Tamaño y Participación del Mercado de Productos Liofilizados de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

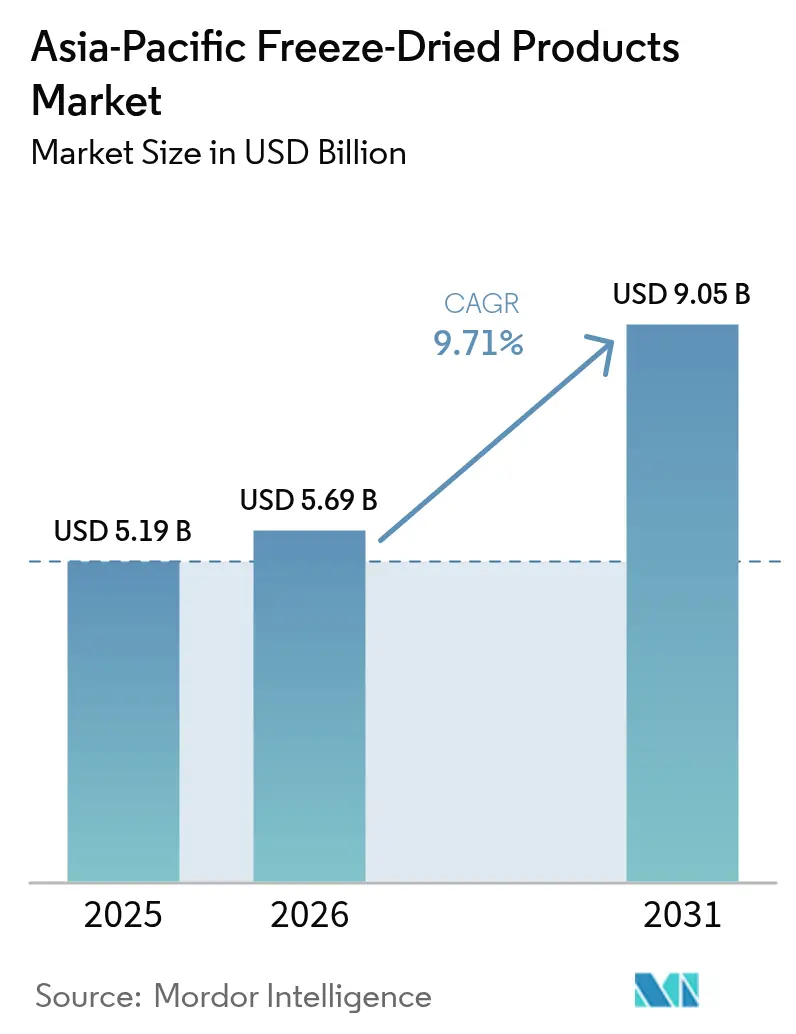

| Tamaño del mercado en el año base (2025) | 5.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Liofilizados de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de productos liofilizados de Asia-Pacífico en 2026 se estima en USD 5.69 mil millones, creciendo desde el valor de 2025 de USD 5.19 mil millones, con proyecciones para 2031 que muestran USD 9.05 mil millones, creciendo a una CAGR del 9,71% durante 2026-2031. La creciente demanda de alimentos nutritivos y estables en almacenamiento, junto con los cambios en el estilo de vida impulsados por la urbanización y las inversiones constantes en tecnologías avanzadas de conservación, impulsan un fuerte crecimiento tanto en las economías desarrolladas como en las emergentes. Los fabricantes de aperitivos recurren cada vez más a la liofilización, un método que protege las vitaminas y el sabor sin necesidad de refrigeración. Los minoristas, por su parte, valoran el menor peso de envío que ofrece la liofilización, lo que reduce los costos logísticos. Con el fin de fortalecer el sector agrícola, los gobiernos locales impulsan programas de valor agregado. Esta iniciativa no solo ayuda a los procesadores a asegurar materias primas, sino que también garantiza que lo hagan a precios predecibles. El auge del comercio digital amplifica la visibilidad de los productos, mientras que las tendencias de premiumización impulsan la innovación, especialmente en áreas como los lácteos enriquecidos con proteínas, los kits de comida a base de plantas y las líneas de conveniencia de porción individual. Los actores regionales están muy atentos a las diversas preferencias culturales, personalizando sabores, tamaños de envase y etiquetado para resonar con cada mercado nacional.

Conclusiones Clave del Informe

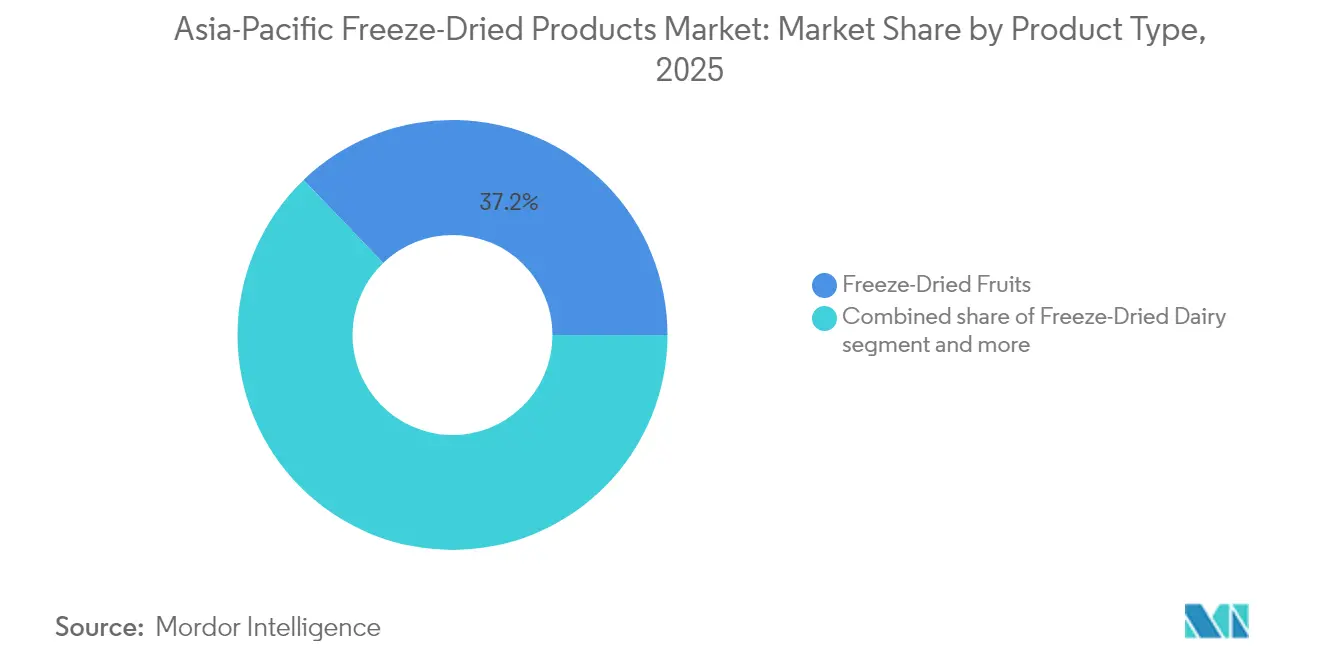

- Por tipo de producto, las frutas liofilizadas representaron el 37,18% de la participación del mercado de productos liofilizados de Asia-Pacífico en 2025, y se proyecta que los lácteos liofilizados registren una CAGR del 11,98% durante 2026-2031.

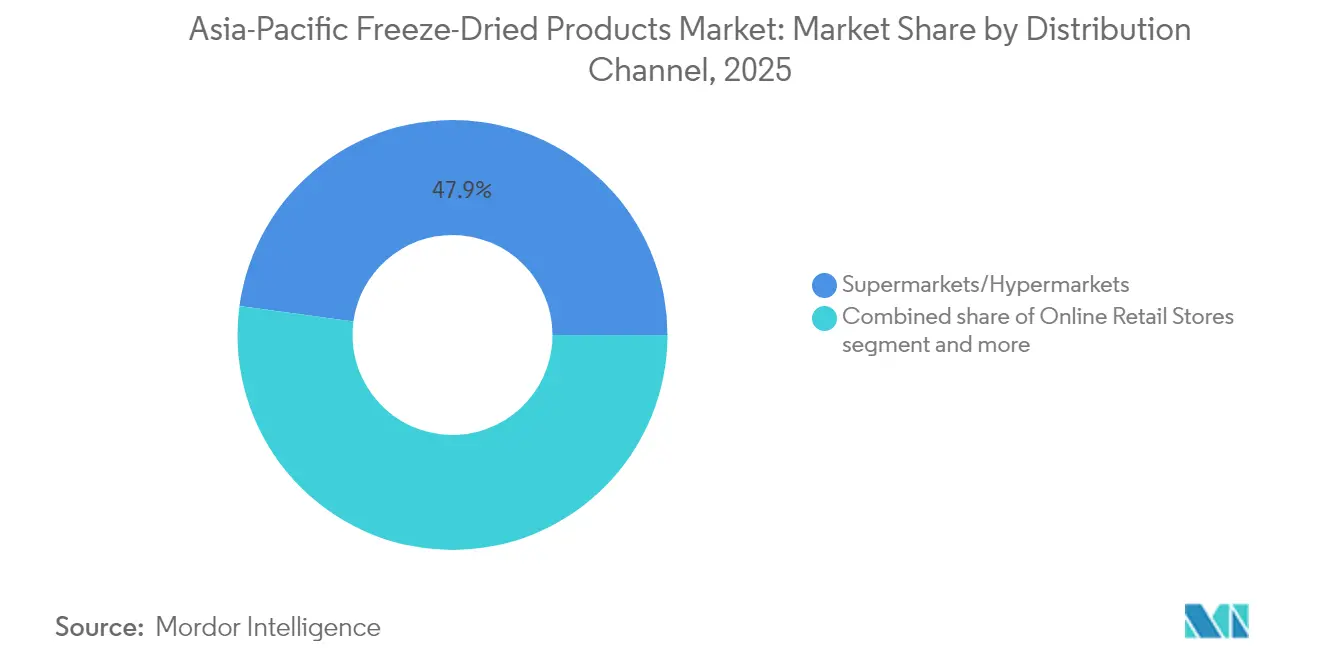

- Por canal de distribución, los supermercados/hipermercados controlaron el 47,85% de la participación en 2025, mientras que se espera que el comercio minorista en línea crezca a una CAGR del 13,05% hasta 2031.

- Por naturaleza, las líneas convencionales representaron el 73,62% del mercado en 2025, y se pronostica que las alternativas orgánicas se expandan a una CAGR del 11,06% durante el mismo período.

- Por geografía, China representó el 43,78% del valor de 2025, mientras que India está proyectada a registrar una CAGR del 14,84% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Productos Liofilizados de Asia-Pacífico*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de aperitivos saludables de larga vida útil | +2.1% | Global, con ganancias tempranas en China, Japón y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de plataformas de compras de comestibles en línea | +1.8% | Núcleo de Asia-Pacífico, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente demanda del consumidor de comidas listas para consumir convenientes | +2.3% | Global, particularmente fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Preferencia por ingredientes naturales de etiqueta limpia sobre aditivos | +1.6% | La influencia de América del Norte y Europa se extiende a Asia-Pacífico | Mediano plazo (2-4 años) |

| Marcas de kits de comida a base de plantas que incorporan productos liofilizados | +1.2% | Mercados premium: Japón, Australia, China urbana | Largo plazo (≥ 4 años) |

| Programas respaldados por el gobierno para valorizar los cultivos afectados por el clima | +0.9% | Nacional, con ganancias tempranas en Tailandia, Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de aperitivos saludables de larga vida útil

Los consumidores conscientes de su salud optan cada vez más por aperitivos ricos en proteínas y fibra que son portátiles y no requieren refrigeración. Estos aperitivos satisfacen la creciente demanda de opciones convenientes pero nutritivas, alineándose con las cambiantes preferencias dietéticas. La liofilización, que preserva el color, la textura y los micronutrientes de manera más eficaz que la deshidratación térmica, se está convirtiendo en el método preferido para producir chips de frutas, yogur y verduras. Esta técnica no solo mejora la vida útil de los productos, sino que también mantiene su valor nutricional, haciéndolos atractivos para los compradores orientados a la salud. Los procesadores japoneses están experimentando un crecimiento de tres dígitos al promover porciones individuales de verduras, atendiendo a los hogares ocupados que priorizan la conveniencia premium y están dispuestos a pagar un precio mayor por la calidad. En respuesta al endurecimiento de los límites de aditivos por parte de las agencias de seguridad alimentaria, las marcas están enfatizando sus credenciales de etiqueta limpia y mostrando listas de ingredientes naturales, que resuenan fuertemente con los consumidores que buscan transparencia y opciones más saludables.

Expansión de plataformas de compras de comestibles en línea

Los compradores con preferencia por los dispositivos móviles recurren a los mercados digitales para sus productos básicos de despensa. Los productos liofilizados, gracias a su bajo peso de envío, larga vida útil y envases a prueba de manipulación, se desplazan con facilidad a través de las redes de paquetería. En las ciudades chinas de primer nivel, el cumplimiento el mismo día fomenta la confianza del consumidor. Mientras tanto, los servicios de compra en línea con recogida en tienda en Indonesia y Vietnam abordan los desafíos de la infraestructura local. Las compras centradas en dispositivos móviles en el Indo-Pacífico, impulsadas por plataformas como Tmall, Lazada y Shopee, mitigan los riesgos de compra con políticas estandarizadas y ofrecen listados competitivos para bienes envasados [1]Fuente: Export Development Canada, "E-commerce grocery platforms deliver growth across the Indo-Pacific", edc.ca. Las cadenas de supermercados se están adaptando alineando sus surtidos en línea con el inventario en tienda, manteniendo precios y promociones uniformes. Las marcas que priorizan las imágenes de productos, los vídeos de recetas y las palabras clave localizadas experimentan un impulso en las clasificaciones de búsqueda y las conversiones.

Creciente demanda del consumidor de comidas listas para consumir convenientes

En Filipinas, las ventas minoristas de comidas preparadas aumentaron un 12% en 2020, alcanzando USD 81 millones, a medida que los consumidores se adaptaban a los estilos de vida pospandémicos [2]Fuente: USDA FAS, "Filipinas: Shelf-Stable and Frozen Ready Meals Market Brief", fas.usda.gov. En medio de las disrupciones de la COVID-19, la demanda de soluciones listas para consumir se mantuvo sólida, impulsada por el trabajo remoto y las ocasiones de comida fragmentadas. Esta tendencia ha generado un mayor interés en sopas, gachas y boles de arroz rehidratables. En respuesta, los innovadores japoneses introdujeron kits de chazuke liofilizado, que pueden reconstituirse con agua fría. Estos kits han captado la atención tanto de los trabajadores de oficina como de quienes se preparan para emergencias. A partir de 2024, las ventas de comidas preparadas en Filipinas continuaron su trayectoria ascendente, escalando otro 12%. Sin embargo, los procesadores anticipan un crecimiento más moderado de un solo dígito medio en el futuro, lo que sugiere que estos nuevos hábitos alimentarios podrían haber llegado para quedarse. Mientras tanto, los equipos de investigación y desarrollo perfeccionan los ciclos de liofilización, con el objetivo de mantener la integridad de salsas complejas e inclusiones de proteínas. Su meta es lograr una experiencia sensorial comparable a la de los productos refrigerados. Además, las normas gubernamentales sobre el etiquetado de vida útil se están inclinando hacia esta tecnología, ya que permite establecer fechas de 'consumo preferente' predecibles sin necesidad de conservantes.

Preferencia por ingredientes naturales de etiqueta limpia sobre aditivos

A medida que la conciencia sobre la salud aumenta en diversos sectores demográficos, un notable cambio en la demanda del consumidor hacia ingredientes naturales de etiqueta limpia está impulsando significativamente el mercado. En la región, los consumidores examinan detenidamente las listas de ingredientes, favoreciendo activamente los alimentos mínimamente procesados sin aditivos sintéticos o componentes químicos complejos. Esta preferencia se alinea perfectamente con los atributos fundamentales de los productos liofilizados. Las poblaciones de clase media urbana y los consumidores más jóvenes, que priorizan la transparencia y la integridad nutricional en sus selecciones de alimentos premium, subrayan particularmente esta tendencia. En respuesta, los fabricantes están innovando y reformulando sus productos, eliminando conservantes artificiales y optando por ingredientes simples y reconocibles. Este cambio amplifica directamente el atractivo de las ofertas liofilizadas. El crecimiento del mercado se ve además impulsado por la asociación de la etiqueta limpia con la sostenibilidad, la seguridad alimentaria y las tendencias a base de plantas. Esto ha llevado a las empresas a diferenciarse tanto en las categorías principales como en las de nicho. En consecuencia, el movimiento de etiqueta limpia no solo fortalece la confianza del consumidor, sino que también impulsa el crecimiento a largo plazo de los fabricantes de alimentos liofilizados en toda la región de Asia-Pacífico.

Análisis del Impacto de las Restricciones del Mercado de Productos Liofilizados de Asia-Pacífico*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en equipos de liofilización | -1.8% | Global, con un impacto particular en la entrada de pymes al mercado | Mediano plazo (2-4 años) |

| Creciente popularidad de las tecnologías HPP y asépticas equivalentes a lo fresco | -1.4% | América del Norte y Europa, extendiéndose a los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Precios volátiles de energía en el sector primario que afectan los costos de procesamiento | -2.1% | Global, con impacto agudo en mercados dependientes de la importación de energía | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de exportación chinas sobre subproductos agrícolas | -0.9% | Centrado en China, con impacto en las cadenas de suministro regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital en equipos de liofilización

Los liofilizadores comerciales, con precios de entre USD 1 y 3 millones, representan un obstáculo significativo para los procesadores pequeños y medianos. Sus grandes dimensiones requieren instalaciones construidas específicamente para este fin, con suelos reforzados y diseño de sala limpia, lo que aumenta los costos de construcción. En promedio, producir un kilogramo de producto terminado consume 2,65 kWh de electricidad, lo que contribuye a elevar los gastos operativos. Si bien los fabricantes de equipos han introducido condensadores energéticamente eficientes y sistemas de estantes modulares que pueden reducir el consumo de energía casi a la mitad, los períodos de recuperación de estas inversiones todavía superan los tres años. Para afrontar estos desafíos, la fabricación por contrato interviene ofreciendo servicios de procesamiento por encargo con requisitos mínimos de volumen, aunque las colas de programación pueden retrasar en ocasiones los lanzamientos de productos.

Creciente popularidad de las tecnologías HPP y asépticas equivalentes a lo fresco

El procesamiento de alta presión (HPP) y el llenado aséptico están extendiendo la vida útil refrigerada de los productos al tiempo que mantienen su calidad sensorial. Este avance representa un desafío para la liofilización, especialmente en los mercados premium de jugos y carnes listas para consumir. El HPP ofrece varias ventajas, incluidos menores costos de capital por libra procesada y tasas de retención de vitaminas comparables a las de los productos frescos, lo que lo convierte en una opción atractiva para los fabricantes que buscan ofrecer productos de alta calidad. Sin embargo, la necesidad de refrigeración continua complica la logística, especialmente fuera de las cadenas de frío urbanas, donde mantener una cadena de suministro de frío consistente puede ser intensiva en recursos y costosa. Además, algunos reguladores en los países de la ASEAN aún no han reconocido el HPP como equivalente a la pasteurización, lo que restringe el comercio interestatal y limita las oportunidades de expansión del mercado para los productores que dependen de esta tecnología. En respuesta a estos desafíos, las marcas híbridas están mitigando los riesgos al combinar bebidas HPP con coberturas liofilizadas, comercializándolas como complementos para atraer a los consumidores que buscan conveniencia y ofertas de productos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Productos Liofilizados de Asia-Pacífico

Por Tipo de Producto:

Las Frutas Mantienen el Liderazgo, los Lácteos Ganan ImpulsoEn 2025, las frutas liofilizadas dominaron el mercado de productos liofilizados de Asia-Pacífico, asegurando una participación del 37,18%. Su sabor auténtico y versatilidad en aperitivos, cereales de desayuno y rellenos de panadería impulsaron esta popularidad. Con abundantes cosechas locales de frutas y un auge del turismo doméstico, la demanda de aperitivos y regalos se disparó. Las frutas liofilizadas surgieron como el recuerdo portátil por excelencia. Los fabricantes, en colaboración con casas de sabores, están creando ofertas minoristas únicas al infundir notas tropicales y botánicos. Las innovaciones en aperitivos y mezclas de cereales personalizados refuerzan el atractivo del segmento de frutas. Los paneles sensoriales ajustan la dulzura y el crujido para satisfacer las diversas preferencias regionales. Gracias a los avances en el secado al vacío, la producción ha aumentado hasta un 20%, permitiendo el suministro a gran escala mientras se preserva la integridad nutricional. Las marcas premium de alimentos para mascotas aprovechan la liofilización para mantener los aminoácidos y eliminar los conservantes, lo que les permite exigir precios premium en las tiendas especializadas.

Si bien los lácteos liofilizados tienen una participación de mercado menor, es el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 11,98%. Este crecimiento está impulsado por el mayor enfoque de los consumidores en la calidad de las proteínas y los beneficios inmunológicos. Los procesadores están introduciendo bocados de yogur, crisps de queso y leche en polvo portátil, dirigidos a los consumidores urbanos y las loncheras escolares en Asia-Pacífico. Los cubos de fusión de lácteos y frutas para batidos destacan las colaboraciones innovadoras, introduciendo nuevas texturas y sabores. La microencapsulación de probióticos sensibles al calor está orientando el desarrollo de productos, reforzando las afirmaciones funcionales que resuenan con los compradores conscientes de su salud. El crecimiento del mercado está sustentado por un creciente apetito por los lácteos estables en almacenamiento y la capacidad de cerrar las brechas logísticas de la cadena de frío en las zonas rurales con refrigeración limitada. Varios fabricantes están experimentando con perfiles de vacío propietarios y técnicas avanzadas de liofilización, con el objetivo de optimizar el tiempo de ciclo y mejorar la integridad del producto, impulsando así tanto el crecimiento del mercado como los avances tecnológicos en el segmento.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza:

Lo Convencional Domina, lo Orgánico se AceleraEn 2025, los productos liofilizados convencionales capturaron una participación dominante del 73,62% del mercado de Asia-Pacífico. Este aumento fue impulsado por métodos de agricultura convencional rentables y la amplia disponibilidad de estos productos en supermercados, atendiendo a una tendencia de compra a granel y consumo orientado al valor. Las familias de ingresos medios y los compradores institucionales se sienten atraídos por estos productos, gracias a las colaboraciones logísticas y minoristas establecidas que logran un equilibrio entre precio y calidad. Estas ventajas de escala no solo mejoran la producción, sino que también permiten a los procesadores atender tanto las compras espontáneas como las planificadas, manteniendo al mismo tiempo los costos de distribución bajo control. Con una amplia presencia en supermercados y estrategias de posicionamiento, los productos convencionales disfrutan de ventas repetidas sólidas, aprovechando la creciente demanda de alimentos convenientes. Los minoristas, confiando en la familiaridad de las unidades de mantenimiento de existencias (SKU) convencionales, garantizan una rápida rotación en los estantes, manteniendo el equilibrio del mercado incluso cuando los segmentos premium experimentan crecimiento.

Si bien los productos liofilizados orgánicos actualmente tienen una participación de mercado menor, están experimentando el crecimiento más rápido con una impresionante CAGR del 11,06%. Este auge se atribuye en gran medida al aumento de la riqueza urbana y a la mayor conciencia del consumidor sobre los residuos de pesticidas. Las marcas con certificaciones de USDA, JAS o esquemas de la UE pueden exigir una prima notable del 20-40%. Sin embargo, esta prima está siendo moderada por el aumento de los ingresos disponibles y las tendencias favorables del comercio electrónico, que permiten a los productores de nicho evitar las tarifas de listado tradicionales. Además, las marcas están aprovechando las plataformas de trazabilidad basadas en cadena de bloques para autenticar los orígenes de las granjas, una característica que resuena profundamente con los millennials y los padres que priorizan la seguridad química. Los minoristas están experimentando con secciones orgánicas de 'tienda dentro de la tienda', integrando códigos QR que narran las historias de las granjas y destacan las huellas de carbono, fortaleciendo así la confianza y enfatizando los atributos premium.

Por Canal de Distribución:

Los Puntos de Venta Físicos Mantienen la Escala, el Canal en Línea Avanza RápidamenteEn 2025, los supermercados e hipermercados dominaron con una participación del 47,85% de la facturación minorista en el mercado de productos liofilizados de Asia-Pacífico. Lo lograron aprovechando amplios surtidos, degustaciones en tienda y programas de fidelización, impulsando eficazmente tanto las compras por impulso como los reabastecimientos rutinarios. Los responsables de merchandising posicionan estratégicamente los aperitivos liofilizados junto a los cereales de desayuno y las mezclas de frutos secos, aprovechando las oportunidades de venta cruzada. Mientras tanto, los surtidos premium en las tiendas de duty-free de los aeropuertos atienden a la creciente tendencia de los regalos saludables. Las tiendas de conveniencia, reconociendo el ritmo urbano, amplían las ofertas de porción individual para los compradores nocturnos y los viajeros en tránsito, captando eficazmente las ventas por impulso.

Las ventas en línea están en rápido ascenso, proyectadas para crecer a una CAGR del 13,05%. Este auge se ve impulsado por la adopción generalizada de soluciones de pago móvil y una logística de paquetería confiable en los mercados interconectados de Asia-Pacífico. Los modelos de suscripción a través de tiendas virtuales atraen con éxito a compradores recurrentes mensuales. Al mismo tiempo, el comercio electrónico transfronterizo empodera a las marcas de nicho de Australia y Japón, otorgándoles acceso directo a los consumidores del Sudeste Asiático sin las barreras de la colocación en estantes. Los minoristas también están adoptando estrategias omnicanal, implementando mostradores de compra en línea con recogida en tienda, planificación de inventario impulsada por IA y motores de precios dinámicos que ajustan las promociones en tiempo real para maximizar los márgenes y minimizar el desperdicio. Corea del Sur, como adoptante temprana, está pilotando el reordenamiento por comercio de voz a través de altavoces inteligentes, ampliando el acceso para los segmentos demográficos con alta afinidad tecnológica.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Productos Liofilizados de China

En 2025, China consolidó su posición de liderazgo con el 43,78% de las ventas, impulsada por una fabricación a gran escala, un sofisticado panorama de comercio electrónico doméstico y un sólido respaldo gubernamental para la mejora del procesamiento agroindustrial. Si bien el levantamiento de las restricciones de cuarentena sobre las importaciones de frutas congeladas amplía el espectro de opciones de materias primas, los exportadores aún enfrentan regulaciones cambiantes en materia de etiquetado y aranceles. Los proveedores locales están reforzando las ventajas regionales al ofrecer liofilizadores personalizados a precios competitivos. A medida que los hogares de clase media incrementan su gasto, se observa un notable aumento en la demanda de importaciones orgánicas premium.

Mercado de Productos Liofilizados de India y Japón

India experimenta un crecimiento acelerado, con una CAGR proyectada del 14,84% hasta 2031. Los principales impulsores incluyen la urbanización, el aumento de las inversiones en infraestructura de cadena de frío y la publicidad orientada a la nutrición, que están impulsando la demanda de snacks de frutas y lácteos listos para consumir. Los incentivos a la exportación están fomentando el desarrollo de parques de procesamiento integrados que mejoran la eficiencia de la cadena de suministro mediante la incorporación de procesos de preenfriamiento, liofilización y envasado. Sin embargo, la compleja normativa estatal sobre aditivos alimentarios y etiquetado exige un cumplimiento riguroso. Japón continúa liderando los avances tecnológicos, con empresas que impulsan la innovación en soluciones de comidas y bebidas.

Mercado de Productos Liofilizados de Asia-Pacífico

Australia, Tailandia, Vietnam e Indonesia están consolidando posiciones diferenciadas en el mercado. Australia se enfoca en productos premium, destacando las bayas liofilizadas y los crisps de yogur con infusión de miel. Tailandia está utilizando fondos de su iniciativa de bioeconomía circular para proyectos piloto que convierten el excedente de piñas y jaca en productos estables en anaquel listos para la exportación. En Vietnam, los centros de fabricación por contrato ofrecen servicios de maquila a marcas regionales, aprovechando los competitivos costos laborales del país y sus estratégicas ubicaciones portuarias.

Panorama Competitivo

En un panorama marcado por una concentración industrial moderada, tanto las multinacionales como los especialistas locales ágiles encuentran su lugar. Aprovechando la experiencia en gestión de categorías, sólidos canales de investigación y desarrollo, y activos de fabricación en múltiples países, gigantes como Ajinomoto, Asahi Group y Nestlé trabajan diligentemente para mantener su participación de mercado. Tras introducir sopas liofilizadas enriquecidas con aminoácidos, Ajinomoto celebró un incremento en las ventas de alimentos regionales en el ejercicio fiscal 2024, alcanzando JPY 399,2 mil millones. Mientras tanto, los principales actores están canalizando inversiones en condensadores energéticamente eficientes y sistemas avanzados de fábricas inteligentes, una medida que no solo está reduciendo los costos unitarios sino también amplificando los márgenes de beneficio.

Los especialistas regionales se forjan su nicho, enfatizando certificaciones orgánicas, perfiles de sabores étnicos únicos o un compromiso con las ofertas a base de plantas. Thrive Freeze Dry amplió sus horizontes al adquirir Paradiesfrucht de Alemania, un movimiento estratégico que reforzó su abastecimiento europeo de bayas y fortaleció los vínculos con los clientes. En Vietnam, Asuzac Foods está ganando terreno, escalando operaciones con capacidades de lote adaptables diseñadas para minoristas japoneses de nicho que priorizan cantidades mínimas de pedido bajas.

Las maniobras estratégicas abundan: desde la integración vertical en huertos de frutas que garantiza un suministro constante, hasta asociaciones con pioneros en envasado que desarrollan bolsas con barrera de oxígeno. Las marcas también se aventuran en tiendas web directas al consumidor, aprovechando el poder de los datos de primera parte. Sin detenerse ahí, incursionan en el etiquetado de realidad aumentada, permitiendo a los consumidores visualizar el trayecto de la granja a la mesa directamente en sus teléfonos inteligentes. Las solicitudes de patentes están en auge en torno a innovaciones como la optimización de ciclos de vacío y la encapsulación de sabores naturales. La industria de productos liofilizados de Asia-Pacífico es un testimonio de las recompensas de la agilidad, ya sea en innovación, navegación de regulaciones o diversificación de canales.

Líderes de la Industria de Productos Liofilizados de Asia-Pacífico

Asahi Group Holdings, Ltd.

Harmony House Foods, Inc.

Ajinomoto Co. Inc

Fujian Lixing Foods Co. Ltd.

Nestle S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Productos Liofilizados de Asia-Pacífico

- Ajinomoto Co Inc.

- Asahi Group Holdings Ltd.

- Expedition Foods Ltd.

- Campers Pantry Pty Ltd.

- Harmony House Foods Inc.

- Nestle S.A.

- The Forager Food Co.

- Priffco Foods

- Fujian Lixing Foods Co Ltd.

- Nagatanien Holdings Co Ltd.

- Zhejiang Natural Foods Co Ltd.

- Chongqing Jinglong Freeze-Dry Co.

- Guangzhou Lvyuan Foods Co Ltd.

- Qingdao Liuting Food Co Ltd.

- Gansu Dunhuang Seed Freeze-Dry

- Lyofood Sp. z o.o. (APAC subsidiary)

- Kirin FreezeTech Co.

- Dalian Tianshan Freeze-Dry Foods

- Backpacker's Pantry (Asia operations)

- Thrive Life LLC (Asia distributors)

Desarrollos Recientes de la Industria en el Mercado de Productos Liofilizados de Asia-Pacífico

- Septiembre de 2024: 3 Seasons Holdings, con sede en Tailandia, presentó una nueva línea de frutas y verduras liofilizadas. Estas ofertas, que incluyen polvos para clientes B2B y aperitivos para el comercio minorista, marcan la reciente expansión de la empresa hacia los mercados de Oriente Medio. La fabricación tiene lugar en su instalación de Chonburi, obteniendo todas las materias primas localmente, salvo un número reducido de frutas importadas. La gama de productos enfatiza los estándares de etiqueta limpia y cuenta con certificaciones como halal, kosher y USDA Organic. Cabe destacar que han introducido el polvo de okra, destacando sus beneficios para la salud intestinal, y han aprovechado técnicas avanzadas de liofilización para garantizar la máxima retención de nutrientes.

- Mayo de 2024: Paradise Fruits causó revuelo en el Sudeste Asiático con el lanzamiento de bayas liofilizadas y frutas tropicales. Sus ofertas, que incluyen derretidos de yogur, crisps de frutas y aperitivos para llevar, se comercializan como opciones nutricionales premium y convenientes con una vida útil prolongada. Dirigida a un segmento demográfico más joven y urbano, la expansión capitaliza la creciente conciencia sobre la salud y la tendencia de las compras en línea, poniendo los productos a disposición tanto en puntos de venta minorista como en línea.

- Febrero de 2024: Amano Foods lanzó una gama de packs variados de sopa de verduras liofilizadas. Con un enfoque en la rehidratación rápida avanzada, estos packs atienden al segmento demográfico del consumidor japonés ocupado, enfatizando comidas saludables e instantáneas con mínimos conservantes. Las nuevas ofertas de sopa destacan ingredientes como zanahorias, guisantes, champiñones y otras especialidades regionales.

- Enero de 2024: Ovavo, una startup emergente de Nueva Zelanda, debutó con su polvo de aguacate liofilizado. Este innovador producto no solo hace hincapié en la preservación sino también en la nutrición, apelando a la base de consumidores conscientes de su salud. Diseñado para la versatilidad, el polvo sirve como ingrediente estable en almacenamiento para hornear, batidos y suplementos dietéticos. Con miras a la expansión, Ovavo está apuntando a los mercados asiáticos, destacando los beneficios para la salud de los aguacates, incluidas sus ricas grasas saludables y vitaminas.

Alcance del Informe del Mercado de Productos Liofilizados de Asia-Pacífico

La liofilización de alimentos es un método de deshidratación a baja temperatura que implica congelar el producto, reducir la presión y luego sublimar el hielo. El mercado de alimentos liofilizados de Asia-Pacífico está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en frutas liofilizadas, verduras liofilizadas, carnes y mariscos liofilizados, bebidas liofilizadas, productos lácteos liofilizados, comidas preparadas y alimentos para mascotas. El segmento de frutas se segmenta además en fresa, frambuesa, piña, manzana, mango y otras frutas. El segmento de verduras se segmenta además en guisantes, maíz, zanahoria, patata, champiñón y otras verduras. Según el canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en China, India, Australia, Japón y el Resto de Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

Resumen de la Segmentación

| Frutas Liofilizadas | Fresa |

| Frambuesa | |

| Piña | |

| Manzana | |

| Mango | |

| Otras Frutas | |

| Verduras Liofilizadas | Guisante |

| Maíz | |

| Zanahoria | |

| Patata | |

| Champiñón | |

| Otras Verduras | |

| Carnes y Mariscos Liofilizados | |

| Productos Lácteos Liofilizados | |

| Bebidas Liofilizadas | |

| Comidas Preparadas | |

| Alimentos para Mascotas |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Tiendas de Comestibles |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Australia |

| Nueva Zelanda |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Filipinas |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Frutas Liofilizadas | Fresa |

| Frambuesa | ||

| Piña | ||

| Manzana | ||

| Mango | ||

| Otras Frutas | ||

| Verduras Liofilizadas | Guisante | |

| Maíz | ||

| Zanahoria | ||

| Patata | ||

| Champiñón | ||

| Otras Verduras | ||

| Carnes y Mariscos Liofilizados | ||

| Productos Lácteos Liofilizados | ||

| Bebidas Liofilizadas | ||

| Comidas Preparadas | ||

| Alimentos para Mascotas | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Tiendas de Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de productos liofilizados de Asia-Pacífico en 2031?

Se espera que alcance USD 9.05 mil millones.

¿Qué país experimentará el mayor crecimiento en las ventas de productos liofilizados hasta 2031?

Se prevé que India registre una CAGR del 14,84%.

¿Qué tipo de producto tiene actualmente la mayor participación?

Las frutas liofilizadas lideran con el 37,18% de las ventas de 2025.

¿Qué canal se está expandiendo más rápidamente?

Se proyecta que el comercio minorista en línea crezca a una CAGR del 13,05%.

Última actualización de la página el: