Tamaño y Participación del Mercado de Comercio Social en Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 32.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 110.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.65% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Social en Francia por Mordor Intelligence

El tamaño del mercado de comercio social en Francia asciende a USD 32,53 mil millones en 2025 y se proyecta que alcance los USD 110,25 mil millones en 2030, lo que refleja una destacada CAGR del 27,65%. La amplia cobertura de 5G, las normas publicitarias transparentes bajo la Ley de Servicios Digitales de la UE y una cultura orientada al móvil están impulsando el desarrollo del mercado de comercio social en Francia. Las marcas de lujo están utilizando pruebas virtuales mediante realidad aumentada (RA) para mejorar las tasas de conversión. Al mismo tiempo, los bancos franceses están agilizando los procesos de pago con API de un solo clic, reduciendo significativamente los tiempos de pago. Las regulaciones consistentes de la CNIL fortalecen la confianza entre los consumidores preocupados por la privacidad. Además, el comercio impulsado por creadores en plataformas como TikTok y los canales de Twitch dirige tráfico que las marcas convierten a tasas más altas en comparación con el comercio electrónico tradicional. Estos factores establecen colectivamente a Francia como un ejemplo líder de comercio digital fluido y conforme a los datos dentro de la UE.

Conclusiones Clave del Informe

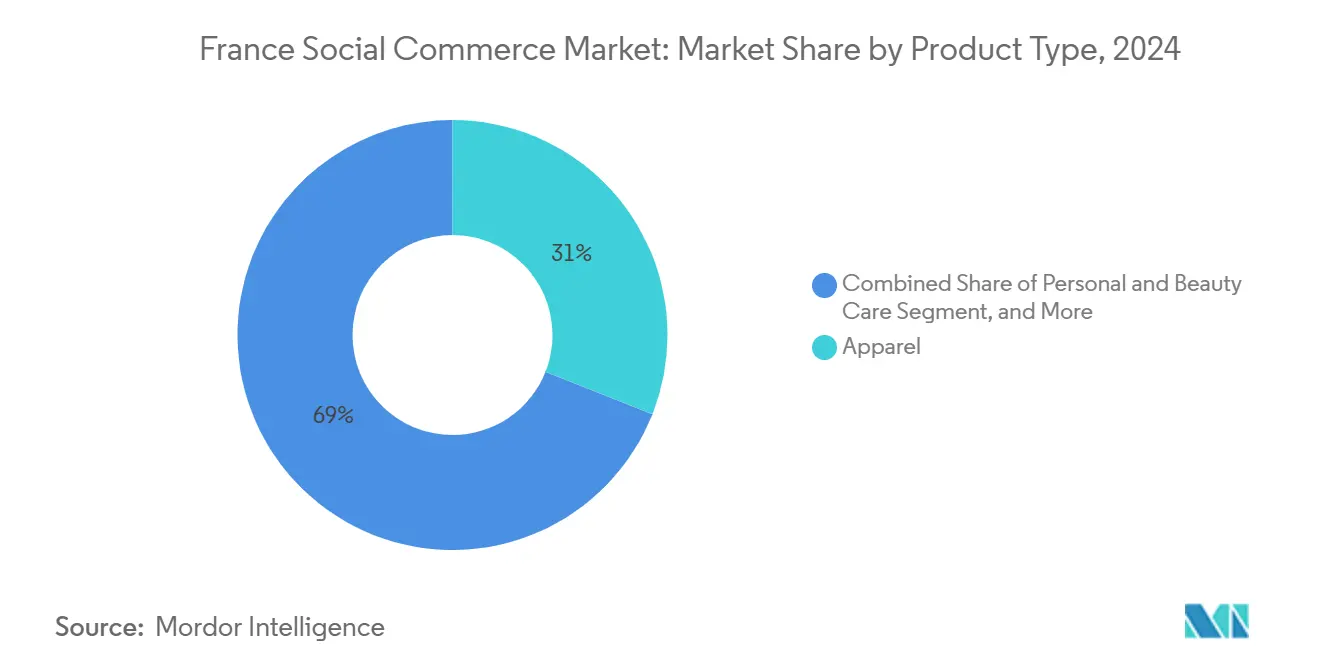

- Por tipo de producto, la Ropa representó el 31,27% de la participación del mercado de comercio social en Francia en 2024, mientras que se prevé que el Cuidado Personal y de Belleza se expanda a una CAGR del 29,01% hasta 2030.

- Por dispositivo, los Teléfonos Inteligentes dominaron con una participación del 90,77% del tamaño del mercado de comercio social en Francia en 2024, aunque las computadoras de escritorio aún capturan los pagos de moda de alto valor.

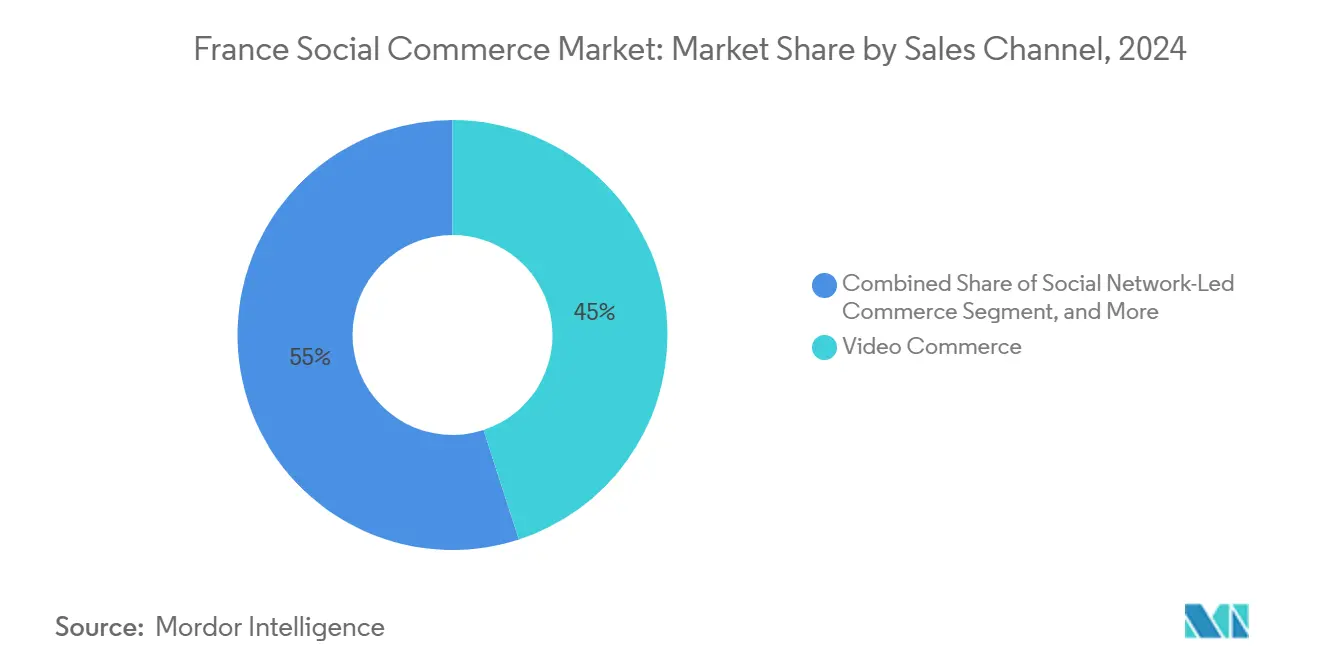

- Por canal de ventas, el Comercio por Video lideró con una participación de ingresos del 44,82% en 2024, mientras que la Reventa Social avanza a una CAGR del 27,77% hasta 2030.

Tendencias e Información del Mercado de Comercio Social en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Trayecto del consumidor orientado al móvil y despliegue de 5G | +6.5% | Nacional; ganancias tempranas en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| API de pago en un clic de los bancos franceses | +4.8% | Nacional; liderado por la red de Cartes Bancaires | Corto plazo (≤ 2 años) |

| Normas de transparencia de la Ley de Servicios Digitales de la UE | +3.2% | A nivel de la UE; Francia como adoptante temprana | Largo plazo (≥ 4 años) |

| Auge de la economía creadora en TikTok y Twitch | +2.9% | Nacional; concentración urbana | Mediano plazo (2-4 años) |

| Herramientas de "prueba virtual" de RA para el lujo | +2.1% | Lujo global; Francia como centro de innovación | Largo plazo (≥ 4 años) |

| Billeteras de dinero electrónico prepago para personas sin acceso bancario | +1.8% | Nacional; áreas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Trayecto del Consumidor Orientado al Móvil y Despliegue de 5G

La inversión de Orange en su red ha ampliado significativamente la cobertura de población con 5G a finales de 2024, mejorando los tiempos de carga de video y habilitando pruebas virtuales mediante realidad aumentada (RA) que mejoran las tasas de conversión móvil en comparación con el 4G. Los consumidores ahora pasan sin problemas del descubrimiento de productos a la compra en dispositivos móviles, con el uso nocturno de 5G impulsando una mayor actividad en categorías como ropa y belleza. El mayor compromiso en 5G, observado por los minoristas, demuestra el impacto de la baja latencia y los medios enriquecidos para fortalecer la intención de compra. A medida que los operadores amplían la cobertura a las zonas rurales, se espera que el mercado de comercio social en Francia lleve las ventajas urbanas a regiones más pequeñas, reduciendo las disparidades que anteriormente afectaban a los negocios regionales. Las empresas que optimizan para el comercio por video en 5G se benefician de mejores tiempos de carga, experiencias de RA más nítidas y mayores valores de transacción, reforzando la importancia del comercio móvil.

Integración de API de Pago en Un Clic por los Bancos Franceses

El consorcio Cartes Bancaires integró rieles de pago instantáneo con plataformas como Meta, TikTok y Pinterest, reduciendo significativamente los tiempos de pago social. Este desarrollo llevó a una disminución en las tasas de abandono del carrito para los comerciantes, con categorías como accesorios experimentando un crecimiento notable en las ventas. Tras la implementación, las instituciones financieras observaron un aumento en las transacciones completadas en plataformas sociales. Además, estos sistemas de pago sin fricción mejoraron los valores promedio de la cesta, demostrando el papel de la velocidad y la confianza en el fomento de un mayor gasto del consumidor. Al cumplir con los estrictos estándares de tokenización de la CNIL, las preocupaciones sobre privacidad han sido abordadas de manera efectiva, apoyando la adopción continua de estos sistemas en el panorama del comercio social en Francia.

La Ley de Servicios Digitales de la UE Obliga a un Comercio Social Basado en Publicidad Transparente

En 2024, la aplicación proactiva de la Ley de Servicios Digitales (LSD) en Francia requirió que las plataformas etiquetaran el contenido pagado y divulgaran los criterios de segmentación. [1]Kolsquare, "Francia: ley pionera sobre influencers modificada tras las preocupaciones de la CE y la industria", kolsquare.comEste cambio regulatorio mejoró la confianza del consumidor y las tasas de conversión. Las marcas de lujo, como L'Oréal, están utilizando esta transparencia para presentar sus creatividades premium sin preocupaciones de sesgo algorítmico. Sus campañas en Instagram han experimentado un mayor compromiso bajo el marco de la LSD. Los vendedores más pequeños también se están beneficiando, ya que el etiquetado claro crea un entorno algorítmico más equitativo, permitiendo que el contenido de calidad gane visibilidad de forma orgánica. Esta medida regulatoria ha evolucionado hacia una ventaja estratégica, redefiniendo la relación entre plataformas y comerciantes al tiempo que enfatiza la autenticidad.

Auge de la Economía Creadora de Influencia-para-Ganar en TikTok y Twitch

En 2024, TikTok reestructuró su sistema de monetización, reemplazando el Fondo para Creadores con el Programa de Recompensas para Creadores (anteriormente el Programa Beta de Creatividad). Este programa ofrece pagos basados en el rendimiento vinculados al compromiso y la calidad del video, con tarifas que oscilan entre USD 4 y USD 8 por 1.000 visualizaciones, significativamente más altas que el fondo anterior.[2]Fourthwall, "¿Vale la pena el pago del Programa de Recompensas para Creadores de TikTok?", fourthwall.com Los microinfluencers están teniendo un buen desempeño, ya que sus comunidades comprometidas impulsan tasas de conversión más altas, canalizando el gasto hacia artesanos de nicho alineados con los principios de artesanía de Francia. Los streamers de estilo de vida de Twitch han demostrado un potencial de ingresos significativo, con los principales creadores logrando ingresos mensuales sustanciales. Este marco de ganancias ampliado aumenta la disponibilidad de creadores, mejora el contenido especializado y distribuye la demanda entre una base de comerciantes diversa dentro del mercado de comercio social en Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambios de privacidad de 2024 en iOS y las normas de cookies de la CNIL que afectan el seguimiento de conversiones | -2.1% | Nacional, afectando a todas las plataformas digitales | Corto plazo (≤ 2 años) |

| Represión de productos falsificados en los mercados tras el Reglamento de la UE 2023/988 | -1.5% | A nivel de la UE, con Francia como aplicador estricto | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos fuera de Île-de-France para el cumplimiento en el mismo día | -1.3% | Regional, afectando a las áreas no metropolitanas | Mediano plazo (2-4 años) |

| Aumento de las expectativas de comisiones de los creadores que reducen los márgenes de los comerciantes | -0.9% | Nacional, concentrado en sectores de alto compromiso | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambios de Privacidad de 2024 en iOS y las Normas de Cookies de la CNIL que Afectan el Seguimiento de Conversiones

El iOS 17.4 de Apple restringió los identificadores entre aplicaciones, y los consentimientos de cookies más estrictos de la CNIL impactaron la precisión del retargeting.[3]Peelinsights, "iOS 17 Interrumpe el Seguimiento de Enlaces", peelinsights.com En respuesta, las marcas se orientaron hacia el etiquetado del lado del servidor. Sin embargo, los altos costos de implementación crearon desafíos para los vendedores más pequeños que carecen de capacidades avanzadas de ciencia de datos. A pesar de estas disrupciones, un enfoque centrado en la privacidad está ganando aceptación a medida que los consumidores favorecen cada vez más a las marcas que comunican de manera transparente sus políticas de uso de datos. A mediano plazo, se espera que las empresas competentes en análisis de datos propios recuperen la atribución perdida mientras fortalecen su reputación.

Represión de Productos Falsificados en los Mercados Tras el Reglamento de la UE 2023/988

El cumplimiento de los requisitos de autenticación ha llevado a un aumento en los costos de las plataformas, al tiempo que ha reducido significativamente los listados de productos falsificados. Veepee y Showroomprivé han invertido conjuntamente en tecnologías avanzadas como el reconocimiento de imágenes impulsado por inteligencia artificial y los sistemas de procedencia basados en cadena de bloques. Aunque el tiempo requerido para la aprobación de listados ha aumentado, resultando en un surtido temporalmente reducido, el énfasis en la autenticidad verificada ha fortalecido la confianza del consumidor, lo cual es fundamental para el segmento de reventa de lujo. En el mercado de comercio social en Francia, las marcas que proporcionan pruebas claras y confiables del origen del producto están mejor posicionadas para abordar las demandas regulatorias mientras mejoran su propuesta de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Lidera Mientras la Belleza se Acelera

La Ropa retuvo una participación del 31,27% del mercado de comercio social en Francia en 2024, subrayando las arraigadas raíces sociales de la moda. Los libros de looks de influencers, las transmisiones en vivo de compras y las cuentas regresivas de lanzamientos limitados mantienen elevada la conversión, y la naturaleza visual del segmento se sincroniza perfectamente con los ritmos del video de formato corto. Se proyecta que el Cuidado Personal y de Belleza, impulsado por la combinación de tonos mediante RA que aumenta la confianza, se componga al 29,01% hasta 2030, la trayectoria más pronunciada entre todas las categorías. El cuidado de la piel de lujo demuestra un poder de fijación de precios significativo, mientras que los cosméticos masivos utilizan tutoriales liderados por creadores para ampliar su base de consumidores. Los Accesorios se benefician del comportamiento de compra por impulso y también ganan tracción a través de creadores de nicho que enfatizan la artesanía de estos productos.

El sector de Alimentos y Bebidas aprovecha las narrativas específicas de cada región, con marcas gourmet francesas que enfatizan historias basadas en el terruño para justificar precios premium. El segmento de Suplementos de Salud enfrenta desafíos debido a las regulaciones de marketing farmacéutico francesas, que limitan las actividades promocionales directas en plataformas sociales. Como resultado, las marcas en este segmento se centran en ofrecer contenido educativo en lugar de adoptar estrategias de ventas agresivas. La categoría de Productos para el Hogar está experimentando crecimiento, ya que el contenido visual inspirado en plataformas como Pinterest se integra perfectamente en etiquetas comprables dentro de los feeds de redes sociales. En todos los sectores, el mercado de comercio social en Francia pone un fuerte énfasis en el contenido visual de alta calidad y las prácticas de abastecimiento transparentes, que contribuyen a mejorar la confianza del consumidor y el valor percibido del producto.

Por Dispositivo: El Dominio del Teléfono Inteligente Enmascara la Complejidad entre Dispositivos

Los Teléfonos Inteligentes capturaron el 90,77% del tamaño del mercado de comercio social en Francia en 2024. La gratificación instantánea, la seguridad biométrica y las billeteras integradas están influyendo en los comportamientos de compra sobre la marcha, particularmente entre los consumidores más jóvenes que dependen predominantemente de los dispositivos móviles para las transacciones de comercio social. Sin embargo, las computadoras de escritorio continúan desempeñando un papel significativo en las compras de alto valor, ya que las pantallas más grandes permiten comparaciones detalladas y brindan una sensación de seguridad para los compradores aversos al riesgo. Los dispositivos móviles dominan las actividades de compra nocturna, mientras que las laptops de oficina se utilizan con frecuencia durante la navegación del mediodía, que a menudo se convierte en compras basadas en móvil más tarde. Las empresas que sincronizan eficazmente los datos de sesión en múltiples dispositivos logran mejores ingresos por usuario, destacando la importancia de estrategias cohesivas de gestión de identidad.

Las consideraciones regulatorias también impactan el comportamiento del consumidor. Los navegadores de escritorio, que ofrecen configuraciones de privacidad avanzadas, atraen a demografías mayores y conscientes de la privacidad. Por otro lado, las aplicaciones móviles, con sus entornos seguros para la información de pago, fomentan la confianza para transacciones más pequeñas. En consecuencia, las empresas deben adoptar una estrategia de dispositivos integral que respalde todo el trayecto de compra, desde el descubrimiento hasta la compra, en las plataformas donde los consumidores se sienten más seguros. Este enfoque multifacético enfatiza la necesidad de contenido adaptable y mecanismos de autenticación fluidos dentro del entorno de comercio social francés.

Por Canal de Ventas: El Liderazgo del Comercio por Video Enfrenta la Disrupción de la Reventa Social

En 2024, el Comercio por Video constituyó el 44,82% de los ingresos totales, impulsado por la creciente preferencia de Francia por la narración demostrativa a través de transmisiones en vivo y reels comprables. Las tasas de conversión experimentaron un crecimiento notable durante las transmisiones con límite de tiempo, donde los anfitriones atendían consultas en tiempo real, replicando la experiencia de las consultas en tienda. Simultáneamente, la Reventa Social demostró una sólida CAGR del 27,77%, respaldada por el énfasis de la Generación Z en la sostenibilidad y la demanda de bienes de lujo de segunda mano autenticados. Para mejorar la confianza y mitigar los riesgos de falsificación, las plataformas han implementado servicios de depósito en garantía y sistemas de verificación de imágenes impulsados por inteligencia artificial.

El Comercio Liderado por Redes Sociales aprovecha las extensas bases de usuarios, permitiendo a los especialistas en marketing optimizar su gasto a través de análisis de circuito cerrado. En Francia, las Compras en Grupo se alinean con la cultura sociable del país, agregando demanda para lograr ahorros en bienes esenciales y electrónica. Además, las Plataformas de Reseñas y Descubrimiento de Productos funcionan como etapas preparatorias, donde los usuarios interactúan con contenido comparativo antes de pasar a procesos de pago simplificados. Como resultado, la coordinación multicanal efectiva es esencial; las marcas que ofrecen mensajes consistentes en todas las plataformas no solo recopilan datos propios valiosos, sino que también mejoran su posicionamiento dentro del mercado de comercio social en Francia.

Análisis Geográfico

Île-de-France, respaldada por una amplia cobertura de 5G y eficientes redes de cumplimiento en el mismo día, concentra una parte significativa del valor del mercado. En París, los mayores ingresos disponibles impulsan compras de lujo más grandes, mientras que una concentración de comunidades de creadores fomenta un ciclo de creación y consumo de contenido. Lyon y Marsella también exhiben tasas de adopción más altas en comparación con las zonas rurales, impulsadas por sus poblaciones más jóvenes e iniciativas tecnológicas proactivas.

En las regiones fuera de las principales áreas metropolitanas, los tiempos de entrega son más largos, lo que reduce el atractivo de las compras por impulso. Para abordar esto, los comerciantes colaboran con tiendas de barrio locales y redes de casilleros, mejorando los servicios de recogida en tienda en comunidades más pequeñas. Además, el creciente uso de billeteras fintech entre los adolescentes suburbanos está aumentando el gasto en áreas con acceso limitado a los servicios bancarios tradicionales. Los departamentos de ultramar franceses presentan oportunidades emergentes debido a la mejora del acceso a la banda ancha y una preferencia cultural por el lujo francés, aunque los altos costos logísticos siguen siendo un desafío para la entrega en el mismo día.

Las dinámicas transfronterizas también son significativas. Las plataformas francesas con procesos conformes a la LSD experimentan una expansión más fluida hacia España, Bélgica e Italia, donde las regulaciones de transparencia están alineadas. Sin embargo, las diferentes leyes de privacidad en Gran Bretaña crean obstáculos, enfatizando el papel crítico de los marcos regulatorios. La geografía influye tanto en la economía del cumplimiento como en la compatibilidad regulatoria dentro del panorama del comercio social en Francia.

Panorama Competitivo

El ecosistema de comercio social en Francia está experimentando una transformación significativa, impulsada por tres segmentos competitivos clave: redes sociales globales, empresas minoristas nacionales y competidores impulsados por fintech. Las plataformas globales como Instagram y Facebook de Meta, junto con TikTok de ByteDance, están dando forma al comercio impulsado por influencers y a los formatos de compras en transmisión en vivo, ofreciendo un alcance extenso.[4]Remotestaff, "El Auge del Comercio Social: Cómo TikTok e Instagram Están Reformando las Compras en Línea", remotestaff.com Las empresas nacionales como Carrefour y FNAC Darty utilizan su presencia física establecida y sus estudios de medios propios para ofrecer experiencias omnicanal integradas. Las marcas de lujo, incluidas LVMH y L'Oréal, están avanzando en las pruebas virtuales mediante realidad aumentada (RA), mejorando el compromiso del cliente y las tasas de conversión.[5]Everything-pr, "La Prueba Virtual de Maquillaje de L'Oréal: Transformando el Marketing de Belleza en la Era Digital", everything-pr.com

Las empresas fintech como Lydia y Pixpay están mejorando la accesibilidad de los pagos, centrándose en los grupos demográficos más jóvenes y los segmentos desatendidos. Los servicios de autenticación respaldados por tecnología de cadena de bloques están fortaleciendo el segmento de reventa de lujo, mientras que las herramientas de SaaS facilitan la integración fluida de catálogos en plataformas como Instagram, TikTok y plataformas francesas emergentes como BeReal Commerce. El cumplimiento de las directrices de protección de datos de la CNIL se está convirtiendo en una ventaja estratégica, permitiendo a las empresas introducir nuevas funciones de manera eficiente mientras gestionan los riesgos regulatorios y mantienen la confianza del consumidor.

El sector avanza hacia estudios de comercio en vivo, plataformas de microinfluencers y soluciones de autenticidad basadas en cadena de bloques. Las adquisiciones, como la compra de Rebag France por parte de Veepee, destacan la creciente importancia de los mercados de lujo de segunda mano autenticados. A medida que estas tendencias progresan, el sector de comercio social en Francia prioriza cada vez más las plataformas que integran el cumplimiento regulatorio, la innovación y los procesos de pago simplificados dentro de un marco orientado al móvil, garantizando la escalabilidad y el posicionamiento competitivo.

Líderes de la Industria de Comercio Social en Francia

Meta Platforms, Inc.

ByteDance Ltd.

Pinterest, Inc.

Snap Inc.

Cdiscount SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Walmart introdujo una serie semanal de transmisiones en vivo dirigida a coleccionistas, reflejando la creciente integración global del entretenimiento y el comercio electrónico. Este enfoque, que incorpora demostraciones de productos en vivo, sorteos e interacción comunitaria, está modelado según las prácticas establecidas en China y los EE. UU. Destaca una oportunidad para que los minoristas franceses exploren estrategias similares. La iniciativa demuestra cómo las transmisiones en vivo pueden facilitar las ventas en tiempo real, fortalecer el compromiso de la marca y atender a los consumidores más jóvenes y orientados al móvil en Francia.

- Septiembre de 2025: La Poste, a través de su división de entrega de paquetes Colissimo, formalizó un Memorando de Entendimiento (MOU) con la plataforma global de comercio electrónico Temu. Este acuerdo se centra en mejorar la colaboración logística y brindar apoyo a los vendedores locales en Francia. La iniciativa tiene como objetivo mejorar los servicios para los consumidores y vendedores franceses, facilitar las ventas internacionales para las empresas locales y optimizar las operaciones logísticas. Al integrar las capacidades logísticas de Colissimo con la plataforma digital de Temu, la colaboración ofrece a los vendedores locales, en particular a las pymes, entrega doméstica e internacional confiable, opciones de cumplimiento adaptables y soluciones de envío respetuosas con el medio ambiente. Esta asociación amplía la accesibilidad de los vendedores, simplifica el comercio transfronterizo y se alinea con las tendencias de compras impulsadas por el móvil, mejorando la eficiencia del comercio social para los consumidores y empresas franceses.

- Marzo de 2025: TikTok ha introducido TikTok Shop en Francia, ofreciendo una función de compras integrada en la aplicación adaptada a los usuarios de la Generación Z. Esta iniciativa brinda oportunidades tanto para vendedores locales como internacionales, al tiempo que cumple con las regulaciones de IVA de la UE, que designan a TikTok como proveedor considerado para los vendedores no pertenecientes a la UE. Este enfoque simplifica los procesos de cumplimiento y facilita el comercio transfronterizo, contribuyendo al desarrollo del entorno minorista orientado al móvil en Francia y apoyando la exploración de productos impulsada por creadores.

- Noviembre de 2024: Wero, una empresa bajo la Iniciativa Europea de Pagos (EPI), ha introducido una solución de pago en Francia. Diseñada como una plataforma de pago instantáneo paneuropea, Wero facilita transacciones eficientes y seguras entre pares y de comercio electrónico a través de aplicaciones móviles, mejorando la experiencia general del usuario. Al colaborar con los principales bancos franceses y hacer la transición desde Paylib, Wero ha simplificado los procesos de pago digital. Esta iniciativa apoya las compras centradas en el móvil y el comercio impulsado por creadores, permitiendo compras sociales más rápidas y accesibles en diversas plataformas.

Alcance del Informe del Mercado de Comercio Social en Francia

El Informe del Mercado de Comercio Social en Francia está Segmentado por Tipo de Producto (Ropa, Cuidado Personal y de Belleza, Accesorios, Productos para el Hogar, Suplementos de Salud, Alimentos y Bebidas, Otros Tipos de Productos), Dispositivo (Laptops y Computadoras de Escritorio, Teléfono Inteligente), Canal de Ventas (Comercio por Video, Comercio Liderado por Redes Sociales, Reventa Social y Otros Tipos de Canales de Ventas) y Geografía (Francia). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ropa |

| Cuidado Personal y de Belleza |

| Accesorios |

| Productos para el Hogar |

| Suplementos de Salud |

| Alimentos y Bebidas |

| Otros Tipos de Productos |

| Laptops y Computadoras de Escritorio |

| Teléfono Inteligente |

| Comercio por Video |

| Comercio Liderado por Redes Sociales |

| Reventa Social |

| Compras en Grupo / Compra en Equipo |

| Plataformas de Reseñas y Descubrimiento de Productos |

| Por Tipo de Producto | Ropa |

| Cuidado Personal y de Belleza | |

| Accesorios | |

| Productos para el Hogar | |

| Suplementos de Salud | |

| Alimentos y Bebidas | |

| Otros Tipos de Productos | |

| Por Dispositivo | Laptops y Computadoras de Escritorio |

| Teléfono Inteligente | |

| Por Canal de Ventas | Comercio por Video |

| Comercio Liderado por Redes Sociales | |

| Reventa Social | |

| Compras en Grupo / Compra en Equipo | |

| Plataformas de Reseñas y Descubrimiento de Productos |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de comercio social en Francia en 2025?

El tamaño del mercado de comercio social en Francia está valorado en USD 32,53 mil millones en 2025.

¿A qué velocidad se prevé que crezca el comercio social francés hasta 2030?

Se espera que el valor del mercado alcance los USD 110,25 mil millones en 2030, trazando una CAGR del 27,65%.

¿Qué categoría de producto crece más rápidamente?

El Cuidado Personal y de Belleza lidera con una CAGR proyectada del 29,01% hasta 2030 gracias a las precisas pruebas virtuales mediante RA.

¿Por qué dominan los teléfonos inteligentes en las transacciones?

Los teléfonos inteligentes representan el 90,77% del volumen de 2024 porque las velocidades de 5G y las billeteras integradas en la aplicación eliminan la fricción, aunque las computadoras de escritorio aún cierran cestas de alto valor.

¿Qué regulación influye más en la estrategia de los anunciantes?

La Ley de Servicios Digitales de la UE exige divulgaciones publicitarias transparentes, lo que ha mejorado la conversión en un 31% desde su implementación en 2024.

¿Quiénes son los innovadores destacados en el comercio social francés?

L'Oréal, LVMH y Carrefour se destacan por la RA, la autenticación mediante cadena de bloques y los formatos de tiendas de transmisión en vivo, respectivamente.

Última actualización de la página el: