Tamaño y Participación del Mercado de Camiones Montacargas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Montacargas por Mordor Intelligence

El tamaño del mercado de camiones montacargas fue valorado en 73.550 millones de USD en 2025 y se estima que crecerá desde 76.310 millones de USD en 2026 hasta alcanzar los 93.600 millones de USD para 2031, a una CAGR del 4,17% durante el período de previsión (2026-2031). El impulso proviene de la creciente preferencia por trenes motrices eléctricos, el endurecimiento de las regulaciones de emisiones y los ahorros operativos de las baterías de iones de litio que ofrecen una eficiencia de ciclo completo del 95%. Las fuertes inversiones en infraestructura en Asia Pacífico, la relocalización de la manufactura en América del Norte y los corredores logísticos de Oriente Medio amplían la demanda de camiones elevadores versátiles que combinan preparación para la automatización con bajas emisiones. Mientras tanto, los proyectos piloto de celdas de combustible de hidrógeno en entornos automotrices y de almacenamiento en frío, junto con la caída de los costos del hidrógeno renovable, añaden una vía de cero emisiones pequeña pero creciente. La presión competitiva se intensifica a medida que los fabricantes chinos despliegan precios agresivos y las flotas de alquiler emergentes negocian a la baja los márgenes de los fabricantes de equipos originales, empujando a los actores establecidos hacia la telemática de valor agregado y los contratos de servicio.

Conclusiones Clave del Informe

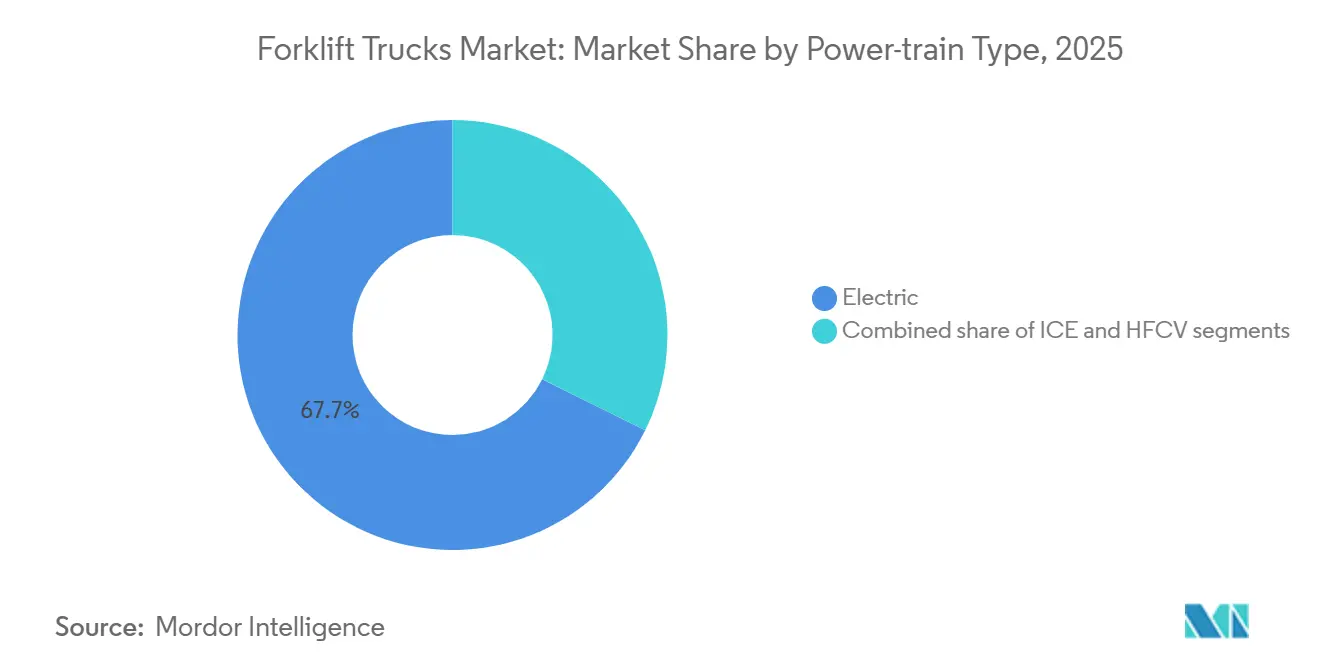

- Por tren motriz, los montacargas eléctricos capturaron el 67,73% de los envíos de 2025, mientras que se prevé que los modelos de hidrógeno se expandan a una CAGR del 4,19% hasta 2031.

- Por clase de vehículo, los camiones de palés eléctricos de Clase III representaron el 43,47% del volumen de 2025; los camiones eléctricos de conductor montado de Clase I son los de mayor crecimiento con una CAGR del 4,25%.

- Por capacidad de carga, el segmento de 5 a 15 toneladas representó el 41,23% de las unidades de 2025; el segmento de más de 15 toneladas registra la CAGR más sólida del 4,28% hasta 2031.

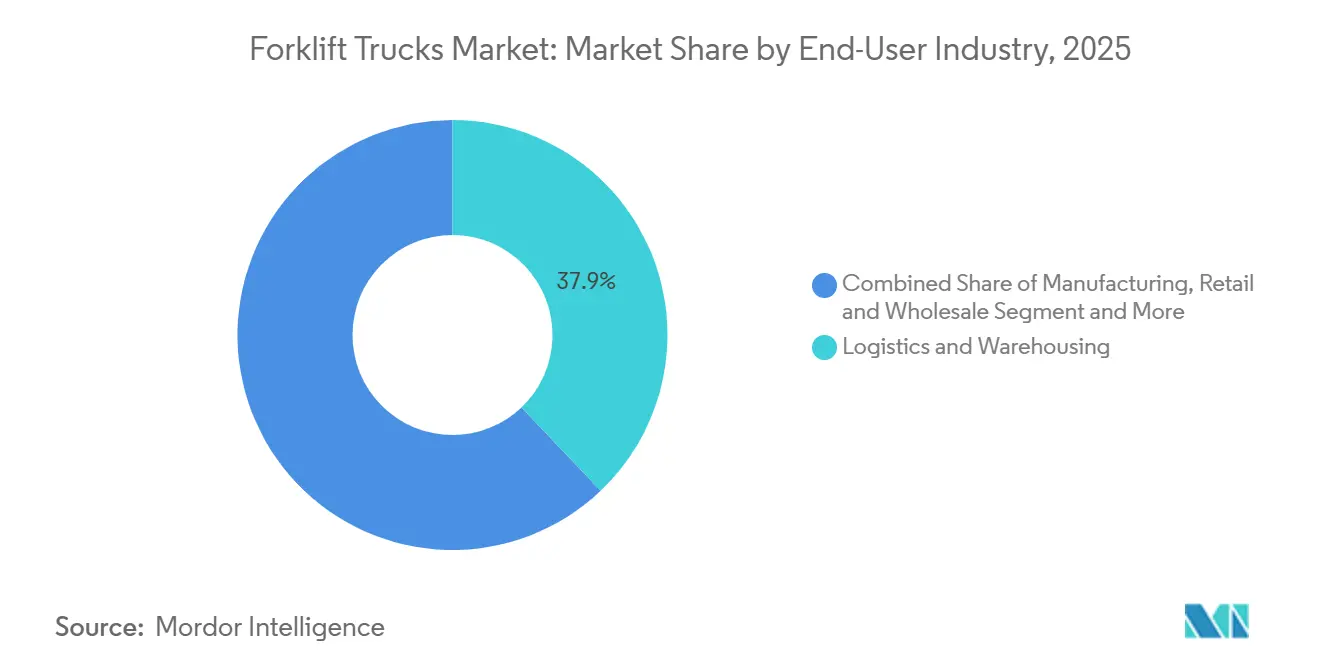

- Por usuario final, la logística y el almacenamiento representaron el 37,88% de la demanda de 2025, mientras que la cadena de frío de alimentos y bebidas lidera el crecimiento con una CAGR del 4,22%.

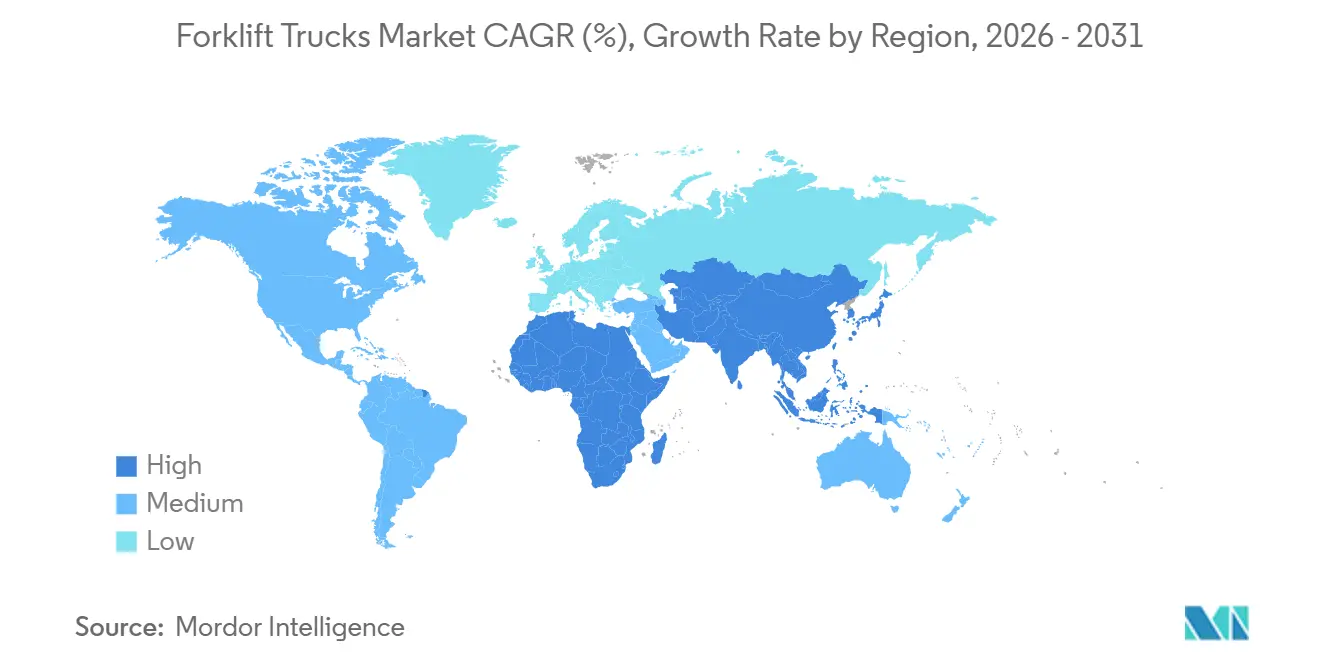

- Por geografía, Asia Pacífico dominó con una participación del 47,63% en el mercado de camiones montacargas en 2025; Oriente Medio y África registraron la CAGR más rápida del 4,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones Montacargas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Emisiones de Asia Pacífico | +1.2% | Núcleo de Asia Pacífico (China, India, Japón), con efecto secundario en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Los Almacenes Automatizados y de Comercio Electrónico de América del Norte se Expanden | +0.8% | América del Norte, con efecto secundario en Europa | Mediano plazo (2-4 años) |

| La Demanda de Montacargas en Estados Unidos se Dispara | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Las Instalaciones de Cadena de Frío Europeas Adoptan Montacargas de Iones de Litio | +0.6% | Europa, países nórdicos | Corto plazo (≤ 2 años) |

| Ciclo de Reemplazo de Flotas de Montacargas Envejecidas | +0.5% | Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Inversiones en Infraestructura del CCG | +0.4% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Emisiones de APAC Impulsan la Adopción de Montacargas Eléctricos

China exige máquinas de cero emisiones fuera de carretera en las principales ciudades a partir del futuro próximo como parte de su Plan de Acción para la Prevención y Control de la Contaminación del Aire [1]"Plan de Acción para la Prevención y Control de la Contaminación del Aire 2024-2025," Ministerio de Ecología y Medio Ambiente, mee.gov.cn . El programa PM E-DRIVE de India proporciona financiamiento significativo para infraestructura de carga y ofrece una subvención de capital sustancial para montacargas eléctricos. El límite de horas de trabajo de Japón está impulsando a los almacenes a adoptar flotas de iones de litio de carga más rápida. Mientras tanto, el Nuevo Pacto Verde 2.0 de Corea del Sur tiene como objetivo lograr una participación eléctrica considerable para los vehículos comerciales dentro de la próxima década. Dadas estas iniciativas convergentes, se proyecta que la participación eléctrica del mercado de camiones montacargas en la región de Asia Pacífico crezca significativamente en los próximos años, superando a sus contrapartes occidentales.

Los Almacenes Automatizados y de Comercio Electrónico de América del Norte se Expanden

Los gigantes del comercio electrónico están intensificando el despliegue de centros de distribución de "operación sin personal", integrando sin problemas robots móviles autónomos con sistemas avanzados de gestión de almacenes. La amplia nueva instalación de Amazon en Calgary ha integrado varias unidades robóticas FoxBot, optimizando los anchos de los pasillos y aumentando significativamente la densidad de palés [2]"Hoja de Datos del Centro de Distribución Robótico de Calgary," Amazon, amazon.com . Mientras tanto, la introducción de drones en tienda y robots de limpieza por parte de Walmart no solo ha agilizado las operaciones, sino que también ha liberado capital para camiones elevadores de pasillo estrecho, que ahora trabajan en armonía con los sistemas de estanterías automatizadas. En un movimiento significativo, Prologis ha asignado financiamiento sustancial para Prologis Labs en 2024, preparando el terreno para probar los montacargas autónomos de VisionNav y Multiway en múltiples sitios en Estados Unidos y Europa [3]"Anuncio del Fondo de Innovación de Prologis Labs," Prologis, prologis.com . Estas iniciativas están preparadas para impulsar un fuerte crecimiento de las unidades eléctricas de Clase I y Clase II en los próximos años, incluso cuando el mercado de camiones montacargas en general experimente una desaceleración. Además, la integración de software de IoT y plataformas de análisis de baterías se está convirtiendo rápidamente en un requisito estándar.

Las Instalaciones de Cadena de Frío Europeas Adoptan Montacargas de Iones de Litio

Los actores de la logística controlada por temperatura se enfrentan al aumento de los costos de energía y a las estrictas regulaciones de baterías de la UE. En 2024, el proveedor STEF desplegó varios camiones de iones de litio, logrando una reducción significativa en el consumo de energía del almacén y evitando los requisitos de ventilación ATEX. Bajo el Reglamento (UE) 2023/1542, las empresas deben divulgar su huella de carbono y lograr una recuperación sustancial de litio para el plazo designado, un movimiento que beneficia a los fabricantes de equipos originales con iniciativas de devolución establecidas. A finales de 2024, Mitsubishi Logisnext introdujo un modelo clasificado para temperaturas extremadamente bajas, manteniendo una alta capacidad, una característica vital para las empresas de alimentos congelados. La amplia instalación de NewCold en los Países Bajos utiliza numerosas unidades de iones de litio, aprovechando la carga en horas de menor demanda para reducir los costos por palé en comparación con las alternativas de plomo-ácido. Esta estrategia ha acortado los períodos de recuperación de la inversión a pocos años para el almacenamiento en frío de alto rendimiento, consolidando una posición significativa en el mercado de camiones montacargas.

Ciclo de Reemplazo de Flotas de Montacargas Envejecidas en Japón y Corea del Sur

Japón, con un número significativo de unidades instaladas con un promedio de más de una década de antigüedad, está siendo testigo de un impulso hacia los reemplazos. Esta aceleración se produce a raíz de los límites de horas extra de abril de 2024 y la reanudación de la línea diésel de Toyota tras problemas en las pruebas de emisiones. El Banco de Desarrollo de Japón proyecta un aumento notable en el CAPEX para el ejercicio fiscal 2025, mientras que las empresas de logística anticipan un aumento aún mayor en el gasto. Mientras tanto, el plan de inversión en vehículos eléctricos domésticos de Corea del Sur está catalizando una renovación de camiones elevadores en plantas de baterías y vehículos, con previsión de una adición sustancial de nuevas unidades en los próximos años. La tendencia se inclina hacia los camiones de iones de litio listos para telemetría, integrándose sin problemas en los protocolos de mantenimiento de la Industria 4.0.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo Inicial del Montacargas Eléctrico Dificulta la Adopción | -0.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Europa y los Países Nórdicos Enfrentan Escasez de Operadores Calificados de Montacargas | -0.6% | Europa, países nórdicos | Mediano plazo (2-4 años) |

| Los Márgenes de los Fabricantes de Equipos Originales se Comprimen ante la Feroz Competencia de las Flotas de Alquiler | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Las Interrupciones en la Cadena de Suministro Dificultan la Disponibilidad de Componentes | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Inicial del Montacargas Eléctrico Dificulta la Adopción

Los camiones eléctricos, impulsados por tecnología de iones de litio, son significativamente más caros que sus contrapartes diésel. Esto sitúa a los camiones eléctricos en un rango de precios más alto en comparación con los modelos diésel. Cabe destacar que las baterías constituyen una parte sustancial del costo total de fabricación. En los últimos años, los precios del carbonato de litio han mostrado una volatilidad considerable, fluctuando ampliamente. Muchas pequeñas empresas enfrentan desafíos para obtener garantías colaterales, lo que limita su acceso al financiamiento verde. Si bien la Facilidad de Transporte Limpio del Banco Europeo de Inversiones ofrece tasas de interés muy competitivas, la adopción sigue siendo baja entre las empresas más pequeñas con un número limitado de empleados. En India, los subsidios están disponibles para los camiones eléctricos, pero cubren solo una pequeña fracción de la flota total, lo que pone de relieve el alcance limitado de dichos incentivos. Además, hasta que los costos de los paquetes de baterías disminuyan significativamente, la adopción de camiones montacargas eléctricos seguirá siendo limitada, particularmente entre los compradores sensibles al costo.

Europa y los Países Nórdicos Enfrentan Escasez de Operadores Calificados de Montacargas

En Alemania, Francia y los países nórdicos, la Comisión Europea ha identificado una brecha crítica de habilidades en el manejo de materiales, dejando un número significativo de puestos sin cubrir. En Noruega, obtener una certificación requerida ahora implica una larga espera debido a la escasez de instructores. En los últimos años, Alemania ha experimentado una notable disminución en las inscripciones a aprendizajes en logística. A medida que los salarios aumentan (los operadores alemanes ahora ganan considerablemente más que antes), las empresas se inclinan cada vez más hacia la automatización. Jungheinrich reportó un aumento sustancial en las consultas sobre soluciones autónomas en la segunda mitad de 2024. A pesar del creciente mercado de camiones montacargas, la persistente escasez de mano de obra puede obstaculizar los avances en el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren Motriz: Las Baterías de Iones de Litio Redefinen la Economía Eléctrica

Las unidades eléctricas representaron el 67,73% de los envíos de 2025 a medida que los operadores buscan un costo de vida útil mínimo. Dentro del segmento eléctrico, los paquetes de iones de litio experimentaron un crecimiento sustancial, convirtiéndose en la opción dominante en comparación con su posición hace unos años. Si bien los montacargas de celda de combustible de hidrógeno actualmente tienen una participación mínima, se espera que crezcan de manera constante con una sólida CAGR del 4,19% hasta 2031, respaldados por despliegues en operaciones industriales clave. La combustión interna continúa manteniendo una participación considerable, atendiendo principalmente aplicaciones al aire libre y en mercados emergentes. El Departamento de Energía de Estados Unidos (DOE) tiene como objetivo lograr un precio competitivo del hidrógeno en los próximos años, lo que podría reducir significativamente las diferencias en los costos operativos. Los grandes usuarios en almacenamiento en frío prefieren cada vez más el hidrógeno debido a su rápida capacidad de reabastecimiento de combustible, que respalda operaciones ininterrumpidas en múltiples turnos. El mercado de camiones montacargas se está adaptando a la caída de los costos de las baterías, con los fabricantes de equipos originales eliminando gradualmente las baterías de plomo-ácido en los modelos premium.

En la actualidad, el hidrógeno representa una porción muy pequeña del mercado de camiones montacargas. Sin embargo, con la expansión de las capacidades de energía renovable y la implementación de mandatos de cero emisiones por parte de las autoridades portuarias, el hidrógeno está ganando reconocimiento como una alternativa viable a largo plazo. Mientras tanto, se espera que la tecnología de iones de litio siga siendo la opción de inversión preferida en el futuro previsible, impulsada por su infraestructura de carga establecida, la integración con la telemática y las mejores certificaciones de seguridad que reducen los riesgos de seguros.

Por Clase de Vehículo: Las Configuraciones de Pasillo Estrecho Impulsan el Crecimiento de la Clase I

Los camiones eléctricos de conductor montado de Clase I crecen a una CAGR del 4,25% a medida que las empresas de comercio electrónico reducen los anchos de los pasillos a 2,4 metros para una mayor eficiencia cúbica. El sitio de Amazon en Calgary ilustra el cambio, utilizando conductores autónomos para pasillos más estrechos. Los camiones de palés de Clase III aún lideraron el volumen de 2025 con un 43,47%, pero registraron un crecimiento más lento en los canales minoristas saturados. Las máquinas de pasillo estrecho de Clase II se benefician de los sectores farmacéutico y electrónico, donde las unidades de mantenimiento de existencias de alto valor respaldan equipos premium. Los modelos de combustión de Clase IV y V mantuvieron una participación combinada, siendo indispensables en terrenos irregulares y zonas de construcción pesada. En 2024, el proyecto KAnIS de Linde combinó eléctricos de Clase V con controles 5G en Maersk Rotterdam, mostrando la automatización de alta capacidad.

La demanda de unidades ágiles de Clase I señala una reordenación duradera del diseño de almacenes. A medida que más sitios integran entrepisos y almacenamiento automatizado, la precisión de navegación y la productividad de las baterías darán forma a la diferenciación de los fabricantes de equipos originales. Se proyecta que el tamaño del mercado de camiones montacargas para equipos de Clase I amplíe su ventaja sobre la Clase III para finales de la década.

Por Capacidad de Carga: El Segmento de Alta Resistencia se Beneficia de la Descarbonización Portuaria

Los montacargas de más de 15 toneladas exhiben la CAGR más sólida del 4,28% debido a las normas del puerto de California que exigen equipos de carga de cero emisiones para 2030. Kalmar envió un modelo eléctrico de batería de 30 toneladas con un paquete de 600 kWh a Rotterdam en marzo de 2024. El segmento de 5 a 15 toneladas, con el 41,23% del volumen de 2025, sigue siendo un caballo de batalla versátil para plantas de tamaño mediano. Las unidades de menos de 5 toneladas se sitúan ligeramente por debajo del promedio del mercado, ya que los transpaletas manuales retienen participación en el comercio minorista pequeño. Los límites de calidad del aire interior de la OSHA sobre los gases de escape diésel impulsan a las acerías a adoptar elevadores eléctricos de más de 20 toneladas, como lo evidencia la presentación del eléctrico de 40 toneladas de Konecranes en noviembre de 2024.

La electrificación de los puertos y patios intermodales eleva las expectativas del ciclo de trabajo, empujando el mercado de camiones montacargas hacia paquetes de baterías más grandes, infraestructura de carga rápida y conceptos híbridos de hidrógeno que resuelven la ansiedad por la autonomía en cargas pesadas.

Por Industria del Usuario Final: La Automatización de la Cadena de Frío Acelera la Adopción de Iones de Litio

La cadena de frío de alimentos y bebidas registra una CAGR del 4,22% a medida que la química de iones de litio mantiene el 90% del rendimiento a -30 °C y elimina el costo de ventilación de la sala de baterías. La logística y el almacenamiento siguen dominando con el 37,88% de las unidades de 2025, impulsados por la expansión de la red de operadores logísticos terceros y las modernizaciones de automatización. La manufactura absorbe parte de los envíos anuales, con unidades de combustión manteniéndose en las áreas de preparación al aire libre. Los sitios de construcción en América del Norte y el CCG toman volúmenes mínimos, favoreciendo los diésel robustos de neumáticos neumáticos. Las cadenas minoristas se convierten a eléctricos de Clase III que se integran con las estrategias de automatización en tienda.

La participación del mercado de camiones montacargas para aplicaciones de cadena de frío debería aumentar gradualmente a medida que las normas de Infraestructura de Combustibles Alternativos de la UE hagan obligatoria la carga en toda la instalación para sitios de más de 50.000 m2. Los almacenes congeladores de alto rendimiento muestran períodos de recuperación de la inversión inferiores a tres años, inclinando el sentimiento del comprador hacia los iones de litio.

Análisis Geográfico

Asia Pacífico mantuvo una participación del 47,63% en el mercado de camiones montacargas en 2025, anclada por la vasta escala de producción de China. Los fabricantes nacionales Hangcha, Heli y EP exportaron un número masivo de unidades al Sudeste Asiático y África, desafiando a los proveedores tradicionales.

Es probable que el plazo de cero emisiones a nivel de ciudad de China para 2026 impulse la penetración eléctrica por encima de las cuatro quintas partes para 2028. El desarrollo de almacenes en India, vinculado al programa de Incentivos Vinculados a la Producción, podría elevar la demanda anual en un vasto número de unidades para 2027. Oriente Medio y África, con una CAGR del 4,27%, están impulsando megaproyectos como el Aeropuerto Rey Salman y la construcción de almacenes de frío en Jebel Ali.

Europa controla la mayor parte de los ingresos, con el estricto Reglamento de Baterías de la UE acelerando la adopción del litio. América del Norte, con un volumen mínimo, se beneficia de la relocalización, así como de las cadenas de suministro de gigafábricas que aseguran pedidos constantes de alta resistencia. América del Sur se queda atrás en eléctricos premium debido a la volatilidad cambiaria, pero encuentra demanda localizada en los corredores de granos de Brasil.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de camiones montacargas, con Toyota Industries, KION, Jungheinrich, Hyster-Yale y Mitsubishi Logisnext capturando colectivamente una participación significativa de los ingresos globales. Recientemente, los productores chinos Hangcha, Heli y EP Equipment, aprovechando notables ventajas de costos y expandiéndose hacia el Sudeste Asiático, han erosionado con éxito la participación de mercado de los actores establecidos. Mientras tanto, los gigantes del alquiler como United Rentals han realizado inversiones sustanciales en equipos, capitalizando los descuentos por volumen que no solo comprimieron los márgenes brutos de los fabricantes de equipos originales, sino que también desplazaron el enfoque de las ganancias hacia los contratos de servicio.

La estratificación tecnológica se está volviendo cada vez más pronunciada. Toyota y KION, al integrar sensores de IoT y algoritmos predictivos, están efectivamente vinculando a los clientes a lucrativas suscripciones de mantenimiento a largo plazo. La colaboración de Linde con Maersk en un modelo autónomo avanzado habilitado para 5G subraya una trayectoria tecnológica premium. En contraste, los fabricantes chinos están innovando con unidades de intercambio modular de baterías, reduciendo significativamente el tiempo de inactividad. Además, VisionNav y Multiway Robotics, respaldados por programas piloto con destacados actores logísticos, están emergiendo como formidables contendientes en el ámbito de los camiones elevadores completamente sin conductor, prometiendo un tiempo de actividad continuo y una mayor eficiencia del espacio.

El cumplimiento normativo favorece cada vez más a los actores más grandes. El Reglamento de Maquinaria de la UE, que enfatiza la ciberseguridad para los equipos en red, ha aumentado los costos para los importadores sin capacidades de software propias. Al mismo tiempo, la última actualización de las normas ISO delimita los protocolos de prevención de colisiones, empujando a los proveedores autónomos a invertir en conjuntos de sensores premium. Como resultado, la industria de camiones montacargas es testigo de una coexistencia de estrategias orientadas al costo y centradas en la tecnología, dejando a los actores de nivel medio en una posición desafiante.

Líderes de la Industria de Camiones Montacargas

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Noblelift realizó un evento de lanzamiento de productos dirigido al mercado asiático, presentando varias novedades, incluido un montacargas de litio de 10 toneladas, nuevos Sistemas de Vehículos de Guiado Automático (AGVS), camiones retráctiles y Plataformas Elevadoras Móviles de Trabajo (MEWP). La empresa presentó su montacargas Serie A, su primer modelo de doble fuente de energía, que admite sistemas de iones de litio y diésel/GLP.

- Abril de 2025: En Bauma 2025, PALFINGER AG presentó su nuevo camión montacargas de asiento central, con componentes modulares, enfatizando la mejora de la ergonomía y la visibilidad. Esta innovación muestra el compromiso de PALFINGER con la mejora de las soluciones de manejo de materiales priorizando la comodidad del operador y la eficiencia operativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carretillas elevadoras como vehículos industriales motorizados de fabricación en fábrica, de las Clases I-V, que elevan, apilan o transportan cargas paletizadas en almacenes, patios, plantas y obras de construcción. La valoración recoge los ingresos del fabricante de equipos originales (OEM) únicamente para unidades nuevas, expresados en USD.

Exclusión del alcance: Las manipuladoras telescópicas todo terreno, los robots móviles autónomos vendidos sin horquillas, los repuestos de posventa, los alquileres y las ventas de camiones usados quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Tren Motriz

- Motor de Combustión Interna (MCI)

- Eléctrico

- Plomo-ácido

- Iones de litio

- Vehículo de Celda de Combustible de Hidrógeno (VCCH)

- Por Clase de Vehículo

- Clase I (Camiones Eléctricos de Conductor Montado)

- Clase II (Eléctrico de Pasillo Estrecho)

- Clase III (Palé Eléctrico)

- Clase IV (MCI de Neumático Macizo)

- Clase V (MCI de Neumático Neumático)

- Por Capacidad de Carga

- Menos de 5 Toneladas

- 5-15 Toneladas

- Más de 15 Toneladas

- Por Industria del Usuario Final

- Manufactura

- Logística y Almacenamiento

- Construcción e Infraestructura

- Comercio Minorista y Mayorista

- Cadena de Frío de Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a distribuidores, gestores de flotas y proveedores de baterías en Asia-Pacífico, América del Norte, Europa y Oriente Medio para confirmar la combinación de clases, los ciclos de reemplazo y los rangos de ASP. Estas conversaciones también cuestionaron los supuestos iniciales del modelo y cubrieron vacíos de datos.

Investigación documental

Mapeamos las señales de producción y comercio global a partir de fuentes públicas de primer nivel, como la Industrial Truck Association, UN Comtrade (HS 842720), Eurostat PRODCOM y las tablas de valor agregado industrial del Banco Mundial. A continuación, superpusimos datos de construcción de almacenes del U.S. Census y del China NBS. Los textos normativos (por ejemplo, la normativa de carretillas elevadoras de cero emisiones de California) y los archivos de los OEM ayudaron a nuestro equipo a establecer referencias sobre los cambios en el precio de venta promedio (ASP) y la penetración eléctrica. La inteligencia de pago obtenida selectivamente de D&B Hoovers (desglose de ingresos) y Marklines (capacidad de planta) cerró las brechas regionales. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Una reconstrucción de la demanda de arriba hacia abajo utilizando índices de producción industrial, flujos de importación-exportación y stock de almacenes se equilibró con verificaciones de abajo hacia arriba a partir de ventas de unidades de OEM muestreadas y auditorías de canales. Variables clave como los volúmenes de paquetes de comercio electrónico, las curvas de precios del litio-ion, el gasto en construcción y los plazos de cero emisiones impulsan los desgloses por tren motriz y clase. Una regresión multivariante combinada con análisis de escenarios proyecta el crecimiento para 2025-2030, mientras que proxies ponderados cubren las brechas en geografías más pequeñas.

Ciclo de validación de datos y actualización

Los resultados se triangulan con recuentos independientes de envíos y registros de flotas. Las anomalías desencadenan una revisión por parte de analistas sénior antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales, como cambios arancelarios o modificaciones regulatorias, alteran la demanda.

Por qué la línea de base de carretillas elevadoras de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances, definiciones de ASP y cadencias de actualización. Nuestro estudio reporta ventas de unidades en el caso base y ASP de fábrica, mientras que otros pueden incluir alquileres, ventas de usados o aumentos agresivos de electrificación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 71,85 B (2025) | Mordor Intelligence | - |

| USD 86,57 B (2025) | Global Consultancy A | Incluye activos usados y facturación por alquiler |

| USD 85,20 B (2024) | Industry Journal B | Aplica ASP a nivel de flota, no precios de fábrica |

Las diferencias subrayan cómo nuestra rigurosa selección de alcance, el seguimiento de variables y las auditorías anuales del modelo ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de camiones montacargas en 2026?

El tamaño del mercado de camiones montacargas alcanza los 76.310 millones de USD en 2026 y se prevé que aumente hasta los 93.610 millones de USD para 2031.

¿Cuál es la tasa de crecimiento esperada de los montacargas eléctricos?

Los trenes motrices eléctricos lideran el mercado y sustentan una CAGR general del 4,17%, con su propia participación en los envíos proyectada para superar el 75% en APAC para 2028.

¿Qué clase de vehículo crece más rápido?

Los camiones eléctricos de conductor montado de Clase I se expanden a una CAGR del 4,25%, impulsados por diseños de almacenes de pasillo estrecho e inversiones en automatización.

¿Por qué los proyectos piloto de montacargas de hidrógeno están ganando impulso?

Los modelos de hidrógeno se reabastecen de combustible en menos de tres minutos y mantienen el rendimiento en operaciones de almacenamiento en frío y portuarias de múltiples turnos, respaldando una perspectiva de CAGR del 4,19%.

¿Qué región ofrece el mayor crecimiento del mercado hasta 2031?

Oriente Medio y África registran la CAGR más rápida del 4,27% hasta 2031 debido a proyectos logísticos y de infraestructura a gran escala en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica.

¿Qué tan concentrado está el panorama competitivo?

Cinco fabricantes de equipos originales globales controlan tres quintas partes de los ingresos, otorgando al mercado una puntuación de concentración de 6 y dejando espacio para competidores orientados al costo y a la tecnología.

Última actualización de la página el: