Tamaño y Participación del Mercado de Camiones Volquete Mineros

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Volquete Mineros por Mordor Intelligence

Se proyecta que el tamaño del mercado de camiones volquete mineros se expanda desde USD 30,91 mil millones en 2025 y USD 32,59 mil millones en 2026 hasta USD 42,43 mil millones en 2031, registrando una CAGR del 5,42% entre 2026 y 2031. El impulso de la demanda refleja el énfasis de los operadores en la productividad por costo por tonelada, el cumplimiento de las normas de emisiones cada vez más estrictas y el rápido avance hacia ecosistemas de acarreo autónomo. Las plataformas rígidas de descarga trasera dominan los movimientos de mineral en recorridos largos, aunque las configuraciones autónomas están transformando la economía de las flotas a medida que las minas en Australia, Chile y Canadá superan la fase piloto. La electrificación sigue siendo incipiente, pero gana ritmo a medida que la monetización de créditos de carbono reduce los costos de propiedad y los contratos de pago por tonelada transfieren el riesgo de valor residual a los fabricantes de equipos originales. La dinámica competitiva se intensifica porque las marcas chinas están ofreciendo descuentos del 20-30% sobre el precio de lista en proyectos de carbón del Sudeste Asiático y de cobre en África, presionando a los fabricantes de equipos originales establecidos a agrupar software, financiamiento y servicios posventa.

Conclusiones Clave del Informe

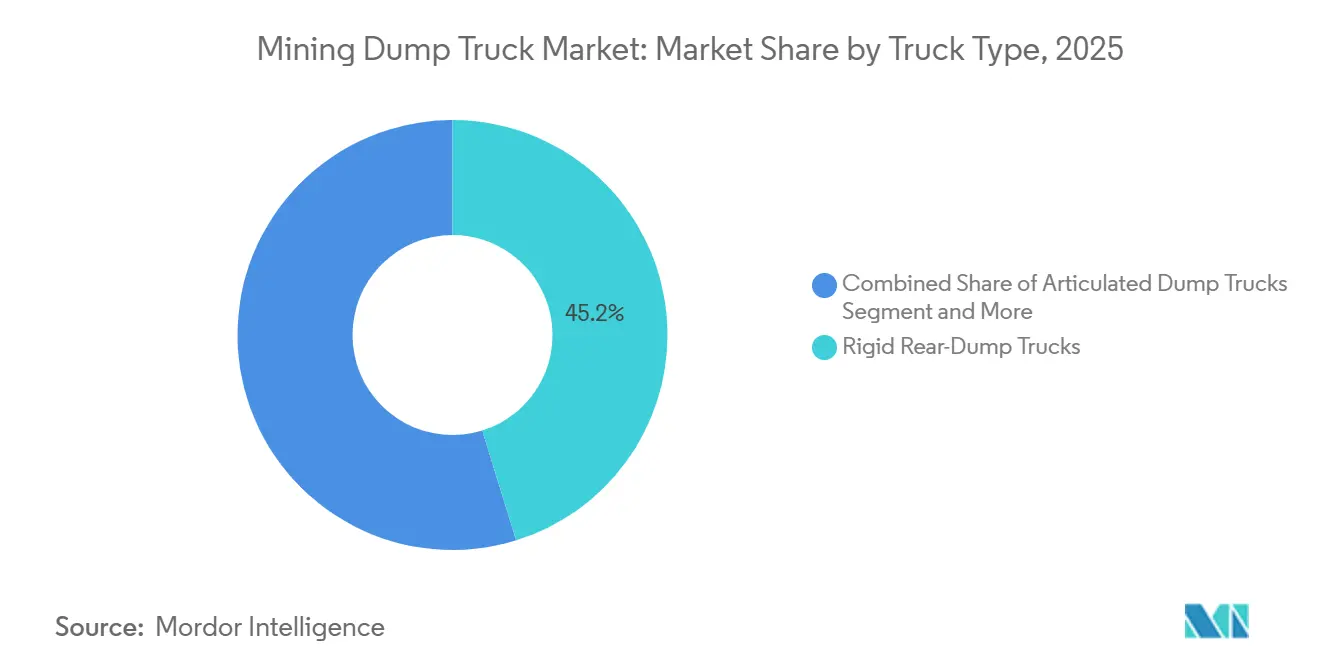

- Por tipo de camión, los camiones volquete rígidos de descarga trasera representaron el 45,21% de la participación del mercado de camiones volquete mineros en 2025, mientras que se proyecta que las plataformas autónomas avancen a una CAGR del 10,39% hasta 2031.

- Por tipo de combustible/propulsión, la propulsión diésel retuvo el 71,29% de la participación del mercado de camiones volquete mineros en 2025; los camiones eléctricos de batería registraron el crecimiento más rápido con una CAGR del 10,52%.

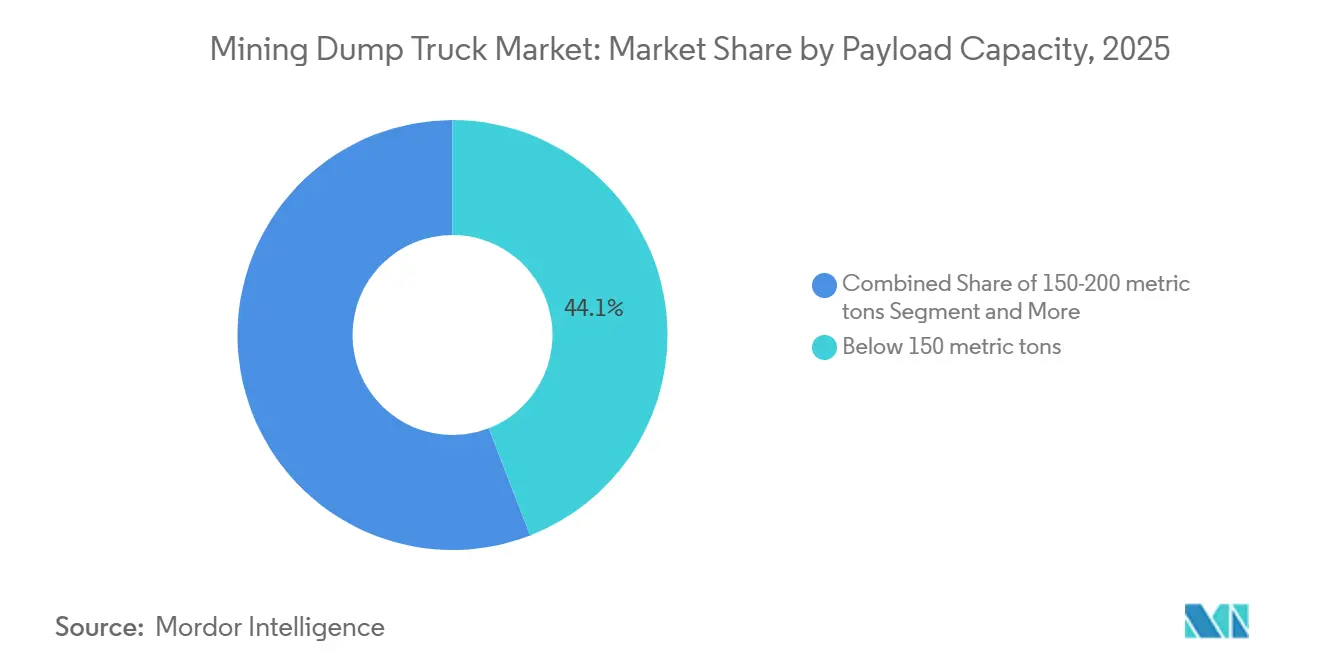

- Por capacidad de carga, los camiones de menos de 150 toneladas métricas lideraron el mercado de camiones volquete mineros con una participación del 44,11% en 2025, mientras que se prevé que las unidades de clase ultra por encima de 330 toneladas métricas se expandan a una CAGR del 7,45%.

- Por aplicación, la minería de metales a cielo abierto representó el 56,34% de la demanda en 2025 y está previsto que registre el mayor crecimiento con una CAGR del 6,04% hasta 2031.

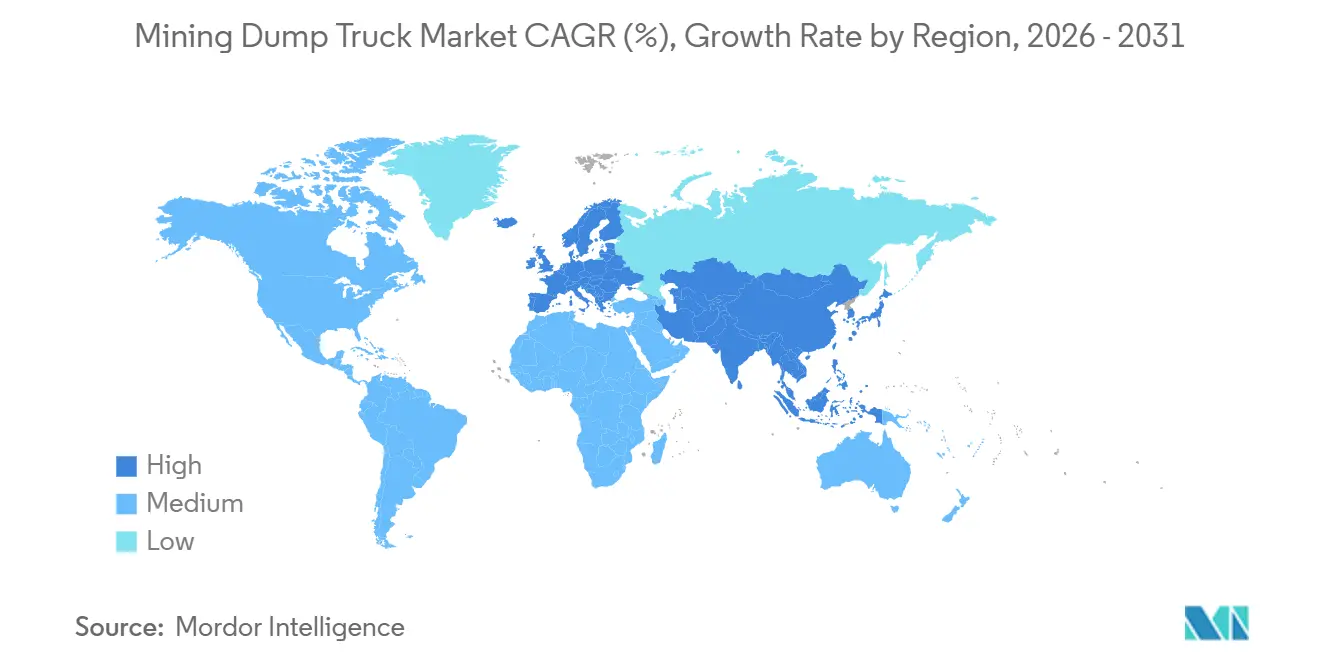

- Por geografía, Asia-Pacífico concentró el 58,26% del volumen de 2025, aunque Europa registra la expansión regional más rápida con una CAGR del 6,35% a medida que las normas de Fase V impulsan la renovación de flotas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Camiones Volquete Mineros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas de Emisiones | +1.2% | Global, con Europa y América del Norte a la cabeza | Corto plazo (≤2 años) |

| Sistemas de Acarreo Autónomo | +0.9% | Global; sitios clave en Australia y Chile | Mediano plazo (2-4 años) |

| Expansión de la Producción en Minas a Cielo Abierto | +0.8% | Asia-Pacífico como núcleo; extensión hacia Australia | Mediano plazo (2-4 años) |

| Optimización de Mina a Planta de Procesamiento | +0.7% | Global; adopción temprana en América del Norte y Australia | Largo plazo (≥4 años) |

| Modelos de Arrendamiento de Pago por Tonelada | +0.6% | Global; enfoque en regiones emergentes | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono | +0.5% | Europa, América del Norte, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de las Normas de Emisiones Tier 4 y Fase V Impulsa la Renovación de Flotas

Las regulaciones de Fase V de la Unión Europea exigen una reducción significativa de las emisiones de partículas en comparación con el estándar Tier 4 Final [1]"Normas de Emisiones para Motores Fuera de Carretera de Fase V,", Comisión Europea, europa.eu. Este impulso ha acelerado la sustitución de los camiones diésel más antiguos, orientando las preferencias hacia modelos equipados con sistemas de reducción catalítica selectiva. Los estados australianos han vinculado las renovaciones de permisos mineros a la actualización de flotas, condicionadas a la verificación mediante auditoría. Esta medida ha estimulado los pedidos de unidades conformes, incluso con una prima de precio notable. Si bien las grandes empresas mineras absorben fácilmente estos costos adicionales, los operadores de nivel medio en África y el Sudeste Asiático están prolongando la vida útil de sus flotas, lo que genera una disparidad de rendimiento notable. Los pedidos de Caterpillar revelan un aumento significativo en la adopción de motores de Fase V en camiones europeos en comparación con niveles anteriores.

El Acarreo Autónomo Demostrado para Aumentar la Productividad en Carga-km

La flota FrontRunner de Komatsu en Pilbara ha alcanzado hitos significativos, manteniendo un registro de cero lesiones con tiempo perdido [2]"Estadísticas de Implementación del Sistema de Acarreo Autónomo 2025," Komatsu Ltd., komatsu.com. Este logro ha mejorado su eficiencia de utilización en comparación con las flotas manuales tradicionales. Mientras tanto, la flota autónoma de Rio Tinto ha incrementado con éxito el rendimiento sin incurrir en gastos de capital adicionales en caminos de acarreo. En Chile, Codelco está implementando Caterpillar Command en su sitio de Chuquicamata para reducir los costos laborales y abordar desafíos como la fatiga a gran altitud. Los camiones de mayor capacidad experimentan las mejoras de productividad más notables al optimizar las cargas del motor, lo que también contribuye a reducir el consumo de combustible.

Expansión de la Producción en Minas a Cielo Abierto en Asia-Pacífico

Indonesia ha incrementado significativamente su producción de níquel, impulsando la demanda de un número sustancial de nuevos camiones pesados. Coal India ha delineado planes de expansión incremental de capacidad, generando la necesidad de camiones adicionales en regiones clave como Jharkhand y Odisha. En el año previo a marzo de 2025, Australia Occidental registró exportaciones de mineral de hierro de 889 millones de toneladas, marcando un aumento del 1,6% respecto al año anterior [3]"Perfil del Mineral de Hierro de Australia Occidental", Western Australian Treasury Corporation, watc.wa.gov.au. En Mongolia Interior y Xinjiang, la producción de carbón a cielo abierto de China ha captado una participación importante del incremento de la producción doméstica del país, lo que ha generado mayores pedidos de modelos de camiones rígidos a los fabricantes de equipos originales locales. Estos camiones, diseñados para una carga óptima del motor, mejoran la eficiencia del combustible.

Optimización de Mina a Planta de Procesamiento que Vincula los Datos de Carga con el Rendimiento de la Planta

OptiMine de Sandvik conecta las celdas de carga de los camiones con los controles de la planta en múltiples minas, mejorando la consistencia de la alimentación de la planta y aumentando el rendimiento sin requerir capacidad adicional de trituración. Anglo American aprovecha DISPATCH de Modular Mining para optimizar la priorización del flujo de mineral, incrementando significativamente la eficiencia operativa. Los criterios de adquisición ahora enfatizan la fidelidad de los sensores y la latencia de los datos, favoreciendo a los fabricantes de equipos originales con plataformas avanzadas de telemática como Cat MineStar y Komatsu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial y Largo Período de Recuperación | −0.4% | Global; pronunciado en regiones emergentes | Corto plazo (≤2 años) |

| Volatilidad de los Precios de las Materias Primas y Retrasos | −0.3% | Global; proyectos en etapa de exploración | Mediano plazo (2-4 años) |

| Capacidad de Red Eléctrica Débil y Electrificación | −0.2% | Zonas mineras remotas en todo el mundo | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Iones de Litio | −0.2% | Global; adoptantes de camiones eléctricos de batería | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Largos Ciclos de Recuperación

Las unidades de clase ultra son inversiones de alto costo que típicamente requieren períodos de recuperación prolongados, lo que genera desafíos para las minas en regiones con costos de endeudamiento más elevados que en otras áreas con tasas más favorables. Los modelos eléctricos de batería, como el Komatsu 930E-5SE, son significativamente más costosos que sus equivalentes diésel, lo que complica aún más su adopción. Para gestionar las restricciones financieras, muchos operadores en regiones como Indonesia y Zambia optan por reconstruir sus flotas existentes, prolongando así su vida útil operativa. Si bien este enfoque compromete la eficiencia del combustible, ayuda a diferir gastos sustanciales. Además, la disminución de las leyes del mineral agrava los desafíos operativos, requiriendo un mayor movimiento de material para mantener los niveles de producción de cobre refinado.

Volatilidad de los Precios de las Materias Primas que Retrasa las Minas en Campos Nuevos

Una caída en los precios del cobre llevó al aplazamiento de varios proyectos, impactando significativamente la capacidad de producción. De manera similar, una fuerte caída en los precios del carbonato de litio perturbó las operaciones en las salmueras argentinas, lo que llevó a la cancelación de pedidos de camiones. En Indonesia, la caída de los precios del carbón llevó a los productores a paralizar una parte sustancial de su capacidad anual y a retrasar la adquisición de equipos a proveedores locales. Además, las fluctuaciones en los precios del mineral de hierro llevaron a los operadores en Pilbara a priorizar la eliminación de cuellos de botella en proyectos existentes sobre el despliegue a gran escala de tecnología autónoma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Camión: Los Sistemas Autónomos Reconfiguran el Acarreo Tradicional

Las unidades preparadas para la autonomía son el segmento de más rápido crecimiento del mercado de camiones volquete mineros, con una CAGR del 10,39% durante 2026-2031. Los camiones volquete rígidos de descarga trasera aún capturan la mayor parte, el 45,21% en 2025, porque las distancias de acarreo superiores a tres kilómetros en pozos de cobre y mineral de hierro favorecen cargas de 200-400 t. Los kits de modernización permiten que las flotas diésel heredadas realicen la transición a operaciones autónomas, reduciendo el tiempo de inactividad y mejorando la eficiencia operativa. Los camiones volquete rígidos de descarga lateral, sin embargo, siguen siendo un segmento de nicho, sirviendo principalmente a canteras empinadas y galerías subterráneas, donde el riesgo de vuelco limita la escalabilidad de la carga.

El sistema Command de Caterpillar ha mejorado significativamente la disponibilidad, contribuyendo al aumento de las horas operativas. Esta mejora es crucial para los propietarios-operadores al evaluar el tamaño del mercado de camiones volquete mineros. Australia, Chile y Canadá lideran la adopción de Sistemas de Acarreo Autónomo (AHS), respaldados por marcos regulatorios estables y la presencia de yacimientos minerales de larga vida, que justifican los costos de integración. Si bien los fabricantes de equipos originales chinos actualmente están rezagados en software de autonomía, sus acuerdos de licencia con Komatsu indican posibles avances en el futuro. A nivel global, a medida que el análisis de datos y la autonomía se integran, las decisiones de adquisición están cambiando cada vez más desde un enfoque exclusivo en los costos iniciales hacia la priorización del valor de productividad durante toda la vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible/Propulsión: La Electrificación se Acelera a Pesar del Dominio del Diésel

El diésel mantiene una participación del 71,29% de la demanda de 2025, aunque las plataformas eléctricas de batería registran una CAGR ágil del 10,52% hasta 2031, confirmando una transición gradual en el mercado de camiones volquete mineros. El diésel tiene una ventaja significativa debido a su alta energía química a bordo, lo que hace que el reabastecimiento de combustible sea más conveniente que la recarga, particularmente en áreas remotas. Las variantes híbridas diésel-eléctricas, como el Caterpillar 798 AC, están emergiendo como soluciones de transición que reducen el consumo de combustible y se alinean con las prácticas de mantenimiento existentes.

Los cambios económicos suelen ocurrir primero en regiones con fijación de precios al carbono o regulaciones estrictas de partículas. Por ejemplo, políticas específicas proporcionan una ventaja notable en costos operativos para los camiones eléctricos, validando su uso en ciclos de trabajo particulares dentro de las operaciones mineras. Los vehículos impulsados por hidrógeno, como el nuGen de Anglo American, demuestran viabilidad técnica, pero enfrentan desafíos para lograr viabilidad comercial debido a los altos costos y las incertidumbres en el suministro de hidrógeno verde. Se espera que los esfuerzos de colaboración entre fabricantes reduzcan los costos de las baterías, haciendo que los vehículos eléctricos sean más rentables que sus equivalentes diésel en regiones reguladas, impulsando así la adopción de opciones de cero emisiones en el mercado de camiones volquete mineros.

Por Capacidad de Carga: Los Camiones de Clase Ultra Ganan Participación en Pozos con Leyes Decrecientes

Los camiones de más de 330 t registran la CAGR más sólida del 7,45% para 2031, ya que las leyes decrecientes del mineral en Chile, Perú y Australia Occidental requieren mover más material por unidad de metal. Los modelos de menos de 150 t aún dominan las ventas unitarias con una participación del 44,11% en 2025, respaldados por operaciones de áridos, infraestructura y metales a pequeña escala que enfatizan la agilidad y un menor gasto de capital. En el ámbito de los grandes pozos de mineral de hierro y cobre, la clase de 201-330 t se destaca como la opción preferida, equilibrando adecuadamente la compatibilidad con las palas y los estándares de los caminos de acarreo.

El 75710 de BelAZ presume de una impresionante relación carga útil-peso, reduciendo significativamente los ciclos de los camiones en comparación con los modelos estándar y mejorando la eficiencia energética del sitio. Sin embargo, la adopción de estos camiones enfrenta obstáculos: las regulaciones de frenado requieren actualizaciones de retardadores para camiones más grandes. Además, los refuerzos de los caminos de acarreo presentan desafíos, particularmente fuera de los nuevos diseños de campos nuevos. Aun así, las métricas de las integraciones de mina a planta de procesamiento revelan que los camiones de clase ultra pueden reducir sustancialmente el costo por tonelada-kilómetro en rutas más largas, consolidando su posición en el mercado de camiones volquete mineros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Minería de Metales Impulsa la Demanda en Medio de la Transición Energética

La minería de metales a cielo abierto representó el 56,34% de la demanda de 2025 y se proyecta que crezca a una CAGR del 6,04% hasta 2031, reforzando su posición de anclaje en la jerarquía de participación del mercado de camiones volquete mineros. Las expansiones de cobre en Codelco y Las Bambas requieren adiciones continuas de flota, mientras que los proyectos de cobalto en la República Democrática del Congo se orientan hacia camiones de 220-300 t con modernizaciones autónomas como especificación estándar. A pesar de la participación del carbón, las políticas de transición energética señalan una contracción gradual, particularmente en Indonesia, donde se prevén disminuciones anuales de producción hasta 2031.

La cantera y los áridos, que crecen a una CAGR notable, se benefician del impulso de carreteras de India y los megaproyectos de Oriente Medio como NEOM. Las plataformas articuladas con cargas de 40-50 t dominan este nicho porque navegan en condiciones de terreno blando sin caminos de acarreo permanentes. Las operaciones de salmuera de litio en las salinas argentinas prefieren unidades más pequeñas de 100-150 t para proteger el terreno frágil, añadiendo diversidad a la composición de la flota. Los camiones de clase ultra siguen siendo exclusivos de los megapozos de cobre, mineral de hierro y oro, donde las economías de escala justifican el presupuesto de capital.

Análisis Geográfico

Asia-Pacífico representó el 58,26% de los envíos de 2025, ya que Indonesia, India y Australia ejecutaron expansiones significativas de minas a cielo abierto. La producción de níquel de Indonesia ha crecido significativamente, impulsando la necesidad de camiones adicionales. La estrategia de mecanización de Coal India enfatiza el despliegue de nuevas unidades para mejorar la eficiencia operativa. Australia ha fortalecido sus operaciones de mineral de hierro incorporando equipos autónomos, destacando su compromiso con un enfoque impulsado por la tecnología en el mercado de camiones volquete mineros.

América del Sur representó una participación significativa del volumen y se está expandiendo a una CAGR notable. Chile lidera los ciclos de inversión en cobre, y la puesta en marcha de Las Bambas en Perú respalda pedidos continuos de unidades Komatsu 930E. Vale de Brasil realizó la transición de varios camiones en Carajás a operación autónoma, logrando ganancias significativas de utilización y ahorros laborales anuales sustanciales. Sin embargo, la volatilidad en los precios del cobre paralizó temporalmente múltiples proyectos en campos nuevos, destacando la sensibilidad de la región a las fluctuaciones de los precios al contado.

Europa, a pesar de mantener una participación de mercado modesta, se espera que tenga la tasa de crecimiento más rápida, con una CAGR del 6,35% para 2031. Este crecimiento está impulsado por estrictos requisitos de cumplimiento, que están acelerando la renovación de las flotas de canteras y áridos. Las canteras en Alemania han estado actualizando a modelos avanzados, mientras que la eliminación planificada del diésel para maquinaria fuera de carretera en el Reino Unido está fomentando la adopción temprana de camiones eléctricos de batería. Además, se espera que las iniciativas de hidrógeno fuera de carretera en Escandinavia escalen en un futuro próximo. América del Norte, con una participación de mercado menor, está aprovechando las arenas petrolíferas canadienses y los reinicios de cobre en Estados Unidos para un crecimiento sostenido, respaldado por avances en regulaciones de autonomía.

Panorama Competitivo

La estructura del mercado exhibe una concentración moderada. Caterpillar, utilizando su plataforma MineStar, integra el acarreo, el mantenimiento predictivo y el análisis, fortaleciendo así la lealtad de los clientes hacia su serie insignia. La adquisición de GHH por parte de Komatsu amplía su alcance subterráneo y lo posiciona como líder mundial en equipos autónomos instalados. Liebherr está enfatizando los kits de autonomía modular y colaborando en interfaces de protocolo abierto para integrar sin problemas sus camiones en diversas flotas de fabricantes de equipos originales.

A medida que la dinámica competitiva evoluciona, el enfoque se desplaza desde el precio unitario hacia los servicios durante toda la vida útil y las suscripciones de software. Los proveedores están atrayendo a los mineros con contratos basados en resultados que garantizan el cumplimiento de objetivos específicos de costo por tonelada. Mientras tanto, las empresas chinas XCMG y Sany están ofertando estratégicamente por debajo del precio en licitaciones en mercados emergentes, al tiempo que avanzan en la certificación de motores para ventas en regiones desarrolladas.

La innovación está pivotando hacia la electrificación por modernización, el reciclaje de iones de litio y la optimización impulsada por la nube, transformando los datos de los camiones en estrategias mineras accionables. Los proveedores de equipos, en busca de soluciones integrales, están forjando alianzas con gigantes energéticos y expertos en redes eléctricas. Este cambio subraya una tendencia más amplia: el mercado de camiones volquete mineros está trasladando su captura de valor desde las meras ganancias por hardware hacia un ecosistema integrado y expansivo.

Líderes del Sector de Camiones Volquete Mineros

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

BelAZ

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: En Pekín, XCMG y Fortescue firmaron un acuerdo fundamental, destacando su compromiso con las soluciones de minería verde. XCMG Construction Machinery Co., Ltd. y Fortescue sellaron un trato para equipos mineros de vanguardia y eficiencia energética. Entre 2028 y 2030, XCMG entregará entre 150 y 200 unidades de sus camiones de acarreo eléctricos de batería de 240 t a Fortescue. Este acuerdo es el pedido de exportación más significativo de China en el campo de la maquinaria minera verde.

- Abril de 2025: En su instalación de Pune, SANY India presentó el primer camión volquete minero híbrido de producción local de India. El SKT130S, con una capacidad de 100 toneladas, marca un avance fundamental en el panorama de fabricación de equipos mineros del país.

Alcance del Informe Global del Mercado de Camiones Volquete Mineros

El alcance incluye la segmentación por tipo de camión (camiones volquete rígidos de descarga trasera, camiones volquete rígidos de descarga lateral, camiones volquete articulados, camiones de descarga inferior/ventral y camiones volquete autónomos (preparados para AHS)), tipo de combustible/propulsión (combustión interna (diésel), híbrido (diésel-eléctrico), eléctrico de batería e hidrógeno de celda de combustible), capacidad de carga (menos de 150 toneladas métricas, 150-200 toneladas métricas, 201-330 toneladas métricas y más de 330 toneladas métricas), aplicación (minería de metales a cielo abierto, minería de carbón y lignito, cantera y áridos, y construcción de infraestructura mayor). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Camiones Volquete Rígidos de Descarga Trasera |

| Camiones Volquete Rígidos de Descarga Lateral |

| Camiones Volquete Articulados |

| Camiones de Descarga Inferior/Ventral |

| Camiones Volquete Autónomos (Preparados para AHS) |

| Combustión Interna (Diésel) |

| Híbrido (Diésel-Eléctrico) |

| Eléctrico de Batería |

| Hidrógeno de Celda de Combustible |

| Menos de 150 toneladas métricas |

| 150-200 toneladas métricas |

| 201-330 toneladas métricas |

| Más de 330 toneladas métricas |

| Minería de Metales a Cielo Abierto |

| Minería de Carbón y Lignito |

| Cantera y Áridos |

| Construcción de Infraestructura Mayor |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Camión | Camiones Volquete Rígidos de Descarga Trasera | |

| Camiones Volquete Rígidos de Descarga Lateral | ||

| Camiones Volquete Articulados | ||

| Camiones de Descarga Inferior/Ventral | ||

| Camiones Volquete Autónomos (Preparados para AHS) | ||

| Por Tipo de Combustible/Propulsión | Combustión Interna (Diésel) | |

| Híbrido (Diésel-Eléctrico) | ||

| Eléctrico de Batería | ||

| Hidrógeno de Celda de Combustible | ||

| Por Capacidad de Carga | Menos de 150 toneladas métricas | |

| 150-200 toneladas métricas | ||

| 201-330 toneladas métricas | ||

| Más de 330 toneladas métricas | ||

| Por Aplicación | Minería de Metales a Cielo Abierto | |

| Minería de Carbón y Lignito | ||

| Cantera y Áridos | ||

| Construcción de Infraestructura Mayor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de camiones volquete mineros para 2031?

Se prevé que alcance USD 42,43 mil millones, expandiéndose a una CAGR del 5,42% de 2026 a 2031.

¿Qué tipo de camión crece más rápido hasta 2031?

Los camiones volquete preparados para la autonomía avanzan a una CAGR del 10,39% a medida que las minas buscan mayor eficiencia en carga-kilómetro.

¿Qué factores obstaculizan la electrificación total del acarreo minero?

La capacidad limitada de la red eléctrica en sitios remotos y los altos costos de los paquetes de baterías inmovilizan capital y retrasan la adopción generalizada de camiones eléctricos de batería.

¿Cómo cambian los contratos de pago por tonelada la economía de las flotas?

Transfieren el riesgo de valor residual a los fabricantes de equipos originales y alinean los costos con los volúmenes de producción, reduciendo las barreras de entrada para los equipos de clase ultra.

¿Qué tan grande es la participación de Asia-Pacífico en la demanda actual?

La región representó el 58,26% de los envíos globales de 2025, impulsada por las expansiones en Indonesia, India y Australia.

Última actualización de la página el: