Tamaño y Participación del Mercado de Ingredientes para el Procesamiento de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 145.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

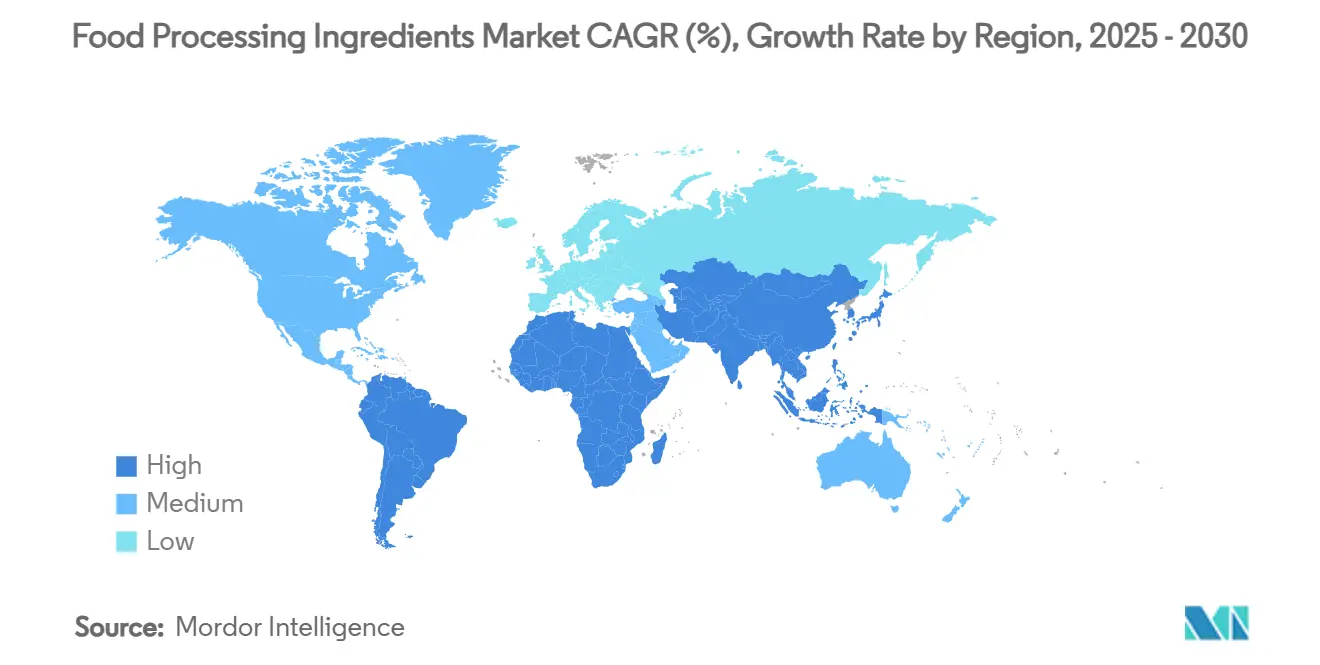

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

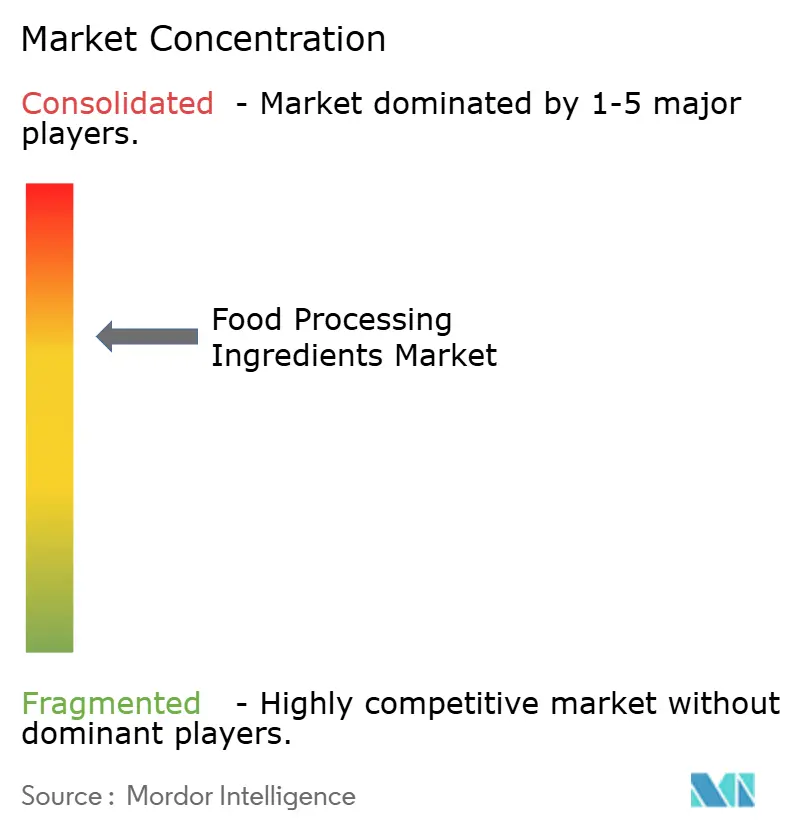

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para el Procesamiento de Alimentos por Mordor Intelligence

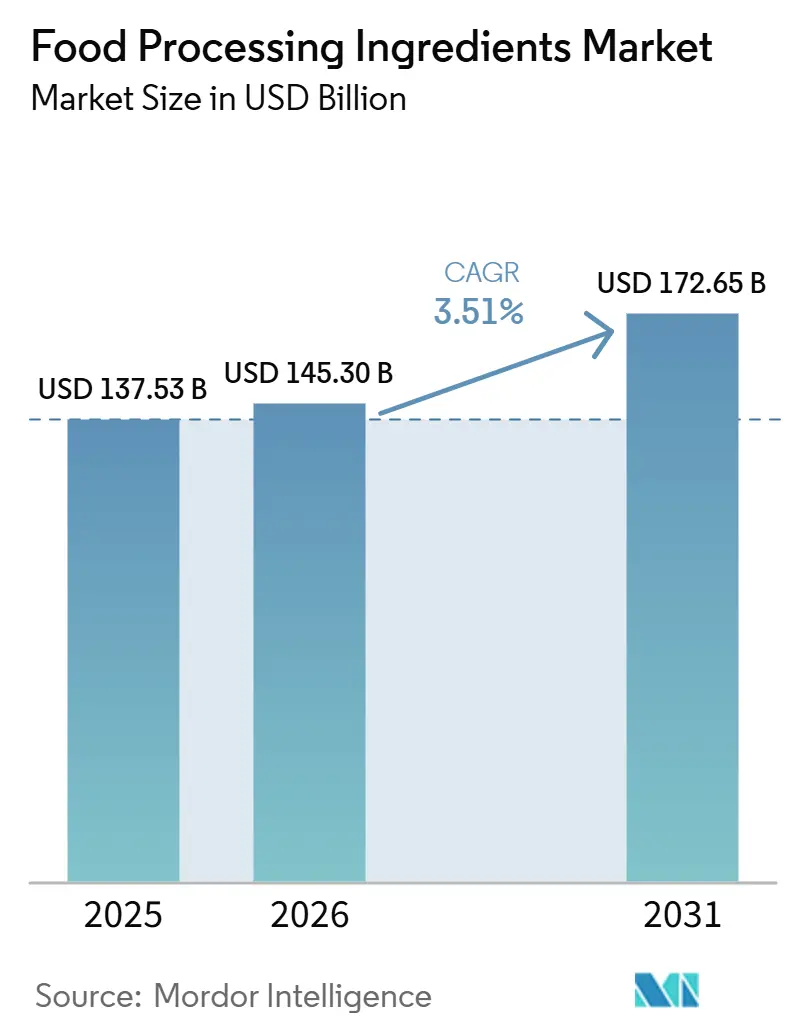

Se proyecta que el Mercado de Ingredientes para el Procesamiento de Alimentos crezca de 137,53 mil millones de USD en 2025 a 145,30 mil millones de USD en 2026 y alcance los 172,65 mil millones de USD para 2031, registrando un CAGR del 3,51% durante 2026–2031. El mercado experimenta un crecimiento sostenido a medida que los fabricantes de alimentos adoptan cada vez más soluciones avanzadas de ingredientes para mejorar la calidad del producto, la eficiencia del procesamiento, la vida útil, el valor nutricional y las características sensoriales. El aumento de la producción de alimentos procesados y de conveniencia, la creciente demanda de formulaciones con etiqueta limpia y la innovación continua en ingredientes funcionales contribuyen a este crecimiento. Los avances en biotecnología, ingeniería de enzimas y tecnologías de fermentación permiten además a los fabricantes desarrollar formulaciones de alto rendimiento al tiempo que apoyan procesos de producción de alimentos más sostenibles y eficientes.

Conclusiones Clave del Informe

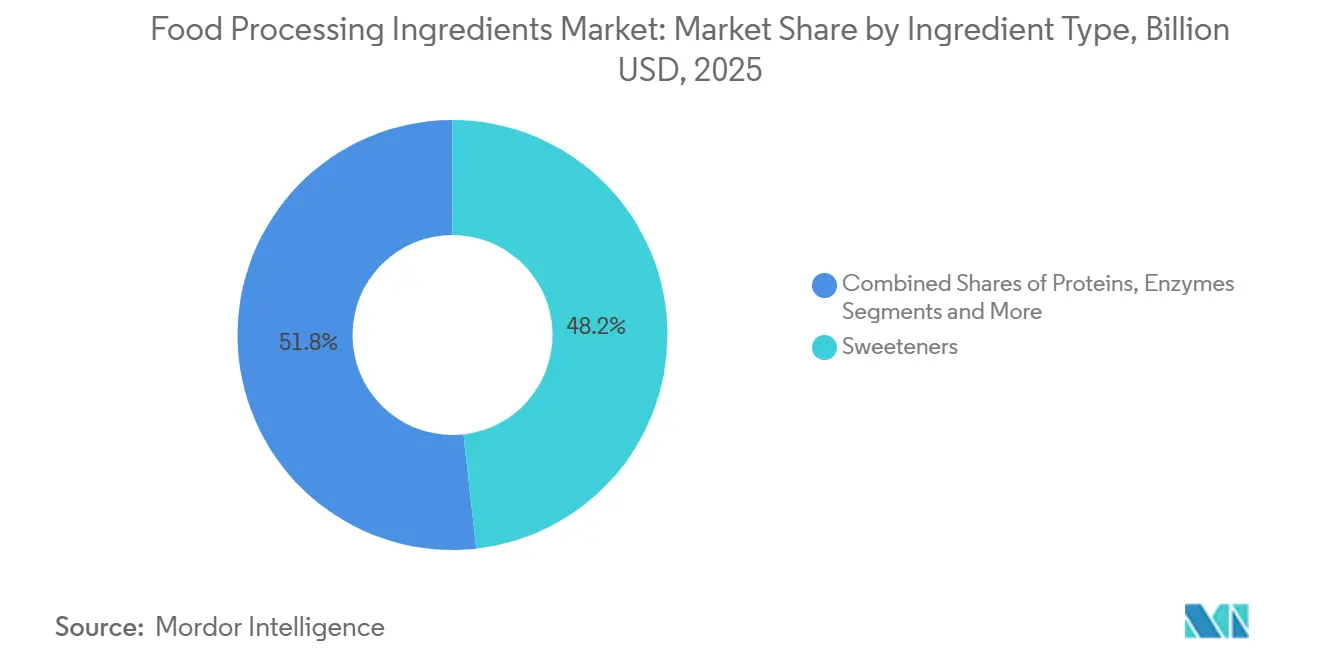

- Por tipo de ingrediente, los edulcorantes representaron el 48,23% de la participación en 2025, mientras que se proyecta que las enzimas crezcan a un CAGR del 5,23% hasta 2031.

- Por fuente, los ingredientes naturales representaron el 57,35% de la participación en 2025, y también se proyecta que los ingredientes naturales registren el CAGR más rápido del 5,95% hasta 2031.

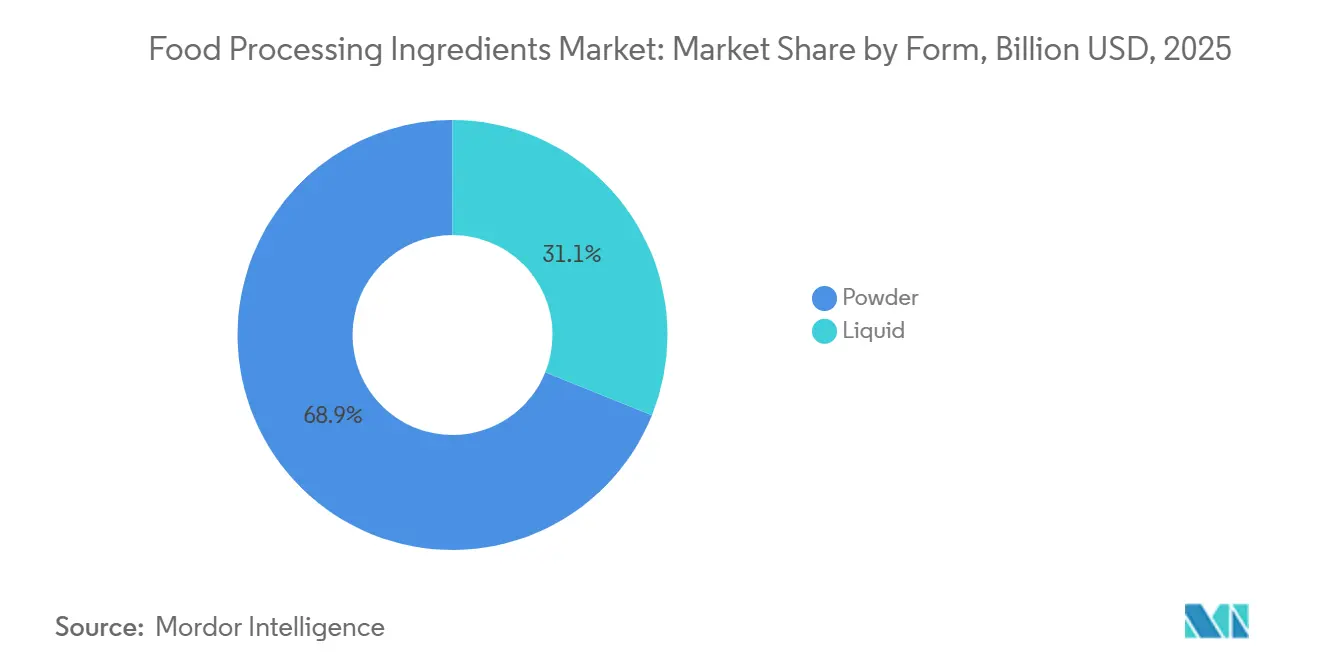

- Por forma, el polvo representó el 68,91% de la participación en 2025, mientras que se proyecta que los ingredientes líquidos se expandan a un CAGR del 4,81% hasta 2031.

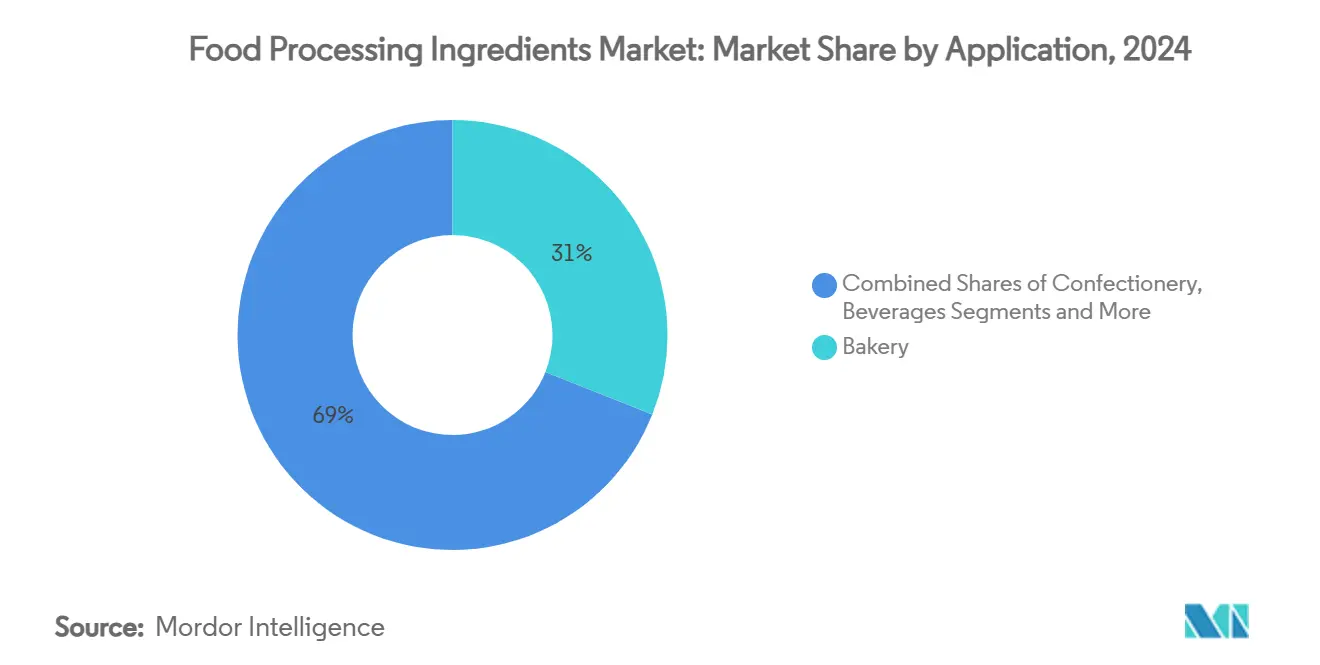

- Por aplicación, la panadería representó el 32,06% de la participación en 2025, mientras que se proyecta que los alimentos de conveniencia y las comidas preparadas crezcan a un CAGR del 4,74% hasta 2031.

- Por geografía, Asia-Pacífico representó el 33,45% de la participación en 2025, mientras que se proyecta que América del Sur se expanda a un CAGR del 5,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ingredientes para el Procesamiento de Alimentos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.0% | Global; más fuerte en Asia-Pacífico y mercados en desarrollo de Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por productos con etiqueta limpia | +0.6% | Global; liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda del consumidor de reducción de azúcar y formulaciones más saludables | +0.5% | Global; liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en formulaciones de proteínas vegetales y alternativas | +0.4% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento de alimentos | +0.4% | Global; adopción temprana concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente énfasis en la extensión de la vida útil del producto | +0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

La creciente demanda de alimentos procesados y de conveniencia es un importante impulsor del mercado de ingredientes para el procesamiento de alimentos. Los fabricantes dependen cada vez más de ingredientes funcionales para mejorar la calidad del producto, el sabor, la textura, la vida útil y la eficiencia de fabricación. La rápida urbanización, los cambios en los estilos de vida y la creciente preferencia por productos alimenticios listos para consumir y de fácil preparación están acelerando la producción de alimentos envasados, aumentando así el consumo de enzimas, conservantes, edulcorantes, emulsionantes, saborizantes y texturizantes. Según las Naciones Unidas, se proyecta que el 68% de la población mundial vivirá en áreas urbanas para 2050 [1]Fuente: Naciones Unidas, "Se proyecta que el 68% de la población mundial vivirá en áreas urbanas para 2050", un.org. Se espera que esta tendencia aumente aún más la demanda de opciones de alimentos convenientes y refuerce la necesidad de ingredientes para el procesamiento de alimentos que permitan una producción de alimentos a gran escala, consistente y de alta calidad.

Creciente preferencia del consumidor por productos con etiqueta limpia

La creciente demanda de soluciones de ingredientes con etiqueta limpia está impulsando el mercado de ingredientes para el procesamiento de alimentos, ya que los fabricantes de alimentos reformulan cada vez más sus productos para eliminar aditivos artificiales manteniendo la funcionalidad, la eficiencia del procesamiento y la vida útil. Esta transición está acelerando la adopción de enzimas, almidones, texturizantes y sistemas de sabor de origen natural que pueden ofrecer un rendimiento equivalente al de los ingredientes convencionales. Los proveedores de ingredientes responden ampliando sus carteras de etiqueta limpia mediante biotecnología, fermentación y tecnologías de extracción natural para ayudar a los fabricantes a cumplir los requisitos regulatorios y los objetivos de reformulación de productos. Por ejemplo, Ingredion Incorporated ofrece la gama NOVATION de almidones nativos funcionales con etiqueta limpia diseñados para mejorar la textura, la estabilidad y el rendimiento del procesamiento en la fabricación de alimentos sin el uso de almidones modificados químicamente.

Crecimiento en formulaciones de proteínas vegetales y alternativas

El rápido crecimiento en las formulaciones de proteínas vegetales y alternativas está impulsando el mercado de ingredientes para el procesamiento de alimentos, ya que los fabricantes de alimentos requieren cada vez más ingredientes especializados para replicar el sabor, la textura, la apariencia y la funcionalidad de los productos convencionales de origen animal. La producción de alimentos de origen vegetal depende en gran medida de proteínas funcionales, almidones, hidrocoloides, enzimas, emulsionantes, sabores naturales, colorantes y agentes aglutinantes para lograr las características deseadas del producto y mantener la estabilidad del procesamiento. A medida que los fabricantes amplían sus carteras de productos de origen vegetal, lácteos, panadería y comidas listas para consumir, la demanda de ingredientes de procesamiento de alto rendimiento aumenta para mejorar la eficiencia de la formulación y la consistencia del producto. Esta tendencia está respaldada además por la creciente preferencia del consumidor por alimentos con etiqueta limpia y mínimamente procesados, lo que lleva a los proveedores de ingredientes a desarrollar soluciones que cumplan tanto los requisitos funcionales como los de etiquetado.

Creciente énfasis en la extensión de la vida útil del producto

El creciente énfasis en la extensión de la vida útil del producto es un impulsor significativo del mercado de ingredientes para el procesamiento de alimentos. Los fabricantes de alimentos buscan reducir el desperdicio de alimentos, mejorar la eficiencia de la distribución y mantener la calidad del producto en cadenas de suministro cada vez más complejas. Los ingredientes de procesamiento, como conservantes naturales, antioxidantes, enzimas, cultivos antimicrobianos, reguladores de acidez y estabilizadores, desempeñan un papel fundamental en el retraso del crecimiento microbiano, el control de la oxidación, la preservación de la frescura y el mantenimiento de la textura, el sabor y la calidad nutricional durante el almacenamiento y el transporte. A medida que el comercio mundial se expande y la infraestructura de cadena de frío varía entre regiones, la demanda de soluciones eficaces para la extensión de la vida útil se ha intensificado. Los fabricantes que distribuyen productos a mayores distancias y en diversas condiciones climáticas requieren ingredientes que garanticen un rendimiento consistente del producto desde la producción hasta el consumo.

Análisis del Impacto de las Restricciones del Mercado de Ingredientes para el Procesamiento de Alimentos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.5% | Global; principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fluctuaciones en la disponibilidad de materias primas naturales y especializadas | -0.6% | Global; las cadenas de suministro de Asia-Pacífico y América del Sur son las más expuestas | Mediano plazo (2-4 años) |

| Altos costos de formulación y reformulación de productos | -0.4% | Global | Mediano plazo (2-4 años) |

| Problemas de compatibilidad de ingredientes en formulaciones alimentarias complejas | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado

Las estrictas regulaciones de seguridad alimentaria y etiquetado restringen el mercado de ingredientes para el procesamiento de alimentos al aumentar los costos de cumplimiento, extender los plazos de aprobación de productos y requerir una reformulación continua de las carteras de ingredientes. Los fabricantes de ingredientes deben invertir significativamente en evaluaciones de seguridad, estudios toxicológicos, cumplimiento del etiquetado y documentación regulatoria antes de introducir nuevos ingredientes o modificar formulaciones existentes. Los requisitos regulatorios en evolución son particularmente desafiantes para las categorías de ingredientes que transitan de alternativas sintéticas a las de origen natural, ya que los fabricantes deben demostrar seguridad, funcionalidad y rendimiento del producto equivalentes. Por ejemplo, en virtud del Reglamento (CE) N.º 1333/2008, la Autoridad Europea de Seguridad Alimentaria (EFSA) realiza reevaluaciones periódicas de los aditivos alimentarios aprobados, lo que puede dar lugar a límites de uso revisados, requisitos de seguridad adicionales o retirada de la autorización basada en evidencia científica actualizada.

Fluctuaciones en la disponibilidad de materias primas naturales y especializadas

Las fluctuaciones en la disponibilidad de materias primas naturales y especializadas restringen el mercado de ingredientes para el procesamiento de alimentos al interrumpir la continuidad de la producción, aumentar la complejidad del abastecimiento y crear incertidumbre en la fabricación de ingredientes. Muchos ingredientes para el procesamiento de alimentos, incluidos sabores naturales, colorantes, almidones, proteínas vegetales, hidrocoloides y extractos botánicos, dependen de materias primas agrícolas muy vulnerables a condiciones climáticas adversas, enfermedades de los cultivos, variaciones estacionales e interrupciones en la cadena de suministro. La variabilidad en la calidad y disponibilidad de estas materias primas puede afectar la consistencia de los ingredientes, los calendarios de fabricación y los acuerdos de suministro a largo plazo con los fabricantes de alimentos. Cuando el suministro de materias primas se reduce, los fabricantes de ingredientes enfrentan mayores costos de adquisición, plazos de entrega más largos y la necesidad de calificar proveedores alternativos, todo lo cual añade complejidad operativa y costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ingredientes para el Procesamiento de Alimentos

Por Tipo de Ingrediente:

Los Edulcorantes Anclan el Volumen pero las Enzimas Definen la Frontera del CrecimientoLos edulcorantes representaron el 48,23% del mercado de ingredientes para el procesamiento de alimentos por valor en 2025, lo que refleja su uso generalizado en las categorías de alimentos procesados, incluida la panificación industrial, las bebidas y la confitería. El jarabe de maíz de alta fructosa, la sacarosa y la glucosa/dextrosa continúan impulsando el volumen en el procesamiento de alimentos a granel, mientras que los edulcorantes de alta intensidad, incluidos la stevia, el extracto de fruta del monje y la sucralosa, están ganando participación en formulaciones a medida que los fabricantes responden a los mandatos de reducción de azúcar. Los polioles de azúcar como el eritritol y el xilitol están experimentando un mayor uso en confitería funcional y aplicaciones de salud dental. La escala del segmento de edulcorantes crea un lastre estructural en el crecimiento general del mercado, ya que los volúmenes de azúcar tradicional crecen a un ritmo modesto en relación con las categorías de ingredientes especializados.

Las enzimas representan la categoría de ingredientes de más rápido crecimiento, con una previsión de avance a un CAGR del 5,23% durante 2026–2031. El crecimiento en este segmento está impulsado por la creciente adopción de soluciones de procesamiento basadas en enzimas que mejoran la eficiencia de fabricación, la consistencia del producto y la sostenibilidad de la producción. Las enzimas permiten a los fabricantes de alimentos optimizar las condiciones de procesamiento acelerando las reacciones bioquímicas naturales, lo que resulta en mayores rendimientos de producción, tiempos de procesamiento reducidos, menor consumo de energía y pérdidas minimizadas de materias primas. También mejoran los atributos del producto, como la textura, el desarrollo del sabor, la retención de humedad y la estabilidad, al tiempo que apoyan una calidad consistente en los lotes de producción.

Por Fuente:

La Dominancia Natural Refleja una Transición Estructural en la FormulaciónLos ingredientes naturales representaron el 57,35% del mercado de ingredientes para el procesamiento de alimentos por valor en 2025 y se prevé que se expandan a un CAGR del 5,95% durante 2026–2031. El crecimiento del segmento está impulsado por el creciente cambio hacia productos alimenticios con etiqueta limpia y la preferencia por ingredientes derivados de fuentes naturales, alineada con las expectativas cambiantes de los consumidores en cuanto a transparencia y procesamiento mínimo. Los fabricantes de alimentos están reemplazando cada vez más los aditivos sintéticos por alternativas naturales para mantener la funcionalidad, como la mejora del sabor, la conservación, la coloración y la mejora de la textura, al tiempo que mejoran el atractivo del producto. Los ingredientes naturales también apoyan la diferenciación del producto al permitir a los fabricantes desarrollar formulaciones con listas de ingredientes reconocibles y menos componentes artificiales.

Los ingredientes sintéticos continúan manteniendo una presencia significativa en el mercado debido a su calidad consistente, fiabilidad funcional y rendimiento rentable en la fabricación de alimentos a gran escala. Los ingredientes sintéticos ofrecen una funcionalidad precisa, lo que permite a los fabricantes lograr sabor, textura, color, estabilidad y extensión de la vida útil estandarizados en la producción de alto volumen. Su estabilidad bajo condiciones variables de procesamiento y almacenamiento los hace muy adecuados para entornos de fabricación complejos donde la consistencia de la formulación es crítica. Además, los ingredientes sintéticos suelen ser más fáciles de producir a escala, lo que garantiza un suministro confiable y reduce la variabilidad asociada con las materias primas de origen natural. Las innovaciones continuas en química de ingredientes también están mejorando sus perfiles de seguridad, características de rendimiento y compatibilidad con las tecnologías de procesamiento modernas.

Por Forma:

El Polvo Sigue Siendo la Columna Vertebral Industrial Mientras los Formatos Líquidos Ganan TerrenoLos ingredientes en polvo representaron el 68,91% del mercado de ingredientes para el procesamiento de alimentos por valor en 2025. La dominancia de este segmento está impulsada por una superior estabilidad de almacenamiento, vida útil extendida, facilidad de manejo y compatibilidad con los procesos de fabricación de alimentos a gran escala. Los ingredientes en polvo son más fáciles de transportar y almacenar debido a su menor contenido de humedad, lo que reduce el riesgo de crecimiento microbiano y minimiza los requisitos de conservación. También permiten una dosificación precisa, una mezcla uniforme y un mejor control del proceso, que son esenciales para mantener la consistencia del producto en los lotes de producción. Además, los formatos en polvo son versátiles y pueden incorporarse fácilmente en mezclas secas o reconstituirse durante el procesamiento, ofreciendo a los fabricantes mayor flexibilidad en la formulación.

Los ingredientes líquidos representan el segmento de forma de más rápido crecimiento, con una proyección de expansión a un CAGR del 4,81% durante 2026–2031. El crecimiento en este segmento está impulsado por la creciente demanda de ingredientes que proporcionan dispersión rápida, distribución uniforme y funcionalidad mejorada durante el procesamiento de alimentos. Los ingredientes líquidos simplifican la producción al eliminar pasos adicionales de disolución o hidratación, mejorando la eficiencia de fabricación y reduciendo el tiempo de procesamiento. Ofrecen mayor flexibilidad de formulación, lo que permite una mezcla precisa, una calidad de producto consistente y una mejor integración en los sistemas de procesamiento automatizados. Los avances en tecnologías de estabilización y manejo aséptico también han mejorado la vida útil y el rendimiento de los ingredientes líquidos, apoyando su adopción más amplia en la fabricación moderna de alimentos.

Por Aplicación:

La Panadería Mantiene el Liderazgo en Volumen Mientras las Comidas de Conveniencia Redefinen la Dinámica del CrecimientoLa panadería representó el 32,06% de la participación del mercado global de ingredientes para el procesamiento de alimentos por valor en 2025. La posición del segmento está impulsada por el uso extensivo de ingredientes para el procesamiento de alimentos para mejorar la calidad del producto y la eficiencia del procesamiento en una amplia variedad de productos horneados. La creciente demanda de productos de panadería premium, con etiqueta limpia, enriquecidos y sin gluten está fomentando además que los fabricantes desarrollen formulaciones de ingredientes innovadoras que ofrezcan un sabor y una textura superiores sin comprometer la eficiencia de la producción. Además, la fuerte preferencia del consumidor por aperitivos horneados, pasteles, bollería, panes y otros productos de panadería continúa sosteniendo la demanda de ingredientes. Según el Defra – Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, los consumidores del Reino Unido gastaron un promedio de 103 peniques por persona por semana en pasteles, bollos y bollería en 2024, lo que refleja un consumo sostenido de productos de panadería que apoya la demanda continua de ingredientes para el procesamiento de alimentos [2]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Gasto promedio por persona por semana en pasteles, bollos y bollería en el Reino Unido", gov.uk.

Los alimentos de conveniencia y las comidas preparadas representan el segmento de aplicación de más rápido crecimiento, con una previsión de expansión a un CAGR del 4,74% durante 2026–2031. El crecimiento del segmento está impulsado por la creciente demanda de alimentos que ofrecen mayor vida útil, calidad consistente y tiempo mínimo de preparación, manteniendo al mismo tiempo un sabor, textura y valor nutricional deseables. Los ingredientes para el procesamiento de alimentos desempeñan un papel vital en la preservación de la frescura, la prevención del deterioro microbiano, la mejora del sabor, la mejora de la textura y el mantenimiento de la estabilidad del producto durante el procesamiento, el almacenamiento y la distribución. Los fabricantes utilizan cada vez más soluciones avanzadas de ingredientes para desarrollar productos con declaraciones de etiqueta limpia, perfiles nutricionales mejorados y características sensoriales mejoradas, garantizando al mismo tiempo la compatibilidad con sistemas de producción automatizados y de alto volumen.

Análisis Geográfico

Mercado de Ingredientes para el Procesamiento de Alimentos en APAC

La región de Asia-Pacífico demuestra liderazgo en el mercado con una participación sustancial del 36,94% en 2024. Esta dominancia se deriva de varios factores clave, entre ellos la acelerada industrialización en las principales economías, la significativa expansión de las poblaciones de clase media y la adopción generalizada de alimentos procesados en China, India y Japón. La posición de la región en el mercado se ve reforzada por su sólida infraestructura de producción doméstica de ingredientes, sus bien establecidas industrias de procesamiento de alimentos y el creciente gasto de los consumidores en productos alimenticios de conveniencia y premium. China, en particular, exhibe un crecimiento notable en su sector de procesamiento de alimentos, con consumidores que se inclinan cada vez más hacia opciones alimenticias más saludables y premium, lo que ha resultado en una mejora de las capacidades de procesamiento doméstico y una creciente demanda de importaciones de ingredientes especializados.

Mercado de Ingredientes para el Procesamiento de Alimentos en América del Sur

América del Sur ha emergido como la región más dinámica del mercado, logrando una impresionante tasa de crecimiento del 7,66% de CAGR hasta 2030. Esta excepcional trayectoria de crecimiento está respaldada por desarrollos significativos en las industrias de procesamiento de alimentos de la región, mejoras sustanciales en las capacidades de exportación y un notable incremento en el consumo doméstico de alimentos procesados. El rápido avance de la región refleja la evolución de las preferencias de sus consumidores, la modernización de la infraestructura de producción alimentaria y la creciente integración en las cadenas de suministro alimentario globales.

Mercado de Ingredientes para el Procesamiento de Alimentos en América del Norte y EMEA

América del Norte y Europa continúan manteniendo posiciones sustanciales en el mercado gracias a sus avanzadas tecnologías de procesamiento, rigurosos estándares de calidad y enfoque en segmentos de ingredientes de alto valor, a pesar de experimentar tasas de crecimiento moderadas debido a la madurez del mercado y los complejos entornos regulatorios. Estas regiones actúan como centros de innovación para el desarrollo de ingredientes premium, soluciones de etiqueta limpia y aplicaciones de biotecnología, estableciendo referencias que eventualmente influyen en los mercados emergentes. Las regiones de Oriente Medio y África presentan oportunidades emergentes impulsadas por el crecimiento demográfico, la acelerada urbanización y el aumento de las inversiones en iniciativas de seguridad alimentaria. Sin embargo, su potencial de crecimiento permanece parcialmente limitado por las restricciones de infraestructura y las fluctuaciones económicas en ciertos mercados.

Panorama Competitivo

El mercado global de ingredientes para el procesamiento de alimentos está moderadamente consolidado, con actores principales como Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, International Flavors & Fragrances Inc. y Kerry Group plc compitiendo a través de amplias carteras de productos, capacidades de fabricación global y sólida experiencia técnica. Las empresas se centran cada vez más en desarrollar soluciones de ingredientes multifuncionales que mejoren el sabor, la textura, la estabilidad, el valor nutricional y la eficiencia del procesamiento, al tiempo que cumplen con los requisitos regulatorios y de etiqueta limpia en evolución.

Las estrategias competitivas se centran en la expansión de las carteras de ingredientes mediante fusiones, adquisiciones, asociaciones estratégicas y expansiones de capacidad para fortalecer la presencia regional y abordar los requisitos cambiantes de los clientes. Los principales fabricantes continúan invirtiendo en investigación y desarrollo en biotecnología, ingeniería de enzimas, tecnologías de fermentación y fabricación de ingredientes de precisión para desarrollar ingredientes funcionales de próxima generación. Además, las iniciativas de abastecimiento sostenible, las cadenas de suministro trazables y las prácticas de producción ambientalmente responsables se están convirtiendo en diferenciadores competitivos clave a medida que los fabricantes de alimentos priorizan cada vez más la sostenibilidad junto con el rendimiento del producto.

El mercado continúa ofreciendo importantes oportunidades de crecimiento en ingredientes derivados de la biotecnología, tecnologías de conservación natural, ingredientes funcionales con etiqueta limpia y soluciones de formulación avanzadas que apoyan productos alimenticios más saludables y sostenibles. La creciente demanda de alimentos de origen vegetal, tecnologías de reducción de azúcar y sodio, e ingredientes que mejoran la vida útil del producto sin comprometer la calidad sensorial está creando nuevas vías para la innovación. Se espera que las empresas que combinen con éxito la innovación científica, la experiencia regulatoria, el abastecimiento sostenible y el desarrollo de ingredientes personalizados fortalezcan su posición competitiva y capturen las oportunidades emergentes en el mercado global de ingredientes para el procesamiento de alimentos.

Líderes de la Industria de Ingredientes para el Procesamiento de Alimentos

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ingredientes para el Procesamiento de Alimentos

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ingredion Incorporated

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Tate & Lyle PLC

- dsm-firmenich AG

- Corbion N.V.

- Bunge Global SA

- Associated British Foods plc

- Givaudan SA

- Novonesis A/S

- BASF SE

- Roquette Freres

- Symrise AG

- Sensient Technologies Corporation

- Takasago International Corporation

- Carbery Group Ltd

- Merck KGaA

- GNT Group B.V.

Desarrollo Reciente de la Industria en el Mercado de Ingredientes para el Procesamiento de Alimentos

- Abril de 2026: Kerry Group inauguró su instalación de fabricación biotecnológica ampliada en Carrigaline, condado de Cork, aumentando significativamente su capacidad para producir enzimas de lactasa a escala industrial.

- Abril de 2026: Symrise inauguró su sitio de Alimentos y Bebidas modernizado en Parets del Vallès, cerca de Barcelona. La inversión amplía la capacidad para soluciones de alimentos y bebidas en polvo y refuerza la experiencia en aplicaciones, conectando el sur de Europa con África y Oriente Medio.

- Febrero de 2026: Roquette lanzó NUTRALYS Pea 850F, un aislado de proteína de guisante diseñado para mejorar el rendimiento sensorial en formulaciones de origen vegetal. Desarrollado para abordar los desafíos comunes de formulación, este ingrediente permite a los fabricantes de alimentos y bebidas crear alternativas de origen vegetal con perfiles de sabor más limpios y neutros.

Alcance del Informe Global del Mercado de Ingredientes para el Procesamiento de Alimentos

Los ingredientes para el procesamiento de alimentos son las materias primas, aditivos y componentes intermedios utilizados para fabricar, conservar y saborizar productos alimenticios comerciales. El mercado de ingredientes para el procesamiento de alimentos está segmentado por tipo de ingrediente, fuente, forma, aplicación y geografía. Según el tipo de ingrediente, el mercado está segmentado en almidones y texturizantes, proteínas, enzimas, edulcorantes, saborizantes, colorantes, emulsionantes, conservantes y otros. Según la fuente, el mercado está segmentado en natural y sintético. Según la forma, el mercado está segmentado en polvo y líquido. Según la aplicación, el mercado está segmentado en panadería, confitería, carne, aves y mariscos, lácteos y postres congelados, bebidas, alimentos de conveniencia y comidas preparadas, y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

Resumen de la Segmentación

| Almidones y Texturizantes | ||

| Proteínas | ||

| Enzimas | ||

| Edulcorantes | Azúcar Tradicional | Sacarosa |

| Jarabe de Maíz de Alta Fructosa (JMAF) | ||

| Glucosa/Dextrosa | ||

| Otros | ||

| Polioles de Azúcar | Sorbitol | |

| Maltitol | ||

| Xilitol | ||

| Eritritol | ||

| Otros | ||

| Edulcorantes de Alta Intensidad | Aspartamo | |

| Sucralosa | ||

| Stevia | ||

| Extracto de Fruta del Monje | ||

| Otros | ||

| Azúcares Raros y Novedosos | ||

| Otros | ||

| Saborizantes | ||

| Colorantes | ||

| Emulsionantes | ||

| Conservantes | ||

| Otros | ||

| Natural |

| Sintético |

| Polvo |

| Líquido |

| Panadería |

| Confitería |

| Carne, Aves y Mariscos |

| Lácteos y Postres Congelados |

| Bebidas |

| Alimentos de Conveniencia y Comidas Listas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Almidones y Texturizantes | ||

| Proteínas | |||

| Enzimas | |||

| Edulcorantes | Azúcar Tradicional | Sacarosa | |

| Jarabe de Maíz de Alta Fructosa (JMAF) | |||

| Glucosa/Dextrosa | |||

| Otros | |||

| Polioles de Azúcar | Sorbitol | ||

| Maltitol | |||

| Xilitol | |||

| Eritritol | |||

| Otros | |||

| Edulcorantes de Alta Intensidad | Aspartamo | ||

| Sucralosa | |||

| Stevia | |||

| Extracto de Fruta del Monje | |||

| Otros | |||

| Azúcares Raros y Novedosos | |||

| Otros | |||

| Saborizantes | |||

| Colorantes | |||

| Emulsionantes | |||

| Conservantes | |||

| Otros | |||

| Por Fuente | Natural | ||

| Sintético | |||

| Por Forma | Polvo | ||

| Líquido | |||

| Por Aplicación | Panadería | ||

| Confitería | |||

| Carne, Aves y Mariscos | |||

| Lácteos y Postres Congelados | |||

| Bebidas | |||

| Alimentos de Conveniencia y Comidas Listas | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de ingredientes para el procesamiento de alimentos para 2031?

Se proyecta que el mercado de ingredientes para el procesamiento de alimentos alcance los 172,65 mil millones de USD para 2031, aumentando desde los 145,30 mil millones de USD en 2026 a un CAGR del 3,51% durante 2026-2031.

¿Cuál fue el tamaño del mercado de ingredientes para el procesamiento de alimentos en 2025 y 2026?

El mercado de ingredientes para el procesamiento de alimentos se situó en 137,53 mil millones de USD en 2025 y se valora en 145,30 mil millones de USD en 2026.

¿Qué región lideró el mercado de ingredientes para el procesamiento de alimentos en 2025?

Asia-Pacífico lideró el mercado de ingredientes para el procesamiento de alimentos con una participación del 33,45% en 2025.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que América del Sur registre el crecimiento más rápido, con un CAGR del 5,58% durante 2026-2031.

¿Qué impulsa la demanda de conservantes naturales?

La presión regulatoria sobre los sintéticos y la preferencia de los consumidores por las etiquetas limpias impulsan la adopción de antioxidantes botánicos y antimicrobianos de base biológica.

Última actualización de la página el: