Tamaño y Participación del Mercado de Ingredientes Sabrosos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

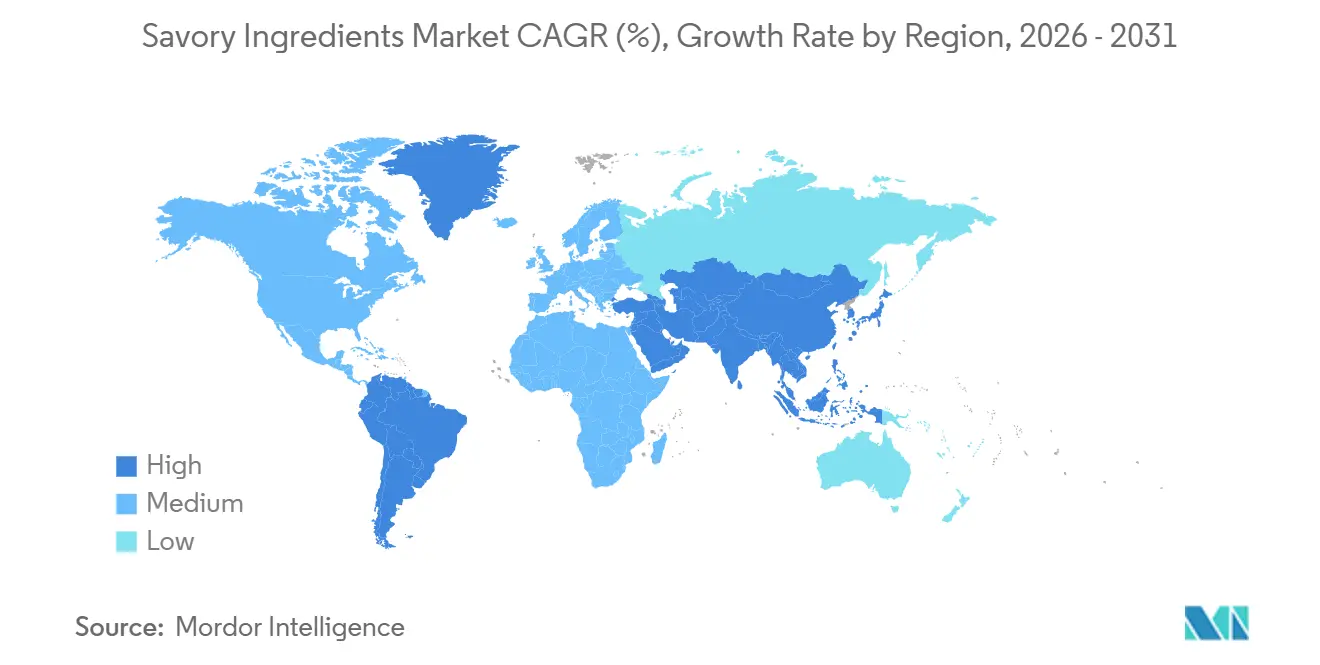

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

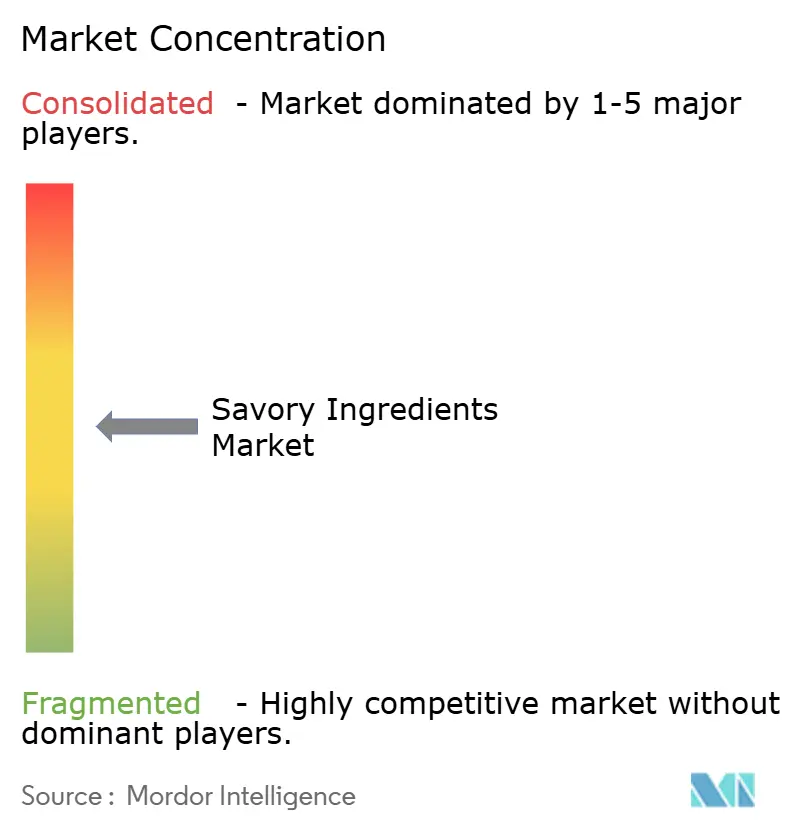

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Sabrosos por Mordor Intelligence

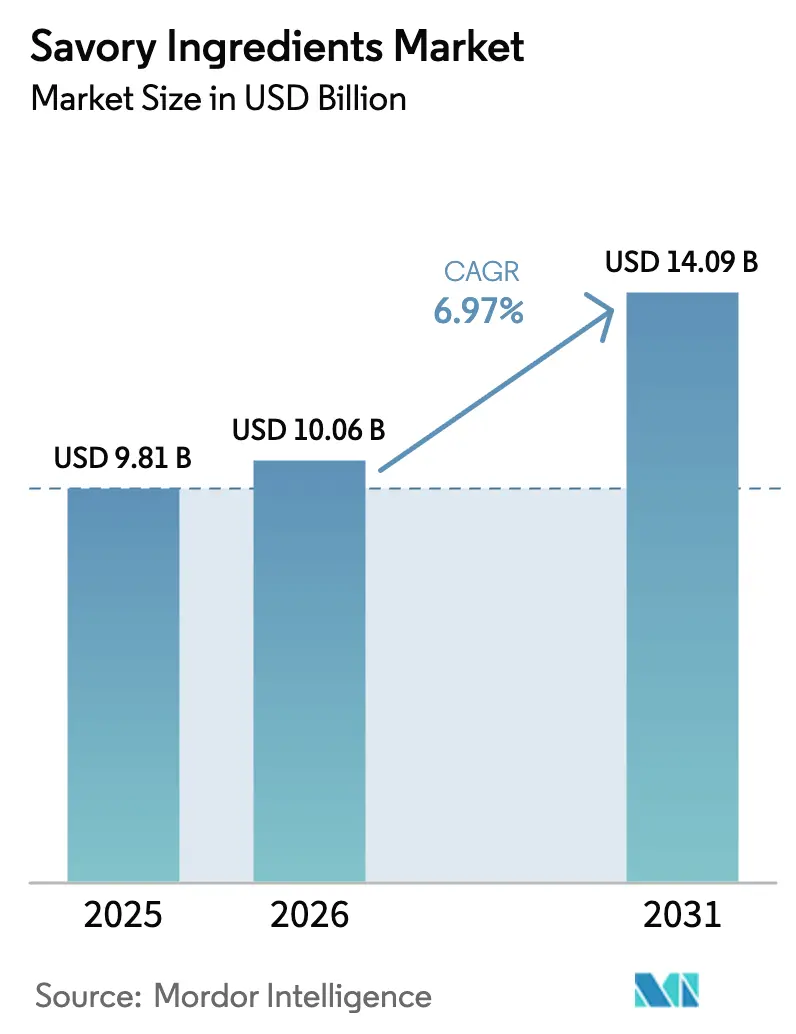

El mercado de ingredientes sabrosos fue valorado en USD 9,81 mil millones en 2025 y se proyecta que crezca de USD 10,06 mil millones en 2026 a USD 14,09 mil millones en 2031, registrando una CAGR del 6,97% durante el período de pronóstico (2026-2031). Factores como la fermentación rentable, la creciente demanda de sabores con etiqueta limpia y los requisitos de los minoristas para listas de ingredientes reconocibles están influyendo en la dinámica competitiva. Los productores de extractos de levadura de nivel medio que utilizan fermentación continua están desafiando a los fabricantes tradicionales de secado por aspersión, mientras que los nucleótidos obtenidos por fermentación de precisión se están acercando a la equivalencia de costos con las alternativas sintetizadas químicamente. Además, las regulaciones más estrictas sobre el sodio y el glutamato monosódico (MSG) están orientando los presupuestos de formulación hacia mezclas de nucleótidos y extractos de levadura, que ayudan a mantener la intensidad del sabor con niveles de inclusión reducidos.

Conclusiones Clave del Informe

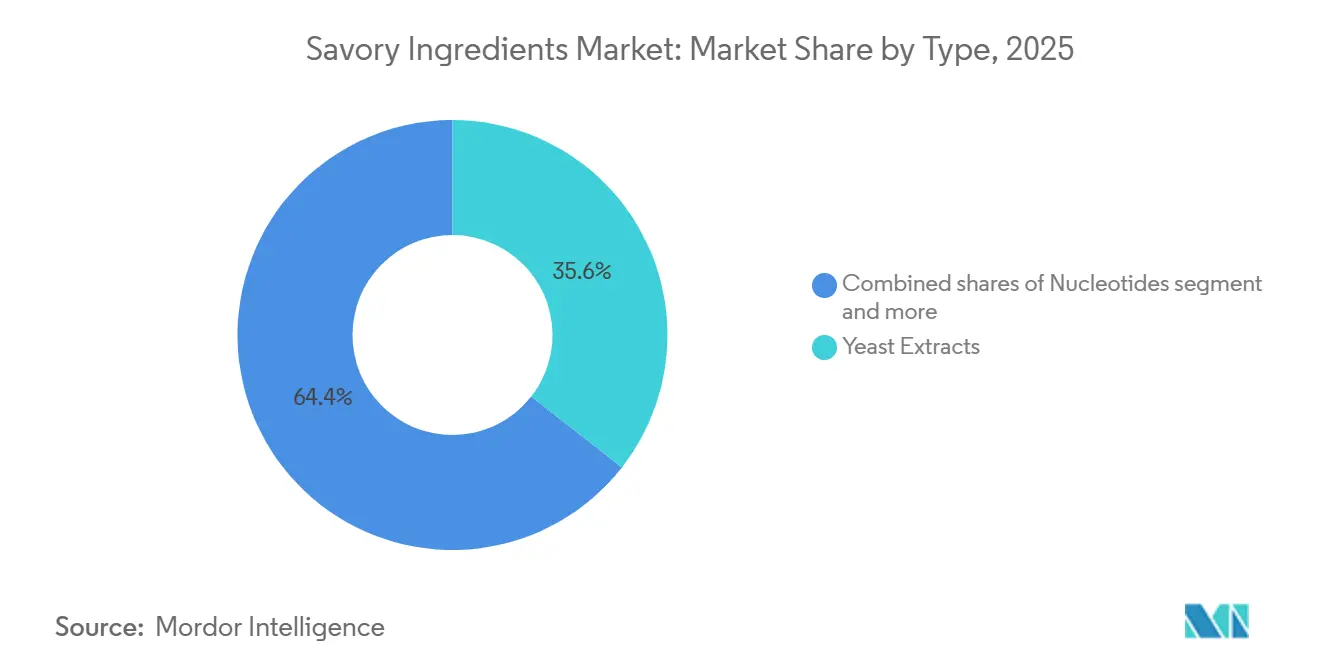

- Por tipo, los extractos de levadura lideraron con una participación del 35,56% en el mercado de ingredientes sabrosos en 2025, mientras que se proyecta que los nucleótidos registren una CAGR del 7,56% de 2026 a 2031.

- Por forma, los productos en polvo representaron el 66,17% de la participación del mercado de ingredientes sabrosos en 2025; se prevé que los formatos líquido y pasta se expandan a una CAGR del 7,01% hasta 2031.

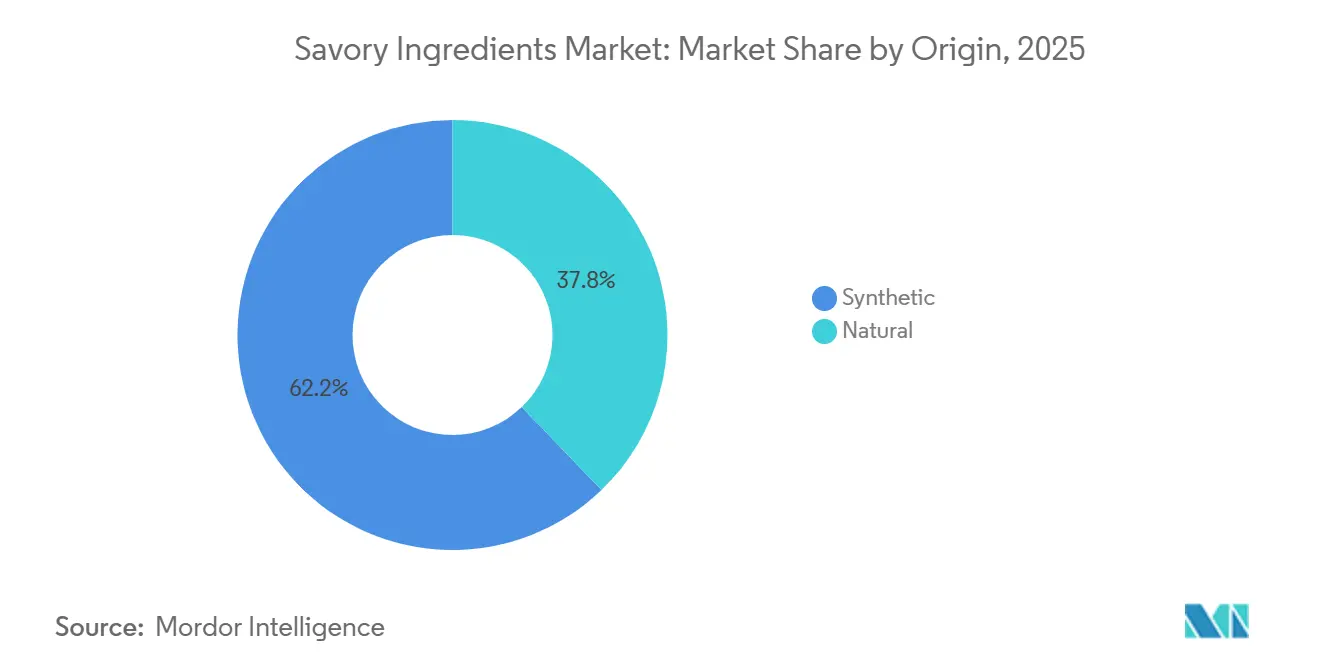

- Por origen, los ingredientes sintéticos capturaron el 62,19% de la participación del tamaño del mercado de ingredientes sabrosos en 2025, mientras que se pronostica que los ingredientes naturales crezcan a una CAGR del 7,87% hasta 2031.

- Por aplicación, los snacks capturaron el 37,19% de la participación del mercado en 2025, mientras que se pronostica que las comidas listas crezcan a una CAGR del 7,81% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 39,41% de la participación del mercado de ingredientes sabrosos en 2025, mientras que Europa avanza a una CAGR del 7,58% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Sabrosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en comidas de conveniencia y listas para consumir | +1.2% | Global, con Asia-Pacífico y América del Norte liderando el crecimiento en volumen | Mediano plazo (2-4 años) |

| Intensificación de la demanda de soluciones umami de origen vegetal | +0.9% | América del Norte y Europa como núcleo, expandiéndose hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia potenciadores de sabor naturales con etiqueta limpia | +0.8% | Europa liderando, América del Norte siguiendo, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en costos de tecnología de fermentación que reducen los precios de los extractos de levadura | +0.7% | Global, con China e India escalando la producción más rápidamente | Corto plazo (≤ 2 años) |

| Plataformas de personalización de sabores impulsadas por IA adoptadas por investigación y desarrollo de empresas de bienes de consumo masivo | +0.5% | Centros de innovación en América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proteínas de corrientes secundarias recicladas adoptadas en casas de sabores europeas | +0.4% | Concentrado en Europa, ensayos iniciales en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en comidas de conveniencia y listas para consumir

La creciente demanda de comidas de conveniencia y listas para consumir es un impulsor significativo del mercado de ingredientes sabrosos. Los consumidores modernos priorizan cada vez más las soluciones alimentarias que ahorran tiempo sobre las preocupaciones relacionadas con el procesamiento. Factores como la urbanización, los estilos de vida ocupados y el aumento de los hogares con doble ingreso han generado un cambio estructural hacia las comidas preparadas, los alimentos congelados, los snacks y los formatos de alimentos instantáneos. Estos productos dependen en gran medida de los ingredientes sabrosos, incluidos los potenciadores de sabor, las mezclas de condimentos y los extractos naturales, para garantizar un sabor consistente y la estabilidad en el almacenamiento. Esta tendencia está respaldada además por el cambio en el comportamiento del consumidor, donde la conveniencia a menudo tiene prioridad sobre las preocupaciones de salud relacionadas con el procesamiento. Por ejemplo, en 2025, el 39% de los consumidores estadounidenses no evitan los alimentos procesados (21%) o no consideran el procesamiento en absoluto al tomar decisiones de compra (18%), lo que indica un segmento notable que permanece indiferente a los niveles de procesamiento[1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud IFIC 2025", ific.orgi. Los fabricantes de alimentos están invirtiendo cada vez más en sistemas de sabor para mejorar el gusto, enmascarar los efectos del procesamiento y mejorar el atractivo del producto en formatos convenientes. Los ingredientes sabrosos son esenciales para proporcionar un sabor similar al de un restaurante, una vida útil prolongada y una consistencia sensorial, lo que los hace vitales en el creciente mercado de alimentos listos para consumir.

Intensificación de la demanda de soluciones umami de origen vegetal

La creciente demanda de soluciones umami de origen vegetal es un impulsor significativo para el mercado de ingredientes sabrosos. El cambio global hacia las dietas de origen vegetal ha aumentado la necesidad de sistemas de sabor capaces de replicar la profundidad, la riqueza y la sensación en boca tradicionalmente asociadas con la carne. A medida que los consumidores reducen su ingesta de proteína animal, los fabricantes enfrentan presión para crear perfiles de sabor sabrosos auténticos en productos de origen vegetal. Esto ha llevado a una mayor demanda de ingredientes como extractos de levadura, bases fermentadas, proteínas vegetales hidrolizadas y potenciadores umami naturales como los extractos de romero y champiñón. Esta tendencia se ve reforzada además por el rápido crecimiento del ecosistema de origen vegetal. Por ejemplo, un informe de la Asociación de Productores de Origen Vegetal de Argentina reveló que el sector incluye más de 1.200 empresas durante el período 2023-24, destacando un panorama de mercado dinámico y competitivo [2]Fuente: egconomist, "El Movimiento de Origen Vegetal Gana Impulso Constantemente en la Argentina Amante de la Carne de Res", vegconomist.com. Esta escala refleja un fuerte impulso del lado de la oferta, junto con una mayor innovación y frecuentes lanzamientos de productos, todos los cuales requieren soluciones sabrosas avanzadas para mejorar el sabor y la aceptación del consumidor.

Cambio hacia potenciadores de sabor naturales con etiqueta limpia

La creciente preferencia por los potenciadores de sabor naturales con etiqueta limpia es un impulsor significativo en el mercado de ingredientes sabrosos. Los consumidores priorizan cada vez más la transparencia, la simplicidad y los ingredientes reconocibles en los productos alimenticios. Esta tendencia está impulsando a los fabricantes a reemplazar los aditivos sintéticos, como el MSG y los aromatizantes artificiales, con alternativas naturales como los extractos de levadura, los extractos de origen vegetal (por ejemplo, romero) y los ingredientes derivados de la fermentación. Estas alternativas proporcionan perfiles de sabor similares al tiempo que cumplen con las expectativas de etiqueta limpia. El cambio en el comportamiento del consumidor, particularmente entre los compradores de la Generación Z y los Millennials, respalda este cambio. Estos grupos estaban dispuestos a pagar entre un 20 y un 30% más a partir de 2025 por productos etiquetados como orgánicos, naturales, ricos en proteínas o libres de ingredientes artificiales, lo que presenta una clara oportunidad de premiumización[3]Fuente: Ingredion "Menos misterio, más significado: las etiquetas limpias ganan la preferencia del consumidor", ingredion.com. Esta tendencia no solo está dando forma a las decisiones de compra, sino que también está obligando a los fabricantes de alimentos a reformular productos e invertir en sistemas de sabor naturales para seguir siendo competitivos y mantener la confianza de la marca. En consecuencia, los proveedores de ingredientes sabrosos se están enfocando en la innovación en potenciadores de sabor naturales, mínimamente procesados y multifuncionales que ofrecen sabor, conservación y cumplimiento de etiqueta limpia de manera simultánea.

Avances en costos de tecnología de fermentación que reducen los precios de los extractos de levadura

Los avances en la fermentación continua y las tecnologías de separación por membranas han reducido los costos de producción de extractos de levadura en un 15-20%, lo que permite a los competidores ofrecer precios competitivos mientras mantienen los estándares de etiqueta limpia. Los productores chinos de levadura, incluidos Angel Yeast y Meihua Holdings, implementaron sistemas de biorreactores automatizados durante 2024-2025, reduciendo el consumo de energía por kilogramo de extracto en un 18%, según lo informado en las divulgaciones de sostenibilidad de las empresas. Estas mejoras en la eficiencia están disminuyendo la ventaja histórica de margen que tenían los productores europeos y norteamericanos, lo que impulsa medidas estratégicas como la integración vertical en la producción de nucleótidos especializados o la expansión hacia los mercados asiáticos de alto crecimiento. Las reducciones de costos resultantes benefician a los fabricantes de alimentos intermedios, lo que permite tasas de inclusión más altas de extractos de levadura en líneas de productos de nivel de valor y amplía el acceso a la mejora del umami más allá de los segmentos de productos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites globales estrictos sobre los niveles de inclusión de sodio y MSG | -0.6% | Global, con la aplicación más estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas para levadura y proteínas de soja | -0.5% | Global, agudo en regiones que dependen de melaza y soja importadas | Corto plazo (≤ 2 años) |

| Cuellos de botella en el escalado de nucleótidos obtenidos por fermentación de precisión | -0.4% | Centros de investigación y desarrollo en América del Norte y Europa, con capacidad comercial limitada | Mediano plazo (2-4 años) |

| Escepticismo del consumidor hacia las declaraciones "hidrolizado" | -0.3% | América del Norte y Europa principalmente, emergiendo en los segmentos afluentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites globales estrictos sobre los niveles de inclusión de sodio y MSG

Las iniciativas de salud pública que abordan la hipertensión y las enfermedades cardiovasculares están imponiendo límites de sodio más estrictos en los alimentos procesados, impulsando la reformulación de alternativas sabrosas bajas en sodio que mantienen la intensidad del sabor. En 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos finalizó los objetivos voluntarios de reducción de sodio para los alimentos envasados, estableciendo un límite de 2.300 miligramos por día en categorías clave. Esto impacta indirectamente el uso del glutamato monosódico (MSG), ya que contiene un 12% de sodio en peso. De manera similar, la Autoridad Europea de Seguridad Alimentaria reafirmó su ingesta diaria admisible de glutamato en 30 miligramos por kilogramo de peso corporal en 2024, respaldando las regulaciones existentes que fomentan el uso de mezclas de nucleótidos y extractos de levadura para mejorar el sabor umami con menor contenido de sodio. Los costos de cumplimiento varían significativamente; mientras que las empresas multinacionales pueden gestionar los gastos de reformulación, los actores regionales pueden enfrentar márgenes de beneficio reducidos o la necesidad de racionalizar sus ofertas de productos, lo que podría acelerar la consolidación del mercado.

Precios volátiles de materias primas para levadura y proteínas de soja

Las fluctuaciones en los precios de las materias primas, influenciadas por las perturbaciones climáticas, la demanda de biocombustibles y las políticas comerciales, están impactando la economía de los ingredientes. Esto ha llevado a los proveedores a trasladar los costos a los clientes o a absorber reducciones de margen. La melaza, el sustrato principal para el cultivo de levadura, experimentó un aumento de precio del 13% en 2024 debido a las disminuciones en los rendimientos de caña de azúcar inducidas por la sequía en Brasil e India, según lo informado por fuentes de materias primas agrícolas. De manera similar, los precios de la proteína de soja mostraron volatilidad, aumentando un 9% a principios de 2025 antes de estabilizarse con las cosechas normalizadas de América del Sur. Estas oscilaciones de precios complican los acuerdos de suministro a largo plazo y fomentan la integración vertical. Las empresas que gestionan sus propias materias primas de fermentación logran una mayor estabilidad de precios, mientras que las que dependen de los mercados spot enfrentan fluctuaciones de margen trimestrales, lo que dificulta la planificación estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Extractos de Levadura Lideran la Participación de Mercado Mientras que los Nucleótidos Muestran el Mayor Potencial de Crecimiento

Los extractos de levadura representaron una participación de mercado del 35,56% en 2025, impulsados por su versatilidad en aplicaciones como condimentos para snacks, bases de sopas y formulaciones de comidas preparadas. Estos extractos proporcionan mejora del sabor umami y ayudan a enmascarar notas indeseables causadas por el recalentamiento. Se proyecta que los nucleótidos, incluidos el monofosfato de inosina, el monofosfato de guanosina y el monofosfato de adenosina, crezcan a una CAGR del 7,56% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de productos. Este crecimiento se atribuye a su capacidad para mejorar sinérgicamente la sabriosidad derivada del glutamato, incluso a bajas tasas de inclusión del 0,02-0,05%.

La proteína vegetal hidrolizada sigue siendo una opción rentable para las aplicaciones de nivel de valor. Sin embargo, enfrenta desafíos debido a las preocupaciones de los consumidores sobre las declaraciones de etiqueta "hidrolizado", lo que limita su crecimiento en los mercados maduros donde la sensibilidad al precio tiene prioridad sobre las preferencias de etiqueta limpia. La categoría "Otros", que incluye extractos de verduras fermentadas y compuestos umami derivados de champiñones, está ganando popularidad en los análogos de origen vegetal. Esto se debe a que los extractos de levadura convencionales pueden dejar un amargor residual que entra en conflicto con las bases de proteína vegetal, lo que hace que las alternativas sean más atractivas en tales aplicaciones.

Por Forma: El Segmento Líquido Gana Impulso en las Aplicaciones de Procesamiento

Se proyecta que la forma en polvo mantenga una participación de mercado dominante del 66,17% en 2025, atribuida a su estabilidad en el almacenamiento, eficiencia en el transporte y versatilidad en las aplicaciones alimentarias. El liderazgo de mercado de este segmento está respaldado además por cadenas de suministro y procesos de fabricación bien establecidos, particularmente en la producción de extracto de levadura y proteína hidrolizada. Mientras tanto, se espera que el segmento de forma líquida y pasta crezca a una CAGR del 7,01% hasta 2031, impulsado por la creciente demanda en comidas listas para consumir y bebidas, donde estas formas ofrecen mejor dispersión y una liberación de sabor mejorada. Los fabricantes de alimentos prefieren los ingredientes líquidos por su integración perfecta en los procesos de producción, eliminando la necesidad de hidratación.

La nueva instalación de DSM-Firmenich en Parma, dedicada a los sabores líquidos en mezclas secas, destaca el enfoque de la industria en la innovación en soluciones de forma líquida. Esta instalación permite a los fabricantes aprovechar los beneficios de los ingredientes líquidos mientras mantienen las ventajas de manejo de las formas en polvo. La segmentación del mercado por forma refleja las tendencias de la industria que priorizan la conveniencia y la eficiencia del procesamiento, con los ingredientes líquidos siendo particularmente adecuados para los sistemas de procesamiento automatizados y continuos. Las empresas también están desarrollando soluciones híbridas que combinan la estabilidad del polvo con la funcionalidad de las formas líquidas, con el objetivo de capitalizar las oportunidades en ambos segmentos.

Por Origen: El Segmento Natural se Acelera a Través de la Alineación Regulatoria

Se proyecta que los ingredientes de origen sintético mantengan una participación de mercado del 62,19% en 2025, mientras que se anticipa que los ingredientes naturales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,87% hasta 2031. Este crecimiento está impulsado por la alineación regulatoria y la creciente preferencia del consumidor por los productos naturales. Los cambios regulatorios, como los estándares actualizados de aditivos alimentarios de China, que restringen las declaraciones de "sin aditivos" y promueven la transparencia de los ingredientes, contribuyen a esta tendencia. De manera similar, las regulaciones europeas, incluida la aprobación de la Autoridad Europea de Seguridad Alimentaria de ingredientes derivados de la fermentación de precisión que conservan una clasificación natural a pesar de su producción basada en biotecnología, apoyan la expansión de los ingredientes naturales. En contraste, los ingredientes sintéticos enfrentan un mayor escrutinio en regiones con requisitos de etiquetado estrictos y alta conciencia del consumidor.

Los avances tecnológicos están facilitando el crecimiento del segmento natural al permitir la producción a escala comercial de ingredientes naturales. La tecnología de fermentación de precisión permite a los fabricantes producir ingredientes de origen natural utilizando microorganismos genéticamente modificados mientras garantizan que los productos finales conserven su clasificación natural. Las empresas que invierten en infraestructura de biotecnología están obteniendo ventajas competitivas al abordar la creciente demanda de ingredientes naturales. Esta tendencia refleja un cambio en toda la industria hacia métodos de producción sostenibles y formulaciones de etiqueta limpia, con los ingredientes de origen natural convirtiéndose cada vez más en un requisito estándar en diversas aplicaciones en lugar de posicionarse como una característica premium.

Por Aplicación: Los Snacks Lideran el Crecimiento a Través de las Tendencias de Premiumización

Se proyecta que el segmento de snacks represente una participación de mercado del 37,19% en 2025, mientras que se anticipa que el segmento de comidas listas alcance una CAGR del 7,81%. El segmento de snacks impulsa el crecimiento del mercado a través del desarrollo de productos premium y las innovaciones de sabor, particularmente en Asia-Pacífico, donde una parte significativa de los consumidores está dispuesta a pagar una prima por ingredientes gourmet. Las tendencias en la fortificación con proteínas respaldan aún más el crecimiento del segmento, con las declaraciones de alto contenido proteico siendo cada vez más prevalentes en las categorías de snacks. Las fuentes de proteínas emergentes, como la levadura y los ingredientes derivados de la fermentación de precisión, se están introduciendo para satisfacer esta demanda. El segmento de sopas, salsas y aderezos mantiene una demanda estable a través de las aplicaciones tradicionales y las reformulaciones de etiqueta limpia. Mientras tanto, el segmento de comidas listas continúa expandiéndose, impulsado por la demanda del consumidor de conveniencia y sabores mejorados. En el procesamiento de carne, la creciente popularidad de las alternativas de origen vegetal crea oportunidades para los potenciadores umami que atienden tanto a los productos de proteína convencional como a los de proteína alternativa.

Las mezclas de condimentos están experimentando crecimiento a medida que los fabricantes se enfocan en crear perfiles de sabor distintivos y ofrecer beneficios funcionales más allá de la mejora del sabor. Esta diversificación destaca la adaptabilidad de los ingredientes sabrosos y la capacidad de los fabricantes para desarrollar formulaciones especializadas para aplicaciones específicas. Las empresas que proporcionan soluciones específicas para cada aplicación y soporte técnico logran márgenes más altos y fortalecen las relaciones con los clientes a través de su experiencia especializada. El cambio del segmento hacia productos premium y beneficios funcionales presenta oportunidades para que los proveedores de ingredientes se diferencien a través de un rendimiento superior del producto y servicios técnicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 39,41% del mercado global de ingredientes sabrosos en 2025, mientras que Europa mantiene la tasa de crecimiento regional más alta con una CAGR del 7,58% hasta 2031. Este crecimiento proviene del aumento del consumo de la clase media y las preferencias de snacking premium. El entorno regulatorio de China influye significativamente en la dinámica regional, con el estándar actualizado de aditivos alimentarios (GB 2760-2024) que afecta los requisitos de aprobación y etiquetado de ingredientes. Se espera que la clase consumidora de la región alcance los 3.000 millones para 2030, con el aumento del ingreso disponible impulsando la premiumización en todos los segmentos alimentarios. El mercado muestra un potencial significativo para aplicaciones de ingredientes avanzados, particularmente en alternativas de carne de origen vegetal y productos de snacks premium que utilizan tecnologías de mejora umami.

América del Norte y Europa mantienen posiciones de mercado estables con estructuras regulatorias bien definidas y demanda del consumidor de ingredientes con etiqueta limpia. El fallo antidumping del Departamento de Comercio de los Estados Unidos sobre las importaciones chinas de MSG ha influido en las operaciones de la cadena de suministro. Ambas regiones enfatizan la producción de ingredientes impulsada por la biotecnología, ejemplificada por las inversiones de DSM-Firmenich en instalaciones de fabricación para soluciones de sabor natural. Estos mercados presentan oportunidades para productos premium y avances tecnológicos, con los fabricantes utilizando métodos de producción avanzados para aumentar los márgenes a través de la innovación.

América del Sur, Oriente Medio y África ofrecen potencial de crecimiento a través de la expansión de los sectores de procesamiento de alimentos y la evolución de las preferencias del consumidor. Estas regiones aprovechan sus recursos agrícolas y los costos competitivos de producción de materias primas, proporcionando oportunidades para la diversificación de la cadena de suministro. La expansión del mercado se alinea con las tendencias de desarrollo económico y urbanización, apoyando el aumento del consumo de alimentos procesados y los requisitos de mejora del sabor. Las empresas que establecen operaciones en estas regiones buscan beneficiarse de la maduración del mercado y el cambio en las preferencias del consumidor hacia ingredientes premium.

Panorama Competitivo

El mercado de ingredientes sabrosos demuestra una concentración moderada, caracterizada por la presencia de multinacionales diversificadas de ciencias alimentarias junto con un grupo dinámico de empresas especializadas en biotecnología. Los actores establecidos utilizan sus amplias redes de clientes y amplias carteras de productos, pero se ven cada vez más obligados a adoptar tecnologías de fermentación y procesos de formulación impulsados por IA para mantener su participación de mercado.

El reciente desarrollo de DSM-Firmenich en Parma destaca su enfoque a largo plazo en mezclas sabrosas de alta intensidad, alineándose con la creciente demanda de productos cárnicos de origen vegetal. La colaboración de la empresa con Meala FoodTech para mejorar la texturización de la proteína de guisante subraya la tendencia de las asociaciones dentro del mercado de ingredientes sabrosos, contribuyendo a soluciones más amplias en el ecosistema de proteínas. De manera similar, las iniciativas impulsadas por IA, como la colaboración de diseño de sabores de McCormick con IBM, agilizan los procesos de formulación y aseguran ventajas de datos propietarios sin un gasto de capital significativo.

Los competidores emergentes se están concentrando en el reciclaje de subproductos o en la ingeniería de cepas microbianas para lograr mayores rendimientos de nucleótidos. Las empresas emergentes respaldadas por capital de riesgo especializadas en proteínas fúngicas o de insectos están apuntando a segmentos de nicho pero en rápida expansión, a menudo licenciando sus tecnologías a fabricantes regionales de tamaño mediano. Las carteras de propiedad intelectual y los documentos de cumplimiento regulatorio se están convirtiendo en activos críticos en las negociaciones de asociación, lo que refleja la transición de la industria hacia una competencia basada en el conocimiento.

Líderes de la Industria de Ingredientes Sabrosos

Ajinomoto Co.

Kerry Group Plc

DSM-Firmenich

Givaudan SA

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MicroBioGen, una empresa australiana de biotecnología de levadura, y Lesaffre, una empresa global de fermentación, han celebrado un acuerdo exclusivo mundial de licencia y colaboración para desarrollar soluciones de levadura para los mercados de panadería, alimentación y bioquímicos. Esta asociación combina la plataforma de cepas de levadura de MicroBioGen y su biblioteca genética de 20 años con la experiencia en bioingeniería de Lesaffre.

- Diciembre de 2024: Lesaffre ha adquirido el negocio de extractos de levadura de DSM-Firmenich, incorporando su organización de ventas, tecnologías de procesamiento y 46 empleados en su división Biospringer. Esta adquisición se alinea con el objetivo de Lesaffre de establecerse como líder mundial en extractos de levadura y derivados para el mercado de ingredientes sabrosos. La empresa tiene como objetivo mejorar sus capacidades de fabricación, sus esfuerzos de investigación y desarrollo, y ampliar su cartera de productos.

- Septiembre de 2024: Angel Yeast se ha asociado con PT Tunas Baru Lampung (TBLA) para establecer una nueva subsidiaria e instalación de producción de levadura en un sitio de 15,31 hectáreas en la Provincia de Lampung. La inversión total de USD 54 millones ha reforzado la presencia de Angel Yeast en la región de Asia-Pacífico.

- Agosto de 2024: AB Mauri América del Norte ha adquirido Omega Yeast Labs LLC. Omega Yeast Labs opera desde una instalación de 14.000 pies cuadrados en Chicago, enfocándose en investigación, desarrollo y producción, con ubicaciones adicionales en el Medio Oeste. AB Mauri ha integrado esta adquisición en su división AB Biotek, que se especializa en el desarrollo de soluciones de levadura especializada para bebidas alcohólicas.

Alcance del Informe Global del Mercado de Ingredientes Sabrosos

| Extractos de Levadura |

| Proteína Vegetal Hidrolizada (PVH) |

| Proteína Animal Hidrolizada (PAH) |

| Glutamato Monosódico (MSG) |

| Nucleótidos (IMP, GMP, AMP) |

| Otros |

| Polvo |

| Líquido y Pasta |

| Sintético |

| Natural |

| Snacks |

| Sopas, Salsas y Aderezos |

| Comidas Listas |

| Procesamiento de Carne |

| Mezclas de Condimentos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Extractos de Levadura | |

| Proteína Vegetal Hidrolizada (PVH) | ||

| Proteína Animal Hidrolizada (PAH) | ||

| Glutamato Monosódico (MSG) | ||

| Nucleótidos (IMP, GMP, AMP) | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido y Pasta | ||

| Por Origen | Sintético | |

| Natural | ||

| Por Aplicación | Snacks | |

| Sopas, Salsas y Aderezos | ||

| Comidas Listas | ||

| Procesamiento de Carne | ||

| Mezclas de Condimentos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes sabrosos?

El tamaño del mercado de ingredientes sabrosos se situó en USD 10,06 mil millones en 2026.

¿Qué segmento está creciendo más rápido dentro de los sabores sabrosos?

Los nucleótidos lideran el crecimiento con una CAGR proyectada del 7,56% hasta 2031.

¿Por qué los ingredientes sabrosos naturales están ganando participación?

Los mandatos de etiqueta limpia de los minoristas y las normas de divulgación de la Unión Europea favorecen los extractos de levadura derivados de la fermentación sobre las opciones sintéticas o hidrolizadas por ácido.

¿Qué región verá la expansión más rápida?

Se pronostica que Europa crecerá a una CAGR del 7,58%, impulsada por la adopción de proteínas recicladas y las regulaciones de sabores naturales.

Última actualización de la página el: