Tamaño y Participación del Mercado Europeo de Ingredientes Alimentarios Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

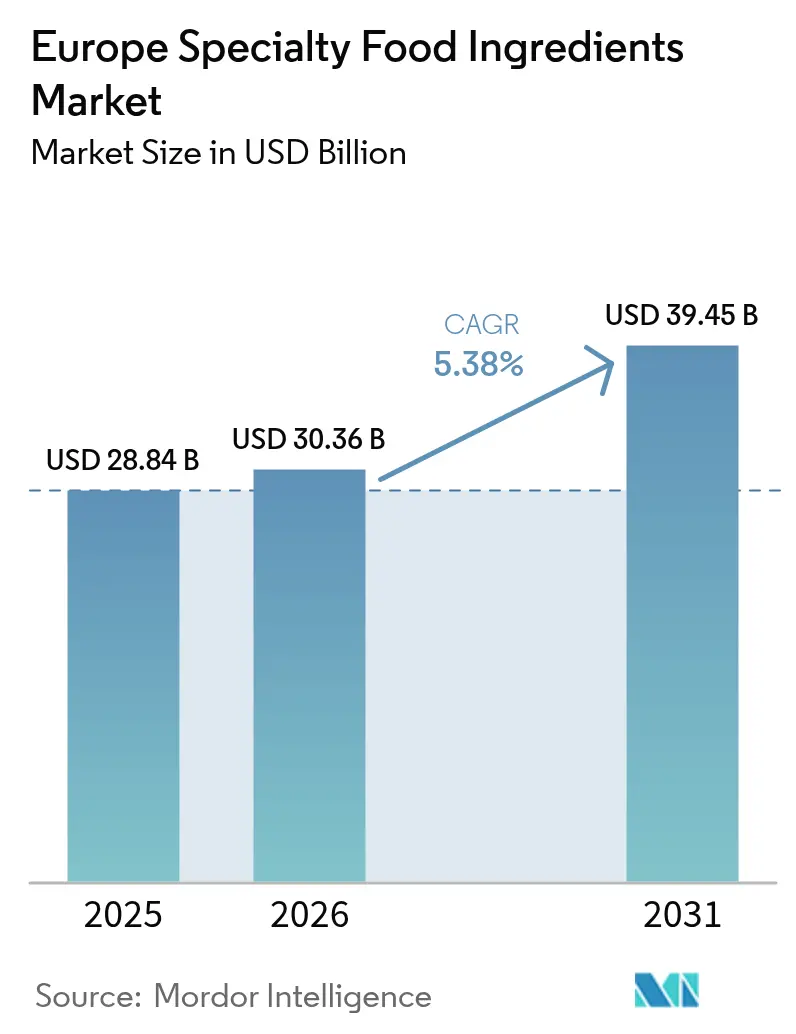

| Tamaño del mercado en el año base (2025) | 28.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Ingredientes Alimentarios Especiales por Mordor Intelligence

Se espera que el tamaño del mercado europeo de ingredientes alimentarios especiales aumente de 28,84 mil millones de USD en 2025 a 30,36 mil millones de USD en 2026 y alcance los 39,45 mil millones de USD en 2031, creciendo a una CAGR del 5,38% durante el período 2026-2031. Esta trayectoria refleja un giro estructural hacia la nutrición funcional, la reformulación de etiqueta limpia y la biotecnología de precisión que está transformando las carteras de ingredientes en todo el continente. Los edulcorantes alternativos mantuvieron una alta visibilidad a medida que el respaldo regulatorio para la stevia y la alulosa amplió los niveles de uso aceptados, mientras que los conservantes naturales se beneficiaron de los plazos establecidos por los minoristas para eliminar los aditivos sintéticos. Los formuladores de bebidas absorbieron los mayores volúmenes de ingredientes, aunque los procesadores de lácteos registraron el mayor incremento en el gasto en ingredientes, ya que la fortificación con probióticos, las recetas con alto contenido proteico y los análogos de origen vegetal demandaron cultivos, texturizantes y enzimas especializados. Al mismo tiempo, las empresas emergentes de fermentación de precisión están cerrando las brechas de rendimiento en análogos de carne, mariscos y lácteos de origen vegetal, creando un ecosistema donde la colaboración puede desbloquear nichos con márgenes incrementales.

Conclusiones Clave del Informe

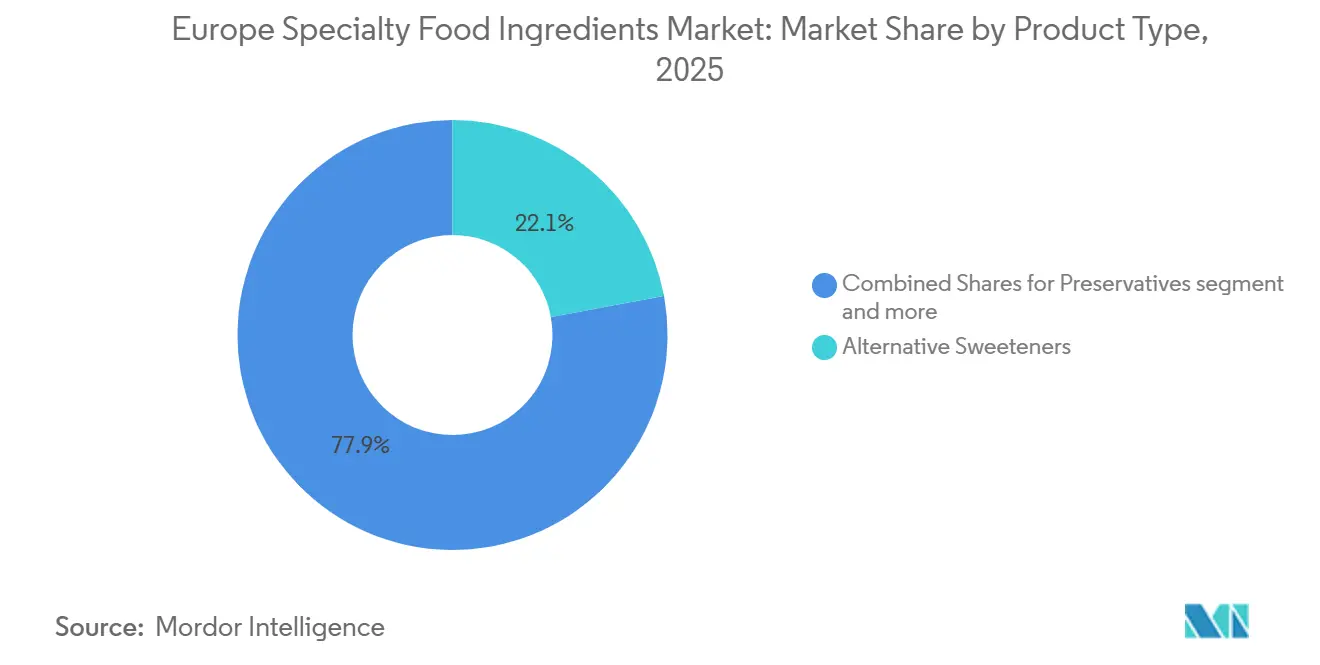

- Por tipo de producto, los edulcorantes alternativos representaron el 22,04% de la participación del mercado europeo de ingredientes alimentarios especiales en 2025, mientras que se proyecta que los conservantes se expandan a una CAGR del 5,81% hasta 2031.

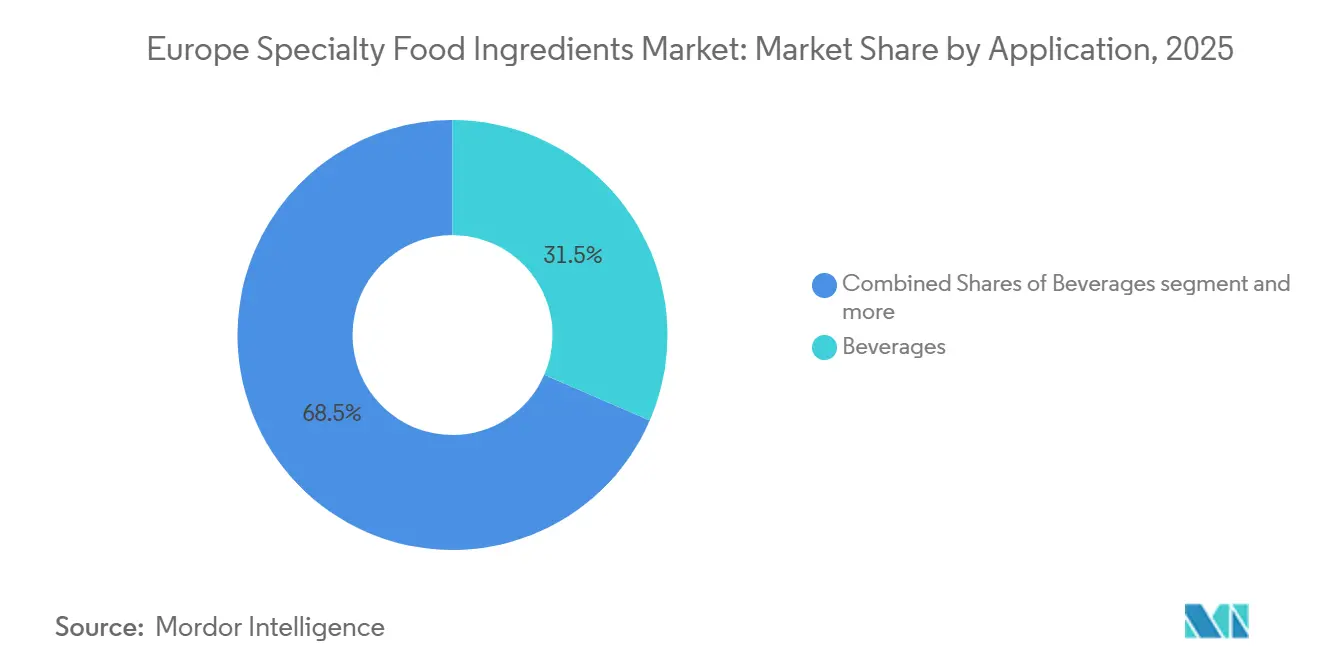

- Por aplicación, las bebidas lideraron con una participación del 31,22% del tamaño del mercado europeo de ingredientes alimentarios especiales en 2025, mientras que los lácteos avanzan a una CAGR del 6,58% hasta 2031.

- Por geografía, Alemania mantuvo una participación de ingresos del 15,57% en 2025; el Reino Unido registra la CAGR proyectada más alta con un 6,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Ingredientes Alimentarios Especiales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes de etiqueta limpia | +1.2% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción creciente de formulaciones de alimentos funcionales | +1.0% | Alemania, Reino Unido, España, Italia | Largo plazo (≥ 4 años) |

| Expansión de la innovación en productos de origen vegetal | +0.9% | Reino Unido, Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Avances en tecnologías de fermentación y enzimas | +0.8% | Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Uso creciente de sabores y colorantes naturales | +0.7% | España, Italia, Francia, Alemania | Corto plazo (≤ 2 años) |

| Tendencias de premiumización en alimentos y bebidas | +0.6% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes de Etiqueta Limpia

El escrutinio de los consumidores sobre las listas de ingredientes se intensificó en 2025, con la mayoría de los compradores europeos declarando que evitan productos que contienen aditivos irreconocibles, según una encuesta de la Organización Europea de Consumidores. Este cambio de comportamiento está obligando a los fabricantes a sustituir los conservantes sintéticos, los colorantes artificiales y los almidones modificados por alternativas de origen vegetal con nomenclatura más sencilla. Minoristas como Tesco y Carrefour formalizaron compromisos de etiqueta limpia en 2024, exigiendo a los proveedores de marcas propias que eliminen los números E de las categorías de panadería y aperitivos antes de 2027, un plazo que acelera los ciclos de reformulación y eleva la demanda de antimicrobianos naturales como el extracto de romero y el vinagre fermentado, según la Organización Europea de Consumidores. Los proveedores de ingredientes están respondiendo invirtiendo en tecnologías de extracción que preservan los compuestos bioactivos sin disolventes químicos, una capacidad que les permite exigir primas de precio sobre los aditivos convencionales. La tendencia es más pronunciada en Alemania y los Países Bajos, donde la penetración de la certificación orgánica supera las ventas de alimentos envasados, creando un efecto de arrastre para los insumos de etiqueta limpia en las líneas de productos convencionales.

Adopción Creciente de Formulaciones de Alimentos Funcionales

Los ingredientes funcionales que ofrecen beneficios mensurables para la salud más allá de la nutrición básica captaron una parte significativa del gasto europeo en alimentos en 2025, con los probióticos, los ácidos grasos omega-3 y los esteroles vegetales liderando la categoría. La Autoridad Europea de Seguridad Alimentaria autorizó 14 nuevas declaraciones de propiedades saludables en 2025, incluidos los beneficios para la función cognitiva de los lácteos enriquecidos con DHA y el apoyo inmunológico de las bebidas fortificadas con betaglucano, proporcionando a los fabricantes cobertura regulatoria para comercializar atributos funcionales. El proceso de aprobación de nuevos alimentos de la EFSA, que normalmente tarda 2,5 años, refuerza inadvertidamente a los proveedores de ingredientes especiales establecidos al crear barreras regulatorias en torno a los productos aprobados[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Navegando por los Nuevos Alimentos: Lo que la Orientación Actualizada de la EFSA Significa para las Evaluaciones de Seguridad", efsa.europa.eu. Este impulso en las aprobaciones está impulsando la innovación en ingredientes en encapsulación y microencapsulación, tecnologías que protegen los bioactivos sensibles como los probióticos y las vitaminas frente al calor, la luz y los extremos de pH durante el procesamiento y el almacenamiento en estantería. Kerry Group lanzó un ingrediente de hierro microencapsulado en marzo de 2025 que elimina los sabores metálicos no deseados en los zumos fortificados, un avance sensorial que amplía el mercado potencial para la suplementación de hierro más allá de los formatos farmacéuticos.

Expansión de la Innovación en Productos de Origen Vegetal

Los análogos de carne y lácteos de origen vegetal generaron miles de millones en ventas minoristas europeas en 2025, una cifra que subestima la complejidad de ingredientes necesaria para replicar las texturas y sabores de origen animal. Los aislados de proteína de guisante, los concentrados de haba y la micoproteína requieren ingredientes especializados como emulsionantes, aglutinantes y agentes enmascaradores de sabor para superar los sabores terrosos no deseados y lograr la sensación en boca que los consumidores esperan de los productos tradicionales. Ingredion introdujo un sistema texturizante de etiqueta limpia en junio de 2025 que combina almidón de tapioca modificado con fibra de guisante para ofrecer la jugosidad y la mordida de la carne picada, una formulación que varias marcas europeas de origen vegetal adoptaron para sus lanzamientos minoristas a finales de 2025. El Reino Unido y los Países Bajos lideran en el consumo per cápita de alternativas de origen vegetal, aunque Alemania y Francia están experimentando un crecimiento más rápido a medida que los minoristas convencionales amplían el espacio en estantería y reducen las diferencias de precio con los productos de origen animal.

Avances en Tecnologías de Fermentación y Enzimas

La fermentación de precisión y la ingeniería de enzimas están desbloqueando funcionalidades de ingredientes que anteriormente eran inalcanzables mediante extracción o síntesis. Novozymes comercializó una enzima lactasa recombinante en 2025 que opera a temperaturas más bajas y en rangos de pH más amplios que las variantes convencionales, lo que permite a los procesadores de lácteos producir leche sin lactosa con menor consumo de energía y tiempos de procesamiento más cortos. Esta plataforma enzimática también se está adaptando para los lácteos de origen vegetal, donde descompone los oligosacáridos en bases de avena y almendra que causan malestar digestivo en algunos consumidores. Los ingredientes derivados de la fermentación, como la proteína hemo, que imparte el sabor rico en hierro de la carne, y el colágeno sin origen animal, que proporciona soporte estructural en confitería y panadería, están pasando de la escala piloto a la producción comercial, con varios co-fabricantes europeos instalando capacidad de fermentación dedicada en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos complejos de aprobación regulatoria y cumplimiento normativo | -0.5% | En toda la UE, particularmente en Alemania y Francia | Largo plazo (≥ 4 años) |

| Altos costos de formulación y desarrollo de ingredientes | -0.4% | Alemania, Reino Unido, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Calidad y disponibilidad inconsistentes de materias primas | -0.3% | España, Italia, Francia (botánicos), Alemania (cacao) | Corto plazo (≤ 2 años) |

| Competencia de ingredientes básicos multifuncionales | -0.2% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Procesos Complejos de Aprobación Regulatoria y Cumplimiento Normativo

La vía de aprobación de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria requiere estudios toxicológicos exhaustivos, datos de estabilidad y documentación del proceso de producción, y extiende los plazos a 18-24 meses, una barrera que afecta de manera desproporcionada a los innovadores más pequeños. Destacando los cambios regulatorios en curso, España ha actualizado recientemente su normativa de higiene alimentaria, obligando a las empresas a revisar sus procesos y documentación, según señala Food Compliance International[2]Fuente: Departamento de Agricultura de los Estados Unidos, " Consumo de alimentos de origen vegetal en Alemania", fas.usda.gov. Los proveedores más pequeños de ingredientes especiales están soportando el peso de estos costos de cumplimiento, una situación que podría inclinar la dinámica del mercado a favor de los actores más grandes dotados de equipos regulatorios dedicados. La complejidad es más aguda para los ingredientes derivados de la fermentación y los microorganismos bioingeniados, donde los reguladores exigen evaluaciones de riesgo ambiental y pruebas de alergenicidad más allá de lo requerido para los extractos vegetales o los aditivos sintetizados químicamente.

Calidad y Disponibilidad Inconsistentes de Materias Primas

Los ingredientes naturales procedentes de la agricultura presentan una variabilidad inherente en composición, intensidad de sabor y contenido de bioactivos debido a las condiciones del suelo, los patrones climáticos y el momento de la cosecha, un desafío que complica la estandarización y el control de calidad. Los precios de la vainilla se dispararon a principios de 2025 tras los daños causados por un ciclón en Madagascar, lo que obligó a las casas de sabores a reformular con vainillina sintética o botánicos alternativos, una sustitución que requirió aprobaciones de los clientes y cambios en el etiquetado. El cacao, la stevia y la cúrcuma enfrentan riesgos de suministro similares, con el cambio climático agravando la volatilidad de los rendimientos y empujando a los compradores de ingredientes hacia contratos a largo plazo y estrategias de integración vertical. El Reglamento de la Comisión Europea sobre deforestación, que entró en vigor en enero de 2025, impuso requisitos de trazabilidad sobre el cacao, el aceite de palma y la soja, añadiendo costos de cumplimiento y restringiendo los grupos de proveedores para los ingredientes derivados de estas materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Conservantes Superan a los Edulcorantes en Velocidad de Crecimiento

Se prevé que los conservantes se expandan a un ritmo anual del 5,81% entre 2026 y 2031, la tasa de crecimiento más rápida entre los tipos de productos, a medida que los fabricantes buscan antimicrobianos naturales que prolonguen la vida útil sin aditivos sintéticos como el benzoato de sodio o el sorbato de potasio. El vinagre fermentado, el extracto de romero y la dextrosa cultivada están desplazando a los conservantes tradicionales en panadería, salsas y lácteos, impulsados por los mandatos de etiqueta limpia de los minoristas y la demanda de los consumidores de ingredientes reconocibles. Los ingredientes alimentarios funcionales alternativos, que abarcan vitaminas, minerales, aminoácidos, ácidos grasos omega-3 y probióticos, se están incorporando a los lácteos, las bebidas y los alimentos infantiles a ritmos acelerados, con fabricantes que combinan múltiples bioactivos para apuntar a resultados de salud específicos como el apoyo inmunológico, la función cognitiva y la salud intestinal.

Los edulcorantes representaron el 22,04% del valor del mercado en 2025, anclados por la stevia, el fruto del monje y la alulosa, que ofrecen un dulzor similar al del azúcar sin la carga calórica ni el impacto glucémico de la sacarosa. Los almidones especiales y los texturizantes proporcionan viscosidad, sensación en boca y estabilidad ante ciclos de congelación y descongelación en aplicaciones que van desde la carne de origen vegetal hasta el helado premium, con variantes de etiqueta limpia derivadas de tapioca, patata y arroz ganando participación frente al almidón de maíz modificado químicamente. Los sabores, tanto naturales como idénticos a los naturales, representaron una parte significativa del gasto en ingredientes en 2025, con la demanda concentrada en bebidas, confitería y aperitivos salados, donde la diferenciación del sabor impulsa la fidelidad a la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Lácteos se Aceleran mientras las Bebidas Mantienen el Liderazgo en Volumen

Las bebidas representaron el 31,22% de la demanda por aplicación en 2025, impulsadas por zumos fortificados, bebidas energéticas funcionales y alternativas de leche de origen vegetal que requieren vitaminas, colorantes naturales y agentes enmascaradores de sabor para ofrecer un sabor y una nutrición aceptables para el consumidor. Las salsas, aderezos y condimentos están incorporando conservantes naturales, emulsionantes de etiqueta limpia y sabores fermentados para cumplir con los mandatos de etiqueta limpia de los minoristas, con ciclos de reformulación que se aceleran en 2025 a medida que los proveedores de marcas propias se alinean con los estándares de Tesco y Carrefour. Las aplicaciones de panadería están adoptando enzimas que prolongan la vida útil y mejoran la tolerancia de la masa, reduciendo el desperdicio y permitiendo la producción centralizada para redes de distribución multisitio.

Sin embargo, los lácteos se están expandiendo a un ritmo anual del 6,58% hasta 2031, la tasa de crecimiento más rápida entre las aplicaciones, impulsada por el yogur probiótico, el queso con alto contenido proteico y los análogos de origen vegetal que demandan cultivos, enzimas y texturizantes especializados. Lallemand y Chr. Hansen introdujeron nuevas cepas probióticas en 2025 que sobreviven a la pasteurización y ofrecen beneficios para la salud intestinal validados clínicamente. La carne, los mariscos y las alternativas están absorbiendo texturizantes de origen vegetal, colorantes naturales y potenciadores del sabor a medida que los productos análogos escalan de la especialidad a la corriente principal, con Ingredion y Roquette suministrando aislados de proteína de guisante y almidones especiales que replican la textura y la jugosidad de las proteínas animales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 15,57% de los ingresos regionales en 2025, respaldada por sus sólidos sectores de panadería, confitería y lácteos que priorizan la calidad de los ingredientes y el rendimiento funcional. El Instituto Federal de Evaluación de Riesgos del país mantiene estrictos estándares de seguridad que ralentizan las aprobaciones de nuevos ingredientes, pero también crean un umbral de calidad que beneficia a los proveedores establecidos con profunda experiencia regulatoria. El Reino Unido se está expandiendo a un ritmo anual del 6,34% hasta 2031, la tasa de crecimiento más rápida entre las geografías europeas, impulsada por la divergencia regulatoria posterior al Brexit que permite aprobaciones más rápidas de nuevos alimentos y un vibrante ecosistema de empresas emergentes en el ámbito de los alimentos de origen vegetal y la fermentación de precisión.

La Agencia de Normas Alimentarias del Reino Unido aprobó 8 nuevos ingredientes en 2025, incluida la proteína hemo derivada de la fermentación y los ácidos grasos omega-3 de base algal, con plazos que fueron 6-9 meses más cortos que las aprobaciones equivalentes de la UE [3]Fuente: FSA (Agencia de Normas Alimentarias), "Nuevos Ingredientes", food.gov.uk. Esta agilidad regulatoria está atrayendo a innovadores de ingredientes que priorizan la velocidad de comercialización sobre la escala paneuropea, creando una cadena de suministro bifurcada donde las formulaciones específicas del Reino Unido divergen de la Europa continental. La Agencia Nacional de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo de Francia aprobó conservantes naturales derivados de hierbas mediterráneas en 2025, una decisión que está permitiendo a las casas de sabores regionales comercializar antimicrobianos de origen local para salsas y embutidos. Los sectores de confitería y aperitivos de España están adoptando colorantes naturales a ritmos acelerados, con Chupa Chups y Grefusa reformulando para eliminar los colorantes sintéticos antes de 2027, un compromiso que está impulsando la demanda de extracto de pimentón y polvo de remolacha.

Las industrias láctea y de panadería de Italia están invirtiendo en tecnologías enzimáticas que prolongan la vida útil y mejoran la textura, con Barilla y Ferrero asociándose con proveedores de enzimas para optimizar la eficiencia de producción y reducir el desperdicio. Los Países Bajos, con su concentración de fabricantes de ingredientes alimentarios y su proximidad a la infraestructura portuaria de Róterdam, sirven como centro logístico y de I+D para los proveedores multinacionales, albergando plantas piloto y centros de aplicación que apoyan el desarrollo de formulaciones de los clientes. Rusia y el resto de Europa están creciendo a ritmos moderados, limitados por la volatilidad económica y la incertidumbre regulatoria, aunque representan oportunidades a largo plazo a medida que aumentan los niveles de ingresos y las preferencias de los consumidores se desplazan hacia productos premium y funcionales.

Panorama Competitivo

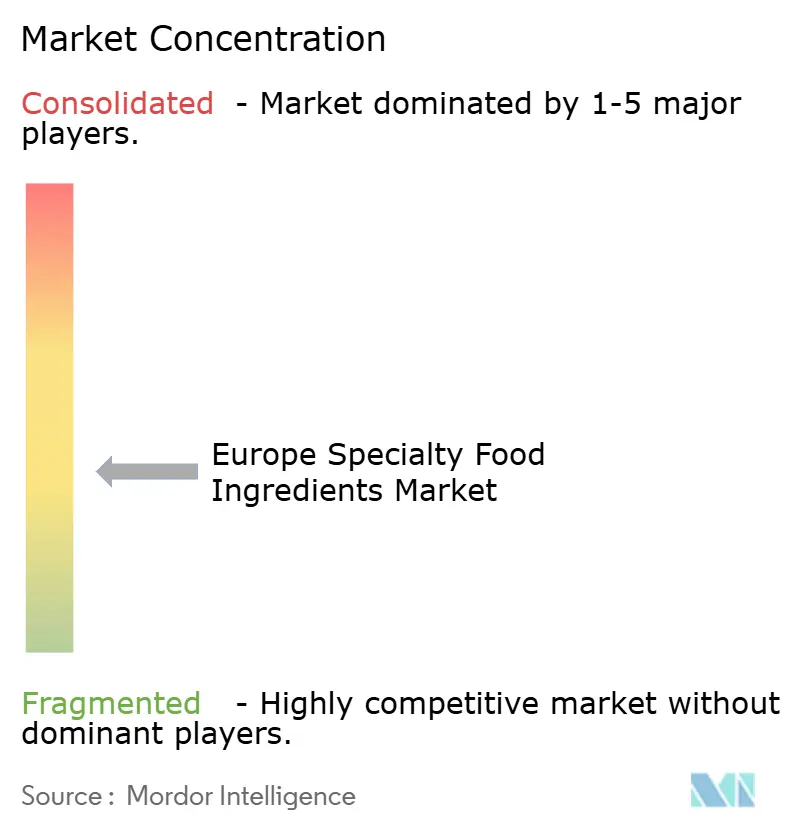

El mercado europeo de ingredientes alimentarios especiales exhibe una fragmentación moderada, reflejando un panorama donde los formuladores multinacionales como Cargill, Incorporated, ADM y Kerry Group coexisten con casas especializadas en enzimas, innovadores en sabores y empresas emergentes de fermentación. Los actores de gran escala aprovechan la integración vertical para asegurar materias primas como el cacao, la stevia y la vainilla, aunque enfrentan presión sobre los márgenes en los segmentos de materias primas donde la diferenciación es limitada y los clientes priorizan el costo sobre la narrativa de los ingredientes. Los competidores más pequeños capturan nichos premium mediante la concesión de licencias de tecnologías propietarias como probióticos microencapsulados, enzimas recombinantes y proteínas obtenidas por fermentación de precisión que ofrecen ventajas de rendimiento mensurables en aplicaciones como la fórmula infantil, la nutrición deportiva y los análogos de origen vegetal.

Los movimientos estratégicos en 2025 se centraron en fusiones y adquisiciones, expansión de capacidad y asociaciones tecnológicas, con DSM-Firmenich adquiriendo un especialista en fermentación para acelerar su cartera de proteínas sin origen animal y Tate & Lyle expandiendo la producción de alulosa en respuesta a la aprobación de la EFSA y la creciente demanda de los clientes de bebidas. Existen oportunidades en espacios en blanco en cócteles de enzimas para lácteos de origen vegetal, conservantes naturales para panadería de etiqueta limpia y micronutrientes biodisponibles para bebidas fortificadas, segmentos donde los actores establecidos carecen de profundidad técnica y los clientes buscan socios de innovación en lugar de proveedores de materias primas. Los disruptores emergentes incluyen empresas de fermentación de precisión como Formo y Perfect Day, que producen proteínas de caseína y suero de leche mediante fermentación microbiana, prescindiendo de la agricultura y ofreciendo una funcionalidad de ingredientes idéntica a la de sus homólogos derivados de los lácteos.

La tecnología se está convirtiendo en un diferenciador competitivo, con proveedores que despliegan software de formulación impulsado por inteligencia artificial, modelos de predicción sensorial y trazabilidad mediante cadena de bloques para ganar mandatos de clientes y justificar precios premium. Givaudan presentó 14 patentes de sabores en 2024 relacionadas con la extracción natural y la encapsulación, una señal de su compromiso con la protección de procesos propietarios que ofrecen un sabor y una estabilidad superiores. Las capacidades de cumplimiento regulatorio también confieren ventaja competitiva, ya que los proveedores de ingredientes que pueden navegar por los requisitos de sustanciación de declaraciones de propiedades saludables de la EFSA y proporcionar expedientes técnicos para las aprobaciones de nuevos alimentos se convierten en socios preferidos para los fabricantes que buscan posicionamiento funcional y credenciales de etiqueta limpia.

Líderes del Sector Europeo de Ingredientes Alimentarios Especiales

Archer Daniels Midland Company

Kerry Group

Givaudan SA

Cargill, Incorporated.

International Flavors & Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Univar Solutions obtiene derechos exclusivos de distribución en la región EMEA para los ingredientes funcionales especializados de Ashland (como los éteres de celulosa), con despliegue en Europa y Oriente Medio a partir de enero-abril de 2026.

- Diciembre de 2025: Freudenberg Italia adquiere Eulip Srl, un productor de aceites y grasas especializados de origen vegetal, reforzando la posición de Capol como proveedor de soluciones innovadoras de ingredientes para alimentos y bebidas en Europa.

- Noviembre de 2025: Nexture S.p.A. anuncia la adquisición de Frulact (Portugal), ampliando su capacidad en preparaciones de ingredientes especiales a base de frutas en Europa, América del Norte y África.

Alcance del Informe del Mercado Europeo de Ingredientes Alimentarios Especiales

Los ingredientes alimentarios especiales ofrecen beneficios tecnológicos y funcionales, desempeñando un papel crucial en la entrega de una amplia gama de productos alimentarios sabrosos, seguros, saludables y producidos de manera sostenible. El Mercado Europeo de Ingredientes Alimentarios Especiales está Segmentado por Tipo de Producto (Ingredientes Funcionales, Almidones, Edulcorantes, Sabores, Conservantes, Emulsionantes, Colorantes, Enzimas, Cultivos, Aceites, Levaduras), Aplicación (Bebidas, Panadería, Lácteos, Confitería, Aperitivos y Más), y Geografía (España, Reino Unido, Francia, Alemania, Rusia, Italia y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Ingrediente Alimentario Funcional | Vitaminas y Minerales |

| Aminoácidos | |

| Ingredientes de Omega-3 | |

| Ingredientes Probióticos | |

| Almidón Especial y Texturizantes | |

| Edulcorantes Alternativos | |

| Sabores | |

| Acidulantes | |

| Conservantes | |

| Emulsionantes | |

| Colorantes | |

| Enzimas | |

| Cultivos | |

| Aceites Especiales | |

| Levaduras |

| Bebidas |

| Salsas, Aderezos y Condimentos |

| Panadería |

| Lácteos |

| Alimentos Infantiles |

| Carne, Mariscos y Alternativas |

| Confitería |

| Aperitivos Dulces y Salados |

| Otras Aplicaciones |

| España |

| Reino Unido |

| Francia |

| Alemania |

| Rusia |

| Italia |

| Países Bajos |

| Resto de Europa |

| Tipo de Producto | Ingrediente Alimentario Funcional | Vitaminas y Minerales |

| Aminoácidos | ||

| Ingredientes de Omega-3 | ||

| Ingredientes Probióticos | ||

| Almidón Especial y Texturizantes | ||

| Edulcorantes Alternativos | ||

| Sabores | ||

| Acidulantes | ||

| Conservantes | ||

| Emulsionantes | ||

| Colorantes | ||

| Enzimas | ||

| Cultivos | ||

| Aceites Especiales | ||

| Levaduras | ||

| Aplicación | Bebidas | |

| Salsas, Aderezos y Condimentos | ||

| Panadería | ||

| Lácteos | ||

| Alimentos Infantiles | ||

| Carne, Mariscos y Alternativas | ||

| Confitería | ||

| Aperitivos Dulces y Salados | ||

| Otras Aplicaciones | ||

| Geografía | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de ingredientes alimentarios especiales?

El mercado está valorado en 30,36 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 5,38% para alcanzar los 39,45 mil millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápido dentro de los ingredientes alimentarios especiales europeos?

Se proyecta que los conservantes se expandan a un ritmo del 5,81% anual hasta 2031.

¿Qué aplicación muestra la tasa de crecimiento más alta?

Las aplicaciones de lácteos muestran el crecimiento más rápido con una CAGR del 6,58% hasta 2031.

Última actualización de la página el: