Marktgröße und Marktanteil für Lebensmittelverarbeitungszutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 145.30 Milliarden US-Dollar |

| Marktgröße (2031) | 172.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

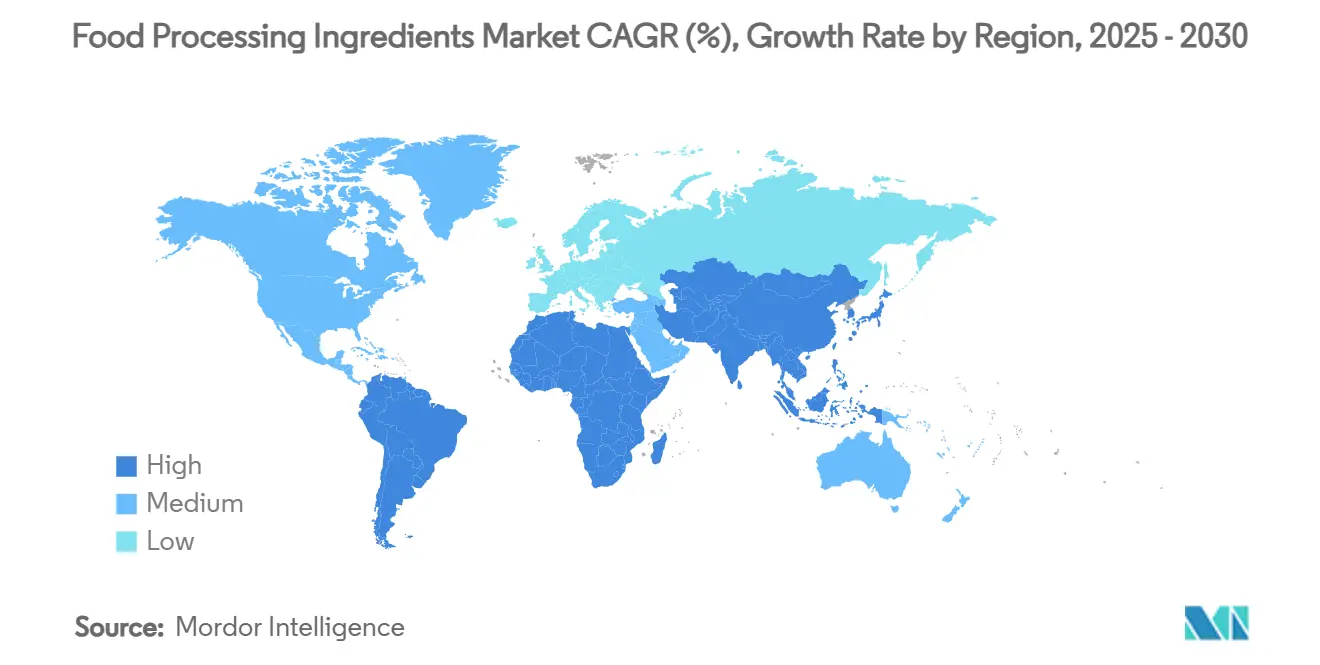

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelverarbeitungszutaten von Mordor Intelligence

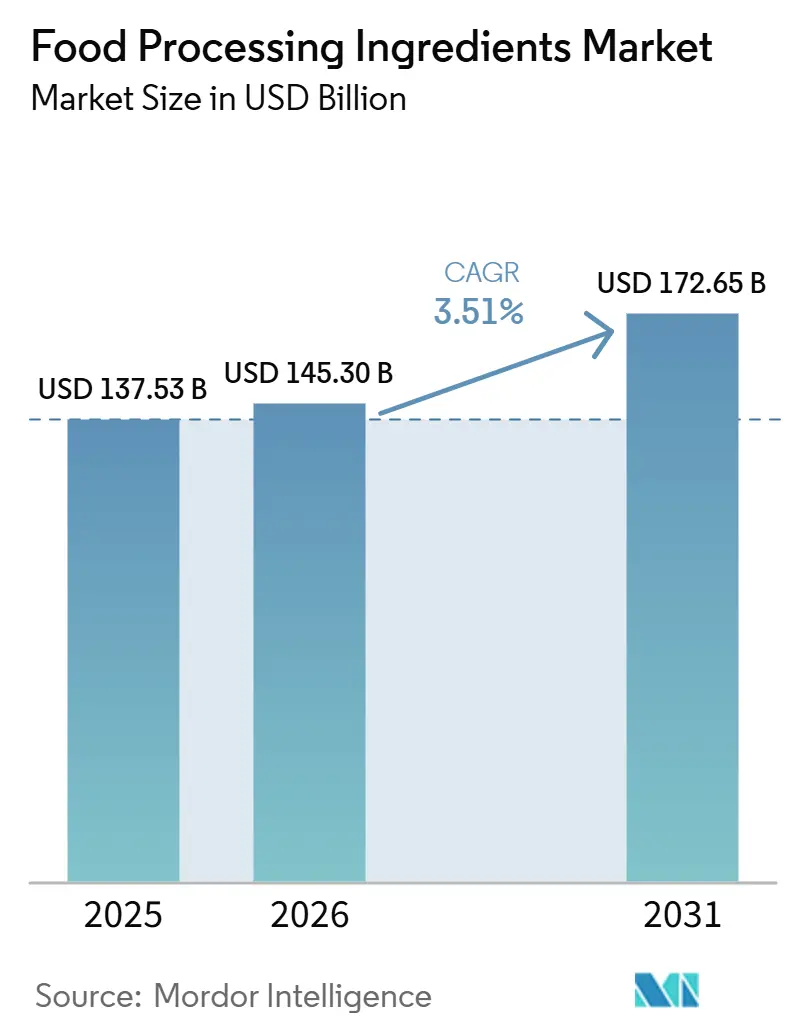

Der Markt für Lebensmittelverarbeitungszutaten wird voraussichtlich von 137,53 Milliarden USD im Jahr 2025 auf 145,30 Milliarden USD im Jahr 2026 wachsen und bis 2031 172,65 Milliarden USD erreichen, was einem CAGR von 3,51 % im Zeitraum 2026–2031 entspricht. Der Markt verzeichnet ein stetiges Wachstum, da Lebensmittelhersteller zunehmend fortschrittliche Zutatenlösungen einsetzen, um Produktqualität, Verarbeitungseffizienz, Haltbarkeit, Nährwert und sensorische Eigenschaften zu verbessern. Die steigende Produktion von verarbeiteten Lebensmitteln und Convenience-Produkten, die wachsende Nachfrage nach Clean-Label-Formulierungen sowie kontinuierliche Innovationen bei funktionellen Zutaten tragen zu diesem Wachstum bei. Fortschritte in der Biotechnologie, im Enzym-Engineering und in der Fermentationstechnologie ermöglichen es Herstellern zudem, leistungsstarke Formulierungen zu entwickeln und gleichzeitig nachhaltigere und effizientere Lebensmittelproduktionsprozesse zu unterstützen.

Wichtigste Erkenntnisse des Berichts

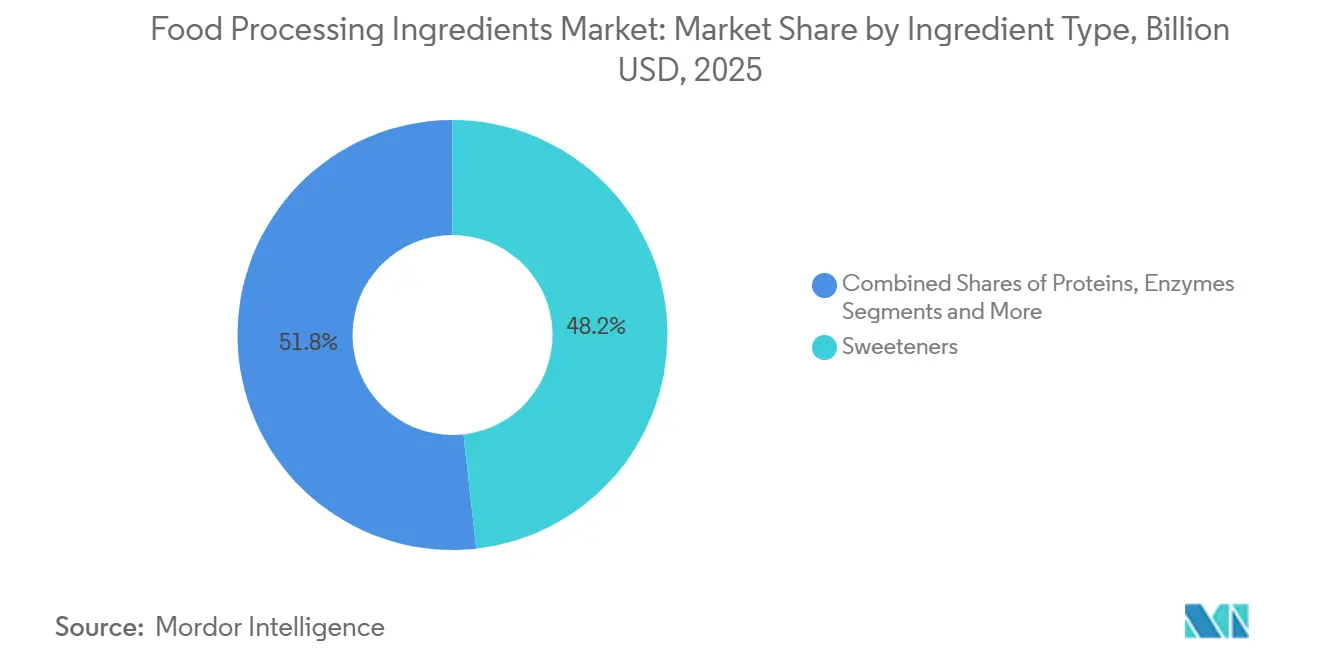

- Nach Zutatentyp hielten Süßungsmittel im Jahr 2025 einen Marktanteil von 48,23 %, während Enzyme bis 2031 voraussichtlich mit einem CAGR von 5,23 % wachsen werden.

- Nach Quelle hielten natürliche Zutaten im Jahr 2025 einen Marktanteil von 57,35 %, und natürliche Zutaten werden bis 2031 voraussichtlich auch den schnellsten CAGR von 5,95 % verzeichnen.

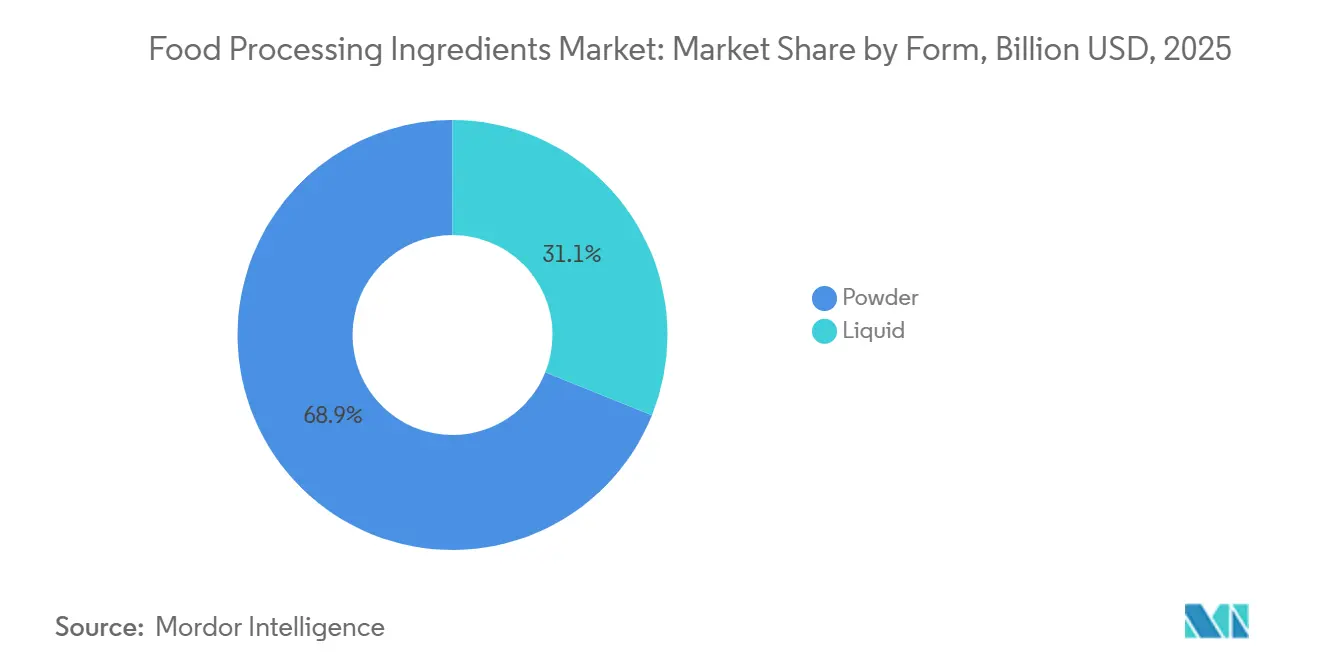

- Nach Form hielt Pulver im Jahr 2025 einen Marktanteil von 68,91 %, während flüssige Zutaten bis 2031 voraussichtlich mit einem CAGR von 4,81 % wachsen werden.

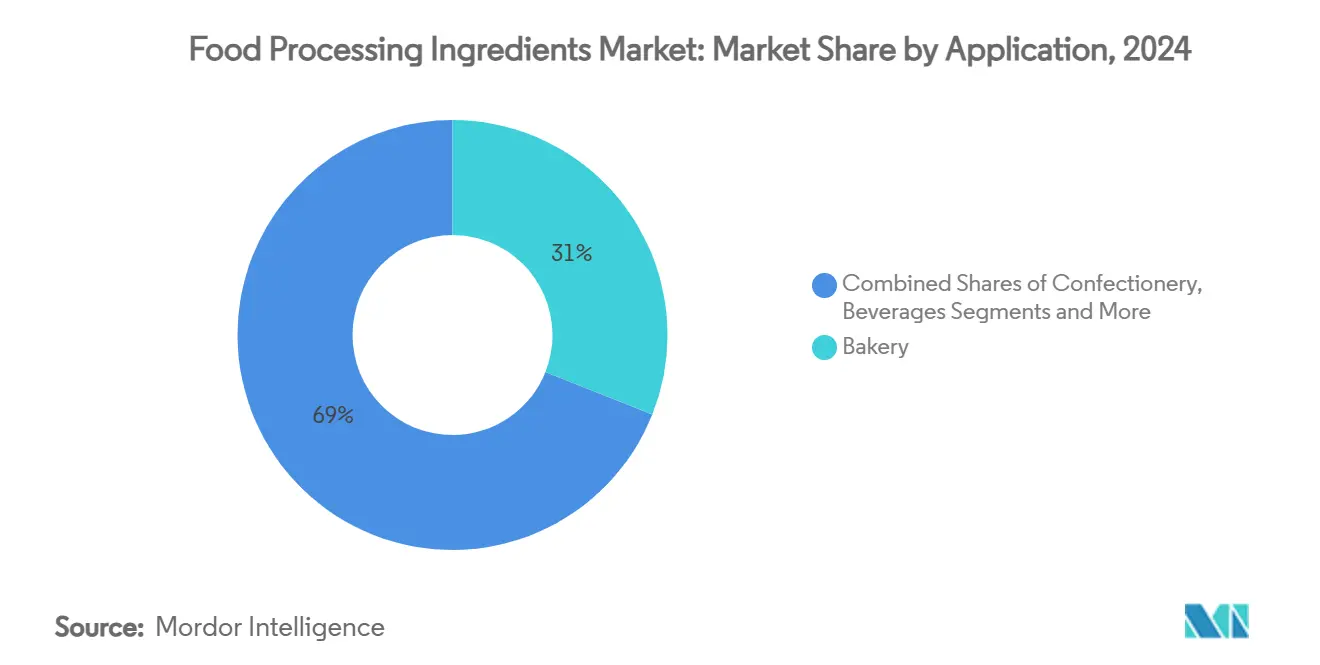

- Nach Anwendung hielten Backwaren im Jahr 2025 einen Marktanteil von 32,06 %, während Convenience-Produkte und Fertiggerichte bis 2031 voraussichtlich mit einem CAGR von 4,74 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 33,45 %, während Südamerika bis 2031 voraussichtlich mit einem CAGR von 5,58 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Lebensmittelverarbeitungszutaten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten | +1.0% | Global; am stärksten in Asien-Pazifik und den Entwicklungsmärkten im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für Clean-Label-Produkte | +0.6% | Global; angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach Zuckerreduzierung und gesünderen Formulierungen | +0.5% | Global; angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei pflanzenbasierten und alternativen Proteinformulierungen | +0.4% | Kernmärkte Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +0.4% | Global; frühe Einführung konzentriert sich auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Bedeutung der Verlängerung der Produkthaltbarkeit | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten

Die steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten ist ein wesentlicher Treiber des Marktes für Lebensmittelverarbeitungszutaten. Hersteller verlassen sich zunehmend auf funktionelle Zutaten, um Produktqualität, Geschmack, Textur, Haltbarkeit und Fertigungseffizienz zu verbessern. Rasche Urbanisierung, veränderte Lebensstile und die wachsende Präferenz für verzehrfertige und leicht zuzubereitende Lebensmittel beschleunigen die Produktion verpackter Lebensmittel und erhöhen damit den Verbrauch von Enzymen, Konservierungsstoffen, Süßungsmitteln, Emulgatoren, Aromen und Texturierungsmitteln. Laut den Vereinten Nationen werden bis 2050 voraussichtlich 68 % der Weltbevölkerung in städtischen Gebieten leben [1]Quelle: Vereinte Nationen, „68 % der Weltbevölkerung werden bis 2050 voraussichtlich in städtischen Gebieten leben”, un.org. Dieser Trend wird die Nachfrage nach praktischen Lebensmitteloptionen voraussichtlich weiter steigern und den Bedarf an Lebensmittelverarbeitungszutaten stärken, die eine großmaßstäbliche, konsistente und qualitativ hochwertige Lebensmittelproduktion ermöglichen.

Wachsende Verbraucherpräferenz für Clean-Label-Produkte

Die wachsende Nachfrage nach Clean-Label-Zutatenlösungen treibt den Markt für Lebensmittelverarbeitungszutaten an, da Lebensmittelhersteller ihre Produkte zunehmend reformulieren, um künstliche Zusatzstoffe zu eliminieren und gleichzeitig Funktionalität, Verarbeitungseffizienz und Haltbarkeit zu erhalten. Dieser Wandel beschleunigt die Einführung von natürlich gewonnenen Enzymen, Stärken, Texturierungsmitteln und Aromasystemen, die eine gleichwertige Leistung wie herkömmliche Zutaten erbringen können. Zutatenhersteller reagieren darauf, indem sie ihre Clean-Label-Portfolios durch Biotechnologie, Fermentation und natürliche Extraktionstechnologien erweitern, um Herstellern bei der Erfüllung regulatorischer Anforderungen und Produktreformulierungszielen zu helfen. So bietet beispielsweise Ingredion Incorporated die NOVATION-Reihe von Clean-Label-funktionellen nativen Stärken an, die entwickelt wurden, um Textur, Stabilität und Verarbeitungsleistung in der Lebensmittelherstellung zu verbessern, ohne chemisch modifizierte Stärken zu verwenden.

Wachstum bei pflanzenbasierten und alternativen Proteinformulierungen

Das rasche Wachstum bei pflanzenbasierten und alternativen Proteinformulierungen treibt den Markt für Lebensmittelverarbeitungszutaten an, da Lebensmittelhersteller zunehmend spezialisierte Zutaten benötigen, um Geschmack, Textur, Aussehen und Funktionalität herkömmlicher tierischer Produkte zu replizieren. Die Produktion pflanzenbasierter Lebensmittel stützt sich stark auf funktionelle Proteine, Stärken, Hydrokolloide, Enzyme, Emulgatoren, natürliche Aromen, Farbstoffe und Bindemittel, um gewünschte Produkteigenschaften zu erzielen und die Verarbeitungsstabilität aufrechtzuerhalten. Da Hersteller ihre Portfolios an pflanzenbasiertem Fleisch, Milchprodukten, Backwaren und verzehrfertigen Produkten erweitern, steigt die Nachfrage nach leistungsstarken Verarbeitungszutaten, um die Formulierungseffizienz und Produktkonsistenz zu verbessern. Dieser Trend wird durch die wachsende Verbraucherpräferenz für Clean-Label- und minimal verarbeitete Lebensmittel weiter unterstützt, was Zutatenhersteller dazu veranlasst, Lösungen zu entwickeln, die sowohl funktionelle als auch Kennzeichnungsanforderungen erfüllen.

Wachsende Bedeutung der Verlängerung der Produkthaltbarkeit

Die wachsende Bedeutung der Verlängerung der Produkthaltbarkeit ist ein wesentlicher Treiber des Marktes für Lebensmittelverarbeitungszutaten. Lebensmittelhersteller sind bestrebt, Lebensmittelverschwendung zu reduzieren, die Vertriebseffizienz zu verbessern und die Produktqualität in zunehmend komplexen Lieferketten aufrechtzuerhalten. Verarbeitungszutaten wie natürliche Konservierungsstoffe, Antioxidantien, Enzyme, antimikrobielle Kulturen, Säureregulatoren und Stabilisatoren spielen eine entscheidende Rolle bei der Verzögerung des Mikrobenwachstums, der Kontrolle der Oxidation, der Erhaltung der Frische sowie der Aufrechterhaltung von Textur, Geschmack und Nährwertqualität während Lagerung und Transport. Da der globale Handel zunimmt und die Kühlketteninfrastruktur je nach Region variiert, hat sich die Nachfrage nach wirksamen Lösungen zur Verlängerung der Haltbarkeit intensiviert. Hersteller, die Produkte über längere Distanzen und unter unterschiedlichen klimatischen Bedingungen vertreiben, benötigen Zutaten, die eine konsistente Produktleistung vom Produktionsort bis zum Verbrauch gewährleisten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Lebensmittelverarbeitungszutaten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.5% | Global; hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schwankungen in der Verfügbarkeit natürlicher und spezieller Rohstoffe | -0.6% | Global; Lieferketten in Asien-Pazifik und Südamerika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Formulierungs- und Produktreformulierungskosten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Probleme bei der Zutatenkompatibilität in komplexen Lebensmittelformulierungen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften hemmen den Markt für Lebensmittelverarbeitungszutaten, indem sie die Compliance-Kosten erhöhen, die Produktzulassungsfristen verlängern und eine kontinuierliche Reformulierung der Zutatenportfolios erfordern. Zutatenhersteller müssen erheblich in Sicherheitsbewertungen, toxikologische Studien, Kennzeichnungskonformität und regulatorische Dokumentation investieren, bevor sie neue Zutaten einführen oder bestehende Formulierungen ändern. Sich entwickelnde regulatorische Anforderungen sind besonders herausfordernd für Zutatenkategorien, die von synthetischen auf natürlich gewonnene Alternativen umstellen, da Hersteller gleichwertige Sicherheit, Funktionalität und Produktleistung nachweisen müssen. Beispielsweise führt die Europäische Behörde für Lebensmittelsicherheit (EFSA) gemäß der Verordnung (EG) Nr. 1333/2008 regelmäßige Neubewertungen zugelassener Lebensmittelzusatzstoffe durch, die auf der Grundlage aktualisierter wissenschaftlicher Erkenntnisse zu überarbeiteten Verwendungsgrenzen, zusätzlichen Sicherheitsanforderungen oder dem Entzug der Zulassung führen können.

Schwankungen in der Verfügbarkeit natürlicher und spezieller Rohstoffe

Schwankungen in der Verfügbarkeit natürlicher und spezieller Rohstoffe hemmen den Markt für Lebensmittelverarbeitungszutaten, indem sie die Produktionskontinuität stören, die Beschaffungskomplexität erhöhen und Unsicherheit in der Zutatenherstellung erzeugen. Viele Lebensmittelverarbeitungszutaten, darunter natürliche Aromen, Farbstoffe, Stärken, Pflanzenproteine, Hydrokolloide und botanische Extrakte, sind auf landwirtschaftliche Rohstoffe angewiesen, die sehr anfällig für widrige Wetterbedingungen, Pflanzenkrankheiten, saisonale Schwankungen und Lieferkettenunterbrechungen sind. Variabilität in der Qualität und Verfügbarkeit dieser Rohstoffe kann die Zutatenkonsistenz, Fertigungspläne und langfristige Liefervereinbarungen mit Lebensmittelherstellern beeinträchtigen. Wenn sich die Rohstoffversorgung verknappt, sehen sich Zutatenhersteller mit höheren Beschaffungskosten, längeren Vorlaufzeiten und der Notwendigkeit konfrontiert, alternative Lieferanten zu qualifizieren, was die betriebliche Komplexität und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lebensmittelverarbeitungszutaten

Nach Zutatentyp:

Süßungsmittel sichern das Volumen, während Enzyme die Wachstumsgrenze definierenSüßungsmittel machten im Jahr 2025 48,23 % des Marktes für Lebensmittelverarbeitungszutaten nach Wert aus, was ihre weit verbreitete Verwendung in verarbeiteten Lebensmittelkategorien widerspiegelt, darunter industrielles Backen, Getränke und Süßwaren. Hochfruktosemaissirup, Saccharose sowie Glukose/Dextrose treiben weiterhin das Volumen in der Massenlebensmittelverarbeitung an, während hochintensive Süßungsmittel, darunter Stevia, Mönchsfruchtextrakt und Sucralose, zunehmend Formulierungsanteile gewinnen, da Hersteller auf Vorgaben zur Zuckerreduzierung reagieren. Zuckerpolyole wie Erythrit und Xylit verzeichnen eine zunehmende Nachfrage in funktionellen Süßwaren und Anwendungen im Bereich der Zahngesundheit. Die Größe des Süßungsmittelsegments erzeugt einen strukturellen Dämpfer auf das Gesamtmarktwachstum, da traditionelle Zuckervolumina im Vergleich zu Spezialzutatenkategorien nur moderat wachsen.

Enzyme stellen die am schnellsten wachsende Zutatenkategorie dar und werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 5,23 % wachsen. Das Wachstum in diesem Segment wird durch die zunehmende Einführung enzymbasierter Verarbeitungslösungen angetrieben, die die Fertigungseffizienz, Produktkonsistenz und Produktionsnachhaltigkeit verbessern. Enzyme ermöglichen es Lebensmittelherstellern, Verarbeitungsbedingungen zu optimieren, indem sie natürliche biochemische Reaktionen beschleunigen, was zu höheren Produktionsausbeuten, kürzeren Verarbeitungszeiten, geringerem Energieverbrauch und minimierten Rohstoffverlusten führt. Sie verbessern auch Produkteigenschaften wie Textur, Geschmacksentwicklung, Feuchtigkeitsretention und Stabilität und unterstützen gleichzeitig eine konsistente Qualität über Produktionschargen hinweg.

Nach Quelle:

Natürliche Dominanz spiegelt einen strukturellen Formulierungswandel widerNatürliche Zutaten hielten im Jahr 2025 57,35 % des Marktes für Lebensmittelverarbeitungszutaten nach Wert und werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 5,95 % wachsen. Das Wachstum des Segments wird durch die zunehmende Verlagerung hin zu Clean-Label-Lebensmitteln und die Präferenz für Zutaten aus natürlichen Quellen angetrieben, die mit den sich entwickelnden Verbrauchererwartungen hinsichtlich Transparenz und minimaler Verarbeitung übereinstimmt. Lebensmittelhersteller ersetzen zunehmend synthetische Zusatzstoffe durch natürliche Alternativen, um Funktionalitäten wie Geschmacksverbesserung, Konservierung, Färbung und Texturverbesserung aufrechtzuerhalten und gleichzeitig die Produktattraktivität zu steigern. Natürliche Zutaten unterstützen auch die Produktdifferenzierung, indem sie Herstellern ermöglichen, Formulierungen mit erkennbaren Zutatenlisten und weniger künstlichen Komponenten zu entwickeln.

Synthetische Zutaten behalten aufgrund ihrer konsistenten Qualität, funktionellen Zuverlässigkeit und kosteneffizienten Leistung in der großmaßstäblichen Lebensmittelherstellung eine bedeutende Marktpräsenz. Synthetische Zutaten bieten präzise Funktionalität und ermöglichen es Herstellern, standardisierten Geschmack, Textur, Farbe, Stabilität und Haltbarkeitsverlängerung in der Hochvolumenproduktion zu erzielen. Ihre Stabilität unter variierenden Verarbeitungs- und Lagerbedingungen macht sie gut geeignet für komplexe Fertigungsumgebungen, in denen Formulierungskonsistenz entscheidend ist. Darüber hinaus sind synthetische Zutaten oft einfacher in großem Maßstab herzustellen, was eine zuverlässige Versorgung gewährleistet und die mit natürlich gewonnenen Rohstoffen verbundene Variabilität reduziert. Laufende Innovationen in der Zutatenchemie verbessern auch ihre Sicherheitsprofile, Leistungsmerkmale und Kompatibilität mit modernen Verarbeitungstechnologien.

Nach Form:

Pulver bleibt das industrielle Rückgrat, während flüssige Formate an Bedeutung gewinnenPulverzutaten machten im Jahr 2025 68,91 % des Marktes für Lebensmittelverarbeitungszutaten nach Wert aus. Die Dominanz dieses Segments wird durch überlegene Lagerstabilität, verlängerte Haltbarkeit, einfache Handhabung und Kompatibilität mit großmaßstäblichen Lebensmittelherstellungsprozessen angetrieben. Pulverzutaten sind aufgrund ihres geringeren Feuchtigkeitsgehalts einfacher zu transportieren und zu lagern, was das Risiko von Mikrobenwachstum reduziert und den Konservierungsbedarf minimiert. Sie ermöglichen auch präzise Dosierung, gleichmäßiges Mischen und bessere Prozesskontrolle, die für die Aufrechterhaltung der Produktkonsistenz über Produktionschargen hinweg unerlässlich sind. Darüber hinaus sind Pulverformate vielseitig und können leicht in Trockenmischungen eingearbeitet oder während der Verarbeitung rekonstituiert werden, was Herstellern eine größere Flexibilität bei der Formulierung bietet.

Flüssige Zutaten stellen das am schnellsten wachsende Formsegment dar und werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 4,81 % wachsen. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach Zutaten angetrieben, die eine schnelle Dispersion, gleichmäßige Verteilung und verbesserte Funktionalität während der Lebensmittelverarbeitung bieten. Flüssige Zutaten vereinfachen die Produktion, indem sie zusätzliche Auflösungs- oder Hydratationsschritte eliminieren, die Fertigungseffizienz verbessern und die Verarbeitungszeit reduzieren. Sie bieten eine größere Formulierungsflexibilität und ermöglichen genaues Mischen, konsistente Produktqualität und eine bessere Integration in automatisierte Verarbeitungssysteme. Fortschritte in der Stabilisierungstechnologie und der aseptischen Handhabung haben auch die Haltbarkeit und Leistung flüssiger Zutaten verbessert und ihre breitere Einführung in der modernen Lebensmittelherstellung unterstützt.

Nach Anwendung:

Backwaren behaupten die Volumenführerschaft, während Convenience-Gerichte die Wachstumsdynamik neu definierenBackwaren machten im Jahr 2025 einen Anteil von 32,06 % am globalen Markt für Lebensmittelverarbeitungszutaten nach Wert aus. Die Position des Segments wird durch den umfangreichen Einsatz von Lebensmittelverarbeitungszutaten zur Verbesserung der Produktqualität und Verarbeitungseffizienz bei einer breiten Palette von Backwaren angetrieben. Die steigende Nachfrage nach Premium-, Clean-Label-, angereicherten und glutenfreien Backwaren ermutigt Hersteller weiter, innovative Zutatenformulierungen zu entwickeln, die überlegenen Geschmack und Textur liefern, ohne die Produktionseffizienz zu beeinträchtigen. Darüber hinaus hält die starke Verbraucherpräferenz für Backsnacks, Kuchen, Gebäck, Brote und andere Backwaren die Zutatennachfrage aufrecht. Laut dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (Defra) gaben Verbraucher im Vereinigten Königreich im Jahr 2024 durchschnittlich 103 Pence pro Person und Woche für Kuchen, Brötchen und Gebäck aus, was den anhaltenden Konsum von Backwaren widerspiegelt und die kontinuierliche Nachfrage nach Lebensmittelverarbeitungszutaten unterstützt [2]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, „Durchschnittliche Ausgaben pro Person und Woche für Kuchen, Brötchen und Gebäck im Vereinigten Königreich”, gov.uk.

Convenience-Produkte und Fertiggerichte stellen das am schnellsten wachsende Anwendungssegment dar und werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 4,74 % wachsen. Das Wachstum des Segments wird durch die steigende Nachfrage nach Lebensmitteln angetrieben, die eine längere Haltbarkeit, konsistente Qualität und minimale Zubereitungszeit bieten und gleichzeitig wünschenswerten Geschmack, Textur und Nährwert aufrechterhalten. Lebensmittelverarbeitungszutaten spielen eine entscheidende Rolle bei der Erhaltung der Frische, der Verhinderung von mikrobiellem Verderb, der Geschmacksverbesserung, der Texturverbesserung und der Aufrechterhaltung der Produktstabilität während Verarbeitung, Lagerung und Vertrieb. Hersteller nutzen zunehmend fortschrittliche Zutatenlösungen, um Produkte mit Clean-Label-Aussagen, verbesserten Nährwertprofilen und verbesserten sensorischen Eigenschaften zu entwickeln und gleichzeitig die Kompatibilität mit automatisierten Hochvolumen-Produktionssystemen sicherzustellen.

Geografische Analyse

Markt für Lebensmittelverarbeitungszutaten im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum demonstriert mit einem erheblichen Marktanteil von 36,94 % im Jahr 2024 eine Marktführerschaft. Diese Dominanz ist auf mehrere Schlüsselfaktoren zurückzuführen, darunter die beschleunigte Industrialisierung in den wichtigsten Volkswirtschaften, die erhebliche Expansion der Mittelschichtbevölkerung sowie die weit verbreitete Akzeptanz verarbeiteter Lebensmittel in China, Indien und Japan. Die Marktposition der Region wird durch ihre robuste inländische Zutatenproduktionsinfrastruktur, gut etablierte Lebensmittelverarbeitungsindustrien und steigende Verbraucherausgaben für Convenience- und Premium-Lebensmittelprodukte weiter gestärkt. China verzeichnet insbesondere ein bemerkenswertes Wachstum in seinem Lebensmittelverarbeitungssektor, da die Verbraucher zunehmend gesündere und hochwertigere Lebensmitteloptionen bevorzugen, was zu verbesserten inländischen Verarbeitungskapazitäten und einer wachsenden Nachfrage nach spezialisierten Zutatenimporten geführt hat.

Markt für Lebensmittelverarbeitungszutaten in Südamerika

Südamerika hat sich als die dynamischste Region auf dem Markt etabliert und erzielt bis 2030 eine beeindruckende Wachstumsrate von 7,66 % CAGR. Diese außergewöhnliche Wachstumsdynamik wird durch bedeutende Entwicklungen in den Lebensmittelverarbeitungsindustrien der Region, erhebliche Verbesserungen der Exportkapazitäten und einen deutlichen Anstieg des inländischen Konsums verarbeiteter Lebensmittel unterstützt. Der rasche Fortschritt der Region spiegelt ihre sich wandelnden Verbraucherpräferenzen, die Modernisierung der Lebensmittelproduktionsinfrastruktur und die zunehmende Integration in globale Lebensmittelversorgungsketten wider.

Markt für Lebensmittelverarbeitungszutaten in Nordamerika und EMEA

Nordamerika und Europa behaupten weiterhin bedeutende Marktpositionen durch ihre fortschrittlichen Verarbeitungstechnologien, strengen Qualitätsstandards und den Fokus auf hochwertige Zutatensegmente, obwohl sie aufgrund der Marktreife und komplexer regulatorischer Rahmenbedingungen moderate Wachstumsraten verzeichnen. Diese Regionen fungieren als Innovationszentren für die Entwicklung hochwertiger Zutaten, Clean-Label-Lösungen und biotechnologische Anwendungen und setzen damit Maßstäbe, die letztlich auch Schwellenmärkte beeinflussen. Der Nahe Osten und Afrika bieten aufkommende Chancen, die durch demografisches Wachstum, zunehmende Urbanisierung und verstärkte Investitionen in Ernährungssicherheitsinitiativen angetrieben werden. Ihr Wachstumspotenzial bleibt jedoch in bestimmten Märkten teilweise durch infrastrukturelle Einschränkungen und wirtschaftliche Schwankungen begrenzt.

Wettbewerbslandschaft

Der globale Markt für Lebensmittelverarbeitungszutaten ist mäßig konsolidiert, wobei wichtige Akteure wie Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, International Flavors & Fragrances Inc. und Kerry Group plc durch breite Produktportfolios, globale Fertigungskapazitäten und starke technische Expertise konkurrieren. Unternehmen konzentrieren sich zunehmend auf die Entwicklung multifunktionaler Zutatenlösungen, die Geschmack, Textur, Stabilität, Nährwert und Verarbeitungseffizienz verbessern und gleichzeitig sich entwickelnde regulatorische und Clean-Label-Anforderungen erfüllen.

Wettbewerbsstrategien konzentrieren sich auf die Erweiterung von Zutatenportfolios durch Fusionen, Übernahmen, strategische Partnerschaften und Kapazitätserweiterungen, um die regionale Präsenz zu stärken und sich entwickelnden Kundenanforderungen gerecht zu werden. Große Hersteller investieren weiterhin in biotechnologische Forschung und Entwicklung, Enzym-Engineering, Fermentationstechnologien und präzise Zutatenherstellung, um Funktionszutaten der nächsten Generation zu entwickeln. Darüber hinaus werden nachhaltige Beschaffungsinitiativen, rückverfolgbare Lieferketten und umweltverantwortliche Produktionspraktiken zu wichtigen Wettbewerbsdifferenzierungsmerkmalen, da Lebensmittelhersteller Nachhaltigkeit neben der Produktleistung zunehmend priorisieren.

Der Markt bietet weiterhin erhebliche Wachstumschancen bei biotechnologisch gewonnenen Zutaten, natürlichen Konservierungstechnologien, Clean-Label-Funktionszutaten und fortschrittlichen Formulierungslösungen, die gesündere und nachhaltigere Lebensmittelprodukte unterstützen. Die wachsende Nachfrage nach pflanzenbasierten Lebensmitteln, Technologien zur Zucker- und Natriumreduzierung sowie Zutaten, die die Produkthaltbarkeit verlängern, ohne die sensorische Qualität zu beeinträchtigen, schafft neue Innovationswege. Unternehmen, die wissenschaftliche Innovation, regulatorische Expertise, nachhaltige Beschaffung und maßgeschneiderte Zutatenentwicklung erfolgreich kombinieren, werden voraussichtlich ihre Wettbewerbsposition stärken und aufkommende Chancen im globalen Markt für Lebensmittelverarbeitungszutaten nutzen.

Branchenführer im Bereich Lebensmittelverarbeitungszutaten

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Lebensmittelverarbeitungszutaten erfasste Unternehmen

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ingredion Incorporated

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Tate & Lyle PLC

- dsm-firmenich AG

- Corbion N.V.

- Bunge Global SA

- Associated British Foods plc

- Givaudan SA

- Novonesis A/S

- BASF SE

- Roquette Freres

- Symrise AG

- Sensient Technologies Corporation

- Takasago International Corporation

- Carbery Group Ltd

- Merck KGaA

- GNT Group B.V.

Jüngste Branchenentwicklungen im Markt für Lebensmittelverarbeitungszutaten

- April 2026: Kerry Group eröffnete seine erweiterte Biotechnologie-Produktionsanlage in Carrigaline, Co. Cork, und erhöhte damit seine Kapazität zur Herstellung von Laktaseenzymen im industriellen Maßstab erheblich.

- April 2026: Symrise eröffnete seinen aufgewerteten Lebensmittel- und Getränkestandort in Parets del Vallès, nahe Barcelona. Die Investition erweitert die Kapazitäten für pulverförmige Lebensmittel- und Getränkelösungen und stärkt die Anwendungsexpertise, indem Südeuropa mit Afrika und dem Nahen Osten verbunden wird.

- Februar 2026: Roquette brachte NUTRALYS Pea 850F auf den Markt, ein Erbsenproteinisolat, das entwickelt wurde, um die sensorische Leistung in pflanzenbasierten Formulierungen zu verbessern. Diese Zutat wurde entwickelt, um häufige Formulierungsherausforderungen zu bewältigen, und ermöglicht es Lebensmittel- und Getränkeherstellern, pflanzenbasierte Alternativen mit saubereren, neutraleren Geschmacksprofilen zu entwickeln.

Berichtsumfang des globalen Marktes für Lebensmittelverarbeitungszutaten

Lebensmittelverarbeitungszutaten sind Rohstoffe, Zusatzstoffe und Zwischenkomponenten, die zur Herstellung, Konservierung und Aromatisierung kommerzieller Lebensmittelprodukte verwendet werden. Der Markt für Lebensmittelverarbeitungszutaten ist nach Zutatentyp, Quelle, Form, Anwendung und Geografie segmentiert. Nach Zutatentyp ist der Markt in Stärken und Texturierungsmittel, Proteine, Enzyme, Süßungsmittel, Aromen, Farbstoffe, Emulgatoren, Konservierungsstoffe und sonstige segmentiert. Nach Quelle ist der Markt in natürlich und synthetisch segmentiert. Nach Form ist der Markt in Pulver und flüssig segmentiert. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Fleisch, Geflügel und Meeresfrüchte, Milchprodukte und gefrorene Desserts, Getränke, Convenience-Produkte und Fertiggerichte sowie sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

Überblick über die Segmentierung

| Stärken und Texturierungsmittel | ||

| Proteine | ||

| Enzyme | ||

| Süßungsmittel | Traditioneller Zucker | Saccharose |

| Hochfruktose-Maissirup (HFCS) | ||

| Glukose/Dextrose | ||

| Sonstige | ||

| Zuckerpolyole | Sorbitol | |

| Maltitol | ||

| Xylitol | ||

| Erythritol | ||

| Sonstige | ||

| Hochintensive Süßungsmittel | Aspartam | |

| Sucralose | ||

| Stevia | ||

| Mönchsfruchtextrakt | ||

| Sonstige | ||

| Seltene und neuartige Zucker | ||

| Sonstige | ||

| Aromen | ||

| Farbstoffe | ||

| Emulgatoren | ||

| Konservierungsmittel | ||

| Sonstige | ||

| Natürlich |

| Synthetisch |

| Pulver |

| Flüssigkeit |

| Backwaren |

| Süßwaren |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte und Tiefkühldeserts |

| Getränke |

| Fertiggerichte und Convenience-Mahlzeiten |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Stärken und Texturierungsmittel | ||

| Proteine | |||

| Enzyme | |||

| Süßungsmittel | Traditioneller Zucker | Saccharose | |

| Hochfruktose-Maissirup (HFCS) | |||

| Glukose/Dextrose | |||

| Sonstige | |||

| Zuckerpolyole | Sorbitol | ||

| Maltitol | |||

| Xylitol | |||

| Erythritol | |||

| Sonstige | |||

| Hochintensive Süßungsmittel | Aspartam | ||

| Sucralose | |||

| Stevia | |||

| Mönchsfruchtextrakt | |||

| Sonstige | |||

| Seltene und neuartige Zucker | |||

| Sonstige | |||

| Aromen | |||

| Farbstoffe | |||

| Emulgatoren | |||

| Konservierungsmittel | |||

| Sonstige | |||

| Nach Quelle | Natürlich | ||

| Synthetisch | |||

| Nach Form | Pulver | ||

| Flüssigkeit | |||

| Nach Anwendung | Backwaren | ||

| Süßwaren | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Milchprodukte und Tiefkühldeserts | |||

| Getränke | |||

| Fertiggerichte und Convenience-Mahlzeiten | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Lebensmittelverarbeitungszutaten bis 2031 voraussichtlich erreichen?

Der Markt für Lebensmittelverarbeitungszutaten wird voraussichtlich bis 2031 172,65 Milliarden USD erreichen, ausgehend von 145,30 Milliarden USD im Jahr 2026, bei einem CAGR von 3,51 % über 2026–2031.

Wie groß war der Markt für Lebensmittelverarbeitungszutaten in den Jahren 2025 und 2026?

Der Markt für Lebensmittelverarbeitungszutaten belief sich im Jahr 2025 auf 137,53 Milliarden USD und wird im Jahr 2026 auf 145,30 Milliarden USD geschätzt.

Welche Region führte den Markt für Lebensmittelverarbeitungszutaten im Jahr 2025 an?

Asien-Pazifik führte den Markt für Lebensmittelverarbeitungszutaten mit einem Anteil von 33,45 % im Jahr 2025 an.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Südamerika wird voraussichtlich das schnellste Wachstum verzeichnen, mit einem CAGR von 5,58 % über 2026–2031.

Was treibt die Nachfrage nach natürlichen Konservierungsmitteln an?

Regulatorischer Druck auf synthetische Stoffe und die Verbraucherpräferenz für Clean Labels fördern die Akzeptanz botanischer Antioxidantien und biobasierter Antimikrobiotika.

Seite zuletzt aktualisiert am: