食品加工原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

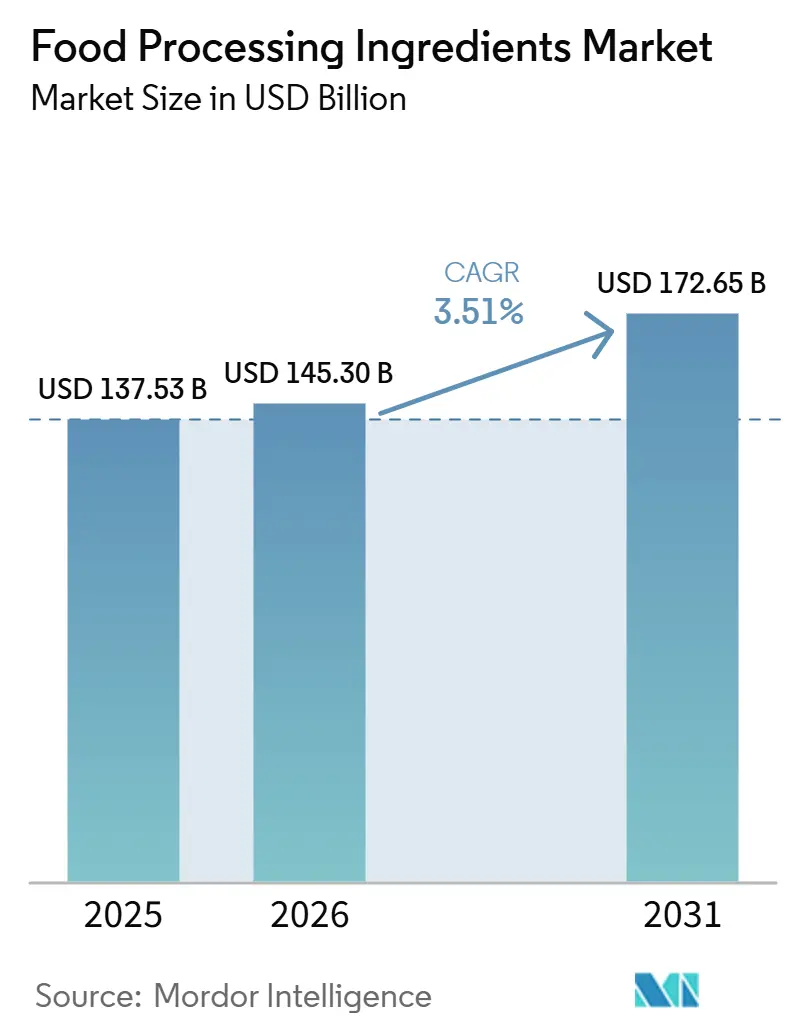

| 市場規模 (2026) | 145.30 十億米ドル |

| 市場規模 (2031) | 172.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品加工原材料市場分析

食品加工原材料市場は、2025年の1,375.3 ビリオン 米ドルから2026年には1,453.0 ビリオン 米ドルへと成長し、2031年には1,726.5 ビリオン 米ドルに達すると予測されており、2026年~2031年の期間においてCAGR 3.51%を記録する見込みです。食品メーカーが製品品質、加工効率、賞味期限、栄養価、および官能特性を向上させるために高度な原材料ソリューションを積極的に採用するにつれ、市場は安定した成長を遂げています。加工食品および利便性食品の生産増加、クリーンラベル処方への需要拡大、機能性原材料における継続的なイノベーションがこの成長に寄与しています。バイオテクノロジー、酵素工学、発酵技術の進歩により、メーカーはより持続可能で効率的な食品生産プロセスを支援しながら、高性能処方を開発することが可能となっていま。

主要レポートのポイント

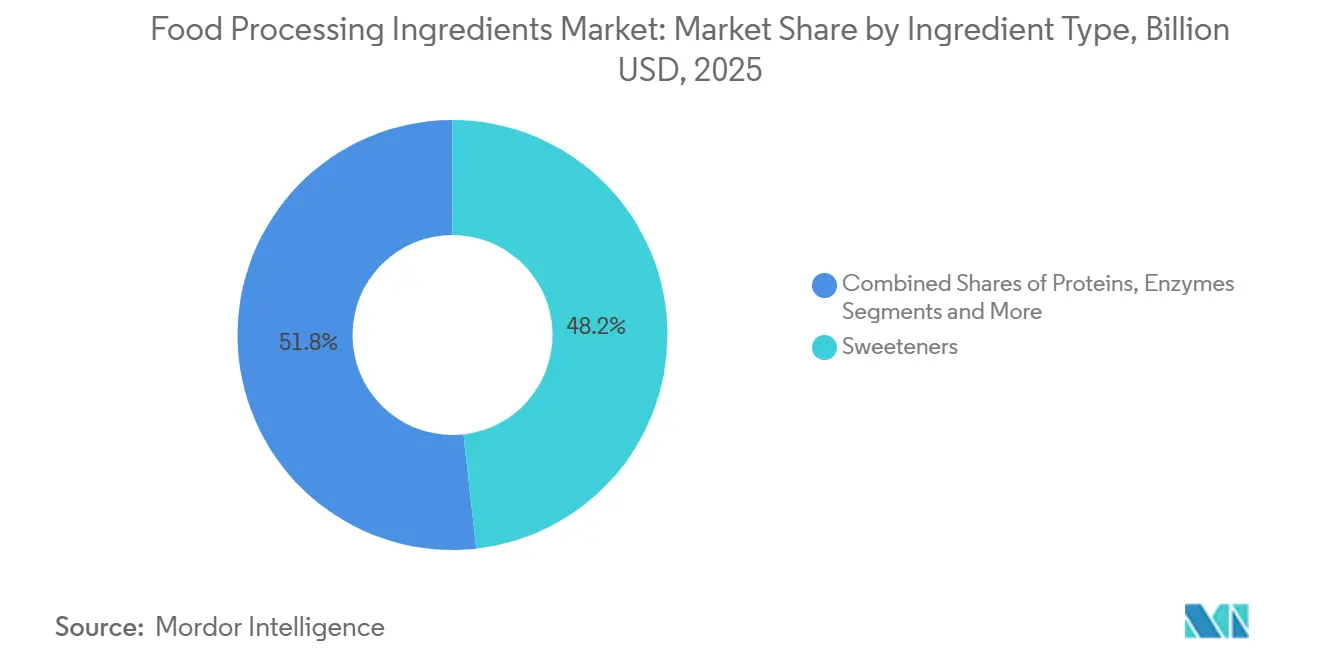

- 原材料タイプ別では、甘味料が2025年に48.23%のシェアを占め、酵素は2031年までCAGR 5.23%で成長すると予測されています。

- 原料別では、天然原材料が2025年に57.35%のシェアを占め、天然原材料は2031年までCAGR 5.95%という最も速い成長率を記録すると予測されています。

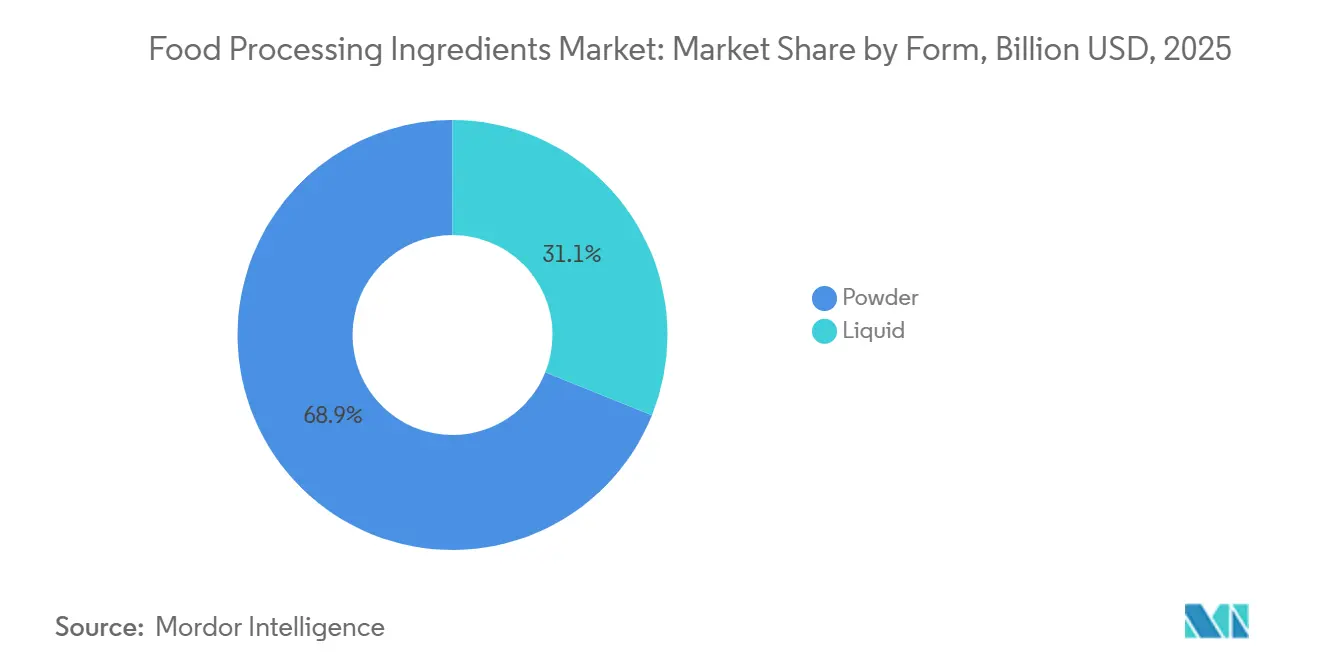

- 形態別では、粉末が2025年に68.91%のシェアを占め、液体原材料は2031年までCAGR 4.81%で拡大すると予測されています。

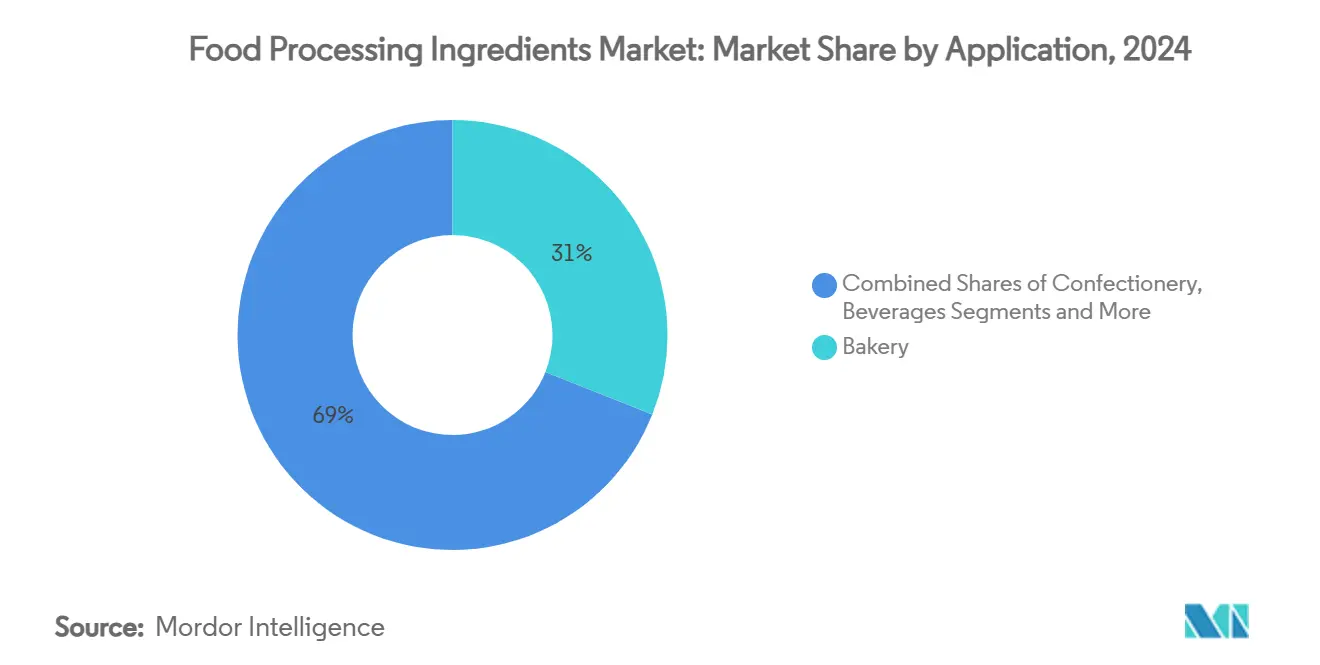

- 用途別では、ベーカリーが2025年に32.06%のシェアを占め、利便性食品・調理済み食品は2031年までCAGR 4.74%で成長すると予測されています。

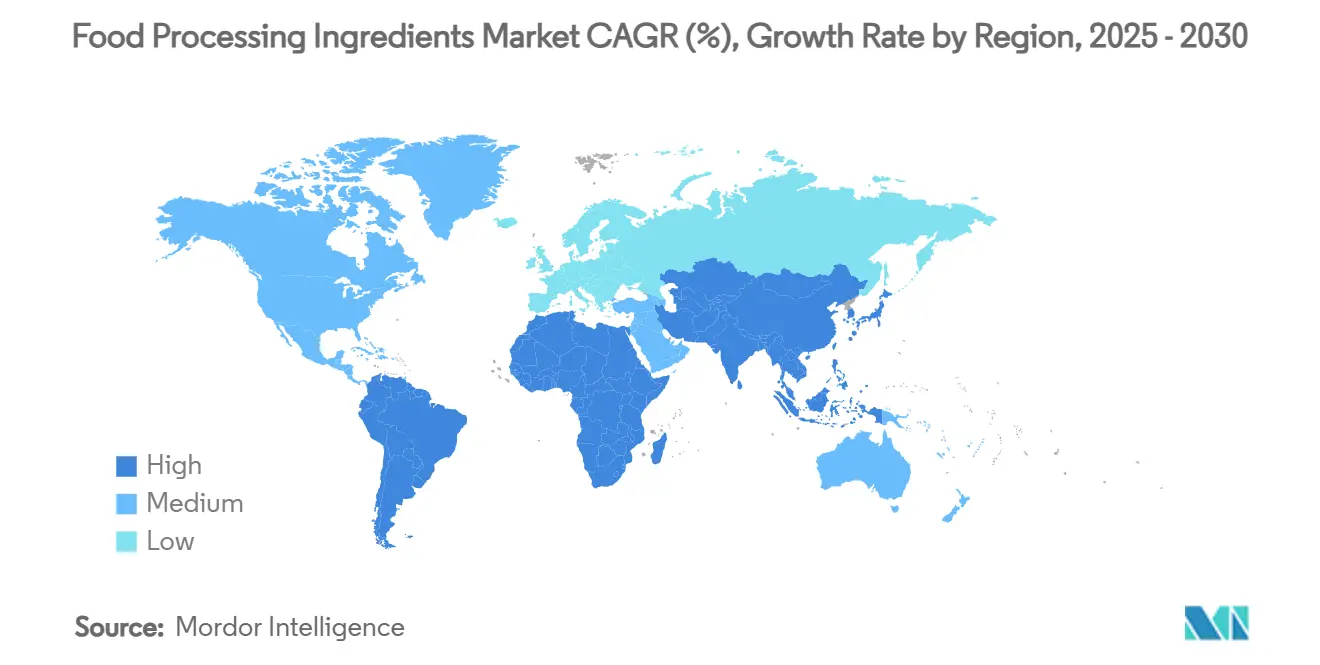

- 地域別では、アジア太平洋が2025年に33.45%のシェアを占め、南米は2031年までCAGR 5.58%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

食品加工原料市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品および利便性食品への需要拡大 | +1.0% | グローバル;アジア太平洋および中東・アフリカの新興市場で最も強い | 中期(2〜4年) |

| クリーンラベル製品に対する消費者の嗜好の高まり | +0.6% | グローバル;北米および欧州が主導 | 長期(4年以上) |

| 砂糖削減とより健康的な処方に対する消費者需要 | +0.5% | グローバル;欧州および北米が主導 | 長期(4年以上) |

| 植物性および代替タンパク質処方の成長 | +0.4% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 食品加工技術の進歩 | +0.4% | グローバル;早期採用は北米および欧州に集中 | 長期(4年以上) |

| 製品賞味期限延長への重点の高まり | +0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品および利便性食品への需要拡大

加工食品および利便性食品への需要拡大は、食品加工原材料市場の主要な推進要因です。メーカーは製品品質、味、食感、賞味期限、および製造効率を向上させるために機能性原材料への依存度を高めています。急速な都市化、ライフスタイルの変化、および即食・簡便調理食品への嗜好の高まりが包装食品生産を加速させ、それにより酵素、保存料、甘味料、乳化剤、香料、テクスチャライザーの消費が増加しています。国際連合によると、2050年までに世界人口の68%が都市部に居住すると予測されています [1]出典:国際連合、「2050年までに世界人口の68%が都市部に居住すると予測」、un.org。このトレンドは利便性食品への需要をさらに高め、大規模で一貫した高品質な食品生産を可能にする食品加工原材料の必要性を強化すると予想されます。

クリーンラベル製品に対する消費者の嗜好の高まり

クリーンラベル原材料ソリューションへの需要拡大は、食品メーカーが機能性、加工効率、賞味期限を維持しながら人工添加物を排除するために製品を積極的に再処方するにつれ、食品加工原材料市場を牽引しています。この移行は、従来の原材料と同等のパフォーマンスを発揮できる天然由来の酵素、デンプン、テクスチャライザー、香料システムの採用を加速させています。原材料サプライヤーは、メーカーが規制要件と製品再処方目標を達成できるよう、バイオテクノロジー、発酵、天然抽出技術を通じてクリーンラベルポートフォリオを拡充することで対応しています。例えば、Ingredion Incorporatedは、化学的に修飾されたデンプンを使用せずに食品製造における食感、安定性、加工性能を向上させるために設計されたクリーンラベル機能性ネイティブデンプンのNOVATIONシリーズを提供しています。

植物性よび代替タンパク質処方の成長

植物性および代替タンパク質処方の急速な成長は、食品メーカーが従来の動物性製品の味、食感、外観、機能性を再現するために特殊な原材料をますます必要とするにつれ、食品加工原材料市場を牽引しています。植物性食品生産は、望ましい製品特性を達成し加工安定性を維持するために、機能性タンパク質、デンプン、ハイドロコロイド、酵素、乳化剤、天然香料、着色料、結合剤に大きく依存しています。メーカーが植物性食肉、乳製品、ベーカリー、即食製品のポートフォリオを拡大するにつれ、処方効率と製品一貫性を向上させるための高性能加工原材料への需要が高まっています。このトレンドは、クリーンラベルおよび最小限加工食品に対する消費者の嗜好の高まりによってさらに支持されており、原材料サプライヤーは機能的要件とラベリング要件の両方を満たすソリューションの開発を促されています。

製品賞味期限延長への重点の高まり

製品賞味期限延長への重点の高まりは、食品加工原材料市場の重要な推進要因です。食品メーカーは品廃棄を削減し、流通効率を改善し、ますます複雑化するサプライチェーン全体で製品品質を維持しようとしています。天然保存料、抗酸化剤、酵素、抗菌培養物、酸度調整剤、安定剤などの加工原材料は、微生物の増殖を遅らせ、酸化を制御し、鮮度を保持し、保管・輸送中の食感、風味、栄養品質を維持する上で重要な役割を果たしています。グローバル貿易が拡大し、コールドチェーンインフラが地域によって異なる中、効果的な賞味期限延長ソリューションへの需要が高まっています。より長距離にわたって製品を流通させ、多様な気候条件に対応するメーカーは、生産から消費まで一貫した製品性能を確保する原材料を必要としています。

食品加工原料市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・表示規制 | -0.5% | グローバル;主に北米および欧州 | 長期(4年以上) |

| 天然・特殊原材料の供給変動 | -0.6% | グローバル;アジア太平洋および南米のサプライチェーンが最も影響を受けやすい | 中期(2~4年) |

| 高い処方・製品再処方コスト | -0.4% | グロバル | 中期(2~4年) |

| 複雑な食品処方における原材料の適合性の問題 | -0.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

厳格な食品安全・表示規制は、コンプライアンスコストの増加、製品承認期間の延長、原材料ポートフォリオの継続的な再処方の必要性により、食品加工原材料市場を抑制しています。原材料メーカーは、新しい原材料を導入したり既存の処方を変更したりする前に、安全性評価、毒性学的研究、表示コンプライアンス、規制文書に多大な投資を行わなければなりません。進化する規制要件は、合成から天然由来の代替品に移行する原材料カテゴリーにとって特に困難であり、メーカーは同等の安全性、機能性、製品性能を実証しなければなりません。例えば、規則(EC)第1333/2008号に基づき、欧州食品安全機関(EFSA)は承認された食品添加物の定期的な再評価を実施しており、これにより最新の科学的証拠に基づいて使用制限の改定、追加の安全要件、または承認の取り消しが生じる可能性があります。

天然・特殊原材料の供給変動

天然・特殊原材料の供変動は、生産の継続性を妨げ、調達の複雑性を高め、原材料製造に不確実性をもたらすことで、食品加工原材料市場を抑制しています。天然香料、着色料、デンプン、植物性タンパク質、ハイドロコロイド、植物エキスを含む多くの食品加工原材料は、悪天候、作物病害、季節変動、サプライチェーンの混乱に非常に脆弱な農業商品に依存しています。これらの原材料の品質と供給の変動は、原材料の一貫性、製造スケジュール、食品メーカーとの長期供給契約に影響を与える可能性があります。原材料の供給が逼迫すると、原材料メーカーは調達コストの上昇、リードタイムの延長、代替サプライヤーの認定の必要性に直面し、これらすべてが業務の複雑性とコストを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

食品加工原料市場セグメント分析

原材料タイプ別:

甘味料が数量を支え、酵素が成長の最前線を定義する甘味料は2025年の食品加工原材料市場において価値ベースで48.23%を占め、工業用ベーキング、飲料、菓子を含む加工食品カテゴリー全体での広範な使用を反映しています。高果糖コーンシロップ、ショ糖、グルコース・デキストロースは大量食品加工における数量を牽引し続けており、一方でステビア、羅漢果エキス、スクラロースを含む高甘味度甘味料は、メーカーが砂糖削減の要請に応えるにつれて処方シェアを獲得しています。エリスリトールやキシリトールなどの糖アルコールは、機能性菓子や歯科健康用途での採用が増加しています。甘味料セグメントの規模は、従来の砂糖数量が特殊原材料カテゴリーに比べて緩やかなペースで成長するため、市場全体の成長に対して構造的な抑制力を生み出しています。

酵素は最も成長の速い原材料カテゴリーを代表しており、2026年~2031年にかけてCAGR 5.23%で前進すると予測されています。このセグメントの成長は、製造効率、製品一貫性、生産の持続可能性を向上させる酵素ベースの加工ソリューションの採用増加によって牽引されています。酵素は食品メーカーが自然な生化学反応を加速させることで加工条件を最適化することを可能にし、より高い生産収率、短縮された加工時間、低エネルギー消費、原材料損失の最小化をもたらします。また、食感、風味の発達、水分保持、安定性などの製品特性を向上させ、生産バッチ全体で一貫した品質を支援します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料別:

天然の優位性が構造的な処方転換を反映する天然原材料は2025年の食品加工原材料市場において価値ベースで57.35%を占め、2026年~2031年にかけてCAGR 5.95%で拡大すると予測されています。このセグメントの成長は、クリーンラベル食品への移行の加速と、透明性と最小限の加工に対する進化する消費者の期待に沿った天然由来の原材料への嗜好によって牽引されています。食品メーカーは、製品の魅力を高めながら、風味増強、保存、着色、食感改善などの機能性を維持するために、合成添加物を天然代替品に置き換えることを積極的に進めています。天然原材料はまた、メーカーが認識可能な原材料リストと人工成分の少ない処方を開発することを可能にすることで、製品の差別化を支援します。

合成原材料は、大規模食品製造における一貫した品質、機能的信頼性、費用対効果の高いパフォーマンスにより、引き続き重要な市場プレゼンを維持しています。合成原材料は精密な機能性を提供し、メーカーが大量生産全体で標準化された味、食感、色、安定性、賞味期限延長を達成することを可能にします。様々な加工・保管条件下での安定性により、処方の一貫性が重要な複雑な製造環境に適しています。さらに、合成原材料は大規模生産が容易であることが多く、安定した供給を確保し、天然由来の原材料に関連する変動性を低減します。原材料化学における継続的なイノベーションも、安全性プロファイル、性能特性、および現代の加工技術との適合性を向上させています。

形態別:

粉末が産業の基盤であり続け、液体形態が地位を確立する粉末原材料は2025年の食品加工原材料市場において価値ベースで68.91%を占めました。このセグメントの優位性は、優れた保安定性、延長された賞味期限、取り扱いの容易さ、大規模食品製造プロセスとの適合性によって牽引されています。粉末原材料は水分含量が低いため輸送・保管が容易であり、微生物増殖のリスクを低減し、保存要件を最小化します。また、精密な投与、均一なブレンド、より良いプロセス制御を可能にし、これらは生産バッチ全体で製品の一貫性を維持するために不可欠です。さらに、粉末形態は汎用性が高く、乾燥ミックスに容易に組み込んだり、加工中に再水和したりすることができ、メーカーに処方における柔軟性を提供します。

液体原材料は最も成長の速い形態セグメントを代表しており、2026年~2031年にかけてCAGR 4.81%で拡大すると予測されています。このセグメントの成長は、食品加工中に迅速な分散、均一な分布、強化された機能性を提供する原材料への需要増加によって牽引されています。液体原材料は追加の溶解または水和ステップを排除することで生産を簡素化し、製造効率を向上させ加工時間を短縮します。より高い処方柔軟性を提供し、正確な混合、一貫した製品品質、自動された加工システムへのより良い統合を可能にします。安定化技術および無菌取り扱いの進歩も液体原材料の賞味期限と性能を向上させ、現代の食品製造における広範な採用を支援しています。

用途別:

ベーカリーが数量リードを維持し、利便性食品が成長ダイナミクスを再定義するベーカリーは2025年の世界食品加工原材料市場において価値ベースで32.06%のシェアを占めました。このセグメントの地位は、多様な焼き菓子全体で製品品質と加工効率を向上させるための食品加工原材料の広範な使用によって牽引されています。プレミアム、クリーンラベル、強化、グルテンフリーのベーカリー製品への需要増加は、生産効率を損なうことなく優れた味と食感を提供する革新的な原材料処方を開発するようメーカーをさらに促しています。さらに、焼き菓子スナック、ケーキ、ペストリー、パン、その他のベーカリー製品に対する強い消費者嗜好が原材料需要を持続させています。環境・食料・農村地域省(Defra)によると、英国の消費者は2024年にケーキ、バン、ペストリーに一人当たり週平均103ペンスを支出しており、食品加工原材料への継続的な需要を支えるベーカリー製品の持続的な消費を反映しています [2]出典:環境・食料・農村地域省、「英国におけるケーキ、バン、ペストリーへの一人当たり週平均支出」、gov.uk。

利便性食品・調理済み食品は最も成長の速い用途セグメントを代表しており、2026年~2031年にかけてCAGR 4.74%で拡大すると予測されています。このセグメントの成長は、望ましい味、食感、栄養価を維持しながら、より長い賞味期限、一貫した品質、最小限の調理時間を提供する食品への需要増加によって牽引されています。食品加工原材料は、加工、保管、流通全体を通じて鮮度を保持し、微生物による腐敗を防ぎ、風味を向上させ、食感を改善し、製品の安定性を維持する上で重要な役割を果たしています。メーカーは、自動化された大量生産システムとの適合性を確保しながら、クリーンラベル表示、改善された栄養プロファイル、強化された官能特性を持つ製品を開発するために高度な原材料ソリューションをますます活用しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋食品加工原料市場

アジア太平洋地域は、2024年に36.94%という相当なシェアを持ち、市場のリーダーシップを発揮しています。この優位性は、主要経済圏における加速する工業化、中間層人口の著しい拡大、中国・インド・日本における加工食品の広範な普及など、いくつかの重要な要因に起因しています。同地域の市場ポジションは、堅固な国内原料生産インフラ、確立された食品加工産業、および利便性の高い食品やプレミアム食品への消費者支出の増加によってさらに強化されています。特に中国では、消費者がより健康的でプレミアムな食品の選択肢へと移行する傾向が顕著であり、食品加工セクターが目覚ましい成長を遂げています。これにより、国内加工能力の向上と特殊原料の輸入需要の拡大がもたらされています。

南米食品加工原料市場

南米は市場において最もダイナミックな地域として台頭しており、2030年までに7.66%のCAGRという印象的な成長率を達成しています。この卓越した成長軌跡は、同地域の食品加工産業における重要な発展、輸出能力の大幅な向上、および加工食品の国内消費の顕著な増加によって支えられています。同地域の急速な進展は、進化する消費者嗜好、近代化する食品生産インフラ、およびグローバルな食品サプライチェーンへの統合の深化を反映しています。

北米およびEMEA食品加工原料市場

北米および欧州は、市場の成熟と複雑な規制環境により緩やかな成長率を経験しているものの、高度な加工技術、厳格な品質基準、および高付加価値原料セグメントへの注力を通じて、引き続き相当な市場ポジションを維持しています。これらの地域は、プレミアム原料開発、クリーンラベルソリューション、およびバイオテクノロジー応用のイノベーションハブとして機能し、最終的に新興市場に影響を与えるベンチマークを確立しています。中東およびアフリカ地域は、人口動態の成長、加速する都市化、および食料安全保障イニシアチブへの投資増加によって推進される新興の機会を提示しています。ただし、一部の市場におけるインフラの制約と経済的変動により、成長ポテンシャルは部分的に制限されています。

競合状況

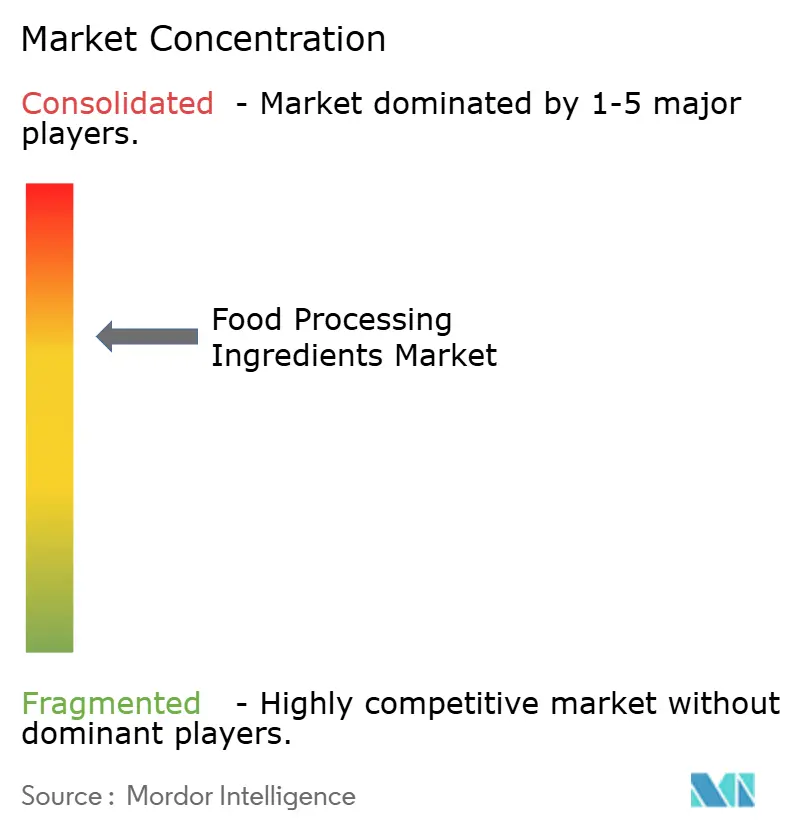

世界の食品加工原材料市場は中程度に集約されており、Cargill, Incorporated、Archer Daniels Midland Company、Ingredion Incorporated、International Flavors & Fragrances Inc.、Kerry Group plcなどの主要プレイヤーが、幅広い製品ポートフォリオ、グローバルな製造能力、強力な技術的専門知識を通じて競争しています。企業は、進化する規制およびクリーンラベル要件を満たしながら、味、食感、安定性、栄養価、加工効率を向上させる多機能原材料ソリューションの開発にますます注力しています。

競争戦略は、地域プレゼンスを強化し進化する顧客要件に対応するために、合併、買収、戦略的パートナーシップ、生産能力拡大を通じた原材料ポートフォリオの拡充に集中しています。主要メーカーは、次世代機能性原材料を開発するために、バイオテクノロジーの研究開発、酵素工学、発酵技術、精密原材料製造への投資を継続しています。さらに、持続可能な調達イニシアチブ、トレーサブルなサプライチェーン、環境に配慮した生産慣行が、食品メーカーが製品性能と並んで持続可能性をますます優先するにつれ、重要な競争上の差別化要因となっています。

市場は、より健康的で持続可能な食品製品を支援するバイオテクノロジー由来の原材料、天然保存技術、クリーンラベル機能性原材料、高度な処方ソリューションにおいて引き続き重要な成長機会を提供しています。植物性食品、砂糖・ナトリウム削減技術、官能品質を損なうことなく製品の賞味期限を延長する原材料への需要拡大が、イノベーションの新たな道を切り開いています。科学的イノベーション、規制の専門知識、持続可能な調達、カスタマイズされた原材料開発を成功裏に組み合わせた企業は、競争上の地位を強化し、世界の食品加工原材料市場における新興機会を獲得することが期待されます。

食品加工原材料業界リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

食品加工原料市場レポートに掲載された企業

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ingredion Incorporated

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Tate & Lyle PLC

- dsm-firmenich AG

- Corbion N.V.

- Bunge Global SA

- Associated British Foods plc

- Givaudan SA

- Novonesis A/S

- BASF SE

- Roquette Freres

- Symrise AG

- Sensient Technologies Corporation

- Takasago International Corporation

- Carbery Group Ltd

- Merck KGaA

- GNT Group B.V.

食品加工原料市場における最近の業界動向

- 2026年4月:Kerry Groupは、コーク州カリガリンの拡張されたバイオテクノロジー製造施設を開設し、工業規模でのラターゼ酵素の生産能力を大幅に増強しました。

- 2026年4月:Symriseは、バルセロナ近郊のパレッツ・デル・バリェスにあるアップグレードされた食品・飲料サイトを開設しました。この投資により、粉末食品・飲料ソリューションの生産能力が拡大し、南欧とアフリカ・中東を結ぶアプリケーション専門知識が強化されます。

- 2026年2月:Roquetteは、植物性処方における官能性能を向上させるために設計されたエンドウタンパク質単離物NUTRALYS Pea 850Fを発売しました。一般的な処方上の課題に対処するために開発されたこの原材料は、食品・飲料メーカーがよりクリーンでより中立的な味のプロファイルを持つ植物性代替品を作成することを可能にします。

グローバル食品加工原材料市場レポートの調査範囲

食品加工原材料とは、商業用食品の製造、保存、風味付けに使用される原材料、添加物、中間成分です。食品加工原材料市場は、原材料タイプ、原料、形態、用途、地域別にセグメント化されています。原材料タイプに基づき、市場はデンプン・テクスチャライザー、タンパク質、酵素、甘味料、香料、着色料、乳化剤、保存料、その他にセグメント化されています。原料に基づき、市場は天然と合成にセグメント化されています。形態に基づき、市場は粉末と液体にセグメント化されています。用途に基づき、市場はベーカリー、菓子、食肉・家禽・水産物、乳製品・冷凍デザート、飲料、利便性食品・調理済み食品、その他にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて価値(米ドル)および数量(トン)の両方で市場規模と予測を提供しています。

セグメンテーションの概要

| デンプン・テクスチャライザー | ||

| タンパク質 | ||

| 酵素 | ||

| 甘味料 | 従来の砂糖 | スクロース |

| 高果糖コーンシロップ(HFCS) | ||

| グルコース・デキストロース | ||

| その他 | ||

| 糖アルコール | ソルビトール | |

| マルチトール | ||

| キシリトール | ||

| エリスリトール | ||

| その他 | ||

| 高甘味度甘味料 | アスパルテーム | |

| スクラロース | ||

| ステビア | ||

| モンクフルーツエキスト | ||

| その他 | ||

| 希少・新規糖 | ||

| その他 | ||

| フレーバー | ||

| 着色料 | ||

| 乳化剤 | ||

| 保存料 | ||

| その他 | ||

| 天然 |

| 合成 |

| 粉末 |

| 液体 |

| ベーカリー |

| 菓子類 |

| 食肉・家禽・水産物 |

| 乳製品・冷凍デザート |

| 飲料 |

| 利便性食品・調理済み食品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原材料タイプ別 | デンプン・テクスチャライザー | ||

| タンパク質 | |||

| 酵素 | |||

| 甘味料 | 従来の砂糖 | スクロース | |

| 高果糖コーンシロップ(HFCS) | |||

| グルコース・デキストロース | |||

| その他 | |||

| 糖アルコール | ソルビトール | ||

| マルチトール | |||

| キシリトール | |||

| エリスリトール | |||

| その他 | |||

| 高甘味度甘味料 | アスパルテーム | ||

| スクラロース | |||

| ステビア | |||

| モンクフルーツエキスト | |||

| その他 | |||

| 希少・新規糖 | |||

| その他 | |||

| フレーバー | |||

| 着色料 | |||

| 乳化剤 | |||

| 保存料 | |||

| その他 | |||

| 原料源別 | 天然 | ||

| 合成 | |||

| 形態別 | 粉末 | ||

| 液体 | |||

| 用途別 | ベーカリー | ||

| 菓子類 | |||

| 食肉・家禽・水産物 | |||

| 乳製品・冷凍デザート | |||

| 飲料 | |||

| 利便性食品・調理済み食品 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

食品加工原材料市場の2031年における予測価値はいくらですか?

食品加工原材料市場は、2026年の1,453.0 ビリオン 米ドルから2026年~2031年にかけてCAGR 3.51%で成長し、2031年には1,726.5 ビリオン 米ドルに達すると予測されています。

食品加工原材料市場の2025年および2026年の規模はいくらでしたか?

食品加工原材料市場は2025年に1,375.3 ビリオン 米ドルに達し、2026年には1,453.0 ビリオン 米ドルと評価されています。

2025年の食品加工原材料市場をリードした地域はどこですか?

アジア太平洋が2025年に33.45%のシェアで食品加工原材料市場をリードしました。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

南米が2026年~2031年にかけてCAGR 5.58%で最も速い成長を記録すると予測されています。

天然保存料への需要を促進しているものは何ですか?

合成物質に対する規制圧力とクリーンラベルに対する消費者の嗜好が、植物性抗酸化物質とバイオベースの抗菌物質の普及を促進しています。

最終更新日: