Taille et part du marché des ingrédients de transformation alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 145.30 Milliards de dollars |

| Taille du Marché (2031) | 172.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

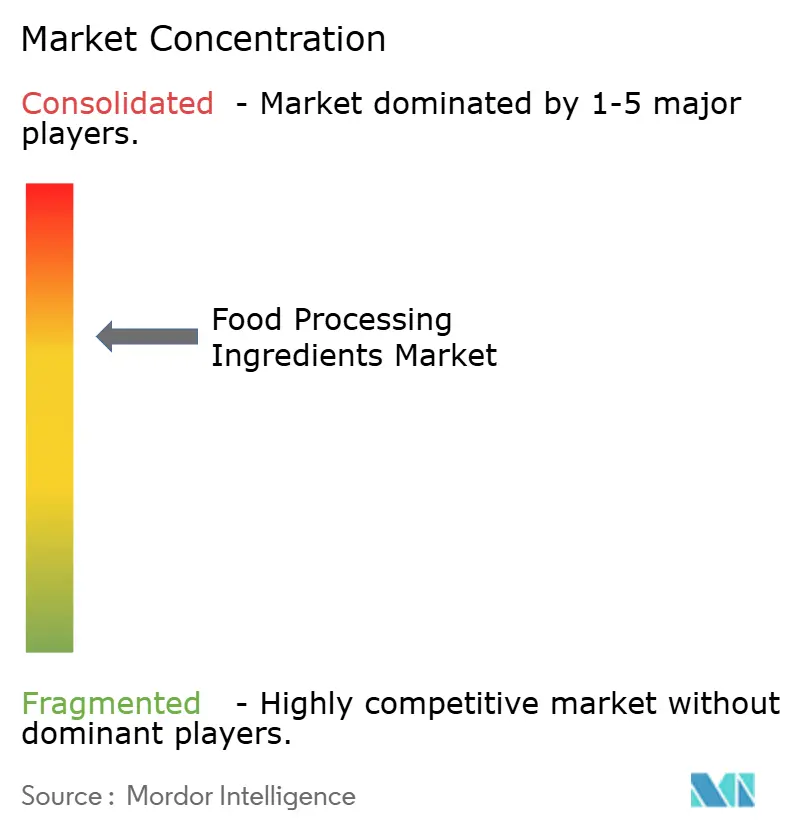

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de transformation alimentaire par Mordor Intelligence

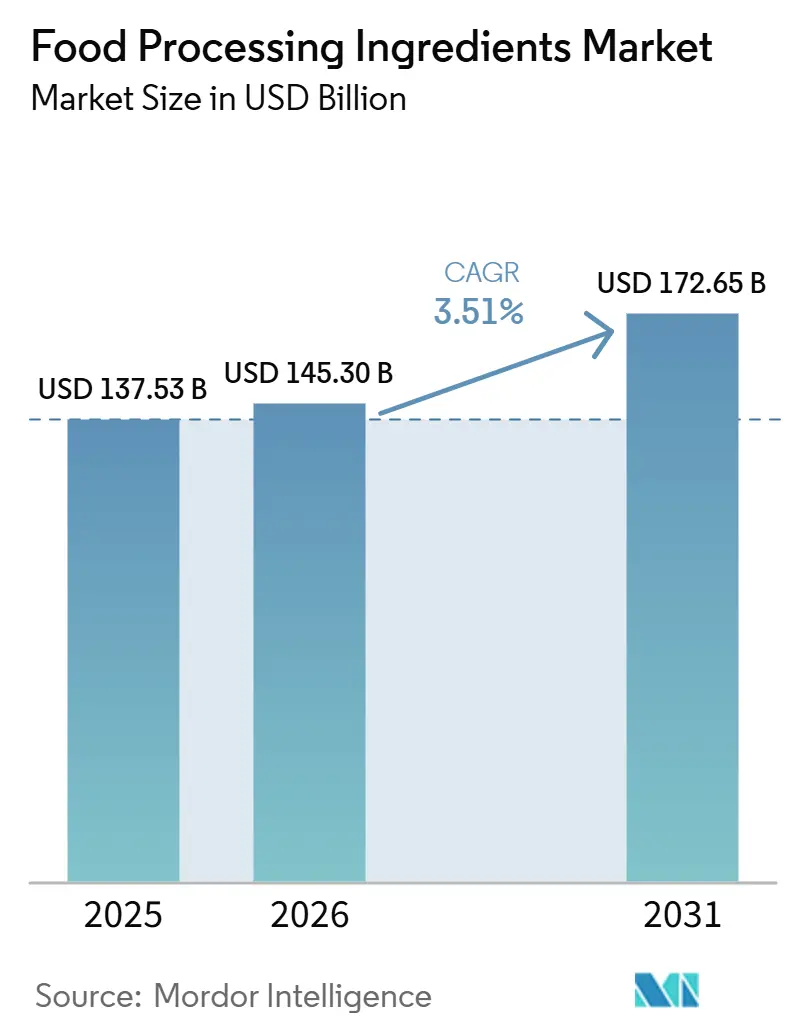

Le marché des ingrédients pour la transformation alimentaire devrait croître de 137,53 milliards USD en 2025 à 145,30 milliards USD en 2026 et atteindre 172,65 milliards USD d'ici 2031, enregistrant un CAGR de 3,51 % sur la période 2026–2031. Le marché connaît une croissance régulière, les fabricants alimentaires adoptant de plus en plus des solutions d'ingrédients avancées pour améliorer la qualité des produits, l'efficacité de la transformation, la durée de conservation, la valeur nutritionnelle et les caractéristiques sensorielles. L'essor de la production d'aliments transformés et de commodité, la demande croissante de formulations à étiquette propre et l'innovation continue dans les ingrédients fonctionnels contribuent à cette croissance. Les avancées en biotechnologie, en ingénierie enzymatique et en technologies de fermentation permettent en outre aux fabricants de développer des formulations haute performance tout en soutenant des processus de production alimentaire plus durables et plus efficaces.

Principaux enseignements du rapport

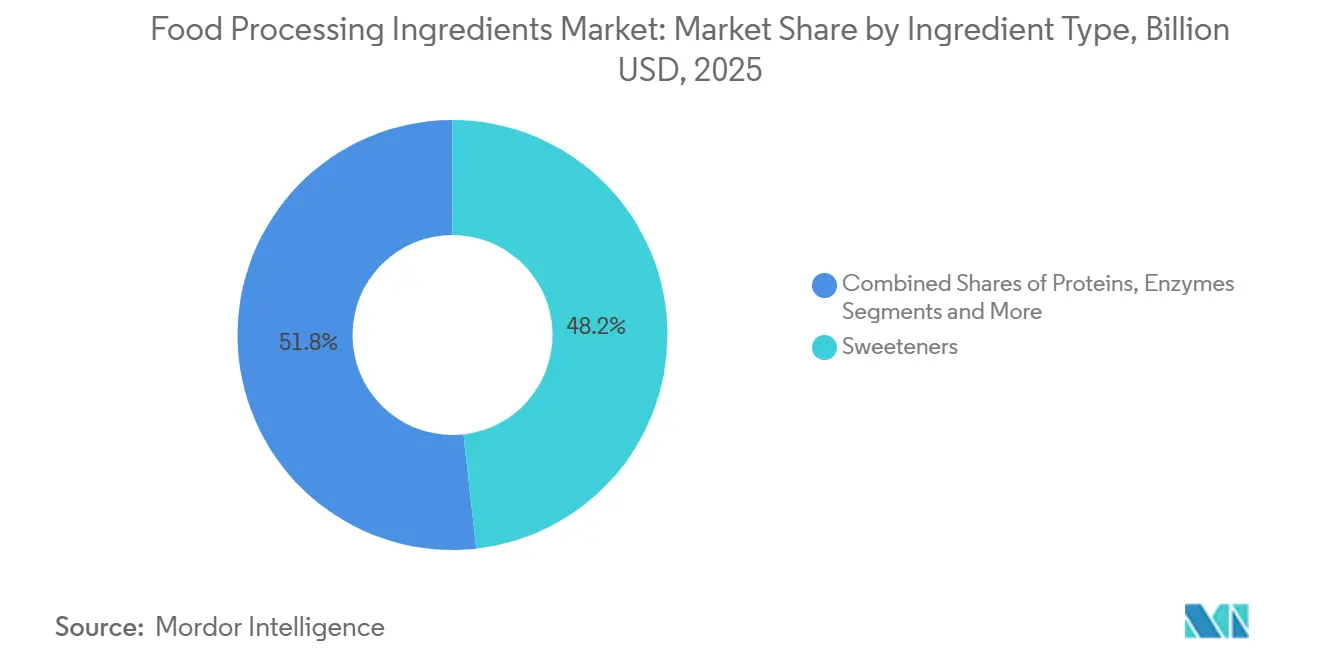

- Par type d'ingrédient, les édulcorants détenaient une part de 48,23 % en 2025, tandis que les enzymes devraient croître à un CAGR de 5,23 % jusqu'en 2031.

- Par source, les ingrédients naturels détenaient une part de 57,35 % en 2025, et les ingrédients naturels devraient également enregistrer le CAGR le plus rapide de 5,95 % jusqu'en 2031.

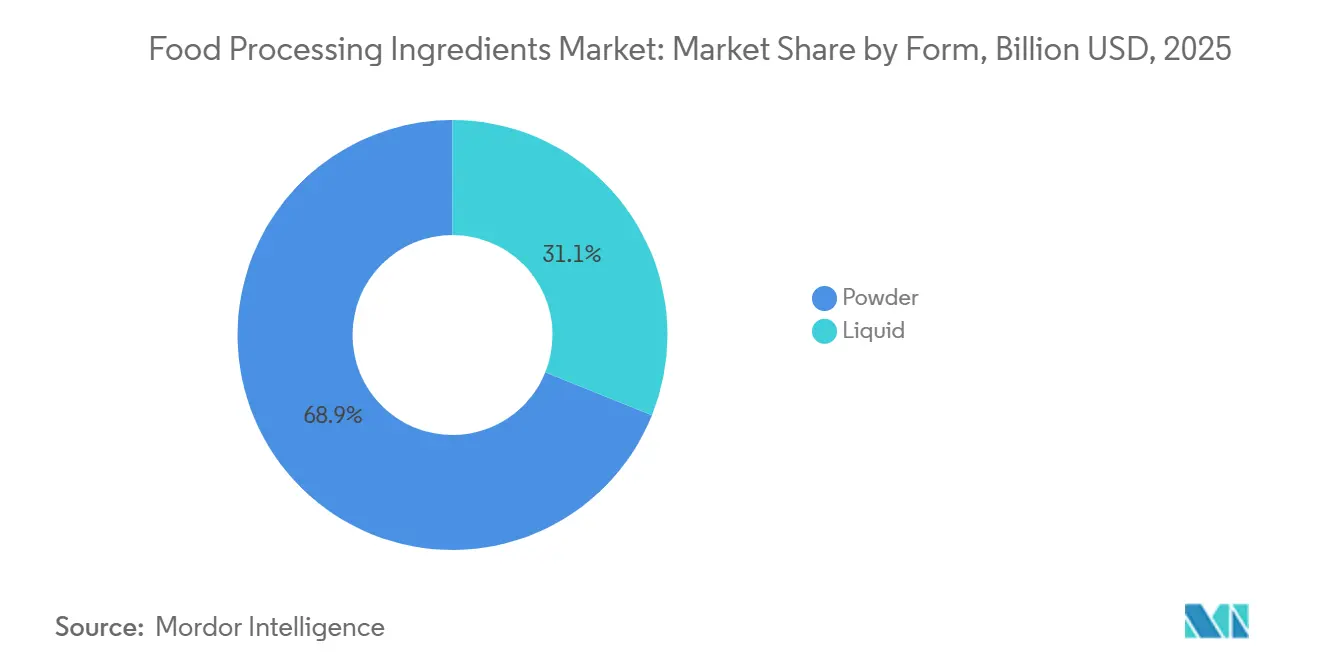

- Par forme, la poudre détenait une part de 68,91 % en 2025, tandis que les ingrédients liquides devraient se développer à un CAGR de 4,81 % jusqu'en 2031.

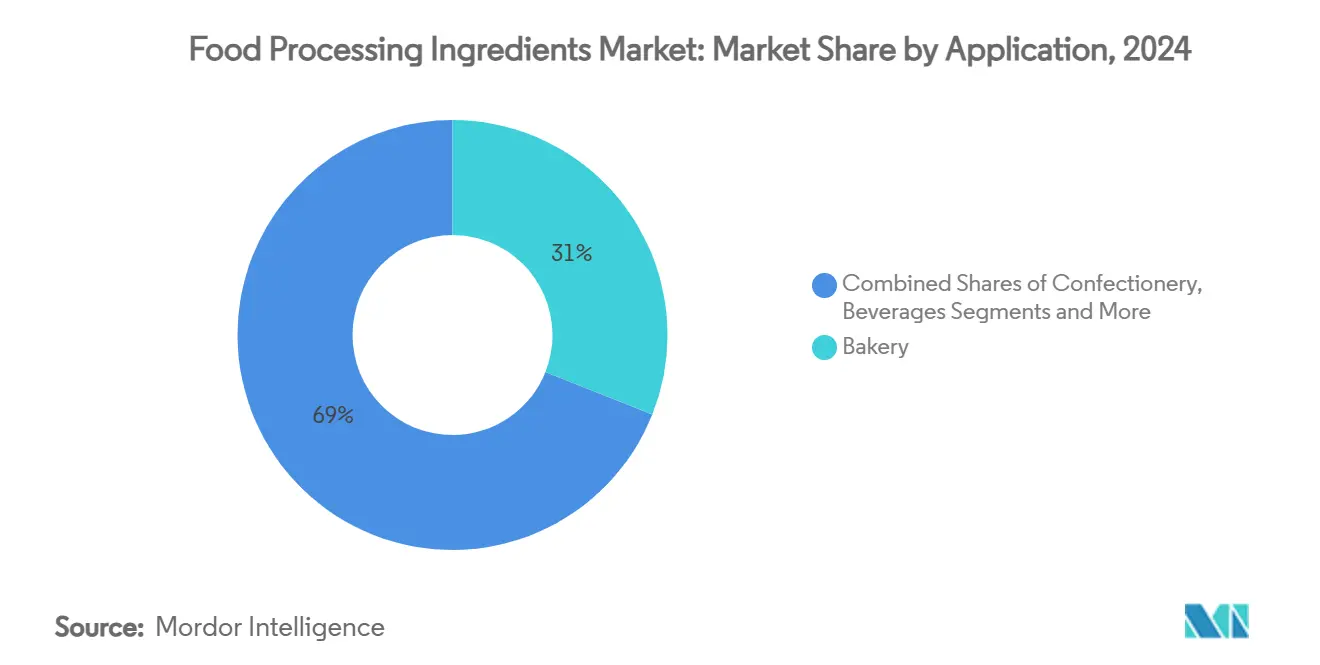

- Par application, la boulangerie détenait une part de 32,06 % en 2025, tandis que les plats de commodité et les plats préparés devraient croître à un CAGR de 4,74 % jusqu'en 2031.

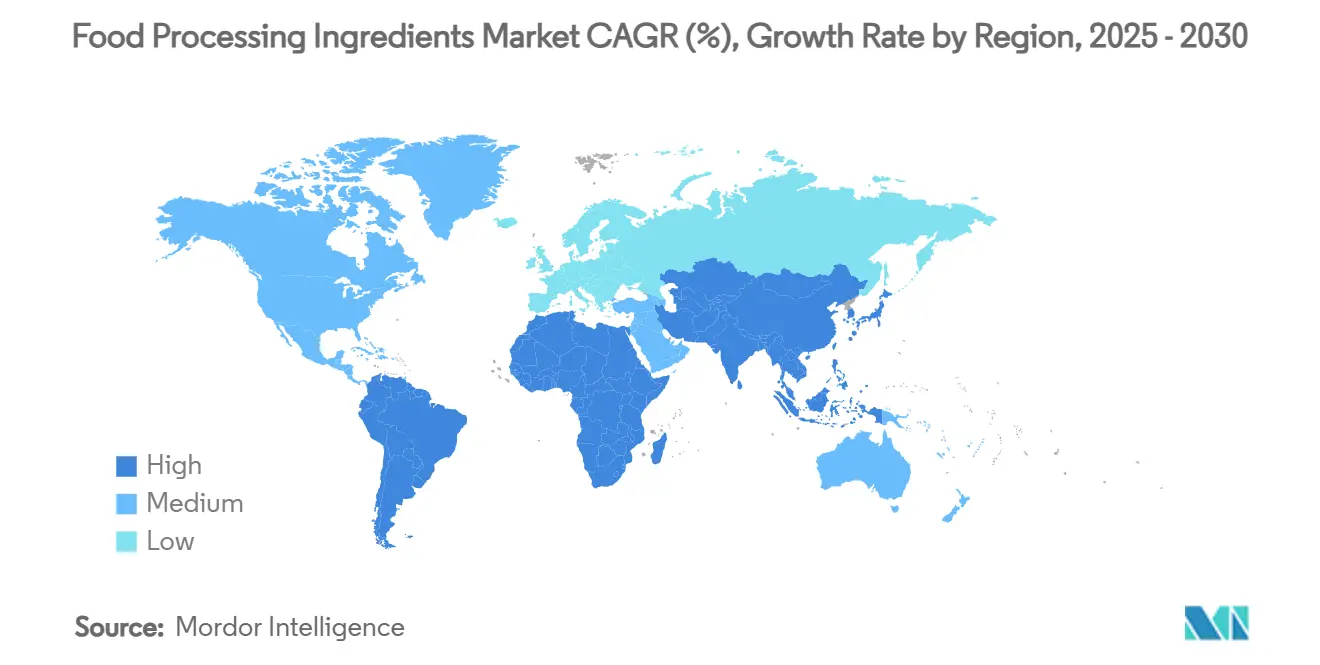

- Par géographie, l'Asie-Pacifique détenait une part de 33,45 % en 2025, tandis que l'Amérique du Sud devrait se développer à un CAGR de 5,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ingrédients pour la Transformation Alimentaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.0% | Mondial ; plus forte en Asie-Pacifique et dans les marchés en développement du Moyen-Orient et d'Afrique | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les produits à étiquette propre | +0.6% | Mondial ; porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande des consommateurs pour la réduction du sucre et des formulations plus saines | +0.5% | Mondial ; porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des formulations à base de protéines végétales et de protéines alternatives | +0.4% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de transformation alimentaire | +0.4% | Mondial ; adoption précoce concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accent croissant sur l'extension de la durée de conservation des produits | +0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

La demande croissante d'aliments transformés et de commodité est un moteur majeur du marché des ingrédients pour la transformation alimentaire. Les fabricants s'appuient de plus en plus sur des ingrédients fonctionnels pour améliorer la qualité des produits, le goût, la texture, la durée de conservation et l'efficacité de fabrication. L'urbanisation rapide, l'évolution des modes de vie et la préférence croissante pour les produits alimentaires prêts à consommer et faciles à préparer accélèrent la production d'aliments emballés, augmentant ainsi la consommation d'enzymes, de conservateurs, d'édulcorants, d'émulsifiants, d'arômes et de texturants. Selon les Nations Unies, 68 % de la population mondiale devrait vivre dans des zones urbaines d'ici 2050 [1]Source : Nations Unies, "68 % de la population mondiale devrait vivre dans des zones urbaines d'ici 2050", un.org. Cette tendance devrait accroître davantage la demande d'options alimentaires pratiques et renforcer le besoin d'ingrédients pour la transformation alimentaire permettant une production alimentaire à grande échelle, cohérente et de haute qualité.

Préférence croissante des consommateurs pour les produits à étiquette propre

La demande croissante de solutions d'ingrédients à étiquette propre stimule le marché des ingrédients pour la transformation alimentaire, les fabricants alimentaires reformulant de plus en plus leurs produits pour éliminer les additifs artificiels tout en maintenant la fonctionnalité, l'efficacité de transformation et la durée de conservation. Cette transition accélère l'adoption d'enzymes, d'amidons, de texturants et de systèmes aromatisants d'origine naturelle capables d'offrir des performances équivalentes aux ingrédients conventionnels. Les fournisseurs d'ingrédients répondent en élargissant leurs portefeuilles à étiquette propre grâce aux biotechnologies, à la fermentation et aux technologies d'extraction naturelle pour aider les fabricants à satisfaire aux exigences réglementaires et aux objectifs de reformulation des produits. Par exemple, Ingredion Incorporated propose la gamme NOVATION d'amidons natifs fonctionnels à étiquette propre, conçus pour améliorer la texture, la stabilité et les performances de transformation dans la fabrication alimentaire sans recourir à des amidons chimiquement modifiés.

Croissance des formulations à base de protéines végétales et de protéines alternatives

La croissance rapide des formulations à base de protéines végétales et de protéines alternatives stimule le marché des ingrédients pour la transformation alimentaire, les fabricants alimentaires ayant de plus en plus besoin d'ingrédients spécialisés pour reproduire le goût, la texture, l'apparence et la fonctionnalité des produits conventionnels d'origine animale. La production d'aliments à base de plantes repose largement sur des protéines fonctionnelles, des amidons, des hydrocolloïdes, des enzymes, des émulsifiants, des arômes naturels, des colorants et des agents liants pour obtenir les caractéristiques souhaitées du produit et maintenir la stabilité lors de la transformation. À mesure que les fabricants élargissent leurs portefeuilles de produits à base de plantes — viande, produits laitiers, boulangerie et plats prêts à consommer —, la demande d'ingrédients de transformation haute performance augmente pour améliorer l'efficacité de formulation et la cohérence des produits. Cette tendance est en outre soutenue par la préférence croissante des consommateurs pour des aliments à étiquette propre et peu transformés, incitant les fournisseurs d'ingrédients à développer des solutions répondant à la fois aux exigences fonctionnelles et d'étiquetage.

Accent croissant sur l'extension de la durée de conservation des produits

L'accent croissant mis sur l'extension de la durée de conservation des produits est un moteur important du marché des ingrédients pour la transformation alimentaire. Les fabricants alimentaires cherchent à réduire le gaspillage alimentaire, à améliorer l'efficacité de la distribution et à maintenir la qualité des produits dans des chaînes d'approvisionnement de plus en plus complexes. Les ingrédients de transformation tels que les conservateurs naturels, les antioxydants, les enzymes, les cultures antimicrobiennes, les régulateurs d'acidité et les stabilisants jouent un rôle essentiel dans le ralentissement de la croissance microbienne, le contrôle de l'oxydation, la préservation de la fraîcheur et le maintien de la texture, de la saveur et de la qualité nutritionnelle pendant le stockage et le transport. À mesure que le commerce mondial s'étend et que les infrastructures de chaîne du froid varient selon les régions, la demande de solutions efficaces d'extension de la durée de conservation s'est intensifiée. Les fabricants distribuant des produits sur de plus longues distances et dans des conditions climatiques diverses ont besoin d'ingrédients garantissant des performances constantes du produit, de la production à la consommation.

Analyse de l'Impact des Freins sur le Marché des Ingrédients pour la Transformation Alimentaire*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.5% | Mondial ; principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fluctuations de la disponibilité des matières premières naturelles et spécialisées | -0.6% | Mondial ; chaînes d'approvisionnement d'Asie-Pacifique et d'Amérique du Sud les plus exposées | Moyen terme (2-4 ans) |

| Coûts élevés de formulation et de reformulation des produits | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Problèmes de compatibilité des ingrédients dans les formulations alimentaires complexes | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les réglementations strictes en matière de sécurité alimentaire et d'étiquetage freinent le marché des ingrédients pour la transformation alimentaire en augmentant les coûts de conformité, en allongeant les délais d'approbation des produits et en nécessitant une reformulation continue des portefeuilles d'ingrédients. Les fabricants d'ingrédients doivent investir de manière significative dans les évaluations de sécurité, les études toxicologiques, la conformité en matière d'étiquetage et la documentation réglementaire avant d'introduire de nouveaux ingrédients ou de modifier des formulations existantes. L'évolution des exigences réglementaires est particulièrement difficile pour les catégories d'ingrédients en transition des alternatives synthétiques vers des alternatives d'origine naturelle, car les fabricants doivent démontrer une sécurité, une fonctionnalité et des performances produit équivalentes. Par exemple, en vertu du Règlement (CE) n° 1333/2008, l'Autorité européenne de sécurité des aliments (EFSA) procède à des réévaluations périodiques des additifs alimentaires approuvés, ce qui peut conduire à des limites d'utilisation révisées, à des exigences de sécurité supplémentaires ou au retrait d'autorisation sur la base de nouvelles données scientifiques.

Fluctuations de la disponibilité des matières premières naturelles et spécialisées

Les fluctuations de la disponibilité des matières premières naturelles et spécialisées freinent le marché des ingrédients pour la transformation alimentaire en perturbant la continuité de la production, en augmentant la complexité de l'approvisionnement et en créant une incertitude dans la fabrication des ingrédients. De nombreux ingrédients pour la transformation alimentaire, notamment les arômes naturels, les colorants, les amidons, les protéines végétales, les hydrocolloïdes et les extraits botaniques, dépendent de matières premières agricoles très vulnérables aux conditions météorologiques défavorables, aux maladies des cultures, aux variations saisonnières et aux perturbations de la chaîne d'approvisionnement. La variabilité de la qualité et de la disponibilité de ces matières premières peut affecter la cohérence des ingrédients, les calendriers de fabrication et les accords d'approvisionnement à long terme avec les fabricants alimentaires. Lorsque les approvisionnements en matières premières se resserrent, les fabricants d'ingrédients font face à des coûts d'approvisionnement plus élevés, à des délais plus longs et à la nécessité de qualifier des fournisseurs alternatifs, ce qui ajoute de la complexité opérationnelle et des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ingrédients pour la Transformation Alimentaire

Par type d'ingrédient :

les édulcorants ancrent les volumes mais les enzymes définissent la frontière de croissanceLes édulcorants représentaient 48,23 % du marché des ingrédients pour la transformation alimentaire en valeur en 2025, reflétant leur utilisation généralisée dans les catégories d'aliments transformés, notamment la boulangerie industrielle, les boissons et la confiserie. Le sirop de maïs à haute teneur en fructose, le saccharose et le glucose/dextrose continuent de stimuler les volumes dans la transformation alimentaire en vrac, tandis que les édulcorants de haute intensité, notamment la stévia, l'extrait de fruit du moine et le sucralose, gagnent des parts de formulation à mesure que les fabricants répondent aux mandats de réduction du sucre. Les polyols de sucre tels que l'érythritol et le xylitol connaissent une adoption accrue dans les applications de confiserie fonctionnelle et de santé dentaire. L'ampleur du segment des édulcorants crée un frein structurel à la croissance globale du marché, car les volumes de sucre traditionnel croissent à un rythme modeste par rapport aux catégories d'ingrédients spécialisés.

Les enzymes représentent la catégorie d'ingrédients à la croissance la plus rapide, avec un CAGR prévu de 5,23 % sur 2026–2031. La croissance de ce segment est portée par l'adoption croissante de solutions de transformation à base d'enzymes qui améliorent l'efficacité de fabrication, la cohérence des produits et la durabilité de la production. Les enzymes permettent aux fabricants alimentaires d'optimiser les conditions de transformation en accélérant les réactions biochimiques naturelles, ce qui se traduit par des rendements de production plus élevés, des temps de transformation réduits, une consommation d'énergie moindre et des pertes de matières premières minimisées. Elles améliorent également les attributs des produits tels que la texture, le développement des arômes, la rétention d'humidité et la stabilité, tout en soutenant une qualité constante entre les lots de production.

Par source :

la dominance du naturel reflète une transition structurelle de formulationLes ingrédients naturels détenaient 57,35 % du marché des ingrédients pour la transformation alimentaire en valeur en 2025 et devraient se développer à un CAGR de 5,95 % durant 2026–2031. La croissance du segment est portée par le passage croissant vers des produits alimentaires à étiquette propre et la préférence pour les ingrédients dérivés de sources naturelles, en accord avec les attentes évolutives des consommateurs en matière de transparence et de transformation minimale. Les fabricants alimentaires remplacent de plus en plus les additifs synthétiques par des alternatives naturelles pour maintenir des fonctionnalités telles que l'amélioration des arômes, la conservation, la coloration et l'amélioration de la texture, tout en renforçant l'attrait des produits. Les ingrédients naturels soutiennent également la différenciation des produits en permettant aux fabricants de développer des formulations avec des listes d'ingrédients reconnaissables et moins de composants artificiels.

Les ingrédients synthétiques continuent de maintenir une présence significative sur le marché en raison de leur qualité constante, de leur fiabilité fonctionnelle et de leurs performances rentables dans la fabrication alimentaire à grande échelle. Les ingrédients synthétiques offrent une fonctionnalité précise, permettant aux fabricants d'obtenir un goût, une texture, une couleur, une stabilité et une extension de la durée de conservation standardisés dans une production à volume élevé. Leur stabilité dans des conditions de transformation et de stockage variables les rend bien adaptés aux environnements de fabrication complexes où la cohérence de la formulation est essentielle. De plus, les ingrédients synthétiques sont souvent plus faciles à produire à grande échelle, garantissant un approvisionnement fiable et réduisant la variabilité associée aux matières premières d'origine naturelle. Les innovations continues en chimie des ingrédients améliorent également leurs profils de sécurité, leurs caractéristiques de performance et leur compatibilité avec les technologies de transformation modernes.

Par forme :

la poudre reste l'épine dorsale industrielle tandis que les formats liquides gagnent du terrainLes ingrédients en poudre représentaient 68,91 % du marché des ingrédients pour la transformation alimentaire en valeur en 2025. La domination de ce segment est portée par une stabilité de stockage supérieure, une durée de conservation prolongée, une facilité de manipulation et une compatibilité avec les processus de fabrication alimentaire à grande échelle. Les ingrédients en poudre sont plus faciles à transporter et à stocker en raison de leur faible teneur en humidité, ce qui réduit le risque de croissance microbienne et minimise les exigences de conservation. Ils permettent également un dosage précis, un mélange uniforme et un meilleur contrôle des processus, essentiels pour maintenir la cohérence des produits entre les lots de production. De plus, les formats en poudre sont polyvalents et peuvent être facilement incorporés dans des mélanges secs ou reconstitués lors de la transformation, offrant aux fabricants une plus grande flexibilité de formulation.

Les ingrédients liquides représentent le segment de forme à la croissance la plus rapide, avec un CAGR prévu de 4,81 % durant 2026–2031. La croissance de ce segment est portée par la demande croissante d'ingrédients offrant une dispersion rapide, une distribution uniforme et une fonctionnalité améliorée lors de la transformation alimentaire. Les ingrédients liquides simplifient la production en éliminant les étapes supplémentaires de dissolution ou d'hydratation, améliorant l'efficacité de fabrication et réduisant le temps de transformation. Ils offrent une plus grande flexibilité de formulation, permettant un mélange précis, une qualité de produit constante et une meilleure intégration dans les systèmes de transformation automatisés. Les avancées dans les technologies de stabilisation et de manipulation aseptique ont également amélioré la durée de conservation et les performances des ingrédients liquides, soutenant leur adoption plus large dans la fabrication alimentaire moderne.

Par application :

la boulangerie maintient son avance en volume tandis que les plats de commodité redéfinissent la dynamique de croissanceLa boulangerie représentait une part de 32,06 % du marché mondial des ingrédients pour la transformation alimentaire en valeur en 2025. La position du segment est portée par l'utilisation extensive d'ingrédients pour la transformation alimentaire afin d'améliorer la qualité des produits et l'efficacité de transformation dans une grande variété de produits de boulangerie. La demande croissante de produits de boulangerie premium, à étiquette propre, enrichis et sans gluten encourage en outre les fabricants à développer des formulations d'ingrédients innovantes offrant un goût et une texture supérieurs sans compromettre l'efficacité de production. De plus, la forte préférence des consommateurs pour les snacks de boulangerie, les gâteaux, les pâtisseries, les pains et autres produits de boulangerie continue de soutenir la demande d'ingrédients. Selon le Defra – Département de l'Environnement, de l'Alimentation et des Affaires Rurales, les consommateurs du Royaume-Uni ont dépensé en moyenne 103 pence par personne par semaine en gâteaux, brioches et pâtisseries en 2024, reflétant une consommation soutenue de produits de boulangerie qui soutient la demande continue d'ingrédients pour la transformation alimentaire [2]Source : Département de l'Environnement, de l'Alimentation et des Affaires Rurales, "Dépenses moyennes par personne par semaine en gâteaux, brioches et pâtisseries au Royaume-Uni", gov.uk.

Les plats de commodité et les plats préparés représentent le segment d'application à la croissance la plus rapide, avec un CAGR prévu de 4,74 % durant 2026–2031. La croissance du segment est portée par la demande croissante d'aliments offrant une durée de conservation plus longue, une qualité constante et un temps de préparation minimal tout en maintenant un goût, une texture et une valeur nutritionnelle désirables. Les ingrédients pour la transformation alimentaire jouent un rôle essentiel dans la préservation de la fraîcheur, la prévention de l'altération microbienne, l'amélioration des arômes, l'amélioration de la texture et le maintien de la stabilité des produits tout au long de la transformation, du stockage et de la distribution. Les fabricants utilisent de plus en plus des solutions d'ingrédients avancées pour développer des produits avec des allégations à étiquette propre, des profils nutritionnels améliorés et des caractéristiques sensorielles renforcées tout en assurant la compatibilité avec les systèmes de production automatisés à volume élevé.

Analyse géographique

Marché des Ingrédients pour la Transformation Alimentaire en Asie-Pacifique

La région Asie-Pacifique démontre son leadership sur le marché avec une part substantielle de 36,94 % en 2024. Cette domination découle de plusieurs facteurs clés, notamment l'industrialisation accélérée des grandes économies, l'expansion significative des populations de classe moyenne et l'adoption généralisée des aliments transformés en Chine, en Inde et au Japon. La position de la région sur le marché est encore renforcée par sa solide infrastructure de production d'ingrédients domestiques, ses industries de transformation alimentaire bien établies et l'augmentation des dépenses des consommateurs pour des produits alimentaires de commodité et haut de gamme. La Chine, en particulier, affiche une croissance remarquable dans son secteur de la transformation alimentaire, les consommateurs se tournant de plus en plus vers des options alimentaires plus saines et haut de gamme, ce qui a entraîné un renforcement des capacités de transformation nationales et une demande croissante d'importations d'ingrédients spécialisés.

Marché des Ingrédients pour la Transformation Alimentaire en Amérique du Sud

L'Amérique du Sud s'est imposée comme la région la plus dynamique du marché, affichant un taux de croissance annuel composé impressionnant de 7,66 % jusqu'en 2030. Cette trajectoire de croissance exceptionnelle est soutenue par des développements significatifs dans les industries de transformation alimentaire de la région, des améliorations substantielles des capacités d'exportation et une augmentation notable de la consommation intérieure d'aliments transformés. L'avancement rapide de la région reflète l'évolution des préférences des consommateurs, la modernisation de l'infrastructure de production alimentaire et l'intégration croissante dans les chaînes d'approvisionnement alimentaires mondiales.

Marché des Ingrédients pour la Transformation Alimentaire en Amérique du Nord et en EMEA

L'Amérique du Nord et l'Europe continuent de maintenir des positions importantes sur le marché grâce à leurs technologies de transformation avancées, leurs normes de qualité rigoureuses et leur concentration sur les segments d'ingrédients à haute valeur ajoutée, malgré des taux de croissance modérés dus à la maturité du marché et à des environnements réglementaires complexes. Ces régions servent de pôles d'innovation pour le développement d'ingrédients haut de gamme, les solutions à étiquette propre et les applications biotechnologiques, établissant des références qui influencent à terme les marchés émergents. Les régions du Moyen-Orient et d'Afrique présentent des opportunités émergentes portées par la croissance démographique, l'urbanisation accélérée et l'augmentation des investissements dans les initiatives de sécurité alimentaire. Cependant, leur potentiel de croissance reste partiellement limité par des contraintes infrastructurelles et des fluctuations économiques dans certains marchés.

Paysage concurrentiel

Le marché mondial des ingrédients pour la transformation alimentaire est modérément consolidé, avec des acteurs majeurs tels que Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, International Flavors & Fragrances Inc. et Kerry Group plc se faisant concurrence grâce à de larges portefeuilles de produits, des capacités de fabrication mondiales et une solide expertise technique. Les entreprises se concentrent de plus en plus sur le développement de solutions d'ingrédients multifonctionnels qui améliorent le goût, la texture, la stabilité, la valeur nutritionnelle et l'efficacité de transformation tout en répondant aux exigences réglementaires et d'étiquette propre en constante évolution.

Les stratégies concurrentielles sont axées sur l'élargissement des portefeuilles d'ingrédients par le biais de fusions, d'acquisitions, de partenariats stratégiques et d'expansions de capacités pour renforcer la présence régionale et répondre aux exigences évolutives des clients. Les grands fabricants continuent d'investir dans la recherche et le développement en biotechnologie, l'ingénierie enzymatique, les technologies de fermentation et la fabrication précise d'ingrédients pour développer des ingrédients fonctionnels de nouvelle génération. De plus, les initiatives d'approvisionnement durable, les chaînes d'approvisionnement traçables et les pratiques de production respectueuses de l'environnement deviennent des facteurs de différenciation concurrentielle clés, les fabricants alimentaires accordant de plus en plus la priorité à la durabilité parallèlement aux performances des produits.

Le marché continue d'offrir des opportunités de croissance significatives dans les ingrédients dérivés de la biotechnologie, les technologies de conservation naturelle, les ingrédients fonctionnels à étiquette propre et les solutions de formulation avancées qui soutiennent des produits alimentaires plus sains et plus durables. La demande croissante d'aliments à base de plantes, de technologies de réduction du sucre et du sodium, et d'ingrédients qui prolongent la durée de conservation des produits sans compromettre la qualité sensorielle crée de nouvelles voies d'innovation. Les entreprises qui parviennent à combiner innovation scientifique, expertise réglementaire, approvisionnement durable et développement d'ingrédients personnalisés devraient renforcer leur position concurrentielle et saisir les opportunités émergentes sur le marché mondial des ingrédients pour la transformation alimentaire.

Leaders du secteur des ingrédients de transformation alimentaire

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Ingrédients pour la Transformation Alimentaire

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ingredion Incorporated

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Tate & Lyle PLC

- dsm-firmenich AG

- Corbion N.V.

- Bunge Global SA

- Associated British Foods plc

- Givaudan SA

- Novonesis A/S

- BASF SE

- Roquette Freres

- Symrise AG

- Sensient Technologies Corporation

- Takasago International Corporation

- Carbery Group Ltd

- Merck KGaA

- GNT Group B.V.

Développements récents du secteur sur le Marché des Ingrédients pour la Transformation Alimentaire

- Avril 2026 : Kerry Group a ouvert son installation de fabrication biotechnologique agrandie à Carrigaline, Co. Cork, augmentant considérablement sa capacité à produire des enzymes lactase à l'échelle industrielle.

- Avril 2026 : Symrise a ouvert son site Alimentation et Boissons rénové à Parets del Vallès, près de Barcelone. L'investissement augmente la capacité des solutions alimentaires et de boissons en poudre et renforce l'expertise applicative, reliant l'Europe du Sud à l'Afrique et au Moyen-Orient.

- Février 2026 : Roquette a lancé NUTRALYS Pea 850F, un isolat de protéine de pois conçu pour améliorer les performances sensorielles dans les formulations à base de plantes. Développé pour répondre aux défis courants de formulation, cet ingrédient permet aux fabricants d'aliments et de boissons de créer des alternatives à base de plantes avec des profils de goût plus propres et plus neutres.

Portée du rapport mondial sur le marché des ingrédients de transformation alimentaire

Les ingrédients pour la transformation alimentaire sont les matières premières, les additifs et les composants intermédiaires utilisés pour fabriquer, conserver et aromatiser les produits alimentaires commerciaux. Le marché des ingrédients pour la transformation alimentaire est segmenté par type d'ingrédient, source, forme, application et géographie. Sur la base du type d'ingrédient, le marché est segmenté en amidons et texturants, protéines, enzymes, édulcorants, arômes, colorants, émulsifiants, conservateurs et autres. Sur la base de la source, le marché est segmenté en naturel et synthétique. Sur la base de la forme, le marché est segmenté en poudre et liquide. Sur la base de l'application, le marché est segmenté en boulangerie, confiserie, viande, volaille et fruits de mer, produits laitiers et desserts glacés, boissons, plats de commodité et plats préparés, et autres. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

Aperçu de la Segmentation

| Amidons et texturants | ||

| Protéines | ||

| Enzymes | ||

| Édulcorants | Sucre traditionnel | Saccharose |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Glucose/Dextrose | ||

| Autres | ||

| Polyols de sucre | Sorbitol | |

| Maltitol | ||

| Xylitol | ||

| Érythritol | ||

| Autres | ||

| Édulcorants à haute intensité | Aspartame | |

| Sucralose | ||

| Stévia | ||

| Extrait de fruit du moine | ||

| Autres | ||

| Sucres rares et nouveaux | ||

| Autres | ||

| Arômes | ||

| Colorants | ||

| Émulsifiants | ||

| Conservateurs | ||

| Autres | ||

| Naturelle |

| Synthétique |

| Poudre |

| Liquide |

| Boulangerie |

| Confiserie |

| Viande, volaille et fruits de mer |

| Produits laitiers et desserts glacés |

| Boissons |

| Plats cuisinés et prêts à consommer |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'ingrédient | Amidons et texturants | ||

| Protéines | |||

| Enzymes | |||

| Édulcorants | Sucre traditionnel | Saccharose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | |||

| Glucose/Dextrose | |||

| Autres | |||

| Polyols de sucre | Sorbitol | ||

| Maltitol | |||

| Xylitol | |||

| Érythritol | |||

| Autres | |||

| Édulcorants à haute intensité | Aspartame | ||

| Sucralose | |||

| Stévia | |||

| Extrait de fruit du moine | |||

| Autres | |||

| Sucres rares et nouveaux | |||

| Autres | |||

| Arômes | |||

| Colorants | |||

| Émulsifiants | |||

| Conservateurs | |||

| Autres | |||

| Par source | Naturelle | ||

| Synthétique | |||

| Par forme | Poudre | ||

| Liquide | |||

| Par application | Boulangerie | ||

| Confiserie | |||

| Viande, volaille et fruits de mer | |||

| Produits laitiers et desserts glacés | |||

| Boissons | |||

| Plats cuisinés et prêts à consommer | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des ingrédients pour la transformation alimentaire d'ici 2031 ?

Le marché des ingrédients pour la transformation alimentaire devrait atteindre 172,65 milliards USD d'ici 2031, en hausse par rapport à 145,30 milliards USD en 2026, à un CAGR de 3,51 % sur 2026-2031.

Quelle était la taille du marché des ingrédients pour la transformation alimentaire en 2025 et 2026 ?

Le marché des ingrédients pour la transformation alimentaire s'élevait à 137,53 milliards USD en 2025 et est évalué à 145,30 milliards USD en 2026.

Quelle région a dominé le marché des ingrédients pour la transformation alimentaire en 2025 ?

L'Asie-Pacifique a dominé le marché des ingrédients pour la transformation alimentaire avec une part de 33,45 % en 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud devrait enregistrer la croissance la plus rapide, avec un CAGR de 5,58 % sur 2026-2031.

Qu'est-ce qui stimule la demande de conservateurs naturels ?

La pression réglementaire sur les synthétiques et la préférence des consommateurs pour les étiquettes propres alimentent l'adoption d'antioxydants botaniques et d'antimicrobiens biosourcés.

Dernière mise à jour de la page le: