Tamaño y Participación del Mercado de Palés de Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palés de Madera por Mordor Intelligence

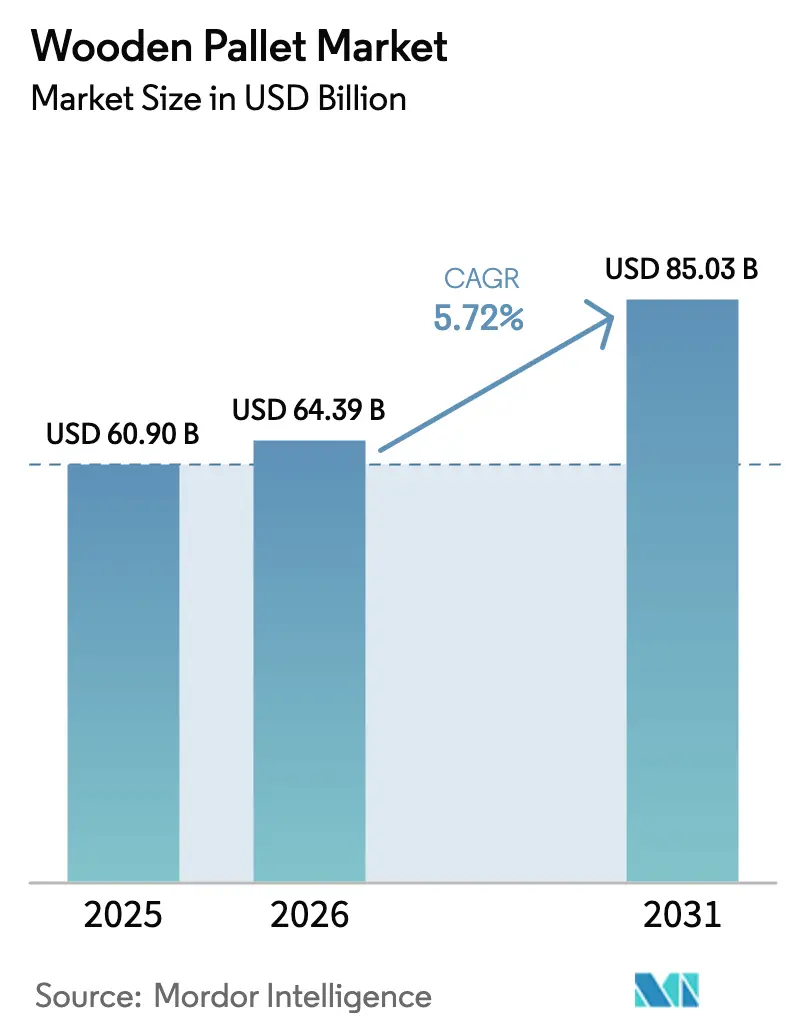

Se espera que el tamaño del mercado de palés de madera crezca de 60.900 millones de USD en 2025 a 64.390 millones de USD en 2026 y se prevé que alcance los 85.030 millones de USD en 2031 a una CAGR del 5,72% durante 2026-2031. Esta trayectoria refleja una demanda sostenida de los corredores comerciales mundiales, un mayor cumplimiento fitosanitario y una automatización creciente en los centros logísticos. La madera blanda sigue siendo el pilar del volumen, aunque las alternativas de madera reciclada y de ingeniería ganan cuota a medida que se endurecen los mandatos de economía circular. La capacidad de tratamiento térmico ISPM-15 sigue siendo un pilar fundamental de la industria, especialmente para los envíos transfronterizos de alimentos, mientras que la proliferación del comercio electrónico en Asia-Pacífico impulsa diseños ligeros que reducen el coste de la última milla. Al mismo tiempo, el escrutinio de la Ley Lacey en América del Norte recompensa las cadenas de suministro de madera completamente documentadas, lo que impulsa la integración vertical y las inversiones en trazabilidad digital. Los palés de bloque listos para la automatización atraen precios premium en almacenes de gran altura, y los ecosistemas de agrupación proliferan en las zonas de libre comercio, comprimiendo los costes de propiedad para fabricantes y minoristas.

Conclusiones Clave del Informe

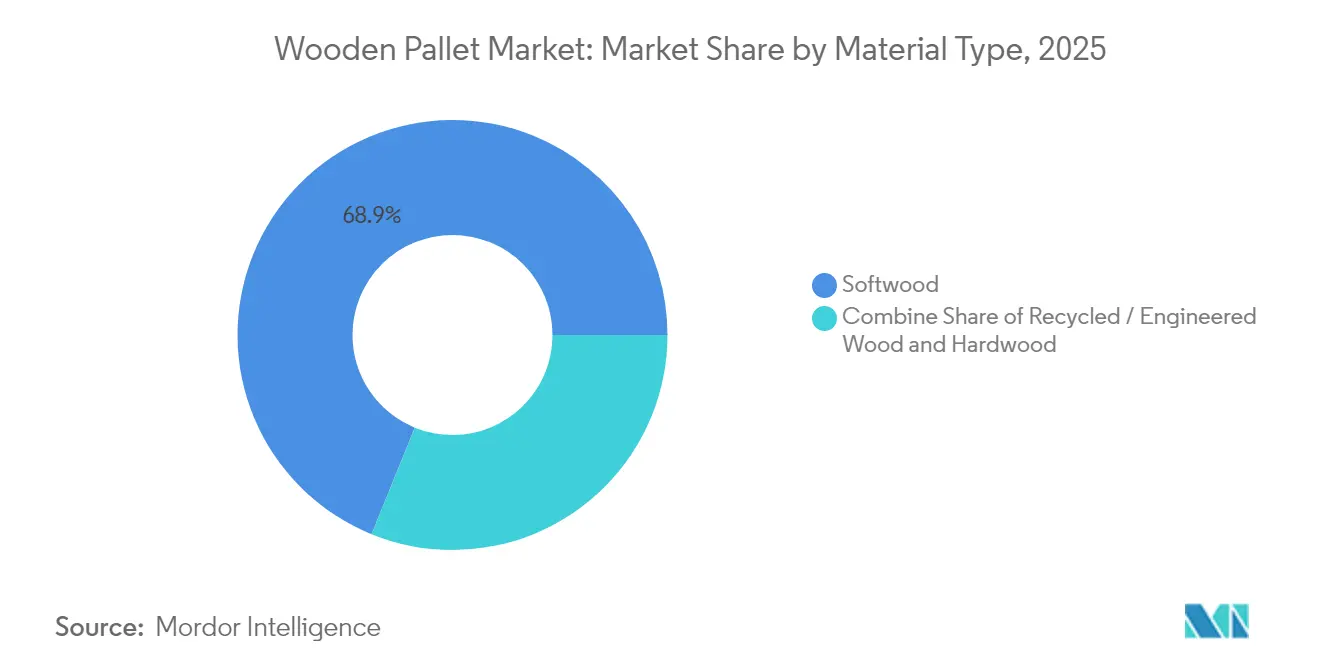

- Por tipo de material, la madera blanda lideró con el 68,85% de la participación del mercado de palés de madera en 2025, mientras que se proyecta que la madera reciclada y de ingeniería se expanda a una CAGR del 7,19% hasta 2031.

- Por tratamiento, el tratamiento térmico capturó el 52,05% de la participación del tamaño del mercado de palés de madera en 2025 y avanza a una CAGR del 7,48% hasta 2031.

- Por tipo de producto, los palés de larguero mantuvieron el 53,92% de la participación del tamaño del mercado de palés de madera en 2025; se prevé que los palés de bloque crezcan a una CAGR del 6,74% hasta 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 33,10% de la participación del tamaño del mercado de palés de madera en 2025, mientras que se proyecta que la farmacéutica y la atención médica aumenten a una CAGR del 8,01% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 41,20% en 2025, mientras que la región de Oriente Medio y África registrará la CAGR más rápida del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Palés de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad impulsada por el comercio electrónico de envases de última milla optimizados en costes en Asia | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2–4 años) |

| Aumento de las exportaciones intercontinentales de cítricos y carne que requieren palés conformes con ISPM-15 | +0.8% | Mundial, concentrado en los principales centros exportadores | Largo plazo (≥ 4 años) |

| Endurecimiento de la aplicación de la Ley Lacey entre Estados Unidos y Canadá que favorece las soluciones certificadas a base de madera | +0.6% | América del Norte, impacto indirecto en los proveedores mundiales | Mediano plazo (2–4 años) |

| Cambio de los minoristas hacia palés específicos por referencia «adecuados para el propósito» en las cadenas de supermercados de la Unión Europea | +0.4% | Europa, con expansión hacia los mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda de entrada en cuatro direcciones lista para la automatización procedente de almacenes de gran altura (países nórdicos, DACH) | +0.3% | Regiones nórdicas y DACH, con expansión hacia los mercados automatizados | Mediano plazo (2–4 años) |

| Crecimiento de los ecosistemas de agrupación de palés en las zonas de libre comercio del Consejo de Cooperación del Golfo | +0.2% | Oriente Medio, con posible expansión hacia África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad impulsada por el comercio electrónico de envases de última milla optimizados en costes en Asia

La participación del 41,64% de Asia-Pacífico en el mercado de palés de madera subraya cómo el comercio electrónico regional altera las especificaciones de los palés. La densidad de las entregas urbanas impulsa a los minoristas a preferir palés más ligeros pero duraderos que puedan circular rápidamente por los centros de clasificación automatizados y los reducidos almacenes traseros de los comercios minoristas. Los flujos transfronterizos de paquetes obligan al cumplimiento universal del ISPM-15, por lo que los fabricantes experimentan con madera de ingeniería que reduce el peso sin comprometer las clasificaciones de carga. Este giro encaja con los modelos de cumplimiento omnicanal en los que el mismo palé debe tolerar la manipulación robótica en los grandes centros y la descarga manual en las tiendas de barrio. Como resultado, los diseños híbridos de larguero y bloque ganan terreno, reduciendo los materiales hasta un 12% al tiempo que mantienen la funcionalidad de entrada en cuatro direcciones.

Aumento de las exportaciones intercontinentales de cítricos y carne que requieren palés conformes con ISPM-15

Los organismos fitosanitarios atribuyen al ISPM-15 una reducción de las infestaciones de perforadores en los puertos de entre el 36% y el 52%. [1]Robert A. Haack, "Efectividad del ISPM 15 en la Reducción de las Tasas de Infestación por Perforadores de Madera," PLoS ONE, journals.plos.org Los exportadores de productos perecederos aceptan mayores costes de tratamiento de palés para evitar el rechazo de los envíos, lo que impulsa el mercado de palés de madera hacia una mayor capacidad certificada. Los proveedores de tratamiento térmico capaces de registrar la temperatura en tiempo real obtienen contratos plurianuales de los exportadores agrícolas de Brasil, Sudáfrica y España. Las barreras de cumplimiento también inducen a los aserraderos más pequeños a adoptar modelos cooperativos que comparten hornos y gastos de auditoría, distribuyendo los costes generales. Con los acuerdos comerciales bilaterales que incorporan capítulos fitosanitarios, los palés tratados térmicamente seguirán siendo el estándar para los flujos intercontinentales de productos frescos mucho más allá de 2030.

Endurecimiento de la aplicación de la Ley Lacey entre Estados Unidos y Canadá que favorece las soluciones certificadas a base de madera

Los recientes procesamientos judiciales por un total de 42 millones de USD ponen de manifiesto el impacto financiero de las declaraciones falsas de madera. [2]Asociación Nacional de Palés y Contenedores de Madera, "Requisitos de Declaración de la Ley Lacey para Embalajes de Madera," palletcentral.com Para mitigar el riesgo, las multinacionales mapean las cadenas de suministro hasta el nivel del rodal forestal, integrando etiquetas RFID que hacen referencias cruzadas con los certificados de cadena de custodia cuando los palés salen de los aserraderos. Los déficits de suministro provocados por los incendios forestales en Canadá han reducido la producción regional de madera blanda en un 25% desde 2020, empujando a los compradores hacia el sureste de Estados Unidos, donde los requisitos de documentación de la Ley Lacey siguen siendo estrictos. Estas dos fuerzas impulsan el mercado de palés de madera hacia modelos de abastecimiento integrado, fomentando las fusiones entre aserraderos y fabricantes de palés.

Cambio de los minoristas hacia palés específicos por referencia «adecuados para el propósito» en las cadenas de supermercados de la Unión Europea

Los supermercados europeos dictan ahora huellas de palés a medida que se adaptan a los despaletizadores automatizados y a los cartones listos para la estantería. La especificación de nueve bloques y entrada en cuatro direcciones de Ocado ilustra esta tendencia. Los fabricantes capaces de realizar cambios rápidos de utillaje aseguran contratos premium, mientras que las flotas de agrupación estandarizadas tienen dificultades para justificar los retornos de activos no uniformes. El resultado es un mercado de palés de madera escalonado en el que las referencias de alta rotación se transportan en palés personalizados y los productos de baja rotación continúan en diseños clásicos europeos o de larguero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la volatilidad de los precios de la madera tras las temporadas de incendios forestales de 2023 en Canadá | -1.1% | América del Norte, impactos en la cadena de suministro mundial | Corto plazo (≤ 2 años) |

| Creciente rechazo regulatorio a los productos químicos de fumigación en la Unión Europea y Oceanía | -0.4% | Europa y Oceanía | Mediano plazo (2–4 años) |

| Proliferación de palés de plástico reutilizables en la cadena de frío farmacéutica en los países nórdicos | -0.3% | Países nórdicos | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de capacidad de hornos de tratamiento térmico en el África Subsahariana | -0.2% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la volatilidad de los precios de la madera tras las temporadas de incendios forestales de 2023 en Canadá

La temporada de incendios de 2023 liberó 2.200 millones de toneladas de carbono y arrasó vastas extensiones de abeto-pino-abeto balsámico, llevando los precios a 550 USD por mil pies tablares en marzo de 2025. Los aserraderos más pequeños sin coberturas de futuros tienen dificultades para cotizar precios estables de palés, lo que lleva a algunos compradores a pivotar hacia el pino amarillo del sur. Sin embargo, la densidad variable complica las tolerancias de diseño de los palés, empujando a los clientes más exigentes en calidad hacia proveedores integrados de mayor tamaño capaces de certificar el rendimiento a pesar de la sustitución de la materia prima.

Creciente rechazo regulatorio a los productos químicos de fumigación en la Unión Europea y Oceanía

La eliminación gradual del bromuro de metilo según la normativa de la Unión Europea obliga a los transportistas a aplicar tratamiento térmico o a explorar alternativas de fluoruro de sulfurilo. [3]Agencia Federal para la Seguridad de la Cadena Alimentaria, "Material de Embalaje de Madera (Normativa de la UE)," fasfc.beLos cuellos de botella en el tratamiento térmico aumentan los plazos de entrega durante los períodos pico de exportación, y algunos productos perecederos se trasladan temporalmente a costosos palés de plástico cuando escasean los turnos de horno. Los fabricantes de Polonia y España aceleran la ampliación de hornos, pero las evaluaciones de impacto ambiental alargan los ciclos de obtención de permisos, retrasando el alivio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los palés de madera blanda dominan, pero la madera reciclada gana terreno

Los palés de madera blanda representaron el 68,85% de los envíos de 2025 debido a su bajo peso y a las redes de aserraderos consolidadas. Sus credenciales de secuestro de carbono, promovidas por las campañas de Nature's Packaging, siguen atrayendo a los equipos de ecoauditoría. Sin embargo, las opciones recicladas y de ingeniería muestran ahora una CAGR del 7,19%, impulsadas por las directivas europeas de desvío de residuos de vertederos y los compromisos corporativos de neutralidad de carbono. Las soluciones a base de residuos agrícolas, como los tableros de rastrojo de maíz, debutaron en Iowa en 2025, señalando la diversificación de materiales.

Los elevados precios de la madera aceleran la adopción de materiales reciclados, ya que los núcleos remanufacturados cuestan entre un 10% y un 15% menos que los equivalentes de madera nueva. Mientras tanto, los nichos de uso intensivo siguen recurriendo a la madera dura para cargas de 2 toneladas métricas en plantas de fabricación de metal. En todo el mercado de palés de madera, los pliegos de condiciones de adquisición combinan cada vez más el coste, la clasificación de carga y el impacto en el carbono, lo que impulsa enfoques de cartera en los que un único expedidor puede utilizar madera blanda para bebidas a granel, núcleos reciclados para circuitos internos de planta y madera dura para exportaciones de equipos de capital.

Por Tipo de Producto: Los palés de bloque se benefician de los requisitos de automatización

Los modelos de larguero mantuvieron una participación del 53,92% en 2025, anclados por los equipos de manipulación heredados en la distribución de supermercados de América del Norte. Sin embargo, los diseños de bloque crecen a una CAGR del 6,74%, en consonancia con los despliegues de automatización en almacenes de gran altura. El palé europeo habilitado con código QR de EPAL, lanzado en 2024, combina la geometría de bloque con identificación digital para reducir las tasas de pérdida.

Los almacenes que actualizan a sistemas de recuperación por lanzadera exigen entrada en cuatro direcciones para maximizar la utilización del espacio cúbico, lo que orienta las directrices de adquisición hacia los estándares de bloque. En consecuencia, los proveedores de agrupación renegocian las combinaciones de activos, reduciendo la producción de largueros en un 5% anual mientras amplían las flotas de bloques. En los mercados asiáticos emergentes, la sensibilidad al coste sigue impulsando los pedidos de largueros, pero las cláusulas de localización en los contratos de robótica sugieren un giro gradual, lo que garantiza la coexistencia de ambos diseños hasta 2030.

Por Industria de Usuario Final: La farmacéutica y la atención médica superan a los alimentos y bebidas

Los alimentos y bebidas representaron el 33,10% de los envíos en 2025 gracias a las referencias de alta rotación que requieren un transporte rentable. El mercado de palés de madera es testigo ahora de cómo la farmacéutica y la atención médica se aceleran a una CAGR del 8,01% a medida que se expanden las cadenas de suministro de biológicos y vacunas. Estudios del Instituto de Tecnología de la Madera de Dresde destacan que la actividad antibacteriana de la madera es 13 veces superior a la de los palés de plástico H1, lo que refuerza su idoneidad para las zonas estériles.

Los nodos de cadena de frío utilizan palés certificados con tratamiento térmico y revestimientos resistentes a la humedad para cumplir con las auditorías de Buenas Prácticas de Distribución. Los operadores logísticos de transporte y almacenamiento aprovechan el aumento de los volúmenes de paquetes, mientras que el sector automotriz remodela las especificaciones de los palés cada ejercicio fiscal en respuesta a los programas de reducción de peso. En toda la industria de palés de madera, la diversificación de segmentos protege a los proveedores de la volatilidad de un único sector, sustentando un crecimiento de ingresos resiliente.

Por Tratamiento: El tratamiento térmico consolidado como norma de cumplimiento mundial

Con una participación del 52,05% en 2025, el inventario tratado térmicamente domina firmemente los corredores de exportación, con un crecimiento del 7,48% hasta 2031. Los datos de puertos del Servicio de Inspección Sanitaria de Animales y Plantas muestran la continua incautación de palés sin tratar, lo que lleva a los transportistas a pagar los 2–3 USD adicionales por los certificados de horno cbp.gov. La fumigación con bromuro de metilo sobrevive solo donde la capacidad de hornos es inaccesible o la tolerancia a la humedad del producto es baja.

La escasez de capacidad de hornos, especialmente en el África Subsahariana, retrasa los envíos, lo que impulsa esfuerzos multipartitos para desplegar hornos eléctricos modulares alimentados por miniredes solares. Los bienes destinados al mercado interno en Estados Unidos y China siguen sin tratamiento cuando la normativa lo permite, pero los crecientes proyectos de ley de bioseguridad a nivel estatal apuntan a una tolerancia cada vez menor para la madera sin tratar, lo que sugiere que el dominio del tratamiento térmico solo se afianzará.

Análisis Geográfico

Asia-Pacífico generó el 41,20% de los ingresos del mercado de palés de madera en 2025, lo que refleja los densos clústeres manufactureros y la penetración del comercio electrónico de dos dígitos. Los operadores de paquetería chinos, que gestionan 120 millones de pedidos diarios, especifican palés de entrada en cuatro direcciones con pesos en vacío inferiores a 19 kg. Los corredores logísticos impulsados por el gobierno de India amplían aún más la demanda, mientras que Japón impulsa los palés de materiales mixtos que combinan tableros de madera blanda con bloques de plástico para mayor estabilidad sísmica.

América del Norte domina en valor gracias a la agrupación avanzada y al estricto cumplimiento normativo. Los aranceles estadounidenses que pueden elevar los costes efectivos de la madera canadiense en un 39,5% aceleran el abastecimiento nacional, y el gasto en automatización de 2.100 millones de USD en 2025 consolida la adopción de palés de bloque. La cultura de estandarización de Europa mantiene altos los volúmenes de EPAL; sin embargo, las complejidades del Brexit exigen palés con doble certificado para el comercio transfronterizo con el Reino Unido, añadiendo tiempo de tramitación administrativo. Los pioneros nórdicos en automatización exigen una tolerancia de ±1 mm en las aberturas de los palés, una especificación que ahora se refleja en los contratos alemanes.

Oriente Medio y África registran la CAGR más rápida del 7,22%, ya que las zonas de libre comercio del Consejo de Cooperación del Golfo se convierten en puntos de consolidación mundial. Los corredores de transporte entre Dubái y Riad dependen de depósitos de agrupación que agilizan las rotaciones de activos hasta 4,2 viajes por mes. Sin embargo, los exportadores del África Subsahariana siguen luchando con la escasez de hornos, dependiendo de costosos palés importados. América del Sur va a la zaga, pero muestra potencial, con los códigos de palés armonizados del Mercosur que reducen los tiempos de espera en aduanas en un 18%, impulsando la inversión en instalaciones brasileñas y argentinas.

Panorama Competitivo

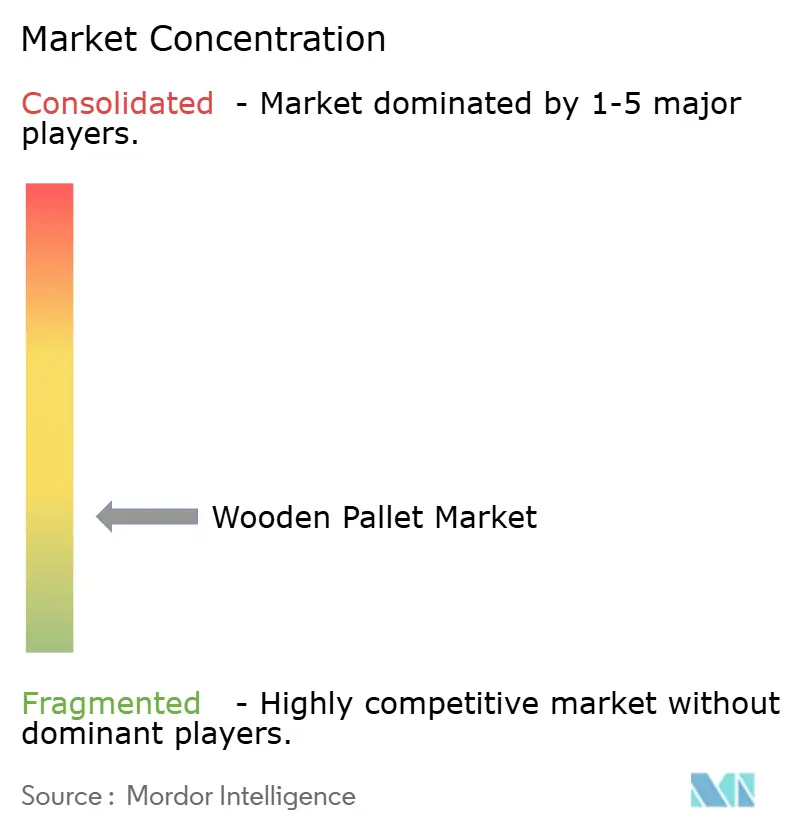

El mercado de palés de madera presenta una fragmentación moderada; las principales empresas mundiales de agrupación combinan escala con tecnología, mientras que miles de aserraderos regionales atienden la demanda impulsada por la proximidad. CHEP despliega 550.000 rastreadores autónomos en 30 países, reduciendo las reclamaciones por pérdidas en un 12% y reforzando las primas de precio. 48forty Solutions, escindida de CHEP Recycled en marzo de 2025, gestiona 90 millones de palés a través de 225 instalaciones, dominando la remanufactura en América del Norte.

La integración vertical gana impulso: UFP Industries invierte capital en automatización que reduce a la mitad las horas de trabajo por palé y protege los márgenes frente a la inflación salarial. Las solicitudes de patentes de madera con RFID integrado muestran que los innovadores apuntan a la integración plena del Internet de las Cosas a nivel de palé. Las plataformas nativas digitales como MagicPallet conectan ubicaciones con excedente y escasez dentro de grupos de usuarios cerrados, reduciendo los desplazamientos en vacío. Los especialistas regionales, como PGS Group en Europa, apuestan por la madera blanda certificada por el Programa para el Reconocimiento de Certificaciones Forestales y tiempos de respuesta rápidos, manteniendo el liderazgo en nichos frente a los gigantes mundiales.

Los aserraderos más pequeños cubren la volatilidad de la madera con contratos plurianuales de troncos e invierten en la ampliación de hornos, posicionándose como alternativas conformes a las importaciones no certificadas. Mientras tanto, las credenciales de sostenibilidad evolucionan hacia requisitos básicos: Brambles obtuvo el 100% de madera sostenible en 2024 y plantó 1,7 millones de árboles, señalando un futuro en el que las auditorías de criterios ambientales, sociales y de gobernanza influirán en los resultados de las licitaciones más que el coste unitario inicial.

Líderes de la Industria de Palés de Madera

Falkenhahn AG

CHEP (Brambles Limited)

EXZOD India Private Limited

UFP Industries, Inc.

NEFAB Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CornBoard Manufacturing comenzó la construcción de una planta en Iowa por valor de 15 millones de USD para producir palés a base de residuos.

- Marzo de 2025: CHEP Recycled completó su transformación en 48forty Solutions, formando la mayor red de gestión de palés de América del Norte.

- Febrero de 2025: UFP Industries anunció nuevas inversiones en automatización junto con los resultados del primer trimestre de 2025.

- Noviembre de 2024: Brambles desinvirtió CHEP India a LEAP India por 85 millones de USD.

Alcance del Informe Mundial del Mercado de Palés de Madera

Un palé de madera es típicamente una forma de embalaje terciario que facilita la manipulación y el transporte de mercancías e información con etiquetado y comodidad. Estos palés son la base más común para la unidad de carga, que incluye el palé y las mercancías apiladas sobre él. Generalmente se aseguran con film estirable, flejes, film retráctil, adhesivo, collar de palé y otros medios de estabilización. El mercado de palés de madera abarca el análisis cualitativo de los palés de madera nuevos y usados que circulan a nivel mundial. Los países enumerados son dinámicos en función del estado actual de la demanda, la oferta, la normativa y otros factores.

El mercado de palés de madera está segmentado por tipo de material (madera dura y madera blanda), industria de usuario final (transporte y almacenamiento, alimentos y bebidas, farmacéutica, comercio minorista, fabricación y otras industrias de usuario final) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, España, Reino Unido y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina] y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudí, Egipto, Sudáfrica y Resto de Oriente Medio y África]). El informe ofrece previsiones de mercado y tamaños de volumen para todos los segmentos anteriores.

| Madera Dura |

| Madera Blanda |

| Madera Reciclada / Madera de Ingeniería |

| Palés de Larguero |

| Palés de Bloque |

| Palés Europeos |

| Palés Personalizados / Especiales |

| Transporte y Almacenamiento |

| Alimentos y Bebidas |

| Farmacéutica y Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Fabricación (Automotriz, Química, etc.) |

| Otras Industrias de Usuario Final |

| Tratamiento Térmico (ISPM-15) |

| Fumigación con Bromuro de Metilo |

| Sin Tratamiento / Reciclado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudí | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Madera Dura | ||

| Madera Blanda | |||

| Madera Reciclada / Madera de Ingeniería | |||

| Por Tipo de Producto | Palés de Larguero | ||

| Palés de Bloque | |||

| Palés Europeos | |||

| Palés Personalizados / Especiales | |||

| Por Industria de Usuario Final | Transporte y Almacenamiento | ||

| Alimentos y Bebidas | |||

| Farmacéutica y Atención Médica | |||

| Comercio Minorista y Comercio Electrónico | |||

| Fabricación (Automotriz, Química, etc.) | |||

| Otras Industrias de Usuario Final | |||

| Por Tratamiento | Tratamiento Térmico (ISPM-15) | ||

| Fumigación con Bromuro de Metilo | |||

| Sin Tratamiento / Reciclado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudí | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de palés de madera y sus perspectivas de crecimiento?

El tamaño del mercado de palés de madera es de 64.390 millones de USD en 2026 y se prevé que alcance los 85.030 millones de USD en 2031, exhibiendo una CAGR del 5,72% durante 2026-2031.

¿Qué tipo de material lidera las ventas en el mercado de palés de madera?

Los palés de madera blanda lideran con una participación del 68,85%, aunque las variantes de madera reciclada y de ingeniería se expanden a una CAGR del 7,19%.

¿Por qué los palés de bloque están ganando impulso?

Los palés de bloque admiten entrada en cuatro direcciones, esencial para los almacenes automatizados de gran altura, y se proyecta que crezcan a una CAGR del 6,74% debido al aumento de las inversiones en automatización.

¿Cuál es el sector de usuario final de más rápido crecimiento?

La farmacéutica y la atención médica muestran la expansión más rápida con una CAGR del 8,01%, impulsada por los estrictos requisitos de cadena de frío e higiene.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de palés de madera?

La región de Oriente Medio y África registrará la CAGR más alta del 7,22%, impulsada por la expansión de las zonas de libre comercio y los proyectos de infraestructura.

Última actualización de la página el: