フレキシブル電気コンジット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 3.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル電気コンジット市場分析

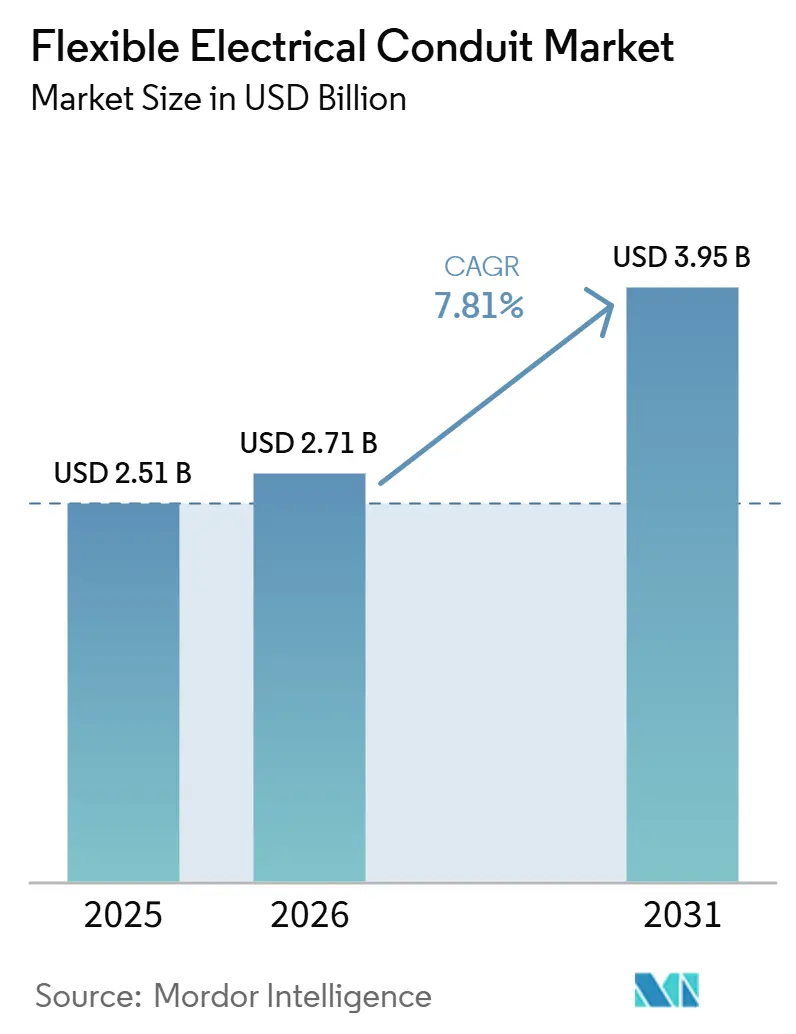

フレキシブル電気コンジット市場規模は、2025年の25.1億米ドルから2026年には27.1億米ドルへと成長し、2026年から2031年にかけて7.81%のCAGRで2031年までに39.5億米ドルに達すると予測されています。データセンター建設、5Gネットワークの高密度化、およびインフラ近代化の拡大により、液密型および難燃性製品への需要が高まっています。中国、インド、ブラジルなどの国々における公共部門の電力網アップグレードが、コンジット、継手、および付属品の複数年にわたる調達サイクルを牽引しています。製造業におけるロボティクスの採用拡大と電気自動(EV)バッテリー生産ラインが、数百万回の曲げサイクルに耐えられる超フレキシブルかつEMIシールド型バリアントへの需要を押し上げています。さらに、欧州およびアジアにおけるハロゲンフリー建築基準が、10〜15%の価格プレミアムにもかかわらず、PVCから低煙ゼロハロゲン(LSZH)化合物への移行を加速させています。一方、鉄鋼価格の20.7%上昇、アルミニウム価格の33.0%上昇、2026年1月に1ポンドあたり6.01米ドルに達した銅など、金属価格の変動が、メーカーに非金属代替品へのポートフォリオ調整を促しています。

主要レポートのポイント

- タイプ別では、フレキシブルメタリックチューブが2025年のフレキシブル電気コンジット市場シェアの30.2%をリードし、液密型フレキシブル非金属コンジットは2031年までに9.4%のCAGRで拡大すると予測されています。

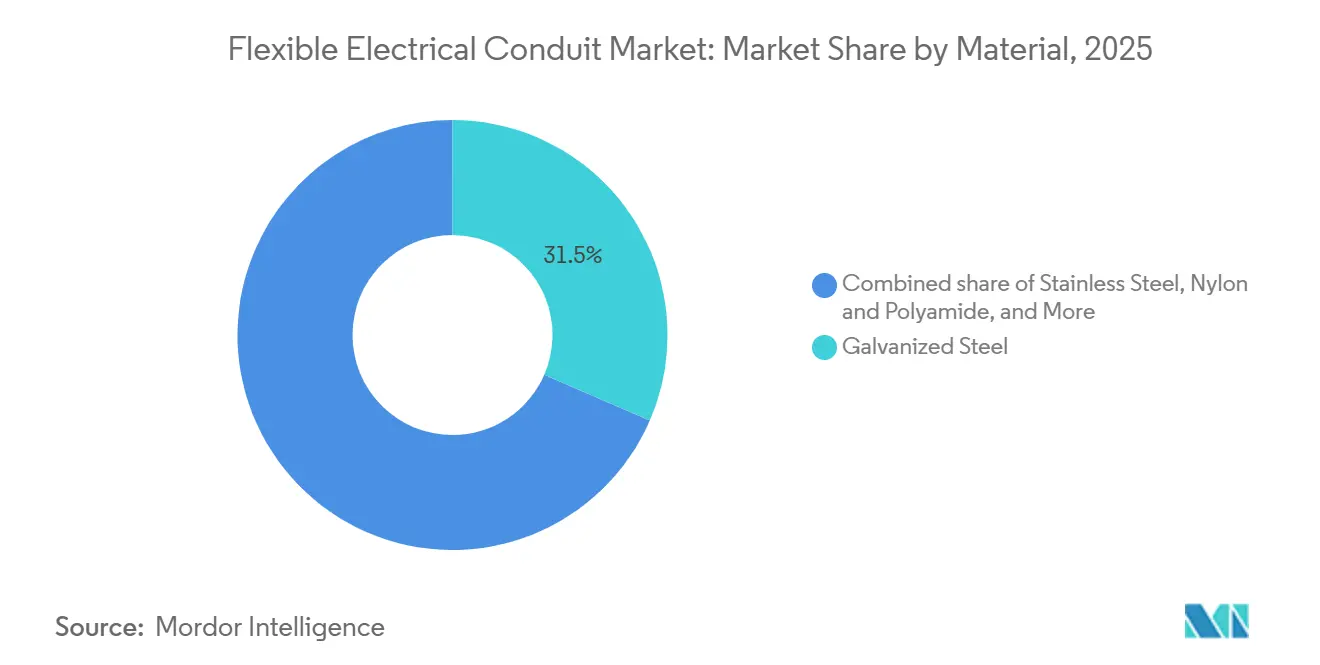

- 材料別では、溶融亜鉛めっき鋼が2025年のフレキシブル電気コンジット市場規模の31.5%を占め、ナイロン/ポリアミドは2026年から2031年にかけて10.1%のCAGRで成長すると予測されています。

- 用途別では、電力配電が2025年に27.8%の収益シェアを占め、データ通信および信号伝送が2031年までに10.5%のCAGRで加速しています。

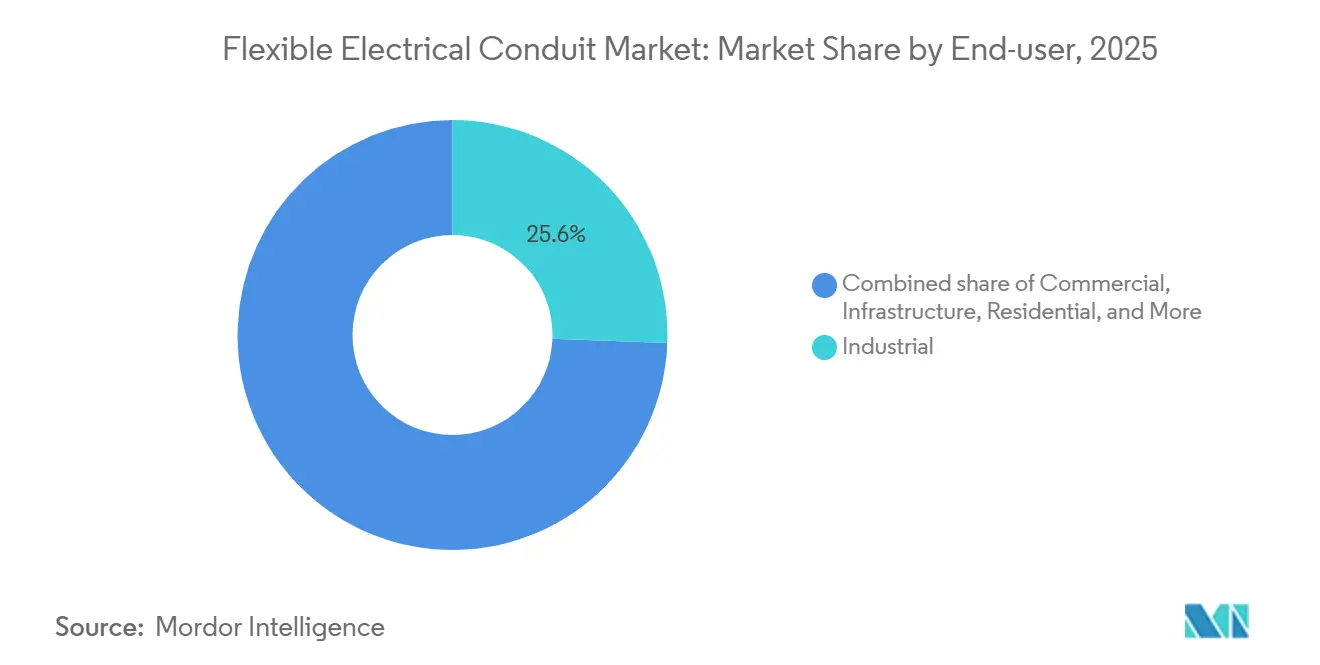

- エンドユーザー別では、産業施設が2025年の需要の25.6%を占め、インフラプロジェクトは2031年までに9.0%のCAGRで拡大しています。

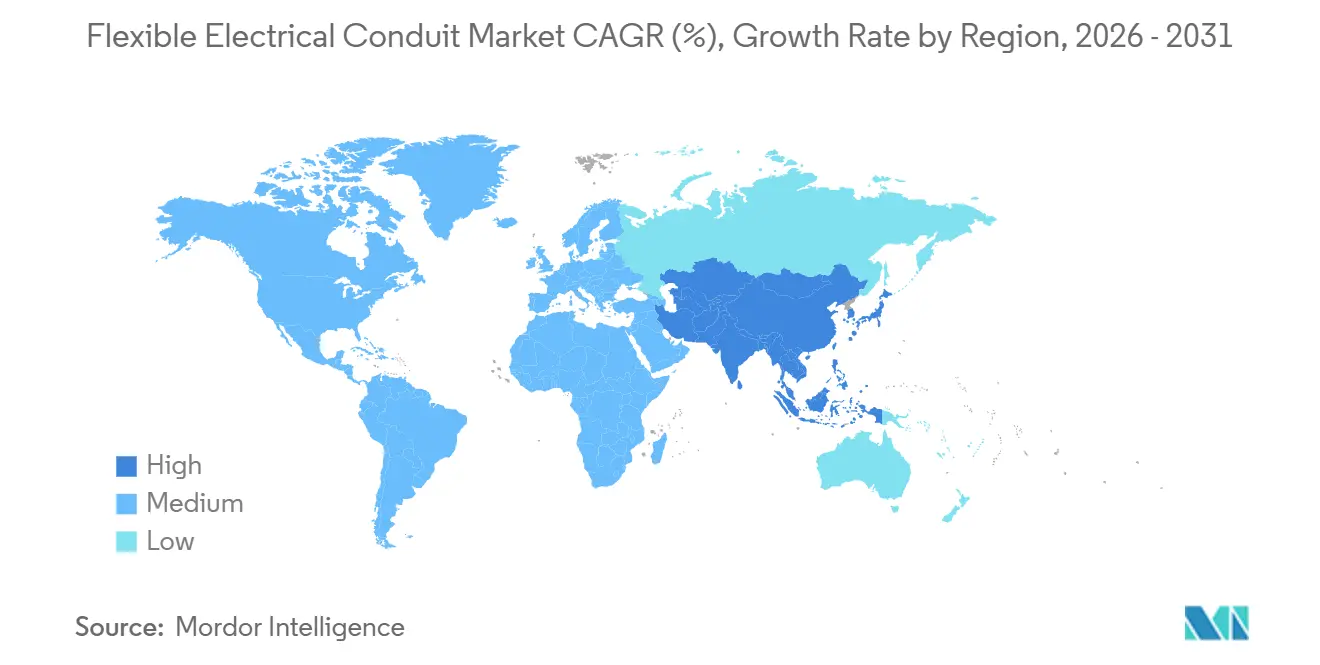

- 地域別では、北米が2025年の収益の35.0%を占めていますが、アジア太平洋地域が2031年までに8.8%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレキシブル電気コンジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンターおよび5Gケーブル配線需要の拡大 | +1.80% | 北米、中国、インド、ASEANに集中したグローバル市場 | 中期(2~4年) |

| フレキシブル設置を優先する都市インフラの改修 | +1.20% | 北米および欧州、都市化が進むアジア太平洋の主要都市への波及 | 短期(2年以内) |

| UV耐性・耐腐食性コンジットを必要とする再生可能エネルギーの建設拡大 | +1.50% | インド、中国、ブラジル、中東GCCでの早期成長を含むグローバル市場 | 長期(4年以上) |

| 液密型および難燃性配線に関する産業安全基準の強化 | +1.00% | 北米(NEC)、欧州(IEC)、中国(GB規格)が主導するグローバル市場 | 中期(2~4年) |

| 超フレキシブルダイナミックコンジットへの需要を牽引するロボティクスブーム | +0.70% | アジア太平洋(中国、日本、韓国)、北米、ドイツ | 中期(2〜4年) |

| EVバッテリーラインにおけるEMIシールドコンジットの採用 | +0.60% | アジア太平洋(中国、韓国)、北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセンターおよび5Gケーブル配線需要の拡大

ハイパースケール施設は高密度ケーブルルートを必要とし、頻繁に再構成されるため、フレキシブルメタリックチューブおよび液密型バリアントがホットアイル封じ込めおよびオーバーヘッドラダーラックに不可欠となっています。中国の国家電網は2026年から2030年にかけて配電アップグレードに5,740億米ドルを投資する見込みであり、その相当部分がAIデータハブに向けられています。また、5Gマクロおよびスモールセルサイトは、温度変動や水分浸入からファイバーおよび電源フィードを保護するためにUV安定性ナイロンコンジットに依存しています。アジア開発銀行は、エッジコンピューティングノードを支援する国境を越えたリンクを含むASEAN電力グリッドに100億米ドルを拠出しました。(1)アジア開発銀行、「ASEANパワーグリッドイニシアティブ」、bidsfactory.com米国エネルギー省は、AIサーバーの電力需要が2028年までに165〜325テラワット時に達する可能性があると予測しており、電力および信号経路への投資を持続させています。(2)Asian Power、「AIサーバー電力予測」、asian-power.com

フレキシブル設置を好む都市インフラ改修

老朽化した建物にはEV充電器、屋上太陽光パネル、およびバッテリーシステムが組み込まれており、剛性EMTが不適切な狭いスペースにコンジットを配線する必要があります。フレキシブル製品は、専用工具なしに手動で曲げ加工が可能なため、改修プロジェクトにおける作業時間を20〜30%削減します。NFPA 130規格への更新を進める米国の鉄道機関は、煙毒性コンプライアンスのためにトンネル内でLSZHコンジットを指定しています。(3)NFPA、「全米電気規程2026年版」、nfpa.orgブラジルの配電会社は、2025年から2029年にかけてのアップグレードに総額2,357億レアル(435億米ドル)の投資を計画しています。このうち約910億レアルが改善および更新に充当され、フレキシブルソリューションに重点が置かれています。さらに、屋上HVACの改修では、熱膨張によるひび割れを防ぐ液密型コンジットの使用が増加しています。

UV耐性・耐腐食性コンジットを必要とする再生可能エネルギーの建設拡大

太陽光発電所、洋上風力タービン、および砂漠の変電所は、塩水噴霧、太陽放射、および最高90℃の連続温度に耐えられるコンジットを必要とします。インドの中央電力局は、2036年までに900GWの非化石燃料容量を統合するために7.93兆インドルピー(850億米ドル)の送電投資を概説しており、LSZHおよびステンレス鋼コンジットへの需要を牽引しています。ブラジルは2039年までに400億レアル(74億米ドル)の予算で8,400kmの新送電線を建設する計画です。北海の洋上設備では、ナセル内にステンレス鋼フレキシブルコンジットを使用して振動と塩霧に対抗しており、溶融亜鉛めっき鋼は数ヶ月で腐食する可能性があります。ラオスおよびカンボジアの海底ケーブル陸揚げ局では、ASEANパワーグリッドロードマップの一環として耐腐食性ナイロンコンジットが使用されています。

液密型および難燃性配線に関する産業安全基準の強化

NFPA 70第501条は、クラスI第1区域における液密型フレキシブルメタルコンジットの使用を認めており、化学・石油化学施設がポンプモーター接続部を適合継手でアップグレードしています。UL 360およびUL 1660などの規格は、耐油性、耐候性、および–40℃での柔軟性に関する要件を規定しており、屋外製油所環境での使用を促進しています。欧州では、ATEX指令2014/34/EUが爆発性雰囲気においてCEマーク付きコンジットの使用を義務付けており、適格サプライヤーの数を制限しています。中国のGB 50217は、地下鉄および病院において低煙ゼロハロゲン製品を要求しており、メーカーにPVCの再配合または特殊熱可塑性プラスチックへの移行を促しています。(4)IEC、「低煙ハロゲンフリー規格EN 50267およびIEC 61249」、iec.ch半導体ファブは、クリーンルームでの微粒子発生最小限に抑えるためにUL 94 V-0コンジットを要求しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料(金属、PVC)価格の変動 | -1.30% | 関税による北米および欧州での急激な圧力を含むグローバル市場 | 短期(2年以内) |

| 低コストのケーブルトレイソリューションとの競合 | -0.90% | 北米および欧州の商業建設、危険場所への影響は限定的 | 中期(2~4年) |

| PVC需要に影響するハロゲンフリー建築基準 | -0.60% | 欧州、中国、オーストラリア、北米の交通インフラプロジェクトへの波及 | 中期(2〜4年) |

| 特殊ナイロンおよびステンレス鋼ブレードの地政学的供給リスク | -0.40% | アジポニトリル(米国、フランス)およびステンレス鋼(中国、インド)への集中リスクを含むグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動による利益率拡大の制約

金属コンジットメーカーは、四半期ごとの契約価格調整能力を超える鉄鋼、アルミニウム、銅の価格上昇という課題に直面しています。2026年1月、鉄鋼価格は前年比平均20.7%高、アルミニウム価格は33%上昇し、銅は1ポンドあたり6.01米ドルに達しました。これらのコスト圧力により、溶融亜鉛めっき製品の粗利益率が200〜300ベーシスポイント低下しました。さらに、米国への特定輸入品に対する50%の関税により、生産者は北米の製錬所に依存するか、USMCAパートナーを通じてサプライチェーンを迂回させることを余儀なくされ、リードタイムが長期化しています。PVC価格は2025年に26%下落しましたが、アジアの供給過剰により北米の押出業者は輸送コスト削減の恩恵を受けられず、輸入パイプとの価格差がさらに縮小しました。ナイロンの供給は、世界で4施設しかないアジポニトリルプラントの数が限られているため制約されており、ロボティクスや電気自動車などの産業に影響を与えるサプライチェーンの混乱に対して脆弱な状態が続いています。

低コストケーブルトレイソリューションとの競争

オープンシーリングオフィスおよびデータホールはラダートレイを使用しており、複数の回路が単一の経路を共有することで設置作業を最大50%削減しています。プレハブ電気スキッドは、事前設置されたトレイ配線とともに納品され、プロジェクトごとに数キロメートルのコンジットを代替します。ただし、NEC第392条の下でラダートレイが禁止されている危険区域、地下、およびEMI感応エリアでは、フレキシブル電気コンジットへの需要が継続しています。メインランにトレイを使用し、最終メーター部分のドロップにコンジットを使用するハイブリッドアプローチや完全代替が採用されていますが、標準的な商業用途では価格圧力が依然として高い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:腐食環境でシェアを拡大する液密型バリアント

フレキシブルメタリックチューブは2025年のフレキシブル電気コンジット市場の30.2%を占め、乾燥場所の分岐回路に対するNEC規格への費用対効果とコンプライアンスを反映しています。一方、液密型フレキシブル非金属コンジット(LFNC)は、廃水処理場、食品加工業者、および海洋事業者からの耐腐食ソリューションへの需要に牽引され、2031年までに9.4%の年平均成長率(CAGR)で成長すると予測されています。

作業効率はLFNC採用の重要な要因です。液密型フレキシブルメタルコンジット(LFMC)より40%軽量なLFNCは、より少ない支持材でより長いスパンを実現し、改修作業コストを最大20%削減します。さらに、EV充電ステーションでは、–40℃から80℃の温度サイクルに耐えられるペデスタルランに対して、耐候性UL 1660認定LFNCの指定が増加しています。高張力ステンレス鋼ブレードを備えた超フレキシブルメタルコンジットは、40mm未満の曲げ半径と数百万サイクルへの耐久性を必要とするロボットエンドエフェクターの標準となりつつあります。フレキシブルメタリックコンジットは中層商業ビルのコアで引き続き広く使用されていますが、規格の進化と腐食リスクへの懸念の高まりにより、市場シェアは徐々に低下すると予想されています。

材料別:ロボティクスおよび自動車需要によるナイロン・ポリアミドの急成長

溶融亜鉛めっき鋼は2025年の予測収益の31.5%を占め、フレキシブル電気コンジット市場における機械的強度とコスト優位性を示しています。ナイロンおよびポリアミドは、耐摩耗性とフレキシブルな経路を必要とするロボットメーカーおよび電気自動車(EV)パワートレインからの需要に牽引され、2031年までに10.1%の年平均成長率(CAGR)で成長すると予測されています。

アジポニトリルの供給制約により、ナイロン66の価格はPVCより45%高いプレミアムを維持しています。しかし、高速組立工程でのダウンタイムを防ぐため、完成品メーカー(OEM)はこれらの高コストを吸収しています。ステンレス鋼コンジットは現在一桁台の市場シェアにとどまっていますが、316Lステンレス鋼の塩化物腐食への耐性と優れた電磁干渉(EMI)シールド特性により、製薬クリーンルームでの採用が進んでいます。アルミニウムは、洋上プラットフォームや航空機格納庫での荷重制限に対応するために使用されています。さらに、欧州建設製品規則(CPR)規格(EN 50267/50575)および中国のGB 50217により、多くの公共施設での標準PVCの使用が制限され、低煙ゼロハロゲン(LSZH)配合への移行が加速しています。LSZH材料はコストを増加させますが、防火安全性の認証を高め、規制要件に適合しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

用途別:クラウドインフラの恩恵を受けて最速成長するデータ通信

2025年、電力配電は27.8%のシェアを占めていましたが、ハイパースケールキャンパスの増加によりCAGR 10.5%で成長するデータ通信および信号伝送に対して相対的な勢いを失いつつあります。サーバーファームにおけるフレキシブル電気コンジットへの需要は、クロストークを低減するための電力チャネルとファイバーチャネルの厳格な分離によって支えられています。

地下配管では、ダクトバンクにPVCおよびHDPEが好まれる材料であり、地上ラックの電源ドロップでは電磁ノイズを最小化するためにシールドメタリックコンジットの使用が増加しています。HVACおよび冷凍セグメントは安定しているものの、新規設置よりも交換活動が主体の成熟市場という特徴があります。さらに、EV充電コリドーの開発が屋外液密型コンジットへの漸進的な需要に貢献しており、各急速充電アイランドには電力、制御、おびネットワークケーブル配線のために20〜30メートルのコンジットが必要です。

エンドユーザー別:気候変動対応義務によりインフラが成長をリード

産業施設は、NECおよびATEX要件を満たすための防爆型LFMCおよびLSZHバリアントの使用により、2025年の売上の25.6%を占めると予測されています。一方、空港、地下鉄、トンネルを含むインフラ用途は、2031年までに年平均成長率(CAGR)9.0%で成長すると見込まれており、フレキシブル電気コンジット市場において最も成長の速いセグメントを代表しています。

米国、湾岸協力会議(GCC)、インドなどの地域の空港は、NFPA 415およびICAOの煙毒性基準に準拠するため、LSZHステンレスコンジットを使用してターミナルのアップグレードを進めています。ブラジルでは、400 ビリオ ブラジルレアル(約77.5 ビリオン 米ドル)の送電網拡張パイプラインが、変電所構内のレースウェイに対する安定した需要を牽引しています。フレキシブル電気コンジットの住宅向け普及は、住宅着工件数およびリノベーション活動と密接に連動しています。さらに、太陽光発電および蓄電システムを含む分散型エネルギーの改修工事により、住戸あたりのコンジット設置数が増加しています。電力会社および再生可能エネルギー開発業者は、塩害や高湿度が懸念される沿岸部に立地する変電所向けに、耐腐食性オプションを指定しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

地域分析

北米は2025年のフレキシブル電気コンジット市場のグローバル収益の35.0%を占め、バージニア州、テキサス州、オレゴン州のデータセンタークラスターが牽引しています。全米電気規程(NEC)の厳格な施行が液密型および鎧装コンジットバリアントへの需要を維持しています。ただし、高金利が2026年の商業不動産開発を抑制すると予想されています。カナダでは、オンタリオ州およびブリティッシュコロンビア州の回廊プロジェクトが電力網相互接続のためにコンジットに依存しており、メキシコの成長する自動車産業が危険区域コンジットソリューションへの需要を高めています。

アジア太平洋地域は、2031年までに8.8%のCAGRでグローバル最高の年平均成長率を達成すると予測されています。中国の年間電力網投資8,000億人民元(1,150億米ドル)およびインドの7.93兆インドルピー(850億米ドル)の送電インフラ計画が、コンジット展開に多大な機会を創出しています。ASEANの100億米ドルの相互接続イニシアティブが、海底ケーブル陸揚げゾーンにおける耐腐食性コンジットへの需要を牽引しています。さらに、日本および韓国の半導体製造施設は、ISOクラスのクリーンルームに超フレキシブルかつEMIシールドコンジットソリューションを必要としており、市場規模をさらに押し上げています。

欧州の市場成長は安定しており、主に規制コンプライアンスによって牽引されています。EN 50267およびATEX規格がPVCコンジットを段階的に廃止し、パリやワルシャワなどの大都市圏での低煙ゼロハロゲン(LSZH)コンジットの採用を促進しています。北海およびバルト海の洋上風力プラットフォームは、IEC 60068-2-52規格に基づく耐塩水噴霧性を備えたステンレス鋼フレキシブルコンジットを指定しています。南欧では、エネルギー貯蔵施設が屋上太陽光アレイの構造荷重を軽減するためにアルミニウムまたはナイロンコンジットを好んでいます。

南米では、ブラジルが2029年までの配電網アップグレードに2,357億レアル(456.5億米ドル)を投資し、すべてのフィーダーベイにコンジットを組み込むことで市場をリードしています。中東では、湾岸諸国が最高50℃の砂漠の周囲温度に耐えられるUV安定性ナイロンコンジットを必要とするギガワット規模の太陽光プロジェクトを推進しています。

競争環境

フレキシブル電気コンジット市場は中程度に分散しています。Atkore、Eaton、ABB、Legrand、Schneider Electricなどの主要グローバルプレーヤーは、垂直統合と材料研究開発(R&D)を活用して原材料の変動を管理しています。Hubbellは2025年にDMC Powerを8.25億米ドルで買収し、継手ポートフォリオを拡大するとともに米国内に2つの製造施設を追加しました。Atkoreは2025年にTectron Tubeラインを売却し、2026年度第2四半期に3工場を閉鎖する計画で、年間3,000万米ドルの節約を目指しています。

HellermannTyton、Electri-Flex、Anamet等の地域専門企業は、高フレックスロボティクス製品と完成品メーカー(OEM)向けのクイックターンカスタム長さによる差別化に注力しています。Delikon TubingやCTUBEなどのアジア系競合他社は、多国籍企業より15〜20%低い価格と中国のGB 50217プロジェクト向けハロゲンフリーグレードを提供することで競争しています。R&D活動は、EMIシールド用金属コアと耐腐食性のための熱可塑性オーバージャケットを備えた複合コンジットに集中しています。特許活動は、ねじ込みハブと比較して設置時間を30%短縮するプッシュロック継手に焦点を当てています。

原材料コストの上昇圧力が市場統合を促進しています。Olympus Partnersは2026年にInternational Wire Group、Hussey Copper、EMS ElektroMetall、Special CordeをPantheon Electricの下に統合し、銅陰極の供給を確保するとともにバスバーからコンジットまでのターンキーソリューションを提供しています。持続可能性が重要な差別化要因となりつつあります。ABBの2026年ロードマップは2030年までに金属コンジットにおけるリサイクル鋼の使用率80%達成を目指しており、Atkoreはフェニックス施設で30%の植物由来可塑剤を含むバイオPVC配合のパイロット試験を実施しています。

フレキシブル電気コンジット産業リーダー

Atkore International Group Inc.

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

HellermannTyton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Pantheon Electricは、International Wire Group、Hussey Copper、EMS Elektro Metall、およびSpecial Cordeを統合した新プラットフォームを導入しました。このイニシアティブは、Olympus Partnersの支援のもと、銅導体、バスバー、フレキシブルバスバー、および大電流コネクターの垂直統合サプライヤーを創出します。この統合は、電気バリューチェーン全体の利益率向上と、データセンター、再生可能エネルギープロジェクト、および産業オートメーションへの包括的ソリューション提供を目的としています。

- 2025年5月:Schneider Electricは、ミズーリ州コロンビア施設において7,360万米ドルの拡張工事を開始しました。このプロジェクトは倉庫容量を拡大し、商業用回路遮断器部品の新生産ラインを導入します。2026年3月の完成予定で、241名の雇用創出が見込まれています。このイニシアティブは、電化と再生可能エネルギー統合を支援するためにSchneider Electricが2025年までに計画した7億米ドルの米国投資プログラムの一環です。

- 2025年1月:ABBとWieland Electricは、現場でのコンジット設置時間を70%短縮し、総コストを30%削減するように設計されたモジュール式電気配電プラットフォームを発表しました。

- 2024年8月:米国エネルギー省は、送電再建プロジェクトにおける耐腐食性LFMC設置の新たな入札機会を含む電力網の強靭性強化のために18州に22億米ドルを配分しました。

グローバルフレキシブル電気コンジット市場レポートスコープ

フレキシブル電気コンジットは、金属またはプラスチック製の耐久性のある曲げ可能なチューブで、通常は波形またはスパイラルデザインを持ち、狭いスペース、コーナー、または振動耐性が必要な場所での電気配線を保護するために使用されます。ジャンクションボックスと電気機器を接続するために一般的に使用され、剛性パイプに代わるフレキシブルな代替品を提供します。

フレキシブル電気コンジット市場は、タイプ、材料、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、フレキシブルメタリックコンジット、液密型フレキシブル非金属コンジット、液密型フレキシブルメタルコンジット、およびフレキシブルメタリックチューブにセグメント化されています。材料別では、溶融亜鉛めっき鋼、ステンレス鋼、アルミニウム、PVC、ナイロン、ポリアミド、およびその他にセグメント化されています。用途別では、電力配電、データ通信、HVAC、機械、地下配線、およびその他にセグメント化されています。エンドユーザー別では、商業、産業、住宅、インフラ、電力会社、輸送、およびその他にセグメント化されています。本レポートは、主要地域の18カ国におけるフレキシブル電気コンジット市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| フレキシブルメタリックコンジット |

| 液密フレキシブル非金属コンジット(LFNC) |

| 液密フレキシブルメタルコンジット(LFMC) |

| フレキシブルメタリックチューブ(FMT) |

| 亜鉛メッキ鋼 |

| ステンレス鋼 |

| アルミニウム |

| ポリ塩化ビニル(PVC) |

| ナイロンおよびポリアミド |

| その他 |

| 電力配電 |

| データ通信および信号伝送 |

| HVACおよび冷凍 |

| 機械および設備 |

| 地下配線 |

| その他 |

| 商業 |

| 産業 |

| 住宅 |

| インフラ(空港、鉄道、トンネルなど) |

| 電力・エネルギー |

| 輸送(海洋、自動車、鉄道) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | フレキシブルメタリックコンジット | |

| 液密フレキシブル非金属コンジット(LFNC) | ||

| 液密フレキシブルメタルコンジット(LFMC) | ||

| フレキシブルメタリックチューブ(FMT) | ||

| 材料別 | 亜鉛メッキ鋼 | |

| ステンレス鋼 | ||

| アルミニウム | ||

| ポリ塩化ビニル(PVC) | ||

| ナイロンおよびポリアミド | ||

| その他 | ||

| 用途別 | 電力配電 | |

| データ通信および信号伝送 | ||

| HVACおよび冷凍 | ||

| 機械および設備 | ||

| 地下配線 | ||

| その他 | ||

| エンドユーザー別 | 商業 | |

| 産業 | ||

| 住宅 | ||

| インフラ(空港、鉄道、トンネルなど) | ||

| 電力・エネルギー | ||

| 輸送(海洋、自動車、鉄道) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フレキシブル電気コンジット市場の現在の市場規模はいくらですか?

2026年に27.1億米ドルであり、2031年までに39.5億米ドルに達すると予測されています。

最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国、インド、およびASEAN諸国における電力網アップグレードにより、8.8%のCAGRで拡大する見込みです。

最も急成長しているコンジットタイプはどれですか?

液密型フレキシブル非金属コンジットは、2031年までに9.4%のCAGRで成長すると予測されています。

ハロゲンフリー規制は材料選択にどのような影響を与えていますか?

欧州および中国でのPVC使用を削減し、LSZH、ナイロン、およびステンレス鋼代替品の需要を押し上げています。

金属価格の変動はサプライヤーにどのような影響を与えますか?

鉄鋼、アルミニウム、銅の価格変動が利益率を圧迫し、非金属コンジットラインへの移行を促進しています。

ロボティクスの採用はどこでコンジット需要を牽引していますか?

日本、韓国、ドイツ、および米国のEVバッテリー工場では、動的ケーブルモーションをサポートするために超フレキシブルナイロンコンジットを使用しています。

最終更新日: