Marktgröße und Marktanteil für flexible elektrische Leitungsrohre

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für flexible elektrische Leitungsrohre von Mordor Intelligence

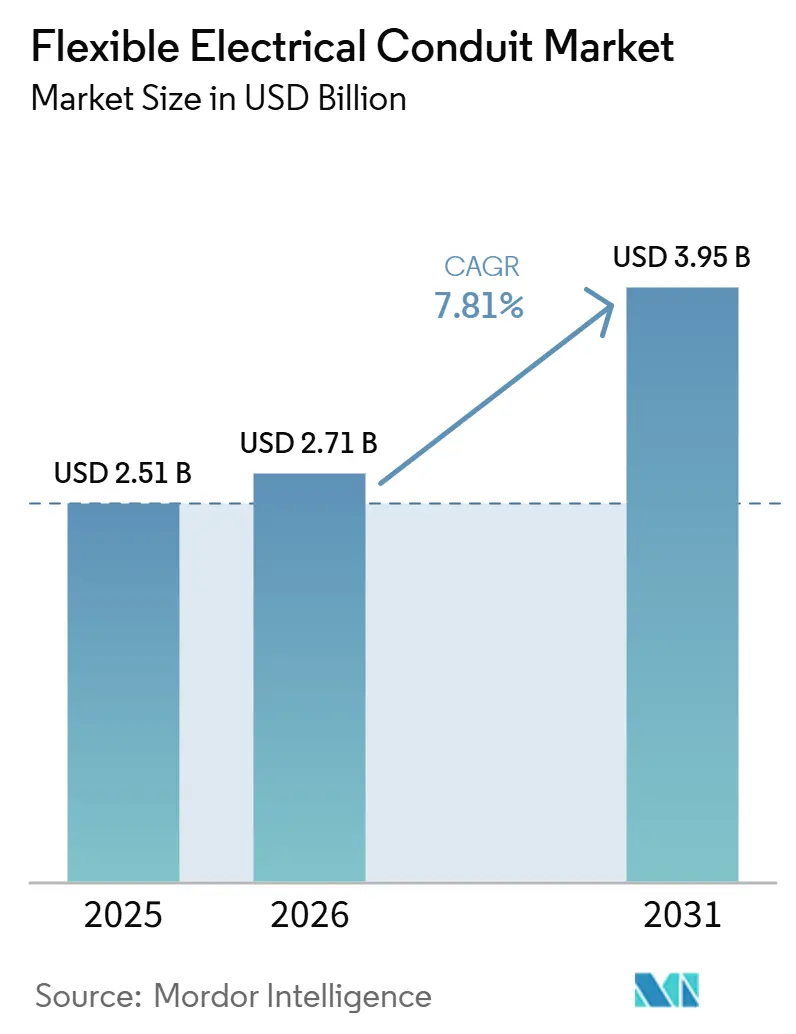

Die Größe des Marktes für flexible Elektroleitungsrohre wird voraussichtlich von 2,51 Milliarden USD im Jahr 2025 auf 2,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,95 Milliarden USD bei einer CAGR von 7,81 % im Zeitraum 2026–2031 erreichen. Der Ausbau von Rechenzentren, die Verdichtung von 5G-Netzen und die Modernisierung der Infrastruktur steigern die Nachfrage nach flüssigkeitsdichten und flammhemmenden Produkten. Öffentliche Netzaufrüstungen in Ländern wie China, Indien und Brasilien treiben mehrjährige Beschaffungszyklen für Leitungsrohre, Fittings und Zubehör an. Die zunehmende Verbreitung von Robotik in der Fertigung und in Produktionslinien für Batterien von Elektrofahrzeugen (EV) steigert den Bedarf an ultraflexiblen, EMI-abgeschirmten Varianten, die Millionen von Biegezyklen standhalten können. Darüber hinaus beschleunigen halogenfreie Bauvorschriften in Europa und Asien den Wechsel von PVC zu Verbindungen mit niedrigem Rauch und null Halogen (LSZH), trotz eines Preisaufschlags von 10–15 %. Gleichzeitig veranlasst die Volatilität der Metallpreise – wie ein Anstieg des Stahlpreises um 20,7 %, ein Anstieg des Aluminiumpreises um 33,0 % und Kupfer, das im Januar 2026 6,01 USD pro Pfund erreichte – die Hersteller dazu, ihre Portfolios in Richtung nichtmetallischer Alternativen anzupassen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte flexibles metallisches Rohr mit einem Anteil von 30,2 % am Markt für flexible Elektroleitungsrohre im Jahr 2025, während flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen wird.

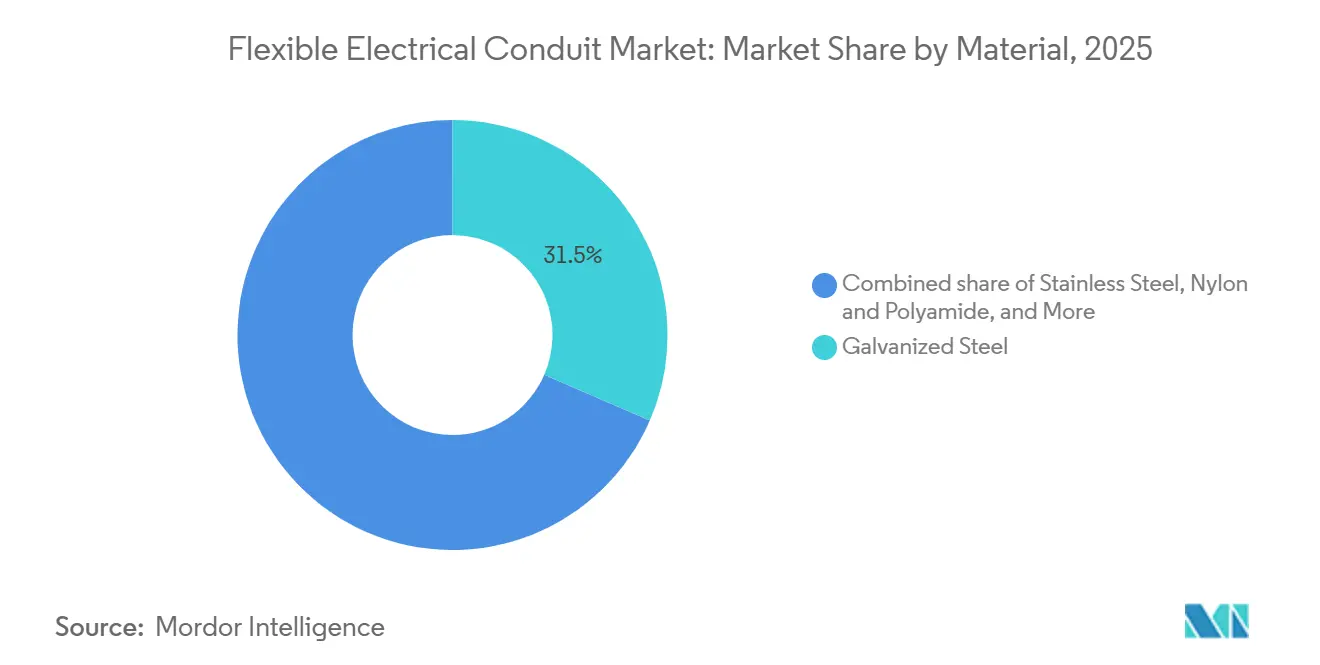

- Nach Material entfiel auf verzinkten Stahl im Jahr 2025 ein Anteil von 31,5 % am Markt für flexible Elektroleitungsrohre, und Nylon/Polyamid wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,1 % wachsen.

- Nach Anwendung entfiel auf die Stromverteilung im Jahr 2025 ein Umsatzanteil von 27,8 %; Datenkommunikation und Signalübertragung wachsen bis 2031 mit einer CAGR von 10,5 %.

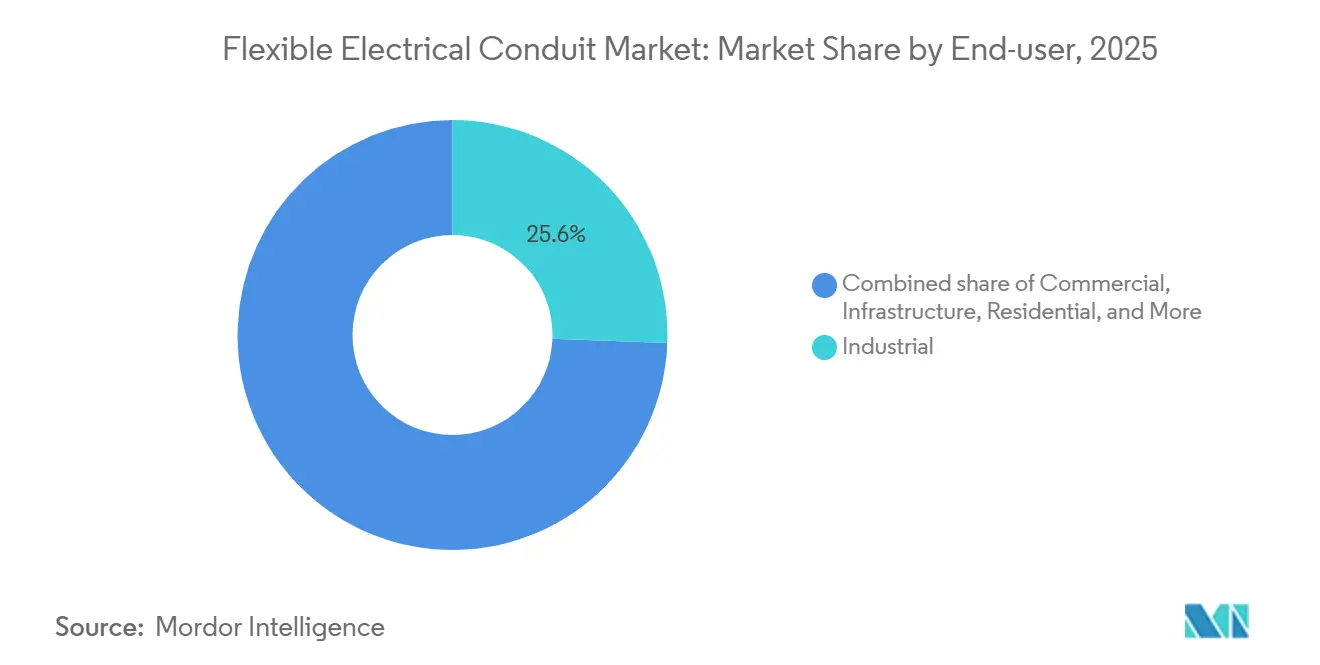

- Nach Endverbraucher repräsentierten Industrieanlagen im Jahr 2025 25,6 % der Nachfrage, während Infrastrukturprojekte bis 2031 mit einer CAGR von 9,0 % wachsen.

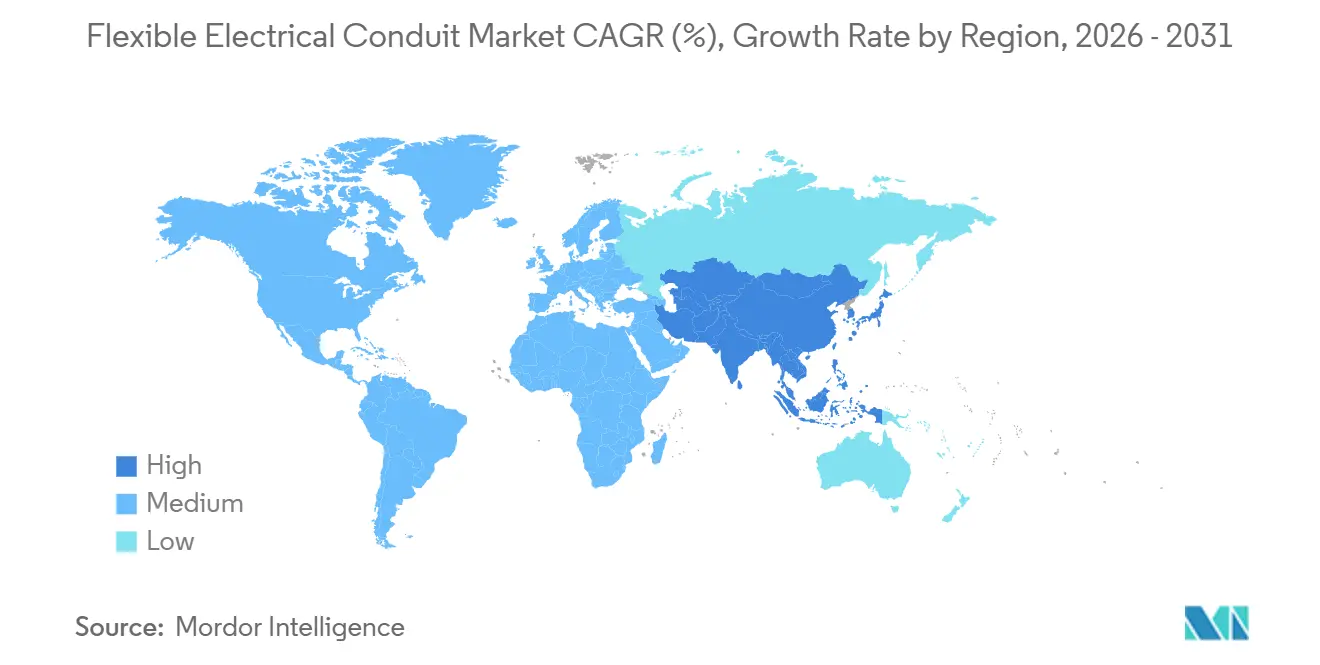

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 35,0 %, während Asien-Pazifik mit einer CAGR von 8,8 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flexible elektrische Leitungsrohre

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau des Bedarfs an Verkabelung für Rechenzentren und 5G | +1.80% | Global, mit Schwerpunkt in Nordamerika, China, Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Sanierung städtischer Infrastruktur zugunsten flexibler Installationen | +1.20% | Nordamerika und Europa, mit Ausstrahlungseffekten auf urbanisierte Ballungsräume im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau erneuerbarer Energien mit Bedarf an UV- und korrosionsbeständigen Leitungsrohren | +1.50% | Global, mit frühen Zuwächsen in Indien, China, Brasilien und dem Nahen Osten (GCC) | Langfristig (≥ 4 Jahre) |

| Strengere industrielle Sicherheitsvorschriften für flüssigkeitsdichte und flammhemmende Verkabelung | +1.00% | Global, angeführt von Nordamerika (NEC), Europa (IEC) und China (GB-Normen) | Mittelfristig (2–4 Jahre) |

| Robotikboom treibt Nachfrage nach ultraflexiblen dynamischen Leitungsrohren | +0.70% | Asien-Pazifik (China, Japan, Südkorea), Nordamerika, Deutschland | Mittelfristig (2–4 Jahre) |

| Einführung EMI-abgeschirmter Leitungsrohre in EV-Batterielinien | +0.60% | Asien-Pazifik (China, Südkorea), Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Bedarfs an Verkabelung für Rechenzentren und 5G

Hyperscale-Einrichtungen erfordern hochdichte Kabelwege, die häufig umkonfiguriert werden, wodurch flexibles metallisches Rohr und flüssigkeitsdichte Varianten für die Eindämmung heißer Gänge und Überkopf-Leiterbahnen unverzichtbar sind. Das chinesische Staatsunternehmen State Grid plant für den Zeitraum 2026–2030 Investitionen von 574 Milliarden USD in Verteilungsaufrüstungen, wobei ein erheblicher Teil auf KI-Datenzentren entfällt. Darüber hinaus sind 5G-Makro- und Kleinzellstandorte auf UV-stabiles Nylon-Leitungsrohr angewiesen, um Glasfaser- und Stromzuleitungen vor Temperaturschwankungen und Feuchtigkeitseintritt zu schützen. Die Asiatische Entwicklungsbank hat 10 Milliarden USD für das ASEAN-Stromnetz bereitgestellt, einschließlich grenzüberschreitender Verbindungen, die Edge-Computing-Knoten unterstützen. (1)Asiatische Entwicklungsbank, "ASEAN-Stromnetz-Initiative," bidsfactory.comDas US-Energieministerium prognostiziert, dass der Strombedarf von KI-Servern bis 2028 165–325 TWh erreichen könnte, was Investitionen in Strom- und Signalwege aufrechterhalten wird.(2)Asian Power, "KI-Server-Stromprognose," asian-power.com

Städtische Infrastrukturnachrüstungen begünstigen flexible Installationen

Ältere Gebäude werden mit EV-Ladestationen, Dach-Solaranlagen und Batteriesystemen ausgestattet, was Installateure dazu zwingt, Leitungsrohre durch enge Räume zu verlegen, in denen starre EMT-Rohre ungeeignet sind. Flexible Produkte reduzieren den Arbeitsaufwand bei Sanierungsprojekten um 20–30 %, da Biegungen manuell ohne spezielle Werkzeuge geformt werden können. US-amerikanische Bahnbehörden, die auf NFPA-130-Normen umstellen, schreiben LSZH-Leitungsrohre in Tunneln zur Einhaltung der Rauchgiftigkeit vor. (3)NFPA, "Nationaler Elektrocode 2026," nfpa.org Brasilianische Verteilungsunternehmen haben Investitionen in Höhe von insgesamt 235,7 Milliarden BRL (43,5 Milliarden USD) für Aufrüstungen zwischen 2025 und 2029 geplant. Davon sind fast 91 Milliarden BRL für Verbesserungen und Erneuerungen vorgesehen, mit einem deutlichen Schwerpunkt auf flexiblen Lösungen. Darüber hinaus werden bei der Sanierung von Dach-HLK-Anlagen zunehmend flüssigkeitsdichte Leitungsrohre eingesetzt, da diese thermische Ausdehnung ohne Rissbildung standhalten können.

Ausbau erneuerbarer Energien mit Bedarf an UV- und korrosionsbeständigen Leitungsrohren

Photovoltaikparks, Offshore-Windturbinen und Wüstenumspannwerke benötigen Leitungsrohre, die Salzsprühnebel, Sonnenstrahlung und Dauertemperaturen von bis zu 90 °C standhalten können. Die indische Zentrale Elektrizitätsbehörde hat eine Übertragungsinvestition von 7,93 Billionen INR (85 Milliarden USD) skizziert, um bis 2036 900 GW nicht-fossile Kapazität zu integrieren, was die Nachfrage nach LSZH- und Edelstahl-Leitungsrohren antreibt. Brasilien plant den Bau von 8.400 km neuer Übertragungsleitungen bis 2039 mit einem Budget von 40 Milliarden BRL (7,4 Milliarden USD). Offshore-Installationen in der Nordsee verwenden flexible Edelstahl-Leitungsrohre in Gondeln, um Vibrationen und Salzsprühnebel standzuhalten, der verzinkten Stahl andernfalls innerhalb weniger Monate korrodieren würde. Unterwasserkabel-Landestationen in Laos und Kambodscha verwenden korrosionsbeständige Nylon-Leitungsrohre als Teil des ASEAN-Stromnetz-Fahrplans.

Strengere industrielle Sicherheitsvorschriften für flüssigkeitsdichte und flammhemmende Verkabelung

NFPA 70 Artikel 501 erlaubt die Verwendung von flüssigkeitsdichtem flexiblem Metallleitungsrohr in Klasse-I-Division-1-Zonen, was chemische und petrochemische Anlagen dazu veranlasst, Pumpen-Motor-Verbindungen mit konformen Fittings aufzurüsten. Normen wie UL 360 und UL 1660 legen Anforderungen an Ölbeständigkeit, Sonnenlichtbeständigkeit und Flexibilität bei –40 °C fest und fördern deren Einsatz in Außenraffinerie-Umgebungen. In Europa schreibt die ATEX-Richtlinie 2014/34/EU die Verwendung von CE-gekennzeichneten Leitungsrohren in explosionsgefährdeten Bereichen vor, wodurch die Anzahl der zugelassenen Lieferanten begrenzt wird. Chinas GB 50217 schreibt Produkte mit niedrigem Rauch und null Halogen in U-Bahnen und Krankenhäusern vor und drängt Hersteller dazu, PVC neu zu formulieren oder auf Spezialthermoplaste umzusteigen. (4)IEC, "Normen für niedrigen Rauch und halogenfreie Produkte EN 50267 & IEC 61249," iec.ch Halbleiterfabriken fordern UL-94-V-0-Leitungsrohre, um die Partikelbildung in Reinräumen zu minimieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise (Metall, PVC) | -1.30% | Global, mit akutem Druck in Nordamerika und Europa aufgrund von Zöllen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige Kabeltrassenlösungen | -0.90% | Gewerblicher Hochbau in Nordamerika und Europa, mit begrenzten Auswirkungen an gefährlichen Standorten | Mittelfristig (2–4 Jahre) |

| Halogenfreie Bauvorschriften belasten die PVC-Nachfrage | -0.60% | Europa, China, Australien, mit Ausstrahlungseffekten auf Nahverkehrsprojekte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Geopolitisches Versorgungsrisiko für Spezial-Nylon und Edelstahlgeflecht | -0.40% | Global, mit Konzentrationsrisiko bei Adiponitril (USA, Frankreich) und Edelstahl (China, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise schränkt Margenausweitung ein

Hersteller von Metallleitungsrohren stehen vor Herausforderungen durch erhebliche Preissteigerungen bei Stahl, Aluminium und Kupfer, die ihre Fähigkeit zur Anpassung der Quartalsvertragspreise übersteigen. Im Januar 2026 lagen die Stahlpreise im Durchschnitt 20,7 % höher als im Vorjahr, die Aluminiumpreise stiegen um 33 %, und Kupfer erreichte 6,01 USD pro Pfund. Dieser Kostendruck hat die Bruttomargen bei verzinkten Produkten um 200–300 Basispunkte reduziert. Darüber hinaus hat ein Zoll von 50 % auf bestimmte Importe in die Vereinigten Staaten die Hersteller gezwungen, auf nordamerikanische Schmelzhütten zurückzugreifen oder Lieferketten über USMCA-Partner umzuleiten, was zu längeren Vorlaufzeiten führt. Während die PVC-Preise im Jahr 2025 um 26 % sanken, verhinderte ein Überangebot in Asien, dass nordamerikanische Extruder von Frachtkostensenkungen profitierten, was den Preisunterschied zu importierten Rohren weiter verringerte. Das Nylon-Angebot bleibt durch die geringe Anzahl von Adiponitril-Anlagen weltweit – nur vier Einrichtungen – eingeschränkt, was die Lieferkette anfällig für Störungen macht und Branchen wie Robotik und Elektrofahrzeuge beeinträchtigt.

Wettbewerb durch kostengünstige Kabelpritschenlösungen

Büros mit offenen Decken und Datenhallen verwenden Leiterbahnen, die den Installationsaufwand um bis zu 50 % reduzieren, da mehrere Stromkreise einen einzigen Weg teilen. Vorgefertigte elektrische Skids, die mit vorinstallierter Trassenverdrahtung geliefert werden, ersetzen mehrere Kilometer Leitungsrohr pro Projekt. Die Nachfrage nach flexiblen Elektroleitungsrohren besteht jedoch weiterhin in gefährlichen, unterirdischen und EMI-empfindlichen Bereichen, in denen Leiterbahnen gemäß NEC-Artikel 392 verboten sind. Hybridansätze – wie die Verwendung von Trassen für Hauptleitungen und Leitungsrohren für Endmeter-Abgänge oder vollständige Substitution – werden eingesetzt, obwohl der Preisdruck bei Standard-Gewerbeanwendungen hoch bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flüssigkeitsdichte Varianten gewinnen Marktanteile in korrosiven Umgebungen

Flexibles metallisches Rohr machte im Jahr 2025 30,2 % des Marktes für flexible Elektroleitungsrohre aus, was seine Kosteneffizienz und die Konformität mit NEC-Normen für Zweigstromkreise an trockenen Standorten widerspiegelt. Im Gegensatz dazu wird flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr (LFNC) voraussichtlich mit einer CAGR von 9,4 % bis 2031 wachsen, angetrieben durch die Nachfrage von Abwasseranlagen, Lebensmittelverarbeitern und Schifffahrtsbetreibern nach korrosionsbeständigen Lösungen.

Arbeitseffizienz ist ein wesentlicher Faktor bei der Einführung von LFNC. Mit einem um 40 % geringeren Gewicht als flüssigkeitsdichtes flexibles Metallleitungsrohr (LFMC) ermöglicht LFNC längere Spannweiten mit weniger Stützen, was die Sanierungsarbeitskosten um bis zu 20 % senkt. Darüber hinaus schreiben EV-Ladestationen zunehmend sonnenlichtbeständiges, nach UL 1660 gelistetes LFNC für Sockelläufe vor, die Temperaturzyklen von –40 °C bis 80 °C standhalten können. Ultraflexibles Metallleitungsrohr mit hochfestem Edelstahlgeflecht wird zum Standard für Roboter-Endeffektor-Einheiten, die Biegeradien unter 40 mm und die Fähigkeit erfordern, Millionen von Zyklen zu überstehen. Während flexibles Metallleitungsrohr in mittleren Gewerbegebäuden weiterhin weit verbreitet ist, wird sein Marktanteil aufgrund sich entwickelnder Vorschriften und zunehmender Bedenken hinsichtlich Korrosionsrisiken voraussichtlich allmählich sinken.

Nach Material: Nylon und Polyamid steigen aufgrund der Nachfrage aus Robotik und Automobilindustrie

Verzinkter Stahl machte im Jahr 2025 31,5 % des prognostizierten Umsatzes aus und unterstreicht seine mechanische Stärke und seinen Kostenvorteil im Markt für flexible Elektroleitungsrohre. Nylon und Polyamid werden voraussichtlich mit einer CAGR von 10,1 % bis 2031 wachsen, angetrieben durch die Nachfrage von Roboterherstellern und Elektrofahrzeug-Antriebssträngen, die abriebfeste und flexible Leitungswege benötigen.

Engpässe bei der Adiponitril-Versorgung haben die Nylon-66-Preise auf einem Aufschlag von 45 % gegenüber PVC gehalten. Originalgerätehersteller (OEMs) absorbieren diese höheren Kosten jedoch, um Ausfallzeiten in Hochgeschwindigkeits-Montageoperationen zu vermeiden. Edelstahl-Leitungsrohr, das derzeit einen einstelligen Marktanteil hält, gewinnt in pharmazeutischen Reinräumen aufgrund der Beständigkeit von 316L-Edelstahl gegen Chloridkorrosion und seiner überlegenen elektromagnetischen Abschirmeigenschaften (EMI) an Bedeutung. Aluminium wird eingesetzt, um Lastbeschränkungen auf Offshore-Plattformen und in Flugzeughangars zu begegnen. Darüber hinaus haben die europäischen Normen der Bauproduktenverordnung (CPR) (EN 50267/50575) und Chinas GB 50217 die Verwendung von Standard-PVC in vielen öffentlichen Bereichen eingeschränkt und den Wechsel zu Formulierungen mit niedrigem Rauch und null Halogen (LSZH) beschleunigt. Obwohl LSZH-Materialien die Kosten erhöhen, verbessern sie die Brandsicherheitsnachweise und entsprechen den regulatorischen Anforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Datenkommunikation wächst am schnellsten dank Cloud-Infrastruktur-Boom

Im Jahr 2025 entfiel auf die Stromverteilung ein Anteil von 27,8 %; sie verliert jedoch relativ an Dynamik gegenüber Datenkommunikation und Signalübertragung, die aufgrund der zunehmenden Anzahl von Hyperscale-Campussen mit einer CAGR von 10,5 % wachsen. Die Nachfrage nach flexiblen Elektroleitungsrohren in Serverfarmen wird durch die strikte Trennung von Strom- und Glasfaserkanälen zur Reduzierung von Übersprechen unterstützt.

Für unterirdische Versorgungsleitungen sind PVC und HDPE bevorzugte Materialien für Kabelkanäle, während oberirdische Rack-Stromabgänge zunehmend abgeschirmtes Metallleitungsrohr verwenden, um elektromagnetisches Rauschen zu minimieren. Die HLK- und Kältesegmente bleiben stabil, sind jedoch durch reife Märkte gekennzeichnet, die hauptsächlich durch Ersatzaktivitäten und nicht durch Neuinstallationen angetrieben werden. Darüber hinaus trägt die Entwicklung von EV-Ladekorridoren zu einem inkrementellen Bedarf an flüssigkeitsdichtem Außenleitungsrohr bei, wobei jede Schnelllade-Insel 20–30 Meter Leitungsrohr für Strom-, Steuer- und Netzwerkkabel benötigt.

Nach Endverbraucher: Infrastruktur führt das Wachstum durch klimaresistente Mandate an

Industrieanlagen werden voraussichtlich 25,6 % des Umsatzes im Jahr 2025 ausmachen, angetrieben durch den Einsatz von explosionsgeschützten LFMC- und LSZH-Varianten zur Erfüllung der NEC- und ATEX-Anforderungen. Infrastrukturanwendungen, einschließlich Flughäfen, U-Bahnen und Tunnel, werden jedoch voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,0 % bis 2031 wachsen und stellen damit das am schnellsten wachsende Segment im Markt für flexible Elektroinstallationsrohre dar.

Flughäfen in Regionen wie den Vereinigten Staaten, dem Golf-Kooperationsrat und Indien rüsten ihre Terminals mit LSZH-Edelstahlrohren auf, um die Anforderungen der NFPA 415 und der ICAO-Rauchgiftigkeit-Standards zu erfüllen. In Brasilien treibt das Netzausbau-Programm im Wert von 40 Milliarden BRL (ca. 7,75 Milliarden USD) eine konstante Nachfrage nach Kabelkanälen in Umspannwerken an. Die Akzeptanz flexibler Elektroinstallationsrohre im Wohnbereich ist eng mit Wohnungsbaubeginnen und Renovierungsaktivitäten verknüpft. Darüber hinaus erhöhen dezentrale Energienachrüstungen, einschließlich Solar- und Speichersystemen, die Anzahl der Rohrinstallationen pro Wohneinheit. Versorgungsunternehmen und Entwickler erneuerbarer Energien schreiben korrosionsbeständige Optionen für Umspannwerke in Küstengebieten vor, die anfällig für Salzgischt und hohe Luftfeuchtigkeit sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 35,0 % des globalen Umsatzes im Markt für flexible Elektroleitungsrohre aus, angetrieben durch Rechenzentrumscluster in Virginia, Texas und Oregon. Die strikte Durchsetzung des Nationalen Elektrocodes (NEC) hält die Nachfrage nach flüssigkeitsdichten und gepanzerten Leitungsrohrvarianten aufrecht. Höhere Zinssätze werden jedoch voraussichtlich die gewerbliche Immobilienentwicklung im Jahr 2026 dämpfen. In Kanada sind Korridorprojekte in Ontario und British Columbia auf Leitungsrohre für Netzverbindungen angewiesen, während Mexikos wachsende Automobilindustrie die Nachfrage nach Leitungsrohrlösungen für gefährliche Bereiche steigert.

Die Asien-Pazifik-Region wird voraussichtlich die höchste CAGR weltweit von 8,8 % bis 2031 erreichen. Chinas jährliche Netzinvestition von 800 Milliarden RMB (115 Milliarden USD) und Indiens Übertragungsinfrastrukturplan von 7,93 Billionen INR (85 Milliarden USD) schaffen erhebliche Möglichkeiten für den Einsatz von Leitungsrohren. Die ASEAN-Region mit ihrer 10-Milliarden-USD-Verbindungsinitiative treibt die Nachfrage nach korrosionsbeständigen Leitungsrohren in Unterwasserkabel-Landezonen an. Darüber hinaus benötigen Halbleiterfertigungsanlagen in Japan und Südkorea ultraflexible und EMI-abgeschirmte Leitungsrohrlösungen für ISO-Klasse-Reinräume, was die Marktvolumina weiter steigert.

Das Marktwachstum in Europa ist stetig und wird hauptsächlich durch die Einhaltung regulatorischer Vorschriften angetrieben. Die Normen EN 50267 und ATEX schaffen PVC-Leitungsrohre ab und fördern die Einführung von Leitungsrohren mit niedrigem Rauch und null Halogen (LSZH) in Ballungsräumen wie Paris und Warschau. Offshore-Windplattformen in der Nordsee und der Ostsee schreiben flexibles Edelstahl-Leitungsrohr mit Salzsprühnebelbeständigkeit gemäß IEC-60068-2-52-Normen vor. In Südeuropa bevorzugen Energiespeicheranlagen Aluminium- oder Nylon-Leitungsrohre, um die Strukturlasten auf dachmontierten Solaranlagen zu reduzieren.

In Südamerika führt Brasilien den Markt mit einer Investition von 235,7 Milliarden BRL (45,65 Milliarden USD) bis 2029 für Aufrüstungen des Verteilungsnetzes an, wobei Leitungsrohre in jedem Einspeisungsfeld eingesetzt werden. Im Nahen Osten treiben Golfstaaten Gigawatt-Solarvorhaben voran, die UV-stabiles Nylon-Leitungsrohr erfordern, das Umgebungstemperaturen in der Wüste von bis zu 50 °C standhalten kann.

Wettbewerbslandschaft

Der Markt für flexible Elektroleitungsrohre ist mäßig fragmentiert. Wichtige globale Akteure, darunter Atkore, Eaton, ABB, Legrand und Schneider Electric, nutzen vertikale Integration und Forschung und Entwicklung (F&E) im Bereich Materialien, um die Rohstoffvolatilität zu bewältigen. Die Übernahme von DMC Power durch Hubbell für 825 Millionen USD im Jahr 2025 erweiterte sein Fittings-Portfolio und fügte zwei Fertigungsanlagen in den Vereinigten Staaten hinzu. Atkore veräußerte seine Tectron-Tube-Linie im Jahr 2025 und plant, drei Werke im Geschäftsquartal Q2 2026 zu schließen, mit dem Ziel, jährliche Einsparungen von 30 Millionen USD zu erzielen.

Regionale Spezialisten wie HellermannTyton, Electri-Flex und Anamet setzen auf Differenzierung durch hochflexible Robotikprodukte und schnell lieferbare Sonderlängen, die auf Originalgerätehersteller (OEMs) zugeschnitten sind. Asiatische Wettbewerber wie Delikon Tubing und CTUBE konkurrieren durch Preise, die 15–20 % unter denen multinationaler Unternehmen liegen, sowie durch halogenfreie Qualitäten, die für chinesische GB-50217-Projekte entwickelt wurden. F&E-Bemühungen konzentrieren sich auf Verbundleitungsrohre mit metallischen Kernen für elektromagnetische Abschirmung (EMI) und thermoplastischen Außenmänteln für Korrosionsbeständigkeit. Die Patentaktivität konzentriert sich auf Druckverriegelungs-Fittings, die die Installationszeiten im Vergleich zu Gewindeanschlüssen um 30 % reduzieren.

Steigende Inputkostendrücke treiben die Marktkonsolidierung voran. Olympus Partners fusionierte International Wire Group, Hussey Copper, EMS ElektroMetall und Special Corde im Jahr 2026 unter Pantheon Electric, um Kupferkathoden-Versorgungen zu sichern und schlüsselfertige Lösungen von Sammelschienen bis hin zu Leitungsrohren anzubieten. Nachhaltigkeit wird zu einem wichtigen Differenzierungsmerkmal: ABBs Fahrplan für 2026 zielt darauf ab, bis 2030 80 % Recyclingstahlanteil in seinen Metallleitungsrohren zu erreichen, während Atkore Bio-PVC-Formulierungen mit 30 % pflanzenbasiertem Weichmacher in seiner Anlage in Phoenix pilotgetestet hat.

Marktführer der Branche für flexible elektrische Leitungsrohre

-

Atkore International Group Inc.

-

ABB Ltd.

-

Eaton Corporation plc

-

Schneider Electric SE

-

HellermannTyton

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Pantheon Electric hat eine neue Plattform eingeführt, die International Wire Group, Hussey Copper, EMS Elektro Metall und Special Corde integriert. Diese Initiative schafft einen vertikal integrierten Lieferanten von Kupferleitern, Sammelschienen, flexiblen Sammelschienen und Hochstromverbindern mit Unterstützung von Olympus Partners. Die Konsolidierung zielt darauf ab, die Margen entlang der elektrischen Wertschöpfungskette zu verbessern und umfassende Lösungen für Rechenzentren, Projekte im Bereich erneuerbare Energien und industrielle Automatisierung zu liefern.

- Mai 2025: Schneider Electric hat eine Erweiterung im Wert von 73,6 Millionen USD in seiner Anlage in Columbia, Missouri, begonnen. Das Projekt wird die Lagerkapazität erhöhen und neue Produktionslinien für gewerbliche Leistungsschalterkomponenten einführen. Die für März 2026 geplante Fertigstellung der Erweiterung soll voraussichtlich 241 Arbeitsplätze schaffen. Diese Initiative ist Teil von Schneider Electrics umfassenderem US-Investitionsprogramm von 700 Millionen USD, das bis 2025 geplant ist, um die Elektrifizierung und Integration erneuerbarer Energien zu unterstützen.

- Januar 2025: ABB und Wieland Electric haben eine modulare elektrische Verteilungsplattform eingeführt, die die Installationszeit für Leitungsrohre vor Ort um 70 % reduzieren und die Gesamtkosten um 30 % senken soll.

- August 2024: Das US-Energieministerium hat 2,2 Milliarden USD an 18 Bundesstaaten vergeben, um die Netzresilienz zu stärken, einschließlich neuer Ausschreibungsmöglichkeiten für korrosionsbeständige LFMC-Installationen in Übertragungswiederaufbauprojekten.

Berichtsumfang des globalen Marktes für flexible elektrische Leitungsrohre

Ein flexibles Elektroleitungsrohr ist ein langlebiges, biegbares Rohr, das typischerweise aus Metall oder Kunststoff mit einem gewellten oder spiralförmigen Design besteht und zum Schutz elektrischer Leitungen in engen Räumen, Ecken oder Bereichen verwendet wird, die Vibrationsbeständigkeit erfordern. Es wird häufig verwendet, um Verteilerdosen mit elektrischen Geräten zu verbinden und bietet eine flexible Alternative zu starren Rohren.

Der Markt für flexible Elektroleitungsrohre ist nach Typ, Material, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in flexibles metallisches Leitungsrohr, flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr, flüssigkeitsdichtes flexibles Metallleitungsrohr und flexibles metallisches Rohr segmentiert. Nach Material ist der Markt in verzinkten Stahl, Edelstahl, Aluminium, PVC, Nylon, Polyamid und andere segmentiert. Nach Anwendung ist der Markt in Stromverteilung, Datenkommunikation, HLK, Maschinen, unterirdische Verkabelung und andere segmentiert. Nach Endverbraucher ist der Markt in Gewerbe, Industrie, Wohngebäude, Infrastruktur, Versorgungsunternehmen, Transport und andere segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für flexible Elektroleitungsrohre in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Flexibles metallisches Leitungsrohr |

| Flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr (LFNC) |

| Flüssigkeitsdichtes flexibles metallisches Leitungsrohr (LFMC) |

| Flexibles metallisches Rohr (FMT) |

| Verzinkter Stahl |

| Edelstahl |

| Aluminium |

| Polyvinylchlorid (PVC) |

| Nylon und Polyamid |

| Sonstige |

| Stromverteilung |

| Datenkommunikation und Signalübertragung |

| HLK und Kältetechnik |

| Maschinen und Anlagen |

| Untergrundverkabelung |

| Sonstige |

| Gewerbe |

| Industrie |

| Wohngebäude |

| Infrastruktur (Flughäfen, Schiene, Tunnel usw.) |

| Versorgungsunternehmen und Energie |

| Transport (Marine, Automobil, Eisenbahn) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Flexibles metallisches Leitungsrohr | |

| Flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr (LFNC) | ||

| Flüssigkeitsdichtes flexibles metallisches Leitungsrohr (LFMC) | ||

| Flexibles metallisches Rohr (FMT) | ||

| Nach Material | Verzinkter Stahl | |

| Edelstahl | ||

| Aluminium | ||

| Polyvinylchlorid (PVC) | ||

| Nylon und Polyamid | ||

| Sonstige | ||

| Nach Anwendung | Stromverteilung | |

| Datenkommunikation und Signalübertragung | ||

| HLK und Kältetechnik | ||

| Maschinen und Anlagen | ||

| Untergrundverkabelung | ||

| Sonstige | ||

| Nach Endverbraucher | Gewerbe | |

| Industrie | ||

| Wohngebäude | ||

| Infrastruktur (Flughäfen, Schiene, Tunnel usw.) | ||

| Versorgungsunternehmen und Energie | ||

| Transport (Marine, Automobil, Eisenbahn) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flexible Elektroleitungsrohre?

Er beläuft sich im Jahr 2026 auf 2,71 Milliarden USD und wird bis 2031 voraussichtlich 3,95 Milliarden USD erreichen.

Welche Region bietet die schnellsten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,8 % wachsen, dank Netzaufrüstungen in China, Indien und den ASEAN-Staaten.

Welcher Leitungsrohrtyp wächst am schnellsten?

Flüssigkeitsdichtes flexibles nichtmetallisches Leitungsrohr wird bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen.

Wie wirken sich halogenfreie Vorschriften auf die Materialauswahl aus?

Sie reduzieren die PVC-Nutzung in Europa und China und fördern LSZH-, Nylon- und Edelstahl-Alternativen.

Welche Auswirkungen haben Metallpreisschwankungen auf die Lieferanten?

Die Volatilität bei Stahl, Aluminium und Kupfer drückt die Margen und fördert den Wechsel zu nichtmetallischen Leitungsrohrlinien.

Wo treibt die Einführung von Robotik die Nachfrage nach Leitungsrohren an?

Japan, Südkorea, Deutschland und US-amerikanische EV-Batteriewerke verwenden ultraflexibles Nylon-Leitungsrohr, um dynamische Kabelbewegungen zu unterstützen.

Seite zuletzt aktualisiert am: