Taille et part du marché des conduits électriques flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.71 Milliards de dollars |

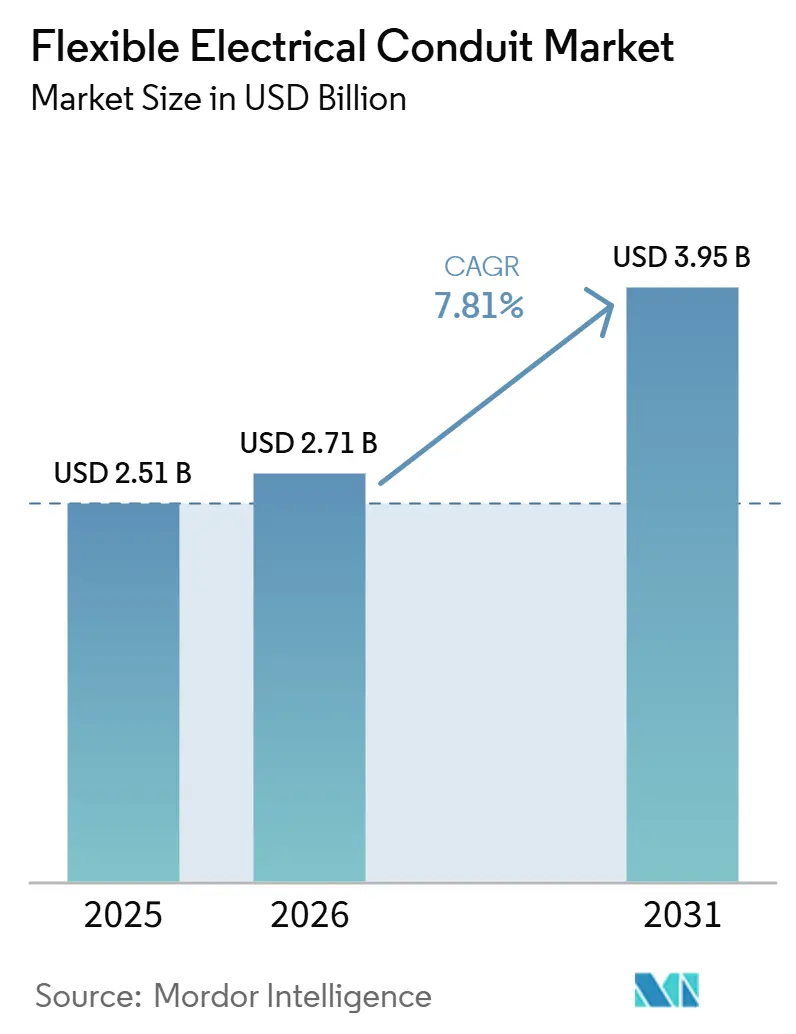

| Taille du Marché (2031) | 3.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conduits électriques flexibles par Mordor Intelligence

La taille du Marché des Conduits Électriques Flexibles devrait passer de 2,51 milliards USD en 2025 à 2,71 milliards USD en 2026 et devrait atteindre 3,95 milliards USD d'ici 2031, à un CAGR de 7,81 % sur la période 2026-2031. L'expansion de la construction de centres de données, la densification des réseaux 5G et la modernisation des infrastructures accroissent la demande de produits étanches aux liquides et ignifuges. Les mises à niveau du réseau électrique par le secteur public dans des pays tels que la Chine, l'Inde et le Brésil alimentent des cycles d'approvisionnement pluriannuels pour les conduits, raccords et accessoires. L'adoption croissante de la robotique dans la fabrication et les lignes de production de batteries pour véhicules électriques (VE) stimule le besoin de variantes ultra-flexibles blindées contre les interférences électromagnétiques (IEM), capables de résister à des millions de cycles de flexion. Par ailleurs, les codes de construction sans halogène en Europe et en Asie accélèrent le passage du PVC aux composés à faible émission de fumée et sans halogène (LSZH), malgré leur prime de prix de 10 à 15 %. Parallèlement, la volatilité des prix des métaux, notamment une hausse de 20,7 % de l'acier, une augmentation de 33,0 % de l'aluminium et le cuivre atteignant 6,01 USD par livre en janvier 2026, incite les fabricants à réorienter leurs portefeuilles vers des alternatives non métalliques.

Points clés du rapport

- Par type, les tubes métalliques flexibles ont dominé avec 30,2 % de la part de marché des conduits électriques flexibles en 2025, tandis que le conduit non métallique flexible étanche aux liquides devrait se développer à un CAGR de 9,4 % jusqu'en 2031.

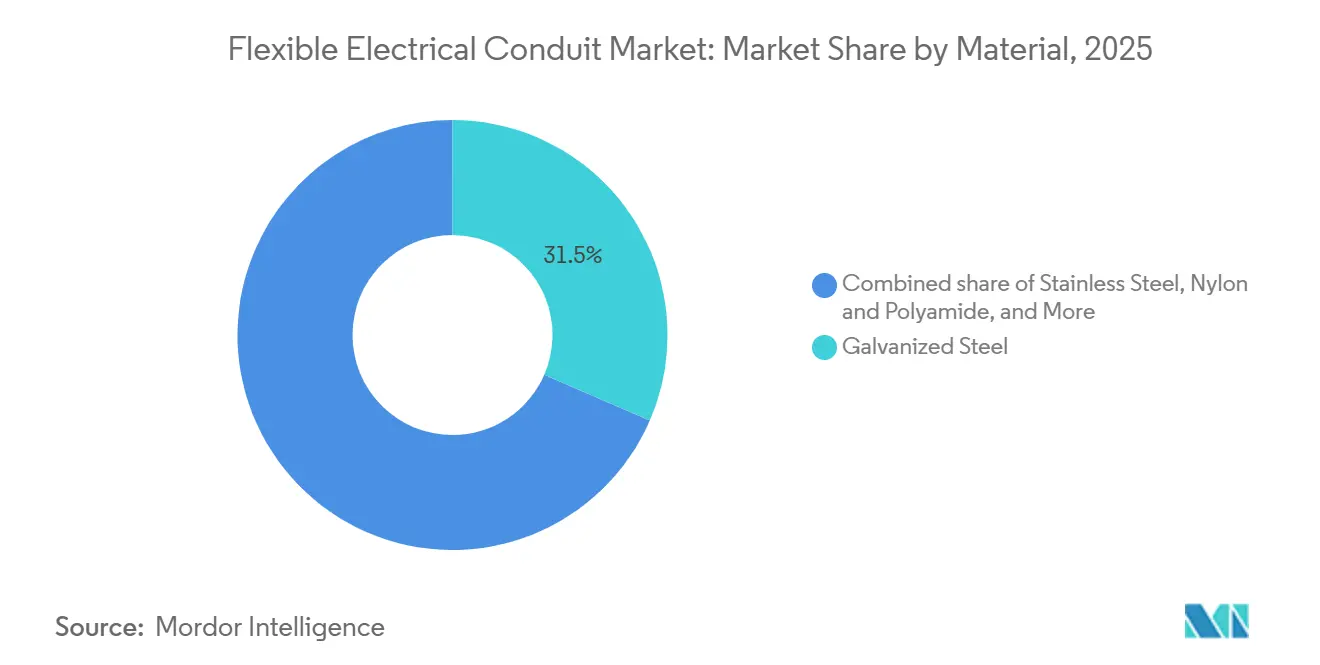

- Par matériau, l'acier galvanisé représentait 31,5 % de la taille du marché des conduits électriques flexibles en 2025, et le nylon/polyamide devrait progresser à un CAGR de 10,1 % entre 2026 et 2031.

- Par application, la distribution d'énergie représentait 27,8 % du chiffre d'affaires en 2025 ; la communication de données et la transmission de signaux s'accélèrent à un CAGR de 10,5 % jusqu'en 2031.

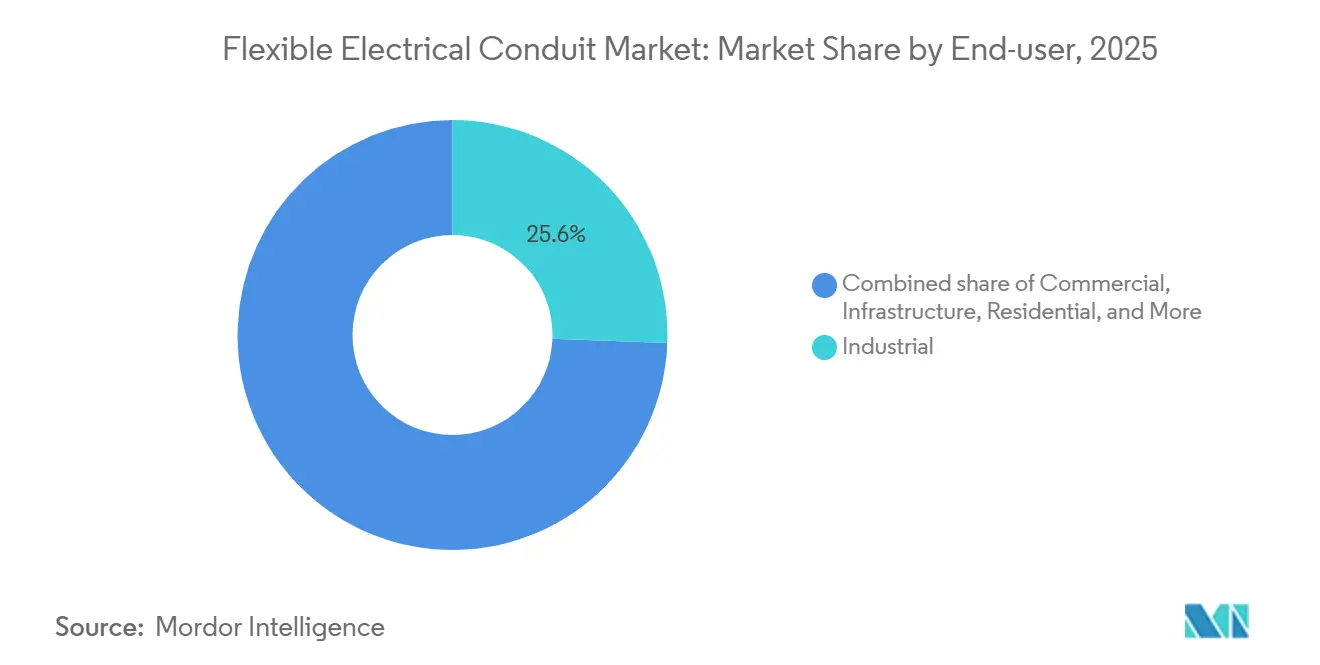

- Par utilisateur final, les installations industrielles représentaient 25,6 % de la demande en 2025, tandis que les projets d'infrastructure se développent à un CAGR de 9,0 % jusqu'en 2031.

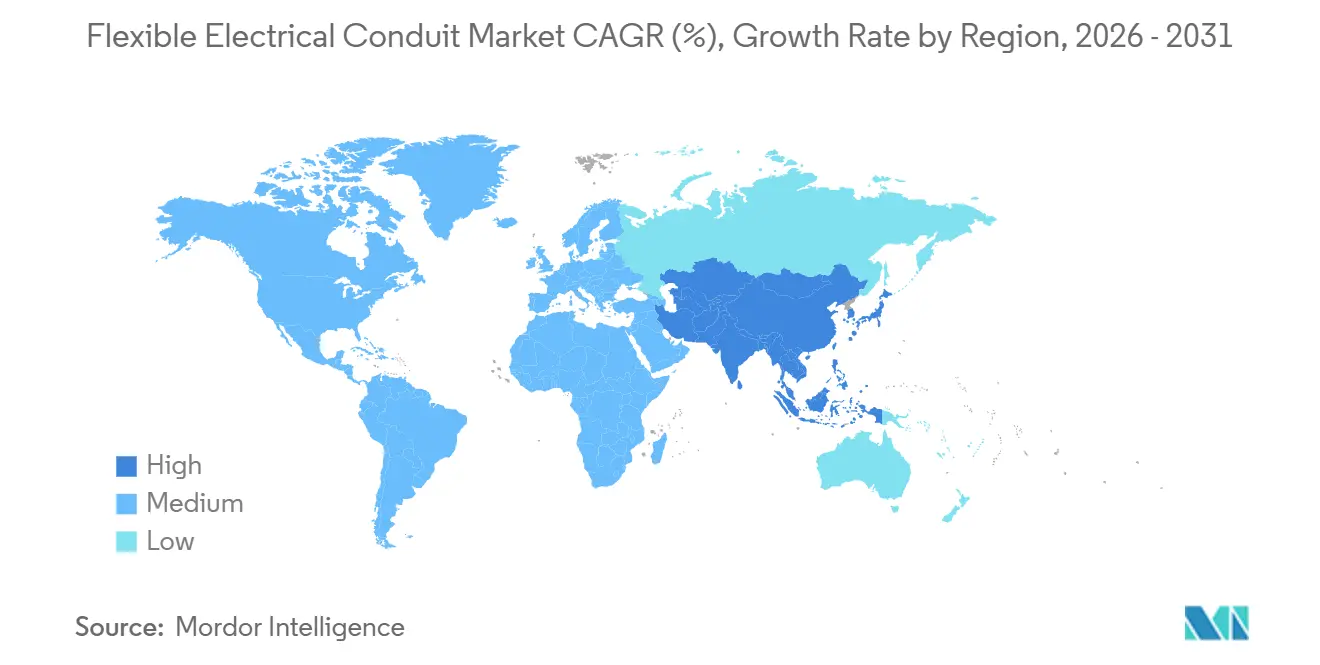

- Par géographie, l'Amérique du Nord a capté 35,0 % du chiffre d'affaires de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des conduits électriques flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des besoins en câblage pour centres de données et réseaux 5G | +1.80% | Mondial, avec une concentration en Amérique du Nord, en Chine, en Inde et en ASEAN | Moyen terme (2 à 4 ans) |

| Rénovations des infrastructures urbaines favorisant les installations flexibles | +1.20% | Amérique du Nord et Europe, avec des retombées vers les métropoles urbanisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des énergies renouvelables nécessitant des conduits résistants aux UV et à la corrosion | +1.50% | Mondial, avec des gains précoces en Inde, en Chine, au Brésil et dans les pays du GCC au Moyen-Orient | Long terme (≥ 4 ans) |

| Codes de sécurité industrielle plus stricts pour le câblage étanche aux liquides et ignifuge | +1.00% | Mondial, mené par l'Amérique du Nord (NEC), l'Europe (IEC), la Chine (normes GB) | Moyen terme (2 à 4 ans) |

| Essor de la robotique stimulant la demande de conduits dynamiques ultra-flexibles | +0.70% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord, Allemagne | Moyen terme (2-4 ans) |

| Adoption de conduits blindés contre les IEM dans les lignes de batteries pour véhicules électriques | +0.60% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Besoins en Câblage pour Centres de Données et Réseaux 5G

Les installations hyperscale nécessitent des chemins de câbles à haute densité fréquemment reconfigurés, rendant les tubes métalliques flexibles et les variantes étanches aux liquides indispensables pour le confinement des allées chaudes et les chemins de câbles aériens. State Grid de Chine devrait investir 574 milliards USD dans des mises à niveau de la distribution entre 2026 et 2030, une part significative étant destinée aux centres de données dédiés à l'intelligence artificielle. Par ailleurs, les sites macro et petites cellules 5G dépendent de conduits en nylon stabilisés aux UV pour protéger les fibres et les alimentations électriques des fluctuations de température et de l'infiltration d'humidité. La Banque asiatique de développement a alloué 10 milliards USD au réseau électrique de l'ASEAN, incluant des liaisons transfrontalières soutenant les nœuds de calcul en périphérie. (1)Banque asiatique de développement, "Initiative du réseau électrique de l'ASEAN," bidsfactory.comLe Département américain de l'Énergie prévoit que la demande en électricité des serveurs d'intelligence artificielle pourrait atteindre 165 à 325 TWh d'ici 2028, soutenant les investissements dans les voies d'alimentation et de signal.(2)Asian Power, "Prévisions de consommation électrique des serveurs d'IA," asian-power.com

Rénovations des infrastructures urbaines favorisant les installations flexibles

Les bâtiments vieillissants intègrent des chargeurs pour véhicules électriques, des panneaux solaires en toiture et des systèmes de batteries, obligeant les entrepreneurs à acheminer les conduits dans des espaces restreints où l'EMT rigide est inadapté. Les produits flexibles réduisent les heures de main-d'œuvre de 20 à 30 % dans les projets de rénovation, car les courbures peuvent être façonnées manuellement sans outils spécialisés. Les agences ferroviaires américaines mettant à jour leurs installations selon les normes NFPA 130 prescrivent des conduits LSZH dans les tunnels pour la conformité à la toxicité des fumées. (3)NFPA, "Code électrique national 2026," nfpa.org Les sociétés de distribution brésiliennes ont planifié des investissements totalisant 235,7 milliards BRL (43,5 milliards USD) pour des mises à niveau entre 2025 et 2029. Sur ce montant, près de 91 milliards BRL sont alloués aux améliorations et renouvellements, avec un accent significatif sur les solutions flexibles. Par ailleurs, les rénovations des systèmes de climatisation en toiture utilisent de plus en plus des conduits étanches aux liquides en raison de leur capacité à résister à la dilatation thermique sans se fissurer.

Développement des Énergies Renouvelables Nécessitant des Conduits Résistants aux UV et à la Corrosion

Les parcs photovoltaïques, les éoliennes offshore et les sous-stations désertiques nécessitent des conduits capables de résister aux embruns salins, au rayonnement solaire et à des températures continues allant jusqu'à 90 °C. L'Autorité centrale de l'électricité de l'Inde a défini un investissement dans la transmission de 7,93 billions INR (85 milliards USD) pour intégrer 900 GW de capacité en énergie non fossile d'ici 2036, stimulant la demande de conduits LSZH et en acier inoxydable. Le Brésil prévoit de construire 8 400 km de nouvelles lignes de transmission d'ici 2039, avec un budget de 40 milliards BRL (7,4 milliards USD). Les installations offshore en mer du Nord utilisent des conduits flexibles en acier inoxydable dans les nacelles pour résister aux vibrations et aux brouillards salins, qui corroderaient autrement l'acier galvanisé en quelques mois. Les stations d'atterrissage de câbles sous-marins au Laos et au Cambodge emploient des conduits en nylon résistants à la corrosion dans le cadre de la feuille de route du réseau électrique de l'ASEAN.

Codes de Sécurité Industrielle Plus Stricts pour le Câblage Étanche aux Liquides et Ignifuge

L'article 501 de la NFPA 70 autorise l'utilisation de conduits métalliques flexibles étanches aux liquides dans les zones de classe I, division 1, ce qui conduit les installations chimiques et pétrochimiques à mettre à niveau les connexions pompe-moteur avec des raccords conformes. Des normes telles que UL 360 et UL 1660 spécifient des exigences en matière de résistance aux huiles, de durabilité aux rayons UV et de flexibilité à –40 °C, encourageant leur utilisation dans les environnements de raffineries en plein air. En Europe, la Directive ATEX 2014/34/UE impose l'utilisation de conduits marqués CE dans les atmosphères explosives, limitant ainsi le nombre de fournisseurs éligibles. La norme chinoise GB 50217 exige des produits à faible émission de fumée et sans halogène dans les métros et les hôpitaux, poussant les fabricants à reformuler le PVC ou à passer aux thermoplastiques spéciaux. (4)IEC, "Normes sans halogène à faible émission de fumée EN 50267 et IEC 61249," iec.ch Les usines de fabrication de semi-conducteurs exigent des conduits UL 94 V-0 pour minimiser la génération de particules dans les salles blanches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières (métaux, PVC) | -1.30% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des droits de douane | Court terme (≤ 2 ans) |

| Concurrence des solutions de chemins de câbles à faible coût | -0.90% | Construction commerciale en Amérique du Nord et en Europe, avec un impact limité dans les zones dangereuses | Moyen terme (2 à 4 ans) |

| Codes de construction sans halogène affectant la demande de PVC | -0.60% | Europe, Chine, Australie, avec des retombées vers les projets de transport en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque géopolitique d'approvisionnement en nylon spécialisé et tresse en acier inoxydable | -0.40% | Mondial, avec un risque de concentration dans l'adiponitrile (États-Unis, France) et l'acier inoxydable (Chine, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Contraignant l'Expansion des Marges

Les fabricants de conduits métalliques font face à des défis liés aux hausses significatives des prix de l'acier, de l'aluminium et du cuivre, qui dépassent leur capacité à ajuster les prix contractuels trimestriels. En janvier 2026, les prix de l'acier étaient en moyenne 20,7 % plus élevés par rapport à l'année précédente, les prix de l'aluminium ont augmenté de 33 % et le cuivre a atteint 6,01 USD par livre. Ces pressions sur les coûts ont réduit les marges brutes sur les produits galvanisés de 200 à 300 points de base. Par ailleurs, un droit de douane de 50 % sur certaines importations aux États-Unis a contraint les producteurs à s'appuyer sur des fonderies nord-américaines ou à réorienter leurs chaînes d'approvisionnement via des partenaires de l'ACEUM, entraînant des délais de livraison plus longs. Bien que les prix du PVC aient baissé de 26 % en 2025, une surabondance en Asie a empêché les extrudeurs nord-américains de bénéficier des réductions des coûts de fret, réduisant encore davantage l'écart de prix avec les tuyaux importés. L'approvisionnement en nylon reste contraint par le nombre limité d'usines d'adiponitrile dans le monde, seulement quatre installations, ce qui rend la chaîne d'approvisionnement vulnérable aux perturbations, affectant des secteurs tels que la robotique et les véhicules électriques.

Concurrence des solutions de chemins de câbles à faible coût

Les bureaux à plafond ouvert et les salles de données utilisent des chemins de câbles, réduisant la main-d'œuvre d'installation jusqu'à 50 % car plusieurs circuits partagent un seul chemin. Les armoires électriques préfabriquées, livrées avec un câblage sur chemin préinstallé, remplacent plusieurs kilomètres de conduit par projet. Cependant, la demande de conduits électriques flexibles se maintient dans les zones dangereuses, souterraines et sensibles aux IEM où les chemins de câbles sont interdits par l'article 392 du NEC. Des approches hybrides, telles que l'utilisation de chemins de câbles pour les parcours principaux et de conduits pour les descentes au dernier mètre, ou une substitution complète, sont employées, bien que les pressions sur les prix restent élevées dans les applications commerciales standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : Les Variantes Étanches aux Liquides Gagnent des Parts dans les Environnements Corrosifs

Les tubes métalliques flexibles représentaient 30,2 % du marché des conduits électriques flexibles en 2025, reflétant leur rapport coût-efficacité et leur conformité aux normes NEC pour les circuits de dérivation en emplacement sec. En revanche, le conduit non métallique flexible étanche aux liquides (LFNC) devrait croître à un taux de croissance annuel composé (CAGR) de 9,4 % jusqu'en 2031, porté par la demande des stations d'épuration des eaux usées, des transformateurs alimentaires et des opérateurs maritimes pour des solutions résistantes à la corrosion.

L'efficacité de la main-d'œuvre est un facteur clé dans l'adoption du LFNC. Pesant 40 % de moins que le conduit métallique flexible étanche aux liquides (LFMC), le LFNC permet des portées plus longues avec moins de supports, réduisant les coûts de main-d'œuvre de rénovation jusqu'à 20 %. De plus, les stations de recharge pour véhicules électriques prescrivent de plus en plus du LFNC résistant aux rayons UV et homologué UL 1660 pour les parcours de piédestal capables de résister à des cycles de température de –40 °C à 80 °C. Le conduit métallique ultra-flexible avec tresse en acier inoxydable à haute résistance à la traction devient une norme pour les effecteurs terminaux robotiques, qui nécessitent des rayons de courbure inférieurs à 40 mm et la capacité de supporter des millions de cycles. Bien que le conduit métallique flexible reste largement utilisé dans les cœurs commerciaux des immeubles de moyenne hauteur, sa part de marché devrait diminuer progressivement en raison de l'évolution des codes et des préoccupations croissantes concernant les risques de corrosion.

Par Matériau : Nylon et Polyamide en Forte Hausse grâce à la Demande en Robotique et Automobile

L'acier galvanisé représentait 31,5 % du chiffre d'affaires projeté pour 2025, soulignant sa résistance mécanique et son avantage en termes de coût sur le marché des conduits électriques flexibles. Le nylon et le polyamide devraient croître à un taux de croissance annuel composé (CAGR) de 10,1 % jusqu'en 2031, portés par la demande des fabricants de robots et des groupes motopropulseurs de véhicules électriques (VE) nécessitant des voies résistantes à l'abrasion et flexibles.

Les contraintes d'approvisionnement en adiponitrile ont maintenu les prix du nylon 66 à une prime de 45 % par rapport au PVC. Cependant, les équipementiers (OEM) absorbent ces coûts plus élevés pour éviter les temps d'arrêt dans les opérations d'assemblage à grande vitesse. Le conduit en acier inoxydable, bien qu'il détienne actuellement une part de marché à un chiffre, gagne du terrain dans les salles blanches pharmaceutiques grâce à la résistance de l'acier inoxydable 316L à la corrosion par les chlorures et à ses propriétés supérieures de blindage contre les interférences électromagnétiques (IEM). L'aluminium est utilisé pour répondre aux restrictions de charge sur les plateformes offshore et dans les hangars d'aéronefs. Par ailleurs, les normes du Règlement européen sur les produits de construction (CPR) (EN 50267/50575) et la norme chinoise GB 50217 ont restreint l'utilisation du PVC standard dans de nombreux espaces publics, accélérant le passage aux formulations à faible émission de fumée et sans halogène (LSZH). Bien que les matériaux LSZH augmentent les coûts, ils améliorent les performances en matière de sécurité incendie, en conformité avec les exigences réglementaires.

Par Application : La Communication de Données est la Plus Rapide grâce à l'Essor des Infrastructures Cloud

En 2025, la distribution d'énergie représentait une part de 27,8 % ; cependant, elle perd de l'élan relatif au profit de la communication de données et de la transmission de signaux, qui croissent à un CAGR de 10,5 % en raison du nombre croissant de campus hyperscale. La demande de conduits électriques flexibles dans les fermes de serveurs est soutenue par la ségrégation stricte des canaux d'alimentation et de fibre optique pour réduire la diaphonie.

Pour les réseaux souterrains, le PVC et le PEHD sont les matériaux privilégiés pour les bancs de conduits, tandis que les descentes d'alimentation sur rack en surface utilisent de plus en plus des conduits métalliques blindés pour minimiser le bruit électromagnétique. Les segments CVC et réfrigération restent stables mais sont caractérisés par des marchés matures, principalement portés par des activités de remplacement plutôt que par de nouvelles installations. Par ailleurs, le développement de corridors de recharge pour véhicules électriques contribue à une demande incrémentale de conduits étanches aux liquides pour usage extérieur, chaque îlot de chargeur rapide nécessitant 20 à 30 mètres de conduit pour le câblage d'alimentation, de contrôle et de réseau.

Par Utilisateur Final : L'Infrastructure Mène la Croissance grâce aux Mandats de Résilience Climatique

Les installations industrielles devraient représenter 25,6 % des ventes de 2025, portées par l'utilisation de variantes LFMC et LSZH antidéflagrantes pour répondre aux exigences NEC et ATEX. Cependant, les applications d'infrastructure, notamment les aéroports, les métros et les tunnels, devraient croître à un taux de croissance annuel composé (CAGR) de 9,0 % jusqu'en 2031, représentant le segment à la croissance la plus rapide au sein du marché des conduits électriques flexibles.

Les aéroports de régions telles que les États-Unis, le Conseil de Coopération du Golfe et l'Inde modernisent leurs terminaux avec des conduits en acier inoxydable LSZH afin de se conformer aux normes NFPA 415 et aux exigences de toxicité des fumées de l'OACI. Au Brésil, le programme d'expansion du réseau électrique d'un montant de 40 milliards BRL (environ 7,75 milliards USD) stimule une demande soutenue pour les chemins de câbles des postes de transformation. L'adoption des conduits électriques flexibles dans le secteur résidentiel est étroitement liée aux mises en chantier et aux activités de rénovation. Par ailleurs, les rénovations liées aux énergies distribuées, notamment les systèmes solaires et de stockage, augmentent le nombre d'installations de conduits par logement. Les services publics et les développeurs d'énergies renouvelables privilégient des options résistantes à la corrosion pour les sous-stations situées dans des zones côtières exposées aux embruns salins et à une forte humidité.

Analyse géographique

L'Amérique du Nord représentait 35,0 % du chiffre d'affaires mondial du marché des conduits électriques flexibles en 2025, portée par les clusters de centres de données en Virginie, au Texas et en Oregon. L'application stricte du Code électrique national (NEC) soutient la demande de variantes de conduits étanches aux liquides et blindés. Cependant, des taux d'intérêt plus élevés devraient modérer les développements immobiliers commerciaux en 2026. Au Canada, les projets de corridors en Ontario et en Colombie-Britannique dépendent des conduits pour les interconnexions de réseau, tandis que l'industrie automobile mexicaine en pleine croissance accroît la demande de solutions de conduits pour zones dangereuses.

La région Asie-Pacifique devrait atteindre le taux de croissance annuel composé (CAGR) le plus élevé au niveau mondial, à 8,8 % jusqu'en 2031. L'investissement annuel de la Chine dans le réseau de 800 milliards RMB (115 milliards USD) et le plan d'infrastructure de transmission de l'Inde de 7,93 billions INR (85 milliards USD) créent des opportunités substantielles pour le déploiement de conduits. L'initiative d'interconnexion de 10 milliards USD de la région ASEAN stimule la demande de conduits résistants à la corrosion dans les zones d'atterrissage de câbles sous-marins. Par ailleurs, les installations de fabrication de semi-conducteurs au Japon et en Corée du Sud nécessitent des solutions de conduits ultra-flexibles et blindés contre les IEM pour les salles blanches de classe ISO, stimulant davantage les volumes du marché.

La croissance du marché européen est stable et principalement portée par la conformité réglementaire. Les normes EN 50267 et ATEX éliminent progressivement les conduits en PVC, favorisant l'adoption de conduits à faible émission de fumée et sans halogène (LSZH) dans les zones métropolitaines telles que Paris et Varsovie. Les plateformes éoliennes offshore en mer du Nord et en mer Baltique prescrivent des conduits flexibles en acier inoxydable résistants aux embruns salins, conformément aux normes IEC 60068-2-52. Dans le sud de l'Europe, les installations de stockage d'énergie privilégient les conduits en aluminium ou en nylon pour réduire les charges structurelles sur les installations solaires montées en toiture.

En Amérique du Sud, le Brésil mène le marché avec un investissement de 235,7 milliards BRL (45,65 milliards USD) jusqu'en 2029 pour les mises à niveau du réseau de distribution, intégrant des conduits dans chaque baie d'alimentation. Au Moyen-Orient, les nations du Golfe font avancer des projets solaires à l'échelle du gigawatt, nécessitant des conduits en nylon stabilisés aux UV capables de résister à des températures ambiantes désertiques allant jusqu'à 50 °C.

Paysage concurrentiel

Le marché des conduits électriques flexibles est modérément fragmenté. Les principaux acteurs mondiaux, notamment Atkore, Eaton, ABB, Legrand et Schneider Electric, s'appuient sur l'intégration verticale et la recherche et développement (R&D) sur les matériaux pour gérer la volatilité des matières premières. L'acquisition par Hubbell de DMC Power pour 825 millions USD en 2025 a élargi son portefeuille de raccords et ajouté deux installations de fabrication aux États-Unis. Atkore a cédé sa gamme Tectron Tube en 2025 et prévoit de fermer trois usines au cours du deuxième trimestre fiscal 2026, visant des économies annuelles de 30 millions USD.

Les spécialistes régionaux tels que HellermannTyton, Electri-Flex et Anamet se concentrent sur la différenciation grâce à des produits robotiques haute flexibilité et des longueurs personnalisées à délai rapide adaptées aux équipementiers (OEM). Les concurrents asiatiques comme Delikon Tubing et CTUBE se démarquent en proposant des prix 15 à 20 % inférieurs à ceux des multinationales, ainsi que des grades sans halogène conçus pour les projets chinois GB 50217. Les efforts de R&D sont concentrés sur les conduits composites avec noyaux métalliques pour le blindage contre les interférences électromagnétiques (IEM) et les sur-gaines thermoplastiques pour la résistance à la corrosion. L'activité de brevets est axée sur les raccords à verrouillage par pression, qui réduisent les temps d'installation de 30 % par rapport aux raccords filetés.

La hausse des pressions sur les coûts des intrants stimule la consolidation du marché. Olympus Partners a fusionné International Wire Group, Hussey Copper, EMS ElektroMetall et Special Corde sous Pantheon Electric en 2026 pour sécuriser les approvisionnements en cathodes de cuivre et fournir des solutions clés en main des barres omnibus aux conduits. La durabilité devient un facteur de différenciation clé : la feuille de route 2026 d'ABB vise à atteindre 80 % d'utilisation d'acier recyclé dans ses conduits métalliques d'ici 2030, tandis qu'Atkore a testé en phase pilote des formulations de bio-PVC contenant 30 % de plastifiant d'origine végétale dans son installation de Phoenix.

Leaders du secteur des conduits électriques flexibles

Atkore International Group Inc.

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

HellermannTyton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Pantheon Electric a lancé une nouvelle plateforme intégrant International Wire Group, Hussey Copper, EMS Elektro Metall et Special Corde. Cette initiative crée un fournisseur verticalement intégré de conducteurs en cuivre, barres omnibus, barres omnibus flexibles et connecteurs à haute intensité, avec le soutien d'Olympus Partners. La consolidation vise à améliorer les marges tout au long de la chaîne de valeur électrique et à fournir des solutions complètes pour les centres de données, les projets d'énergies renouvelables et l'automatisation industrielle.

- Mai 2025 : Schneider Electric a lancé une expansion de 73,6 millions USD dans son installation de Columbia, Missouri. Le projet améliorera la capacité d'entreposage et introduira de nouvelles lignes de production pour les composants de disjoncteurs commerciaux. Prévu pour être achevé en mars 2026, l'expansion devrait créer 241 emplois. Cette initiative s'inscrit dans le cadre du programme d'investissement américain plus large de Schneider Electric de 700 millions USD, planifié jusqu'en 2025, pour soutenir l'électrification et l'intégration des énergies renouvelables.

- Janvier 2025 : ABB et Wieland Electric ont présenté une plateforme de distribution électrique modulaire conçue pour réduire le temps d'installation des conduits sur site de 70 % et diminuer les coûts totaux de 30 %.

- Août 2024 : Le Département américain de l'Énergie a alloué 2,2 milliards USD à 18 États pour renforcer la résilience du réseau, incluant de nouvelles opportunités d'appel d'offres pour des installations LFMC résistantes à la corrosion dans des projets de reconstruction de lignes de transmission.

Portée du rapport mondial sur le marché des conduits électriques flexibles

Un conduit électrique flexible est un tube durable et pliable, généralement fabriqué en métal ou en plastique avec une conception ondulée ou en spirale, utilisé pour protéger le câblage électrique dans les espaces confinés, les angles ou les zones nécessitant une résistance aux vibrations. Il est couramment utilisé pour relier les boîtes de jonction aux équipements électriques, offrant une alternative flexible aux tuyaux rigides.

Le Marché des Conduits Électriques Flexibles est segmenté par type, matériau, application, utilisateur final et géographie. Par type, le marché est segmenté en conduit métallique flexible, conduit non métallique flexible étanche aux liquides, conduit métallique flexible étanche aux liquides et tube métallique flexible. Par matériau, le marché est segmenté en acier galvanisé, acier inoxydable, aluminium, PVC, nylon, polyamide et autres. Par application, le marché est segmenté en distribution d'énergie, communication de données, CVC, machines, câblage souterrain et autres. Par utilisateur final, le marché est segmenté en commercial, industriel, résidentiel, infrastructure, services publics, transport et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des conduits électriques flexibles dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Conduit métallique flexible |

| Conduit non métallique flexible étanche aux liquides (LFNC) |

| Conduit métallique flexible étanche aux liquides (LFMC) |

| Tube métallique flexible (FMT) |

| Acier galvanisé |

| Acier inoxydable |

| Aluminium |

| Polychlorure de vinyle (PVC) |

| Nylon et polyamide |

| Autres |

| Distribution d'énergie |

| Communication de données et transmission de signaux |

| CVC et réfrigération |

| Machines et équipements |

| Câblage souterrain |

| Autres |

| Commercial |

| Industriel |

| Résidentiel |

| Infrastructure (aéroports, voies ferrées, tunnels, etc.) |

| Services publics et énergie |

| Transport (maritime, automobile, ferroviaire) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Conduit métallique flexible | |

| Conduit non métallique flexible étanche aux liquides (LFNC) | ||

| Conduit métallique flexible étanche aux liquides (LFMC) | ||

| Tube métallique flexible (FMT) | ||

| Par matériau | Acier galvanisé | |

| Acier inoxydable | ||

| Aluminium | ||

| Polychlorure de vinyle (PVC) | ||

| Nylon et polyamide | ||

| Autres | ||

| Par application | Distribution d'énergie | |

| Communication de données et transmission de signaux | ||

| CVC et réfrigération | ||

| Machines et équipements | ||

| Câblage souterrain | ||

| Autres | ||

| Par utilisateur final | Commercial | |

| Industriel | ||

| Résidentiel | ||

| Infrastructure (aéroports, voies ferrées, tunnels, etc.) | ||

| Services publics et énergie | ||

| Transport (maritime, automobile, ferroviaire) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conduits électriques flexibles ?

Il s'établit à 2,71 milliards USD en 2026 et devrait atteindre 3,95 milliards USD d'ici 2031.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,8 % grâce aux mises à niveau du réseau en Chine, en Inde et dans les États de l'ASEAN.

Quel type de conduit connaît la croissance la plus rapide ?

Le conduit non métallique flexible étanche aux liquides devrait croître à un CAGR de 9,4 % jusqu'en 2031.

Comment les réglementations sans halogène affectent-elles les choix de matériaux ?

Elles réduisent l'utilisation du PVC en Europe et en Chine et stimulent les alternatives LSZH, nylon et acier inoxydable.

Quel impact les fluctuations des prix des métaux ont-elles sur les fournisseurs ?

La volatilité de l'acier, de l'aluminium et du cuivre comprime les marges et encourage un passage vers des gammes de conduits non métalliques.

Où l'adoption de la robotique stimule-t-elle la demande de conduits ?

Le Japon, la Corée du Sud, l'Allemagne et les usines de batteries pour véhicules électriques aux États-Unis utilisent des conduits en nylon ultra-flexibles pour soutenir le mouvement dynamique des câbles.

Dernière mise à jour de la page le: