Tamaño y Participación del Mercado de Detectores de Gas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

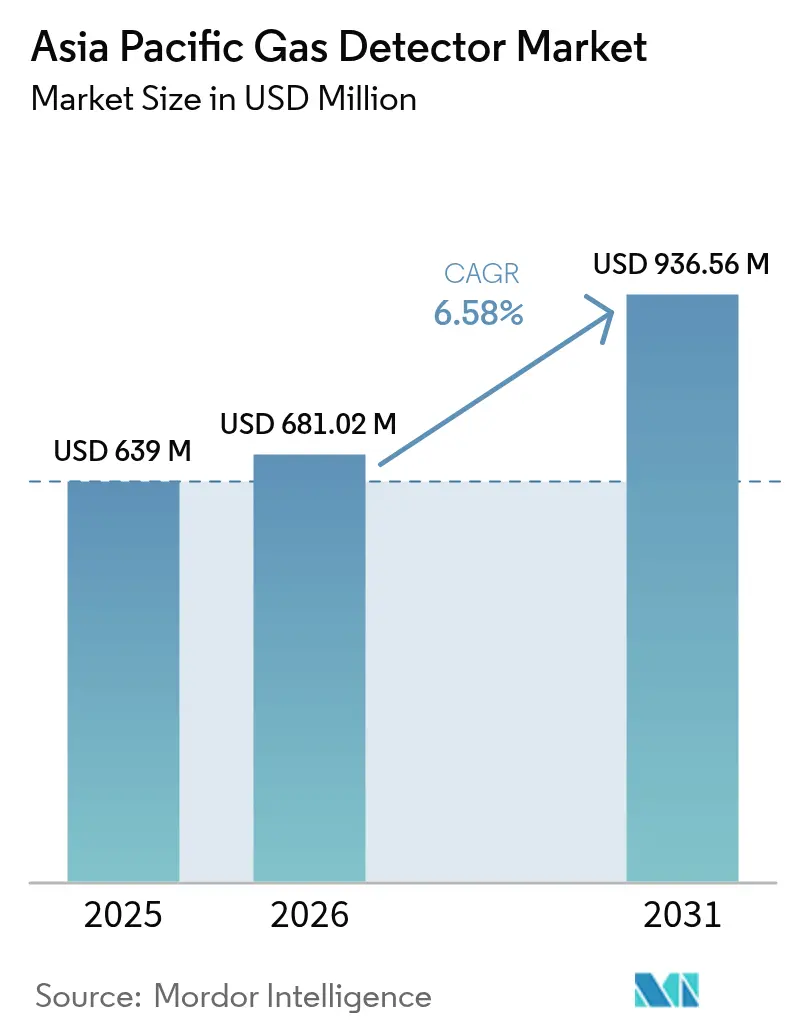

| Tamaño del mercado en el año base (2025) | 639 Millones de dólares |

| Tamaño del Mercado (2026) | 681.02 Millones de dólares |

| Tamaño del Mercado (2031) | 936.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detectores de Gas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de detectores de gas de Asia Pacífico fue valorado en USD 639 millones en 2025 y se estima que crecerá desde USD 681,02 millones en 2026 hasta alcanzar USD 936,56 millones en 2031, a una CAGR del 6,58% durante el período de pronóstico (2026-2031). La aceleración de la industrialización, los estrictos requisitos de seguridad laboral y los proyectos de petróleo, gas y petroquímicos de miles de millones de dólares continúan estimulando las actualizaciones de equipos en plataformas de detección fija, portátil e inalámbrica. La sólida base industrial de China ancla la demanda regional, mientras que la expansión manufacturera de India y la Misión de Ciudades Inteligentes impulsan un rápido crecimiento incremental. Los sistemas con cable conservan una ventaja de implementación gracias a la infraestructura establecida, aunque las arquitecturas inalámbricas ganan terreno a medida que la adopción del IIoT facilita las retrofits en instalaciones existentes y respalda los análisis de mantenimiento predictivo. Los sólidos mandatos de seguridad, que van desde la Enmienda de Seguridad y Salud Ocupacional de Malasia de 2022 hasta la Ley de Seguridad y Salud Industrial de Corea del Sur, elevan los umbrales mínimos de cumplimiento, impulsando a las empresas a estandarizar el monitoreo de múltiples gases en operaciones en espacios confinados. La intensidad competitiva aumenta a medida que los líderes multinacionales integran conectividad en la nube, sensores de autocalibración y diagnósticos impulsados por IA, mientras que los proveedores regionales aprovechan las redes de producción y servicio localizadas para ganar proyectos sensibles al costo.

Conclusiones Clave del Informe

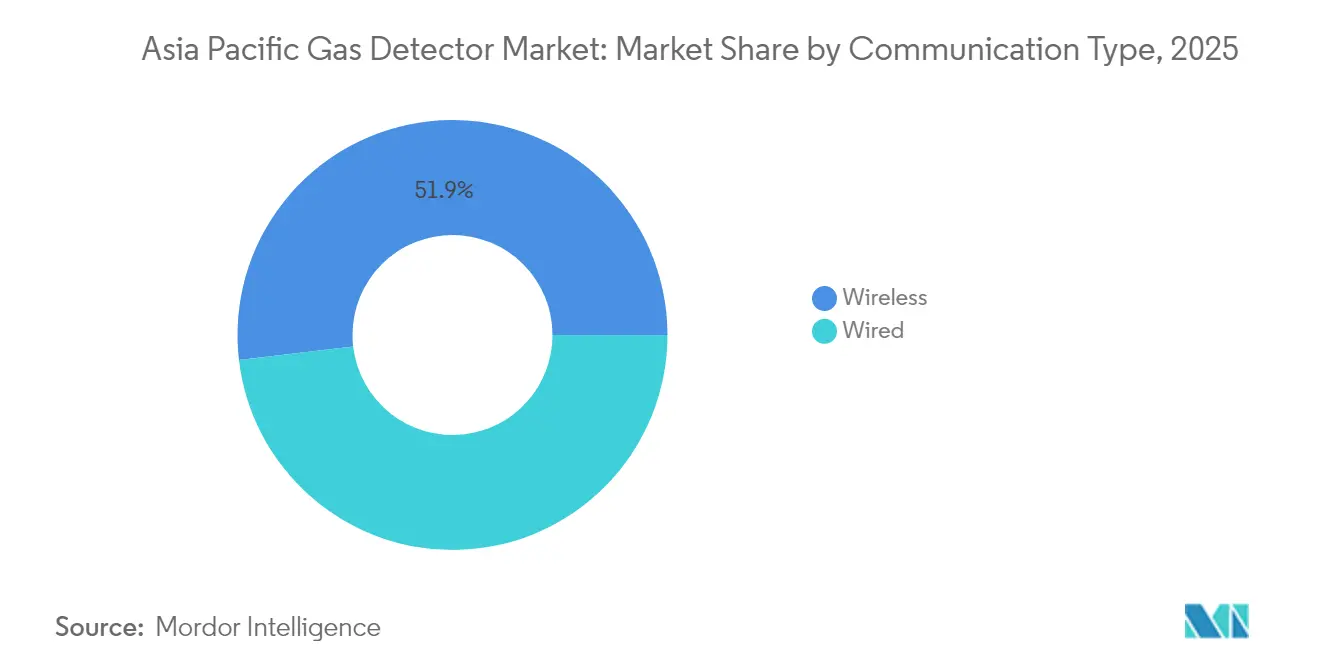

- Por tipo de comunicación, los sistemas con cable lideraron con el 48,15% de la participación del mercado de detectores de gas de Asia Pacífico en 2025, mientras que se prevé que las soluciones inalámbricas registren una CAGR del 8,62% hasta 2031.

- Por tipo de detector, las instalaciones fijas representaron el 47,75% del tamaño del mercado de detectores de gas de Asia Pacífico en 2025, mientras que se proyecta que los detectores portátiles crezcan a una CAGR del 8,14% hasta 2031.

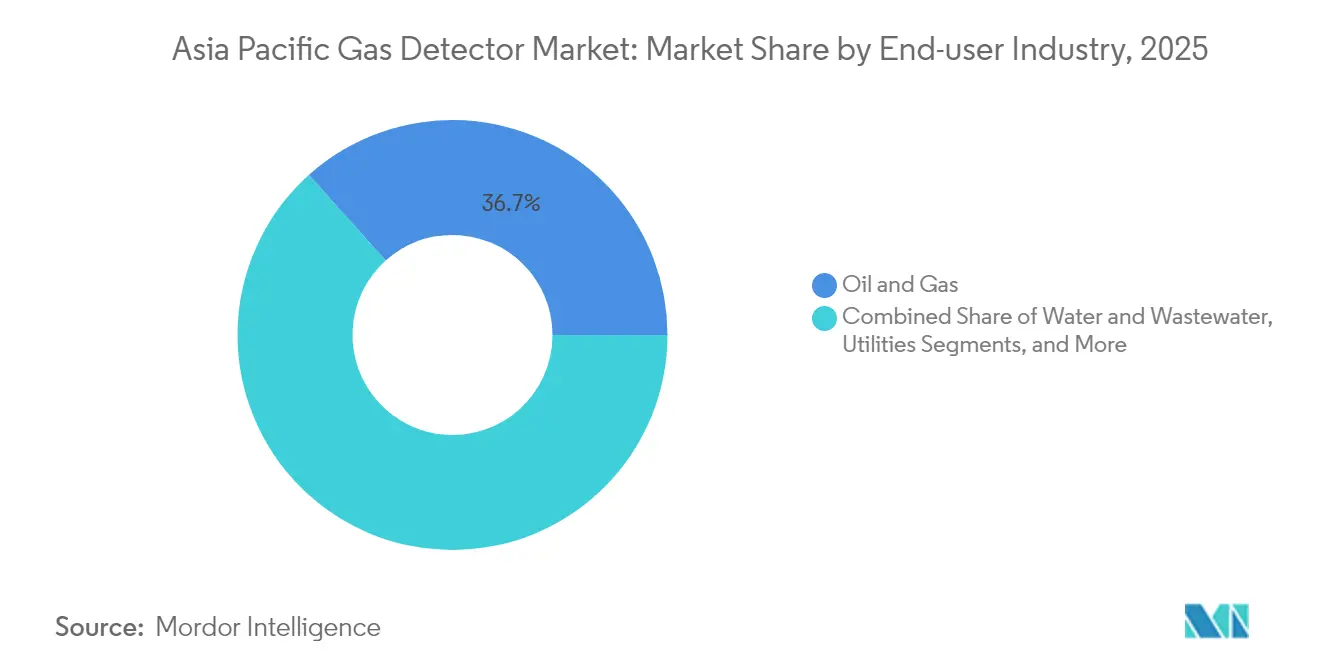

- Por industria de usuario final, el petróleo y el gas capturó el 36,65% de la participación del mercado de detectores de gas de Asia Pacífico en 2025; las empresas de servicios públicos representan la aplicación de más rápido crecimiento, avanzando a una CAGR del 8,29% durante el período de perspectiva.

- Por geografía, China mantuvo el 35,25% de los ingresos regionales en 2025, aunque India está preparada para expandirse a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Detectores de Gas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Regulaciones estrictas de seguridad laboral | +1.8% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión del gasto de capital en petróleo y gas y petroquímicos | +1.5% | Sudeste Asiático, India, con efectos secundarios en China | Largo plazo (≥ 4 años) |

| Rápida adopción de detección inalámbrica habilitada por IIoT | +1.2% | Japón, Corea, Australia; adopción regional temprana | Corto plazo (≤ 2 años) |

| Mandatos de calidad del aire en ciudades inteligentes | +0.9% | Principales centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos piloto de economía del hidrógeno (sensores de H₂) | +0.7% | Japón, Corea, Australia | Largo plazo (≥ 4 años) |

| Normas de fuga de metano GB/T-2025 de China | +0.6% | China nacional; influencia en las normas regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad laboral en las industrias pesadas de Asia Pacífico

Las autoridades nacionales continúan endureciendo los estatutos de seguridad ocupacional, obligando a fabricantes, refinadores y empresas de servicios públicos a instalar monitores de múltiples gases certificados en espacios confinados y áreas de procesos peligrosos. La Enmienda de Seguridad y Salud Ocupacional de Malasia de 2022 obliga a todo empleador a designar coordinadores de seguridad y documentar las prácticas de monitoreo atmosférico, impulsando la penetración de detectores fijos en los clusters de procesamiento químico y de aceite de palma.[1]Fuente: Federación de Fabricantes de Malasia, "Las empresas en aprietos por la seguridad," fmm.org.my Australia hace cumplir la instrumentación intrínsecamente segura bajo las normas AS/NZS para la entrada a espacios confinados, mientras que Corea del Sur exige la medición de cinco gases (O₂, CO, LEL, H₂S, CO₂) en los lugares de trabajo, estandarizando la demanda de detectores portátiles de múltiples gases.[2]Fuente: Safegas Korea, "Mandato de Medición de Cinco Gases MicMeta-5C," safegaskorea.kr La armonización corporativa desempeña un papel multiplicador: las multinacionales exportan protocolos de seguridad internos a instalaciones satélite en Vietnam e Indonesia, impulsando la adquisición uniforme de plataformas de detección de gas en red a lo largo de la cadena de suministro. El resultado es un incremento estructural en las especificaciones de referencia de los sensores, tiempos de respuesta más rápidos, rangos operativos más amplios y registros de calibración digital que favorecen a los proveedores de tecnología diferenciada.

Expansión de proyectos de petróleo y gas y petroquímicos en las economías emergentes de Asia Pacífico

El desarrollo petroquímico del Sudeste Asiático constituye el mayor catalizador de gasto de capital de la región para equipos de detección. Proyectos como el Complejo Energético de Pengerang de Malasia, valorado en USD 3.500 millones, y el gasoducto de transmisión Dumai-Sei Mangkei de 555 km de Indonesia incorporan monitoreo continuo de compuestos orgánicos volátiles, metano y H₂S, creando una demanda duradera de matrices de sensores fijos. PTTEP de Tailandia asigna USD 21.200 millones durante cinco años al gas en alta y el GNL, amplificando la demanda en plataformas offshore de detectores a prueba de llamas, mientras que el complejo Long Son de Vietnam añade tanques criogénicos de etano que requieren arquitecturas de detección previa a la rotura. La tendencia hacia complejos integrados de refinería y petroquímica y campos de gas en aguas profundas eleva la complejidad de los riesgos, acelerando la adopción de detectores en red de infrarrojos, ultrasónicos y de base láser con autodiagnóstico continuo.

Rápida adopción de plataformas de detección de gas inalámbricas habilitadas por IIoT

La integración del Internet Industrial de las Cosas (IIoT) transforma el cálculo de costo-beneficio para los gerentes de seguridad al eliminar tendidos de cables, habilitar análisis de salud de activos y facilitar alertas en tiempo real en sitios distribuidos. El ALTAIR io 4 de MSA Safety combina conectividad CAT-M LTE con "Alertas Compartidas", notificando instantáneamente a los trabajadores cercanos cuando un compañero de equipo activa una alarma. El Monitor Inalámbrico Rosemount 928 de Emerson Electric Co. aprovecha WirelessHART para transmitir diagnósticos al historial de la planta, mientras que el reemplazo de sensores sin herramientas reduce el tiempo de inactividad por mantenimiento.[3]Fuente: Emerson Electric Co., "Detección de Gas en la Generación de Energía," emerson.com Los paneles de control basados en la nube, como el iNet Control+ de Industrial Scientific Corporation, agregan datos de flota, automatizan registros de cumplimiento y predicen el fin de vida útil del sensor, reduciendo los costos de calibración. Los sistemas inalámbricos, por tanto, penetran en sitios petroquímicos existentes, plataformas de pozos en alta y proyectos de parada temporal, a pesar de los precios unitarios de sensor más elevados.

Mandatos de calidad del aire en ciudades inteligentes que impulsan la demanda de detectores vinculados al IoT

Los programas de desarrollo urbano integran el monitoreo ambiental en el núcleo de las plataformas de ciudades inteligentes, ampliando los casos de uso de la detección de gas más allá de la industria pesada. La Misión de 100 Ciudades Inteligentes de India financia centros integrados de mando y control que rastrean emisiones industriales, gases de descomposición de residuos sólidos y odorizantes de agua potable.[4]Fuente: IEEE Ciudades Inteligentes, "Misión de Ciudad Inteligente de India," smartcities.ieee.org El estándar GB 50325-2020 de China exige pruebas de formaldehído, xileno, benceno y radón en nuevos edificios civiles, orientando la adquisición hacia sensores multiparámetro certificados para normas de salud en espacios habitados. Las empresas de servicios públicos de gas municipales despliegan medidores inteligentes con detección de fugas integrada, como las 650.000 unidades de prepago financiadas en el marco del programa de instalación respaldado por el Banco Asiático de Desarrollo en Bangladesh. La ordenanza de gestión de gas de Guangzhou superpone el seguimiento de cilindros mediante código QR con paneles de control centralizados en la nube, mostrando cómo los reguladores urbanos aprovechan las redes IoT para la supervisión de la seguridad pública.[5]Fuente: Oficina Municipal de Justicia de Guangzhou, "Medidas del Municipio de Guangzhou para la Gestión del Gas," sfj.gz.gov.cn Estas iniciativas distribuyen la demanda incremental entre nodos de sensores portátiles, de pared y en malla vinculados a paneles de control GIS.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Elevado gasto de capital inicial para sistemas fijos avanzados | -1.1% | Mercados con predominio de pymes en Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Compresión presupuestaria pospandémica entre fabricantes pyme | -0.8% | Tailandia, Vietnam y Malasia son centros de manufactura | Corto plazo (≤ 2 años) |

| Escasez de técnicos de calibración certificados | -0.6% | Vietnam, Indonesia, Sudeste Asiático en general | Mediano plazo (2-4 años) |

| Volatilidad del costo de módulos de sensores impulsada por aranceles | -0.4% | Cadenas de suministro de China con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para sistemas de detección fija avanzados

La sensibilidad al precio sigue siendo el principal obstáculo de adopción para los pequeños y medianos fabricantes. La instalación de detectores de infrarrojos en red con bucles de redundancia puede costar múltiplos de los presupuestos anuales de seguridad, especialmente cuando la formación en cumplimiento normativo ya absorbe entre MYR 500 y 900 por coordinador en Malasia. Los ahorros en hardware logrados por los proveedores regionales se compensan en parte con los honorarios de integración, gas de calibración y suscripción a la nube, prolongando los períodos de recuperación de la inversión. Existen facilidades de crédito multilateral, aunque el conocimiento entre las pymes es limitado, lo que retrasa los despliegues masivos en la cadena de suministro automotriz de Tailandia y los clusters de confección de Vietnam. Los proveedores responden con modelos de "detección de gas como servicio" basados en suscripción que agrupan hardware, calibración y software en gastos operativos mensuales, pero la aceptación regulatoria de los certificados de cumplimiento del modelo de servicio varía entre jurisdicciones, limitando la escala.

Compresión presupuestaria pospandémica entre fabricantes pyme

El estrés de liquidez persistente de la era pandémica obliga a las pymes a priorizar las inversiones en producción principal por encima de las actualizaciones de sistemas de seguridad. La encuesta de 2024 del Banco Asiático de Desarrollo indica que los préstamos de capital de trabajo siguen orientados hacia las líneas de crédito a la exportación en lugar de la infraestructura de seguridad, aunque el cumplimiento de normas se ha endurecido. En consecuencia, muchos talleres de tintorería y carpintería amplían los intervalos de calibración o se apoyan en verificadores de un solo gas en lugar de redes integrales de múltiples gases, aumentando el riesgo de incidentes. Los organismos de cumplimiento en Malasia e Indonesia realizan barridos de conformidad dirigidos a sectores de alto riesgo, aunque el alivio financiero, como la adquisición de detectores subvencionada, se encuentra aún en fases piloto tempranas. Hasta que la recuperación macroeconómica amplíe los márgenes de beneficio, el crecimiento unitario entre las pymes se rezagará respecto a la expansión regional global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comunicación: Lo Inalámbrico Gana Terreno a Pesar del Dominio Con Cable

La arquitectura con cable retuvo el 48,15% de la participación del mercado de detectores de gas de Asia Pacífico en 2025, principalmente porque las industrias de procesos ya poseen cableado analógico y digital intrínseco, y los análisis de modo de fallo y efecto favorecen los bucles cableados redundantes para alarmas de importancia crítica para la vida. Sin embargo, se prevé que lo inalámbrico se componga a un 8,62% hasta 2031, ya que los nodos alimentados por batería reducen drásticamente la mano de obra de instalación, un componente de costo importante en las instalaciones existentes. Los módulos LTE-M y NB-IoT combinados con actualizaciones de firmware inalámbricas simplifican los ciclos de gestión de activos a gran escala, mientras que las mallas WirelessHART satisfacen los requisitos de determinismo en los procesos continuos. Los ensayos de campo en astilleros coreanos confirman que los detectores inalámbricos reducen el tiempo de despliegue en un 60% y eliminan la reelaboración de bandejas de cables.

Los dispositivos portátiles integran cada vez más balizas BLE y pasarelas en la nube, combinando la portabilidad con la visibilidad de toda la flota. Surgen híbridos fijos-inalámbricos donde las líneas de alimentación con certificación ATEX alimentan los detectores, pero la transmisión de señal se realiza a través de mallas de 2,4 GHz, evitando tendidos de cable de cobre sobre maquinaria giratoria y zonas peligrosas. Las asociaciones con operadores de telecomunicaciones en Japón y Australia permiten planes de datos SIM agrupados, reduciendo los cargos de conectividad recurrentes para los usuarios finales. Dadas estas ventajas estructurales, lo inalámbrico está preparado para erosionar la participación con cable, aunque la inercia de los sistemas heredados y los ciclos de calificación corporativa sugieren que el dominio con cable persistirá al menos hasta 2027.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Detector: Los Sistemas Fijos Lideran en Medio del Crecimiento de los Portátiles

Los sistemas fijos ocuparon el 47,75% del tamaño del mercado de detectores de gas de Asia Pacífico en 2025, impulsados por el monitoreo continuo obligatorio en refinerías, terminales de GNL y plantas de energía. Los detectores de punto de infrarrojos configurados para la medición de hidrocarbonos del 0 al 100% del LEL siguen siendo el estándar en las áreas de proceso, mientras que los láseres de trayecto abierto protegen las líneas perimetrales. Sin embargo, los detectores portátiles están preparados para el crecimiento más rápido con una CAGR del 8,14%, respaldados por las normas de medición de cinco gases en los códigos de espacios confinados de Corea del Sur y Australia, y por la necesidad de flexibilidad durante las paradas de mantenimiento. La participación del mercado de detectores de gas de Asia Pacífico para dispositivos portátiles se encamina a medida que las autonomías de batería superan las 25 horas y el cambio de sensores se vuelve sin herramientas.

La miniaturización tecnológica permite capacidades de cuatro gases en carcasas del tamaño de la palma de la mano con un peso inferior a 100 g, mejorando el cumplimiento por parte del trabajador. Las unidades desechables de un solo gas sin calibración satisfacen las necesidades básicas de las pymes, mientras que los modelos de múltiples gases integran alarmas de caída y balizas GPS. Los detectores transportables salvan las brechas durante la puesta en marcha de plantas o trabajos en caliente en tuberías, operando como nodos autónomos con transmisión inalámbrica a un mando central. La resultante estratificación de productos permite a los proveedores segmentar las carteras por precio, especificación y paquete de servicio, maximizando la captación de ingresos en todos los niveles de usuarios.

Por Industria de Usuario Final: Liderazgo del Petróleo y Gas con Auge de las Empresas de Servicios Públicos

Las operaciones de petróleo y gas generaron el 36,65% de los ingresos del mercado de detectores de gas de Asia Pacífico en 2025, reflejando los estrictos mandatos de seguridad en procesos y el espectro de riesgos que abarca benceno, H₂S y gases combustibles. Los proyectos en alta y medios en Malasia, Tailandia y Australia continúan especificando detectores fijos de triple redundancia, además de adiciones de llama y ultrasónicas, consolidando precios de venta promedio elevados. Por el contrario, se proyecta que el segmento de empresas de servicios públicos, que abarca la generación de energía y las redes de distribución de gas, crezca a una CAGR del 8,29%, impulsado por las rehabilitaciones de centrales hidroeléctricas, los proyectos de conversión de carbón a gas y los proyectos piloto de co-combustión de hidrógeno en Japón y Corea.

Los usuarios de química y petroquímica mantienen un reemplazo constante de sensores impulsado por cambios de catalizador y la diversificación de materias primas. Las empresas de agua y aguas residuales impulsan el monitoreo de gases disueltos para prevenir riesgos anaerobios en los digestores, mientras que las operaciones de minería de metales invierten en monitores de metano y oxígeno para cumplir con los requisitos de Registro de Diseño de Minas de Nueva Gales del Sur. La implicación competitiva es una mezcla más amplia de tipos de detectores —infrarrojos, electroquímicos y de fotoionización— adaptados a los perfiles de gas específicos de cada industria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

China capturó el 35,25% de la participación del mercado de detectores de gas de Asia Pacífico en 2025, beneficiándose de extensos clusters industriales y estándares estrictos como el GB 50325-2020, que prescribe pruebas de calidad del aire multiparámetro en nuevos edificios civiles. Las actualizaciones continuas de tuberías municipales bajo GB/T-2025 añaden miles de nodos de monitoreo continuo, y las ordenanzas a nivel municipal en Guangzhou exigen el seguimiento de cilindros de GLP mediante código QR más alertas de fuga en tiempo real. Los proveedores nacionales aprovechan las certificaciones locales para penetrar en los segmentos de pymes, mientras que las fábricas orientadas a la exportación adquieren detectores de marcas globales para cumplir con los estándares corporativos multinacionales.

India, la geografía de más rápido crecimiento con una CAGR del 8,52%, moviliza la demanda a través de despliegues de 100 ciudades inteligentes, incentivos de fabricación Hecho en India e impulsivos códigos de seguridad laboral progresivos. La integración de la detección de gas en los contratos de concesión de tratamiento de residuos sólidos municipales y de tratamiento de agua amplía el alcance de las aplicaciones. La adopción se acelera aún más a medida que los proyectos de generación de energía adoptan turbinas de gas configuradas para mezclas de hidrógeno, que requieren monitores de descarga parcial de H₂.

Japón y Corea del Sur sostienen un crecimiento de un solo dígito medio a través de proyectos piloto de economía del hidrógeno y estrictas regulaciones de espacios confinados. El Ministerio de Economía, Comercio e Industria de Japón respalda los viajes de demostración de hidrógeno líquido, exigiendo la aprobación de las sociedades de clasificación de detectores específicos de H₂ a bordo de los transportistas. Australia y Nueva Zelanda aportan una demanda estable anclada en la seguridad minera y las rehabilitaciones de refinerías; los detectores de infrarrojos de trayecto abierto y ultrasónicos dominan las terminales de exportación de GNL. El Sudeste Asiático —Indonesia, Malasia, Tailandia y Vietnam— representa colectivamente la mayor oportunidad de construcción nueva de la región, gracias a proyectos de gas y petroquímicos valorados en USD 220.000 millones en cartera, cada uno de los cuales especifica extensas redes de detectores.

Panorama regulatorio

En toda Asia-Pacífico, las especificaciones y la adquisición de detectores de gas se están reforzando mediante una combinación de normas nacionales de seguridad laboral y esquemas internacionales de certificación para áreas peligrosas. China ha estado actualizando e implementando una serie de normas GB/GB/T relevantes para la detección de gases tóxicos y combustibles, incluida la implementación de la GB 12358-2024 en junio de 2025 (requisitos técnicos generales para instrumentos de detección y alarma de gas en el lugar de trabajo), la GB/T 45524-2025 implementada en noviembre de 2025 (dispositivos de detección y alarma de gas inflamable/explosivo en el campo de la seguridad pública) y la GB/T 46692.1-2025 implementada en mayo de 2026 (requisitos de rendimiento para detectores de gases tóxicos en atmósferas laborales). En abril de 2026, China emitió la GB/T 47438.3-2026, que cubre los sistemas de detección y alarma de gas combustible en lugares de trabajo con productos químicos peligrosos, con implementación prevista para mayo de 2027, lo que refuerza los requisitos a nivel de sistema para las implementaciones en instalaciones químicas.

Para los proyectos industriales transfronterizos y los operadores multinacionales, el cumplimiento normativo se basa comúnmente en la IECEx (serie IEC 60079) para equipos protegidos contra explosiones, mientras que la infraestructura de certificación local respalda la aplicación y la evaluación de conformidad. Australia hace referencia a las vías de cumplimiento en atmósferas explosivas a través de organismos estatales como TestSafe NSW, que prueba y certifica equipos conforme a las expectativas de IECEx/ANZEx para uso en áreas peligrosas. India también está reforzando los requisitos de integridad digital en torno a los equipos de medición relacionados con emisiones: en junio de 2026, el Ministerio de Transporte por Carretera y Autopistas emitió la Enmienda N.º 1 a la AIS-137 (Parte 8), que exige la firma criptográfica de los datos de las pruebas de contaminación antes de su transmisión al servidor del Centro Nacional de Informática. Esto refuerza el cambio más amplio hacia flujos de datos de cumplimiento trazables y a prueba de manipulaciones, que influyen en los ecosistemas de detección y monitoreo conectados.

Análisis de la cadena de valor

La cadena de valor de los detectores de gas en Asia-Pacífico abarca materiales y componentes de sensores (celdas electroquímicas, perlas catalíticas, fuentes/detectores infrarrojos, elementos MEMS), la fabricación de módulos e instrumentos (detectores fijos y portátiles, controladores, pasarelas), la infraestructura de certificación y calibración, y la integración de sistemas y los servicios de ciclo de vida en etapas posteriores. El suministro en etapas iniciales está determinado por normas de áreas peligrosas y de rendimiento (incluidas la IECEx y los requisitos nacionales GB/GB/T), que impulsan la validación del diseño, las pruebas de tipo y la documentación, mientras que la fabricación intermedia va desde la producción nacional de gran volumen para clientes sensibles al costo hasta plataformas certificadas de gama alta para usuarios de petróleo y gas, productos químicos, servicios públicos y minería.

China es el eje de la capacidad de fabricación regional y del cumplimiento de proyectos nacionales, respaldado por proveedores locales con huellas de producción y servicio integradas. Por ejemplo, Chengdu Action Electronics Joint-Stock Co., Ltd. se posiciona como un importante fabricante y proveedor de alarmas de gas para PetroChina, Sinopec y CNOOC, con líneas de producción SMT/DIP automatizadas y una capacidad de unidades a gran escala, lo que respalda la entrega rápida a clústeres industriales y programas municipales de redes de gas. Los actores regionales también operan modelos integrados que combinan I+D, fabricación, ventas y soporte posventa, como se observa en Tianjin U-Tai Technology Development Co., Ltd., que coordina la actividad en el sudeste asiático a través de su presencia en Malasia. En etapas posteriores, los distribuidores e integradores combinan detectores con controladores, conectividad WirelessHART/LTE, puesta en marcha, pruebas periódicas de verificación y logística de gases de calibración, y cada vez más suscripciones de software para la gestión de flotas y los registros de cumplimiento. En esta configuración, la profundidad de la red de servicios y la disponibilidad de técnicos determinan el costo total de propiedad para los usuarios finales.

Panorama Competitivo

El panorama competitivo regional está moderadamente fragmentado. Honeywell, MSA Safety y Drägerwerk AG & Co. KGaA ocupan posiciones de primer nivel gracias a certificaciones globales, tecnología de sensores verticalmente integrada y una huella de servicio integral. La adquisición de Norcross Safety Products por parte de Honeywell en 2025 amplía la asociación de equipos de protección personal (EPP), permitiendo ofertas agrupadas de detector más respirador en paradas de refinerías. Las asociaciones de ensamblaje local de MSA Safety reducen los plazos de entrega y eluden los aranceles de importación, una ventaja decisiva en India y Arabia Saudita. Industrial Scientific Corporation se diferencia mediante su plataforma SaaS iNet, que automatiza los registros de cumplimiento y predice el fin de vida útil del sensor, reduciendo el costo total de propiedad para los operadores de flota.

Los fabricantes regionales Hanwei Electronics Group Corp., New Cosmos Electric Co., Ltd. y Riken Keiki Co., Ltd. capturan cuota entre las pymes ofreciendo detectores de costo optimizado compatibles con los gases de calibración nacionales. Sus ágiles ciclos de ingeniería permiten una rápida localización del firmware para idiomas locales y puntos de ajuste de alarma vinculados a estándares nacionales. La competencia tecnológica se centra en sensores de autocalibración, baterías de larga duración de Li-SOCl₂ y pasarelas Bluetooth intrínsecamente seguras. A medida que aumentan las aplicaciones de hidrógeno, los proveedores de componentes se apresuran a certificar sensores catalíticos de aleación de paladio con umbrales de detección inferiores al 0,4% del LEL, abriendo nichos para nuevos participantes especializados en H₂.

Los movimientos estratégicos acoplan cada vez más el hardware con ecosistemas digitales. INARA Digital Safety Guard de Drägerwerk AG & Co. KGaA extiende el monitoreo multisitio a través de balizas portátiles, mientras que Teledyne Technologies Inc. integra imágenes ópticas de gas con análisis de cuantificación de metano para la elaboración de informes de emisiones fugitivas. Las barreras de entrada al mercado siguen siendo moderadas: los costos de certificación y las inversiones en redes de servicio disuaden a los participantes oportunistas, aunque las normas de ensamblaje local en Indonesia e India fomentan el surgimiento de proveedores nacionales, intensificando la competencia de precios en los segmentos de gama baja a media.

Líderes de la Industria de Detectores de Gas de Asia Pacífico

Honeywell Analytics Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Teledyne Gas & Flame Detection

Industrial Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad consiste en trasladar la detección de gas de un hardware independiente a sistemas de seguridad y cumplimiento conectados que unifiquen los datos de dispositivos portátiles y fijos, el historial de alarmas y los registros de auditoría en operaciones multisitio. La actividad de productos y proyectos de 2026 muestra esta dirección: Honeywell amplió las capacidades de su Safety Suite 2.0 para ofrecer visibilidad en tiempo real del estado de los detectores de gas portátiles y los eventos de alarma históricos, en línea con los operadores de servicios públicos y químicos que gestionan grandes flotas y verificaciones de cumplimiento frecuentes. MSA Safety también introdujo infraestructura de conectividad para la región de Asia-Pacífico (pasarela FieldServer ProtoNode con MSA Grid), que permite monitorear de forma remota y visualizar de manera centralizada la detección de gas fijo y llama heredada, lo que respalda las actualizaciones de instalaciones existentes donde el cableado y las rondas manuales son limitaciones.

Más allá del petróleo y el gas, el espacio en blanco se está ampliando en entornos urbanos y comercial-industriales donde la detección de gas está vinculada a regímenes de seguridad legales y a las operaciones de las instalaciones. Las instalaciones de refrigeración y cadena de frío que utilizan amoníaco ilustran esto: en abril de 2026, Geronik desplegó detectores de gas amoníaco iónico en un sitio de almacenamiento en frío industrial en Singapur y los integró en la infraestructura de monitoreo existente para respaldar el cumplimiento de la Ley de Seguridad y Salud en el Trabajo. Al mismo tiempo, China está reforzando la base técnica para la detección de gases tóxicos y combustibles en el lugar de trabajo mediante la implementación sucesiva de normas GB/GB/T (2025-2026) y una norma de sistemas para lugares de trabajo con productos químicos peligrosos emitida en 2026 para su implementación posterior. Esto crea un ciclo de actualización para las bases instaladas que necesitan cumplir con requisitos de rendimiento y sistemas más recientes, manteniendo al mismo tiempo la alineación con la certificación de áreas peligrosas (IECEx/ANZEx) para operaciones multijurisdiccionales.

Desarrollos recientes del sector

- Junio de 2026: Honeywell lanzó capacidades mejoradas para su software industrial Safety Suite 2.0, agregando herramientas que ayudan a los líderes de seguridad a rastrear el cumplimiento, gestionar el inventario de dispositivos y revisar eventos de alarma históricos de detectores de gas portátiles casi en tiempo real. La actualización fortalece la diferenciación de Honeywell basada en software al vincular las flotas de detectores con flujos de trabajo de seguridad centralizados en operaciones de servicios públicos y químicas.

- Marzo de 2026: Honeywell presentó el sensor de gas hidrocarburo NDIR de la serie 4, diseñado para integrarse en detectores de gas fijos y portátiles a fin de detectar gases inflamables como metano, propano y butano, al tiempo que mejora la resistencia al envenenamiento ambiental. La mejora a nivel de sensor respalda intervalos de servicio más largos y un rendimiento en campo más consistente en entornos industriales exigentes, lo que puede reducir los costos del ciclo de vida para los fabricantes de equipos originales de detectores y los usuarios finales.

- Septiembre de 2025: MSA Safety lanzó la pasarela FieldServer ProtoNode en la región de Asia-Pacífico, lo que permite el monitoreo remoto basado en la nube y la visualización de datos a través de MSA Grid para instalaciones de detectores de gas y llama fijos. Esto amplía la vía de actualización disponible para los sistemas cableados instalados, al agregar conectividad y supervisión centralizada sin requerir un programa completo de sustitución de detectores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la venta de detectores de gas en Asia-Pacífico, incluidos dispositivos fijos y portátiles, además de las funciones de comunicación relacionadas que se utilizan para detectar gases peligrosos o combustibles con fines de monitoreo de seguridad.

Exclusiones de alcance: Esta cuantificación excluye los analizadores de gas independientes utilizados principalmente para la medición de procesos, y también excluye los servicios de instalación exclusivos que no se ofrecen agrupados con la venta del detector.

Descripción general de la segmentación

- Por Tipo de Comunicación

- Con Cable

- Inalámbrico

- Por Tipo de Detector

- Fijo

- Electroquímico

- Semiconductor

- Fotoionización

- Catalítico

- Infrarrojo

- MEMS

- Portátil y Transportable

- Múltiples Gases

- Un Solo Gas

- Fijo

- Por Industria de Usuario Final

- Petróleo y Gas

- Químicos y Petroquímicos

- Agua y Aguas Residuales

- Metal y Minería

- Empresas de Servicios Públicos

- Otras Industrias de Usuario Final

- Por País

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

Para establecer el límite del mercado y elaborar el panorama inicial de la demanda, comenzamos con fuentes públicas que describen la actividad industrial y las necesidades de seguridad en toda la región. Estas suelen incluir a la Organización Internacional del Trabajo para el contexto de seguridad y fuerza laboral, oficinas estadísticas nacionales en China, Japón, India, Corea del Sur y Australia para indicadores industriales, y portales de datos comerciales como UN Comtrade para los patrones de importación y exportación relevantes para los equipos de detección. También recurrimos a organismos de normas y orientación como ISO e IEC, ya que los requisitos de rendimiento de los detectores suelen seguir estas referencias.

Luego, el modelo se fundamenta utilizando las divulgaciones públicas de los proveedores, incluidos informes anuales, presentaciones regulatorias y presentaciones para inversores. Estos documentos ayudan a captar los cambios en la combinación de productos y la exposición regional. Cuando necesitamos verificación cruzada adicional sobre la escala de la empresa o la actividad de patentes, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes, lo que ayuda a llenar los vacíos en divulgaciones privadas más pequeñas sin modificar la definición del alcance. Las fuentes documentales aquí listadas no son exhaustivas, y también se utilizaron otros documentos y bases de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

A continuación, validamos las hipótesis mediante entrevistas con expertos y encuestas estructuradas en toda la cadena de valor, que abarcan fabricantes, distribuidores, integradores de sistemas y grandes usuarios finales en industrias como petróleo y gas, productos químicos, minería y manufactura. La información obtenida se utiliza para confirmar los patrones de adopción de detectores fijos frente a portátiles, los ciclos de reemplazo habituales y la forma en que se especifican las funciones de comunicación en los proyectos en los principales países de Asia-Pacífico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 57% |

Cuantificación y previsión del mercado

La cuantificación principal se elabora utilizando un enfoque descendente, en el que la producción industrial y la actividad de las instalaciones se traducen en un conjunto de demanda práctico para la detección de gas, que luego se filtra según los niveles de adopción y las necesidades de reemplazo en toda la región. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado multiplicado por indicadores de envíos por tipo de detector, además de conversaciones con canales sobre las tasas anuales de pedidos.

Algunos de los insumos más importantes en este mercado incluyen la base instalada de sistemas de seguridad fijos en industrias de procesos, el ritmo de los proyectos greenfield y brownfield, la frecuencia de reemplazo de detectores portátiles, las bandas de precios observadas por clase de detector y la penetración de funciones de comunicación conectadas en las nuevas licitaciones. Cuando no se divulgan los ingresos de algún proveedor local, estos se estiman mediante ratios comparables, verificaciones de cobertura de distribuidores y ponderación a nivel de país, que posteriormente se revisa en entrevistas.

Para la previsión, se utiliza el análisis de escenarios con un caso base que vincula el crecimiento a la expansión industrial, la prioridad del gasto en seguridad y los ciclos de proyectos, y luego se comprueba la coherencia de la trayectoria con las expectativas de los expertos sobre la evolución de los precios y los plazos de reemplazo en los próximos años. La previsión se ajusta cuando se confirman los cambios esperados, como una adopción más rápida en industrias de usuarios finales de mayor riesgo o un ciclo de renovación más lento durante las pausas de gasto de capital.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, los resultados se triangulan a partir de señales independientes, como la dirección de los flujos comerciales, las divulgaciones regionales de los proveedores y el gasto implícito en detectores por tipo de instalación; luego, se señalan para revisión los saltos inusuales. Si una tendencia a nivel de país parece incoherente con la actividad de seguridad o los plazos de los proyectos, volvemos a comprobar las hipótesis, y es posible que se vuelva a contactar a los encuestados para confirmar si el cambio es real o un artefacto del modelo.

Se sigue un proceso de revisión analítica de varios pasos para que la lógica de las unidades, el momento de la conversión de divisas y las variaciones interanuales sean coherentes en todo el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican las expectativas de demanda, como grandes retrasos en proyectos, medidas regulatorias importantes o cambios notables en los precios. Justo antes de la entrega, se completa una revisión reciente para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de detectores de gas de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los detectores de gas en Asia-Pacífico pueden diferir porque el límite del producto no siempre es el mismo, y porque los analistas eligen distintas formas de estimar los volúmenes y los precios de venta promedio. Las decisiones de tiempo también importan, ya que algunos estudios citan un año base, otros citan el año en curso, y las fechas de conversión de divisas no siempre están alineadas.

Los patrones comerciales de los equipos de detección, la división de ingresos regionales de los proveedores y las señales de demanda impulsadas por proyectos de industrias de alto riesgo se utilizan como comprobaciones de evidencia para mantener la estimación anclada. Estas comprobaciones se aplican al valor de 2026 publicado por Mordor Intelligence. La mayor diferencia suele provenir de si se incluyen los detectores de fugas de gas para uso residencial, y si los sistemas de detección de gas más amplios y los servicios de instalación se cuentan como parte del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 681,02 millones de USD (2026) | |

| Publicación especializada B | 1647,00 millones de USD (2024) | Utiliza un enfoque de detector de fugas de gas y una ventana de previsión más antigua, lo que puede incluir compras de seguridad más amplias y hacer que el alcance esté menos alineado con los ingresos exclusivos de detectores en entornos industriales. |

| Boletín de la industria A | 2100,00 millones de USD (2026) | Incluye la detección de fugas residencial y comercial y, a menudo, trata los sistemas conectados como una categoría combinada, lo que puede ampliar el valor contabilizado más allá de los ingresos exclusivos de los dispositivos detectores. |

La tabla muestra que la diferencia se explica principalmente por el alcance, especialmente cuando se agregan la detección de fugas en hogares y los componentes de sistemas incluidos por encima de las ventas de detectores industriales. Al vincular los totales con señales de demanda observables y luego poner a prueba los supuestos de precios y reemplazo en entrevistas, obtenemos una cifra más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de detectores de gas de Asia Pacífico?

El mercado está valorado en USD 681,02 millones en 2026 y se proyecta que alcance USD 936,56 millones en 2031.

¿Qué tipo de detector crece más rápidamente en Asia Pacífico?

Los detectores portátiles de múltiples gases avanzan a una CAGR del 8,14% durante el período de pronóstico (2026-2031) debido al fortalecimiento de los protocolos de seguridad en espacios confinados.

¿Por qué los detectores de gas inalámbricos están ganando terreno?

Los sistemas inalámbricos reducen la mano de obra de instalación, habilitan análisis de IIoT y respaldan el mantenimiento predictivo, impulsando una CAGR del 8,62% durante el período de pronóstico (2026-2031).

¿Qué país lidera la demanda de detectores de gas en Asia Pacífico?

China tiene la mayor participación con el 35,25% en 2025 gracias a sus amplias regulaciones de seguridad industrial y municipal.

¿Qué impulsa la demanda de detectores en el sector de empresas de servicios públicos?

La expansión de la capacidad de generación de energía y los proyectos piloto de co-combustión de hidrógeno impulsan a las empresas de servicios públicos hacia el monitoreo integrado de H₂ y gases combustibles.

Última actualización de la página el: