Tamaño y Participación del Mercado de UAV VTOL de Ala Fija

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

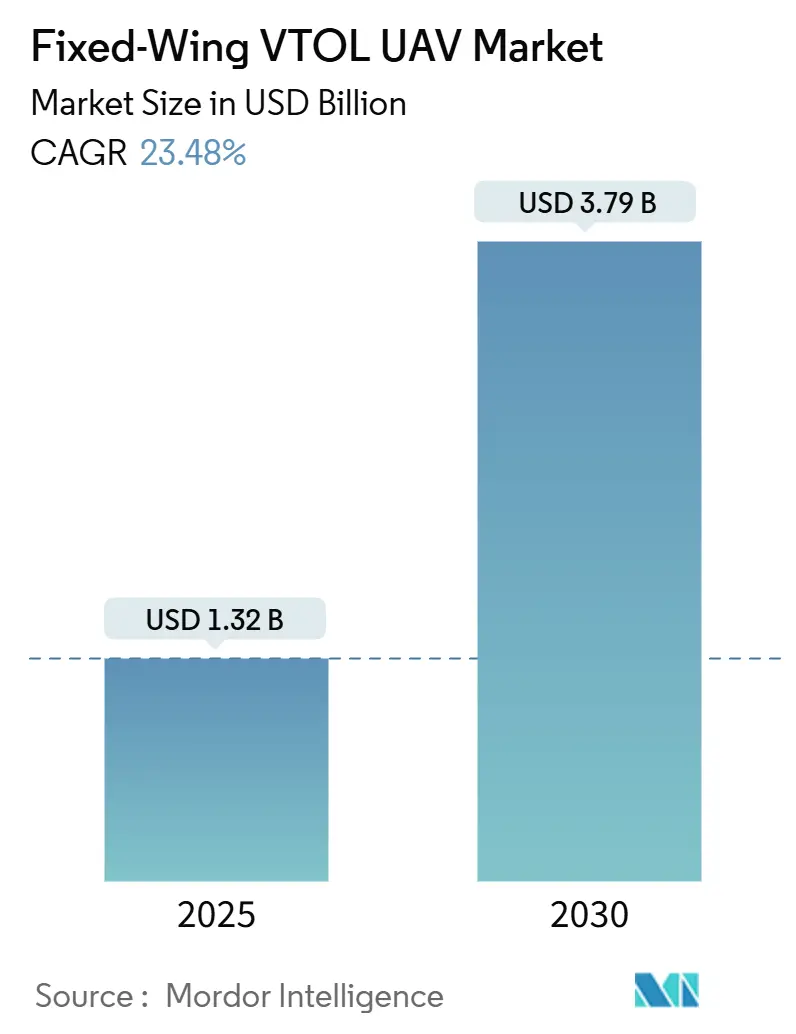

| Tamaño del Mercado (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.48% CAGR |

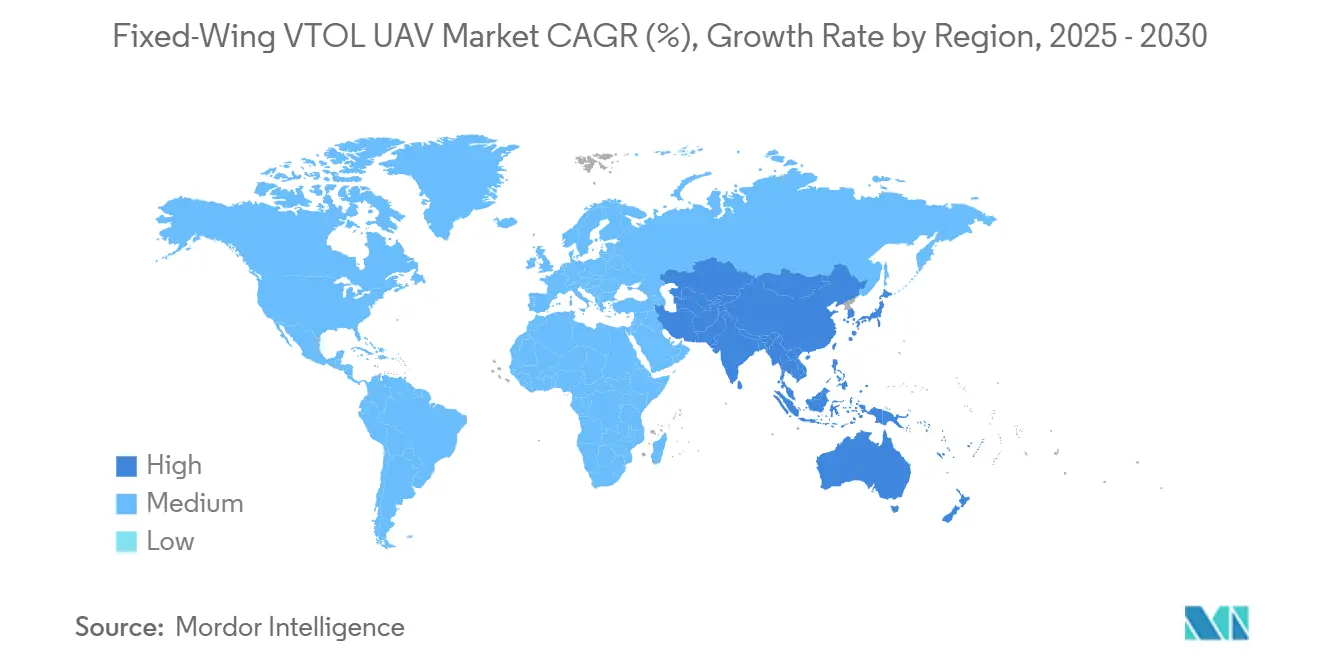

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

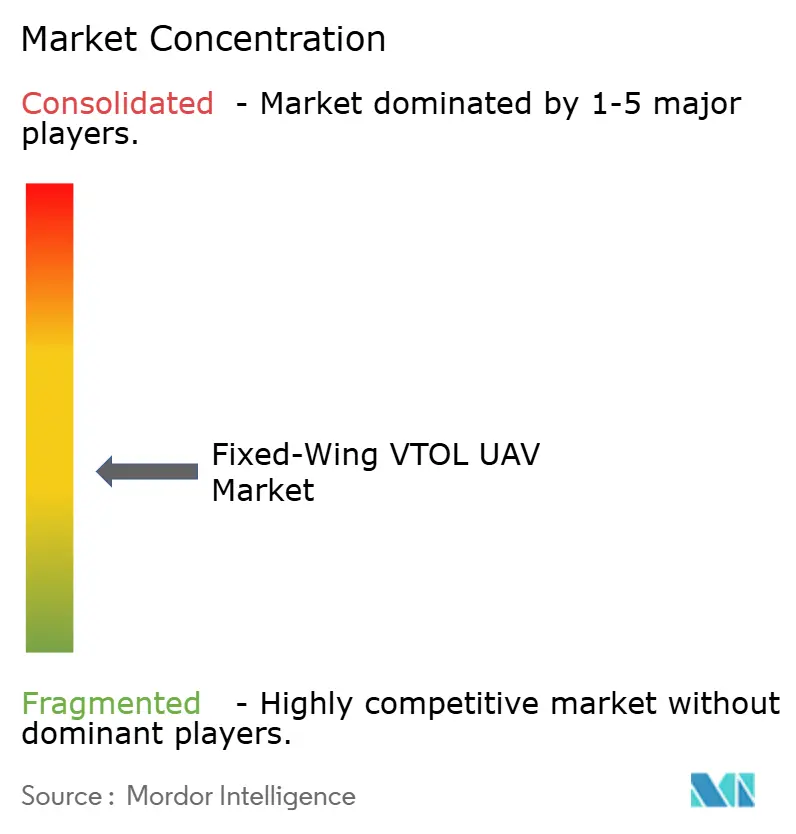

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UAV VTOL de Ala Fija por Mordor Intelligence

El tamaño del mercado de UAV VTOL de ala fija es de USD 1,32 mil millones en 2025 y se prevé que alcance los USD 3,79 mil millones en 2030, expandiéndose a una CAGR del 23,48%. La sólida demanda de plataformas independientes de pista de aterrizaje, las aprobaciones regulatorias más rápidas en las principales economías y los avances en la propulsión híbrido-eléctrica sustentan esta rápida expansión. Las agencias de defensa están ampliando los programas de adquisición, priorizando la resistencia y las operaciones en sitios austeros, mientras que los operadores comerciales pasan de las pruebas a los despliegues de flotas en cartografía, inspección y entrega de paquetes. La inversión fluye hacia clases de carga útil más grandes y variantes de largo alcance, lo que señala un cambio de usos tácticos de nicho hacia misiones civiles y de doble uso en la corriente principal. La competencia sigue siendo moderadamente fragmentada, ya que los actores establecidos buscan escala a través de adquisiciones y las empresas emergentes especializadas explotan nichos de propulsión y autonomía.

Conclusiones Clave del Informe

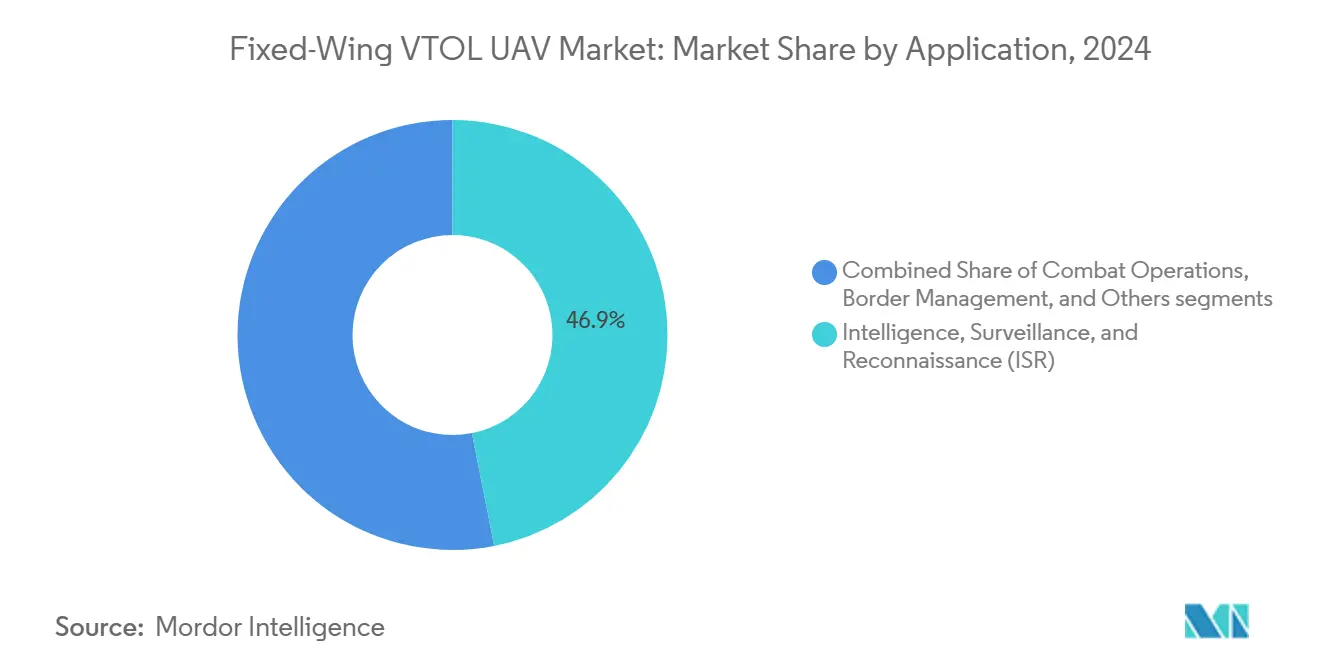

- Por aplicación, la inteligencia, vigilancia y reconocimiento (ISR) capturó el 46,89% de la participación del mercado de UAV VTOL de ala fija en 2024 y avanza a una CAGR del 25,34% hasta 2030.

- Por tipo de propulsión, los sistemas eléctricos representaron el 53,75% del tamaño del mercado de UAV VTOL de ala fija en 2024, mientras que las variantes de celda de combustible registraron la CAGR más rápida del 27,56% hasta 2030.

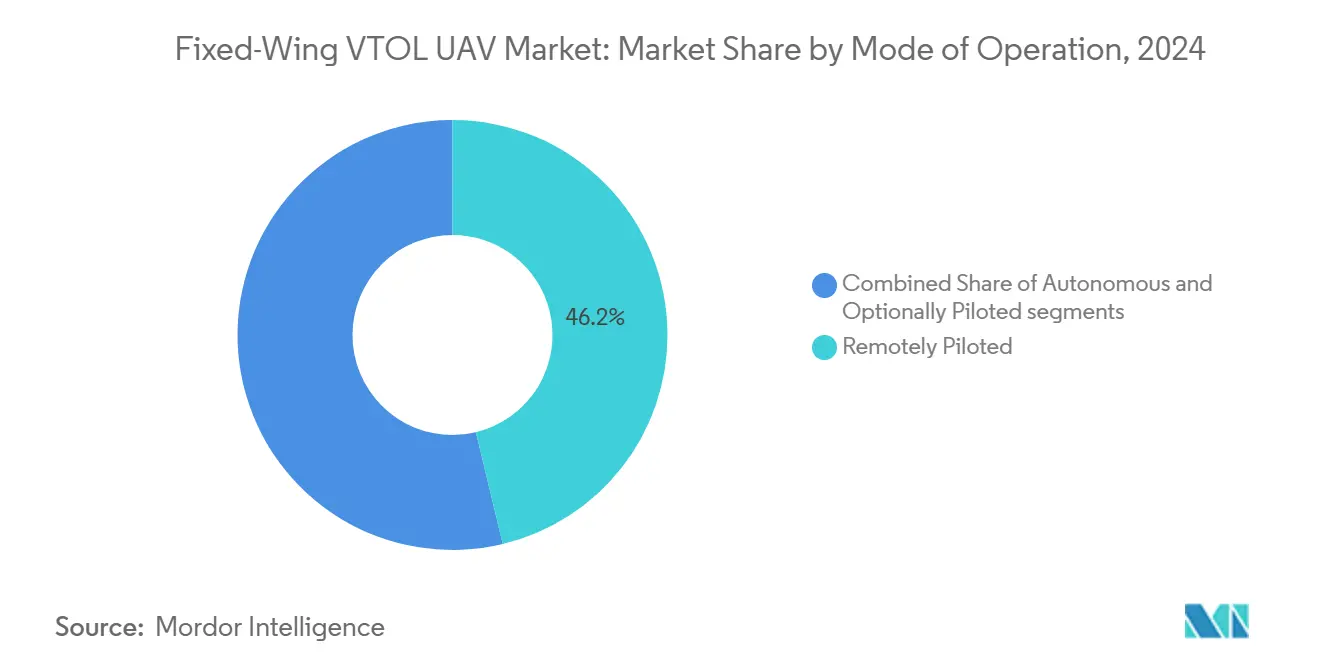

- Por modo de operación, los sistemas pilotados a distancia representaron una participación del 46,24% en 2024, mientras que las plataformas autónomas están proyectadas para una CAGR del 25,01% hasta 2030.

- Por clase de MTOW, el segmento de 25 a 150 kg representó el 37,90% del tamaño del mercado de UAV VTOL de ala fija en 2024; las plataformas de más de 150 kg avanzan a una CAGR del 25,78% hasta 2030.

- Por alcance, las aeronaves de alcance medio lideraron con una participación del 41,25% en 2024, mientras que los modelos de largo alcance se expanden a una CAGR del 26,34% hasta 2030.

- Por geografía, América del Norte concentró el 36,55% de la participación del mercado de UAV VTOL de ala fija en 2024, y Asia-Pacífico registra la CAGR más alta del 24,89% hasta 2030.

Tendencias e Información del Mercado Global de UAV VTOL de Ala Fija

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de plataformas de ISR y vigilancia independientes de pista de aterrizaje | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones comerciales de cartografía y levantamiento aéreo | +3.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances en las aprobaciones regulatorias para operaciones más allá de la línea de visión visual (BVLOS) | +5.1% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Avances tecnológicos en sistemas de propulsión híbrido-eléctrica | +4.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de UAV para el monitoreo ambiental en sitios peligrosos | +2.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Uso creciente de UAV capaces de operar con vientos fuertes para inspecciones de parques eólicos marinos | +3.4% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Plataformas de ISR y Vigilancia Independientes de Pista de Aterrizaje

Las fuerzas armadas favorecen cada vez más las soluciones del mercado de UAV VTOL de ala fija que evitan pistas de aterrizaje vulnerables mientras preservan la resistencia de ala fija. El dron VTOL táctico de Turquía de 2025 logra 10 horas de resistencia y 1.300 km de alcance desde una cubierta de 12 pies cuadrados, lo que ilustra el salto operativo que ofrece el lanzamiento vertical y la eficiencia de crucero.[1]Turkish Aerospace Industries, "TAI Presents New VTOL Drone at IDEF 2025," armyrecognition.com La compra de sistemas V-BAT por parte de Japón para vigilancia naval muestra una priorización similar de las operaciones en espacios confinados. Las agencias fronterizas despliegan estas aeronaves para establecer cobertura rápida sin infraestructura en sectores remotos, y las capacidades multifuel, como las del APUS 25, mejoran la resiliencia logística en misiones dispersas. La doble capacidad de mantenerse en vuelo estacionario para la identificación de objetivos y desplazarse rápidamente a nuevas tareas no tiene rival entre los rotores puros o los tipos de ala fija ligados a pistas de aterrizaje.

Expansión de las Aplicaciones Comerciales de Cartografía y Levantamiento Aéreo

Las empresas de topografía están reemplazando las aeronaves ligeras por plataformas del mercado de UAV VTOL de ala fija que combinan la facilidad de lanzamiento vertical con una cobertura de área a alta velocidad. El M2000 de XAG cartografía 533 hectáreas por hora durante misiones de 90 minutos con precisión a nivel de centímetros, eliminando las dependencias de pistas de aterrizaje para los clientes agrícolas.[2]XAG, "M2000 Remote Sensing Drone," xa.com El VT-NAUT de Aeromao extiende las misiones a altitudes de 4.900 m, llegando a sitios mineros montañosos inaccesibles para los equipos terrestres. Los prototipos propulsados por hidrógeno, como el DAPHNE con MTOW de 100 kg, apuntan a levantamientos ambientales de cero emisiones, alineándose con los estrictos mandatos de sostenibilidad europeos. El monitoreo de subsidencia post-minería y la imagen multiespectral crean flujos de ingresos recurrentes que compensan los mayores costos de adquisición frente a los multirrotores.

Avances en las Aprobaciones Regulatorias para Operaciones Más Allá de la Línea de Visión Visual

Las normas BVLOS publicadas por la FAA en 2025 autorizan vuelos de hasta 400 pies para aeronaves de menos de 1.320 lb, abriendo directamente el espacio aéreo estadounidense a los participantes más pesados del mercado de UAV VTOL de ala fija. Las aprobaciones anteriores en el área de Dallas para operaciones sin observador validaron los sistemas de gestión del tráfico no tripulado que reducen el riesgo del espacio aéreo compartido. La clasificación de Aeronaves Capaces de Despegue y Aterrizaje Vertical (VTOL) de EASA de 2025 armoniza la certificación europea, acelerando los despliegues en todo el continente. La plataforma Hummingbird de Wing Aviation obtuvo criterios de clase especial que permiten a un piloto supervisar 20 drones, demostrando la escalabilidad que requieren las flotas comerciales. Estos marcos convergentes reducen los costos de cumplimiento y fomentan las estrategias de productos globales.

Avances Tecnológicos en Sistemas de Propulsión Híbrido-Eléctrica

Las arquitecturas híbrido-eléctricas salvan la brecha de resistencia de las aeronaves de batería pura mientras conservan las credenciales ecológicas. Un demostrador de ala compuesta que utiliza un paquete de polímero de litio (LiPo) de 48 V más un motor de 60 cc proporcionó 25 minutos adicionales de tiempo de vuelo vertical y capacidad de múltiples destinos. Los diseños Super-STOL de propulsión distribuida producen 4.300 W de pico mientras el enfriamiento líquido mantiene la eficiencia, permitiendo despegues de longitud cero para sitios austeros. Los usuarios militares obtienen menores firmas térmicas y flexibilidad multifuel, ya que el APUS 25 logra misiones de 8 horas con combustibles estándar de campo de batalla mientras genera 300 W para sensores. La suplementación solar reduce el consumo de combustible, y los emergentes conjuntos de celdas de combustible PEM superan a las baterías en misiones de más de 2 horas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de adquisición en comparación con las alternativas de UAV multirrotor | -2.8% | Global | Corto plazo (≤ 2 años) |

| Limitaciones de resistencia debido a las restricciones actuales de densidad energética de las baterías | -3.2% | Global | Mediano plazo (2-4 años) |

| Escasez de talento especializado para el desarrollo de software de control de vuelo híbrido | -1.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Desafíos de congestión del espacio aéreo en torno a la infraestructura de vertipuertos | -2.1% | América del Norte urbana, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Adquisición en Comparación con las Alternativas Multirrotor

Las aeroestructuras de modo dual, los complejos controles de vuelo en transición y los trenes de potencia híbridos elevan los precios unitarios a entre USD 98.000 y 500.000 para aeronaves de clase ligera, frente a los multirrotores de menor precio. Los costos de servicio también se incrementan porque los técnicos deben mantener tanto los subsistemas eléctricos como los de combustión. Esa prima se reduce en los roles impulsados por la resistencia, donde la eficiencia de ala fija reduce a la mitad los costos operativos por hora en misiones largas. La investigación de RAND señala que la escala comercial debería eventualmente comprimir los precios de adquisición militar a medida que aumenten los volúmenes de producción.

Limitaciones de Resistencia Debidas a las Restricciones Actuales de Densidad Energética de las Baterías

Las celdas de litio ricas en níquel, como la INR21700-P45B, lideran los diseños de eVTOL actuales, aunque las simulaciones muestran deficiencias durante las fases de transición de alta carga. Las penalizaciones de peso restringen el alcance, y la elaborada gestión térmica añade masa, agravando la brecha de resistencia. Las configuraciones híbridas ahora ofrecen más de 25 minutos adicionales mediante la optimización de los intercambios de energía entre batería y motor, lo que ofrece una solución a corto plazo mientras maduran las químicas de estado sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Plataformas de ISR Anclan la Modernización de la Defensa

Las plataformas de ISR dominaron el mercado de UAV VTOL de ala fija en 2024 con una participación del 46,89%, y su CAGR del 25,34% subraya la adquisición sostenida para vigilancia independiente de pista de aterrizaje. La resistencia de 10 horas del V-BAT desde una cubierta de 12 pies ilustra por qué las armadas y las fuerzas fronterizas priorizan estas aeronaves. Los sensores comerciales disponibles en el mercado aceleran las actualizaciones de carga útil, ampliando los casos de uso hacia la inteligencia de señales y la evaluación de desastres.

Las operaciones de combate constituyen el nicho de mayor crecimiento dentro del segmento, impulsadas por pruebas de municiones de precisión lanzadas desde el aire, como el Hero 120 desde el rampa de un C-130. Las tácticas entre dominios integran cargas útiles de vuelo estacionario y ataque, convirtiendo las células de ISR en activos de múltiples misiones. Los operadores civiles aprovechan la óptica derivada del ISR para el monitoreo de tuberías y la protección de la vida silvestre, lo que ilustra la transferencia de tecnología entre mercados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio Eléctrico Enfrenta la Disrupción de las Celdas de Combustible

Los trenes de potencia eléctricos representaron el 53,75% de la participación del mercado de UAV VTOL de ala fija en 2024, ya que los reguladores favorecieron las aeronaves sin ruido ni emisiones. Sin embargo, los modelos de celda de combustible escalan más rápido a una CAGR del 27,56% porque los conjuntos PEM ofrecen una densidad energética superior en misiones de más de 2 horas.[3]Energy Conversion and Management, Li et al., "Fuel Cells as UAV Power Source," ui.adsabs.harvard.edu Los operadores que equilibran la resistencia y la sostenibilidad ven cada vez más el hidrógeno como una solución a largo plazo.

El híbrido-eléctrico sigue siendo una tecnología puente esencial. La ganancia de resistencia de 25 minutos de un demostrador de ala compuesta muestra cómo el emparejamiento batería-motor puede expandir el tamaño del mercado de UAV VTOL de ala fija para misiones de cartografía de largo alcance. Los sistemas de combustible convencional persisten para tareas militares de carga útil pesada donde la recarga rápida supera los objetivos de emisiones.

Por Modo de Operación: La Autonomía Gana Impulso

Las aeronaves pilotadas a distancia representaron el 46,24% de las ventas en 2024, lo que refleja las normas actuales. Sin embargo, se proyecta que los modelos autónomos superen ese ritmo a una CAGR del 25,01% a medida que maduren la percepción a bordo, la computación en el borde y los algoritmos de seguridad. La certificación de clase especial de Wing Aviation para el control de 20 unidades por un solo piloto presagia una economía de flotas eficiente en mano de obra.

Las variantes opcionalmente pilotadas satisfacen entornos regulatorios mixtos, permitiendo a los operadores volar con tripulaciones a bordo en espacio aéreo restringido o cambiar al modo remoto en corredores aprobados. El cambio gradual refleja las tendencias más amplias de automatización de la aviación civil, al tiempo que preserva la supervisión humana durante las fases iniciales de adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de MTOW: Las Plataformas de Peso Medio Dominan, el Segmento Pesado Acelera

Las aeronaves de entre 25 y 150 kg representaron el 37,90% de la participación del mercado de UAV VTOL de ala fija en 2024, equilibrando la desplegabilidad y la carga útil para ISR y levantamientos comerciales. La carga útil de 10 kg del APUS 25 dentro de un armazón de 24 kg tipifica este punto óptimo. Por encima de los 150 kg, el crecimiento a una CAGR del 25,78% está impulsado por los requisitos de defensa para sensores más pesados y cargas útiles de ataque, habilitados por una mayor eficiencia de propulsión.

Los modelos de menos de 25 kg apuntan a la entrega de paquetes y la inspección urbana, donde los umbrales regulatorios facilitan la certificación. Mientras tanto, los demostradores ultraligeros como el VTOL de 120 kg de Turquía destacan una clase emergente que podría rivalizar con las aeronaves ligeras tripuladas en resistencia y alcance.

Por Alcance: Las Misiones de Larga Distancia Impulsan la Innovación

Las unidades de alcance medio cubrieron el 41,25% de la demanda en 2024, con plataformas como el XAG M2000 volando 86 km por misión. Las aeronaves de largo alcance ahora se expanden a una CAGR del 26,34% a medida que la energía mar adentro, la patrulla fronteriza y el ISR estratégico exigen un alcance de clase de 1.000 km. El prototipo de 1.300 km de Turquía subraya el salto técnico en curso.

Los sistemas de corto alcance mantienen su relevancia para la logística urbana y las tareas de primeros respondedores, donde la distancia es secundaria frente al acceso vertical rápido. La segmentación, por lo tanto, se corresponde directamente con la diversidad de misiones en lugar de una evolución lineal hacia mayores alcances.

Análisis Geográfico

América del Norte lideró el mercado de UAV VTOL de ala fija con una participación del 36,55% en 2024, sostenida por los gastos de defensa, las exenciones tempranas de BVLOS y la sólida fabricación nacional. AeroVironment registró ingresos de USD 821 millones en el ejercicio fiscal 2025 y está consolidando capacidades a través de la adquisición de BlueHalo por USD 4.100 millones para escalar los sistemas autónomos.[4]AeroVironment, "Fiscal 2025 Results," avinc.com La norma de sustentación motorizada de la FAA y el precedente BVLOS de Dallas posicionan a Estados Unidos para despliegues comerciales generalizados, mientras que Canadá y México se benefician de la alineación trilateral de la cadena de suministro bajo el T-MEC.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 24,89%. El prototipo de rotor basculante de China, la compra de V-BAT por USD 25 millones de Japón y la experiencia en electrónica de Corea del Sur refuerzan un sólido flujo de programas de defensa y civiles. El uso de drones agrícolas, las necesidades de respuesta a desastres y los crecientes activos de energía eólica mar adentro amplían el mercado civil direccionable. Los incentivos de producción local en India y Australia mejoran la competitividad en costos y fomentan las ambiciones de exportación global.

El crecimiento de Europa es constante, anclado por el marco VCA de EASA de 2025 que estandariza la certificación en todos los estados miembros. El conocimiento de gestión de baterías de Alemania, la base industrial de defensa de Francia y el enfoque en energía eólica mar adentro de Escandinavia fomentan una demanda diversa. El UAV de hidrógeno DAPHNE ilustra el énfasis de Europa en la vigilancia de cero emisiones para la gestión ambiental. La guía CAP2537 del Reino Unido avanza en la certificación nacional, mientras que la armonización del espacio aéreo paneuropeo simplifica las operaciones transfronterizas.

Panorama Competitivo

El mercado de UAV VTOL de ala fija sigue siendo moderadamente fragmentado. Los actores establecidos aprovechan la escala, mientras que los especialistas se diferencian a través de la propulsión o la autonomía. El aumento de ingresos de AeroVironment y las instalaciones de FreedomWerx destacan una estrategia de integración vertical y expansión impulsada por adquisiciones. Joby y L3Harris unieron fuerzas en 2025 para fusionar la experiencia en eVTOL con la integración de defensa, apuntando a plataformas militares híbridas.

Los disruptores como el V-BAT de cola basculante de Shield AI ganan terreno para misiones a bordo de buques, evitando los complejos mecanismos de ala basculante. La convergencia tecnológica se está acelerando: las empresas aeroespaciales principales se asocian con empresas de software para integrar la navegación por inteligencia artificial, mientras que las empresas de electrónica ingresan al espacio de las células de aeronaves. La experiencia en certificación y las relaciones con los reguladores constituyen fosos competitivos clave junto con las métricas de rendimiento tradicionales.

Líderes de la Industria de UAV VTOL de Ala Fija

AeroVironment, Inc.

Lockheed Martin Corporation

Quantum-Systems GmbH

Thales Group

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ejército de la India otorgó a ideaForge un contrato de adquisición de emergencia por valor de INR 137 crore (USD 16,4 millones) para Mini UAV híbridos. El acuerdo cubre drones de despegue y aterrizaje vertical que han recibido certificación y han sido sometidos a pruebas de combate por las fuerzas armadas indias.

- Abril de 2025: AeroVironment recibió un contrato de USD 46,6 millones del Ministerio de Defensa de Italia para suministrar su sistema de aeronave no tripulada mediana (MUAS) VTOL JUMP 20.

- Abril de 2025: Survey Copter, una subsidiaria de Airbus Defence and Space especializada en sistemas de drones tácticos ligeros, presentó una nueva versión VTOL de su dron Aliaca.

Alcance del Informe del Mercado Global de UAV VTOL de Ala Fija

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Operaciones de Combate |

| Gestión de Fronteras |

| Otros |

| Eléctrico |

| Híbrido-Eléctrico |

| Celda de Combustible |

| Convencional |

| Autónomo |

| Pilotado a Distancia |

| Opcionalmente Pilotado |

| Menos de 25 kg |

| 25 a 150 kg |

| Mayor de 150 kg |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Operaciones de Combate | |||

| Gestión de Fronteras | |||

| Otros | |||

| Por Tipo de Propulsión | Eléctrico | ||

| Híbrido-Eléctrico | |||

| Celda de Combustible | |||

| Convencional | |||

| Por Modo de Operación | Autónomo | ||

| Pilotado a Distancia | |||

| Opcionalmente Pilotado | |||

| Por Clase de MTOW | Menos de 25 kg | ||

| 25 a 150 kg | |||

| Mayor de 150 kg | |||

| Por Alcance | Corto Alcance | ||

| Alcance Medio | |||

| Largo Alcance | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de UAV VTOL de ala fija en 2025?

El tamaño del mercado de UAV VTOL de ala fija es de USD 1,32 mil millones en 2025.

¿Cuáles son las perspectivas de crecimiento hasta 2030?

Se proyecta que el mercado alcance los USD 3,79 mil millones en 2030, registrando una CAGR del 23,48%.

¿Qué área de aplicación genera más ingresos?

Las plataformas de ISR representan el 46,89% de los ingresos de 2024 y mantienen el ritmo de crecimiento más rápido del 25,34%.

¿Qué región se expande más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 24,89% debido al aumento de las adquisiciones de defensa y los proyectos comerciales.

¿Qué tecnología de propulsión está ganando impulso más allá de las baterías?

Los sistemas de celda de combustible de hidrógeno son el segmento de propulsión de más rápido crecimiento, expandiéndose a una CAGR del 27,56%.

Última actualización de la página el: