Tamaño y Participación del Mercado de UAV VTOL

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UAV VTOL por Mordor Intelligence

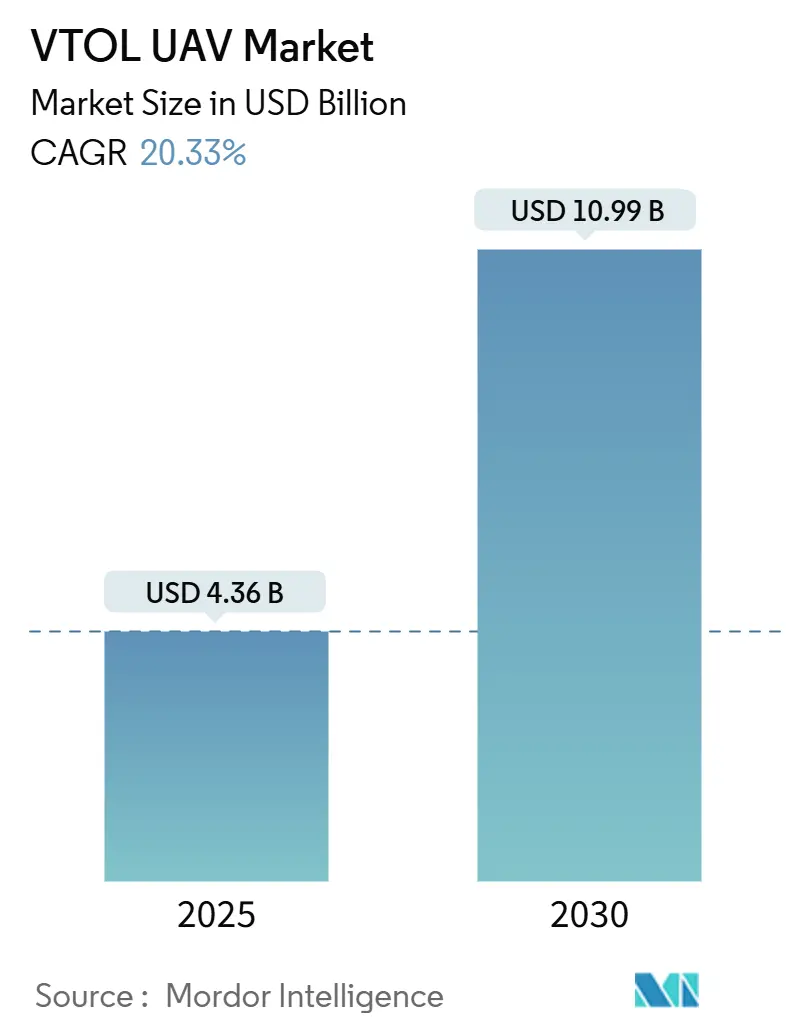

El tamaño del mercado de UAV VTOL alcanzó los USD 4,36 mil millones en 2025 y se proyecta que avance hasta USD 10,99 mil millones en 2030, reflejando una CAGR del 20,33%. Esta trayectoria refleja el cambio desde los helicópteros convencionales hacia soluciones de elevación vertical no tripuladas, a medida que las fuerzas de defensa buscan plataformas independientes de pista de aterrizaje que se integren perfectamente con las redes de sensor a tirador en evolución.[1]Personal de USNI, "Informe al Congreso sobre el Futuro Avión de Asalto de Largo Alcance del Ejército," usni.org Las cancelaciones de programas, como el FARA del Ejército de los Estados Unidos, redirigen miles de millones hacia sistemas verticales autónomos. Al mismo tiempo, la propulsión híbrido-eléctrica tiende un puente entre los rotores convencionales y el vuelo totalmente eléctrico al reducir el consumo de combustible y las firmas acústicas. América del Norte actualmente posee el 28,65% de la participación del mercado de UAV VTOL, pero la CAGR del 23,47% de Asia-Pacífico hasta 2030 señala un rápido reequilibrio geográfico hacia el teatro Indo-Pacífico. Los avances tecnológicos en celdas de combustible de hidrógeno y baterías de litio-azufre prometen mayor autonomía, respondiendo a una restricción operativa clave para las aeronaves exclusivamente eléctricas.

Conclusiones Clave del Informe

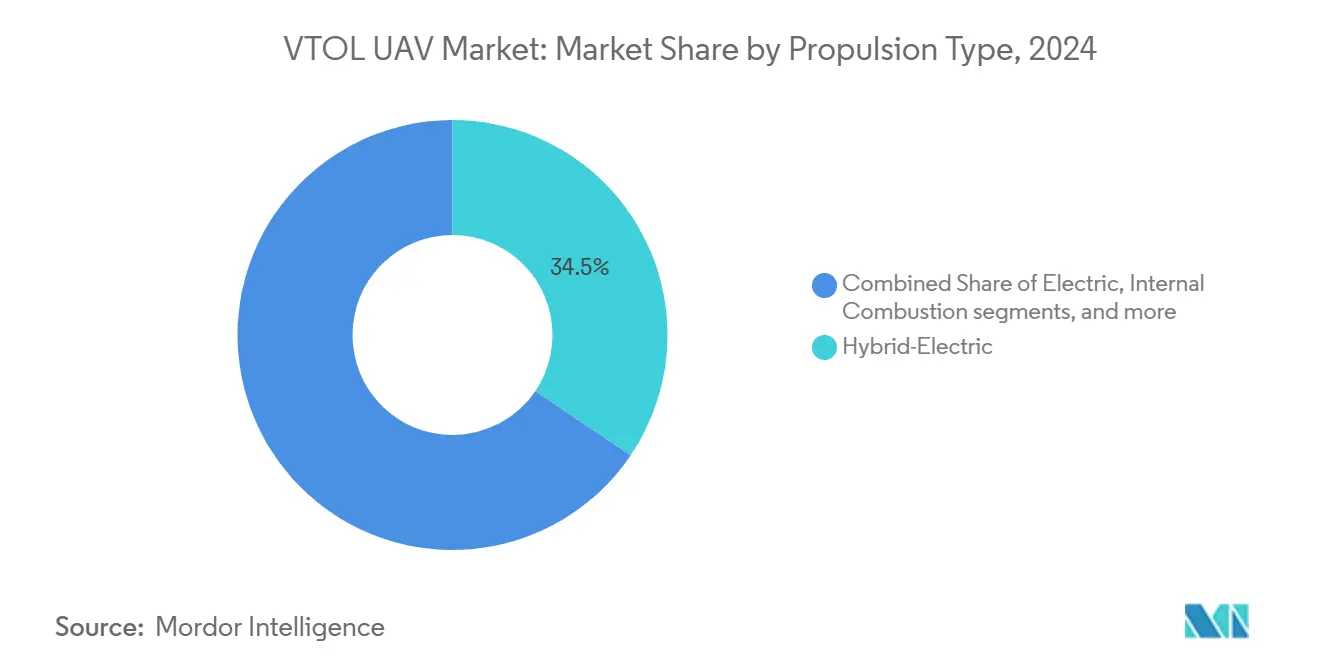

- Por tipo de propulsión, las plataformas híbrido-eléctricas lideraron con una participación del 34,45% del mercado de UAV VTOL en 2024, mientras que se proyecta que los sistemas de celda de combustible de hidrógeno se expandan a una CAGR del 23,32% hasta 2030.

- Por alcance, las aeronaves de alcance medio (100 a 500 km) capturaron el 38,87% de la participación del tamaño del mercado de UAV VTOL en 2024, mientras que los modelos de largo alcance (más de 500 km) avanzan a una CAGR del 21,67% hasta 2030.

- Por aplicación, las misiones ISR representaron una participación del 35,95% del mercado de UAV VTOL en 2024; las operaciones de carga/reabastecimiento registraron el crecimiento más rápido con una CAGR del 22,78% hasta 2030.

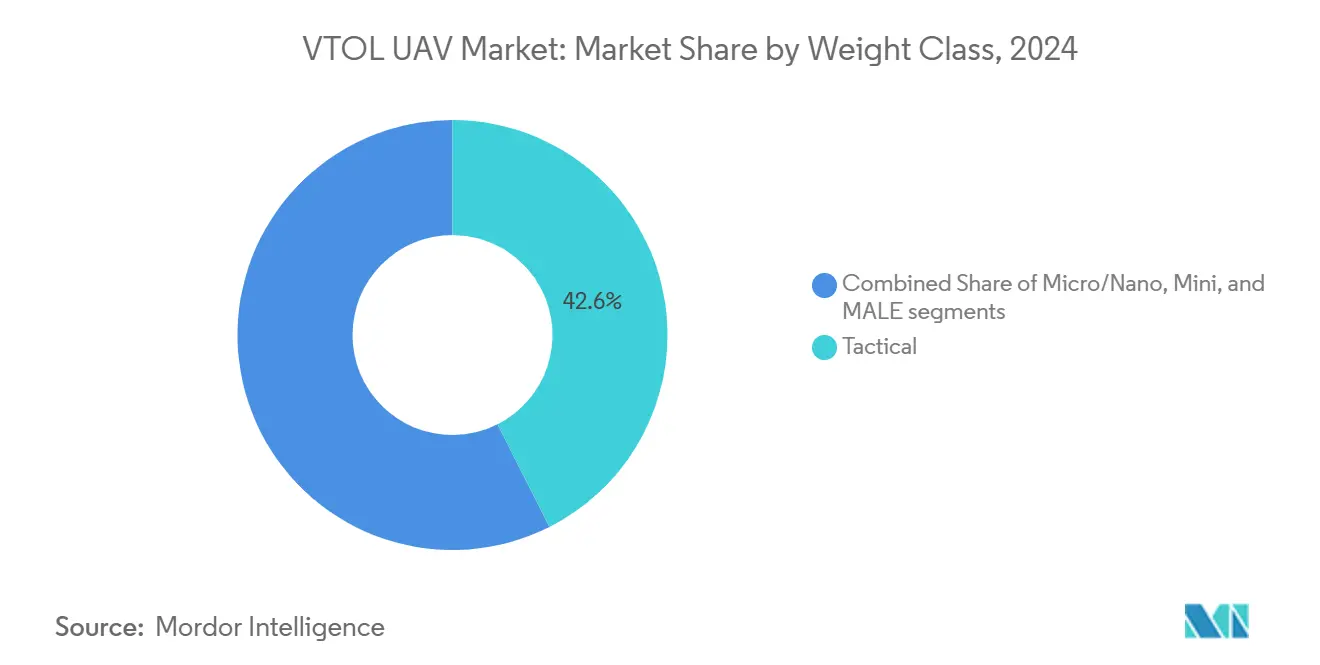

- Por clase de peso, los sistemas tácticos (150 a 600 kg) mantuvieron el 42,56% de la participación del mercado de UAV VTOL en 2024, mientras que las plataformas de media altitud y larga autonomía (MALE) superaron con una CAGR del 23,94% hasta 2030.

- Por modo de operación, las aeronaves pilotadas remotamente comandaron una participación del 61,14% del tamaño del mercado de UAV VTOL en 2024; se pronostica que los sistemas autónomos se expandan a una CAGR del 22,54% hasta 2030.

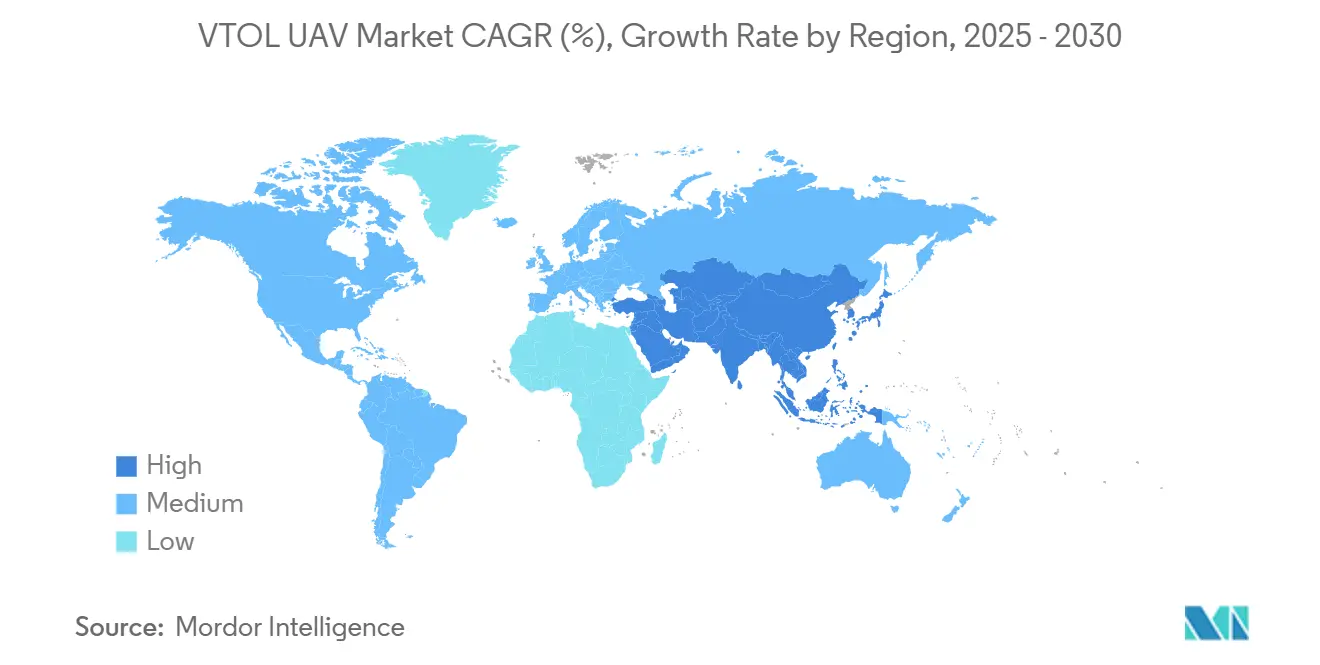

- Por geografía, América del Norte lideró con una participación del 28,65% del mercado de UAV VTOL en 2024, aunque se proyecta que Asia-Pacífico registre la CAGR más alta del 23,47% hasta 2030.

Tendencias e Información del Mercado Global de UAV VTOL

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda persistente de ISR en entornos en disputa | +3.20% | Global, concentrado en Asia-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Demanda de logística independiente de pista de aterrizaje para fuerzas expedicionarias | +2.80% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de modernización que reemplazan helicópteros convencionales por UAV VTOL | +4.10% | América del Norte, Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor gasto en defensa en sistemas de combate no tripulados | +3.50% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Propulsión híbrido-eléctrica modular que permite sigilo acústico | +2.40% | América del Norte y Europa, transferencia tecnológica a aliados | Mediano plazo (2-4 años) |

| Impulso de la OTAN para enjambres VTOL orgánicos de sensor a tirador | +1.90% | Estados miembros de la OTAN, marcos de asociación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Persistente de ISR en Entornos en Disputa

Los teatros de combate con intensa actividad de guerra electrónica favorecen a los UAV VTOL que pueden mantenerse en vuelo estacionario, maniobrar a baja altitud y operar sin dependencia del GPS. El V-BAT de Shield AI demostró esto en Ucrania al detectar sistemas Buk y transmitir coordenadas para fuegos de precisión incluso bajo intensas interferencias. El Proyecto Corvus del Ejército Británico apunta a una autonomía de 24 horas para reemplazar los activos de ala fija MALE vulnerables, subrayando cómo la supervivencia y la persistencia ahora superan a la altitud pura en la doctrina ISR.[2]Defence-UA, "Shield AI Desclasifica el Uso del V-BAT en Ucrania," defence-ua.com

Demanda de Logística Independiente de Pista de Aterrizaje para Fuerzas Expedicionarias

Las operaciones distribuidas obligan a los ejércitos a prescindir de pistas de aterrizaje dañadas o inexistentes. Los UAV VTOL transportan suministros médicos, municiones y municiones de merodeo de precisión directamente a las unidades de vanguardia. El programa de Fuegos de Precisión Orgánicos de Merodeo del Cuerpo de Marines de los Estados Unidos financia sistemas de cuatro rotores para reabastecimiento y ataque a nivel de escuadra, mientras que el Raider de Heven Drones, impulsado por hidrógeno, transporta cargas útiles de 23 kg durante hasta 12 horas en modo silencioso, alineándose con los llamamientos de la OTAN para cadenas de suministro resilientes.

Programas de Modernización que Reemplazan Helicópteros Convencionales por UAV VTOL

Los presupuestos antes destinados a helicópteros de reconocimiento tripulados ahora fluyen hacia plataformas no tripuladas modulares. El Bell V-280 Valor avanza a 520 km/h, pero su arquitectura MOSA está diseñada para operar en equipo con UAV VTOL, no para reemplazarlos uno a uno. El concepto de VTOL tripulado de quinta generación de Rusia reconoce de manera similar que gran parte del transporte futuro será no tripulado, ilustrando un giro doctrinal universal.

Mayor Gasto en Defensa en Sistemas de Combate No Tripulados

El pedido de 100.000 drones de Taiwán, de los cuales 48.000 son de grado militar, no tiene precedentes en los programas de aeronaves tripuladas. Los pronósticos muestran que el gasto militar global en UAS alcanzará los USD 23 mil millones para 2033, con los despliegues del mercado de UAV VTOL absorbiendo una participación creciente a medida que los gobiernos priorizan nodos aéreos en red y prescindibles.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Autonomía limitada debido a restricciones de las baterías | -2.10% | Global, que afecta particularmente a los sistemas exclusivamente eléctricos | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios para operaciones BVLOS en espacio aéreo compartido | -1.80% | América del Norte y Europa, desarrollo del marco regulatorio | Mediano plazo (2-4 años) |

| Vulnerabilidad a los sistemas láser antidron | -1.30% | Global, concentrado en escenarios de adversarios pares | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de motores de tierras raras | -1.60% | Global, los fabricantes occidentales son los más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Autonomía Limitada Debido a Restricciones de las Baterías

Los paquetes convencionales de iones de litio (Li-ion) ofrecen una autonomía de 20 a 35 minutos para multirrotores, lo que obliga a compromisos en la carga útil. Las químicas de estado sólido y de litio-azufre (Li-S) prometen hasta un 60% más de energía, pero la escala de fabricación y la certificación de seguridad siguen siendo obstáculos, manteniendo los trenes de potencia híbridos como dominantes en el corto plazo.

Obstáculos Regulatorios para Operaciones BVLOS en Espacio Aéreo Compartido

Aunque la FAA finalizó las normas de elevación motorizada en 2024, continúa retrasando un marco unificado para operaciones BVLOS. Los volúmenes de exenciones están aumentando, pero siguen siendo caso por caso, añadiendo costos e incertidumbre para los operadores. La EASA de Europa ha elevado los límites de MTOW a 12.500 lb, aunque los requisitos de detección y evasión aún están evolucionando, lo que ralentiza la adopción comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Dominio Híbrido-Eléctrico, Auge del Hidrógeno

Las aeronaves híbrido-eléctricas lideraron el mercado de UAV VTOL con una participación del 34,45% en 2024, reflejando su equilibrio entre elevación eléctrica silenciosa y crucero eficiente en combustible. Esta participación se traduce en USD 1,5 mil millones del tamaño del mercado, mientras que las plataformas de celda de combustible de hidrógeno, aunque más pequeñas hoy en día, tienen previsto registrar una CAGR del 23,32% hasta 2030.

La propulsión híbrida atrae adquisiciones porque aborda los límites de autonomía que enfrentan las aeronaves puramente eléctricas y reduce las firmas acústicas en comparación con los motores de combustión interna. Los vuelos de demostración exitosos, incluido el VH-3 de VerdeGo Aero con un ahorro de combustible del 60%, demuestran la viabilidad para patrullas ISR de largo alcance. El crecimiento más rápido de la propulsión de hidrógeno se debe a su mayor densidad energética; United Therapeutics realizó el primer vuelo VTOL de hidrógeno pilotado en 2025, mostrando una autonomía de cero emisiones superior a los 600 km, un factor crítico para misiones de carga encubierta.[3]EV-tol News, "El Primer VTOL de Hidrógeno Pilotado del Mundo," evtol.news

Por Alcance: Liderazgo Táctico de Alcance Medio, Aceleración de Largo Alcance

Los modelos de alcance medio (100 a 500 km) capturaron el 38,87% de la participación del mercado de UAV VTOL en 2024, anclando USD 1,7 mil millones del tamaño del mercado. Su supremacía se alinea con las necesidades logísticas y de ISR a nivel de batallón dentro del teatro de operaciones.

Sin embargo, los sistemas de largo alcance superiores a 500 km registran una CAGR del 21,67% hasta 2030, a medida que los ejércitos buscan ISR y ataque a distancia más allá de las burbujas A2/AD del adversario. Las mejoras, como los enlaces de datos satelitales en el V-BAT de Shield AI, amplían el radio de vuelo sin estaciones terrestres, desplazando las adquisiciones hacia plataformas de mayor alcance.

Por Aplicación: Núcleo ISR, Impulso de Carga

El ISR sigue siendo la misión más grande, con una participación del 35,95% en 2024, aproximadamente USD 1,6 mil millones del tamaño del mercado de UAV VTOL, debido a las inversiones heredadas en vigilancia aérea.

La carga y el reabastecimiento, aunque más pequeños, superarán a todos los demás usos con una CAGR del 22,78%. Los despliegues austeros en el Indo-Pacífico impulsan la demanda de entrega no tripulada de municiones y kits médicos. Programas como el OPF-Merodeo del Cuerpo de Marines de los Estados Unidos integran drones de carga VTOL en las tácticas de escuadra, señalando una actualización doctrinal que transforma las aeronaves no tripuladas de "ojos" a "línea de vida".

Por Clase de Peso: Punto Óptimo Táctico, Crecimiento MALE

Los UAV tácticos (150 a 600 kg) mantuvieron el 42,56% de la participación del mercado de UAV VTOL en 2024, lo que se traduce en USD 1,9 mil millones. Su huella se adapta a los elevadores de a bordo y a las plataformas de aterrizaje austeras, al tiempo que admite cargas útiles de 50 kg.

Se proyecta que los UAV de media altitud y larga autonomía (MALE) con peso superior a 600 kg crezcan un 23,94% anualmente. Los ensayos de UAS de ala soplada por rotor de Sikorsky muestran que las plataformas pesadas pueden combinar el crucero de avión con el VTOL de helicóptero, ampliando los rangos de carga y alcance necesarios para el ISR marítimo de larga autonomía.

Por Modo de Operación: Control Remoto Hoy, Autonomía Mañana

Las aeronaves pilotadas remotamente mantuvieron una participación de mercado del 61,14% en 2024, ya que los comandantes exigían la garantía de un humano en el circuito. Esto equivale a USD 2,7 mil millones en el mercado de UAV VTOL.

Los modos autónomos registran una CAGR del 22,54% hasta 2030. Los drones habilitados con inteligencia artificial producidos en masa en Ucrania ilustran cómo la autonomía preserva la continuidad de la misión bajo interferencias. La asociación de Northrop Grumman con Merlin avanza en la autonomía certificable para aeronaves más pesadas, señalando una adopción generalizada.

Análisis Geográfico

América del Norte controló el 28,65% de la participación del mercado de UAV VTOL en 2024, impulsada por la financiación sostenida de I+D y la claridad regulatoria. La nueva norma de elevación motorizada de la FAA y la Regulación Federal de Aviación Especial 120 proporcionan vías para los primeros servicios comerciales, reforzando el liderazgo regional. Sin embargo, las continuas preocupaciones sobre el suministro de tierras raras y los mandatos de imanes de la ley Buy American podrían moderar el crecimiento en la segunda mitad de la década.

Asia-Pacífico avanza a una CAGR del 23,47% hasta 2030, impulsada por las crecientes tensiones en el Indo-Pacífico. El pedido récord de Taiwán de 48.750 drones de grado militar subraya la urgencia de la región, mientras que los prototipos de rotor basculante chinos apuntan a futuras competencias entre pares en elevación vertical. Los proyectos comerciales en Japón y Corea del Sur amplían aún más la base de clientes más allá de la defensa.

Europa disfruta de una adopción constante bajo un marco armonizado de la EASA adoptado en 2024. El programa de enjambres alineado con la OTAN de Suecia y las aprobaciones de corredores BVLOS del Reino Unido muestran que los requisitos de la alianza y la regulación progresiva coexisten con presupuestos de defensa comparativamente modestos. Los mandatos medioambientales moldean los requisitos europeos hacia plataformas de hidrógeno e híbridas, influyendo en las hojas de ruta de los fabricantes de equipos originales.[4]Agencia de Seguridad Aérea de la Unión Europea, "Paquete de Operaciones VTOL," easa.europa.eu

Panorama Competitivo

El mercado de UAV VTOL se encuentra en un nivel de concentración moderado donde los principales contratistas de defensa y las empresas emergentes ágiles coexisten. Northrop Grumman, Lockheed Martin y Textron aprovechan cadenas de suministro profundas y experiencia en certificación, pero actores especializados como Shield AI y AeroVironment demuestran una iteración más rápida en autonomía. Las asociaciones dominan la estrategia: Joby se asocia con L3Harris para híbridos con sensores; Northrop Grumman colabora con Merlin para pilas de vuelo autónomo; y VerdeGo colabora con la Fuerza Aérea de los Estados Unidos en módulos de potencia híbrida. La diversificación de tierras raras, los avances en baterías y la inteligencia artificial para enjambres representan los principales campos de batalla para la diferenciación.

Los fabricantes de equipos originales occidentales cubren los riesgos geopolíticos invirtiendo en químicas de imanes alternativos y procesamiento doméstico. Las empresas emergentes explotan las brechas ofreciendo paquetes de misión que los grandes contratistas no pueden certificar rápidamente. El resultado es un mercado donde los ciclos de innovación se acortan incluso cuando los costos regulatorios aumentan, fomentando las empresas conjuntas sobre la integración vertical.

Líderes de la Industria de UAV VTOL

Northrop Grumman Corporation

Schiebel Corporation

AeroVironment, Inc.

Textron Inc.

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Joby Aviation y L3Harris Technologies, Inc. comenzaron pruebas de vuelo conjuntas de un VTOL híbrido de turbina de gas diseñado para misiones ISR de defensa.

- Julio de 2025: Taiwán confirmó la adquisición de 48.750 UAV de grado militar, incluidas 350 unidades VTOL anuales hasta 2027.

- Junio de 2025: ANT presentó el MERCURY VTOL mientras Skyeton amplió la capacidad de producción en la Unión Europea en medio de una mayor demanda ucraniana.

- Mayo de 2025: Lyten lanzó baterías Li-S fabricadas en los Estados Unidos dirigidas a la propulsión de drones para misiones de seguridad nacional.

Alcance del Informe Global del Mercado de UAV VTOL

| Eléctrico |

| Híbrido-Eléctrico |

| Combustión Interna |

| Celda de Combustible de Hidrógeno |

| Corto Alcance (Menos de 100 km) |

| Alcance Medio (100 a 500 km) |

| Largo Alcance (Más de 500 km) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Carga/Reabastecimiento |

| Guerra Antisubmarina (ASW) |

| Otros |

| Micro/Nano (Menos de 20 kg) |

| Mini (20 a 150 kg) |

| Táctico (150 a 600 kg) |

| Media Altitud y Larga Autonomía (MALE) (Más de 600 kg) |

| Autónomo |

| Pilotado Remotamente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Propulsión | Eléctrico | ||

| Híbrido-Eléctrico | |||

| Combustión Interna | |||

| Celda de Combustible de Hidrógeno | |||

| Por Alcance | Corto Alcance (Menos de 100 km) | ||

| Alcance Medio (100 a 500 km) | |||

| Largo Alcance (Más de 500 km) | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Carga/Reabastecimiento | |||

| Guerra Antisubmarina (ASW) | |||

| Otros | |||

| Por Clase de Peso | Micro/Nano (Menos de 20 kg) | ||

| Mini (20 a 150 kg) | |||

| Táctico (150 a 600 kg) | |||

| Media Altitud y Larga Autonomía (MALE) (Más de 600 kg) | |||

| Por Modo de Operación | Autónomo | ||

| Pilotado Remotamente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de UAV VTOL?

El tamaño del mercado de UAV VTOL se sitúa en USD 4,36 mil millones en 2025 y se proyecta que alcance los USD 10,99 mil millones en 2030.

¿Qué tipo de propulsión lidera las ventas en los UAV VTOL?

Las plataformas híbrido-eléctricas dominan con una participación del 34,45%, equilibrando la elevación eléctrica silenciosa y el alcance híbrido extendido.

¿Qué región está creciendo más rápido en el despliegue de UAV VTOL?

Asia-Pacífico avanza a una CAGR del 23,47% hasta 2030 debido a la modernización de la defensa y las necesidades de seguridad en el Indo-Pacífico.

¿Cómo se están abordando las limitaciones de las baterías?

Los fabricantes están cambiando a sistemas híbrido-eléctricos y explorando químicas de litio-azufre (Li-S) que prometen una densidad energética un 60% mayor.

¿Qué aplicaciones se están expandiendo más allá del ISR?

Las misiones de carga y reabastecimiento muestran una CAGR del 22,78% a medida que las fuerzas buscan la entrega sin pista de aterrizaje de suministros a unidades dispersas.

¿Qué tan estrictas son las regulaciones actuales de los Estados Unidos para los UAV VTOL?

La FAA ha emitido una norma de elevación motorizada, pero las operaciones BVLOS completas aún requieren exenciones individuales, lo que limita el uso comercial a gran escala.

Última actualización de la página el: