Tamaño y Participación del Mercado de Promotores del Crecimiento Animal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

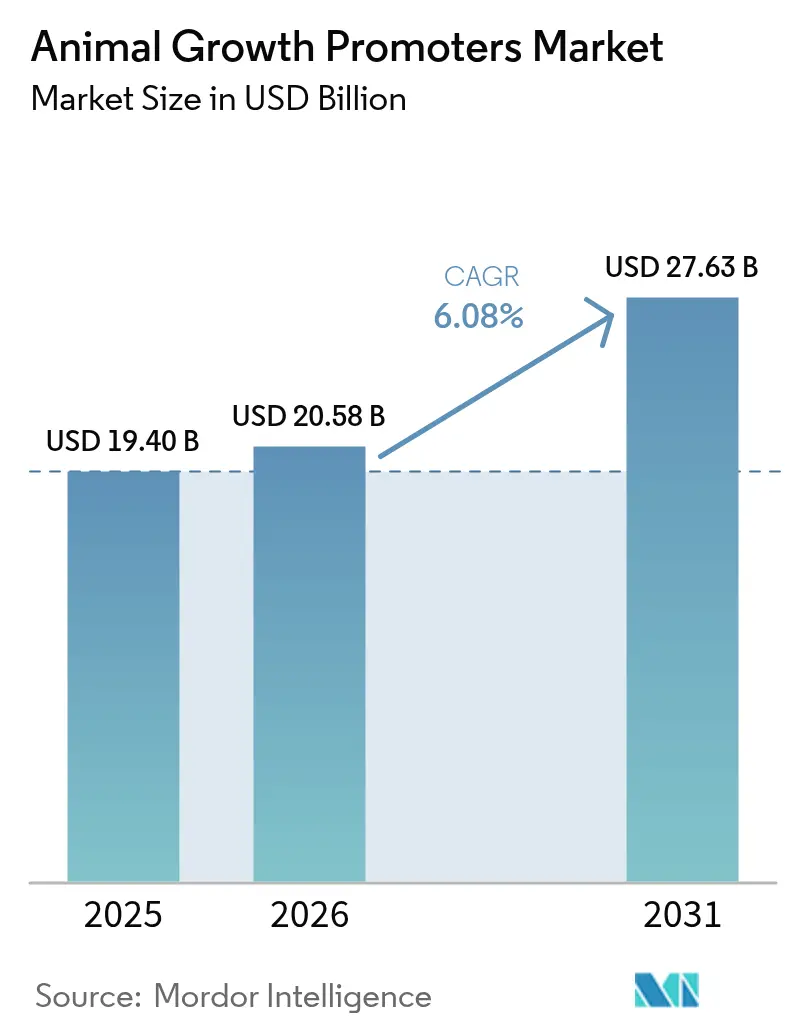

| Tamaño del Mercado (2026) | 20.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

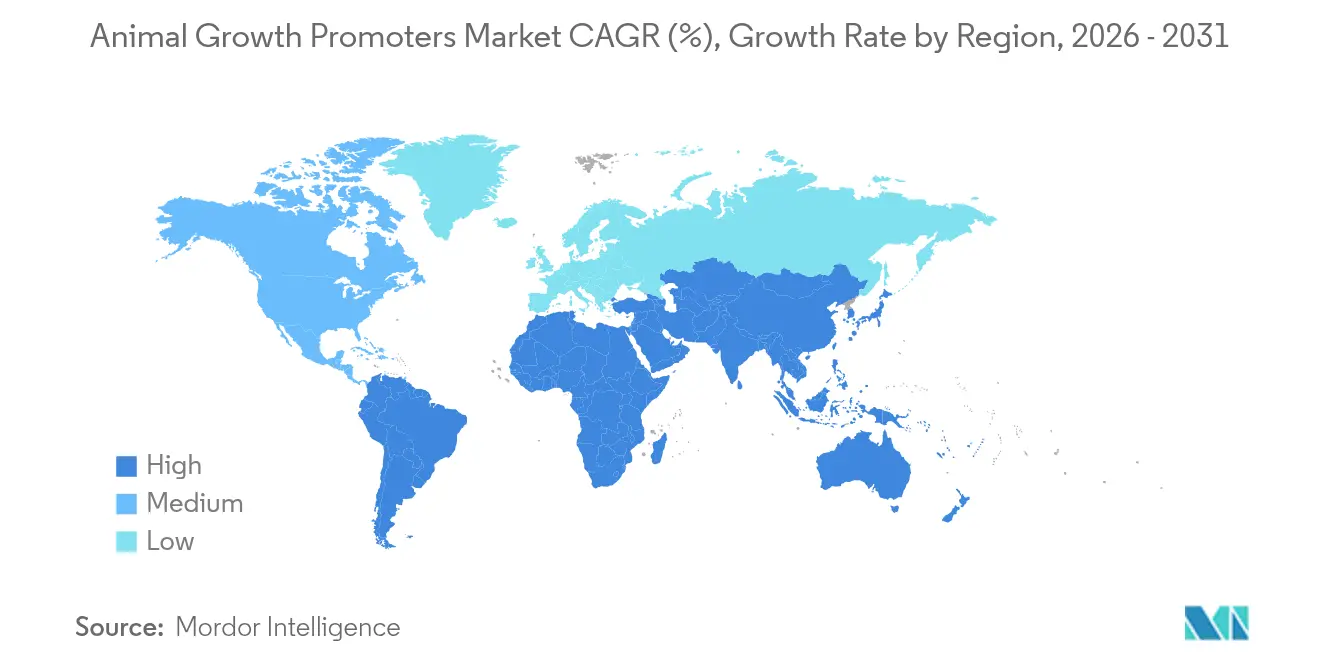

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

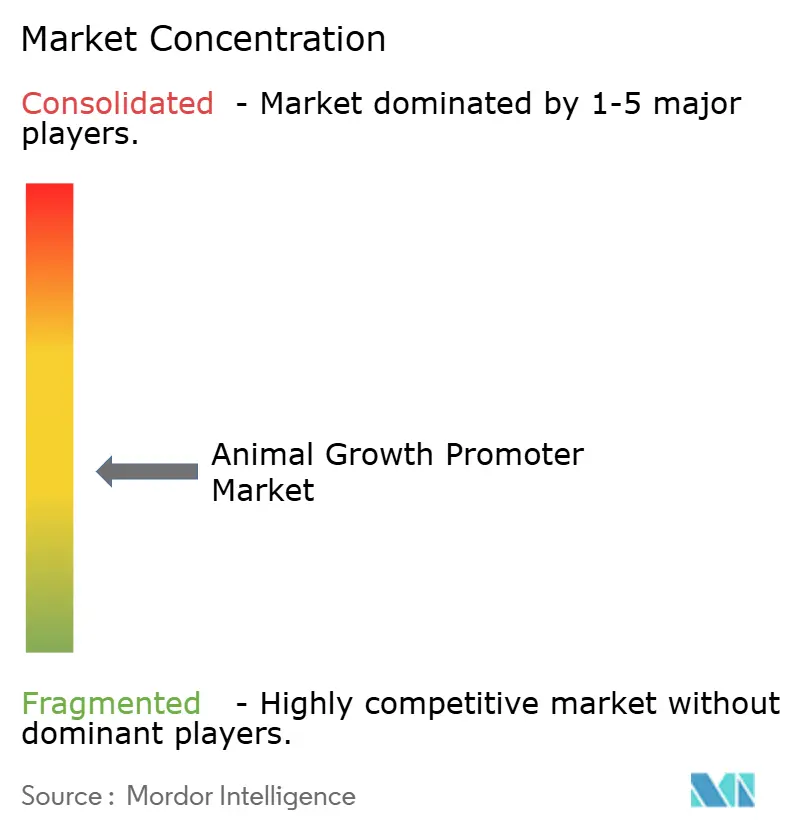

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Promotores del Crecimiento Animal por Mordor Intelligence

El tamaño del Mercado de Promotores del Crecimiento Animal en 2026 se estima en USD 20,58 mil millones, creciendo desde el valor de 2025 de USD 19,40 mil millones con proyecciones para 2031 que muestran USD 27,63 mil millones, creciendo a una CAGR del 6,08% durante 2026-2031. Esta sólida trayectoria refleja la transición del sector ganadero hacia una nutrición funcional que mantiene a los animales sanos al tiempo que reduce el impacto ambiental de la producción. La creciente insistencia de los consumidores en la carne libre de antibióticos, las regulaciones más estrictas en los principales centros de exportación y la sostenida demanda de proteínas en Asia-Pacífico amplían colectivamente el espacio comercial para los fabricantes. La intensificación de la presión sobre los precios de las harinas proteicas tradicionales amplifica el interés en enzimas y probióticos que extraen más nutrientes de cada kilogramo de alimento. La digitalización dentro de los molinos, especialmente la microdosificación habilitada por inteligencia artificial, reduce el desperdicio y alinea las tasas de inclusión de aditivos con las necesidades reales de los animales, preservando los márgenes incluso cuando los costos de las materias primas fluctúan bruscamente. El impulso hacia la agricultura carbono-neutral eleva aún más las soluciones biológicas, como los probióticos a base de Bacillus, que ofrecen tanto beneficios de rendimiento como de sostenibilidad.

Conclusiones Clave del Informe

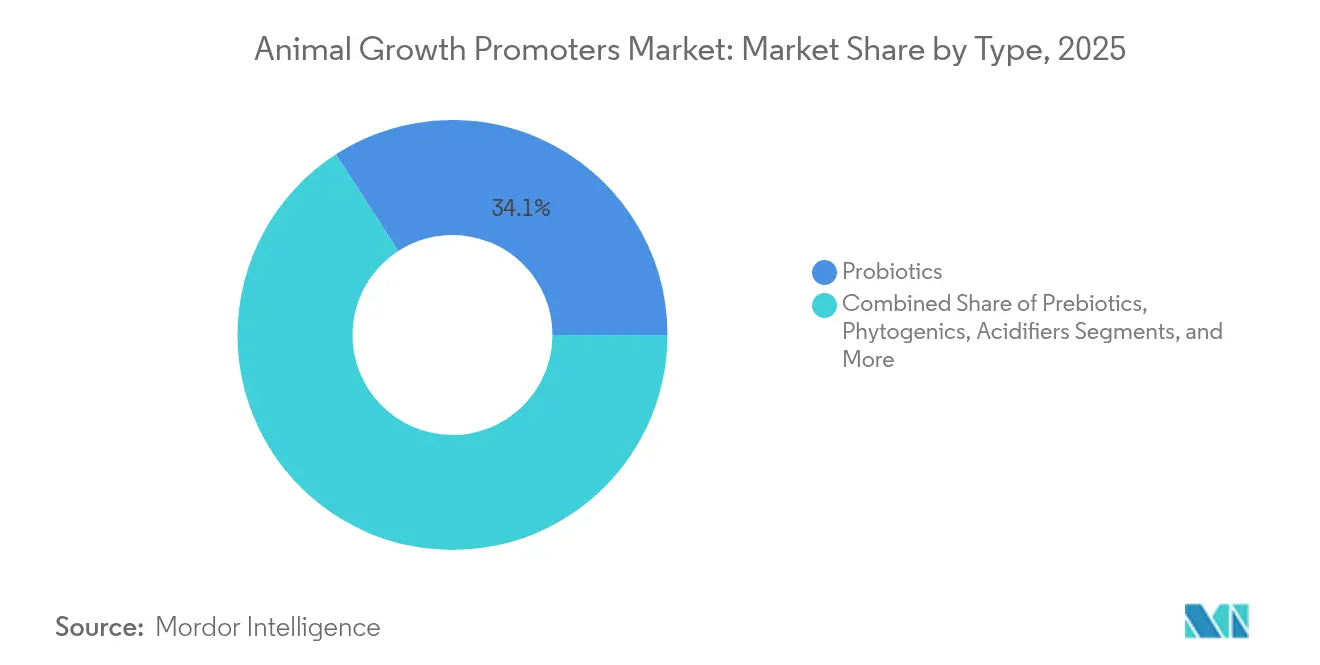

- Por tipo de producto, los probióticos lideraron con el 34,12% de la participación del mercado de promotores del crecimiento animal en 2025, mientras que se prevé que los fitogénicos se aceleren a una CAGR del 8,9% hasta 2031.

- Por tipo de animal, las aves de corral representaron el 37,10% del tamaño del mercado de promotores del crecimiento animal en 2025, y se proyecta que la acuicultura se expanda a una CAGR del 8,22% para 2031.

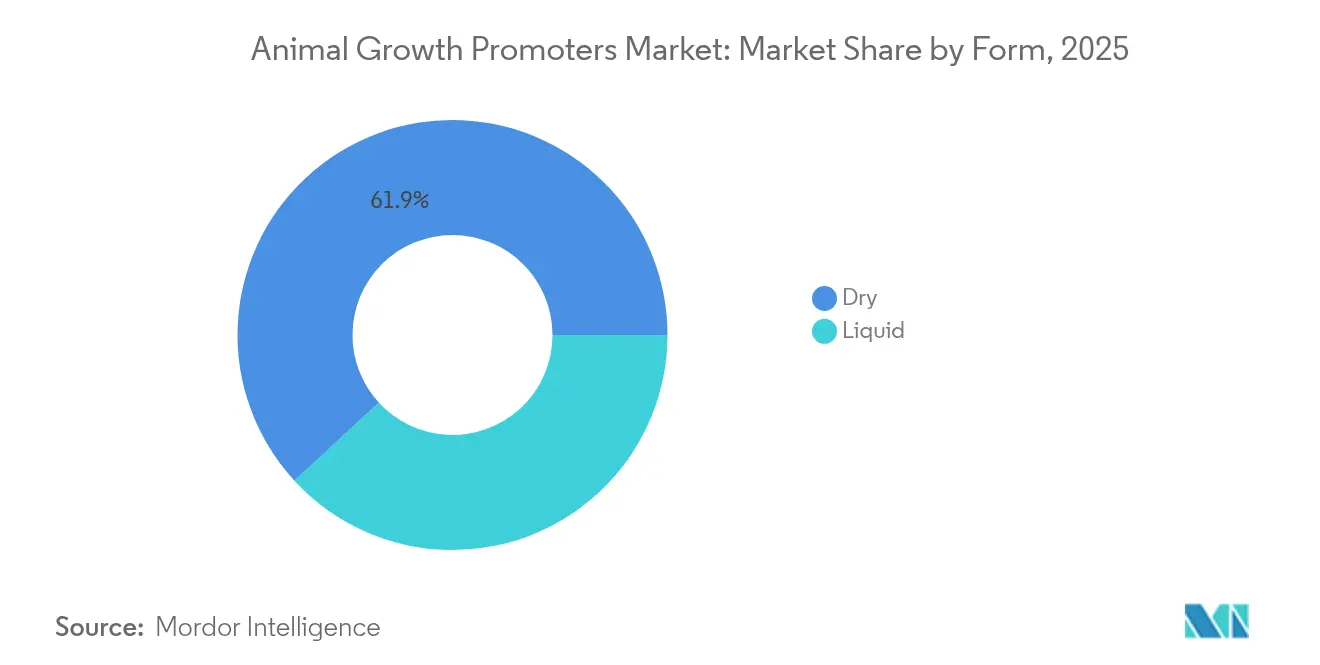

- Por forma, los aditivos secos representaron el 61,85% del tamaño del mercado de promotores del crecimiento animal en 2025, y las formulaciones líquidas avanzan a una CAGR del 8,95% hasta 2031.

- Por fuente, las bacterias representaron el 69,45% del tamaño del mercado de promotores del crecimiento animal en 2025, y la levadura avanza a una CAGR del 8,62% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 41,25% de los ingresos de 2025, y también es la región de más rápido crecimiento con una CAGR del 7,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Promotores del Crecimiento Animal

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge global de la demanda de carne libre de antibióticos | +1.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Intensificación de la producción ganadera a gran escala y enfoque en la eficiencia alimentaria | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Paridad de costos de fabricación de probióticos con ionóforos | +0.9% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Avances en el microbioma intestinal de postbióticos que impulsan el rendimiento del crecimiento | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tecnologías de biorreactores carbono-neutros que reducen los costos de Bacillus | +0.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Microdosificación de precisión impulsada por inteligencia artificial en molinos de alimento | +0.3% | América del Norte y la UE, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Global de la Demanda de Carne Libre de Antibióticos

Los minoristas y los restaurantes de servicio rápido ahora estipulan cadenas de suministro libres de antibióticos, lo que impulsa a los productores de todo el mundo a invertir en alternativas naturales que preserven el rendimiento del crecimiento. Esta tendencia es especialmente fuerte en los sectores avícola y porcino, donde el etiquetado libre de antibióticos aumenta la comerciabilidad. Las prohibiciones de la UE sobre los promotores del crecimiento antimicrobianos ya han mostrado una plantilla clara, y los supermercados de América del Norte ofrecen primas del 15-25% por productos certificados. El mercado de promotores del crecimiento animal, por lo tanto, obtiene un piso de demanda constante tanto de la regulación como de la disposición de los consumidores a pagar.

Intensificación de la Producción Ganadera a Gran Escala y Enfoque en la Eficiencia Alimentaria

Las megagranjas en Asia-Pacífico y América del Sur apuntan a tasas de conversión alimentaria cada vez más bajas para compensar los volátiles precios de los granos. Los productores ahora apuntan a una tasa de conversión alimentaria inferior a 2,0 en pollos de engorde y a menos de 2,5 en porcinos aprovechando enzimas que elevan la digestibilidad de los nutrientes en un 3-5% y cepas probióticas específicas que reducen las necesidades de alimento en un 2-4%. Con la producción global de alimento cayendo un 0,2% hasta 1,29 mil millones de toneladas métricas en 2024, las ganancias en eficiencia, no el tonelaje, impulsarán el crecimiento.[1]Alltech, "Encuesta Global de Alimento 2024," alltech.com Estos imperativos refuerzan la demanda premium de soluciones avanzadas y amplían el mercado de promotores del crecimiento animal en términos de valor.

Paridad de Costos de Fabricación de Probióticos con Ionóforos

La fermentación en estado sólido, el procesamiento posterior automatizado y los formatos secados por aspersión han reducido los costos de entrega de probióticos a USD 2-3 por tonelada métrica de alimento, similares a los parámetros de referencia de los ionóforos. El líder chino Beijing Scitop Bio-tech obtuvo el 76,5% de sus ingresos de 2024 de CNY 302,79 millones (USD 42,13 millones) de las ventas de probióticos, lo que ilustra la tracción comercial. A medida que la asequibilidad converge, la adopción crece rápidamente en regiones sensibles al precio, ampliando aún más el mercado de promotores del crecimiento animal.

Avances en el Microbioma Intestinal de Postbióticos que Impulsan el Rendimiento del Crecimiento

Los investigadores demuestran que los metabolitos postbióticos pueden elevar la función de la barrera intestinal en un 25-30% y controlar los patógenos de manera más confiable que los cultivos vivos. Dado que permanecen estables durante el peletizado y el almacenamiento, estos compuestos evitan los desafíos de la cadena de frío. El escalado de la fermentación de precisión desbloquea un suministro consistente, apuntando a nuevas capas de ingresos dentro del mercado más amplio de promotores del crecimiento animal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los ácidos orgánicos de grado alimentario | -0.8% | Global, severa en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Restricciones regulatorias globales en rápida evolución sobre los promotores del crecimiento animal | -0.6% | Global, con plazos variables | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de azúcar de grado fermentación para probióticos | -0.4% | Global, concentrado en centros clave | Corto plazo (≤ 2 años) |

| Interacciones de micotoxinas que reducen la eficacia de los aditivos | -0.3% | Global, con variaciones estacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Ácidos Orgánicos de Grado Alimentario

Los costos del ácido fórmico oscilaron entre un 40-60% en 2024, influenciados por los picos en los precios del gas natural y los cierres no planificados en un puñado de grandes plantas. Los parámetros de referencia del ácido propiónico alcanzaron máximos de varios años, erosionando los márgenes de los molinos de alimento y provocando recortes en las raciones o la sustitución por alternativas más baratas. Para los molinos pequeños sin contratos a largo plazo, esta inestabilidad reduce el apetito por inclusiones premium y modera temporalmente la expansión del mercado de promotores del crecimiento animal.

Restricciones Regulatorias Globales en Rápida Evolución sobre los Promotores del Crecimiento Animal

El endurecimiento de las normas sobre antibióticos en China en 2024 siguió a las medidas anteriores de la UE, creando un mosaico de estándares que complica el registro de aditivos y obliga a los productores a gestionar múltiples etiquetas. Los retrasos entre las prohibiciones de los promotores del crecimiento animal y la aprobación de alternativas pueden abrir brechas de productos a corto plazo, desacelerando el crecimiento a corto plazo incluso cuando la demanda a largo plazo sigue siendo positiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Probióticos Lideran Mientras los Fitogénicos Surgen

Los probióticos generaron el 34,12% de los ingresos globales en 2025, respaldados por una sólida validación de las cepas de Bacillus y Lactobacillus que mejoran consistentemente la eficiencia alimentaria y la salud intestinal. Este liderazgo refuerza el mercado general de promotores del crecimiento animal, ya que los productores integrados mezclan cada vez más consorcios de múltiples cepas en cada fase de la dieta para compensar la retirada de los promotores del crecimiento animal. La considerable base instalada fomenta la investigación y el desarrollo de variantes formadoras de esporas que pueden soportar las temperaturas de peletizado, ampliando aún más los casos de uso. El nicho fitogénico, ya una categoría de USD 523,7 millones, avanza a una CAGR prevista del 8,9%, superando a todos los demás grupos gracias a los beneficios de coloración natural, antioxidante y antimicrobiano que se alinean con las demandas de etiqueta limpia. Las enzimas continúan atrayendo inversiones porque los diseños termoestables sobreviven al peletizado a alta temperatura, desbloqueando nutrientes de otro modo perdidos en granos de menor calidad. Mientras tanto, los acidificantes se mantienen estables, especialmente en climas tropicales donde el riesgo de deterioro del alimento es agudo.

El impulso en los fitogénicos se extiende a los productos combinatorios que aprovechan los efectos sinérgicos de los aceites esenciales más los ácidos orgánicos, ofreciendo una supresión de patógenos más fuerte que cualquiera de las clases por separado. La adopción es más fuerte en porcinos y aves de corral, donde la presión de las enfermedades y las restricciones de antibióticos convergen. Los prebióticos ganan terreno como ingredientes complementarios que nutren la microbiota residente y refuerzan la colonización probiótica. Los antibióticos e ionóforos retroceden pero permanecen presentes en regiones que carecen de normas estrictas. El mercado de promotores del crecimiento animal continúa su giro hacia variantes biológicas o de origen vegetal. A medida que se acumulan los datos, incluso las operaciones de rumiantes más conservadoras adoptan mezclas fitogénicas en busca de la mitigación del metano para cumplir con las próximas auditorías de carbono. Los actores comerciales responden escalando métodos de extracción sin disolventes, asegurando cargas consistentes de compuestos activos mientras cumplen con las expectativas ambientales.

Por Tipo de Animal: El Dominio de las Aves de Corral es Desafiado por el Crecimiento de la Acuicultura

Las aves de corral capturaron el 37,10% de los ingresos de 2025, reflejando la popularidad global de la categoría y su capacidad de respuesta al ajuste nutricional fino. Los integradores invierten en promotores del crecimiento animal para mantener el crecimiento a pesar de los límites de antibióticos, y las formulaciones avanzadas son reconocidas por reducir la mortalidad de las parvadas en un 4-6% en grandes instalaciones comerciales. La intensidad de uso está preparada para profundizarse a medida que las plataformas de gestión de pollos de engorde asistidas por inteligencia artificial prescriben tasas de inclusión de aditivos basadas en datos de sensores. La acuicultura se expande más rápidamente a una CAGR del 8,22%, impulsada por el aumento de los costos de la harina de pescado y el impulso hacia dietas acuáticas sostenibles. A medida que los camaroneros del Sudeste Asiático integran mezclas de probióticos y enzimas, reportan mejoras en la conversión alimentaria del 6-8%, subrayando el beneficio comercial del segmento.

Los productores porcinos adoptan programas de alimentación por fases donde los acidificantes controlan la diarrea post-destete, y las enzimas desbloquean energía de las raciones ricas en fibra, manteniendo una sólida participación del mercado de promotores del crecimiento animal. Los rumiantes contribuyen con una demanda estable de compuestos reductores de metano como Bovaer, recientemente autorizado para uso en el Reino Unido en diciembre de 2024. Los segmentos especializados, caballos, mascotas y exóticos de nicho, consumen pequeños volúmenes pero ofrecen márgenes premium porque los propietarios buscan ingredientes funcionales de calidad humana. En todas las especies, los integradores exigen pruebas del retorno sobre la inversión, lo que impulsa a los proveedores a producir paneles de datos de campo que vinculan los regímenes de aditivos con los resultados de crecimiento y salud.

Por Forma: Los Líquidos Ganan Terreno a Pesar del Dominio de los Secos

Los formatos secos retuvieron el 61,85% de las ventas en 2025, impulsados por la compatibilidad con las líneas de mezcla estándar y el fácil transporte a granel. Dominan los molinos tradicionales donde los presupuestos de capital limitan las modernizaciones para la dosificación en línea, preservando su posición de anclaje en el mercado de promotores del crecimiento animal. La microencapsulación mejorada, utilizando cápsulas lipídicas o poliméricas, protege aún más los bioactivos sensibles durante el estrés del peletizado, asegurando que las ofertas secas sigan siendo tecnológicamente relevantes. Sin embargo, las formulaciones líquidas superan con una CAGR del 8,95%, impulsadas por equipos de dosificación de precisión que se sincronizan con el procesamiento automatizado por lotes. Las enzimas líquidas logran una dispersión más rápida, reduciendo los puntos calientes y asegurando una exposición uniforme a las enzimas, lo que es valioso a medida que las composiciones de la mezcla de ingredientes fluctúan.

Los concentrados fitogénicos líquidos en etapa temprana también ganan terreno, ofreciendo mayor pureza a tasas de inclusión más bajas. En las plantas de alta capacidad de Estados Unidos, los colectores de bombas centralizados ahora dosifican hasta ocho aditivos líquidos simultáneamente, reduciendo los costos laborales. Los formatos híbridos de secado por aspersión difuminan las líneas de categoría al comenzar como líquidos para la fermentación y luego convertirse en polvos que se hidratan al contacto, dando a los formuladores flexibilidad. Esta tendencia reduce la barrera de infraestructura para los molinos que consideran el cambio hacia los líquidos mientras retienen el atractivo de vida útil de los secos, ampliando aún más el mercado de promotores del crecimiento animal.

Por Fuente: Las Fuentes Bacterianas Impulsan la Innovación

Por fuente, las bacterias representaron el 69,45% del tamaño del mercado de promotores del crecimiento animal en 2025, y la levadura avanza a una CAGR del 8,62% hasta 2031. Las derivaciones bacterianas sustentan la mayor parte del impulso actual, suministrando tanto probióticos como una creciente variedad de enzimas. La minería genómica rápida y la edición CRISPR agilizan la identificación de cepas con tolerancia específica a las sales biliares o secreción de proteasas, lo que se traduce en afirmaciones funcionales precisas que influyen en los compradores. La fermentación comercial escala eficientemente porque las esporas de Bacillus permanecen viables a temperaturas más altas, reduciendo las demandas de refrigeración posterior, un factor que fortalece el liderazgo bacteriano dentro del mercado de promotores del crecimiento animal. Las soluciones a base de levadura tienen un punto de apoyo único para la modulación inmune, particularmente las fracciones de manano-oligosacáridos que se unen a los patógenos en animales jóvenes. Su inclusión es casi estándar en las dietas de inicio en toda Europa, reflejando años de beneficios documentados.

Las plataformas fúngicas, lideradas por Trichoderma y Aspergillus, suministran celulasas y xilanasas que extraen energía de las dietas ricas en fibra comunes en las raciones porcinas de Asia-Pacífico. Los avances recientes muestran que los fermentadores fúngicos pueden reutilizarse rápidamente para nuevas variantes de enzimas, acelerando los ciclos de comercialización. La fermentación de precisión ahora permite que moléculas idénticas se expresen en múltiples huéspedes, mitigando los riesgos de la cadena de suministro. Colectivamente, el abastecimiento microbiano amplía el catálogo activo disponible para los formuladores, renovando las carteras de productos y sosteniendo la vitalidad del mercado de promotores del crecimiento animal.

Análisis Geográfico

Asia-Pacífico controló el 41,25% de los ingresos globales en 2025 y se proyecta que crezca cerca del 7,64% de CAGR, asegurando su papel como epicentro del mercado de promotores del crecimiento animal. Los grandes integradores de China se comprometen con promesas libres de antibióticos alineadas con las ambiciones de exportación, impulsando una fuerte adopción de probióticos y enzimas. Beijing Scitop Bio-tech por sí sola registró CNY 302,79 millones (USD 42,13 millones) en ingresos por probióticos durante 2024, subrayando la capacidad interna. La creciente clase media de India promueve la demanda de pollo y huevos, mientras que los programas de extensión gubernamentales enseñan a los agricultores a reducir el uso de antibióticos, creando vientos favorables naturales para las categorías fitogénicas y de ácidos orgánicos. La acuicultura del Sudeste Asiático desbloquea nuevos volúmenes, con Tailandia y Vietnam instalando rápidamente sensores en los estanques que señalan la dosificación adaptativa de aditivos, aumentando las tasas de supervivencia de los peces y abasteciendo los suministros globales de mariscos.

América del Norte sigue siendo un banco de pruebas tecnológico a medida que las especificaciones estrictas de los clientes se filtran a través de la cadena de valor de la carne. Los molinos vinculados a la inteligencia artificial en Estados Unidos ajustan los regímenes de aditivos en cada turno basándose en la calidad del maíz entrante y las previsiones de aumento de peso de los pollos de engorde. Los operadores de corrales de engorde en Canadá adoptan aditivos de reducción de metano en anticipación de normas de carbono más estrictas, preservando la competitividad de las exportaciones. Aunque los recuentos de ganado crecen lentamente, el gasto en aditivos por animal muestra una tendencia al alza, reforzando el crecimiento del valor regional dentro del mercado de promotores del crecimiento animal.

Europa, un ámbito maduro pero altamente regulado, continúa prohibiendo los promotores del crecimiento antimicrobianos mientras incentiva las soluciones naturales. Alemania lidera el uso de sensores en las granjas que vinculan directamente las ganancias en la conversión alimentaria con los cócteles de enzimas, proporcionando pruebas granulares que impulsan las compras repetidas. Francia y España defienden la cría orgánica, impulsando la demanda de aceites fitogénicos estandarizados libres de disolventes químicos. Europa del Este se pone al día rápidamente, modernizando la infraestructura de alimento e integrando los mandatos de trazabilidad de la UE, que incorporan el uso de aditivos como parte de los protocolos de cumplimiento. Estas fuerzas convergentes mantienen a Europa como un contribuyente estable a la expansión general del mercado de promotores del crecimiento animal a pesar del estancamiento en los números de ganado.

Panorama Competitivo

La industria está moderadamente fragmentada, con las cinco empresas más grandes controlando más del 40% de los ingresos globales, dejando amplio espacio para los participantes especializados. DSM-Firmenich, Cargill y Kemin Industries despliegan centros de investigación y desarrollo para múltiples especies y ofrecen carteras agrupadas que combinan enzimas, probióticos y software de dosificación digital, aumentando los costos de cambio para los integradores. En mayo de 2025, Novonesis cerró su adquisición de la unidad de enzimas animales de DSM-Firmenich, señalando un giro hacia segmentos funcionales de alto margen e iniciando una nueva ola de consolidación.[2]Portal DBO, "Novonesis adquiere las Enzimas Animales de DSM-Firmenich," portaldb0.com

Las empresas químicas tradicionales están intensificando sus carteras biológicas a través de acuerdos de licencia con startups de biología sintética, difuminando las líneas industriales tradicionales.

Los actores emergentes de biotecnología abordan nichos. Los consorcios de startups producen metabolitos postbióticos que ofrecen beneficios intestinales consistentes sin organismos vivos, y otros diseñan cepas de Bacillus que secretan tanto proteasa como fitasa, reduciendo a la mitad las tasas de inclusión. A nivel regional, los competidores asiáticos superan a los rivales en costos, exportando esporas de Bacillus a granel a América del Sur y África. La ventaja competitiva, por lo tanto, se desplaza de la pura capacidad manufacturera hacia modelos de servicio ricos en datos; los proveedores ahora incorporan sensores en las granjas y equipos de análisis que verifican el retorno sobre la inversión en tiempo real. A medida que las normas de reporte de carbono se endurecen, las empresas con procesos de producción de bajas emisiones verificadas obtienen el estatus de proveedor preferido entre los principales productores mundiales de carne, anclando la diferenciación estratégica en credenciales de sostenibilidad.

De cara al futuro, las perspectivas de espacios en blanco incluyen mezclas específicas para acuicultura adaptadas a entornos salobres, inhibidores de metano estables en el rumen y motores de formulación impulsados por inteligencia artificial que sugieren cócteles de aditivos basados en la variabilidad de las materias primas. Los proveedores que dominen estas adyacencias capturarán una parte desproporcionada del crecimiento del mercado, especialmente a medida que los integradores se consolidan y demandan continuidad de suministro global.

Líderes de la Industria de Promotores del Crecimiento Animal

Alltech

Cargill, Inc.

Novonesis

Kemin Industries

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Novonesis completó la adquisición del negocio de enzimas animales de DSM-Firmenich, ampliando su gama de aditivos funcionales.

- Diciembre de 2024: Novibio lanzó Poultrirom Plus, un probiótico de nueva generación para la salud intestinal de las aves de corral.

- Diciembre de 2024: La Agencia de Normas Alimentarias del Reino Unido autorizó el aditivo reductor de metano Bovaer para dietas ganaderas comerciales.

- Octubre de 2024: Phibro Animal Health adquirió la cartera de aditivos alimentarios medicados de Zoetis por USD 350 millones, ampliando su oferta terapéutica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de promotores de crecimiento animal como la venta de aditivos de grado alimenticio, probióticos, prebióticos, fitogénicos, acidificantes, enzimas, ionóforos, antibióticos residuales y hormonas seleccionadas que se incluyen intencionalmente en raciones comerciales para mejorar la ganancia diaria promedio, la conversión alimenticia o el rendimiento en canal en operaciones avícolas, porcinas, de rumiantes y de acuicultura.

Exclusión del alcance: las premezclas medicadas en planta preparadas exclusivamente para el tratamiento de enfermedades no se contabilizan.

Descripción general de la segmentación

- Por Tipo (Valor)

- Probióticos

- Prebióticos

- Fitogénicos

- Acidificantes

- Enzimas

- Antibióticos

- Otros Tipos (Ionóforos, Hormonas)

- Por Tipo de Animal (Valor)

- Aves de Corral

- Porcinos

- Rumiantes

- Acuicultura

- Otros Animales (Equinos, Mascotas)

- Por Forma (Valor)

- Seco

- Líquido

- Por Fuente (Valor)

- Bacteriana

- Levadura

- Fúngica

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a nutricionistas en integradoras, formuladores de premezclas en Asia-Pacífico, molinos de alimentos de América del Norte y consultores veterinarios de América Latina. Los diálogos aclararon las tasas de inclusión típicas, las primas de precio libre de antibióticos, la rotación de inventarios y las expectativas regulatorias a corto plazo, lo que nos permitió refinar las curvas de adopción y someter a prueba de estrés los supuestos de escritorio.

Investigación de escritorio

Primero compilamos estadísticas de acceso público provenientes de fuentes de nivel 1 confiables, como la base de datos de producción de carne de la FAO, el USDA Feed Grains Outlook, los inventarios ganaderos de Eurostat, las actualizaciones regulatorias del Codex y la EFSA, y las auditorías de tonelaje de alimentos de asociaciones comerciales. Los archivos corporativos, las presentaciones para inversores y las noticias creíbles capturadas a través de Dow Jones Factiva enriquecieron las señales de volumen a nivel de especie y de precio de venta promedio (ASP). A partir de D&B Hoovers, mapeamos las divisiones de ingresos de los quince principales proveedores de aditivos para aproximar los pesos de los canales. Este análisis de escritorio proporcionó grupos de demanda de referencia, puntos de inflexión regulatorios y elasticidad histórica entre la producción de alimentos y la absorción de aditivos.

Dado que el material secundario rara vez revela datos precisos de envíos, el equipo recurrió a bases de datos de pago —Questel para el flujo de patentes sobre mezclas fitogénicas y Marklines para la capacidad de plantas de premezclas en Asia— con el fin de validar la velocidad de innovación y los cambios en el suministro regional. Las fuentes enumeradas ilustran insumos comunes; nuestros analistas revisaron numerosas publicaciones adicionales antes del modelado final.

Dimensionamiento del mercado y pronóstico

El modelo central aplica una construcción de arriba hacia abajo. Los volúmenes globales de alimentos compuestos se reconstruyen a partir de datos de producción y comercio, que luego se multiplican por las tasas de penetración de cada clase de promotor para obtener el valor mediante ASP específicos por región. Las consolidaciones de proveedores y las verificaciones de contratos muestreados actúan como una verificación cruzada selectiva de abajo hacia arriba para conciliar las brechas. Las variables clave incluyen el crecimiento de la producción de alimentos avícolas, las trayectorias de costos de los probióticos, los límites máximos de residuos cambiantes, los márgenes de los productores y la demanda de carne impulsada por las exportaciones. Una regresión multivariada con ajuste ARIMA proyecta estos factores hasta 2030, mientras que el análisis de escenarios delimita los impactos de prohibiciones más estrictas de antibióticos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de múltiples etapas en la que se señalan las variaciones respecto a las elasticidades históricas, los archivos de competidores y los indicadores independientes de envíos. Las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación final. Los modelos se actualizan cada año y se reabren antes si ocurren eventos importantes de política o enfermedades, lo que garantiza que los compradores reciban la perspectiva más reciente.

Por qué la línea de base de promotores de crecimiento animal de Mordor merece confianza

Las estimaciones publicadas por distintos organismos suelen divergir porque cada empresa elige su propia combinación de aditivos, clases de animales, referencias de precios y cadencia de actualización.

Los principales factores de brecha incluyen: algunos editores incorporan premezclas medicadas terapéuticas al valor de mercado, otros aplican una escalada uniforme del ASP que ignora la rápida deflación observada en los probióticos asiáticos, y algunos proyectan hacia adelante los volúmenes de alimentos de 2021 sin verificar las revisiones por sequía de 2024. El alcance de Mordor refleja únicamente aditivos orientados al rendimiento, utiliza actualizaciones de tonelaje de alimentos a nivel de país y revisa los factores de moneda e inflación cada trimestre.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 19,4 B (2025) | Mordor Intelligence | - |

| USD 17,6 B (2024) | Global Consultancy A | excluye enzimas; base de alimentos desactualizada; actualización bienal |

| USD 23,21 B (2025) | Industry Publisher B | agrupa premezclas terapéuticas y beta-agonistas; incremento uniforme del ASP del 5 % |

| USD 16,2 B (2021) | Regional Consultancy C | año base histórico; supuesto de crecimiento lineal; sin realineación de moneda |

En conjunto, la comparación muestra que, al seleccionar un alcance claramente delimitado, alinear los insumos con las estadísticas de alimentos más recientes y combinar volúmenes de arriba hacia abajo con verificaciones de ASP sobre el terreno, Mordor ofrece una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de promotores del crecimiento animal?

El mercado vale USD 20,58 mil millones en 2026 y se prevé que alcance USD 27,63 mil millones para 2031.

¿Qué segmento de producto tiene la mayor participación?

Los probióticos lideran con el 34,12% de los ingresos globales en 2025, reflejando su amplia aceptación como alternativas a los antibióticos.

¿Qué tan rápido está creciendo el segmento de acuicultura?

La demanda de promotores del crecimiento en acuicultura avanza a una CAGR del 8,22% hasta 2031, impulsada por el aumento de los costos de la harina de pescado y los mandatos de sostenibilidad.

¿Qué tendencias regulatorias afectan más a la futura demanda de promotores del crecimiento animal?

La expansión de las prohibiciones sobre los promotores del crecimiento con antibióticos y los nuevos objetivos de reducción de metano están orientando a los productores hacia ingredientes biológicos funcionales y soluciones de bajas emisiones.

Última actualización de la página el: