Tamaño y Participación del Mercado de Sistemas de Evasión de Colisiones para Aeronaves Militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

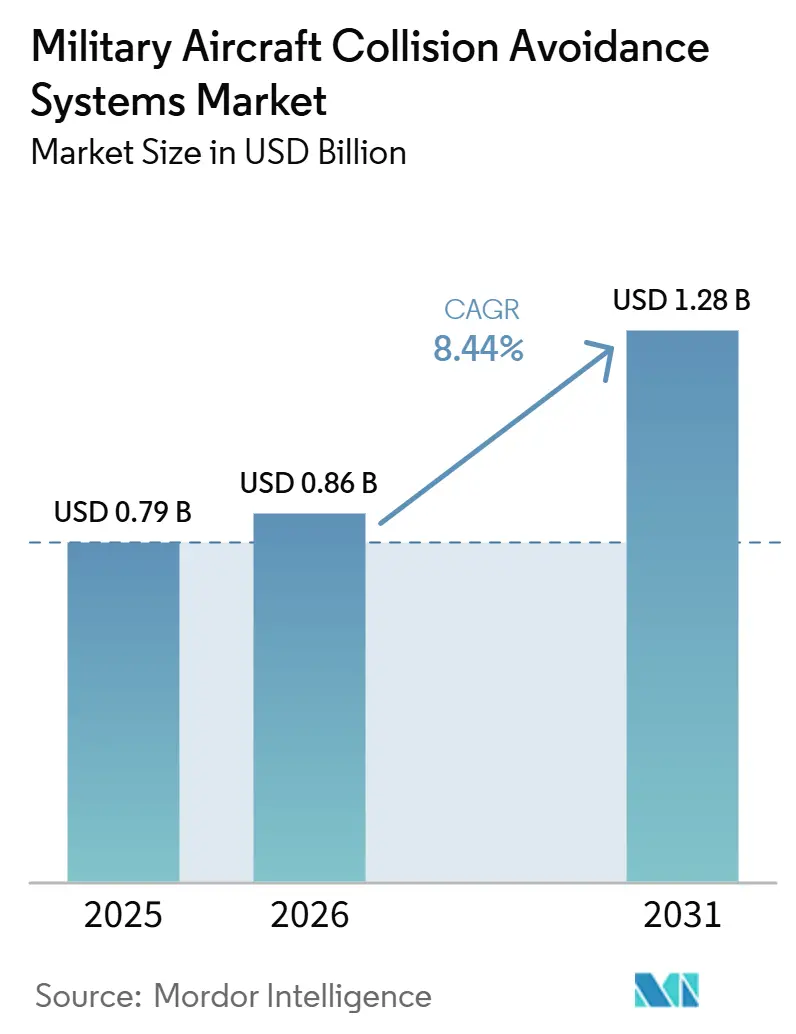

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Evasión de Colisiones para Aeronaves Militares por Mordor Intelligence

El tamaño del mercado de sistemas de evasión de colisiones para aeronaves militares en 2026 se estima en 856,68 millones USD, frente al valor de 2025 de 790 millones USD, con proyecciones de 1,28 mil millones USD en 2031, creciendo a un CAGR del 8,44% durante 2026-2031. Esta expansión está impulsada por las actualizaciones obligatorias al TCAS II v7.1, la rápida integración de vehículos aéreos no tripulados (UAVs) y la creciente demanda de gestión predictiva de amenazas en espacios aéreos en disputa. El aumento de las asignaciones de defensa en América del Norte, los grandes programas de adquisición de cazas en Asia-Pacífico y el aumento de las operaciones multidominio en todo el mundo sostienen el impulso del gasto. La miniaturización del hardware que permite matrices de radar AESA 4D y la fusión de sensores basada en inteligencia artificial remodela el diseño de productos al desplazar los sistemas de alertas reactivas a la evasión anticipatoria. El crecimiento más rápido del mercado de posventa subraya la urgencia de modernizar las flotas heredadas antes de los plazos de cumplimiento. Al mismo tiempo, las restricciones de suministro de dispositivos de radiofrecuencia de nitruro de galio (GaN) y la congestión del espectro crean tanto riesgos como oportunidades para los proveedores que innovan en métodos de detección pasiva y no cooperativa.

Conclusiones Clave del Informe

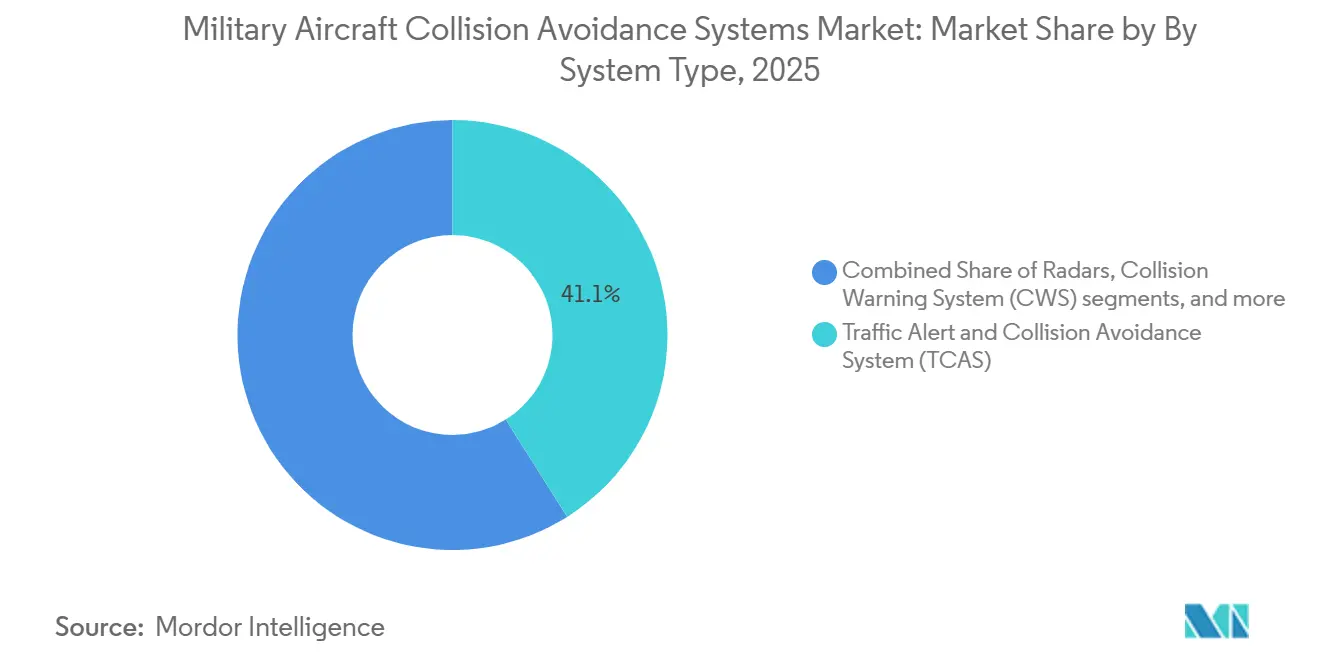

- Por tipo de sistema, el TCAS representó el 41,05% de la participación del mercado de sistemas de evasión de colisiones para aeronaves militares en 2025; se prevé que el segmento crezca a un CAGR del 9,03% hasta 2031.

- Por plataforma, las aeronaves tripuladas representaron el 78,92% del tamaño del mercado de sistemas de evasión de colisiones para aeronaves militares en 2025, mientras que se proyecta que los UAVs crezcan a un CAGR del 9,31% durante el período de pronóstico.

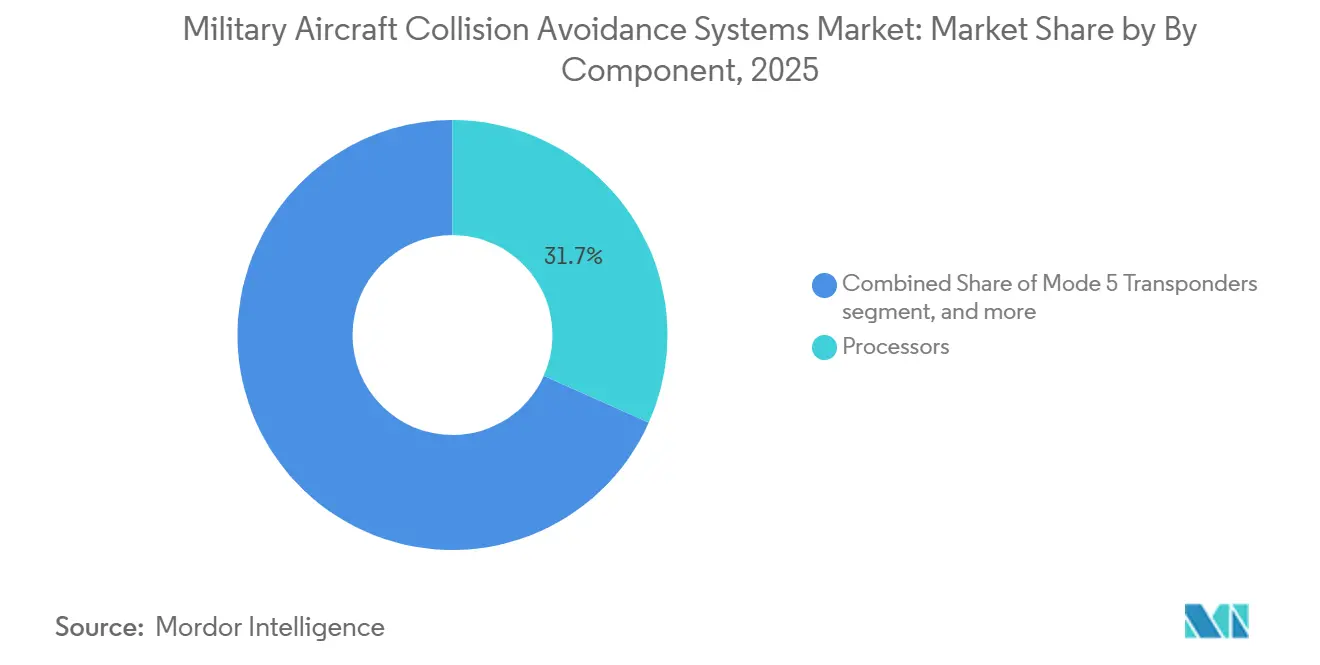

- Por componente, los procesadores capturaron el 31,68% de los ingresos en 2025, mientras que las antenas y sensores están preparados para crecer a un CAGR del 9,41% hasta 2031.

- Por usuario final, las instalaciones OEM representaron una participación del 53,64% en 2025, mientras que se espera que el segmento de posventa crezca a un CAGR del 9,60% hasta 2031.

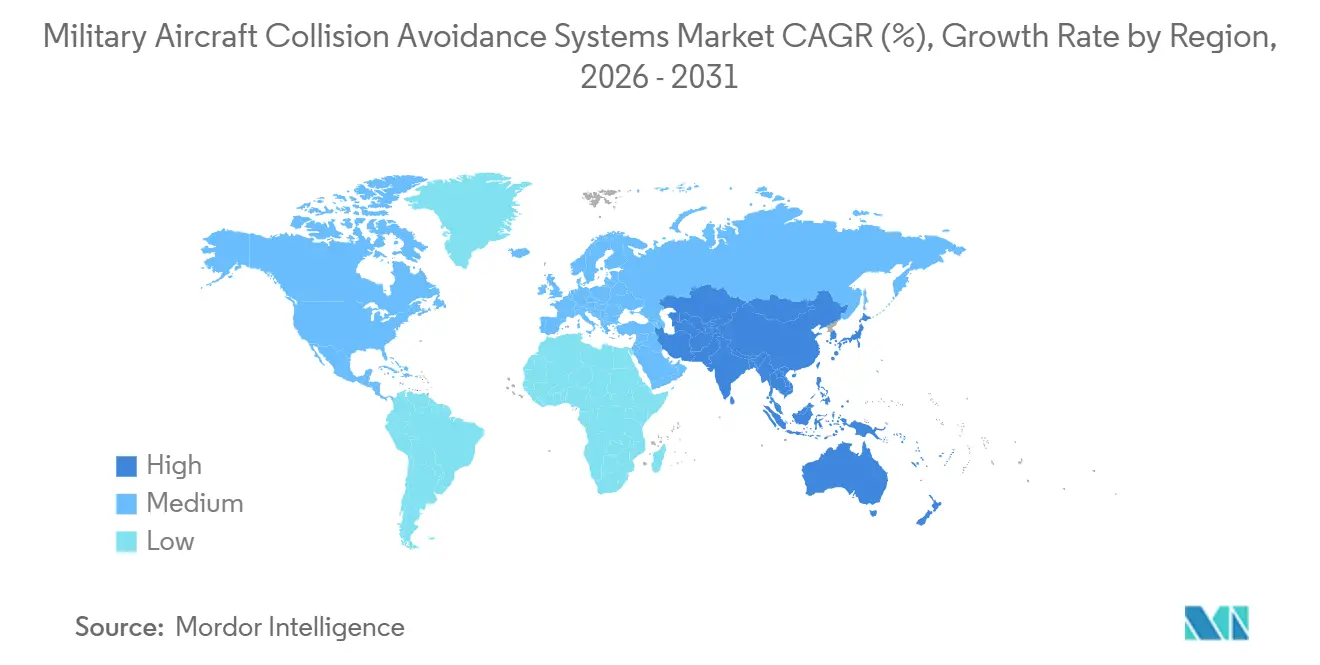

- Por geografía, América del Norte lideró con una participación del 40,78% en 2025; se anticipa que Asia-Pacífico sea la región de más rápido crecimiento con un CAGR del 9,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Evasión de Colisiones para Aeronaves Militares

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento del gasto en defensa y nuevas adquisiciones de aeronaves | +1.50% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento obligatorio con los estándares TCAS II v7.1 y ACAS-X | +1.20% | Miembros de la OTAN y naciones aliadas | Corto plazo (≤ 2 años) |

| Avances en radar AESA 4D miniaturizado y fusión de sensores basada en inteligencia artificial | +1.10% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de redes de detección y evasión (SAA) terrestres para operaciones más allá de la línea de visión visual (BVLOS) | +1.00% | América del Norte, Europa y países seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en las adquisiciones de UAVs que requieren capacidades de detección y evasión | +0.80% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente necesidad de interoperabilidad en el trabajo en equipo tripulado-no tripulado (MUM-T) | +0.90% | América del Norte, Europa, con extensión a naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa y Nuevas Adquisiciones de Aeronaves

El aumento de los gastos de defensa globales configura la curva de demanda primaria del mercado de sistemas de evasión de colisiones para aeronaves militares. El Comando Indo-Pacífico de los EE. UU. asigna financiamiento sustancial a nuevas plataformas aéreas tácticas que integran la capacidad de evasión en la etapa de diseño, reduciendo la complejidad de la modernización posterior. La licitación de 114 cazas de India incorpora la evasión de colisiones como un requisito de aviónica de referencia, consolidando las cadenas de suministro para procesadores, sensores y transpondedores seguros. Los contratos de adquisición de alto valor agrupan las actualizaciones de evasión de colisiones con arquitecturas de sistemas abiertos, lo que permite la inserción continua de capacidades a lo largo del ciclo de vida de la flota. La tendencia al alza del gasto, que abarca cazas, transportes y aeronaves de misión especial, inclina el crecimiento de los ingresos hacia los proveedores capaces de certificar rápidamente paquetes modulares y multifuncionales. Las agencias de adquisición también enfatizan la uniformidad para reducir los costos de capacitación y mantenimiento, creando así oportunidades de seguimiento para actualizaciones definidas por software después de la entrega inicial.

Cumplimiento Obligatorio con los Estándares TCAS II v7.1 y ACAS-X

Las obligaciones regulatorias convierten las actualizaciones de evasión de inversiones discrecionales a inversiones no negociables. El TCAS II v7.1 requiere nueva lógica de resolución de amenazas y rendimiento de vigilancia Modo S, lo que a menudo obliga a reemplazos completos de unidades reemplazables en línea en lugar de parches de firmware. Las flotas de ala rotatoria necesitan exenciones de inhibición de altitud o variantes especializadas de baja altitud, lo que añade complejidad y tarifas de certificación. El STANAG 4193 de la OTAN exige interoperabilidad con identificación cifrada Modo 5 que acopla estrechamente los transpondedores IFF con los cálculos de evasión de colisiones.[1]Comunicado de Empresa, "Identificación Amigo o Enemigo (IFF)," HENSOLDT, hensoldt.net Los cuellos de botella en la certificación concentran la demanda entre un puñado de proveedores aprobados, aumentando la presión sobre los precios pero reforzando los ingresos del mercado de posventa a largo plazo a medida que las flotas hacen cola para los espacios de instalación. Los operadores que no puedan cumplir con los plazos de cumplimiento de 2027 corren el riesgo de ser inmovilizados, lo que subraya la aceleración a corto plazo en la adjudicación de contratos.

Aumento en las Adquisiciones de UAVs que Requieren Capacidades de Detección y Evasión

El acelerado portafolio de UAVs, desde cuadricópteros del Grupo 1 hasta sistemas de reconocimiento HALE, está generando nuevos requisitos técnicos en toda la industria. Los UAVs autónomos carecen de pilotos a bordo, por lo que los algoritmos de detección y evasión deben clasificar las amenazas y ordenar maniobras evasivas sin latencia. Las evaluaciones del Cuerpo de Marines de los EE. UU. sobre Aeronaves de Combate Colaborativas destacan la necesidad de imágenes de amenazas compartidas entre pilotos tripulados y no tripulados. La vigilancia cooperativa sigue siendo poco confiable en zonas donde el GNSS está denegado, lo que impulsa a la industria hacia la fusión de múltiples sensores que combina radar, electroóptica y mapeo de RF pasivo. Los proveedores que se centran en matrices AESA ligeras y procesadores de computación en el borde aprovechan el mercado de adaptación y equipamiento de UAVs en rápida expansión, aumentando la proporción de ingresos por software a medida que las flotas adoptan ciclos periódicos de actualización de modelos de inteligencia artificial.

Avances en Radar AESA 4D Miniaturizado y Fusión de Sensores Basada en Inteligencia Artificial

Los rápidos avances en la fabricación de dispositivos GaN permiten módulos T/R de clase centimétrica que incorporan funcionalidad de imagen 4D en factores de forma pequeños adecuados para cazas y UAVs tácticos. El radar Virupaksha de India ejemplifica arquitecturas de sensores de doble uso que fusionan el apuntamiento aire-aire con el mapeo de evasión de colisiones en una sola unidad reemplazable en línea. En el lado del procesamiento, la integración de procesadores NXP S32N por parte de Honeywell permite la inferencia de redes neuronales en tiempo real con menores cargas térmicas. La fusión de sensores habilitada por inteligencia artificial desplaza la evasión de alertas de audio reactivas a la gestión predictiva de trayectorias, ofreciendo actualizaciones de valor añadido incluso a aeronaves que cumplen con el TCAS. La mayor demanda de procesamiento requiere una gestión mejorada de energía térmica, lo que genera oportunidades secundarias en sistemas de control ambiental y subsistemas eléctricos de aeronaves.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Congestión del espectro de radiofrecuencia que afecta a los sistemas cooperativos | -1.10% | Europa, América del Norte y zonas de operaciones militares densas | Mediano plazo (2-4 años) |

| Altos costos de modernización y certificación para flotas militares heredadas | -0.70% | Global, que afecta particularmente a los ejércitos con presupuesto limitado | Corto plazo (≤ 2 años) |

| Riesgo de interferencia del GNSS que interrumpe los algoritmos de evasión de colisiones | -0.60% | Global, con mayor riesgo en regiones en disputa | Corto plazo (≤ 2 años) |

| Limitaciones en la cadena de suministro para dispositivos de RF basados en GaN | -0.40% | Global, con impacto particular en los sistemas de radar avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización y Certificación para Flotas Militares Heredadas

Las aeronaves antiguas a menudo carecen de márgenes de peso, potencia y espacio de repuesto, por lo que la instalación de procesadores de próxima generación o conjuntos de antenas requiere recableado estructural, rediseño de bastidores y extensos ciclos de pruebas en tierra. Las autoridades de certificación requieren evidencia de seguridad de vuelo para cada instalación única por tipo de aeronave, lo que prolonga las campañas de prueba e infla el costo por unidad. Los operadores con presupuesto limitado retrasan las actualizaciones, extendiendo los períodos de gracia de cumplimiento y amortiguando las curvas de demanda a corto plazo. Los proveedores responden con kits de conexión directa que se adaptan a los compartimentos de aviónica existentes, pero el precio unitario sigue siendo alto debido a la ingeniería única y los volúmenes de producción limitados. La carga de modernización modera la velocidad general del mercado, aunque garantiza una cola de ingresos más larga en servicios técnicos y repuestos.

Congestión del Espectro de Radiofrecuencia que Afecta a los Sistemas Cooperativos

Los canales congestionados de 1030/1090 MHz degradan la integridad de la interrogación-respuesta del TCAS, especialmente cerca de los principales corredores de ejercicios y rutas aéreas civiles conjuntas. Los datos EMIT europeos registran un número creciente de eventos de interferencia sincrónica que retrasan los cálculos de resolución de amenazas.[2]Comunicado de Empresa, "El Radar Pasivo de HENSOLDT se Utilizará en la Aviación Civil," HENSOLDT, hensoldt.net Los despliegues de telecomunicaciones 5G invaden las bandas de frecuencia vecinas, creando interferencias adicionales. Los planificadores militares exploran el radar pasivo que aprovecha los iluminadores de transmisión satelital, reduciendo las emisiones de espectro mientras mantienen la conciencia situacional. La adopción sigue siendo limitada porque los sensores pasivos intercambian capacidad de respuesta por sigilo, lo que genera debates doctrinales sobre los umbrales de riesgo aceptables. Los proveedores deben equilibrar la inversión entre tecnologías cooperativas y no cooperativas, aumentando el gasto en I+D y comprimiendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: el TCAS Lidera la Ola de Modernización

El segmento TCAS representó el 41,05% del mercado de sistemas de evasión de colisiones para aeronaves militares en 2025 y se proyecta que crezca a un CAGR del 9,03% hasta 2031. Las actualizaciones obligatorias a v7.1 impulsan renovaciones completas de hardware, aumentando la demanda de procesadores con mayores márgenes computacionales. El TAWS sigue siendo relevante para las operaciones de helicópteros a baja altitud, mientras que los sistemas de visión sintética combinan múltiples fuentes de sensores en pantallas de cabina 3D que mejoran la conciencia situacional de los pilotos más allá de las simples alertas.

Los ciclos de reemplazo ganan impulso porque los operadores descubren que la instalación de procesadores avanzados y transpondedores compatibles con Modo 5 ofrece sinergias de costos cuando se agrupan con una modernización de aviónica más amplia. La lógica cooperativa dentro del TCAS ahora se integra con los conjuntos de autoprotección de guerra electrónica a bordo, lo que permite la desconflicción en tiempo real entre las maniobras de misión y la evasión de colisiones. Los fabricantes que certifican dichos paquetes integrados capturan flujos de mayor margen a medida que los clientes priorizan actualizaciones holísticas que garantizan el cumplimiento sin comprometer la capacidad de combate.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: los UAVs Desafían el Dominio Tripulado

Las plataformas de aeronaves tripuladas representaron el 78,92% de la participación del mercado de sistemas de evasión de colisiones para aeronaves militares en 2025, pero se espera que los UAVs entreguen el CAGR más rápido del 9,31% hasta 2031. Los programas de cazas incorporan la lógica de evasión de colisiones dentro de las computadoras de misión para minimizar la carga de trabajo en la cabina durante las maniobras de alta G, mientras que los grandes transportes enfatizan la confiabilidad del sistema y la integración con las computadoras de gestión de vuelo.

Las plataformas no tripuladas obligan a los proveedores a adoptar procesadores de inteligencia artificial en el borde que ejecutan la lógica de evasión localmente, eliminando la latencia en los bucles de decisión dependientes del enlace de datos. Los conceptos MUM-T requieren esquemas de datos de amenazas estandarizados para que las aeronaves pilotadas y los UAVs compartan la conciencia situacional sin saturar el ancho de banda de las comunicaciones. El enfoque en el concepto MUM-T impulsa el desarrollo de formatos de datos comprimidos e interfaces de programación de aplicaciones estándar, creando un nicho para los proveedores de software especializados en middleware que conecta la aviónica heredada con los núcleos autónomos de próxima generación.

Por Componente: los Sensores Impulsan la Innovación

Los procesadores representaron el 31,68% de los ingresos en 2025, pero las antenas y los sensores están preparados para registrar el CAGR más alto, del 9,41%, hasta 2031, a medida que las matrices AESA miniaturizadas se convierten en el eje de la detección no cooperativa. Se prevé que el tamaño del mercado de sistemas de evasión de colisiones para aeronaves militares para el grupo de antenas y sensores se expanda a medida que los proveedores aprovechen la fabricación avanzada de GaN para mejorar el alcance y el campo de visión sin aumentar la huella de la apertura.

Los fabricantes de componentes invierten significativamente en transpondedores Modo 5 criptográficamente seguros para satisfacer los mandatos de la OTAN, mientras que los proveedores de pantallas hacen la transición de avisos textuales a superposiciones de realidad aumentada proyectadas en visores montados en casco. Esta evolución de las interfaces hombre-máquina acorta los tiempos de reacción y armoniza las alertas de evasión de colisiones con otras señales tácticas. Los proveedores que ofrecen paquetes integrados de sensor-procesador obtienen una ventaja competitiva porque la certificación agrupada acelera la calificación a nivel de aeronave.

Por Usuario Final: el Mercado de Posventa se Acelera

Las instalaciones OEM capturaron una participación del 53,64% en 2025, pero se espera que el mercado de posventa crezca más rápido a un CAGR del 9,60%. Las flotas heredadas con décadas de vida útil por delante, en particular las aeronaves de transporte y misión especial, presentan importantes reservas de ingresos para los kits de modernización que llevan los sistemas a los estándares TCAS II v7.1 y Modo 5. El mercado de sistemas de evasión de colisiones para aeronaves militares se beneficia de los depósitos de mantenimiento que programan bloques de modificación de toda la flota alineados con las revisiones pesadas, lo que garantiza una alta densidad de instalación por espacio de mantenimiento.

Los proveedores del mercado de posventa se diferencian a través de paquetes llave en mano que incluyen planos de ingeniería, aprovisionamiento de piezas y soporte técnico in situ. Las arquitecturas de sistemas abiertos modulares están ganando terreno porque preparan las flotas para el futuro frente a la tecnología de sensores en rápida evolución, reduciendo el costo total de propiedad. Los contratos a menudo incorporan cláusulas de mantenimiento de software que garantizan actualizaciones periódicas, añadiendo flujos de ingresos recurrentes para los proveedores con sólidas redes de soporte en campo.

Análisis Geográfico

América del Norte dominó el mercado de sistemas de evasión de colisiones para aeronaves militares en 2025 con una participación de ingresos del 40,78%. Los presupuestos de modernización del Departamento de Defensa (DoD) de los EE. UU. financian actualizaciones a gran escala de cazas, aeronaves de ala rotatoria y aviones cisterna, cada uno de los cuales requiere subsistemas de evasión conformes. El Proyecto de Capacidad de Caza Futuro de Canadá también estipula la identificación Modo 5 y la alineación de evasión de colisiones en la entrega inicial, reforzando la demanda de soluciones integradas.

Europa mantiene un crecimiento equilibrado a medida que las iniciativas de estandarización de la OTAN impulsan a los miembros hacia una lógica de evasión idéntica y transpondedores cifrados. Los programas colaborativos como el Eurodrone y el Sistema de Combate Aéreo del Futuro (FCAS) incorporan requisitos de evasión de colisiones, manteniendo un sólido carnet de pedidos para los contratistas principales. Las preocupaciones sobre la congestión del espectro impulsan el interés regional en la tecnología de radar pasivo, y los proveedores que se asocian con los proveedores de servicios de navegación aérea aceleran la certificación para casos de uso civil-militar dual.

Asia-Pacífico es la región de más rápido crecimiento, con un CAGR del 9,76%, impulsado por la sustancial adquisición de aeronaves en India, Corea del Sur, Japón y Australia. Debido a las barreras de control de exportaciones, la demanda interna de China sigue siendo significativa pero orientada hacia adentro, lo que impulsa el desarrollo de sensores autóctonos. Las naciones de la ASEAN invierten en redes terrestres más allá de la línea de visión visual (BVLOS) que complementan los sistemas aerotransportados, extendiendo la cobertura de evasión de colisiones sobre territorios archipelágicos dispersos. Estos factores en conjunto amplían la huella del mercado de sistemas de evasión de colisiones para aeronaves militares de la región, atrayendo a proveedores occidentales y locales a establecer empresas conjuntas para navegar los requisitos de compensación y las normas de transferencia de tecnología.

Panorama Competitivo

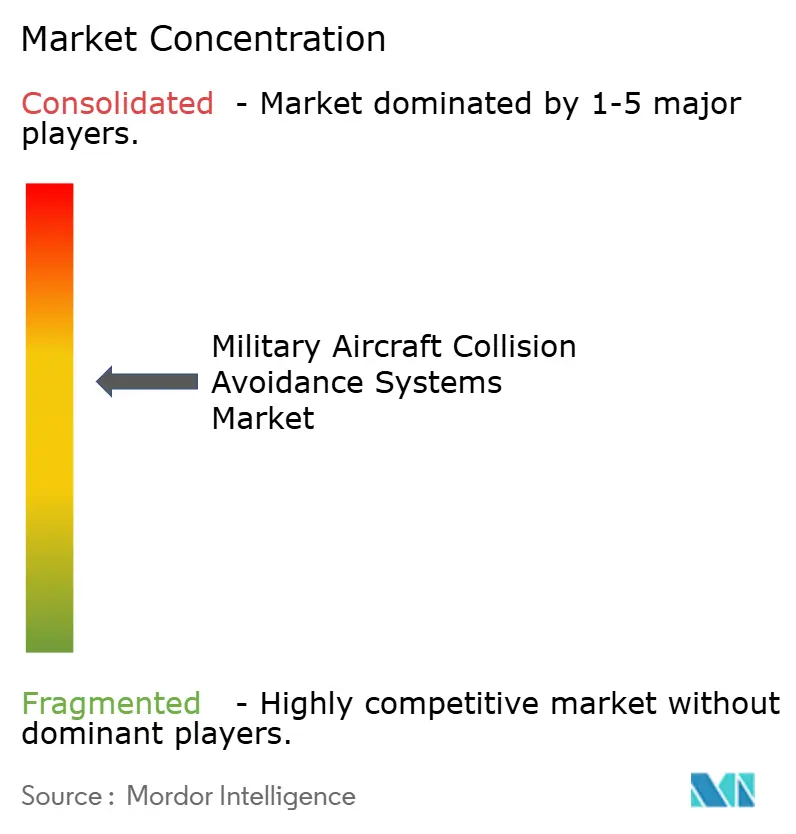

El mercado de sistemas de evasión de colisiones para aeronaves militares exhibe una concentración moderada. Honeywell Aerospace Inc., Collins Aerospace (RTX Corporation), Thales Group, Lockheed Martin Corporation y Leonardo S.p.A. aprovechan grandes bases instaladas, algoritmos propietarios de fusión de sensores y trayectorias de certificación para defender su participación. La adquisición de CAES por parte de Honeywell por 1,9 mil millones USD amplió su portafolio de RF y procesamiento, lo que permite paquetes integrales que unen módulos de evasión de colisiones, guerra electrónica y comunicaciones en factores de forma comunes.[3]Comunicado de Empresa, "Honeywell Completa la Adquisición de CAES," Honeywell Aerospace, honeywell.com El contrato plurianual de Collins Aerospace para la arquitectura de sistemas abiertos modulares del UH-60M ilustra la competencia centrada en la escalabilidad y el menor costo del ciclo de vida.

Las empresas emergentes se centran en la miniaturización de radar y la detección no cooperativa basada en inteligencia artificial, particularmente para el tráfico de UAVs. Las asociaciones entre empresas emergentes y grandes contratistas proliferan porque los innovadores de nicho necesitan acceso a líneas de producción certificadas, mientras que los titulares buscan propiedad intelectual nueva para acelerar los ciclos de productos. La intensidad competitiva aumenta en el dominio de los sensores, donde las escaseces de GaN presionan los márgenes; los proveedores con líneas de semiconductores verticalmente integradas mitigan el riesgo y aseguran la certeza del cronograma, ganando preferencia en las licitaciones de precio fijo.

Las estrategias de los proveedores giran cada vez más en torno a ecosistemas de actualización de software que tratan los algoritmos de evasión como contenido de suscripción. Este giro alinea los ingresos con las tendencias de modernización digital de las flotas y protege a los titulares contra la mercantilización del hardware. Los nuevos participantes en el mercado que proporcionan bibliotecas de código abierto corren el riesgo de filtración de propiedad intelectual, pero ganan velocidad de adopción, lo que subraya los modelos de negocio divergentes en la industria de sistemas de evasión de colisiones para aeronaves militares.

Líderes de la Industria de Sistemas de Evasión de Colisiones para Aeronaves Militares

Honeywell Aerospace Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Taiwán anunció que comenzará a actualizar su flota de F-16V con un Sistema Automático de Evasión de Colisiones con el Suelo (Auto-GCAS) en julio de 2026, seguido de actualizaciones de hardware en septiembre de 2026. El sistema utiliza datos de vuelo para ayudar a prevenir accidentes y está programado para su instalación completa en todos los aviones a finales de 2028.

- Julio de 2025: Los EE. UU. y el Reino Unido anunciaron planes para desarrollar un sistema de seguridad para el F-35 Lightning II con el fin de prevenir colisiones en el aire entre aeronaves militares y civiles.

- Noviembre de 2022: Honeywell International Inc. firmó un memorando de entendimiento (MoU) con PT Dirgantara Indonesia (PTDI), el fabricante de aeronaves estatal de Indonesia, para suministrar a la Fuerza Aérea de Indonesia su sistema de evasión de colisiones aerotransportado militar (MILACAS). El MILACAS tiene un alcance de vigilancia de 100 millas náuticas en todos los acimuts y utiliza métodos de interrogación mejorados y vigilancia híbrida (ADS-B).

Alcance del Informe Global del Mercado de Sistemas de Evasión de Colisiones para Aeronaves Militares

Los sistemas de evasión de colisiones para aeronaves militares ayudan a los operadores de defensa a mitigar el riesgo de colisiones en el aire y a prevenir colisiones con el terreno. Estos sistemas integran transpondedores automatizados, sensores de radar avanzados y procesamiento computarizado para identificar trayectorias de vuelo en conflicto. Proporcionan alertas preventivas y avisos de resolución en tiempo real, lo que permite a las tripulaciones de vuelo mantener una separación segura del espacio aéreo y apoyar la continuidad de la misión.

El mercado de sistemas de evasión de colisiones para aeronaves militares está segmentado por tipo de sistema, plataforma, componente, usuario final y geografía. Por tipo de sistema, el mercado está segmentado en radares, sistema de alerta de tráfico y evasión de colisiones (TCAS), sistema de conciencia y advertencia de terreno (TAWS), sistema de advertencia de colisión (CWS), sistema de evasión de colisiones con obstáculos (OCAS) y sistemas de visión sintética. Por plataforma, el mercado está segmentado en aeronaves tripuladas y vehículos aéreos no tripulados (UAVs). Por componente, el mercado está segmentado en procesadores, transpondedores Modo 5, antenas y sensores, y unidades de pantalla/advertencia. Por usuario final, el mercado está segmentado en fabricante de equipos originales (OEM) y posventa. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de evasión de colisiones para aeronaves militares en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Radares |

| Sistema de Alerta de Tráfico y Evasión de Colisiones (TCAS) |

| Sistema de Conciencia y Advertencia de Terreno (TAWS) |

| Sistema de Advertencia de Colisión (CWS) |

| Sistema de Evasión de Colisiones con Obstáculos (OCAS) |

| Sistemas de Visión Sintética |

| Aeronaves Tripuladas | Aeronaves de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Misión Especial | |

| Helicópteros | |

| Vehículos Aéreos No Tripulados (UAVs) |

| Procesadores |

| Transpondedores Modo 5 |

| Antenas y Sensores |

| Unidades de Pantalla/Advertencia |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Radares | ||

| Sistema de Alerta de Tráfico y Evasión de Colisiones (TCAS) | |||

| Sistema de Conciencia y Advertencia de Terreno (TAWS) | |||

| Sistema de Advertencia de Colisión (CWS) | |||

| Sistema de Evasión de Colisiones con Obstáculos (OCAS) | |||

| Sistemas de Visión Sintética | |||

| Por Plataforma | Aeronaves Tripuladas | Aeronaves de Combate | |

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Helicópteros | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Por Componente | Procesadores | ||

| Transpondedores Modo 5 | |||

| Antenas y Sensores | |||

| Unidades de Pantalla/Advertencia | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas de evasión de colisiones para aeronaves militares en 2026 y a qué velocidad se espera que crezca el mercado hasta 2031?

El mercado de sistemas de evasión de colisiones para aeronaves militares está valorado en 856,68 millones USD en 2026 y se proyecta que alcance 1,28 mil millones USD, creciendo a un CAGR del 8,44% hasta 2031.

¿Qué tipo de sistema lidera en ingresos y crecimiento?

El TCAS lidera con una participación del 41,05% en 2025 y también es el de más rápido crecimiento con un CAGR del 9,03%.

¿Por qué el segmento de posventa se expande más rápido que las ventas OEM?

Los programas de modernización de toda la flota para cumplir con los plazos del TCAS II v7.1 impulsan el crecimiento del mercado de posventa a un CAGR del 9,60%.

¿Qué región crecerá más rápidamente?

Se prevé que Asia-Pacífico avance a un CAGR del 9,76% debido a la extensa adquisición de aeronaves y los planes de modernización.

¿Cuál es una tendencia tecnológica clave que remodela el diseño de productos?

El radar AESA 4D miniaturizado combinado con la fusión de sensores basada en inteligencia artificial desplaza los sistemas de alertas reactivas a la evasión predictiva.

Última actualización de la página el: