Tamaño y Participación del Mercado de Autos Usados de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

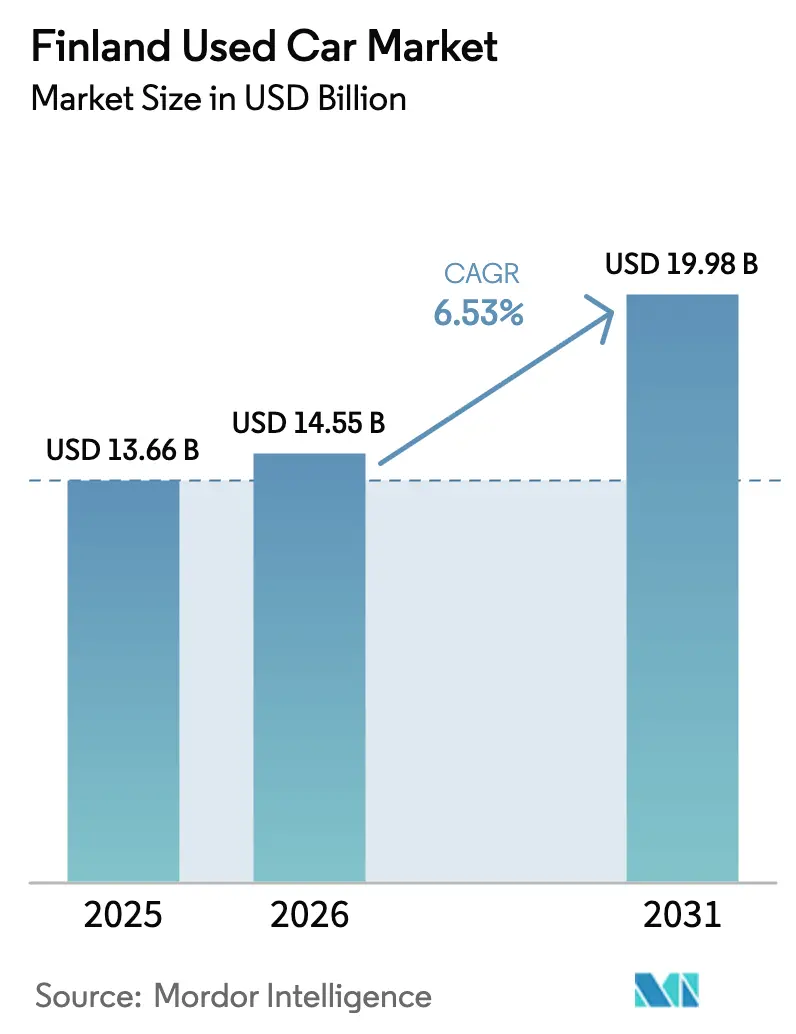

| Tamaño del mercado en el año base (2025) | 13.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Finlandia por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Finlandia crezca de USD 13.660 millones en 2025 a USD 14.550 millones en 2026, y se prevé que alcance USD 19.980 millones en 2031 con una CAGR del 6,53% durante 2026-2031. Este crecimiento refleja una demanda sostenida de movilidad rentable, una rápida expansión del comercio minorista digital y una oferta creciente de vehículos eléctricos de batería e híbridos que se alinean con el objetivo de electrificación del país para 2030. Los minoristas organizados se benefician de las crecientes expectativas de los consumidores en cuanto a calidad certificada, precios transparentes y financiamiento integrado, impulsando la consolidación en un entorno competitivo aún fragmentado. La premiumización es evidente en una mayor demanda de vehículos más recientes, SUVs y bandas de precios más altas, mientras que los valores residuales de los modelos de combustión interna «preparados para el futuro» con capacidad híbrida se mantienen resilientes. El abastecimiento de inventario desde los estados vecinos de la UE apoya la profundidad del suministro y la variedad de modelos a pesar de los persistentes retrasos en la entrega de autos nuevos que orientan a los compradores hacia el canal secundario.

Conclusiones Clave del Informe

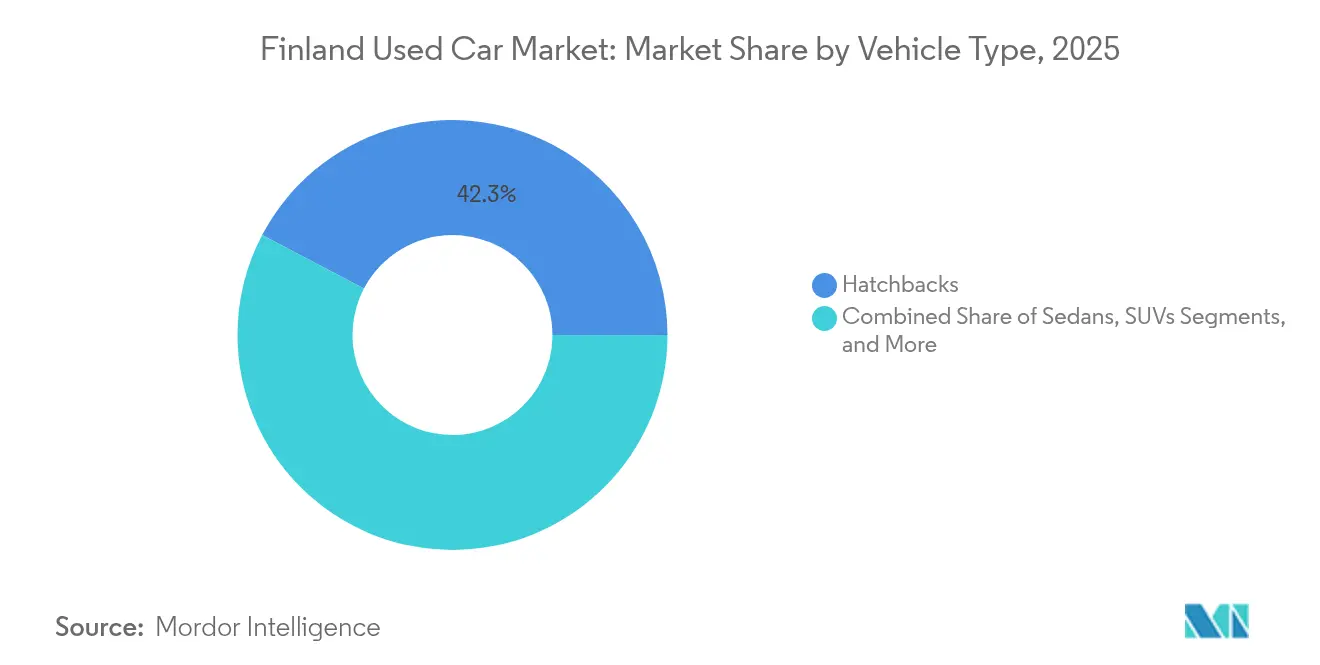

- Por tipo de vehículo, los hatchbacks lideraron el mercado de autos usados de Finlandia con una participación en ingresos del 42,31% en 2025, mientras que se proyecta que los SUVs se expandan a una CAGR del 9,05% hasta 2031.

- Por tipo de vendedor, el segmento no organizado mantuvo el 54,22% de la participación del mercado de autos usados de Finlandia en 2025; se espera que los canales organizados registren la CAGR más rápida, del 8,67%, para 2031.

- Por tipo de combustible, los autos de gasolina representaron el 48,95% del tamaño del mercado de autos usados de Finlandia en 2025, mientras que los vehículos eléctricos de batería avanzaron a una CAGR del 11,78% en el mismo horizonte.

- Por canal de ventas, las plataformas en línea capturaron una participación del 64,12% en el mercado de autos usados de Finlandia en 2025 y se espera que crezcan con una CAGR del 9,19% hasta 2031.

- Por antigüedad del vehículo, los autos de más de 12 años tienen una participación del 41,32% en el mercado de autos usados de Finlandia en 2025; las unidades de 0-2 años registran la CAGR más alta del 9,96% hasta 2031.

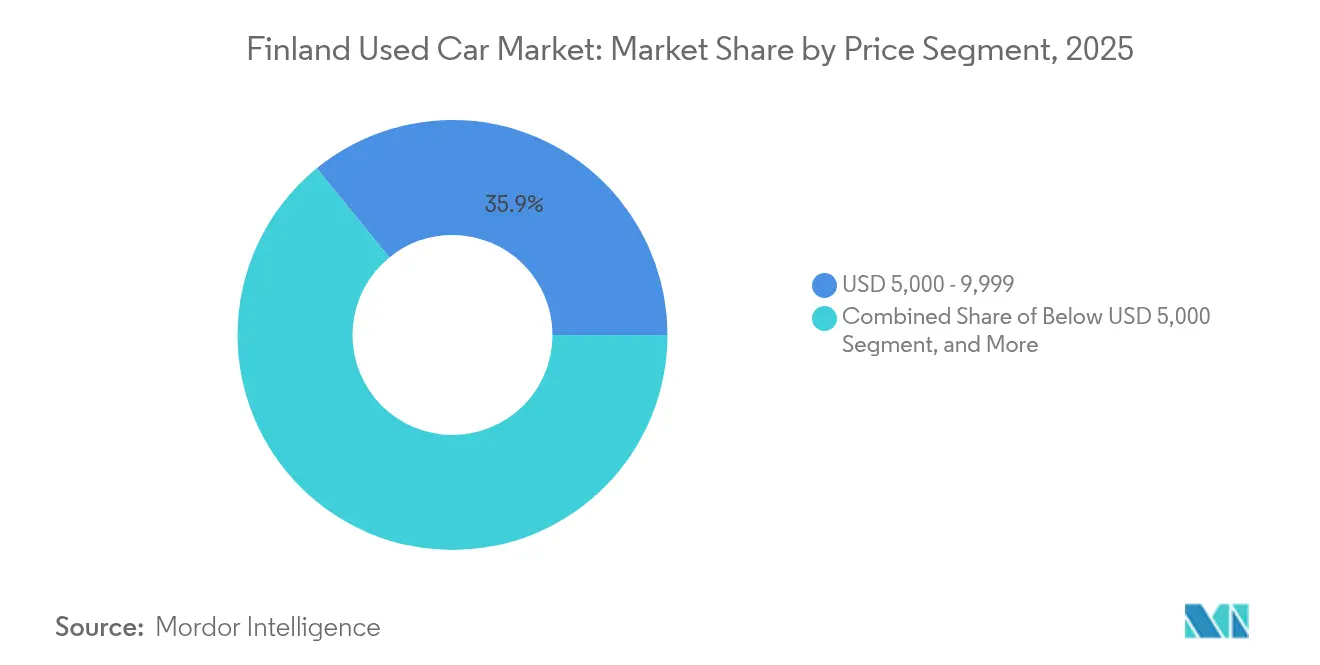

- Por banda de precios, las unidades con precio de USD 5.000-9.999 dominaron el mercado de autos usados finlandés en 2025, con una participación del 35,88%, aunque el tramo de USD 20.000-29.999 se acelera a una CAGR del 9,22% hasta 2031.

- Por propiedad, los autos con múltiples propietarios representaron el 67,66% de la participación en el mercado de autos usados de Finlandia en 2025, mientras que las reventas de primer propietario crecieron a una CAGR del 10,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia una Movilidad Rentable | +1.5% | Nacional, concentrado en el área metropolitana de Helsinki | Mediano plazo (2-4 años) |

| Caída en las Ventas de Autos Nuevos y Retrasos en la Entrega | +1.2% | Nacional, con mayor impacto en las regiones del norte | Corto plazo (≤ 2 años) |

| Digitalización de las Plataformas de Autos Usados | +1.1% | Nacional, con aceleración urbana | Largo plazo (≥ 4 años) |

| Crecimiento en la Oferta de Vehículos Eléctricos de Batería e Híbridos de Segunda Mano | +0.8% | Nacional, con el sur de Finlandia liderando la adopción | Mediano plazo (2-4 años) |

| Elevados Valores Residuales de Modelos de Combustión Interna Preparados para Vehículos Eléctricos | +0.7% | Nacional, segmentos premium concentrados en las principales ciudades | Mediano plazo (2-4 años) |

| Aumento en los Volúmenes de Devolución de Arrendamientos Corporativos | +0.6% | Nacional, centros corporativos en Helsinki, Tampere, Turku | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Transición Pospandemia hacia una Movilidad Rentable

El trabajo remoto llegó a más trabajadores del conocimiento, alterando permanentemente los hábitos de desplazamiento e intensificando la sensibilidad al precio. Los vehículos usados se posicionan ahora como sustitutos pragmáticos de los autos nuevos, apoyando el mercado de autos usados finlandés a medida que los hogares se centran en el costo total de propiedad en lugar del estatus. Los minoristas organizados capturan esta demanda agrupando garantías y financiamiento predecible, mientras que las empresas extienden los ciclos de sustitución y redirigen el presupuesto hacia unidades de segunda mano para flotas no ejecutivas. El factor de premiumización emerge porque los compradores asocian un menor costo durante toda la vida útil con autos mejor conservados y tecnológicamente actuales, impulsando los valores de las transacciones en los segmentos superiores.

Caída en las Ventas de Autos Nuevos y Extensión de los Plazos de Entrega

Las matriculaciones cayeron un 15,4% en 2024 hasta las 74.072 unidades, empujando a los compradores hacia alternativas de segunda mano disponibles de inmediato[1]"Las matriculaciones de autos nuevos caen un 15,4% en 2024," Helsinki Times Staff, helsinkitimes.fi. Las colas de entrega de 6-12 meses para los modelos más populares elevan los valores residuales de los vehículos de 0-2 años, mientras que los concesionarios organizados importan inventario de Alemania, Suecia y los Países Bajos para satisfacer la demanda. El fortalecimiento de los valores residuales aumenta el capital de intercambio, manteniendo a los propietarios dentro del ciclo del mercado de autos usados de Finlandia y profundizando la liquidez.

Rápida Digitalización de las Plataformas de Venta Minorista de Autos Usados

Los canales en línea ya acaparan una participación del 64,75% y crecen a una CAGR del 9,37%, impulsados por inspecciones virtuales, precios basados en inteligencia artificial y financiamiento con un solo clic[2]"Resultados financieros del segmento de marketplace 2024," Alma Media Plc, alma.fi. Nettiauto por sí sola procesó más de 640.000 operaciones cada año, reduciendo las fricciones de búsqueda y ampliando el alcance de los concesionarios de pequeñas localidades. La escala digital intensifica la competencia, pero genera transparencia de precios que fomenta la confianza del consumidor, un obstáculo tradicional para la industria de autos usados de Finlandia.

Aumento en los Volúmenes de Devolución de Arrendamientos Corporativos

Las disposiciones de flota de empresas en Helsinki, Tampere y Turku elevan la oferta de vehículos seminuevos con historial de servicio completo, satisfaciendo a los compradores que buscan opciones fiables. El brazo automotriz de Kesko reporta un mayor volumen de este tipo de autos, otorgando a los canales organizados profundidad de inventario y ventajas de calidad. Los ciclos de rotación de arrendamientos se acortan a medida que las empresas aprovechan los incentivos fiscales para flotas de bajas emisiones, reforzando un flujo regular de stock bien mantenido que sustenta el crecimiento del volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Financiamiento ante las Elevadas Tasas de Interés del BCE | -0.9% | Nacional, afectando desproporcionadamente a los segmentos más sensibles al precio | Corto plazo (≤ 2 años) |

| Persistentes Preocupaciones sobre Confianza y Transparencia | -0.8% | Nacional, afectando particularmente a los concesionarios no organizados | Largo plazo (≥ 4 años) |

| La Contracción de la Demanda de Diésel Deprime los Valores de Reventa | -0.6% | Nacional, con las zonas rurales más afectadas | Mediano plazo (2-4 años) |

| La Divulgación de Sostenibilidad de la UE Eleva los Costos de Reacondicionamiento | -0.4% | Nacional, afectando principalmente a los concesionarios organizados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Financiamiento ante las Elevadas Tasas de Interés del BCE

Las tasas de préstamos para automóviles se dispararon durante 2024, erosionando la asequibilidad para los compradores del segmento de entrada y comprimiendo los ingresos por margen de financiamiento de los concesionarios[3]"Impacto del alza de tasas del BCE en el crédito al consumo," Daily Finland Business Desk, dailyfinland.fi. Los bancos endurecieron los estándares de crédito, orientando a los potenciales compradores hacia operaciones en efectivo o prestamistas alternativos. Aunque el Banco de Finlandia señaló una reducción de las tasas de crédito al consumo a principios de 2025, el efecto rezagado aún modera el impulso a corto plazo del mercado de autos usados de Finlandia.

Persistentes Preocupaciones sobre Confianza y Transparencia

Los volúmenes de reclamaciones en las principales cadenas subrayan el escepticismo persistente sobre la divulgación del estado de los vehículos, particularmente en el segmento no organizado. Los reguladores están evaluando normas de inspección más estrictas que podrían elevar los costos de cumplimiento, aunque también incrementarían la confianza. Los concesionarios organizados aprovechan los esquemas de vehículos usados certificados e informes de terceros para mitigar el temor, pero los vendedores más pequeños se arriesgan a una erosión del margen a medida que aumenta el estándar de transparencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUVs Impulsan las Tendencias de Premiumización

Los hatchbacks aún conservan la mayor porción del mercado de autos usados finlandés con un 42,31%, mientras que los SUVs registran una CAGR del 9,05%, el crecimiento más rápido dentro del segmento. Los compradores priorizan la altura de conducción, la percepción de seguridad y la tracción en invierno, orientando la demanda hacia crossovers con tracción en las cuatro ruedas adecuados para condiciones rurales y de hielo. Los minoristas organizados aprovechan esta tendencia importando modelos deseables y agrupando paquetes de neumáticos de invierno, reforzando valores de ticket más elevados. Los sedanes y los MPVs sirven a los nichos de familia heredados y de flota, pero ceden participación a los crossovers versátiles. Los cupés y los convertibles siguen siendo opciones de estilo de vida para los urbanitas adinerados. El espectro cada vez más amplio de tipos de carrocería permite a los minoristas clasificar estratégicamente su inventario, asegurando la captación de clientes en distintos presupuestos y estilos de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vendedor: Los Canales Organizados Ganan Participación de Mercado

La participación no organizada, del 54,22% en 2025, todavía domina; sin embargo, se proyecta que los puntos de venta organizados la superen con una CAGR del 8,67% hasta 2031, impulsados por una mayor confianza del consumidor, inversiones digitales y alianzas de financiamiento. La consolidación es inminente a medida que aumentan los costos de cumplimiento y tecnología. Las cadenas organizadas alinean el inventario de múltiples sucursales con tiendas en línea nacionales, preservando la escala y elevando los márgenes brutos a pesar de los precios competitivos. Los operadores no organizados se apoyan en menores gastos generales y agilidad de precios, pero se enfrentan al endurecimiento de las normas de sostenibilidad de la UE que incrementan los gastos de reacondicionamiento. Algunos realizan la transición hacia modelos de franquicia o se integran con marketplaces digitales para mantener su relevancia. A medida que se acumulan los beneficios de escala, se espera que el tamaño del mercado de autos usados finlandés atribuible a los operadores organizados supere la facturación no organizada en la próxima década.

Por Tipo de Combustible: Los Vehículos Eléctricos Aceleran la Transformación del Mercado

Los autos de gasolina dominan el mercado de autos usados de Finlandia con una participación del 48,95%, aunque las unidades eléctricas de batería registran la CAGR más rápida del 11,78%, impulsadas por las devoluciones de arrendamientos corporativos de vehículos eléctricos y 4.600 puntos de carga públicos en todo el país. La volatilidad del valor residual de los vehículos eléctricos se modera a medida que se amplía la cobertura de carga y emergen las garantías de segunda vida de la batería. La demanda de diésel se contrae, reflejando los desincentivos de política y el refuerzo de los controles de emisiones urbanas. Los autos híbridos (HEV/PHEV) sirven de puente en la transición, beneficiándose de las ventajas fiscales para las flotas de empresa. Los combustibles alternativos se mantienen como un nicho, pero apoyan usos comerciales específicos. El resultado es una combinación energética diversificada que amortigua los riesgos de suministro y amplía las opciones de los compradores en el mercado de autos usados de Finlandia.

Por Antigüedad del Vehículo: Los Segmentos Premium Impulsan la Migración de Valor

Las unidades de más de 12 años acaparan el 41,32% de la participación en el mercado de autos usados de Finlandia, mientras que los autos de 0-2 años crecen más rápido con una CAGR del 9,96%. La alta rotación corporativa inyecta stock seminuevo y rico en tecnología que atrae a los compradores desalentados por los tiempos de espera de los autos nuevos. Se prevé que el tamaño del mercado de autos usados de Finlandia para esta cohorte más joven se duplique para 2030, ayudado por las importaciones de vehículos eléctricos y SUVs de modelos recientes. Los autos de 3-5 años equilibran fiabilidad y valor, mientras que los vehículos de 6-8 años anclan las necesidades de presupuesto. El tramo de 9-12 años a menudo desencadena una decisión de reparar o reemplazar, alimentando ciclos de sustitución constantes. Los concesionarios utilizan niveles de garantía segmentados para ajustar el riesgo a las expectativas del comprador, maximizando la liquidez del inventario.

Por Segmento de Precio: La Expansión del Mercado Medio Impulsa el Crecimiento

La banda de USD 5.000-9.999 lidera el mercado de autos usados finlandés con una participación del 35,88%, alineándose con el poder adquisitivo de la renta mediana. Sin embargo, el nivel de USD 20.000-29.999 se acelera a una CAGR del 9,22%, subrayando un desplazamiento hacia autos de especificaciones superiores que ofrecen características avanzadas de seguridad, infoentretenimiento y eficiencia. Los concesionarios organizados aprovechan el estatus certificado y los paquetes de financiamiento para convertir a compradores aspiracionales, ampliando los márgenes del mercado de autos usados de Finlandia. Por debajo de USD 5.000, la oferta se reduce a medida que los autos más antiguos tienen dificultades para superar las pruebas de seguridad y emisiones cada vez más estrictas. Las bandas medias siguen siendo anclas de volumen, mientras que las operaciones por encima de USD 30.000 atienden a entusiastas y compradores cruzados del segmento de lujo. La segmentación dinámica de precios permite a los minoristas afinar las estrategias de marketing y almacenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Plataformas Digitales Remodelan la Estructura del Mercado

Las plataformas en línea capturaron una participación del 64,12% en el Mercado de Autos Usados de Finlandia en 2025, que se espera que crezca con una CAGR del 9,19% hasta 2031. Esto sustenta un cambio significativo en el comportamiento de compra, donde los recorridos de valoración a entrega en un solo punto se convierten en la norma. Los análisis de datos en tiempo real de Nettiauto facilitan el descubrimiento de precios y promueven una negociación transparente. Los concesionarios despliegan módulos omnicanal que sincronizan el stock del salón de ventas con los listados web, aumentando la rotación del inventario y el alcance. Los puntos de venta físicos siguen disponibles para los clientes que requieren inspección táctil o tasación de vehículos a intercambiar. Los programas certificados respaldados por los fabricantes de equipos originales (OEM) conquistan a los clientes premium que buscan soporte de fábrica. Las subastas físicas se están desplazando hacia transacciones entre concesionarios, ya que los postores consumidores optan cada vez más por las pujas en línea.

Por Propiedad: Los Vehículos de Primer Propietario Acaparan un Posicionamiento Premium

Los autos con múltiples propietarios representan el 67,66% de las transacciones, mientras que las reventas de primer propietario aumentan a una CAGR del 10,92%, reflejando los flujos de devolución de arrendamientos y la percepción de garantía de calidad. Los puntos de venta certificados destacan su historial de propietario único para justificar las primas de precio y acelerar el tiempo de venta. Los autos procedentes de disposiciones de flota combinan a menudo historiales de servicio completos con bajo kilometraje, ofreciendo un valor satisfactorio para quienes desconfían de los historiales desconocidos. A medida que aumenta la oferta de este tipo de unidades, los valores residuales se estabilizan y refuerzan la confianza en los canales organizados de toda la industria de autos usados finlandesa.

Análisis Geográfico

El sur de Finlandia, liderado por la región metropolitana de Helsinki, acapara la mayor participación del mercado de autos usados finlandés, impulsado por una mayor renta disponible, una amplia adopción digital y una mayor penetración en el segmento premium. La base de consumidores con conocimientos tecnológicos de la zona adopta flujos de compra completamente digitales, apoyando una rápida rotación del inventario y precios sólidos. Los mandatos de neumáticos de invierno y los cortos desplazamientos urbanos favorecen los SUVs compactos y los hatchbacks, mientras que las marcas premium se benefician de los planes de autos de empresa. Los corredores centrales alrededor de Tampere y Turku albergan flotas corporativas significativas que alimentan un flujo constante de devoluciones de arrendamientos hacia los lotes regionales. Su ventaja logística posiciona a los concesionarios organizados para redistribuir el stock a nivel nacional, suavizando las fluctuaciones regionales de precios y reforzando la consistencia del suministro. Las plataformas digitales reducen aún más las brechas entre zonas urbanas y rurales, dando a los compradores en localidades más pequeñas visibilidad sobre el inventario nacional y fomentando la tensión competitiva que alinea los puntos de precio regionales. El norte de Finlandia experimenta climas más rigurosos y mayores distancias de desplazamiento, lo que sostiene la demanda de diésel con tracción en las cuatro ruedas y SUVs robustos. La logística de suministro es más compleja, aunque la menor densidad competitiva otorga a los concesionarios establecidos márgenes más amplios. La proximidad transfronteriza con Suecia fomenta el comercio bilateral, con exportadores que apuntan a modelos adecuados para las condiciones locales de carreteras y clima. La armonización regulatoria dentro de la UE simplifica la documentación, permitiendo a los concesionarios finlandeses capitalizar los flujos de vehículos procedentes de Alemania y los Países Bajos, donde los mercados más grandes generan una oferta abundante de vehículos de última generación.

Panorama Competitivo

El mercado de autos usados de Finlandia está moderadamente fragmentado, con los principales operadores organizados sin una participación dominante, lo que deja espacio para los independientes más pequeños al tiempo que los expone a los crecientes costos de cumplimiento y tecnología. Kamux aprovecha el abastecimiento estandarizado y el reacondicionamiento a través de una red de múltiples puntos de venta, aunque las quejas de servicio al cliente evidencian brechas de confianza residuales. K-Auto utiliza la capacidad minorista de su matriz Kesko, integrando los intercambios de vehículos nuevos y los contratos de servicio para estabilizar la rentabilidad.

La tecnología es la principal palanca competitiva. La red de subastas de alcance europeo de AUTO1 Group proporciona a los concesionarios finlandeses acceso a 500 puntos de entrega, mejorando el abastecimiento transfronterizo y el arbitraje de precios. Los minoristas exclusivamente en línea como Autoverkkokauppa emplean arquitecturas de comercio electrónico headless para lanzar campañas segmentadas, acortando el ciclo de promoción a lanzamiento y mejorando las conversiones. Los operadores más pequeños adoptan herramientas de marketplace de etiqueta blanca o se afilian con clasificados para mantener la relevancia digital sin gastos de capital prohibitivos.

La consolidación es probable a medida que la divulgación de sostenibilidad de la UE se endurece, elevando los estándares de reacondicionamiento. Los operadores con escala pueden amortizar los costos de auditoría, datos y garantía en mayores volúmenes, ampliando la brecha respecto a los lotes no organizados. La especialización en vehículos premium y eléctricos emerge como un nicho para los concesionarios que invierten en diagnósticos de batería y formación de técnicos de alta tensión, un área desatendida por los operadores establecidos. La interacción entre eficiencia digital, alcance de abastecimiento y preparación para el cumplimiento normativo definirá los resultados competitivos en el mercado de autos usados finlandés.

Líderes de la Industria de Autos Usados de Finlandia

Kamux Corporation

Kesko-Auto

Veho Oy Ab

Saka – Suomen Autokauppa Oy

Nettiauto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: El Banco de Finlandia señaló tasas de crédito al consumo más bajas, lo que podría reactivar las compras financiadas tras las elevadas tasas de 2024.

- Noviembre 2024: AUTO1 Group abrió su sucursal de entrega número 500 en Europa, impulsando el flujo de inventario transfronterizo para los concesionarios finlandeses.

Alcance del Informe del Mercado de Autos Usados de Finlandia

Un auto usado es un vehículo de segunda mano que ha tenido previamente uno o más propietarios minoristas. Estos autos se venden a través de una variedad de puntos de venta: concesionarios independientes, canales de venta en línea y otros.

El mercado de autos usados de Finlandia está segmentado por tipo de vehículo, tipo de vendedor y tipo de combustible. En función del tipo de vehículo, el mercado se segmenta en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multipropósito. En función del tipo de vendedor, el mercado se segmenta en organizado y no organizado. En función del tipo de combustible, el mercado se segmenta en gasolina, diésel, eléctrico y otros tipos de combustible.

Para cada segmento, el tamaño y las previsiones del mercado se han elaborado en función del valor (USD).

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUVs) |

| Vehículos Multipropósito (MPVs) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido (HEV y PHEV) |

| Eléctrico de Batería (BEV) |

| Otros |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Por debajo de 5.000 |

| 5.000 - 9.999 |

| 10.000 - 14.999 |

| 15.000 - 19.999 |

| 20.000 - 29.999 |

| Más de 30.000 |

| En Línea |

| Fuera de Línea |

| Reventa de Primer Propietario |

| Múltiples Propietarios |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUVs) | |

| Vehículos Multipropósito (MPVs) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido (HEV y PHEV) | |

| Eléctrico de Batería (BEV) | |

| Otros | |

| Por Antigüedad del Vehículo | 0 - 2 Años |

| 3 - 5 Años | |

| 6 - 8 Años | |

| 9 - 12 Años | |

| Más de 12 Años | |

| Por Segmento de Precio (USD) | Por debajo de 5.000 |

| 5.000 - 9.999 | |

| 10.000 - 14.999 | |

| 15.000 - 19.999 | |

| 20.000 - 29.999 | |

| Más de 30.000 | |

| Por Canal de Ventas | En Línea |

| Fuera de Línea | |

| Por Propiedad | Reventa de Primer Propietario |

| Múltiples Propietarios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autos usados de Finlandia?

El mercado está valorado en USD 14.550 millones en 2026 y se proyecta que alcance USD 19.980 millones para 2031.

¿Qué tipo de vehículo crece más rápido en el espacio de autos usados de Finlandia?

Los SUVs lideran el crecimiento con una CAGR prevista del 9,05% hasta 2031, aunque los hatchbacks siguen siendo el líder en volumen.

¿Qué tan dominantes son los canales de venta en línea para los autos usados en Finlandia?

Las plataformas en línea ya representan el 64,12% de las transacciones y se están expandiendo a una CAGR del 9,19%.

¿Qué impacto tienen los vehículos eléctricos en el mercado secundario?

Los modelos eléctricos de batería crecen a una CAGR del 11,78%, respaldados por el aumento de los volúmenes de devolución de arrendamientos y la mejora de la infraestructura de carga.

¿Cómo influyen las tasas de interés europeas más elevadas en las compras de autos usados?

Los elevados costos de financiamiento han suprimido temporalmente la demanda entre los compradores más sensibles al precio, aunque la reducción de tasas a principios de 2025 por parte del Banco de Finlandia podría reactivar las transacciones financiadas.

Última actualización de la página el: