Tamaño y Participación del Mercado de Automóviles Usados de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

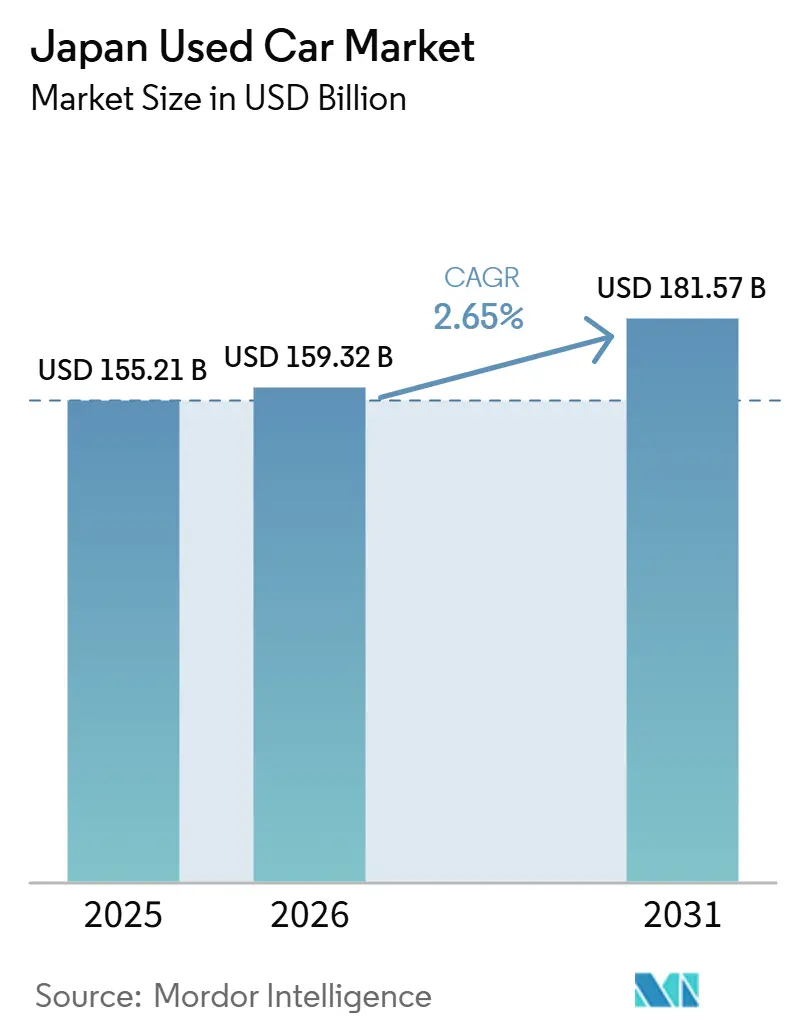

| Tamaño del mercado en el año base (2025) | 155.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 159.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 181.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Automóviles Usados de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Japón crezca de 155,21 mil millones USD en 2025 a 159,32 mil millones USD en 2026, y se prevé que alcance 181,57 mil millones USD en 2031, a una CAGR del 2,65% durante 2026-2031. El alza en los precios de los autos nuevos ha ampliado la brecha de asequibilidad, orientando a los compradores con presupuesto ajustado hacia los vehículos de segunda mano. Un flujo constante de devoluciones de arrendamiento de tres años está añadiendo inventario de modelos recientes con características avanzadas de seguridad y conectividad. Los mercados digitales ahora conectan a concesionarios y consumidores en todo el país, eliminando muchas restricciones de inventario local. Mientras tanto, los objetivos gubernamentales de electrificación y los subsidios para baterías están comenzando a dar forma al suministro futuro del mercado secundario a medida que los primeros vehículos eléctricos ingresan a los canales de reventa.

Conclusiones Clave del Informe

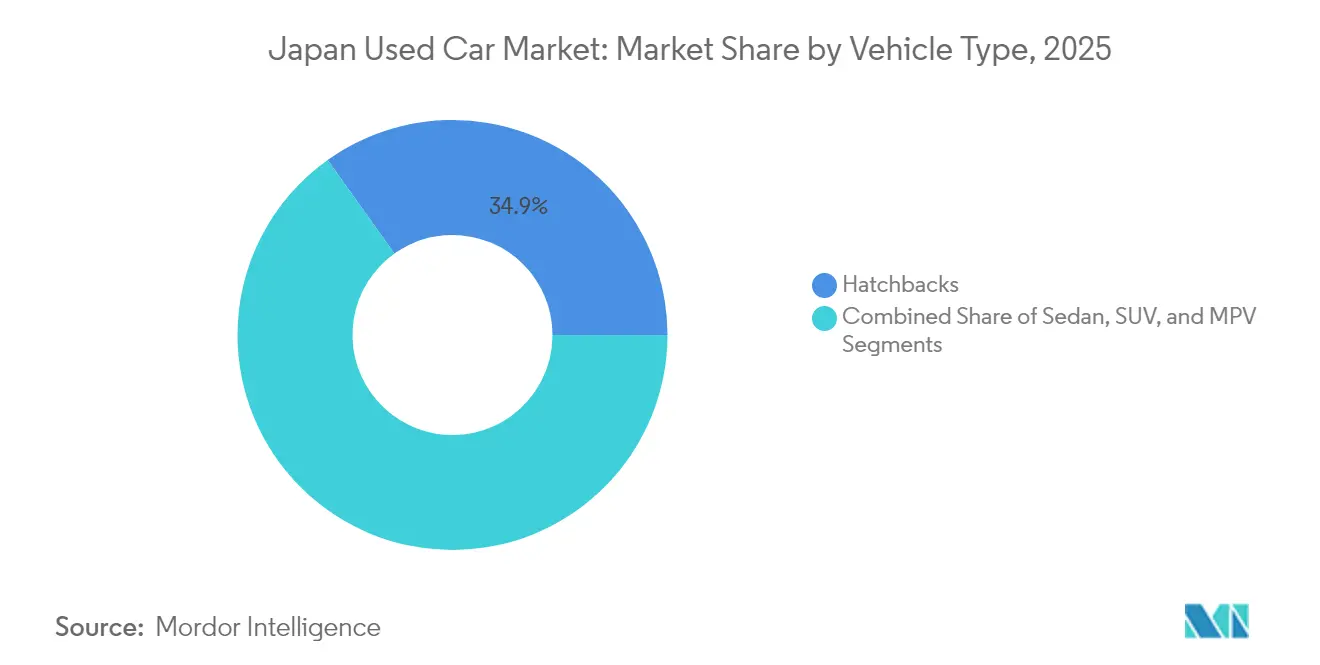

- Por tipo de vehículo, los hatchbacks lideraron con una participación de ingresos del 34,86% en 2025, mientras que los SUV están en camino de registrar el mayor crecimiento de segmento con una CAGR del 6,02% hasta 2031.

- Por tipo de combustible, los autos a gasolina representaron el 53,92% de los ingresos de 2025; se proyecta que los vehículos eléctricos crezcan a una CAGR del 14,15% hasta 2031.

- Por antigüedad del vehículo, el rango de 3 a 5 años representó el 44,35% de las transacciones de 2025; las unidades de 0 a 3 años son el grupo de edad de más rápido crecimiento con una CAGR del 6,88%.

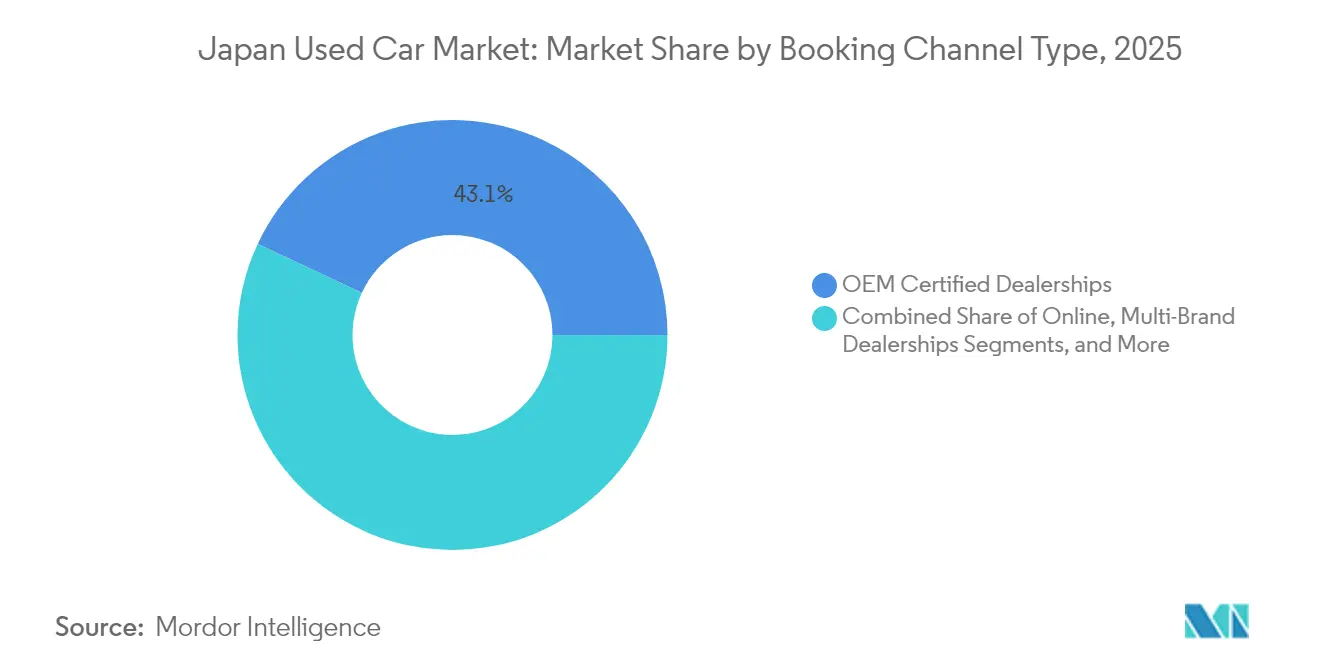

- Por canal de reserva, los concesionarios certificados por el fabricante de equipos originales controlaron el 43,05% de las ventas de 2025; las plataformas en línea crecerán a una CAGR del 10,74% hasta 2031.

- Por tipo de transacción, las compras al contado mantuvieron una participación del 63,72% en 2025, mientras que se prevé que las operaciones financiadas avancen a una CAGR del 8,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automóviles Usados de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento Sostenido de los Precios de Vehículos Nuevos Amplía la Brecha de Asequibilidad | +0.5% | Nacional, Concentrado en Centros Urbanos | Corto plazo (≤ 2 años) |

| Los Ciclos de Depreciación Acelerados a 3 Años Liberan Stock de Alta Calidad | +0.4% | Nacional, con Expansión hacia Mercados de Exportación | Mediano plazo (2-4 años) |

| Las Plataformas de Concesionarios con Enfoque Digital Escalan el Inventario a Nivel Nacional | +0.3% | Nacional, Ganancias Tempranas en Áreas Metropolitanas | Mediano plazo (2-4 años) |

| La Ventaja Fiscal del Vehículo Kei Sostiene la Demanda de Microautomóviles Usados | +0.3% | Nacional, Más Pronunciado en Regiones Rurales | Largo plazo (≥ 4 años) |

| Las Flotas de Suscripción OEM al Fin del Arrendamiento Inundan el Mercado Secundario | +0.2% | Nacional, Concentrado Cerca de Centros Urbanos de Arrendamiento | Corto plazo (≤ 2 años) |

| Los Incentivos de Economía Circular Favorecen la Reutilización de Vehículos sobre el Desguace | +0.2% | Nacional, Alineado con los Objetivos de Sostenibilidad del Gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alza en los Precios de Autos Nuevos Amplía la Brecha de Asequibilidad

Los persistentemente elevados precios de fábrica han desplazado a los compradores hacia los vehículos usados, una tendencia reforzada por una perspectiva del Índice de Precios al Consumidor del 2,5–3%, que mantiene la propiedad de autos nuevos fuera del alcance de muchos hogares.[1]"Perspectivas para la Actividad Económica y los Precios,", Banco de Japón, boj.or.jp El volumen doméstico de Toyota en el ejercicio fiscal 2025 cayó un 10,8%, lo que subraya la resistencia a los precios y el desplazamiento de la demanda hacia los canales de segunda mano. Los autos de modelos recientes en el rango de 3 a 5 años ahora combinan características modernas de asistencia al conductor con menores costos de capital, fortaleciendo su atractivo. A medida que los salarios suben lentamente pero aún están por detrás de la inflación de los vehículos, el mercado de autos usados de Japón continúa absorbiendo a compradores que de otro modo retrasarían su adquisición.

Ciclos de Depreciación Acelerada a 3 Años Liberan Inventario de Alta Calidad

Los programas de flotas corporativas y los modelos de suscripción han acortado los intervalos de reemplazo, enviando vehículos más nuevos y de bajo kilometraje a los canales de reventa cada 36 meses. La empresa conjunta ALTNA de Honda y Mitsubishi ejemplifica este patrón al arrendar baterías y reutilizar los vehículos eléctricos devueltos.[2]"Anuncio de la Empresa Conjunta ALTNA,", Mitsubishi Corporation, mitsubishicorp.com La división de automovilidad de Tokyo Century registró ganancias récord en 2024, reflejando una activa rotación en el mercado secundario de estas unidades de alta especificación. La amplitud resultante del inventario refuerza la confianza del consumidor y limita los picos de precios, incluso cuando la oferta de autos nuevos sigue siendo ajustada.

Plataformas de Concesionarios Digitales Escalan el Inventario a Nivel Nacional

La aceptación del comercio electrónico —evidente en un mercado B2C de 24,8 billones de yenes (~0,15 billones USD)— ha migrado al comercio minorista automotriz, permitiendo a los compradores en Hokkaido y Kyushu explorar el inventario de la región de Kanto a través de aplicaciones móviles.[3]"Directrices de Subsidios para Vehículos de Energía Limpia,", Ministerio de Economía, Comercio e Industria, meti.go.jp Las inspecciones virtuales, el financiamiento integrado y la entrega a domicilio reducen el tiempo de transacción, mejorando la competitividad de la plataforma frente a los concesionarios físicos. A medida que los efectos de red digital se profundizan, el mercado de autos usados de Japón se vuelve menos fragmentado geográficamente, permitiendo el descubrimiento de precios a escala nacional.

La Ventaja Fiscal del Kei Car Sostiene la Demanda de Microautos Usados

Los impuestos preferenciales mantienen a los kei cars atractivos para los hogares rurales y las pequeñas empresas. Los datos de registro de abril de 2025 muestran al Honda N-BOX y al Suzuki Spacia encabezando las listas, evidencia de que la oferta continúa canalizándose hacia los canales secundarios.[4]"Datos Mensuales de Registro de Kei Cars,", Asociación Nacional de Vehículos Ligeros, zenkeijikyo.or.jp Los motores de 660 cc de bajo consumo de combustible se alinean con los objetivos de carbono, manteniendo el costo total de propiedad muy por debajo del de los importados compactos. A medida que estos microautos envejecen, sus valores residuales se mantienen firmes, asegurando una rotación constante dentro del mercado de autos usados de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Oferta Doméstica tras los Recortes de Producción de la Era Pandémica | -0.6% | Nacional, con Desequilibrios de Inventario Regionales | Corto plazo (≤ 2 años) |

| Los Escándalos de Manipulación de Odómetros Erosionan la Confianza del Consumidor | -0.4% | Nacional, Concentrado en los Segmentos de la Red de Concesionarios | Mediano plazo (2-4 años) |

| Reducción del Conjunto de Conductores con Licencia ante el Rápido Envejecimiento Poblacional | -0.3% | Nacional, Más Pronunciado en Áreas Rurales | Largo plazo (≥ 4 años) |

| Las Normas de Emisión Más Estrictas de 2027 Podrían Depreciar el Stock Antiguo de Motores de Combustión Interna | -0.3% | Nacional, Áreas Urbanas con Aplicación Más Estricta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Oferta Doméstica tras los Recortes de Producción de la Era Pandémica

La producción japonesa tocó un mínimo de 45 años de 7,85 millones de unidades en 2021, y esos vehículos faltantes están ahora ausentes del grupo de 3 a 5 años de antigüedad. Con menos intercambios y devoluciones de arrendamiento que ingresan al mercado de subastas, los precios mayoristas se han consolidado, obligando a los minoristas a buscar importaciones de conducción por la derecha en el extranjero. Aunque la producción en el exterior se recuperó, la escasez doméstica aún limita la diversidad del inventario, frenando el crecimiento en el mercado de autos usados de Japón.

Los Escándalos de Manipulación de Odómetros Erosionan la Confianza del Consumidor

Los casos de alto perfil de manipulación del kilometraje han llevado al ministerio de transporte a endurecer las normas de inspección y a revocar las licencias de los talleres que no cumplen. La adquisición y cambio de marca por parte de Itochu de un importante infractor requirió 256 millones USD en remediación y mejoras de cumplimiento. Los costos adicionales de verificación y los protocolos de divulgación más estrictos ralentizan la velocidad de las transacciones y presionan a los concesionarios más pequeños, desafiando la expansión a corto plazo en el mercado de autos usados de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Crecimiento de los SUV Desafía el Dominio de los Hatchbacks

Los hatchbacks mantuvieron una participación del 34,86% en el mercado de autos usados de Japón en 2025, anclados por el reducido espacio de estacionamiento urbano y las calles estrechas. Sin embargo, los SUV compactos están proyectados para registrar una CAGR del 6,02% hasta 2031, impulsados por cambios de estilo de vida hacia asientos más elevados y configuraciones de carga versátiles. Las subastas de autos usados ahora listan más SUV de modelos recientes a medida que los ciclos de depreciación de tres años entregan unidades con ayudas de conducción autónoma y mejoras de infoentretenimiento.

La migración rural hacia los centros urbanos apoya la rotación de hatchbacks, pero el aumento del ingreso disponible entre las familias jóvenes favorece los crossovers de dos filas que combinan maniobrabilidad con mayor altura de conducción. Los concesionarios que abastecen ambas categorías mitigan el riesgo mientras capturan el espectro de gustos en expansión en el mercado de autos usados de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Auge Eléctrico Desafía la Hegemonía de la Gasolina

Los vehículos a gasolina mantuvieron el 53,92% de las ventas de 2025, pero los eléctricos de batería y los híbridos enchufables recortarán esa ventaja en un 14,15% anual hasta 2031. Los reembolsos gubernamentales de hasta 850.000 yenes por vehículo eléctrico reducen las barreras de entrada. El mercado de autos usados de Japón para modelos eléctricos se expandirá rápidamente una vez que los arrendamientos actuales de la flota maduren.

Los esquemas de arrendamiento de baterías abordan la ansiedad por el valor de reventa, proporcionando vías estructuradas para los segundos propietarios. Mientras tanto, la demanda de diésel disminuye a medida que las normas de emisiones se endurecen en las principales ciudades, y los híbridos sirven de puente en la transición al ofrecer hábitos de repostaje familiares con ganancias de eficiencia incrementales.

Por Antigüedad del Vehículo: El Segmento Premium se Desplaza hacia el Inventario Más Nuevo

Los autos de 3 a 5 años de antigüedad capturaron el 44,35% de las transacciones en 2025, un punto óptimo que equilibra la depreciación y la vigencia de las características. Las unidades casi nuevas de 0 a 2 años crecerán un 6,88% anual a medida que las flotas de suscripción rotan el inventario rápidamente. En términos monetarios, se prevé que el tamaño del mercado de autos usados de Japón para estos vehículos casi nuevos aumente considerablemente, mientras que las unidades más antiguas de 6 a 8 años sirven al segmento de valor.

La tasa de reciclaje de vehículos del 92-94% de Japón elimina el inventario obsoleto, empujando a los compradores a elegir autos más jóvenes y seguros. Los objetivos corporativos de ESG acortan aún más los períodos de tenencia, canalizando el inventario premium hacia los lotes minoristas.

Por Canal de Reserva: La Disrupción Digital se Acelera

Los puntos de venta certificados por el fabricante de equipos originales representaron el 43,05% de las reservas en 2025, aunque se proyecta que las plataformas puramente en línea se componen a un 10,74% anual. La logística nacional y las herramientas de inspección remota ahora permiten a los compradores de Hokkaido asegurar vehículos en Kyushu sin necesidad de desplazarse. Esta escala reduce la fricción en la búsqueda, apoyando una mayor liquidez en todo el mercado de autos usados de Japón.

Los concesionarios multimarca responden integrando servicios de compra en línea con recogida en tienda, mientras que las aplicaciones de consumidor a consumidor monetizan el comercio entre particulares. La alta penetración web y los sistemas de pago digital seguros eliminan las barreras que antes favorecían a los concesionarios locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: El Crecimiento del Financiamiento Desafía el Dominio del Pago en Efectivo

El efectivo aún dominó el 63,72% de las operaciones en 2025, reflejando el alto ahorro de los hogares japoneses. Sin embargo, un aumento anual del 8,95% en las compras financiadas muestra que los conductores más jóvenes priorizan la liquidez y optan por vehículos eléctricos de mayor precio mediante préstamos. Los bancos ahora adaptan productos con plazos más largos y garantías de valor residual, ampliando el grupo de compradores en el mercado de autos usados de Japón.

Los modelos de suscripción agrupan seguros y mantenimiento, emulando los planes de teléfonos inteligentes. A medida que estas ofertas maduran, el pago al contado puede disminuir, aunque la aversión cultural a la deuda sugiere un cambio gradual en lugar de una transformación radical.

Análisis Geográfico

La red de subastas de Japón y la logística de tren bala han efectivamente nacionalizado la oferta. Los clusters metropolitanos como Tokio, Osaka y Nagoya muestran la mayor rotación, alimentada por frecuentes ciclos de arrendamiento y estrictas normas anticontaminación que retiran las unidades más antiguas antes. Las prefecturas rurales dependen de los kei cars por sus bajos costos de impuestos y seguros. Sin embargo, cada vez más obtienen vehículos en línea de lotes urbanos; esa convergencia difumina los diferenciales históricos de precios regionales en el mercado de autos usados de Japón.

El envejecimiento demográfico desplaza la demanda de vehículos hacia los centros urbanos a medida que los adultos mayores renuncian a sus licencias; la despoblación rural reduce los volúmenes de ventas fuera de los corredores metropolitanos. Los concesionarios digitales compensan los desequilibrios regionales enviando inventario de un día para otro a través de transportistas de automóviles establecidos. Los estándares uniformes de inspección nacional facilitan aún más las transferencias entre preferencias, manteniendo una calidad de vehículo consistente.

El enfoque regulatorio en la reducción de CO2 es más fuerte en las regiones de Kanto y Kansai, impulsando a los compradores urbanos hacia híbridos y vehículos eléctricos. Por el contrario, los inviernos rigurosos de Hokkaido mantienen resiliente la demanda de SUV a gasolina con tracción en las cuatro ruedas. Estas micropreferencias ilustran cómo el mercado de autos usados de Japón equilibra las tendencias nacionales con las realidades locales.

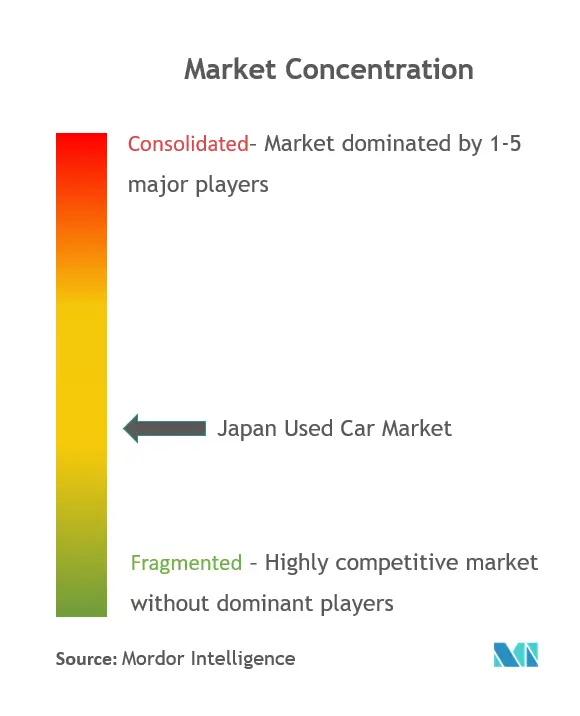

Panorama Competitivo

Tres niveles competitivos definen el panorama. En primer lugar, las subastas mayoristas —USS Co., PROTO y Aucnet— procesan la mayor parte del inventario usado y disfrutan de economías de escala difíciles de replicar para los nuevos participantes. En segundo lugar, las redes de concesionarios nacionales dependen de estas subastas, pero añaden valor a través de la reacondicionamiento certificado, garantías y financiamiento. En tercer lugar, las plataformas nativas digitales aprovechan la ciencia de datos para conectar vehículos y compradores en tiempo real, monetizando el alcance nacional sin grandes inversiones en bienes raíces.

La adopción tecnológica es el campo de batalla decisivo. Los motores de fijación de precios impulsados por inteligencia artificial y los recorridos virtuales de 360 grados reducen la asimetría entre comprador y vendedor. Los escándalos corporativos han impulsado la consolidación: el rescate de 256 millones USD por parte de Itochu de una cadena en dificultades subraya cómo el cumplimiento de la gobernanza puede traducirse en ganancias de participación de mercado.

La política ambiental también da forma a la estrategia. Las casas de subastas ahora segmentan los carriles para vehículos de cero emisiones, mientras que las empresas emergentes construyen mercados dedicados a vehículos eléctricos que tranquilizan a los consumidores sobre la salud de las baterías. A medida que el inventario electrificado aumenta, los actores establecidos que no puedan certificar el estado de la batería corren el riesgo de perder relevancia en el mercado de autos usados de Japón.

Líderes de la Industria de Automóviles Usados de Japón

-

USS Co., Ltd.

-

PROTO Corporation

-

IDOM Inc. (Gulliver)

-

ORIX Auto Corporation

-

SBT Japan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Audi VW Retail Japan (AVRJ) presentó "Outlet Cars", su nueva plataforma en línea para la venta de automóviles usados. El servicio se centra en los vehículos permutados en los concesionarios de AVRJ.

- Octubre de 2024: Toyota Tsusho Corporation ("Toyota Tsusho") ha anunciado planes para lanzar TOYOTA TSUSHO AUCTION ("TTA"). Este nuevo servicio ofrecerá información sobre subastas de automóviles usados, con el objetivo de impulsar las exportaciones a mercados emergentes, especialmente en África.

- Mayo de 2024: Ocurrió un evento significativo en el mercado japonés de automóviles usados. ITOCHU Corporation e ITOCHU ENEX CO., LTD. establecieron conjuntamente WECARS Co., Ltd. (anteriormente JKH Co., Ltd.) en asociación con J-Will Partners Co., Ltd. Esta nueva entidad se formó mediante una escisión empresarial, transfiriéndose todos los negocios de BIGMOTOR Co., Ltd. y sus subsidiarias a WECARS.

Alcance del Informe del Mercado de Automóviles Usados de Japón

Todo vehículo que haya sido propiedad de alguien con anterioridad y que esté siendo revendido a través de vendedores privados, anuncios clasificados o concesionarios locales sin someterse a una inspección vehicular significativa por parte de un experto se considera un automóvil usado.

El Mercado Japonés de Automóviles Usados está segmentado por Tipo de Vehículo (Hatchback, Sedán, Vehículo Utilitario Deportivo (SUV) y Vehículo Multiuso (MPV)), por Canal de Reserva (En Línea, Concesionarios Certificados/Autorizados por el Fabricante y Concesionarios Multimarca) y por Tipo de Transacción (Pago Completo y Financiamiento). Para cada segmento, el tamaño del mercado y las previsiones se han proporcionado sobre la base del valor (en millones de USD) y el volumen (en toneladas métricas).

| Hatchbacks |

| Sedán |

| Vehículo Utilitario Deportivo (SUV) |

| Vehículo Multiuso (MPV) |

| Gasolina |

| Diésel |

| Híbrido |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| 0-2 Años |

| 3-5 Años |

| 6-8 Años |

| Más de 8 Años |

| En Línea |

| Concesionarios Certificados/Autorizados por el Fabricante |

| Concesionarios Multimarca |

| Mercados Digitales de Consumidor a Consumidor (C2C) |

| Pago Completo |

| Financiamiento (Préstamo / Arrendamiento) |

| Por Tipo de Vehículo | Hatchbacks |

| Sedán | |

| Vehículo Utilitario Deportivo (SUV) | |

| Vehículo Multiuso (MPV) | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido | |

| Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Por Antigüedad del Vehículo | 0-2 Años |

| 3-5 Años | |

| 6-8 Años | |

| Más de 8 Años | |

| Por Canal de Reserva | En Línea |

| Concesionarios Certificados/Autorizados por el Fabricante | |

| Concesionarios Multimarca | |

| Mercados Digitales de Consumidor a Consumidor (C2C) | |

| Por Tipo de Transacción | Pago Completo |

| Financiamiento (Préstamo / Arrendamiento) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de automóviles usados de Japón en 2026?

El mercado se sitúa en USD 159.32 mil millones en 2026 y se prevé que alcance USD 181.57 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesto (CAGR) se espera para el período 2026-2031?

Se proyecta que el mercado se expanda a una CAGR del 2.65% durante el período de cinco años.

¿Con qué rapidez están ganando terreno los vehículos eléctricos en el mercado de segunda mano?

Se prevé que los modelos eléctricos e híbridos enchufables crecerán a una CAGR del 14.15%, superando a todas las demás categorías de combustible.

¿Qué efecto tendrán las normas de emisión más estrictas de 2027 sobre los vehículos más antiguos?

Se espera que las normas más rigurosas deprecien los valores residuales de los vehículos de motor de combustión interna con alta kilometraje, al tiempo que impulsan la demanda de modelos más nuevos y conformes.

¿De qué manera están redefiniendo la distribución las plataformas en línea?

Los mercados digitales registran ahora una CAGR del 10.74%, brindando visibilidad del inventario a nivel nacional y acortando los ciclos de compra.

Última actualización de la página el: