Tamaño y Cuota del Mercado de Logística de Vehículos Terminados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 152.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Vehículos Terminados por Mordor Intelligence

El tamaño del mercado de Logística de Vehículos Terminados en 2026 se estima en USD 152.100 millones, creciendo desde el valor de 2025 de USD 146.190 millones, con proyecciones para 2031 que muestran USD 185.350 millones, creciendo a una CAGR del 4,04% durante 2026-2031.

La trayectoria constante refleja la transición de servicios centrados puramente en el transporte hacia cadenas de suministro integradas y habilitadas tecnológicamente que se adaptan al aumento de los volúmenes de producción de vehículos, particularmente en la región de Asia-Pacífico. La demanda está respaldada por las exportaciones automotrices chinas que continúan redefiniendo las rutas comerciales mundiales y catalizando nuevas inversiones en puertos, ferrocarriles y carreteras. La diferenciación competitiva proviene de plataformas digitales de visibilidad de carga, centros de procesamiento con valor añadido y soluciones de manejo especializado para vehículos eléctricos. Los proveedores capaces de combinar transporte, almacenamiento y análisis predictivo están obteniendo contratos premium a medida que los OEMs ajustan los plazos de entrega y buscan visibilidad de extremo a extremo. Las presiones de costos derivadas de la escasez de conductores y la volatilidad de los precios del combustible están impulsando al sector hacia operadores más grandes y con mayor solidez financiera que pueden absorber la presión sobre los márgenes e invertir en flotas de energía alternativa.

Conclusiones Clave del Informe

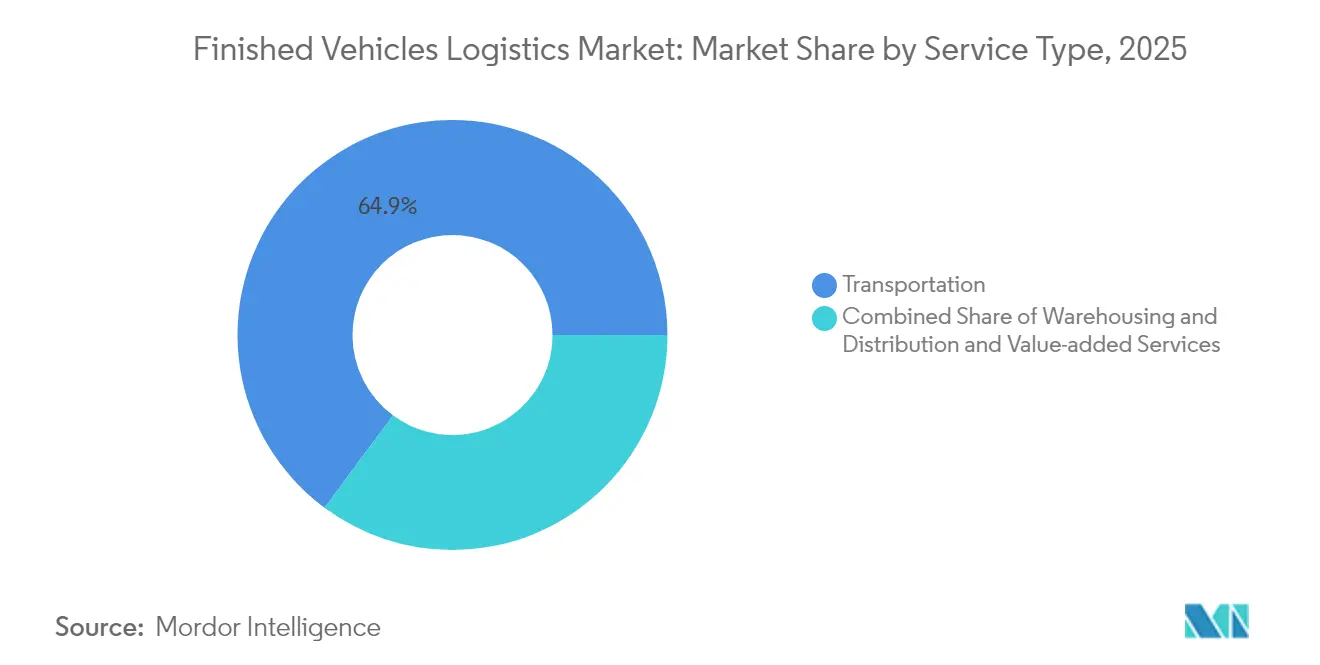

- Por tipo de servicio, el transporte representó el 64,85% de la cuota del mercado de Logística de Vehículos Terminados en 2025, mientras que se prevé que el almacenamiento y la distribución se expanda a una CAGR del 3,84% hasta 2031.

- Por destino, la logística nacional captó una cuota del 62,55% del tamaño del mercado de Logística de Vehículos Terminados en 2025; se prevé que los flujos internacionales crezcan a una CAGR del 3,52% hasta 2031.

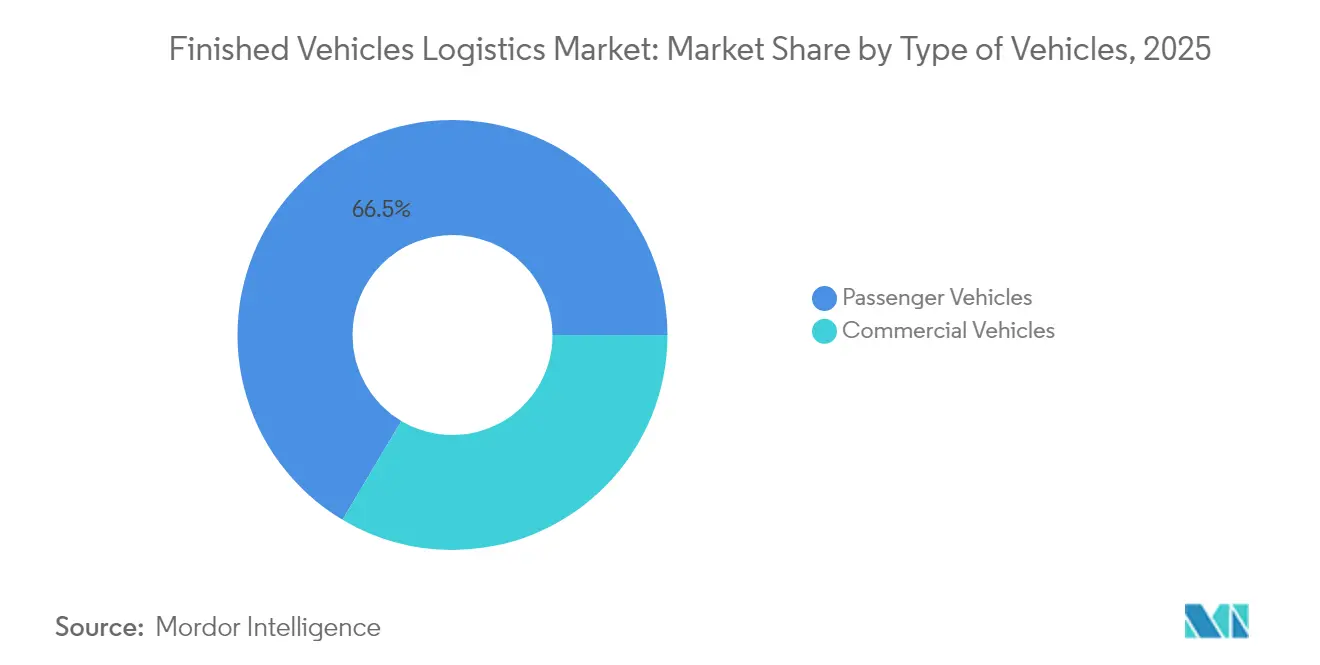

- Por tipo de vehículos, los vehículos de pasajeros lideraron con una cuota del 66,45% del mercado de Logística de Vehículos Terminados en 2025 y se espera que avancen a una CAGR del 4,06% hasta 2031.

- Por industria de usuario final, los OEMs controlaron una cuota del 68,35% del mercado de Logística de Vehículos Terminados en 2025 y se espera que progresen a una CAGR del 4,24% hasta 2031.

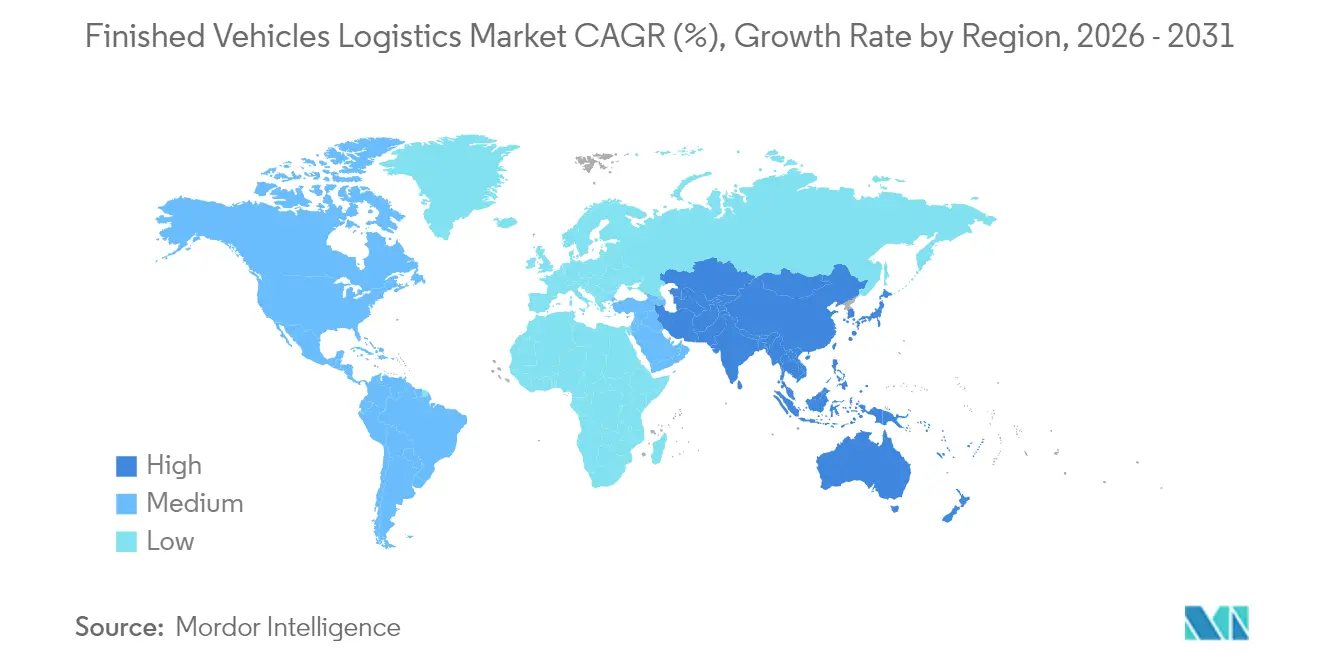

- Por Geografía, Asia-Pacífico mantuvo una cuota del 38,70% en 2025 y se proyecta que progrese a una CAGR del 4,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística de Vehículos Terminados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las ventas de vehículos en mercados emergentes | +1.2% | Asia-Pacífico como núcleo, con extensión a América Latina | Mediano plazo (2-4 años) |

| Impulso de los OEMs hacia la distribución justo en secuencia | +0.8% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de las exportaciones chinas de vehículos | +0.6% | Global, más fuerte en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Plataformas digitales de visibilidad de carga | +0.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Manejo de baterías de vehículos eléctricos con control térmico | +0.3% | Global, concentrado en mercados líderes en vehículos eléctricos | Largo plazo (≥ 4 años) |

| Redes de descarbonización de microhubs para OEMs | +0.2% | Principalmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de las Ventas de Vehículos en Mercados Emergentes Impulsa la Expansión de la Infraestructura

La sólida demanda en India, Indonesia y Vietnam está impulsando la construcción de nuevos centros de procesamiento de vehículos, depósitos interiores y redes de última milla que pueden atender puntos de venta dispersos. Los récords de producción automotriz en India están estimulando mejoras portuarias en Chennai y Mundra para gestionar mayores volúmenes de Ro-Ro[1]Mike Colias, "La producción automotriz de India alcanza niveles récord en 2024," Wall Street Journal, wsj.com. Las empresas de logística están estableciendo centros regionales en ciudades de segundo nivel para acortar los plazos de entrega y cumplir con las normas de ensamblaje en el país. Las instalaciones especializadas ahora integran la inspección previa a la entrega y la personalización ligera, reduciendo el riesgo de inventario para los concesionarios y mejorando la eficiencia del rendimiento. Los proveedores capaces de navegar por las diversas normativas aduaneras e incentivos fiscales están obteniendo contratos a largo plazo de OEMs que buscan acelerar su entrada al mercado.

El Impulso de los OEMs hacia la Distribución Justo en Secuencia Transforma los Requisitos del Servicio

Los fabricantes de automóviles están sincronizando las entregas de vehículos con la velocidad de ventas de los concesionarios, sustituyendo los envíos masivos por movimientos más pequeños y de alta frecuencia. Este modelo se basa en análisis predictivos que fusionan los calendarios de producción de las plantas con los datos del punto de venta para activar las órdenes de despacho. Los socios logísticos deben equilibrar los factores de carga con los estrictos plazos de llegada, combinando a menudo tramos por carretera, ferrocarril y mar costero en un único itinerario. Los proveedores que invierten en torres de control conformes con ISO 9001 y en datos de sensores en tiempo real disfrutan de precios premium a medida que los OEMs incorporan los KPI de distribución en sus tarjetas de puntuación de aprovisionamiento. El cambio eleva la visibilidad del inventario de opcional a obligatoria, favoreciendo a los operadores con plataformas nativas en la nube y gestión automatizada de excepciones.

La Expansión de las Exportaciones Chinas de Vehículos Redefine la Capacidad Logística Mundial

Los envíos chinos superaron los 5 millones de unidades en 2024, con BYD y Geely fletando o encargando buques ro-ro para asegurar los espacios de salida[2]Joe Leahy, "Los fabricantes de automóviles chinos amplían la capacidad de transporte marítimo para los mercados internacionales," Financial Times, ft.com. La afluencia está llevando a los puertos europeos de Hamburgo y Zeebrugge a ampliar las asignaciones de atraques y la superficie de patios dedicados a los OEMs asiáticos. El aumento de los volúmenes entre Asia y América Latina está abriendo nuevos servicios directos que evitan los centros de transbordo tradicionales, comprimiendo los tiempos de tránsito y las tarifas de flete. Los proveedores tradicionales de logística de terceros están respondiendo añadiendo servicios de inspección con valor añadido, carga y actualización de software a la llegada, reforzando su relevancia más allá del transporte oceánico.

Las Plataformas Digitales de Visibilidad de Carga Permiten la Optimización de la Cadena de Suministro

Los rastreadores de IoT integrados en los sistemas de sujeción de vehículos alimentan datos de telemática a torres de control que predicen el tiempo estimado de llegada, detectan desviaciones de ruta y emiten alertas de mantenimiento preventivo para vagones de ferrocarril y transportadores de automóviles. Los motores de IA analizan el tráfico, las condiciones meteorológicas y la congestión portuaria para redirigir los convoyes horas antes de que aparezcan los cuellos de botella. La documentación basada en cadena de bloques acelera el despacho aduanero, reduciendo los tiempos de permanencia de las unidades eléctricas de alto valor que están sujetas a controles de seguridad reforzados. Los proveedores reportan reducciones de dos dígitos en las reclamaciones por daños y en el consumo de combustible, apoyando tanto los objetivos de costos como los de ESG a medida que los regímenes de fijación de precios del carbono se intensifican.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y altos costos laborales | -0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los precios del combustible y normativas de emisiones | -0.5% | Global, con intensidad regulatoria variable | Mediano plazo (2-4 años) |

| Congestión portuaria y escasez de atraques Ro-Ro | -0.4% | Concentrado en los principales centros de transporte marítimo a nivel mundial | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de vagones portacoches (autorack) | -0.3% | Principalmente América del Norte, con algunas rutas europeas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Conductores y los Altos Costos Laborales Limitan la Escalabilidad Operativa

Las vacantes del sector superan las 100.000 posiciones en América del Norte y Europa, impulsando la inflación salarial al 6-8% anual y erosionando los márgenes de los transportistas con contratos de tarifas a varios años[3]Paul Berger, "La escasez de conductores de camión alcanza niveles críticos en toda la industria," Wall Street Journal, wsj.com. Los conductores especializados de transportadores de automóviles requieren capacitación y certificaciones adicionales, lo que alarga los plazos de incorporación y aumenta las primas de seguros. El envejecimiento de la fuerza laboral agrava la deserción, mientras que los límites de horas de servicio restringen el kilometraje diario, obligando a las flotas a aumentar la plantilla solo para mantener la capacidad. Los proyectos piloto de automatización, incluidos los tractores de patio autónomos y el platooning en rutas de larga distancia, siguen siendo incipientes e intensivos en capital, ofreciendo solo un alivio gradual.

El Aumento de los Precios del Combustible y las Normativas de Emisiones Incrementan la Complejidad Operativa

El combustible constituye aproximadamente el 30% de los costos operativos, y la volatilidad desde 2024 ha comenzado a superar los mecanismos contractuales de recargo. Al mismo tiempo, la propuesta Euro VII de la Unión Europea y la expansión de las zonas de bajas emisiones obligan a los operadores a modernizar los motores o adquirir camiones de combustible alternativo. Los desembolsos de capital presionan a los transportistas más pequeños, acelerando la consolidación. Los estándares regionales dispares complican las estrategias de despliegue de flotas, elevando el gasto administrativo en monitoreo de cumplimiento. Los cambios modales hacia el ferrocarril y el mar costero pueden limitar las emisiones, pero introducen costos de transbordo y rigidez en los horarios, lo que requiere un diseño sofisticado de la red para evitar la degradación del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Soluciones Integradas Elevan el Crecimiento de los Servicios No Relacionados con el Transporte

Los servicios de transporte contribuyeron con el 64,85% al tamaño del mercado de Logística de Vehículos Terminados en 2025; sin embargo, el almacenamiento y la distribución, aunque de menor tamaño, se proyecta que genere los ingresos incrementales más rápidos con una CAGR del 3,84% (2026-2031). Los centros consolidados de procesamiento de vehículos ahora combinan operaciones de almacenamiento, personalización y carga, eliminando transferencias redundantes y reduciendo los tiempos de permanencia. Los operadores de transporte están integrando herramientas de seguimiento habilitadas con API que se alimentan en los paneles de control de los OEMs, creando nuevas fuentes de monetización a partir de los servicios de datos. Los operadores de almacenamiento, a su vez, despliegan grúas automatizadas de almacenamiento y recuperación para apilar vehículos verticalmente, ampliando la capacidad sin adquisición de terrenos. La convergencia está difuminando los límites tradicionales de los servicios, lo que lleva a los clientes a adjudicar contratos multianuales y multiservicios a proveedores capaces de gestionar la distribución de extremo a extremo dentro de un único SLA.

A pesar de la cuota dominante del mercado de Logística de Vehículos Terminados del transporte, su perfil de margen está bajo presión por la escasez de conductores y los costos fluctuantes del diésel. Por el contrario, los servicios de valor añadido, aunque representan la menor cuota de ingresos, aseguran márgenes brutos de dos dígitos al combinar actualizaciones de software, instalación ligera de accesorios y servicios de preentrega con marca del OEM. Los proveedores capaces de escalar estas ofertas en redes internacionales están posicionados para defender los precios y ganar renovaciones. Los gemelos digitales de patios y buques permiten una planificación de escenarios que optimiza las secuencias de carga y minimiza los daños, una innovación que los equipos de adquisiciones consideran cada vez más en las evaluaciones de licitaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: El Crecimiento Internacional Supera a la Base Nacional

Las operaciones nacionales representaron el 62,55% de los ingresos de 2025, pero los volúmenes internacionales se están acelerando a medida que proliferan las exportaciones de vehículos desde China, México y el Sudeste Asiático. La correduría aduanera mejorada, la facturación en múltiples divisas y las capacidades de almacenamiento en depósito aduanero son requisitos previos para capturar este flujo. Los cuellos de botella en la infraestructura, como las limitaciones de atraques Ro-Ro en Hamburgo y Long Beach, incrementan los cargos por permanencia y generan variabilidad en los horarios. Los proveedores que precontratan atraques prioritarios u operan servicios de alimentación dedicados mitigan estos riesgos y obtienen primas de fidelidad.

Los servicios internacionales también se benefician del comercio de vehículos eléctricos, ya que las certificaciones de baterías dedicadas y la documentación de clase de peligro se vuelven obligatorias. Se proyecta que el tamaño del mercado de Logística de Vehículos Terminados para los movimientos transfronterizos crezca a una CAGR del 3,52% (2026-2031). Para cubrir los riesgos de capacidad, varios OEMs chinos están fletando buques, reduciendo el espacio para envíos spot y llevando a los proveedores de terceros a firmar contratos de fletamento más largos. Estas dinámicas privilegian a los operadores financieramente sólidos capaces de asumir compromisos de tonelaje plurianuales.

Por Tipo de Vehículos: El Dominio de los Pasajeros Enfrenta el Auge de los Vehículos Comerciales

Las unidades de pasajeros representaron el 66,45% de la cuota del mercado de Logística de Vehículos Terminados en 2025, respaldadas por ciclos de demanda predecibles y procesos de manejo estandarizados. Además, se proyecta que la logística de vehículos de pasajeros supere a la logística de vehículos comerciales con una CAGR del 4,06% (2026-2031) a medida que aumentan las flotas de comercio electrónico y los proyectos de electrificación municipal. Los autobuses eléctricos y las furgonetas de reparto introducen perfiles únicos de altura y peso que requieren accesorios de remolque personalizados y polipastos de mayor capacidad.

Los OEMs adoptan modelos de venta directa al consumidor en el segmento de pasajeros, reduciendo los lotes de los concesionarios y aumentando la demanda de servicios de entrega a domicilio que dependen de redes flexibles de microhubs. Los envíos de vehículos comerciales a menudo incluyen la calibración de telemetría y la aplicación de la librea de flota, lo que amplía el tiempo en el lugar pero genera mayores ingresos auxiliares. Los proveedores hábiles en ambos segmentos aprovechan la agrupación de activos para equilibrar la estacionalidad: los picos de pasajeros se alinean con los cambios de año modelo, mientras que los aumentos comerciales se producen en torno a los ciclos de financiación de infraestructuras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Control de los OEMs Redefine los Modelos de Asociación

Los OEMs controlaron el 68,35% de la demanda en 2025 y están amplificando su influencia a medida que pivotan hacia las ventas omnicanal. Las colaboraciones estratégicas incluyen torres de control conjuntas donde los datos de visibilidad se comparten en tiempo real, reduciendo los inventarios de reserva y elevando la responsabilidad de los socios. Los concesionarios, históricamente guardianes de la logística, ahora dependen de las asignaciones impulsadas por los OEMs que favorecen a los proveedores con métricas de entrega puntual comprobadas. Las empresas de arrendamiento de flotas, clasificadas bajo "Otros", están ampliando los pedidos de unidades eléctricas, creando oportunidades de nicho para el transporte con control térmico y la gestión de patios de carga in situ.

La CAGR del 4,24% del segmento de OEMs hasta 2031 pone de relieve la racionalización de proveedores: los fabricantes de automóviles se consolidan de diez o más proveedores de logística por región a tres o menos, favoreciendo a aquellos capaces de garantizar el rendimiento en transporte, almacenamiento y servicios de valor añadido. Los períodos de contrato se alargan, pero las cláusulas de penalización se intensifican, lo que obliga a los proveedores a invertir en redundancia y capacidad de respaldo para evitar incumplimientos del SLA.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,70% del mercado de Logística de Vehículos Terminados en 2025 y lidera el crecimiento con una CAGR del 4,43% hasta 2031. Los OEMs chinos como BYD están integrando verticalmente el flete oceánico con seis buques Ro-Ro, garantizando la capacidad de transporte para los programas de exportación y reduciendo la dependencia de los fletadores de terceros. La fortaleza de la producción india está presionando los corredores ferroviarios interiores, impulsando la inversión en corredores de carga dedicados y la ampliación del almacenamiento en Chennai y Kandla. Los centros de ensamblaje del Sudeste Asiático están emergiendo como nodos de exportación secundarios, impulsando los servicios de alimentación hacia centros de transbordo regionales como Singapur y Tanjung Pelepas.

América del Norte sigue siendo estructuralmente importante, respaldada por una sólida demanda de reemplazo y el acercamiento de la producción de vehículos eléctricos a México. El tráfico transfronterizo a través de Laredo y El Paso está creciendo más rápido que los movimientos nacionales en los Estados Unidos, requiriendo despacho aduanero especializado y protocolos de seguridad. La escasez de conductores sigue siendo más aguda en los Estados Unidos, elevando la cuota modal del ferrocarril para los movimientos de vehículos de larga distancia a pesar de los cuellos de botella en la capacidad de vagones portacoches. Los patios de almacenamiento preparados para baterías cerca de los puertos de California atienden el aumento de las importaciones de vehículos eléctricos y se alinean con los mandatos estatales de cero emisiones.

Europa enfrenta presiones de capacidad en las principales puertas de entrada ro-ro. Hamburgo y Amberes han lanzado expansiones de atraques en múltiples fases para acomodar el aumento de importaciones asiáticas y las marcas premium de salida. Los estrictos límites de emisiones impulsan los cambios modales hacia el ferrocarril electrificado y los enlaces de mar costero, mientras que los microhubs urbanos apoyan las entregas de última milla dentro de las zonas de bajas emisiones. Los proveedores capaces de ejecutar combinaciones de ferrocarril y carretera transfronterizas ganan cuota, especialmente en los corredores de Europa Central limitados por la disponibilidad de conductores y el aumento de los peajes.

Panorama Competitivo

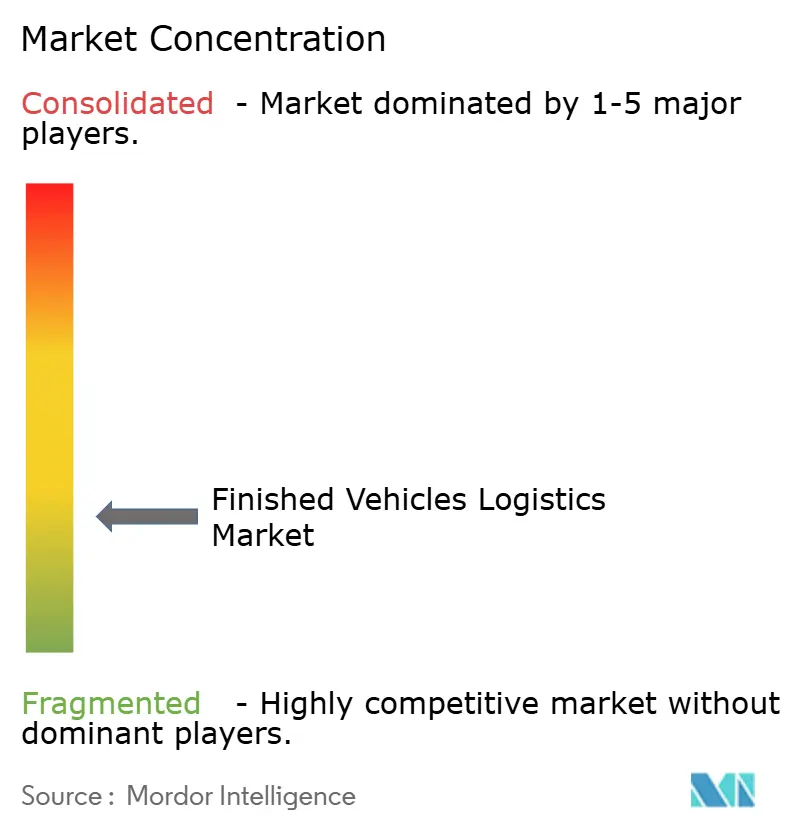

El mercado de Logística de Vehículos Terminados muestra una fragmentación moderada. La adquisición de DB Schenker por parte de DSV en 2025 por EUR 14.300 millones (USD 14.900 millones) creó instantáneamente un proveedor de primer nivel con activos panregionales de ferrocarril, carretera y océano, señalando que la escala es vital para absorber los crecientes costos de cumplimiento y tecnología. Las empresas más grandes aprovechan carteras equilibradas para subsidiar cruzadamente la infraestructura de manejo de vehículos eléctricos en etapa temprana, incluido el monitoreo de la temperatura de las baterías y las estaciones de carga. La inversión en tecnología es el otro pilar competitivo: los optimizadores de rutas impulsados por IA, la documentación basada en cadena de bloques y los gemelos digitales de patios reducen las reclamaciones y mejoran la utilización, beneficios cuantificables valorados en las licitaciones de los OEMs.

La integración vertical por parte de los OEMs introduce un vector disruptivo. La flota propia de buques ro-ro de BYD comprime los márgenes oceánicos de terceros y obliga a los proveedores de logística a centrarse en servicios de alto valor como la inspección previa a la entrega, la actualización de software y la entrega de última milla. Para contrarrestar esto, los proveedores están formando empresas conjuntas con autoridades portuarias para asegurar el acceso a largo plazo a los atraques e integrar servicios de valor añadido in situ. Las empresas de nivel medio, presionadas entre los requisitos de inversión de capital y la presión sobre las tarifas, son objetivos de adquisición atractivos para los estrategas que buscan capacidad adicional.

Las regulaciones ambientales también moldean la competencia. Las empresas que operan camiones propulsados por GNL o con batería eléctrica se diferencian por el cumplimiento de ESG, ganando negocios de fabricantes de automóviles con estrictos objetivos de emisiones de alcance 3. La profundidad de la certificación —ISO 14001, extensiones logísticas IATF 16949 y manejo de baterías ADR— ahora figura de manera prominente en las tarjetas de puntuación de las solicitudes de propuesta, elevando las barreras de entrada para los nuevos participantes.

Líderes de la Industria de Logística de Vehículos Terminados

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CJ Logistics adquirió una participación de control en CJ Darcl Logistics, reforzando su presencia en los corredores automotrices de India.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14.300 millones (USD 14.900 millones), formando uno de los mayores proveedores integrados de logística de vehículos terminados a nivel mundial.

- Abril de 2025: Kuehne+Nagel y Changan Automobile firmaron un MoU para desarrollar la logística de posventa para modelos de vehículos eléctricos en seis países europeos.

- Diciembre de 2024: CEVA amplió su flota especial de vehículos cerrados en Francia, España, Alemania, Italia, Eslovaquia y la República Checa, reduciendo los kilómetros en vacío y la emisión de CO₂.

Alcance del Informe Global del Mercado de Logística de Vehículos Terminados

Las acciones involucradas en el movimiento de un vehículo desde el momento en que sale de la línea de ensamblaje del OEM hasta que llega al concesionario o al cliente final se denominan logística de vehículos terminados. La logística de vehículos terminados dentro de la industria del transporte es un campo altamente especializado.

El Mercado de Logística de Vehículos Terminados está segmentado por Actividad (Transporte (Ferroviario, Carretero, Aéreo, Marítimo), Almacenamiento, Servicios de Valor Añadido) y por Geografía (América del Norte, Asia-Pacífico, Europa, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y los valores de pronóstico (en miles de millones de USD) para todos los segmentos anteriores. El informe también cubre el impacto del COVID-19 en el mercado.

| Transporte | Carretero |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido (Ensamblaje, Etiquetado, Kitting) |

| Nacional |

| Internacional |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| OEMs |

| Concesionarios |

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte | Carretero |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido (Ensamblaje, Etiquetado, Kitting) | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Tipo de Vehículos | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Industria de Usuario Final | OEMs | |

| Concesionarios | ||

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Logística de Vehículos Terminados?

El mercado se sitúa en USD 152.100 millones en 2026 y se proyecta que alcance USD 185.350 millones en 2031.

¿Qué tipo de servicio genera los mayores ingresos?

Los servicios de transporte representan el 64,85% de los ingresos de 2025, impulsados por la necesidad esencial de mover vehículos entre plantas, puertos y concesionarios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento en la logística de vehículos?

Las exportaciones chinas y los aumentos en la producción india están ampliando los volúmenes regionales, llevando a Asia-Pacífico a una CAGR del 4,43% hasta 2031.

¿Cómo están cambiando los vehículos eléctricos los requisitos logísticos?

Los vehículos eléctricos necesitan manejo con control térmico y almacenamiento habilitado para la carga, lo que impulsa la inversión en equipos especializados e infraestructura de patios.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

La aguda escasez de conductores, los costos volátiles del combustible y el endurecimiento de las normas de emisiones están comprimiendo los márgenes y aumentando la complejidad del cumplimiento normativo.

¿Cómo está mejorando la tecnología el rendimiento logístico?

Los sensores de IoT, los planificadores de rutas con IA y la documentación basada en cadena de bloques están acortando los tiempos de tránsito, reduciendo los daños y mejorando la visibilidad de extremo a extremo.

Última actualización de la página el: