Tamaño y Participación del Mercado de Logística Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

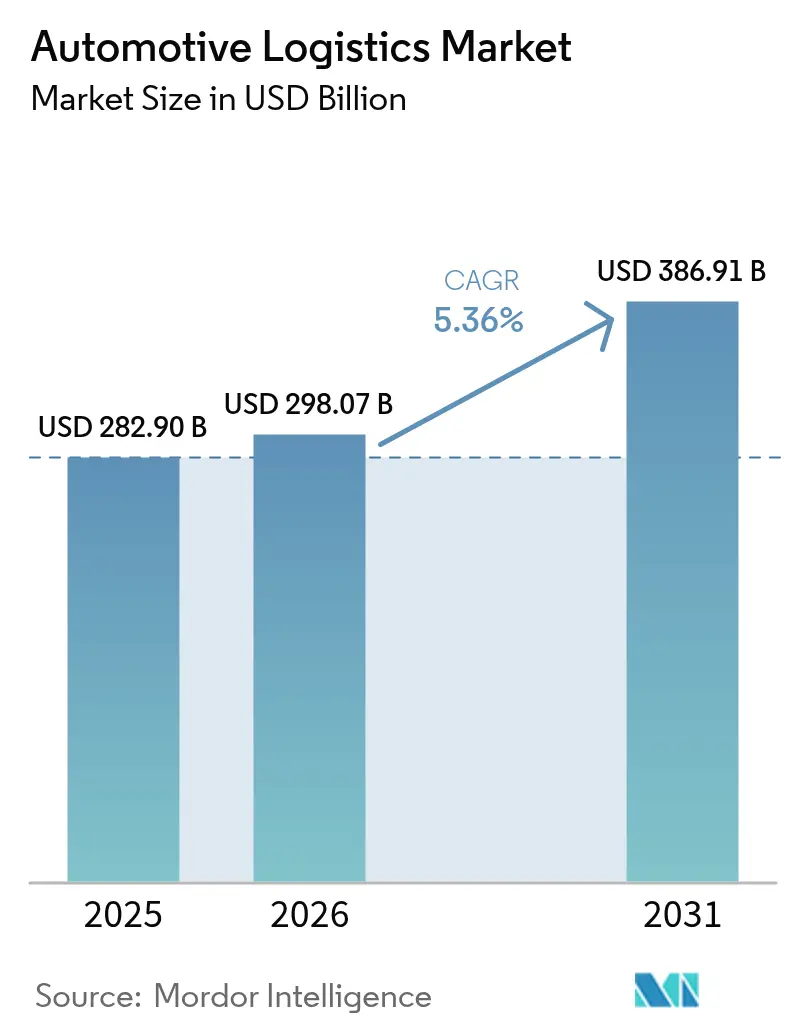

| Tamaño del Mercado (2026) | 298.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 386.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Automotriz por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística Automotriz crezca de USD 282,90 mil millones en 2025 a USD 298,07 mil millones en 2026 y se prevé que alcance USD 386,91 mil millones en 2031 a una CAGR del 5,36% durante 2026-2031.

La continua electrificación de las flotas de pasajeros y comerciales, la rápida digitalización del cumplimiento de pedidos de posventa y la expansión de los programas de movilidad como servicio están ampliando el alcance de los contratos y la complejidad de los envíos para los proveedores de logística[1]Frank Appel, "Estrategia 2030," DHL Group, dhl.com. Los cambios modales de la carretera al ferrocarril y al mar se están acelerando a medida que los objetivos corporativos de sostenibilidad se endurecen, mientras que las fusiones entre operadores logísticos globales están creando ventajas de escala que reconfiguran la dinámica competitiva. Al mismo tiempo, las expectativas de entrega en el mismo día y al día siguiente en el comercio electrónico están impulsando inversiones en automatización en la microgestión de pedidos, y las plataformas de visibilidad integrada se están convirtiendo en un requisito previo para ganar contratos automotrices a largo plazo.

Conclusiones Clave del Informe

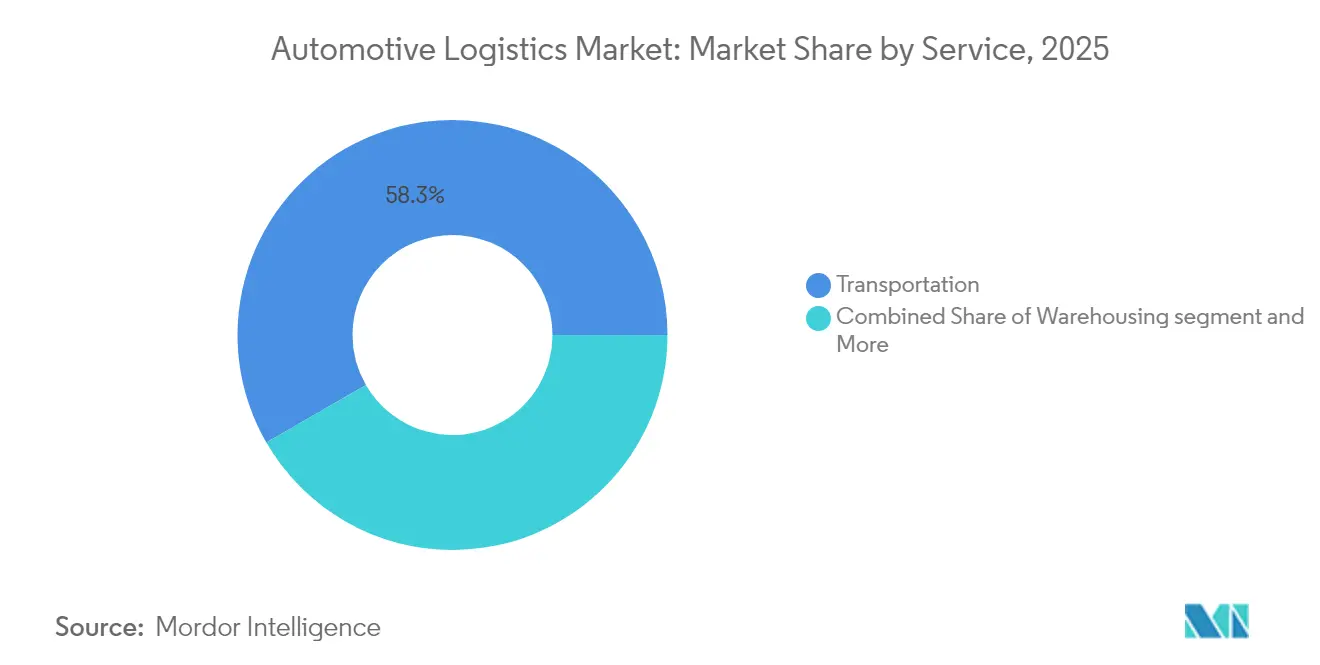

- Por servicio, el transporte lideró con el 58,34% de la participación del mercado global de logística automotriz en 2025; se proyecta que los servicios de valor añadido se expandirán a una CAGR del 6,94% hasta 2031.

- Por tipo, el segmento OEM representó el 72,55% de la participación del tamaño del mercado global de logística automotriz en 2025, mientras que la logística de posventa registra la CAGR proyectada más alta del 6,28% hasta 2031.

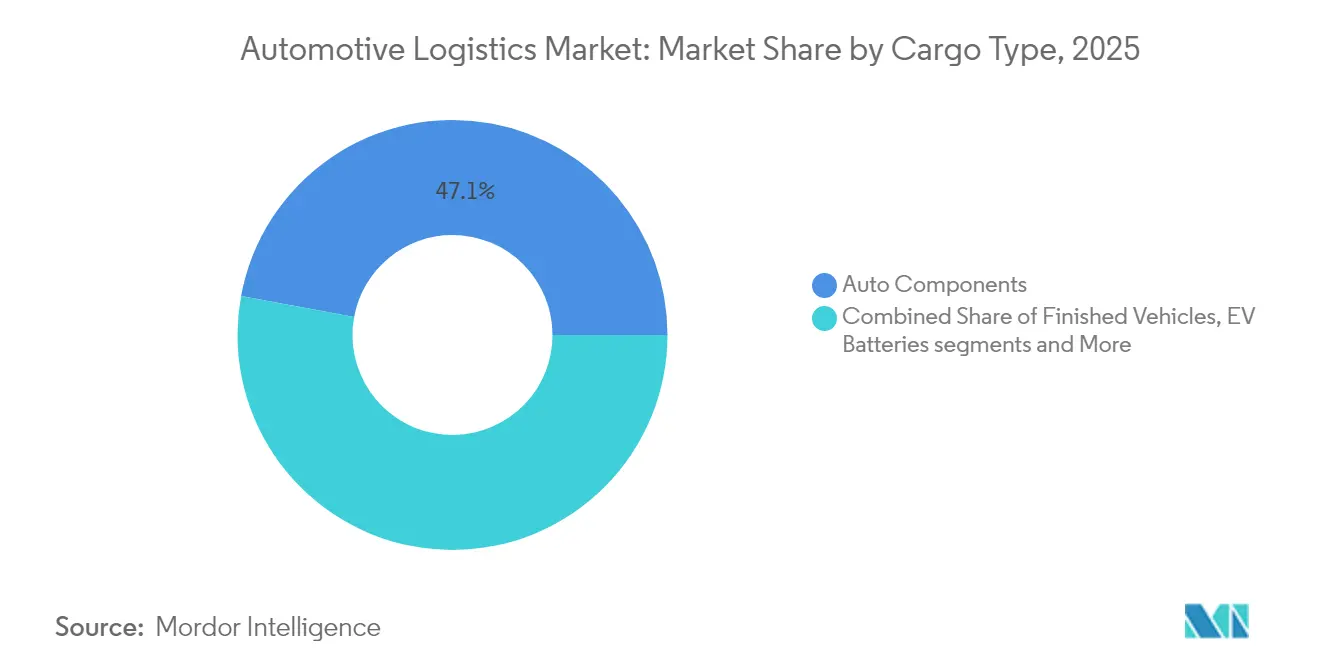

- Por tipo de carga, los componentes automotrices capturaron una participación del 47,10% del mercado global de logística automotriz en 2025; las baterías para vehículos eléctricos y la electrónica de potencia avanzan a una CAGR del 11,25% hasta 2031.

- Por tiempo de entrega, los servicios estándar comandaron el 80,75% de la participación del tamaño del mercado global de logística automotriz en 2025; los servicios expreso y críticos están proyectados para crecer a una CAGR del 7,62% durante 2026-2031.

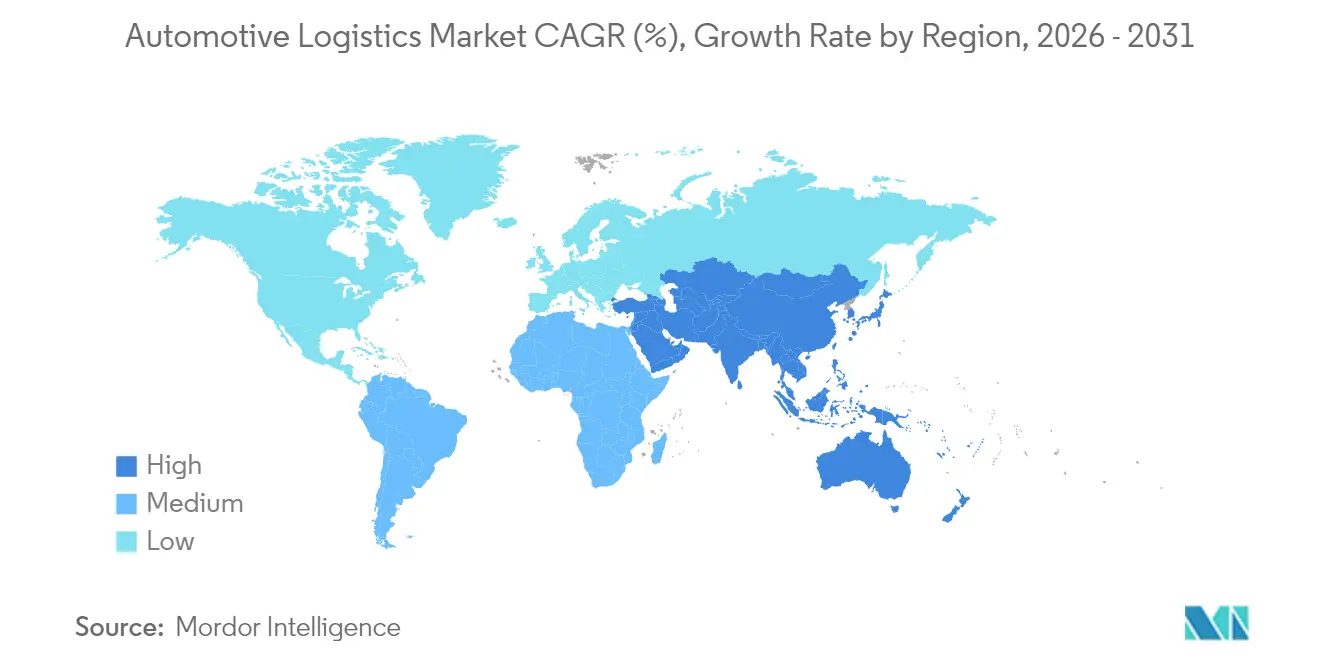

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 47,35% en 2025 y se espera que registre la CAGR más rápida del 6,55%, reflejando su concentración de producción de vehículos y baterías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de vehículos eléctricos de batería impulsa los flujos de vehículos terminados | +1.2% | Global (Asia-Pacífico y Europa lideran) | Mediano plazo (2-4 años) |

| La demanda del comercio electrónico de repuestos de posventa acelera la entrega en el mismo día | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La suscripción de vehículos y la movilidad como servicio intensifican la rotación de flotas | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Las expectativas de visibilidad de envíos de extremo a extremo impulsan contratos de operadores logísticos habilitados por plataformas | +0.4% | Global | Corto plazo (≤ 2 años) |

| El Aumento de la Edad Promedio Global de los Vehículos Eleva la Frecuencia de Reemplazo de Repuestos de Posventa | +0.7% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Los Objetivos Corporativos de Sostenibilidad Orientan el Cambio Modal hacia el Transporte Ferroviario y Marítimo | +0.5% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Vehículos Eléctricos de Batería que Aumenta los Flujos de Vehículos Terminados

Se prevé que la penetración de vehículos eléctricos globales supere el 20% en 2025, impulsando la demanda de cadenas de suministro especializadas para baterías y nuevos corredores de vehículos terminados. DHL ha inaugurado Centros de Excelencia para Vehículos Eléctricos en Asia-Pacífico y Europa, proporcionando almacenamiento con control de temperatura, manipulación conforme a mercancías peligrosas y soluciones multimodales de salida. El programa EV Battery Flex Flow de Maersk reduce a la mitad las superficies de almacén mediante el uso de contenedores reutilizables y sistemas avanzados de supresión de incendios, reduciendo los costos logísticos en un 30% para los fabricantes de celdas. Los operadores logísticos occidentales también están invirtiendo en capacidad de corredor hacia China, ya que el país mantiene el 70% de la producción de cátodos y el 85% de la de ánodos, lo que hace que la proximidad de las existencias de reserva sea crucial para los fabricantes de equipos originales europeos y norteamericanos. La intensidad de capital de los depósitos de manipulación de baterías está impulsando empresas conjuntas entre transportistas y empresas energéticas para compartir el gasto en infraestructura.

El Auge del Comercio Electrónico en Repuestos de Posventa Crea Expectativas de Entrega en el Mismo Día y al Día Siguiente

Los ingresos por repuestos en línea representan ahora una participación de dos dígitos en las ventas globales de posventa, lo que impulsa un cambio de los centros de distribución regionales a nodos de microgestión de pedidos más cercanos a los conductores urbanos. Los despliegues de AutoStore en los principales distribuidores de repuestos aumentan la densidad de almacenamiento en un 300% y ofrecen un tiempo de actividad del 99,6%, lo que permite plazos de corte de dos horas para surtidos de 30.000 referencias. El seguimiento sin hardware de Kia Israel redujo el tiempo de búsqueda de vehículos de horas a minutos, liberando el 50% de la mano de obra y reduciendo el tiempo de procesamiento hasta en un 40%[2]Laurent Petizon, "Empresa Conjunta Flexis SAS," Renault Group, automotivelogistics.media. Los proveedores de logística ahora agrupan herramientas de inventario predictivo con redes de última milla para asegurar contratos a largo plazo, mientras que los centros de distribución suburbanos reabastecen las rutas rurales durante la noche para cumplir con las garantías de servicio de fin de semana.

Crecimiento de la Suscripción de Vehículos y la Movilidad como Servicio que Aumenta la Logística de Rotación de Flotas

Los modelos de flotas de ciclo corto requieren una redistribución continua, rotación estacional y una rápida retirada de la flota, lo que exige un transporte de mayor frecuencia y reacondicionamiento. El gemelo digital de la Fábrica Virtual de BMW, que abarca 30 plantas, reduce los costos de planificación en un 30% y sincroniza la logística para las flotas de suscripción en Europa y Asia. Los fabricantes de equipos originales chinos como BYD están integrando subsidiarias de logística cautiva que reposicionan los vehículos cada 3-6 meses, desafiando la participación tradicional de los operadores logísticos en la reubicación intraurbana. La necesidad de estaciones constantes de inspección y actualización de software está generando nuevas fuentes de ingresos por servicios de valor añadido en puertos y centros ferroviarios.

La Demanda de los Consumidores de Visibilidad de Envíos de Extremo a Extremo Fomenta Contratos de Operadores Logísticos Habilitados por Plataformas

Los expedidores automotrices requieren cada vez más intercambio de datos a nivel de API. Union Pacific ofrece 65 API en tiempo real y GPS en el 90% de su flota intermodal, alimentando las torres de control de los fabricantes de equipos originales con estimaciones de tiempo de llegada de contenedores. DHL Supply Chain ha introducido herramientas de inteligencia artificial generativa que depuran datos, elaboran propuestas y generan paneles de indicadores clave de rendimiento personalizados, mejorando la precisión de las propuestas y el tiempo de respuesta al cliente. Los contratos ahora exigen interoperabilidad de sistemas, lo que limita las plataformas de operadores logísticos independientes y fomenta soluciones de arquitectura abierta que integran datos de proveedores, transportistas y concesionarios en una única interfaz de usuario.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La incertidumbre macroeconómica reduce los envíos discrecionales de vehículos | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La volatilidad de las tarifas de flete erosiona la previsibilidad presupuestaria | -0.6% | Global (Asia-Europa agudo) | Corto plazo (≤ 2 años) |

| Los límites de emisiones de carbono elevan los costos de transporte de larga distancia | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| La escasez global de talento logístico limita la capacidad en períodos pico | -0.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Incertidumbre Macroeconómica Suprime las Compras y Envíos Discrecionales de Vehículos

La producción automotriz global se desaceleró a un crecimiento del 0,8% en 2024 debido al endurecimiento del crédito y la débil confianza del consumidor, reduciendo el rendimiento de los puertos de vehículos terminados en un 9,4% en Europa. Ford está probando alternativas de ferrocarril y transporte marítimo de corta distancia desde el puerto mexicano de Guaymas para reducir costos manteniendo los plazos de entrega bajo la volatilidad de la demanda. La menor utilización presiona los márgenes en las terminales de buques de carga rodada, aunque los operadores deben mantener capacidad de reserva para la recuperación, lo que tensiona la disciplina de precios. Las exportaciones de vehículos eléctricos chinos añaden complejidad a las previsiones, ya que las nuevas marcas escalan la producción independientemente de los macrociclos occidentales.

La Volatilidad de las Tarifas de Flete Erosiona la Previsibilidad Presupuestaria para los Expedidores Automotrices

Las perturbaciones en el Mar Rojo han alargado los tránsitos Asia-Europa y han aumentado los costos de seguros, obligando a los fabricantes de equipos originales europeos a redirigir el 30% de los volúmenes de vehículos terminados a través de rutas por el Cabo de Buena Esperanza. Los resultados de Kuehne + Nagel en 2024 muestran una normalización de los ingresos a medida que se deshacen las primas de la pandemia, pero las oscilaciones de las tarifas spot del 40% en un trimestre complican las negociaciones de contratos anuales. Los fabricantes de automóviles están diversificando los paneles de transportistas y adoptando precios vinculados a índices, lo que aumenta la carga administrativa al tiempo que modera los ahorros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominio del Transporte en Medio del Crecimiento de los Servicios de Valor Añadido

El transporte mantuvo el 58,34% de la participación del mercado global de logística automotriz en 2025. El transporte por carretera sigue siendo fundamental, aunque los volúmenes ferroviarios y marítimos están aumentando a medida que los expedidores buscan opciones con menor huella de carbono. Los camiones de hidrógeno de BMW en rutas alemanas reducen las emisiones de pozo a rueda e ilustran la innovación modal. Se prevé que los servicios de valor añadido superen con una CAGR del 6,94%, impulsados por la personalización, la actualización de software y las demandas de inspección previa a la entrega. Los proveedores están convirtiendo almacenes existentes en centros de ensamblaje multicliente que incorporan robótica, lo que permite lanzamientos de programas más cortos sin costos heredados.

La automatización reconfigura la economía del almacenamiento: los sistemas de mercancía a persona de AutoStore triplican la utilización cúbica y reducen los errores de selección por debajo del 0,1%, lo que permite ventanas de pedidos de posventa de dos horas. A medida que los fabricantes de equipos originales migran a plataformas modulares de vehículos eléctricos, el ensamblaje de kits de subconjuntos y la secuenciación de paquetes de baterías generan nuevos márgenes para los especialistas en servicios. El equilibrio de los ingresos contractuales se está inclinando, por tanto, desde el transporte de larga distancia hacia los complementos de alto valor, diversificando los ingresos de los proveedores y reforzando acuerdos plurianuales de larga duración.

Por Tipo: La Estabilidad del OEM Contrasta con la Aceleración de la Posventa

La logística OEM representó el 72,55% del tamaño del mercado global de logística automotriz en 2025, impulsada por los complejos flujos de componentes entrantes y las exportaciones de vehículos terminados. La electrificación aumenta el gasto de capital en depósitos de baterías conformes con la normativa ADR, remolques con control de temperatura y protocolos de respuesta a emergencias. El contrato a largo plazo de Tesla con Hyundai Glovis para transportar el Model 3 desde Shanghái hasta Róterdam refleja los nuevos corredores transcontinentales de vehículos eléctricos.

En el mercado de logística automotriz, la logística de posventa crece más rápido a una CAGR del 6,28%, respaldada por el aumento de la antigüedad de los vehículos y las ventas directas al consumidor de repuestos. La adquisición por parte de DHL de Inmar Supply Chain añade 14 centros de devoluciones, posicionando a la empresa para capturar los crecientes volúmenes de logística inversa en América del Norte. Las flotas latinoamericanas con una antigüedad promedio de 18-20 años intensifican la demanda regional de repuestos importados, atrayendo inversiones de operadores logísticos en centros de libre comercio en depósito aduanero que evitan la congestión portuaria.

Por Tipo de Carga: Los Componentes Lideran Mientras las Baterías para Vehículos Eléctricos se Disparan

Los componentes automotrices generaron el 47,10% de los ingresos en 2025, reflejando el reabastecimiento continuo en línea de producción a través de miles de referencias. La participación del mercado global de logística automotriz para baterías de vehículos eléctricos y electrónica de potencia está aumentando más rápidamente, expandiéndose a una CAGR del 11,25% a medida que los gobiernos incentivan la producción de gigafábricas. Union Pacific promueve el ferrocarril como el modo más seguro de gran volumen para los flujos de cátodos y litio reciclado, destacando un 75% menos de CO₂ por tonelada-milla que el camión.

KN BatteryChain de Kuehne + Nagel rastrea el estado de carga y el valor residual de extremo a extremo, proporcionando a los fabricantes de equipos originales informes de ESG verificables. Los envíos de vehículos terminados enfrentan vientos en contra de la proximidad geográfica, pero siguen siendo fundamentales para las marcas premium que dependen de la producción centralizada. Los grupos de activos especializados, incluidos los vagones de doble apilamiento para SUV eléctricos, escasean, lo que impulsa las tasas de arrendamiento a subir de dos dígitos desde 2024.

Por Tiempo de Entrega: El Dominio del Servicio Estándar Enfrenta la Presión del Servicio Expreso

En el mercado de logística automotriz, la entrega estándar comandó el 80,75% de la participación en 2025, aprovechando los calendarios de producción predecibles y el movimiento hacia el transporte marítimo y ferroviario con menor huella de carbono. Se proyecta que los servicios expreso crezcan a una CAGR del 7,62%, respaldados por el ensamblaje justo a tiempo y la demanda crítica de posventa. El corredor ExpressNow de XPO entre Amberes e Estambul reduce el tránsito en dos días y recorta el CO₂ en un 80% frente al transporte exclusivo por carretera, ilustrando la economía de los servicios combinados.

Los fabricantes de equipos originales que despliegan modelos de fabricación bajo pedido dependen de análisis predictivos para reducir las existencias de reserva; cuando se producen excepciones, se requiere capacidad aérea premium o de furgoneta dedicada. La plataforma de detección de riesgos en la cadena de suministro de Nissan utiliza inteligencia artificial para redirigir repuestos en cuestión de horas, limitando las costosas llamadas de expedición. Los proveedores están, por tanto, invirtiendo en torres de control 24/7 y agentes de chárter bajo demanda para monetizar las oportunidades de carga crítica.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,35% de la participación del mercado global de logística automotriz en 2025 y se prevé que crezca a una CAGR del 6,55% hasta 2031. El dominio de China en la producción de vehículos eléctricos y el refinado de materiales para baterías sostiene una alta densidad de rutas intrarregionales, mientras que los incentivos vinculados a la producción de India atraen migraciones de fabricación de componentes. DHL añadió un Centro de Excelencia para Vehículos Eléctricos en Australia en 2025, ampliando su red regional para flujos de baterías con control de temperatura. Los proveedores japoneses son pioneros en el platooning autónomo en autopistas, abordando la escasez de conductores y aumentando la utilización de activos. Los principales operadores portuarios están ampliando los muelles de buques de carga rodada, como lo evidencia la expansión de 370.000 TEU de Kaohsiung que mejora el tiempo de rotación de los buques para vehículos terminados.

América del Norte sigue siendo un centro estratégico en el mercado de logística automotriz, pero los aumentos arancelarios sobre vehículos y componentes importados están presionando las decisiones de enrutamiento. Los analistas estiman posibles reducciones de 20.000 unidades por día si los aranceles se mantienen hasta 2026, lo que obliga a los fabricantes de equipos originales a profundizar la proximidad geográfica en México y Canadá. Georgia Ports invertirá USD 262 millones para modernizar Colonel's Island, con el objetivo de ocupar la primera posición en el rendimiento de buques de carga rodada de Estados Unidos para 2026. Las entradas alternativas por la puerta del Pacífico, como Guaymas, están en fase de prueba para limitar la congestión en la costa oeste y equilibrar los costos de transporte terrestre.

En el mercado de logística automotriz, Europa lidia con perturbaciones geopolíticas y una estricta regulación del carbono. El rendimiento en las terminales de vehículos terminados cayó un 9,4% en 2024, desplazando a la región a la condición de importador neto a medida que las exportaciones de vehículos eléctricos asiáticos se disparan. Sin embargo, el bloque lidera en mandatos de logística verde: Audi despliega trenes con energía renovable para módulos de baterías, reduciendo 2.600 toneladas de CO₂ anuales. El muelle de buques de carga rodada de GBP 30 millones de Peel Ports en Sheerness, operativo en 2025, subraya la inversión continua a pesar de los volúmenes más bajos.

Panorama Competitivo

El mercado global de logística automotriz está moderadamente fragmentado pero en proceso de consolidación. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones se cerró en abril de 2025 y creó un líder en ingresos de USD 45.000 millones con 160.000 empleados en 90 países. CEVA Logistics absorbió anteriormente Bolloré Logistics y realineó los activos de GEFCO en una unidad dedicada a vehículos terminados, señalando un enfoque estratégico en los flujos de buques de carga rodada de alto margen.

El despliegue tecnológico diferencia a los operadores establecidos. Las herramientas de inteligencia artificial generativa de DHL Supply Chain limpian automáticamente los datos de los clientes y elaboran precios, reduciendo los tiempos de ciclo de licitación en un 25%. UPS instala tractores de patio autónomos que operan 20 horas al día, aumentando la productividad del cruce de muelles de paquetería a automoción. Los nuevos participantes chinos se integran verticalmente; SAIC Logistics controla puertos interiores vinculados a las plantas de Shanghái, desafiando la penetración de los operadores logísticos internacionales.

Los movimientos estratégicos en el mercado de logística automotriz apuntan a la movilidad eléctrica. El servicio de baterías Flex Hub de Maersk agrupa el transporte marítimo, el almacenamiento y el transporte terrestre para los fabricantes de celdas, proporcionando cumplimiento con control de temperatura y paneles de ESG. CEVA y BMW France pilotan transportadores de automóviles eléctricos en circuitos diarios de 270 km, recopilando telemetría para certificar los ahorros de CO₂. Uber Freight se asocia con Aurora Innovation para comercializar capacidad de camiones sin conductor en rutas de Estados Unidos, prometiendo paridad de costos con conductores humanos para 2027.

Líderes de la Industria de Logística Automotriz

Hellmann Worldwide Logistics SE & Co. KG

APL Logistics Ltd

BLG Logistics Group AG & Co. KG

CEVA Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toyota Motor Europe y VDL Groep desplegaron cuatro camiones de hidrógeno con un alcance de 400 km en Bélgica, Francia, Alemania y los Países Bajos para descarbonizar la logística de carga pesada.

- Junio de 2025: Nippon Express Holdings, Japan Freight Railway y T2 completaron un piloto autónomo de camión más ferrocarril de 500 km desde Kanagawa hasta Kobe, abordando la escasez de conductores.

- Mayo de 2025: DHL inauguró un Centro de Excelencia para Vehículos Eléctricos en Australia para apoyar las cadenas de suministro regionales de baterías.

- Marzo de 2025: XPO amplió ExpressNow en toda Europa, mejorando las opciones de tiempo crítico para clientes OEM y de posventa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de logística automotriz como el valor de los servicios dedicados al traslado, almacenamiento y gestión de vehículos terminados, piezas de producción, baterías para vehículos eléctricos (EV) y flujos relacionados de posventa a través de redes de carretera, ferrocarril, mar y aire, junto con las actividades de gestión de inventario y valor agregado asociadas que ocurren fuera de la puerta de la fábrica.

Exclusión del alcance: nuestro estudio omite los paquetes de mensajería que no son rastreables a una lista de materiales automotriz y cualquier gasto puramente interno de manejo de materiales en planta.

Descripción general de la segmentación

- Por Servicio

- Transporte

- Carretera

- Ferroviario

- Marítimo / Buques de Carga Rodada / Transporte Marítimo de Corta Distancia

- Aéreo

- Almacenamiento, Distribución y Gestión de Inventario

- Servicios de Valor Añadido

- Transporte

- Por Tipo

- OEM

- Posventa

- Por Tipo de Carga

- Vehículos Terminados

- Componentes Automotrices

- Baterías para Vehículos Eléctricos y Electrónica de Potencia

- Otra Carga

- Por Tiempo de Entrega

- Estándar

- Expreso / Crítico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con directores de cadena de suministro en fabricantes de automóviles, planificadores de 3PL, operadores portuarios y distribuidores de posventa en Asia-Pacífico, Europa y las Américas verifican los volúmenes de rutas, las tarifas contractuales típicas y las necesidades de servicios emergentes (por ejemplo, circuitos críticos de retorno de baterías). Las encuestas breves enviadas a transportistas regionales por carretera y operadores de buques ro-ro someten a prueba adicional las curvas de costos y los supuestos de utilización.

Investigación documental

Nuestros analistas primero agregan conjuntos de datos de dominio público, como los recuentos de producción de la OICA, los códigos comerciales de UN COMTRADE para HS 87 y baterías de iones de litio, las puntuaciones de Desempeño Logístico del Banco Mundial y las estadísticas de registro de vehículos de organismos como el US DOT y la ACEA. Los informes de empresas y las presentaciones para inversores de los principales OEM y proveedores de primer nivel nos ayudan a comparar las huellas de plantas y las divisiones de abastecimiento, mientras que las asociaciones comerciales de renombre y las revistas revisadas por pares aclaran la economía del cambio modal y las normas de manejo de baterías. Las bases de datos de pago, D&B Hoovers para divisiones de ingresos, Marklines para calendarios de lanzamiento de modelos, Volza para flujos a nivel de envío y Dow Jones Factiva para el seguimiento de acuerdos, aportan hilos cuantitativos adicionales.

Estos insumos son ilustrativos y no exhaustivos; se recurre a muchas otras fuentes confiables para verificar hechos, cubrir brechas de datos y validar los hallazgos preliminares.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) reconstruye el gasto global alineando datos de producción, importación-exportación y parque vehicular con el costo logístico promedio por vehículo o componente. Los resultados se contrastan con verificaciones ascendentes (bottom-up) selectivas, como el rendimiento muestreado de buques ro-ro, facturas de envío de proveedores de primer nivel y referencias de arrendamiento de almacenes, antes de ajustar los totales. Las variables clave incluyen la combinación de fabricación de vehículos, las proporciones de envíos transfronterizos, la penetración de paquetes de baterías, las participaciones modales carretera-ferrocarril-mar e índices de fletes spot, cada uno proyectado mediante regresión multivariante anclada al PIB, las curvas de adopción de vehículos eléctricos y las tendencias del combustible bunker. Cuando las consolidaciones de proveedores divergen materialmente de las señales macroeconómicas, se aplican factores de ajuste de manera transparente.

Ciclo de validación de datos y actualización

Los resultados iniciales pasan por una revisión de tres capas: verificación de la integridad del modelo, análisis de varianza frente a señales de terceros y aprobación del analista senior. Actualizamos cada doce meses, con ajustes intermedios activados por eventos materiales como shocks en las tarifas de flete, grandes movimientos de capacidad de OEM o cambios de política. Una revisión final previa a la publicación garantiza que los clientes siempre reciban las cifras más recientes.

Por qué la línea base de logística automotriz de Mordor es confiable

Las estimaciones publicadas difieren con frecuencia porque las empresas adoptan alcances, monedas y cadencias de actualización únicos. Solo después de diseccionar esos factores se puede comprender la dispersión que observan los lectores.

Los principales impulsores de las brechas surgen cuando otros agrupan el CAPEX de infraestructura, excluyen el almacenamiento o congelan los tipos de cambio, mientras que Mordor aplica un enfoque exclusivo de servicios, mantiene la amplitud modal completa e incorpora promedios trimestrales de FX en cada actualización, lo que en conjunto produce un valor equilibrado y listo para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 282,90 B (2025) | Mordor Intelligence | - |

| USD 472,90 B (2025) | Regional Consultancy A | Incluye el desarrollo de infraestructura y el gasto en embalaje; utiliza una escalada de costo más margen sin reajuste de FX actual |

| USD 294,73 B (2024) | Trade Journal B | Se centra principalmente en el transporte por carretera y la manipulación, dejando el almacenamiento y los servicios de valor agregado parcialmente fuera del alcance |

| USD 230,80 B (2024) | Global Consultancy C | Excluye la logística de baterías para vehículos eléctricos (EV) y varios mercados emergentes, lo que genera una huella geográfica más reducida |

En resumen, al seleccionar un límite de servicio claro, aplicar impulsores económicos y operativos mixtos, y validar mediante retroalimentación constante en campo, Mordor Intelligence ofrece una línea base consistente y reproducible en la que los planificadores financieros y los equipos de estrategia pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de logística automotriz?

El mercado global de logística automotriz se sitúa en USD 298,07 mil millones en 2026 y se proyecta que alcance USD 386,91 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de logística automotriz?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesta del 5,36% entre 2026 y 2031.

¿Qué región lidera el mercado de logística automotriz y por qué?

Asia-Pacífico posee el 47,35% de los ingresos globales debido a su concentración de fabricación de vehículos, producción de baterías y rápida adopción de vehículos eléctricos.

¿Qué segmento de servicio genera más ingresos en la logística automotriz?

Los servicios de transporte representan el 58,34% de los ingresos del mercado en 2025, respaldados por movimientos por carretera, ferroviario, marítimo y aéreo de vehículos terminados y componentes.

¿Dónde se produce el crecimiento más rápido dentro de los tipos de carga?

Las baterías para vehículos eléctricos y la electrónica de potencia representan la categoría de carga de más rápido crecimiento, avanzando a una CAGR del 11,25% hasta 2031.

¿Cómo están influyendo los objetivos de sostenibilidad en las estrategias logísticas?

Los objetivos corporativos de carbono están impulsando cambios modales hacia el ferrocarril y el mar, lo que lleva a los proveedores a invertir en activos de bajas emisiones como camiones de hidrógeno y soluciones marítimas más ecológicas.

Última actualización de la página el: