Tamaño y Participación del Mercado de Logística Automotriz de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

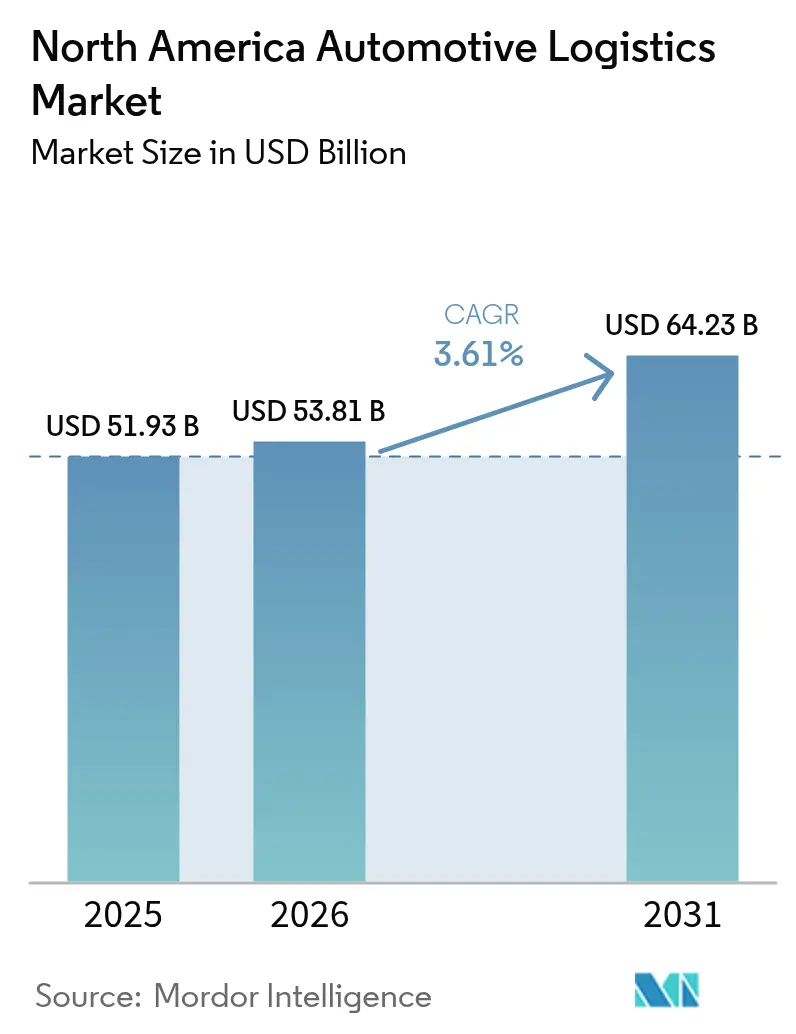

| Tamaño del mercado en el año base (2025) | 51.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Automotriz de América del Norte por Mordor Intelligence

El tamaño del Mercado de Logística Automotriz de América del Norte fue valorado en USD 51,93 mil millones en 2025 y se estima que crecerá desde USD 53,81 mil millones en 2026 hasta alcanzar USD 64,23 mil millones en 2031, a una CAGR del 3,61% durante el período de pronóstico (2026-2031).

La demanda resiliente proviene de la relocalización de la producción bajo el T-MEC, el creciente flujo de piezas por comercio electrónico y el movimiento especializado y de alto valor de baterías para vehículos eléctricos (VE). El mercado de Logística Automotriz de América del Norte se desplaza de manera sostenida hacia servicios de valor agregado habilitados por tecnología que mejoran la visibilidad, reducen los costos por kilómetros en vacío e integran el ensamblado por kits y la secuenciación en las plantas. Las oleadas de consolidación —ejemplificadas por la adquisición de DB Schenker por parte de DSV por USD 14.900 millones en abril de 2025— están generando plataformas de servicio multimodal más grandes, capaces de gestionar flujos de extremo a extremo para fabricantes de equipos originales (OEM) y clientes de posventa. A pesar de una escasez persistente de conductores, las inversiones transfronterizas y las expansiones portuarias en México respaldan la trayectoria a largo plazo del mercado de Logística Automotriz de América del Norte.

Conclusiones Clave del Informe

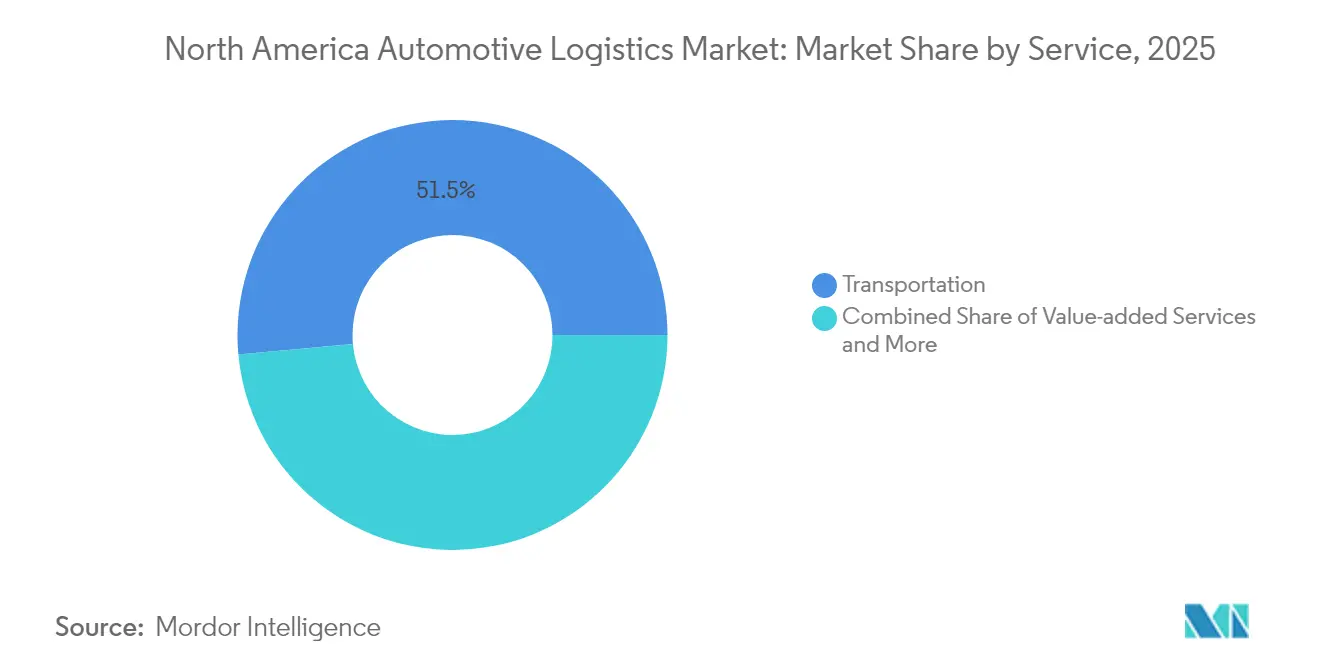

- Por servicio, el transporte representó el 51,45% de la participación del mercado de Logística Automotriz de América del Norte en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 2,95% hasta 2031.

- Por tipo, se espera que la logística de posventa registre una CAGR del 3,65% hasta 2031, superando los flujos OEM, que retuvieron una participación del 56,20% del tamaño del mercado de Logística Automotriz de América del Norte en 2025.

- Por tipo de carga, los vehículos terminados capturaron el 40,30% del tamaño del mercado de Logística Automotriz de América del Norte en 2025, mientras que se proyecta que las baterías para VE y la electrónica de potencia crezcan a una CAGR del 3,32% hasta 2031.

- Por país, Estados Unidos concentró el 78,35% de la participación de mercado en 2025, pero se prevé que México registre la CAGR más rápida del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Automotriz de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones medioambientales | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Crecimiento de los flujos de piezas por comercio electrónico | +0.5% | A nivel de América del Norte | Corto plazo (≤ 2 años) |

| Relocalización de OEM y aumento de la producción bajo el T-MEC | +0.4% | México, Estados Unidos | Largo plazo (≥ 4 años) |

| Visibilidad de la cadena de suministro habilitada por tecnología | +0.3% | A nivel de América del Norte | Mediano plazo (2-4 años) |

| Expansiones portuarias en el Pacífico de México | +0.3% | México, Oeste de Estados Unidos | Largo plazo (≥ 4 años) |

| Enrutamiento dinámico impulsado por IA | +0.3% | A nivel de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Medioambientales (2025-2030)

Las normas de gases de efecto invernadero de Fase 3 de la EPA, vigentes a partir de 2027, impulsan a las flotas logísticas hacia camiones de bajas emisiones y de cero emisiones, modificando las estrategias de adquisición de activos y de enrutamiento[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados," epa.gov. Los estados que adoptan la Regla de Flotas Limpias Avanzadas de California aceleran la transición al exigir la compra de vehículos de cero emisiones. Los operadores enfrentan mayores desembolsos de capital para tractores eléctricos, pero esperan que los ahorros en combustible y mantenimiento a lo largo de la vida útil compensen dichos costos. Los almacenes instalan sistemas de gestión energética y obtienen la certificación ISO 14001 para cumplir con los criterios de sostenibilidad de los embarcadores. Los socios logísticos que pueden documentar reducciones cuantificables en la huella de carbono ganan cada vez más contratos a largo plazo con fabricantes de automóviles centrados en métricas ESG. En consecuencia, las inversiones en cumplimiento normativo se convierten tanto en un requisito de entrada al mercado como en una palanca de construcción de marca dentro del mercado de Logística Automotriz de América del Norte.

Crecimiento de los Flujos de Piezas por Comercio Electrónico

Las ventas directas de piezas al consumidor están fragmentando los perfiles de envío, pasando de movimientos a nivel de palé a consignaciones del tamaño de paquetes que exigen recolección automatizada, etiquetado y cumplimiento en el mismo día[2]Asociación de Proveedores del Mercado Posventa Automotriz, "Recursos y Datos de la Industria," aftermarketsuppliers.org. Los centros de cross-docking y los centros de microfulfillment cerca de los nodos de demanda urbana reducen los ciclos de pedido a entrega, mientras que la proliferación de SKU exige visibilidad de inventario en tiempo real. Los ingenieros de embalaje diseñan soluciones a prueba de manipulaciones y sin electricidad estática para proteger sensores y electrónica en las redes de paquetería. La complejidad de las devoluciones aumenta a medida que los consumidores esperan cambios sin complicaciones, lo que lleva a los operadores logísticos terceros (3PL) a añadir líneas de reacondicionamiento y reabastecimiento dentro de los almacenes. El mercado de Logística Automotriz de América del Norte se orienta así desde el transporte puramente centrado en costos hacia servicios integrados y basados en tecnología que gestionan la volatilidad del comercio electrónico.

Relocalización de OEM y Aumento de la Producción bajo el T-MEC

El umbral de contenido de valor regional del 75% del T-MEC está atrayendo fábricas de motores, transmisiones y baterías para VE hacia México, redirigiendo los flujos de entrada desde Asia hacia los corredores de América del Norte[3]Oficina del Representante Comercial de los Estados Unidos, "Reglas de Origen del Capítulo 4 del T-MEC," ustr.gov. Las cargas diarias de camiones transfronterizos han aumentado, lo que obliga a los operadores 3PL a establecer programas de carril rápido dedicados con equipos integrados de agencias aduaneras. Los operadores ferroviarios amplían la capacidad intermodal que conecta Monterrey, Saltillo y Puebla con los centros automotrices del Medio Oeste de los Estados Unidos. Las terminales de vehículos terminados en Veracruz y Altamira añaden desvíos ferroviarios y lotes de almacenamiento para gestionar acumulaciones durante los lanzamientos de modelos. A medida que la abastecimiento regionalizado se profundiza, los calendarios sincronizados de producción y logística reducen el inventario en tránsito y mejoran la alimentación puntual de líneas para las plantas de ensamblaje distribuidas en el mercado de Logística Automotriz de América del Norte.

El Enrutamiento Dinámico Impulsado por IA Reduce los Costos por Kilómetros en Vacío

Las plataformas de aprendizaje automático sintetizan variables de tráfico, clima, combustible y horas de servicio del conductor para construir planes de ruta óptimos en tiempo real que elevan los factores de carga y reducen el tiempo de inactividad. Los módulos de mantenimiento predictivo se basan en datos de telemática para programar paradas de servicio con anticipación, evitando averías no planificadas. Integrados con los sistemas de gestión de almacenes, estos motores reordenan las citas de muelle, lo que permite a los camiones salir antes y reducir la detención. Los embarcadores obtienen visibilidad en el tablero de control que señala el exceso de intensidad de carbono por envío, alineándose con los cuadros de mando ESG. Los transportistas que monetizan los ahorros de la IA aseguran licitaciones plurianuales, redefiniendo los puntos de referencia competitivos en el mercado de Logística Automotriz de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad económica de la producción automotriz | -0.4% | A nivel de América del Norte | Corto plazo (≤ 2 años) |

| Escasez de conductores e inflación salarial | -0.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Regulaciones sobre riesgos de baterías | -0.2% | A nivel de América del Norte | Largo plazo (≥ 4 años) |

| Multas por tiempo de permanencia en puertos | -0.1% | Regiones costeras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores e Inflación Salarial

La brecha de conductores comerciales alcanzó decenas de miles de posiciones en 2025, tensando la capacidad y elevando el salario medio[4]Asociación Americana de Camioneros, "Datos Económicos y de la Industria," trucking.org. La carga automotriz sufre de manera desproporcionada porque las habilitaciones para materiales peligrosos y transporte de vehículos reducen el grupo de mano de obra calificada. Los transportistas aumentan los bonos de contratación y los programas de reembolso de matrícula, pero aun así luchan por cubrir las jubilaciones. Los carriles automotrices dedicados enfrentan una renegociación de precios cada trimestre a medida que las flotas buscan los contratos más rentables. Los pilotos de camiones autónomos son prometedores para los movimientos entre centros de distribución, pero las barreras regulatorias y de aceptación pública mantienen el despliegue a gran escala más allá del horizonte del pronóstico, lo que preserva la escasez de mano de obra como un freno a mediano plazo en el mercado de Logística Automotriz de América del Norte.

Las Regulaciones sobre Riesgos de Baterías Limitan la Capacidad Logística para VE

Los paquetes de iones de litio se transportan bajo los códigos de mercancías peligrosas de Clase 9 que imponen embalajes conformes con la norma ONU 3480, registro de temperatura en tiempo real y remolques con señalización. Solo un subconjunto de transportistas invierte en contenedores reforzados y equipos de supresión de incendios, lo que limita los espacios disponibles y eleva las tarifas por encima del flete estándar de componentes. La recertificación anual de conductores añade horas y costos de capacitación. Los almacenes requieren cortafuegos, salas de presión negativa y planes de respuesta a emergencias, lo que reduce el campo de sitios conformes. Para los reemplazos urgentes de baterías, el transporte aéreo suele estar descartado, lo que obliga a expediciones terrestres que alargan los plazos de entrega y comprimen los márgenes en todo el mercado de Logística Automotriz de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominio del Transporte en Medio del Crecimiento de los Servicios de Valor Agregado

El transporte generó el 51,45% del tamaño del mercado de Logística Automotriz de América del Norte en 2025, anclado por el transporte por carretera que traslada componentes entre proveedores de primer nivel y plantas de ensamblaje. Los corredores ferroviarios intermodales conectan las fábricas mexicanas con los centros del Medio Oeste, beneficiándose de las actualizaciones de flotas de locomotoras que incrementan la velocidad. El transporte aéreo retiene un nicho para las ECU de alto valor y las herramientas urgentes. Los servicios de valor agregado —ensamblado por kits, secuenciación y ensamblaje ligero— crecen a una CAGR del 2,95% (2026-2031) a medida que los fabricantes de automóviles externalizan tareas no esenciales a operadores 3PL, liberando espacio en planta para las líneas de producción de VE.

Los proveedores se diferencian mediante gemelos digitales que modelan los inventarios de las plantas y activan la reposición kanban, reduciendo los amortiguadores de trabajo en proceso. Las instalaciones de almacenamiento añaden entresuelos para el procesamiento de devoluciones y los diagnósticos del estado de salud de las baterías. El cambio de segmento recompensa a los integradores que pueden combinar el transporte con equipos de manejo de materiales dentro de la planta y la entrega just-in-sequence al lado de la línea. En consecuencia, los contratos de valor agregado se están extendiendo a cinco años o más, consolidando el potencial de venta cruzada en el conjunto del mercado de Logística Automotriz de América del Norte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: El Dinamismo de la Posventa Supera la Estabilidad del OEM

Los flujos OEM aún concentran el 56,20% de la participación del mercado de Logística Automotriz de América del Norte en 2025, respaldados por ciclos de producción estables por año modelo y estructuras de carriles repetitivas y de alto volumen. Sin embargo, la logística de posventa se acelera a una CAGR del 3,65% (2026-2031) impulsada por flotas de vehículos envejecidas y ventas de piezas de clic a puerta que requieren redes de paquetería y microcentros urbanos. Los SKU de posventa superan los 500.000 números de referencia, lo que requiere algoritmos de clasificación impulsados por IA y recolección robótica de piezas individuales para cumplir con las promesas de entrega en el mismo día.

Los flujos de logística inversa para devoluciones de núcleos y reciclaje de baterías crecen en paralelo. Las cadenas de suministro OEM, reforzadas por la producción de componentes relocalizados, se concentran en la precisión de la alimentación de líneas y la evitación de tiempos de inactividad, empleando tableros de visibilidad vinculados por EDI. La divergencia en los modelos de servicio alienta a los operadores 3PL a gestionar divisiones operativas separadas, cada una adaptada al ritmo y la volatilidad de su segmento de clientes dentro de la industria de Logística Automotriz de América del Norte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Carga: La Complejidad de las Baterías para VE Impulsa la Especialización

Los vehículos terminados representaron el 40,30% del tamaño del mercado de Logística Automotriz de América del Norte en 2025, transportados en portacoches de doble cubierta y vagones de ferrocarril para automóviles que ahora emplean telemática para rastrear las fuerzas de sacudida e inclinación. Los componentes automotrices siguen siendo el líder en volumen por número de envíos, aunque generan ingresos más reducidos por carril. Las baterías para VE y la electrónica de potencia, proyectadas para crecer a una CAGR del 3,32% hasta 2031, exigen tarifas de flete premium debido al cumplimiento de materiales peligrosos y los requisitos de control de temperatura.

Los contenedores de plataforma plana especializados con revestimientos ignífugos reducen el riesgo de propagación térmica. Los conjuntos de sensores transmiten datos del estado de carga en tiempo real a las torres de control, donde se activan protocolos de intervención si los umbrales se ven afectados. La carga auxiliar —fluidos, neumáticos y accesorios— crece al ritmo del mercado, pero debe sortear las mandatos de eliminación en evolución de la EPA. La diversificación del tipo de carga impulsa así la inversión en flotas de equipos modulares capaces de adaptarse a las diferentes categorías de productos automotrices, profundizando la especialización dentro del mercado de Logística Automotriz de América del Norte.

Análisis Geográfico

Estados Unidos domina el mercado de Logística Automotriz de América del Norte, con una participación del 78,35% en 2025, gracias a los arraigados clústeres de producción, una amplia red ferroviaria de carga y densas autopistas interestatales. Las normas medioambientales y la escasez de mano de obra elevan los costos operativos, lo que impulsa la adopción de tractores eléctricos de patio y sistemas de asistencia al conductor. Los pilotos tecnológicos escalan rápidamente porque los embarcadores priorizan la visibilidad en tiempo real y el desempeño puntual a través de una vasta red nacional de concesionarios.

Se espera que México registre la CAGR más rápida del 3,98% hasta 2031 a medida que los OEM desplazan hacia el sur las asignaciones de modelos de VE y de motor de combustión interna para cumplir con los umbrales del T-MEC. Las mejoras en los puertos del Pacífico en Lázaro Cárdenas y Manzanillo añaden carriles Ro-Ro, mientras que los corredores ferroviarios interiores se integran con nuevos puertos secos que preclasifican aduanas. Los crecientes parques de proveedores alrededor de Monterrey y Guanajuato atraen instalaciones de operadores 3PL que ofrecen almacenamiento en régimen de depósito aduanero, secuenciación y gestión de patios, convirtiendo a México en un polo de atracción para nuevo capital dentro del mercado de Logística Automotriz de América del Norte.

Panorama Competitivo

La consolidación otorga a los principales proveedores economías de escala, aunque el mercado de Logística Automotriz de América del Norte conserva espacio para especialistas regionales. La adquisición de DB Schenker por parte de DSV en 2025 creó un gigante multimillonario con capacidad integrada de cross-docking a concesionario. La adquisición de Inmar por parte de DHL añadió profundidad en logística inversa, particularmente en devoluciones de comercio electrónico, fortaleciendo los flujos de componentes al final de su vida útil para proveedores de primer nivel.

La inversión en enrutamiento por IA y robótica de almacenes está redefiniendo los estándares de servicio; los primeros adoptantes reportan una reducción de costos del 10-15% junto con mejoras en la puntualidad. La certificación en logística de baterías forma una nueva barrera de entrada: las empresas con personal capacitado en materiales peligrosos y remolques equipados con sistemas de supresión de incendios ganan contratos dedicados con fabricantes de VE. La actividad de patentes en maniobra autónoma en patios, anteriormente un nicho, se acelera a medida que los operadores 3PL buscan modelos con poco uso de mano de obra para compensar la inflación salarial.

Las tendencias de integración vertical llevan a los transportistas a añadir servicios de manufactura por contrato, como el subensamblaje de módulos dentro de almacenes adyacentes a las plantas, consolidando acuerdos de cinco años o más. Sin embargo, los operadores de nicho sobreviven dominando carriles difíciles —pasos de montaña, rutas invernales o trámites aduaneros transfronterizos— donde las grandes plataformas pueden carecer de agilidad. El ecosistema resultante combina eficiencias de escala con conocimiento especializado, sustentando una competencia diversa dentro del mercado de Logística Automotriz de América del Norte.

Líderes de la Industria de Logística Automotriz de América del Norte

DHL

C.H. Robinson

XPO Logistics

Penske Logistics

Ryder System Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV cerró su acuerdo con Schenker por USD 14.900 millones, desbloqueando capacidad automotriz multimodal en América del Norte.

- Marzo de 2025: Kuehne + Nagel consolidó tres instalaciones de cross-docking en Laredo en una instalación de 40.000 m², duplicando la capacidad anterior.

- Enero de 2025: DHL Supply Chain adquirió Inmar Supply Chain Solutions, añadiendo 14 centros de devoluciones y 800 asociados.

- Junio de 2024: Ryder abrió un almacén de 228.000 pies cuadrados en Nuevo Laredo y amplió su patio de drayage para gestionar 250.000 movimientos anuales en la frontera.

Alcance del Informe del Mercado de Logística Automotriz de América del Norte

El proceso de logística automotriz implica la planificación, implementación y control del movimiento y almacenamiento eficiente y eficaz de vehículos, piezas o materiales relacionados desde el punto de origen hasta el punto de consumo. El informe cubre un análisis de antecedentes completo del mercado de logística automotriz de América del Norte, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto del COVID-19.

El mercado de logística automotriz de América del Norte está segmentado por servicios (transporte, almacenamiento, distribución y gestión de inventarios, y otros servicios), tipo (vehículo terminado, componentes automotrices y otros tipos) y país (Estados Unidos, Canadá y México). El informe ofrece el tamaño del mercado y pronósticos para todos los segmentos anteriores en valor (USD).

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo / Ro-Ro / Cabotaje | |

| Almacenamiento, Distribución y Gestión de Inventarios | |

| Servicios de Valor Agregado |

| OEM |

| Posventa |

| Vehículos Terminados |

| Componentes Automotrices |

| Baterías para VE y Electrónica de Potencia |

| Otras Cargas |

| Estados Unidos |

| Canadá |

| México |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo / Ro-Ro / Cabotaje | ||

| Almacenamiento, Distribución y Gestión de Inventarios | ||

| Servicios de Valor Agregado | ||

| Por Tipo | OEM | |

| Posventa | ||

| Por Tipo de Carga | Vehículos Terminados | |

| Componentes Automotrices | ||

| Baterías para VE y Electrónica de Potencia | ||

| Otras Cargas | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Logística Automotriz de América del Norte en 2026?

El mercado se sitúa en USD 53.810 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 3,61% para alcanzar USD 64.230 millones en 2031.

¿Qué geografía tiene proyectado registrar el crecimiento más rápido?

Se prevé que México registre la CAGR más rápida del 3,98% hasta 2031.

¿Qué segmento de servicio se expande más rápidamente?

Los servicios de valor agregado como el ensamblado por kits y la secuenciación crecen a una CAGR del 2,95%.

¿Qué categoría de carga exige precios premium?

Las baterías para VE y la electrónica de potencia, debido a los requisitos de cumplimiento de materiales peligrosos.

¿Cómo está influyendo la consolidación en la competencia?

Las grandes adquisiciones como la de DSV-Schenker están creando plataformas integradas, aunque sigue habiendo espacio para especialistas que atienden carriles de nicho o logística de baterías.

Última actualización de la página el: