Tamaño y Participación del Mercado de Módulos de Huella Dactilar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

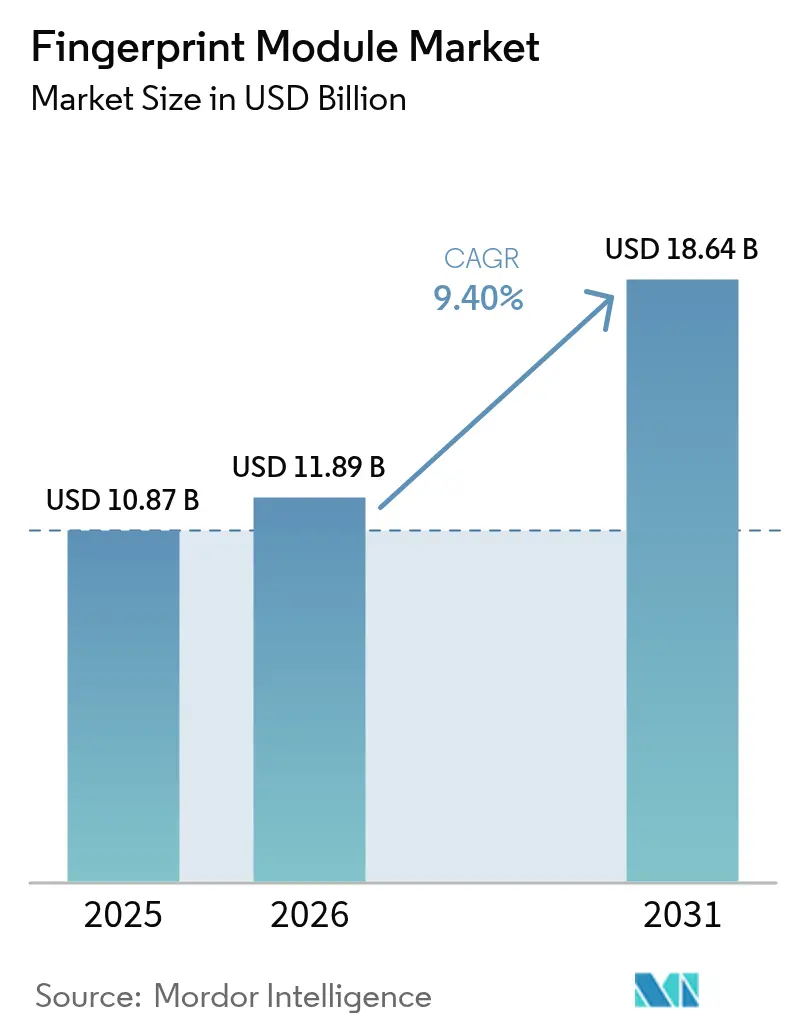

| Tamaño del Mercado (2026) | 11.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Huella Dactilar por Mordor Intelligence

El tamaño del mercado de módulos de huella dactilar fue valorado en USD 10,87 mil millones en 2025 y se estima que crecerá desde USD 11,89 mil millones en 2026 hasta alcanzar USD 18,64 mil millones en 2031, a una CAGR del 9,40% durante el período de pronóstico (2026-2031). El impulso proviene de proyectos soberanos de identidad digital, rápidas actualizaciones de autenticación en teléfonos inteligentes y el despliegue comercial de tarjetas de pago biométricas. Los sensores capacitivos aún dominan la demanda en volumen, aunque la tecnología ultrasónica se expande más rápidamente a medida que los dispositivos premium buscan mayor resistencia a la suplantación. La integración en sistema en chip (SoC) está reduciendo el tamaño y los costos de la lista de materiales, mientras que los módulos integrados en pantalla sustentan el impulso hacia diseños de teléfonos sin bisel. La adquisición masiva para programas gubernamentales en Asia-Pacífico, la caída de los precios de venta promedio y la adopción automotriz mantienen al mercado de módulos de huella dactilar en una trayectoria de crecimiento plurianual.

Conclusiones Clave del Informe

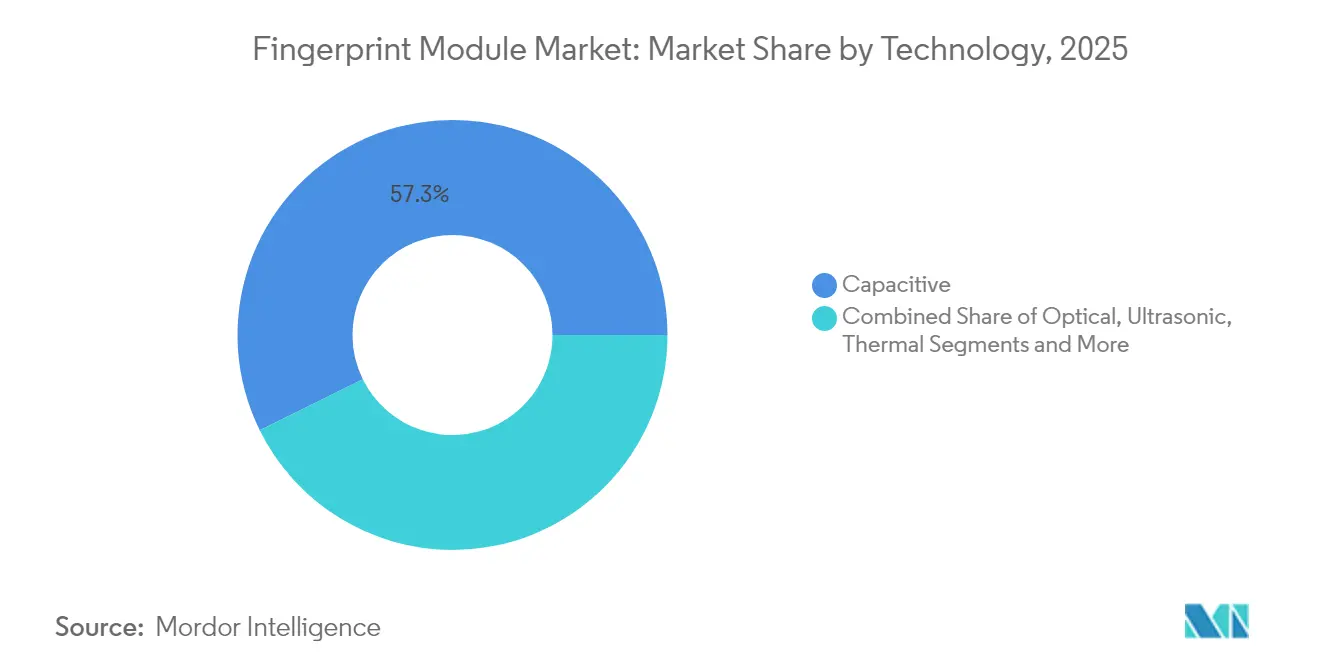

- Por tecnología, los sensores capacitivos lideraron con el 57,30% de la participación del mercado de módulos de huella dactilar en 2025; se proyecta que los sensores ultrasónicos crezcan a una CAGR del 10,05% hasta 2031.

- Por tipo de sensor, los módulos de área/táctil mantuvieron una participación de ingresos del 60,40% en 2025, mientras que los sensores integrados en pantalla avanzan a una CAGR del 11,1% hasta 2031.

- Por factor de forma, los módulos independientes representaron el 45,20% del tamaño del mercado de módulos de huella dactilar en 2025; se prevé que las soluciones integradas en SoC se expandan a una CAGR del 9,75% para 2031.

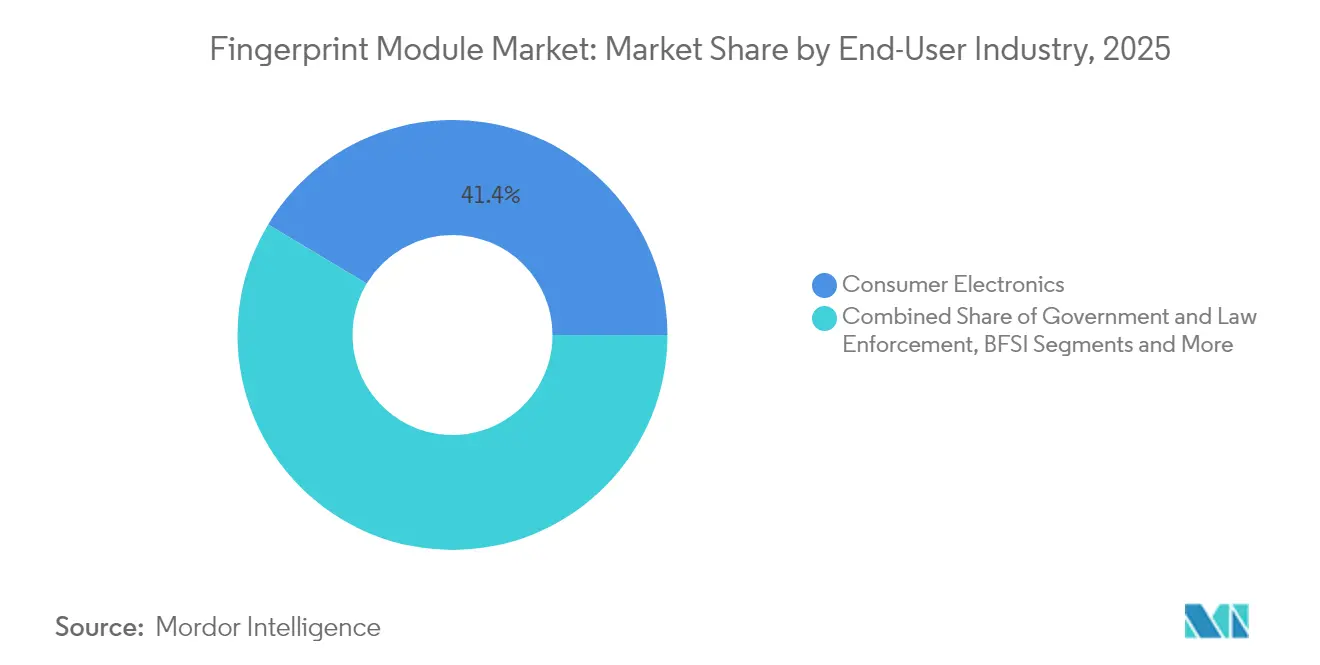

- Por industria de usuario final, la electrónica de consumo retuvo una participación del 41,40% en 2025, mientras que se pronostica que las aplicaciones automotrices registren la CAGR más alta del 10%.

- Por aplicación, el desbloqueo de dispositivos representó el 37,50% del tamaño del mercado de módulos de huella dactilar en 2025; la autenticación de pagos biométricos se acelera a una CAGR del 11,9% hasta 2031.

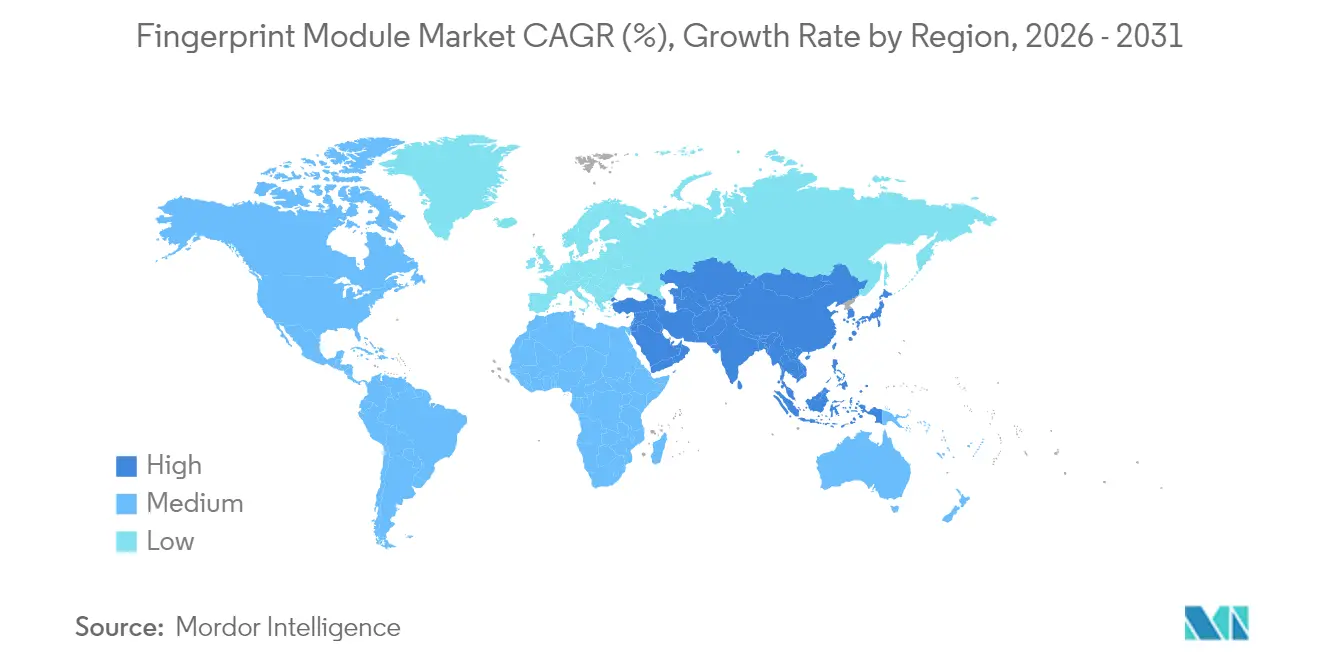

- Por geografía, Asia-Pacífico capturó el 40,60% de la participación del mercado de módulos de huella dactilar en 2025 y se proyecta que registre una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Módulos de Huella Dactilar

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de los megaproyectos gubernamentales de identificación biométrica | +2.1% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Integración explosiva en teléfonos inteligentes para autenticación en el dispositivo | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Caída del precio de venta promedio de módulos capacitivos y ópticos | +1.4% | Global, más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Las tarjetas de pago biométricas alcanzan la etapa de emisión masiva | +1.2% | América del Norte y Europa primero, seguimiento global | Mediano plazo (2-4 años) |

| Fabricantes automotrices y de armas inteligentes integran módulos de huella dactilar | +0.9% | Demanda en América del Norte y la Unión Europea, suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Megaproyectos Gubernamentales de Identificación Biométrica

Los programas nacionales de identidad a gran escala están reescribiendo la demanda de referencia. El esquema Fayda de Etiopía tiene como objetivo 90 millones de registros para 2030, respaldado por USD 350 millones en financiamiento multilateral.[1]Grupo del Banco Mundial, "El Poder Transformador de la Identificación Digital de Etiopía," worldbank.orgEl proyecto de identificación digital de Nigeria por USD 430 millones persigue una cobertura universal para más de 200 millones de ciudadanos. Dichos contratos especifican módulos robustos y de larga vida útil, y crean ingresos de reposición plurianuales. El volumen supera ampliamente los ciclos de los dispositivos de consumo, garantizando una demanda predecible para los proveedores y estabilizando la utilización de las fábricas en todo el mercado de módulos de huella dactilar.

Integración Explosiva en Teléfonos Inteligentes para Autenticación en el Dispositivo

Los teléfonos de gama alta y media ahora tratan la biometría de huella dactilar como funcionalidad básica. Los módulos integrados en pantalla permiten diseños de pantalla completa, mientras que las unidades ultrasónicas elevan la seguridad al capturar imágenes de las crestas subdérmicas. Los fabricantes de teléfonos Android en América del Norte y China han incorporado zonas de detección duales para acelerar la velocidad de desbloqueo, aumentando el contenido promedio por dispositivo. Esta tendencia amplía el volumen direccionable y presiona a los proveedores para que cumplan con requisitos más estrictos de grosor y presupuesto de energía.

La Caída del Precio de Venta Promedio de los Módulos Capacitivos y Ópticos Amplía la Adopción

Los nodos de fabricación maduros, los circuitos integrados de controlador optimizados y las mejoras en el rendimiento han reducido los precios de venta promedio de los módulos capacitivos heredados en porcentajes de dos dígitos desde 2023. A medida que el costo cae por debajo de USD 1 en lotes de alto volumen, los dispositivos industriales portátiles, las cerraduras conectadas y los puntos finales de IoT adoptan la biometría en lugar de los teclados de PIN, ampliando las bandas de demanda de volumen medio. Los precios de venta promedio más bajos también permiten a los fabricantes integrar dos o más sensores por dispositivo, impulsando el crecimiento incremental de unidades a pesar de la erosión de precios.

Las Tarjetas de Pago Biométricas Alcanzan la Etapa de Emisión Masiva

El compromiso de Mastercard de eliminar gradualmente los números de tarjeta en relieve para 2030 ha llevado los proyectos piloto al despliegue comercial. Los bancos en Europa y Estados Unidos están solicitando tarjetas de doble interfaz habilitadas con huella dactilar para reducir el fraude de tarjeta no presente. La Asociación de Pagos Inteligentes registró 2.500 millones de envíos de tarjetas y módulos en 2024, el 92% de ellos sin contacto.[2]Smart Payment Association, "2.500 Millones de Unidades de Tarjetas y Módulos Enviados por la Asociación de Pagos Inteligentes en 2024," smartpaymentassociation.comLos sensores de grado de pago deben ajustarse al grosor de la tarjeta ISO y operar con presupuestos de energía de milivatios, atrayendo a proveedores especializados capaces de empaquetar conjuntamente el sensor, el elemento seguro y la gestión de energía dentro del bucle de la antena.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Riesgo de litigios por privacidad de datos e infracciones | -1.6% | América del Norte principalmente; Europa y Asia-Pacífico emergentes | Mediano plazo (2-4 años) |

| La capacidad limitada de empaquetado de MEMS/CI restringe la elasticidad de la oferta | -1.1% | Global; clústeres de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rechazo higiénico a los sensores táctiles compartidos | -0.8% | Global; sensibilidad específica por sector | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Litigios por Privacidad de Datos e Infracciones

Las demandas colectivas bajo estatutos como la Ley de Privacidad de Información Biométrica de Illinois han generado acuerdos de varios millones de dólares por la captura indebida de huellas dactilares, aumentando los gastos de cumplimiento para las empresas. Los compradores corporativos ahora exigen el almacenamiento de plantillas en el dispositivo y flujos de consentimiento revocables, extendiendo los ciclos de diseño y las consultas regulatorias. Los proveedores que comercializan soluciones en el mercado de módulos de huella dactilar deben agregar cifrado, aislamiento de elementos seguros y auditorías de terceros, lo que infla los costos de la lista de materiales y de certificación.

Rechazo Higiénico a los Sensores Táctiles en Entornos Pospandemia

Los puntos de acceso compartidos en atención médica, servicios de alimentación y transporte siguen siendo cautelosos con las superficies táctiles. Los administradores de instalaciones en América del Norte y Europa favorecen cada vez más los sistemas de cara o iris sin contacto para los portales de múltiples usuarios, frenando el crecimiento de unidades para los terminales de huella dactilar de uso común. Si bien los teléfonos inteligentes de un solo usuario no se ven afectados, la restricción aún recorta los volúmenes potenciales en los segmentos de control de asistencia empresarial y quioscos públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sensores Ultrasónicos Impulsan los Dispositivos Premium

Las unidades ultrasónicas contribuyeron con una porción menor pero de rápido avance de los ingresos de 2025 y deberían expandirse a una CAGR del 10,05% hasta 2031, superando a todas las demás categorías. Las soluciones capacitivas aún entregaron la mayor parte de los envíos, anclando el 57,30% de la participación del mercado de módulos de huella dactilar en 2025. El tamaño del mercado de módulos de huella dactilar para sensores capacitivos aumentó sobre la base de modelos Android de bajo costo, mientras que la adopción ultrasónica se correlacionó con teléfonos inteligentes de precio de venta promedio premium y dispositivos portátiles de grado financiero.

Los desarrolladores valoran la tecnología ultrasónica por su capacidad para capturar imágenes de los poros del sudor y las estructuras capilares subdérmicas, superando los protectores de pantalla de película delgada y los contaminantes parciales. Los paquetes 3D Sonic de tercera generación de Qualcomm Technologies Inc. logran una altura de apilamiento en el eje Z inferior a 200 micrómetros, lo que permite a los fabricantes de equipos originales buscar construcciones de vidrio de borde a borde. Los titulares capacitivos continúan aumentando la resolución espacial y reduciendo la energía en reposo por debajo de 5 µA, preservando su relevancia en teléfonos de mercado masivo e IoT de consumo. Los módulos ópticos, mientras tanto, se ubican en dispositivos de gama media donde la retroiluminación puede reutilizarse de los motores de pantalla para reducir costos.

Por Tipo de Sensor: La Integración en Pantalla Mantiene el Impulso

Los módulos de área/táctil representaron el 60,40% de 2025 debido a su confiabilidad comprobada en dispositivos de consumo y cerraduras de puertas empresariales. No obstante, se prevé que los sensores integrados en pantalla suban un 11,1% anualmente hasta 2031, reflejando la carrera de los fabricantes de teléfonos por paneles OLED ininterrumpidos. El tamaño del mercado de módulos de huella dactilar vinculado a los diseños integrados en pantalla se beneficiará de los precios de venta promedio premium, compensando la menor densidad por teléfono.

Los sensores de deslizamiento persisten en los terminales de punto de venta y los dispositivos portátiles robustos donde los biseles estrechos permanecen. Los paquetes híbridos de toque más presión están ganando reconocimiento de marca entre los proveedores de PC portátiles, lo que permite la integración en el reposamanos sin ampliar el chasis. La combinación de tipos de sensores subraya el cambio de la industria de módulos de huella dactilar hacia la biometría invisible que armoniza con los objetivos de diseño industrial.

Por Factor de Forma: La Integración en SoC Agudiza la Curva de Costos

Las unidades independientes aún entregaron el 45,20% de los ingresos de 2025, favorecidas por los fabricantes de equipos originales de dispositivos que necesitan un tiempo de comercialización rápido y piezas reemplazables en campo. Sin embargo, se proyecta que la integración en SoC registre una CAGR del 9,75% para 2031, ya que el codiseño de señal mixta incorpora el front-end analógico, el núcleo criptográfico y el microcontrolador en un único chip. Los dominios de energía resultantes reducen las fugas y simplifican el diseño de la placa de circuito impreso, reduciendo el recuento de componentes por debajo de cuatro por módulo.

Las soluciones integradas a nivel de placa siguen siendo relevantes en los escáneres industriales y los terminales de identificación móvil policial, donde los diseñadores exigen blindaje de radiofrecuencia específico o acoplamientos de antena. Las hojas de ruta de reducción de costos entre los principales proveedores se basan en el empaquetado avanzado a escala de chip a nivel de oblea para colocar sensores integrados junto a bloques de Bluetooth y de gestión de energía dentro de un sustrato unificado, reforzando la trayectoria de densificación del mercado de módulos de huella dactilar.

Por Industria de Usuario Final: El Sector Automotriz Supera a la Liga de Crecimiento

La electrónica de consumo mantuvo el 41,40% en 2025, pero los programas de vehículos registrarán la CAGR más rápida del 10% hasta 2031. Los fabricantes de automóviles vinculan el encendido biométrico a las carteras de pago en el automóvil, los perfiles de asistencia al conductor y la telemática de seguros, ampliando el alcance de la integración. La participación del mercado de módulos de huella dactilar derivada de los tableros de instrumentos automotrices aumentará de manera constante.

La demanda del gobierno y las fuerzas del orden sigue siendo una línea de base a través de licitaciones de tarjetas de identificación y quioscos fronterizos, sustentando la estabilidad del volumen. Los bancos y los procesadores de pago amplían los pedidos de tarjetas biométricas de doble interfaz para reducir el fraude de apropiación de cuentas. Los despliegues en atención médica avanzan a medida que los hospitales se transforman en modelos de puerta de entrada digital que requieren un registro seguro de pacientes, y los proveedores de IoT agregan sensores compactos a cerraduras inteligentes, cajas fuertes y paneles de electrodomésticos.

Por Aplicación: Los Pagos Registran la CAGR Más Alta

El desbloqueo de dispositivos representó el 37,50% de 2025, ya que cada teléfono de gama media se envió con un sensor. Sin embargo, los pagos están previstos para una CAGR del 11,9% a medida que las tarjetas de crédito y débito biométricas se despliegan en América del Norte y Europa Occidental. El tamaño del mercado de módulos de huella dactilar vinculado a la autenticación de pagos se acelerará una vez que los emisores absorban las primas de los sensores por tarjeta en los presupuestos de pérdidas por fraude.

Los sistemas de gestión de identidad y acceso continúan instalando lectores reforzados en instalaciones de defensa, energía y centros de datos, aunque el riesgo de litigios modera el subsegmento de registro de entrada corporativo. Las puertas electrónicas de control fronterizo avanzan hacia la detección multimodal, asegurando una adquisición constante de módulos de mayor grado y baja latencia capaces de procesar dedos mojados y usuarios con guantes.

Análisis Geográfico

Asia-Pacífico combinó la mayor cuenca de producción del mundo con los programas de despliegue más grandes, manteniendo una participación de mercado del 40,60% en 2025 y siguiendo una CAGR del 9,55% hasta 2031. El ecosistema de fabricantes de equipos originales de teléfonos de China absorbe decenas de millones de sensores mensualmente, mientras que la expansión del programa Digi Yatra de India y las licitaciones de puertas electrónicas en aeropuertos elevan la demanda civil doméstica. El compromiso de la Asociación de Naciones del Sudeste Asiático con una infraestructura pública digital interoperable armoniza los estándares, permitiendo a los proveedores enviar huellas de módulos comunes en múltiples jurisdicciones.

América del Norte muestra condiciones maduras pero lucrativas: los ciclos de reemplazo de teléfonos, las actualizaciones de dispositivos portátiles y las modernizaciones de seguridad empresarial mantienen los volúmenes estables, mientras que la estricta legislación de privacidad lleva a los compradores a favorecer el almacenamiento de plantillas en el dispositivo, elevando los precios de venta promedio. El mercado de módulos de huella dactilar continúa beneficiándose de la biometría automotriz en Estados Unidos, donde las marcas de lujo localizan el abastecimiento para cubrir el riesgo de la cadena de suministro tras las interrupciones en la mina de cuarzo de Carolina del Norte que amenazaron la producción de obleas.

Europa avanza sobre la base de los planes nacionales de identificación electrónica alineados con el Reglamento General de Protección de Datos y los lanzamientos de tarjetas biométricas impulsados por los bancos. La demanda latente de Oriente Medio y África se cristaliza en proyectos de identificación nacional como el lanzamiento de la tarjeta biométrica de Camerún en 2025 bajo una concesión de 15 años. América del Sur proporciona ganancias incrementales a medida que los teléfonos inteligentes penetran en los segmentos de ingresos medios y los gobiernos modernizan las plataformas de desembolso de beneficios sociales, aunque la volatilidad macroeconómica alarga los ciclos de adquisición.

Panorama regulatorio

El cumplimiento normativo está cada vez más determinado por las expectativas de interoperabilidad y validación de seguridad establecidas por organismos de normalización públicos y programas gubernamentales. En China, el Ministerio de Seguridad Pública emitió requisitos específicos para módulos de reconocimiento de huellas digitales de tamaño reducido conforme a la norma GA/T 2154-2024 (implementada el 01-12-2024) y para módulos de huellas digitales de control de acceso conforme a la norma GA/T 701-2024 (implementada el 01-01-2025), endureciendo las expectativas básicas de rendimiento e integración para los lectores desplegados.

Para casos de uso transfronterizos y multiagencia, los formatos estandarizados de intercambio de datos y los marcos de aplicación de la ley influyen en las adquisiciones. NIST publicó la norma ANSI/NIST-ITL 1-2025 (SP 500-290e4) en marzo de 2026, actualizando la forma en que se transmiten los datos de huellas digitales y otros datos biométricos y metadatos entre sistemas, mientras que la UE estableció un marco para la búsqueda e intercambio automatizados de datos biométricos a través del enrutador Prum conforme al Reglamento (UE) 2024/982 (marzo de 2024). En conjunto, estas normas y políticas hacen hincapié en el manejo seguro de plantillas, la coherencia de metadatos y la auditabilidad en los despliegues de identidad, fronteras y aplicación de la ley.

Análisis de la cadena de valor

La cadena de valor de los módulos de huellas digitales comienza con el diseño de silicio de sensores y señal mixta (frontales capacitivos, ópticos y ultrasónicos, además de MCU/criptografía), continúa con la fabricación en fundición y el encapsulado (a nivel de oblea y en sistema en paquete), el ensamblaje de módulos (montaje SMT, encapsulación, integración flexible y calibración) y, finalmente, la integración de algoritmos y software de seguridad para la coincidencia, la detección de vida y el almacenamiento seguro. Organismos de normalización y ecosistema como ISO/IEC JTC 1/SC 37 y los comités de biometría de INCITS determinan los requisitos de interoperabilidad, mientras que marcos de autenticación como las especificaciones de la FIDO Alliance impulsan a los módulos hacia la seguridad certificada de componentes y la divulgación de metadatos.

La integración descendente avanza mediante el diseño incorporado por parte de los OEM, diseños de referencia y distribución hacia las cadenas de suministro de teléfonos móviles, PC, automóviles, control de acceso y tarjetas de pago. Los largos ciclos de calificación y las certificaciones de programas actúan como pasos de control de acceso. Los movimientos recientes en los canales también muestran un cambio de sensores discretos a plataformas integradas: Fingerprint Cards AB amplió la distribución de sus soluciones de huellas digitales de un solo chip AllKey Ultra mediante una asociación global con AdvanIDe (junio de 2026), mientras que las presiones de localización se reflejan en colaboraciones de silicio y plataformas centradas en India, como la asociación entre Mindgrove Technologies y Pinetics dirigida a aplicaciones biométricas y de identidad (mayo de 2026). La elasticidad de la oferta sigue limitada por la capacidad de encapsulado y prueba, así como por los plazos de calificación de 12 a 24 meses para la resiliencia de seguridad y ambiental en implementaciones reguladas.

Panorama Competitivo

El mercado de módulos de huella dactilar presenta una fragmentación moderada y una activa disputa de patentes. Los especialistas en sensores establecidos aprovechan la propiedad intelectual y los algoritmos acumulados, aunque los grandes fabricantes de semiconductores ahora agrupan funciones biométricas dentro de los chipsets de inteligencia artificial en el borde, comprimiendo los márgenes de los proveedores discretos. Los principales proveedores anclan las victorias de diseño mediante la co-ingeniería de placas de referencia con fabricantes de equipos originales de teléfonos inteligentes y portátiles, creando altos costos de cambio.

Las solicitudes de patentes superaron las 1.800 familias en 2024, ya que los actores buscaron cobertura en la captura ultrasónica de ondas de presión, la óptica integrada en pantalla y los arrays capacitivos de autocalibración. Las reclamaciones de integración en pantalla registradas en la Oficina de Patentes y Marcas de Estados Unidos por Apple Inc. ejemplifican las defensas montadas para asegurar la diferenciación en teléfonos premium. Mientras tanto, líderes que cotizan en bolsa como Synaptics divulgaron fusiones y adquisiciones estratégicas —adquiriendo inteligencia artificial de visión de ultra bajo consumo— para ampliar las pilas de autenticación integradas. [4]Comisión de Bolsa y Valores de Estados Unidos, "Formulario 10-K de Synaptics Inc.," sec.gov

Las batallas por el liderazgo en costos se centran en el acceso al empaquetado a nivel de oblea y las líneas de prueba propias. Los proveedores con acceso directo a las fábricas de front-end en Asia-Pacífico pueden redirigir la capacidad más rápidamente durante las fluctuaciones de la demanda, una ventaja decisiva durante las restricciones de la era pandémica. El ritmo competitivo empuja a los actores de nicho más pequeños hacia modelos de alianza —licenciando algoritmos o enfocándose en subsegmentos industriales robustificados— para evitar guerras de precios directas con conglomerados de chips diversificados.

Líderes de la Industria de Módulos de Huella Dactilar

Fingerprint Cards AB

GOODIX Technology Inc.

Synaptics Incorporated

Integrated Biometrics LLC

SecuGen Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en las mejoras impulsadas por el cumplimiento normativo, donde la detección de vida y el rendimiento validado de forma independiente se convierten en requisitos de compra en lugar de características opcionales. La publicación de la norma ANSI/NIST-ITL 1-2025 (SP 500-290e4) en marzo de 2026 eleva las expectativas de interoperabilidad para las agencias e integradores que intercambian registros de huellas digitales, mientras que las normas ISO/IEC para formatos de datos de huellas digitales continúan siendo la base del intercambio de minucias e imágenes en implementaciones gubernamentales y de grandes empresas. Esta combinación crea oportunidades para los proveedores de módulos que integran el procesamiento seguro, el cifrado y la salida estandarizada en módulos compactos que reducen la carga de integración para los OEM de sistemas que respaldan licitaciones de identificación nacional, fronteras y aplicación de la ley.

Los pagos y la autenticación de consumidores también respaldan nichos premium donde la validación por terceros puede reducir el riesgo para el emisor. Fingerprint Cards AB informó que superó la evaluación biométrica de EMVCo para sensores de huellas digitales en tarjetas de pago (marzo de 2026), lo que respalda una comercialización más amplia de tarjetas biométricas que deben cumplir con estrictas restricciones de grosor, energía y seguridad. Paralelamente, las ofertas de tipo plataforma se están ampliando más allá de los sensores hacia componentes de autenticación llave en mano, ejemplificado por las iniciativas AllKey de Fingerprint Cards y los enfoques de empaquetado orientados a FIDO que apuntan a tokens de seguridad y ecosistemas de acceso empresarial, vinculando las ventas de módulos con adquisiciones impulsadas por certificación en lugar de ciclos de unidades de teléfonos móviles.

Desarrollos recientes del sector

- Junio de 2026: Fingerprint Cards AB amplió la distribución de sus soluciones de huellas digitales de un solo chip AllKey Ultra mediante una asociación global con AdvanIDe. Este movimiento amplía el acceso a módulos biométricos integrados y acelera la adopción en contextos empresariales y de pago.

- Marzo de 2026: Fingerprint Cards AB se convirtió en la primera empresa biométrica en superar el proceso de evaluación de EMVCo para sensores de huellas digitales utilizados en tarjetas de pago. Este hito alinea su tecnología de sensores con los requisitos de validación de las redes de pago y reduce la fricción de adquisición para los emisores que pasan de proyectos piloto a programas de tarjetas a gran escala.

- Noviembre de 2025: Synaptics Incorporated firmó una asociación estratégica con Qualcomm Technologies para avanzar en la tecnología de sensores de huellas digitales y pantallas táctiles en plataformas móviles y de computación. La colaboración vincula las hojas de ruta de hardware biométrico con la habilitación de plataformas importantes, respaldando vías de integración más estrechas para los OEM que diseñan a través de teléfonos inteligentes, PC y dispositivos conectados relacionados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por módulos de huellas digitales que combinan el elemento de detección con electrónica e interfaces de soporte, vendidos para casos de uso de verificación de identidad y acceso seguro en dispositivos y sistemas.

El alcance excluye los servicios de software biométrico independientes y los sistemas de control de acceso más amplios, a menos que el hardware del módulo de huellas digitales tenga un precio y se contabilice explícitamente.

Descripción general de la segmentación

- Por Tecnología

- Óptica

- Capacitiva

- Ultrasónica

- Térmica

- Multiespectral

- Por Tipo de Sensor

- Área/Táctil

- Deslizamiento

- Integrado en Pantalla

- Híbrido/Combinado

- Por Factor de Forma

- Módulo Independiente

- Integrado en Sistema en Chip (SoC)

- Circuito Integrado de Aplicación Específica/Nivel de Placa Integrado

- Por Industria de Usuario Final

- Gobierno y Fuerzas del Orden

- Electrónica de Consumo

- Servicios Bancarios, Financieros y de Seguros

- Atención Médica

- Aviación

- Automotriz

- Hogar Inteligente e IoT

- Otro Industrial

- Por Aplicación

- Gestión de Identidad y Acceso

- Autenticación de Pagos y Transacciones

- Control de Tiempo y Asistencia

- Control Fronterizo e Inmigración

- Desbloqueo de Dispositivos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Asociación de Naciones del Sudeste Asiático-5

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la elaboración inicial, comenzamos con referencias públicas que describen cómo se está formando la demanda de hardware biométrico por categoría de dispositivo y por país. Las fuentes utilizadas incluyen, por ejemplo, datos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, la Organización Internacional de Normalización (normas de biometría y seguridad de datos), publicaciones sobre rendimiento biométrico de NIST e indicadores macroeconómicos del Banco Mundial que ayudan a normalizar los envíos de dispositivos y la capacidad de gasto.

Junto con esto, revisamos presentaciones de empresas, presentaciones para inversores, documentación de productos y coberturas de prensa de buena reputación para comprender los factores de forma de los módulos, las opciones de interfaz y la dirección de precios. También se utilizan bases de datos de patentes para mapear cambios tecnológicos como la adopción de ultrasonidos y la integración bajo pantalla. Se hace referencia selectiva a una base de datos de envíos de importación y exportación a nivel de envío para verificar la coherencia de los patrones de movimiento de envíos. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el conjunto de demanda y la lógica de precios, especialmente donde los informes públicos son escasos. Hablamos con proveedores de módulos, participantes del ecosistema de OEM de dispositivos, distribuidores e integradores de sistemas en APAC, EMEA y América, de modo que las suposiciones sobre las tasas de adopción, los ciclos de reemplazo y los cambios en el ASP pudieran corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 24% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde los conjuntos de demanda de dispositivos y sistemas se reconstruyen a partir de indicadores de envíos y luego se filtran a través de la penetración de huellas digitales. Para la demanda vinculada a teléfonos inteligentes y dispositivos de consumo, aplicamos tasas de adopción de huellas digitales, la combinación de ubicación en pantalla frente a trasera o lateral, y la contribución típica de valor del módulo, y luego extendemos esta lógica a la demanda adyacente, como el control de acceso y las implementaciones de control de tiempo y asistencia.

Para mantener los totales realistas, verificamos de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por los volúmenes de unidades estimados para los principales factores de forma de módulos, además de verificaciones de canal sobre los ciclos de reemplazo y proyectos. En los pasos donde la visibilidad directa de unidades es irregular, las brechas se manejan utilizando rangos acordados durante las entrevistas, y luego se reducen utilizando señales observables como los ciclos de dispositivos, los despliegues regulatorios de identificación y los proyectos piloto biométricos de tarjetas de pago.

Para el pronóstico, se utiliza un análisis de escenarios para reflejar cómo la adopción puede avanzar más rápido o más lento según el momento de renovación de los dispositivos, los cambios en las políticas de seguridad y las caídas de precios. Los insumos rastreados incluyen las tendencias de envío de electrónica de consumo, la progresión del ASP de los módulos por tecnología (óptica, capacitiva, ultrasónica), los cambios en las tasas de adopción por factor de forma (módulo independiente frente a integrado en SoC) y el ritmo de las adquisiciones gubernamentales de identidad y control fronterizo.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante triangulación a través de múltiples verificaciones independientes, no de una sola fuente de datos. Los resultados del modelo se comparan con señales externas, como la dirección de los envíos de dispositivos, los cambios en la combinación tecnológica y las bandas de precios observadas, y cualquier variación que parezca demasiado grande se revisa y se recalcula.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos para que las suposiciones sigan siendo coherentes en todas las regiones y usos finales. Si ocurre un evento significativo, como una conmoción de demanda en electrónica de consumo o un cambio drástico en la adopción de políticas biométricas, volvemos a contactar a las fuentes para volver a probar los insumos clave. El informe se actualiza anualmente y, justo antes de la entrega, se completa una revisión final para que los clientes reciban la última vista actualizada.

Tamaño del mercado de módulos de huellas digitales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los módulos de huellas digitales a menudo difieren porque las empresas cuentan cosas diferentes y parten de anclas de demanda distintas, y luego la trayectoria de pronóstico se ve determinada por sus supuestos de precios y adopción. En la práctica, pequeñas diferencias en lo que se considera un módulo, y en cuándo se incluye el software o la biometría a nivel de dispositivo, pueden desplazar el total en miles de millones.

Algunas estimaciones externas amplían el alcance para incluir sensores de huellas digitales más las pilas biométricas circundantes y el hardware de autenticación adyacente. En Mordor Intelligence, la cifra se mantiene vinculada al valor del hardware de los módulos de huellas digitales y se verifica frente a la combinación tecnológica y las señales de demanda de dispositivos y sistemas antes de extender los pronósticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,89 mil millones de USD (2026) | |

| Editor del sector A | 11,03 mil millones de USD (2024) | Utiliza un año base anterior e incluye desgloses a nivel de componente que pueden incorporar valor de software y controladores, lo que puede hacer que las comparaciones con los ingresos exclusivos de módulos sean inconsistentes si las definiciones no se separan claramente. |

| Consultora global B | 4,10 mil millones de USD (2024) | Parece aplicar un conjunto de demanda más limitado y una regla de inclusión diferente para los diseños integrados, lo que puede reducir el valor contabilizado cuando los ingresos de módulos integrados en SoC se tratan como parte de una lista de materiales del dispositivo más amplia en lugar de ingresos de módulos. |

La dispersión en la tabla proviene principalmente de las decisiones de alcance y contabilidad, además de la temporalidad del año base y la forma en que se aplica la caída del ASP entre tecnologías. Cuando el mercado se rastrea a través de un conjunto de demanda claro y se verifica de forma cruzada con indicadores de precios y combinación, el valor resultante es más fácil de reproducir y de actualizar a medida que cambian los patrones de adopción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de módulos de huella dactilar?

El mercado se sitúa en USD 11,89 mil millones en 2026 y se proyecta que alcance USD 18,64 mil millones para 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Se espera que los sensores ultrasónicos aumenten a una CAGR del 10,05% a medida que los dispositivos premium demandan mayor seguridad.

¿Por qué son importantes las tarjetas de pago biométricas para el crecimiento del mercado?

Los bancos están adoptando tarjetas habilitadas con huella dactilar para reducir el fraude, impulsando una CAGR del 11,9% en los módulos de autenticación de pagos.

¿Qué región contribuirá con los mayores ingresos incrementales?

Asia-Pacífico, que ya mantiene una participación del 40,60%, avanzará a una CAGR del 9,55% sobre la base de proyectos de identificación soberana y fabricación de teléfonos.

¿Cómo impactará la legislación de privacidad en la expansión del mercado?

Leyes más estrictas como la Ley de Privacidad de Información Biométrica de Illinois aumentan los costos de cumplimiento y podrían reducir la CAGR prevista en 1,6 puntos porcentuales.

¿Cuál es la perspectiva competitiva para los nuevos participantes?

La consolidación moderada (puntuación 6) deja espacio para proveedores de nicho enfocados en soluciones robustificadas o altamente integradas, pero ganar victorias de diseño requiere una sólida propiedad intelectual y acceso a fábricas.

Última actualización de la página el: