Tamaño y Participación del Mercado de Fabricación Aditiva para la Salud (Impresión 3D)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tasa de crecimiento | 11.50% CAGR |

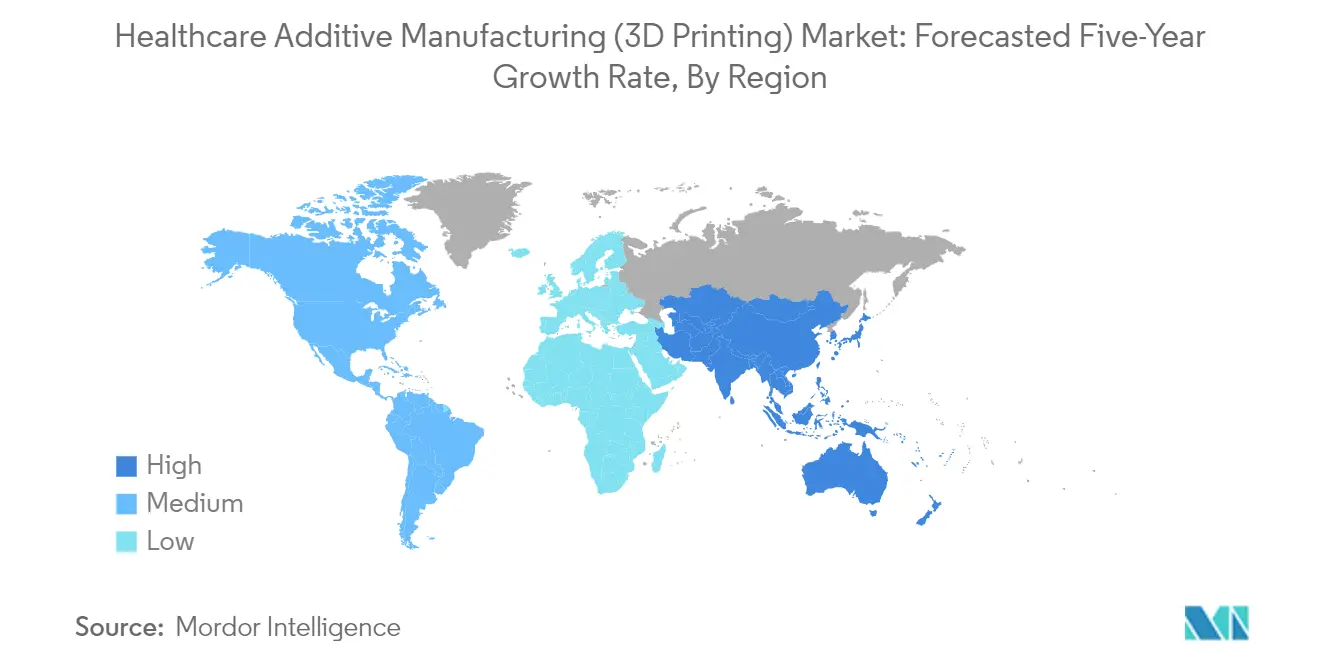

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Aditiva para la Salud (Impresión 3D) por Mordor Intelligence

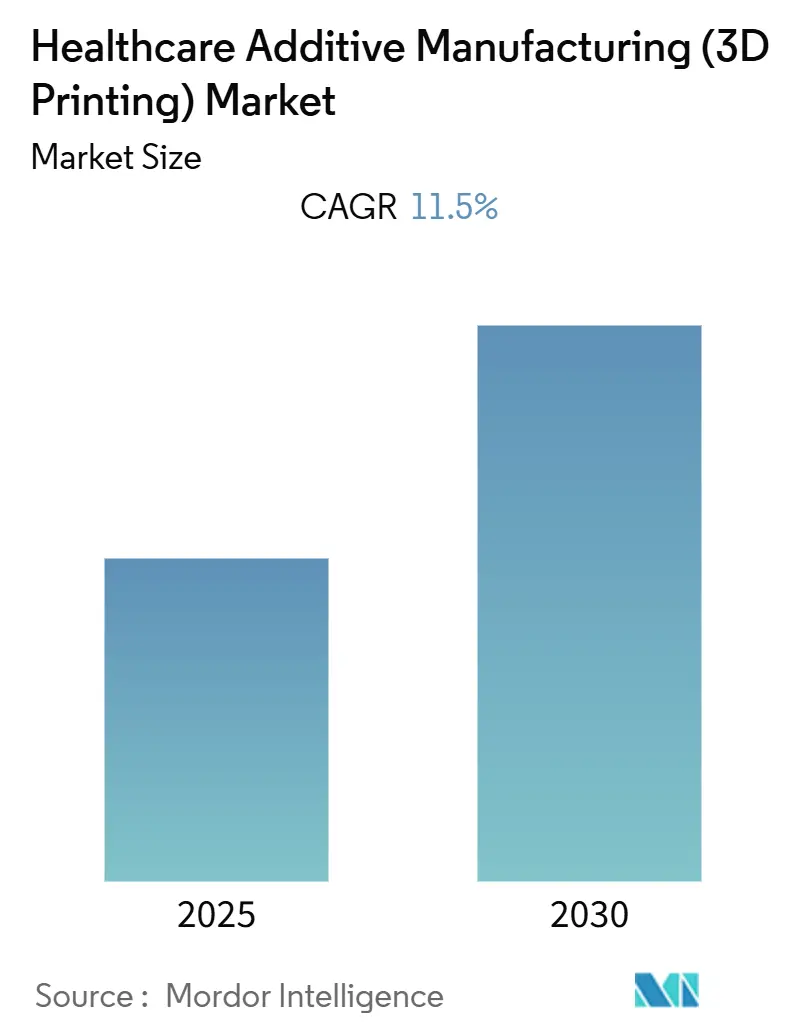

Se espera que el Mercado de Fabricación Aditiva para la Salud registre una CAGR del 11,5% durante el período de previsión.

El panorama de la fabricación aditiva para la salud está experimentando una rápida evolución tecnológica, particularmente en las capacidades de bioimpresión e innovaciones en materiales. Los principales fabricantes están desarrollando continuamente materiales biocompatibles avanzados y ampliando sus carteras de materiales, con líderes de la industria que ahora ofrecen más de 500 materiales diferentes para impresión 3D dental y médica para aplicaciones de impresión 3D. Esta expansión en las opciones de materiales ha permitido a los establecimientos de salud producir dispositivos médicos más complejos y personalizados, desde instrumentos quirúrgicos hasta implantes específicos para cada paciente. La industria también ha sido testigo de importantes desarrollos en propiedad intelectual, con grandes actores como Desktop Metal que poseen más de 950 patentes en tecnología de impresión 3D hasta 2022, lo que demuestra el sólido canal de innovación del sector.

Los establecimientos de salud de todo el mundo están integrando cada vez más la fabricación aditiva para la salud en sus operaciones estándar, particularmente para la planificación quirúrgica y la producción de dispositivos médicos. Esta integración se evidencia en el establecimiento de laboratorios dedicados a la impresión 3D dentro de los hospitales, como el lanzamiento del Laboratorio de Impresión 3D en el Centro de Innovación de la Autoridad Sanitaria de Dubái en junio de 2023, que permite a los profesionales médicos realizar análisis preoperatorios detallados utilizando modelos anatómicos específicos para cada paciente. La adopción de la tecnología es particularmente destacada en aplicaciones quirúrgicas, con más de 643.556 procedimientos quirúrgicos realizados en establecimientos de salud privados que utilizan fabricación aditiva médica para la planificación prequirúrgica y la creación de implantes personalizados.

La industria está siendo testigo de un aumento en las alianzas estratégicas y colaboraciones entre proveedores de tecnología e instituciones de salud. Por ejemplo, en junio de 2023, EOS, Tecomet, el Centro de Innovación Ortopédica (OIC, por sus siglas en inglés) y Precision ADM formaron una alianza colaborativa para ofrecer soluciones integrales para la fabricación aditiva de dispositivos médicos para la salud, que abarca servicios de ingeniería, vías de aprobación regulatoria y apoyo a la comercialización. Estas colaboraciones son cruciales para avanzar en las capacidades de la tecnología y ampliar sus aplicaciones en entornos de salud.

Las iniciativas de investigación y desarrollo se centran cada vez más en aplicaciones novedosas en ingeniería de tejidos e impresión de órganos. Esto se ejemplifica con la instalación de más de 4.180 sistemas de impresión 3D de EOS en todo el mundo, que apoyan diversos proyectos de investigación y aplicaciones clínicas. Las universidades e instituciones de investigación están asociándose con actores de la industria para desarrollar soluciones innovadoras, como lo demuestra la recepción por parte de la Universidad de Nottingham de una subvención de £6 millones en enero de 2023 para desarrollar un conjunto de herramientas integral de impresión 3D para el sector sanitario. Estas iniciativas de investigación se centran especialmente en desarrollar procesos de impresión más eficientes y ampliar la gama de biomateriales imprimibles.

Tendencias e Información del Mercado Global de Fabricación Aditiva para la Salud (Impresión 3D)

Demanda de Fabricación Aditiva Personalizada

La creciente necesidad de soluciones médicas personalizadas en la industria de la salud se ha convertido en un impulsor significativo para la adopción de la impresión 3D en el sector sanitario. El mercado de fabricación aditiva proporciona métodos rentables para producir componentes altamente complejos y personalizados, piezas individuales o pequeños lotes de productos para diversas aplicaciones sanitarias. La tecnología ha demostrado una notable versatilidad en múltiples aplicaciones médicas, incluida la fabricación de tejidos y órganos, la creación de prótesis personalizadas, implantes, modelos anatómicos e investigación farmacéutica sobre formas de dosificación de fármacos, administración y descubrimiento. Esta amplia gama de aplicaciones ha llevado a los establecimientos de salud a implementar cada vez más tecnologías de impresión 3D, como lo evidencia el lanzamiento del Laboratorio de Impresión 3D de la Autoridad Sanitaria de Dubái en su Centro de Innovación en junio de 2023, que ayuda a los profesionales médicos con modelos anatómicos específicos para cada paciente para un análisis preoperatorio detallado.

Las crecientes iniciativas de los fabricantes para desarrollar soluciones personalizadas innovadoras demuestran aún más la respuesta del mercado a esta demanda creciente. Por ejemplo, en julio de 2023, Desktop Metal Inc. lanzó PrintRoll, una plataforma de construcción rotatoria que puede producir soluciones tubulares inteligentes para los canales vascular, digestivo, respiratorio y reproductivo del cuerpo en el sistema de bioimpresión 3D-Bioplotter. Además, en febrero de 2022, Desktop Metal Inc. lanzó la serie Einstein, una familia de impresoras 3D de alta precisión desarrollada para profesionales dentales, junto con Flexcera Smile Ultra+, resinas dentales resistentes para medicina personalizada. Estos desarrollos destacan cómo las empresas están aprovechando las capacidades de la fabricación aditiva en medicina para responder a la creciente demanda de soluciones médicas personalizadas, particularmente en áreas que requieren una correspondencia anatómica precisa y diseños específicos para cada paciente.

Vencimiento de Patentes

El vencimiento de patentes clave en las tecnologías del mercado de fabricación aditiva para la salud ha surgido como un impulsor crucial del mercado, creando nuevas oportunidades para los fabricantes y reduciendo potencialmente los costos en toda la industria. Cuando las patentes expiran, la invención pasa al dominio público, lo que permite a todos los fabricantes implementar la tecnología sin pagar derechos de licencia al inventor original. Esta democratización de la tecnología ha llevado a una mayor adopción de la impresión 3D en diversos ámbitos de la salud, particularmente en el diseño y la fabricación farmacéutica, donde la reducción de costos es crucial para la accesibilidad al mercado. El fenómeno del vencimiento de patentes ha beneficiado especialmente el desarrollo de nuevas innovaciones, ya que los fabricantes ahora pueden basarse en tecnologías previamente protegidas para crear soluciones mejoradas.

El impacto del vencimiento de patentes va más allá de la mera reducción de costos, fomentando la innovación y la aplicación generalizada en múltiples campos de la medicina. Según una investigación publicada en la Revista Europea de Polímeros en junio de 2023, en los últimos años han surgido muchas tecnologías de impresión 3D, y estas nuevas innovaciones son inmediatamente accesibles para diversas organizaciones de salud. Esta accesibilidad ha fomentado su aplicación generalizada en múltiples campos de la medicina, lo que conduce a soluciones de salud más asequibles y eficientes. La industria farmacéutica, en particular, se ha beneficiado del vencimiento de patentes, ya que los fabricantes ahora pueden emplear diseños y técnicas que anteriormente estaban restringidos, lo que permite el desarrollo de sistemas de administración de fármacos más rentables y soluciones de medicación personalizada. Esta tendencia ha contribuido significativamente a la democratización de la tecnología de fabricación aditiva en el sector sanitario, haciendo que las soluciones médicas avanzadas sean más accesibles para una gama más amplia de proveedores de salud y pacientes.

Análisis de Segmentos

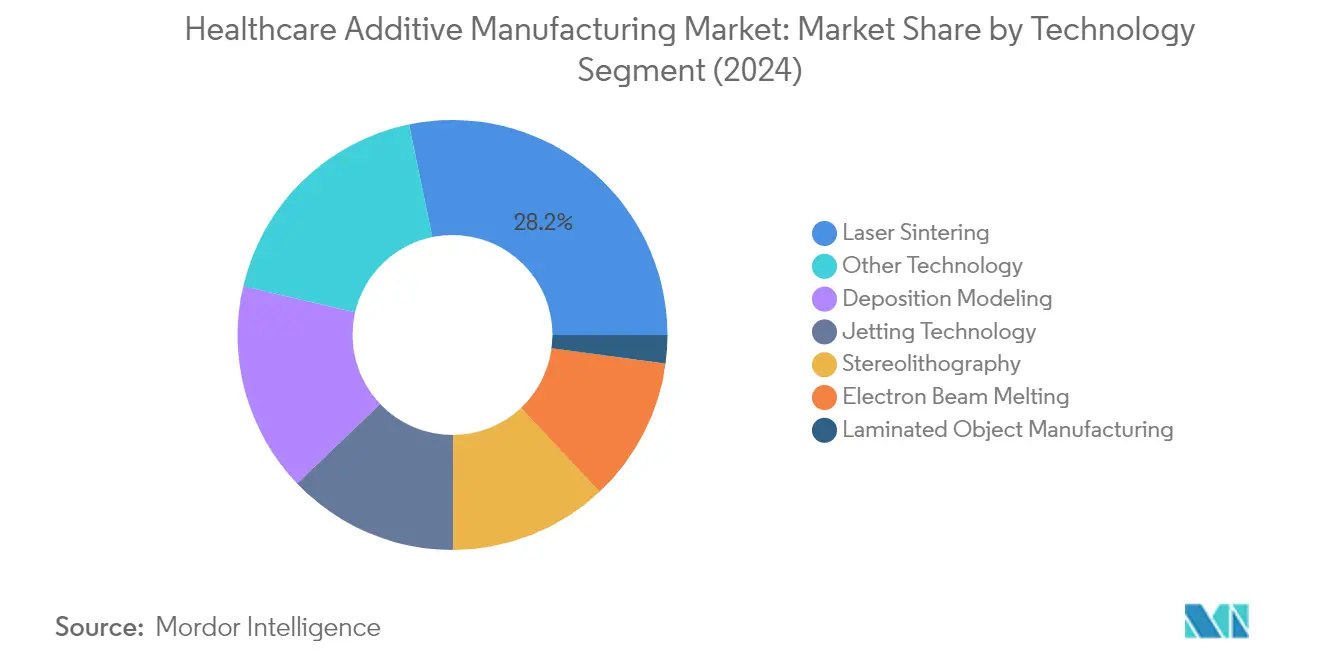

Segmento de Sinterización Láser en el Mercado de Fabricación Aditiva para la Salud

El segmento de sinterización láser domina el mercado de fabricación aditiva para la salud, con una participación de mercado de aproximadamente el 28% en 2024. Esta significativa posición en el mercado se atribuye a su amplia aplicación en el campo médico, particularmente en la producción rápida de medicamentos altamente porosos y fármacos de liberación inmediata con diversas dosis. La alta precisión de la tecnología en la producción de píldoras geométricas complejas y polípilas la ha hecho especialmente valiosa en la fabricación farmacéutica. Los fabricantes han mostrado una fuerte preferencia por las impresoras de sinterización láser selectiva (SLS, por sus siglas en inglés) debido a su capacidad para producir formas de dosificación sólidas orales con masa, dureza, rugosidad y forma deseables, manteniendo un contenido de ingrediente farmacéutico activo (API, por sus siglas en inglés) uniforme comparable a los métodos de fabricación tradicionales. El liderazgo del segmento se ve reforzado por su capacidad para producir en masa productos listos para el consumidor de manera eficiente y su versatilidad para crear componentes tanto plásticos como metálicos para aplicaciones médicas.

Segmento de Modelado por Deposición en el Mercado de Fabricación Aditiva para la Salud

El modelado por deposición está surgiendo como el segmento de mayor crecimiento en el mercado de fabricación aditiva para la salud, con una tasa de crecimiento proyectada de aproximadamente el 24% de 2024 a 2029. Este notable crecimiento está impulsado por sus extensas aplicaciones en procedimientos médicos, particularmente en el desarrollo de dispositivos de administración de fármacos y prótesis cardiovasculares. La versatilidad de la tecnología para fundir filamentos cargados de fármaco extruidos en diversas formas de dosificación permite la creación de formas de dosificación flexibles con múltiples componentes medicinales activos y cinética de liberación de fármaco controlada. Las innovaciones recientes en el campo médico, incluido el desarrollo del diseño de prótesis cardiovascular cargada de fármaco y varillas multicapa impresas en 3D cargadas de fármaco para la administración local en enfermedades vasculares retinianas, han contribuido significativamente a su rápida adopción. El crecimiento del segmento se ve acelerado aún más por las actividades estratégicas de los actores del mercado en el desarrollo de dispositivos médicos avanzados basados en tecnología de modelado por deposición.

Segmentos Restantes en Tecnología de Fabricación Aditiva para la Salud

El mercado de impresión 3D para la salud abarca otras tecnologías significativas, cada una con aplicaciones únicas. La estereolitografía sobresale en la creación de modelos 3D precisos de regiones anatómicas basados en tomografías computarizadas. La fusión por haz de electrones se especializa en la producción de geometrías complejas libres de contaminantes a partir de aleaciones biomédicas. La tecnología de inyección ofrece capacidades de inyección de material y de aglutinante para aplicaciones médicas específicas. La fabricación por objetos laminados proporciona una producción rápida y económica de prototipos. Estas tecnologías contribuyen colectivamente a la diversidad del mercado, ofreciendo a los proveedores de salud una gama integral de soluciones para diversas aplicaciones médicas, desde la planificación quirúrgica hasta la fabricación de implantes personalizados. Cada tecnología aporta sus ventajas únicas, ya sea en términos de precisión, compatibilidad de materiales o rentabilidad, lo que las convierte en parte integral del ecosistema general de impresión 3D médica.

Análisis de Segmentos: Por Aplicación

Segmento de Implantes Médicos en el Mercado de Fabricación Aditiva para la Salud

El segmento de implantes médicos ha surgido como una fuerza dominante en el mercado de fabricación aditiva médica, con una participación de mercado de aproximadamente el 24% en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de implantes médicos personalizados y la creciente adopción de tecnologías de impresión 3D en procedimientos quirúrgicos. El crecimiento del segmento está respaldado además por el número creciente de cirugías ortopédicas y dentales que requieren implantes específicos para cada paciente. Por ejemplo, en 2023, el Hospital Universitario de Salzburgo aplicó con éxito tecnologías de fabricación aditiva en el punto de atención para producir su primer implante craneal de PEEK impreso en 3D para las necesidades individuales del paciente. Además, empresas como Orthofix Medical han estado lanzando productos innovadores como el implante intercorporal WaveForm A para procedimientos de Fusión Lumbar Anterior Intercorporal, lo que demuestra el continuo avance tecnológico y la expansión del mercado en el segmento.

Segmento de Dispositivos Ponibles en el Mercado de Fabricación Aditiva para la Salud

El segmento de dispositivos ponibles está demostrando un notable potencial de crecimiento en el mercado de impresión 3D médica, con una tasa de crecimiento proyectada de aproximadamente el 22% de 2024 a 2029. Este crecimiento excepcional está impulsado por las continuas innovaciones en dispositivos médicos ponibles impresos en 3D, incluidos sensores de glucosa, sensores de lactato, piel artificial y vendajes inteligentes. Los desarrollos recientes muestran la naturaleza dinámica del segmento, como el desarrollo por parte del Colegio de Ingeniería de la Universidad de Hawái en Mānoa de un nuevo sensor ponible de sudor impreso en 3D denominado sweatainer en 2023. Asimismo, investigadores del Instituto Tecnológico de Massachusetts han creado un innovador dispositivo de ultrasonido ponible que puede incorporarse a un sostén para la detección temprana del cáncer de mama, lo que destaca el potencial del segmento para revolucionar la atención médica preventiva a través de tecnologías de fabricación aditiva.

Segmentos Restantes en el Mercado de Fabricación Aditiva para la Salud por Aplicación

El mercado de fabricación aditiva para la salud abarca otros segmentos significativos, incluidos prótesis e ingeniería de tejidos, cada uno contribuyendo de manera única a la diversidad del mercado. El segmento de prótesis ha estado revolucionando la atención al paciente mediante el desarrollo de soluciones personalizables y rentables, beneficiándose particularmente de la capacidad de crear diseños precisos y específicos para cada paciente. El segmento de ingeniería de tejidos, aunque con una participación de mercado más pequeña, representa un área de aplicación de vanguardia donde las tecnologías de impresión 3D se están utilizando para crear estructuras tisulares complejas y órganos para investigación y posibles trasplantes. Estos segmentos demuestran colectivamente la versatilidad de la fabricación aditiva en el sector sanitario, desde la creación de herramientas médicas básicas hasta estructuras biológicas complejas, impulsando así la innovación en todo el espectro sanitario.

Análisis de Segmentos: Por Material

Segmento de Polímeros en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D)

El segmento de polímeros ha surgido como el segmento más grande y de mayor crecimiento en el mercado de fabricación aditiva para la salud, con una participación de mercado de aproximadamente el 52% en 2024. El uso generalizado de soluciones de impresión 3D de polímeros para la educación de estudiantes y médicos, la investigación de dispositivos médicos y el desarrollo ha contribuido significativamente a su dominio. Las principales empresas participan activamente en iniciativas estratégicas como colaboraciones, alianzas, aprobaciones de productos y lanzamientos para ampliar la distribución de polímeros para impresión 3D. Por ejemplo, en marzo de 2023, Evonik y BellaSeno colaboraron para comercializar andamiajes innovadores impresos en 3D para la regeneración ósea utilizando los polímeros Resomer de Evonik. El crecimiento del segmento se ve impulsado además por la creciente adopción de la tecnología de impresión de polímeros debido a su capacidad para producir piezas funcionales con diferentes propiedades a bajo costo, lo que la hace particularmente ventajosa para diversas aplicaciones médicas, incluidos implantes dentales, prótesis y dispositivos médicos.

Segmentos Restantes en el Mercado de Materiales de Fabricación Aditiva para la Salud

El segmento de metales y aleaciones desempeña un papel crucial en el mercado de fabricación aditiva para la salud, particularmente en aplicaciones que requieren alta resistencia y excelentes propiedades mecánicas. Los metales más comunes incluyen acero inoxidable, aluminio, titanio y cromo-cobalto, que son especialmente valiosos para los implantes ortopédicos debido a su biocompatibilidad y resistencia a la corrosión. El segmento de otros materiales, que incluye biotintas y biocerámica, está ganando terreno en aplicaciones médicas especializadas. Estos materiales se están utilizando cada vez más en aplicaciones avanzadas como la ingeniería de tejidos y la medicina regenerativa. El desarrollo de nuevos materiales y aplicaciones innovadoras continúa impulsando el crecimiento en estos segmentos, con los fabricantes centrándose en la investigación y el desarrollo para ampliar sus carteras de materiales y mejorar las capacidades de la tecnología de impresión 3D en aplicaciones sanitarias.

Análisis Geográfico

Mercado de Fabricación Aditiva para la Salud en América del Norte

América del Norte representa una fuerza dominante en el mercado de fabricación aditiva para la salud, impulsada por una infraestructura sanitaria avanzada y la creciente adopción de tecnologías de impresión 3D médica en diversas aplicaciones médicas. La región se beneficia de la presencia de los principales actores del mercado, sólidas actividades de investigación y desarrollo, y una creciente demanda de soluciones médicas personalizadas. Estados Unidos lidera el mercado regional con su extensa red sanitaria e innovaciones tecnológicas, seguido de Canadá y México. El crecimiento de la región está respaldado por las crecientes inversiones en infraestructura sanitaria, la demanda creciente de dispositivos médicos personalizados y marcos regulatorios favorables que fomentan la innovación en aplicaciones de impresión 3D médica.

Mercado de Fabricación Aditiva para la Salud en Estados Unidos

Estados Unidos domina el mercado de fabricación aditiva para la salud de América del Norte, con una participación de mercado regional de aproximadamente el 87% en 2024. El liderazgo del país en el mercado se atribuye a su avanzado sistema de salud, sus sustanciales inversiones en investigación médica y la sólida presencia de actores clave de la industria. La creciente adopción de la tecnología de impresión 3D en procedimientos quirúrgicos, la creciente demanda de implantes personalizados y el mayor enfoque en la medicina personalizada continúan impulsando el crecimiento del mercado. El país ha sido testigo de importantes avances en aplicaciones que van desde implantes dentales hasta prótesis, respaldados por una sólida red de instituciones sanitarias e instalaciones de investigación que incorporan activamente tecnologías de fabricación aditiva médica en sus operaciones.

Mercado de Fabricación Aditiva para la Salud en Canadá

Canadá emerge como el mercado de mayor crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 23% de 2024 a 2029. El sector de fabricación aditiva para la salud del país está experimentando una rápida expansión impulsada por las crecientes iniciativas gubernamentales para apoyar la adopción de la tecnología de impresión 3D en las instituciones sanitarias. Los establecimientos de salud canadienses están adoptando cada vez más la impresión 3D para la salud en el desarrollo de modelos quirúrgicos específicos para cada paciente, implantes personalizados y dispositivos médicos. El enfoque del país en la investigación y el desarrollo, junto con las colaboraciones estratégicas entre instituciones sanitarias y proveedores de tecnología, ha creado un entorno favorable para el crecimiento del mercado. Además, el número creciente de procedimientos quirúrgicos y la demanda creciente de soluciones médicas personalizadas continúan impulsando la adopción de tecnologías de impresión 3D en los establecimientos de salud canadienses.

Mercado de Fabricación Aditiva para la Salud en Europa

Europa representa un mercado significativo para la fabricación aditiva para la salud, caracterizado por una sólida infraestructura tecnológica y la creciente adopción de tecnologías médicas avanzadas. El mercado de la región está impulsado por sistemas de salud sólidos, inversiones significativas en investigación y desarrollo, y una demanda creciente de soluciones médicas personalizadas. Países como Alemania, el Reino Unido, Francia, Italia y España están a la vanguardia en la adopción de tecnologías de impresión 3D en aplicaciones sanitarias. La región se beneficia de una sólida colaboración entre instituciones académicas, establecimientos de salud y actores de la industria, que fomenta la innovación en aplicaciones de impresión 3D médica.

Mercado de Fabricación Aditiva para la Salud en Alemania

Alemania mantiene su posición como el mayor mercado de Europa, con aproximadamente el 24% de la participación del mercado regional en 2024. El liderazgo del país se atribuye a su avanzada infraestructura sanitaria, sus sólidas capacidades de fabricación y sus significativas inversiones en innovación en tecnología médica. Los establecimientos de salud alemanes están adoptando cada vez más tecnologías del mercado de fabricación aditiva para diversas aplicaciones, incluida la planificación quirúrgica, la producción de implantes personalizados y el desarrollo de dispositivos médicos. La presencia de los principales actores de la industria, junto con el fuerte apoyo gubernamental a la innovación sanitaria, continúa impulsando el crecimiento del mercado en el país.

Mercado de Fabricación Aditiva para la Salud en el Reino Unido

El Reino Unido emerge como el mercado de mayor crecimiento en Europa, con una tasa de crecimiento proyectada de aproximadamente el 23% de 2024 a 2029. El sector de fabricación aditiva para la salud del país está experimentando un rápido avance impulsado por la creciente adopción de tecnologías de impresión 3D en aplicaciones médicas y la creciente demanda de soluciones sanitarias personalizadas. Las instituciones sanitarias británicas están incorporando activamente tecnologías de fabricación aditiva para el desarrollo de dispositivos médicos personalizados, guías quirúrgicas y modelos anatómicos. El fuerte enfoque del país en la investigación y el desarrollo, junto con las crecientes inversiones en tecnología sanitaria, continúa impulsando la innovación en aplicaciones de impresión 3D médica.

Mercado de Fabricación Aditiva para la Salud en Asia-Pacífico

La región de Asia-Pacífico representa un mercado en rápida evolución para la fabricación aditiva para la salud, caracterizado por el aumento del gasto en salud y la creciente adopción de tecnologías médicas avanzadas. La región abarca mercados diversos como China, Japón, India, Australia y Corea del Sur, cada uno contribuyendo de manera única al crecimiento del sector. El mercado está impulsado por la creciente conciencia sobre la salud, la demanda creciente de soluciones médicas personalizadas y las crecientes inversiones en infraestructura sanitaria. La gran población de pacientes y la expansión de los establecimientos de salud de la región crean oportunidades significativas para la adopción de tecnologías de impresión 3D en aplicaciones médicas.

Mercado de Fabricación Aditiva para la Salud en China

China lidera el mercado de Asia-Pacífico como el país más grande en términos de tamaño de mercado. El dominio del país se atribuye a su amplio sector sanitario, sus significativas inversiones en tecnología médica y la creciente adopción de la impresión 3D en aplicaciones sanitarias. Las instituciones sanitarias chinas están incorporando cada vez más tecnologías de fabricación aditiva para diversas aplicaciones, incluida la producción de dispositivos médicos, la planificación quirúrgica y el desarrollo de implantes personalizados. El enfoque del país en la innovación sanitaria, respaldado por iniciativas gubernamentales y sólidas capacidades de fabricación, continúa impulsando el crecimiento del mercado.

Mercado de Fabricación Aditiva para la Salud en Japón

Japón emerge como el mercado de mayor crecimiento en la región de Asia-Pacífico. El sector de fabricación aditiva para la salud del país está experimentando un rápido avance impulsado por su sofisticado sistema de salud y sus sólidas capacidades tecnológicas. Las instituciones sanitarias japonesas están adoptando activamente tecnologías de impresión 3D para el desarrollo de soluciones médicas innovadoras, implantes personalizados y modelos quirúrgicos. El envejecimiento de la población del país y la creciente demanda de soluciones médicas personalizadas continúan impulsando la adopción de tecnologías de fabricación aditiva en aplicaciones sanitarias.

Mercado de Fabricación Aditiva para la Salud en Oriente Medio y África

La región de Oriente Medio y África presenta un mercado emergente para la fabricación aditiva para la salud, con una creciente adopción de tecnologías médicas avanzadas. El mercado de la región está impulsado principalmente por el aumento de las inversiones en salud, particularmente en los países del Consejo de Cooperación del Golfo (CCG), y la creciente conciencia sobre los beneficios de la impresión 3D en aplicaciones sanitarias. Dentro de la región, los países del CCG lideran en tamaño de mercado, mientras que Sudáfrica muestra un prometedor potencial de crecimiento. El sector sanitario de la región reconoce cada vez más el valor de la fabricación aditiva para mejorar la atención al paciente a través de soluciones médicas personalizadas y aplicaciones quirúrgicas innovadoras.

Mercado de Fabricación Aditiva para la Salud en América del Sur

América del Sur representa un mercado en evolución para la fabricación aditiva para la salud, caracterizado por la creciente adopción de tecnologías médicas avanzadas y la expansión de la infraestructura sanitaria. El mercado de la región está impulsado por el aumento del gasto en salud, la creciente conciencia sobre las soluciones médicas personalizadas y las crecientes inversiones en tecnología sanitaria. Brasil emerge como el mayor mercado de la región, mientras que Argentina muestra un significativo potencial de crecimiento. El sector sanitario de la región está adoptando gradualmente tecnologías de impresión 3D para diversas aplicaciones, incluida la producción de dispositivos médicos, la planificación quirúrgica y el desarrollo de implantes personalizados.

Panorama Competitivo

Principales Empresas en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D)

El mercado de fabricación aditiva para la salud cuenta con actores destacados como General Electric Company, 3D Systems Inc., Desktop Metal Inc., Stratasys y Materialise NV liderando la frontera de la innovación. Las empresas se centran cada vez más en desarrollar tecnologías avanzadas de impresión 3D específicamente adaptadas para aplicaciones médicas, incluidas soluciones dentales, prótesis e ingeniería de tejidos. Las colaboraciones estratégicas entre proveedores de tecnología e instituciones sanitarias son cada vez más frecuentes, lo que permite un mejor desarrollo de productos y una mayor penetración en el mercado. La industria está siendo testigo de un aumento en las actividades de investigación y desarrollo, particularmente en bioimpresión y dispositivos médicos personalizados. Los líderes del mercado están ampliando su presencia geográfica a través de redes de distribuidores y alianzas estratégicas, mientras invierten simultáneamente en instalaciones de fabricación para mejorar las capacidades de producción. Las empresas también priorizan el desarrollo de materiales especializados y soluciones de software para complementar sus ofertas de hardware, creando soluciones integrales de extremo a extremo para los proveedores de salud.

Mercado Dinámico con Fuerte Potencial de Crecimiento

El mercado de fabricación aditiva exhibe un nivel moderado de consolidación, con una combinación de grandes corporaciones multinacionales y empresas especializadas de fabricación aditiva que compiten por la participación de mercado. Los conglomerados globales como General Electric aportan recursos sustanciales y redes sanitarias establecidas, mientras que los actores especializados como Desktop Metal y Stratasys contribuyen con conocimientos especializados y tecnologías innovadoras. El mercado se caracteriza por frecuentes fusiones y adquisiciones, como lo evidencian acuerdos significativos como la fusión entre Stratasys y Desktop Metal, lo que indica una tendencia hacia la consolidación para lograr sinergias tecnológicas y expansión del mercado.

El panorama competitivo está moldeado además por actores regionales que mantienen posiciones sólidas en sus mercados locales a través de ofertas de productos especializadas y una profunda comprensión de las necesidades sanitarias locales. Las empresas buscan cada vez más estrategias de integración vertical, desarrollando materiales y soluciones de software propietarios para crear ecosistemas de productos integrales. El mercado demuestra un equilibrio saludable entre actores establecidos y nuevas empresas innovadoras, siendo estas últimas a menudo atractivos objetivos de adquisición para empresas más grandes que buscan ampliar sus capacidades tecnológicas o su presencia en el mercado.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de fabricación aditiva para la salud depende cada vez más de la capacidad de las empresas para desarrollar soluciones especializadas para aplicaciones médicas específicas, manteniendo el cumplimiento de estrictos requisitos regulatorios. Los líderes del mercado se centran en construir carteras de productos integrales que aborden diversas necesidades sanitarias, desde herramientas de planificación quirúrgica hasta implantes y prótesis personalizados. Las empresas deben invertir en investigación y desarrollo para mantenerse a la vanguardia de los avances tecnológicos, al tiempo que construyen relaciones sólidas con los proveedores de salud e instituciones de investigación. La capacidad de ofrecer soluciones de extremo a extremo, incluidos software, materiales y servicios de soporte, se está volviendo crucial para mantener una ventaja competitiva.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y centrarse en nichos de mercado específicos donde puedan desarrollar experiencia especializada y propuestas de valor únicas. Las empresas deben navegar por entornos regulatorios complejos, manteniendo altos estándares de calidad y garantizando la seguridad y eficacia de los productos. El mercado muestra un riesgo de sustitución relativamente bajo debido a las ventajas únicas de la impresión 3D médica en aplicaciones sanitarias, pero las empresas deben continuar demostrando propuestas de valor claras para justificar la inversión en sus tecnologías. La creación de sólidas carteras de propiedad intelectual y el establecimiento de alianzas estratégicas con proveedores de salud e instituciones de investigación son cada vez más importantes para el éxito a largo plazo en este mercado de fabricación aditiva médica.

Líderes de la Industria de Fabricación Aditiva para la Salud (Impresión 3D)

3D Systems Inc

EnvisionTEC GMBH

regenHU Ltd

Allevi

Stratasys Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado Global de Fabricación Aditiva para la Salud (Impresión 3D)

La impresión 3D, o fabricación aditiva, es un enfoque transformador de la producción industrial que permite la creación de piezas y sistemas más ligeros y resistentes. En el sector sanitario, este enfoque se utiliza para crear implantes, partes de instrumentos y partes y órganos ficticios del cuerpo.

| Estereolitografía |

| Modelado por Deposición |

| Fusión por Haz de Electrones |

| Sinterización Láser |

| Tecnología de Inyección |

| Fabricación por Objetos Laminados |

| Otra Tecnología |

| Implantes Médicos |

| Prótesis |

| Dispositivos Ponibles |

| Ingeniería de Tejidos |

| Otros |

| Metales y Aleaciones |

| Polímeros |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Estereolitografía | |

| Modelado por Deposición | ||

| Fusión por Haz de Electrones | ||

| Sinterización Láser | ||

| Tecnología de Inyección | ||

| Fabricación por Objetos Laminados | ||

| Otra Tecnología | ||

| Por Aplicación | Implantes Médicos | |

| Prótesis | ||

| Dispositivos Ponibles | ||

| Ingeniería de Tejidos | ||

| Otros | ||

| Por Material | Metales y Aleaciones | |

| Polímeros | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Fabricación Aditiva para la Salud (Impresión 3D)?

Se proyecta que el Mercado de Fabricación Aditiva para la Salud (Impresión 3D) registre una CAGR del 11,5% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D)?

3D Systems Inc, EnvisionTEC GMBH, regenHU Ltd, Allevi y Stratasys Ltd son las principales empresas que operan en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D).

¿Cuál es la región de mayor crecimiento en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D)?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D)?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Fabricación Aditiva para la Salud (Impresión 3D).

¿Qué años abarca este Mercado de Fabricación Aditiva para la Salud (Impresión 3D)?

El informe abarca el tamaño histórico del mercado de Fabricación Aditiva para la Salud (Impresión 3D) para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Fabricación Aditiva para la Salud (Impresión 3D) para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: