Tamaño y participación del mercado de aeronaves militares de ala fija

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

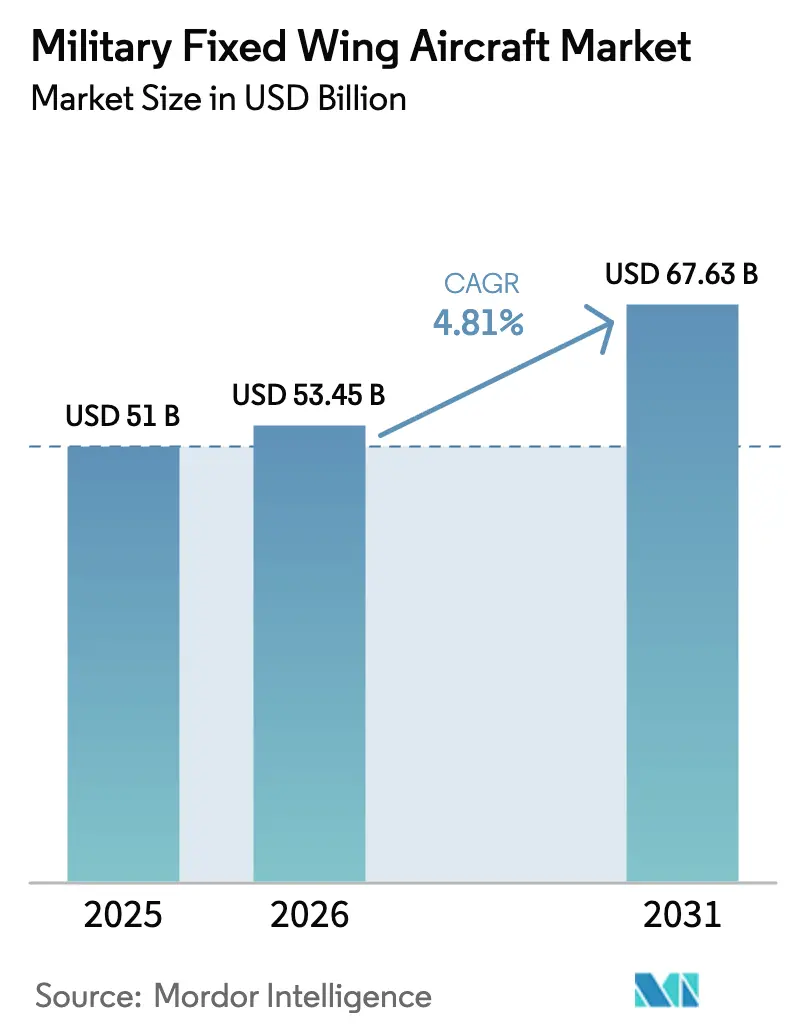

| Tamaño del Mercado (2026) | 53.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aeronaves militares de ala fija por Mordor Intelligence

El tamaño del mercado de aeronaves militares de ala fija en 2026 se estima en USD 53,45 mil millones, creciendo desde el valor de 2025 de USD 51 mil millones, con proyecciones para 2031 que muestran USD 67,63 mil millones, creciendo a una CAGR del 4,81% durante 2026-2031. Esta trayectoria de crecimiento refleja el aumento del riesgo geopolítico, la aceleración de los planes de modernización de flotas y el mayor gasto en defensa en América del Norte, Europa y Asia-Pacífico. Las fuerzas aéreas están retirando cazas de la era de la Guerra Fría en favor de diseños multifunción que reducen los costos de entrenamiento, mantenimiento y basing. Al mismo tiempo, las arquitecturas de sistemas abiertos acortan los ciclos de actualización y protegen el valor a largo plazo. Los gobiernos de Asia-Pacífico, impulsados por un crecimiento medio del PIB superior al 4%, continúan asignando mayores proporciones de los presupuestos nacionales a aeronaves de próxima generación capaces de proyectar poder a través de vastas zonas marítimas. Al mismo tiempo, la demanda complementaria de aviones de entrenamiento de pilotos, cisternas y plataformas de inteligencia sostiene un amplio conjunto de oportunidades dirigibles para los proveedores en el mercado de aeronaves militares de ala fija.

Conclusiones clave del informe

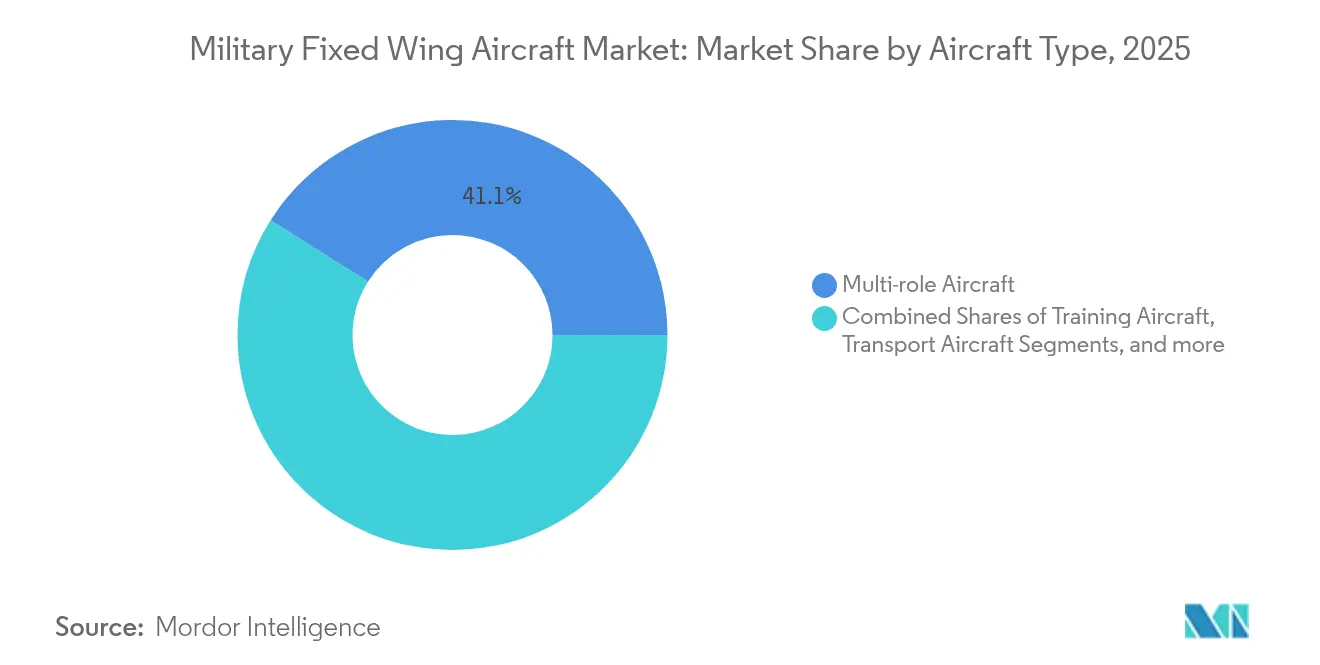

- Por tipo de aeronave, las plataformas multifunción lideraron con el 41,05% de la participación del mercado de aeronaves militares de ala fija en 2025, mientras que se proyecta que las aeronaves de entrenamiento registren una CAGR del 5,85% hasta 2031.

- Por servicio del usuario final, las operaciones de la Fuerza Aérea representaron el 41,93% del tamaño del mercado de aeronaves militares de ala fija en 2025; las Operaciones Conjuntas/Especiales registran el mayor crecimiento con una CAGR del 5,54% hasta 2031.

- Por tipo de propulsión, los sistemas turbofán representaron el 64,55% del tamaño del mercado de aeronaves militares de ala fija en 2025; los conceptos totalmente eléctricos/híbrido-eléctricos están en camino de alcanzar una CAGR del 4,62% hasta 2031.

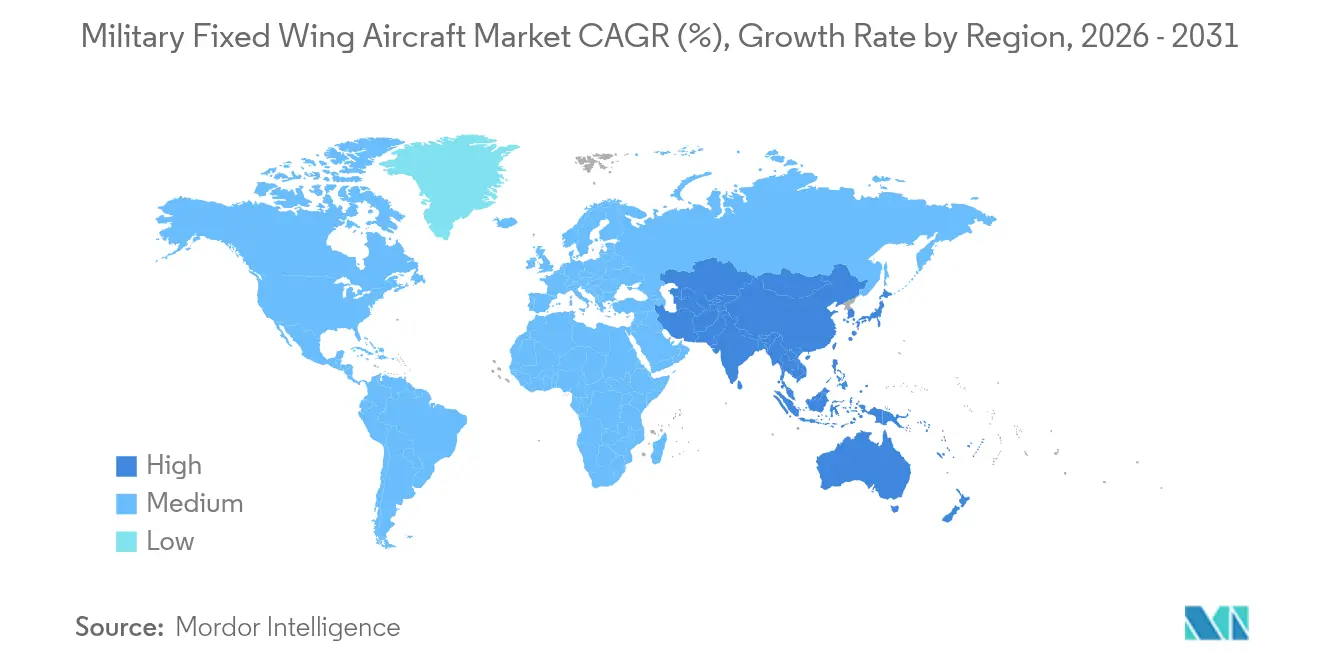

- Por geografía, América del Norte representó el 51,10% de la participación del mercado de aeronaves militares de ala fija en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aeronaves militares de ala fija

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Puntos de conflicto geopolítico que aceleran la adquisición de aeronaves de combate | +1.2% | Europa del Este, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos rápidos de modernización de flotas para reemplazar el inventario envejecido de la Guerra Fría | +1.8% | América del Norte, Europa, aliados selectos de APAC | Mediano plazo (2-4 años) |

| Aumento de los presupuestos de defensa en Asia-Pacífico respaldados por un crecimiento sostenido del PIB | +1.1% | APAC central, expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Preferencia por plataformas multifunción que reducen los costos del ciclo de vida | +0.7% | Global | Mediano plazo (2-4 años) |

| Arquitectura modular de sistemas abiertos que permite actualizaciones de tipo conectar y usar | +0.5% | América del Norte, Europa, Japón, Australia | Largo plazo (≥ 4 años) |

| Demanda de 'ala leal' que genera nuevas sinergias de adquisición de aeronaves tripuladas | +0.4% | Estados Unidos, Australia, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Puntos de conflicto geopolítico que aceleran la adquisición de cazas

La guerra de Rusia contra Ucrania impulsó a los gobiernos europeos a alcanzar el compromiso de gasto del 2% del PIB de la OTAN, anticipando pedidos de cazas de varios años e inyectando volumen inmediato en el mercado de aeronaves militares de ala fija.[1]Organización del Tratado del Atlántico Norte, "Gasto en defensa de los países de la OTAN 2024," nato.int El contrato polaco de 32 unidades F-35A, valorado en USD 3 mil millones, ejemplifica la escala del incremento a corto plazo, mientras que el nuevo pedido del Eurofighter Typhoon por parte de Alemania sostiene las tareas de vigilancia aérea de uso dual y de compartición nuclear. En el Indo-Pacífico, las crecientes incursiones aéreas de China impulsaron a Japón a aumentar su presupuesto de defensa en un 26% anual hasta 2027, dando prioridad a los programas F-35, F-15EX y de cazas de próxima generación.[2]Ministerio de Defensa de Japón, "Programa de Defensa a Mediano Plazo 2024–2028," mod.go.jp La flota australiana de 72 F-35A, valorada en USD 11 mil millones, sustenta la interoperabilidad aliada, y el marco del Cuádruple Diálogo de Seguridad intensifica la demanda de compatibilidad de plataformas. Estos factores aceleradores inciden directamente en una mayor estabilidad de las series de producción para los principales contratistas del mercado de aeronaves militares de ala fija.

Ciclos rápidos de modernización de flotas para reemplazar el inventario envejecido de la Guerra Fría

Aproximadamente 3.000 aeronaves de combate de la OTAN tienen en promedio más de 25 años de servicio, con tiempos de inactividad por mantenimiento y aviónica obsoleta que afectan las métricas de disponibilidad operacional. El bloque de 690 F-16 de la Fuerza Aérea de los Estados Unidos cuenta con células que superan las 9.000 horas de vuelo; su reemplazo por F-35A es esencial para mantener la paridad de superioridad aérea frente a amenazas de pares.[3]Fuerza Aérea de los Estados Unidos, "Pilot Training Next," af.mil Alemania trabaja contra un plazo de retiro en 2030 para los cazabombarderos Tornado, lo que obliga a una transición directa hacia capacidades de ataque furtivo. Dado que las modernizaciones incrementales no pueden resolver la fatiga de la célula ni los límites de integración, la recapitalización total de la flota resulta más económica, elevando la demanda unitaria en el mercado de aeronaves militares de ala fija.

Aumento de los presupuestos de defensa en Asia-Pacífico respaldados por un crecimiento sostenido del PIB

El gasto militar regional alcanzó USD 575 mil millones en 2024, un aumento del 8,2% interanual, y se prevé que supere los promedios mundiales hasta 2030.[4]Instituto Internacional de Investigación para la Paz de Estocolmo, "Base de datos de gastos militares 2024," sipri.org Japón asigna el 43% de su presupuesto del año fiscal 2025 a la adquisición de aeronaves, financiando 105 aviones F-35A/B adicionales y fondos iniciales para un caza indígena de sexta generación valorado en USD 40 mil millones para 2030. Corea del Sur destina USD 8,8 mil millones al programa KF-21 Boramae, fomentando la autonomía de la cadena de suministro nacional y el posicionamiento exportador en el sureste de Asia. El plan de estructura de fuerzas de Australia de USD 270 mil millones reserva más de USD 60 mil millones para capacidades de combate aéreo y patrulla marítima, incorporando un amplio potencial alcista en el mercado de aeronaves militares de ala fija.

Preferencia por plataformas multifunción que reducen los costos del ciclo de vida

Las fuerzas aéreas valoran ahora las aeronaves que cambian de forma fluida entre misiones aire-aire, aire-tierra y de reconocimiento, vigilancia e inteligencia. El F-35 ofrece un 30% menos de gasto en entrenamiento al consolidar múltiples categorías de misión en un único curso de tipo. Alemania pasó de siete líneas de aeronaves de combate en 1990 a tres en la actualidad, reduciendo los inventarios de piezas de repuesto y las superficies de hangares. Los operadores emergentes en el sureste de Asia y América Latina optan por las soluciones Gripen E y Super Hornet, que incorporan diversas opciones de armamento y enlaces de datos de tipo conectar y usar, optimizando la asequibilidad dentro del mercado de aeronaves militares de ala fija.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Largos plazos de desarrollo y certificación | –0.8% | Global, especialmente crítico en proyectos multifunción complejos | Largo plazo (≥ 4 años) |

| Aumento desbordante de costos de programas que desencadena aplazamientos de pedidos | –1.2% | Programas de cazas de alto costo a nivel mundial | Mediano plazo (2-4 años) |

| Desvío del presupuesto hacia capacidades no tripuladas y de ciberguerra | –0.6% | Estados Unidos, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones y transferencia de tecnología | –0.4% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos plazos de desarrollo y certificación

Los proyectos contemporáneos de aeronaves de combate promedian entre 15 y 20 años desde el concepto hasta la disponibilidad operacional, principalmente debido a la integración de software y las pruebas de resiliencia cibernética, que ahora absorben más del 60% del cronograma. El F-35 requirió 23 años para alcanzar la capacidad operacional inicial, lo que subraya cómo los retrasos agravan el costo y el riesgo de inventario. Los programas multinacionales como el A400M experimentaron un retraso de ocho años, lo que añadió un 40% al costo unitario. El cumplimiento de los marcos de ciberseguridad en evolución generalmente extiende las fases de pruebas de vuelo en dos años. Estos retrasos frenan la incorporación de nuevas plataformas y limitan el potencial alcista a corto plazo en el mercado de aeronaves militares de ala fija.

Aumento desbordante de costos de programas que desencadena aplazamientos de pedidos

Los precios unitarios de las aeronaves de combate ajustados por inflación aumentaron al doble de la tasa del IPC general durante la última década. El F-35 se sitúa en USD 109 millones por unidad en 2024, lo que llevó a varios estados asociados a reducir sus compras planificadas hasta en un 25%. Alemania retrasó lotes del Eurofighter para gestionar los límites del tesoro, a pesar de los objetivos de capacidad comprometidos. El programa B-21 Raider redujo sus objetivos de 165 a 100 bombarderos, lo que demuestra cómo las desviaciones presupuestarias limitan directamente el tamaño de la flota. Esta dinámica restringe el volumen total accesible del mercado de aeronaves militares de ala fija.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aeronave: las plataformas multifunción dominan las prioridades de modernización

Los cazas multifunción representaron el 41,05% de la participación del mercado de aeronaves militares de ala fija en 2025, lo que refleja la demanda de los operadores de versatilidad de una sola plataforma para misiones aire-aire, aire-tierra y de reconocimiento, vigilancia e inteligencia. Las aeronaves de entrenamiento representan el nicho de mayor crecimiento, con una CAGR del 5,85% hasta 2031, ya que las fuerzas aéreas se apresuran a reponer las cadenas de formación de pilotos con simuladores interconectados digitalmente y activos de vuelo real.

El recuento de entregas del programa F-35 superó las 890 unidades en todo el mundo para 2025 y demuestra cómo una célula estándar reduce los gastos del ciclo de vida y facilita la interoperabilidad de coalición. Los programas de transporte, como el C-130J y el A400M, continúan renovando las flotas heredadas, aunque el crecimiento es más moderado porque muchas naciones completaron sus reemplazos en la última década. Las variantes especializadas de guerra electrónica y patrulla marítima forman una capa más pequeña pero indispensable que se mantiene estable gracias a presupuestos de recapitalización específicos. En conjunto, estas tendencias amplían la amplitud dentro del mercado de aeronaves militares de ala fija.

Por servicio del usuario final: las operaciones de la Fuerza Aérea lideran mientras las misiones conjuntas se aceleran

Los operadores de la Fuerza Aérea representaron el 41,93% del mercado de aeronaves militares de ala fija en 2025, debido a su función estatutaria en los dominios de superioridad aérea y ataque estratégico. Las unidades de Operaciones Conjuntas/Especiales exhiben la trayectoria más rápida con una CAGR del 5,54%, lo que refleja la expansión de las misiones de contraterrorismo y guerra irregular a nivel mundial.

El CV-22 Osprey, con más de 400 aeronaves en servicio, ejemplifica cómo las formaciones conjuntas dependen del transporte de ala fija especializado para la infiltración rápida. La Aviación Naval/del Cuerpo de Marines sostiene las adquisiciones a través de cubiertas de portaaviones y buques de asalto anfibio, con los aviones F-35B/C asegurando la defensa de la flota. El segmento de ala fija de la Aviación del Ejército incluye funciones de reconocimiento, vigilancia e inteligencia, evacuación médica y transporte ligero. Estas dinámicas ayudan a distribuir la demanda entre los participantes del mercado de aeronaves militares de ala fija y protegen a los proveedores de la dependencia excesiva de las cadenas de un único servicio.

Por tipo de propulsión: dominio del turbofán con potencial eléctrico emergente

Los motores turbofán impulsaron el 64,55% del tamaño del mercado de aeronaves militares de ala fija en 2025, valorados por sus relaciones empuje-peso que permiten el vuelo supersónico y el crucero sostenido a alta velocidad subsónica. Con apenas un 0,9% de participación en ingresos en la actualidad, se prevé que los sistemas híbridos y totalmente eléctricos crezcan a una CAGR del 4,62% hasta 2031, a medida que las fuerzas armadas pilotan conceptos de cero emisiones para aviones de entrenamiento y transporte ligero.

El motor F135 genera 43.000 libras de empuje con parámetros de diseño compatibles con tecnología furtiva, asegurando su primacía. Los turboélices, con el 34,79%, mantienen su relevancia en logística en campo accidentado y regímenes de entrenamiento básico debido a sus menores costos operativos. Los mandatos ambientales de la Agencia de Protección Ambiental de los Estados Unidos sobre ruido y emisiones impulsan la I+D en combustibles sostenibles y arquitecturas de motores eléctricos, garantizando la diversificación futura dentro del mercado de aeronaves militares de ala fija.

Análisis geográfico

América del Norte retuvo el 51,10% de la participación del mercado de aeronaves militares de ala fija en 2025, gracias al presupuesto de USD 842 mil millones del Departamento de Defensa (DoD) de los Estados Unidos y las adquisiciones en curso de F-35, B-21 y KC-46. El Proyecto de Capacidad de Caza Futuro de Canadá y las actualizaciones de aeronaves de vigilancia de México aportan volumen regional incremental. En conjunto, estos factores impulsan a la región hacia una CAGR proyectada del 3,92% entre 2026 y 2031, frente al ritmo anterior del 2,75%.

Asia-Pacífico es la arena de expansión más rápida con una CAGR del 6,12% hasta 2031. La hoja de ruta de cazas multicapa de Japón, el desarrollo del KF-21 de Corea del Sur por USD 8,8 mil millones y las mejoras en la defensa aérea integrada de Australia saturan el proceso de adquisición. El cálculo estratégico del teatro más amplio, enmarcado por la modernización de China, impulsa a los aliados a favorecer diseños occidentales que aseguran la interoperabilidad, reforzando el impulso de ingresos para el mercado de aeronaves militares de ala fija.

Europa representa aproximadamente el 20% del gasto actual y se mantendrá dinámica a medida que los estados de la OTAN persigan los objetivos del 2% del PIB. La compra de F-35A por parte de Alemania, la recapitalización multitipo de Polonia y el Sistema de Combate Aéreo Futuro franco-germano-español (FCAS) siembran la demanda a largo plazo. Oriente Medio y África añaden proyectos voluminosos pero significativos, ejemplificados por las competencias de cazas en Arabia Saudita y los Emiratos Árabes Unidos. El crecimiento latinoamericano es más estable, centrado en el reemplazo de aviones de entrenamiento y aeronaves de ataque ligero. Estos patrones regionales diversifican los grupos de ingresos dentro del mercado de aeronaves militares de ala fija, mitigando el riesgo cíclico vinculado a un único teatro de operaciones.

Panorama competitivo

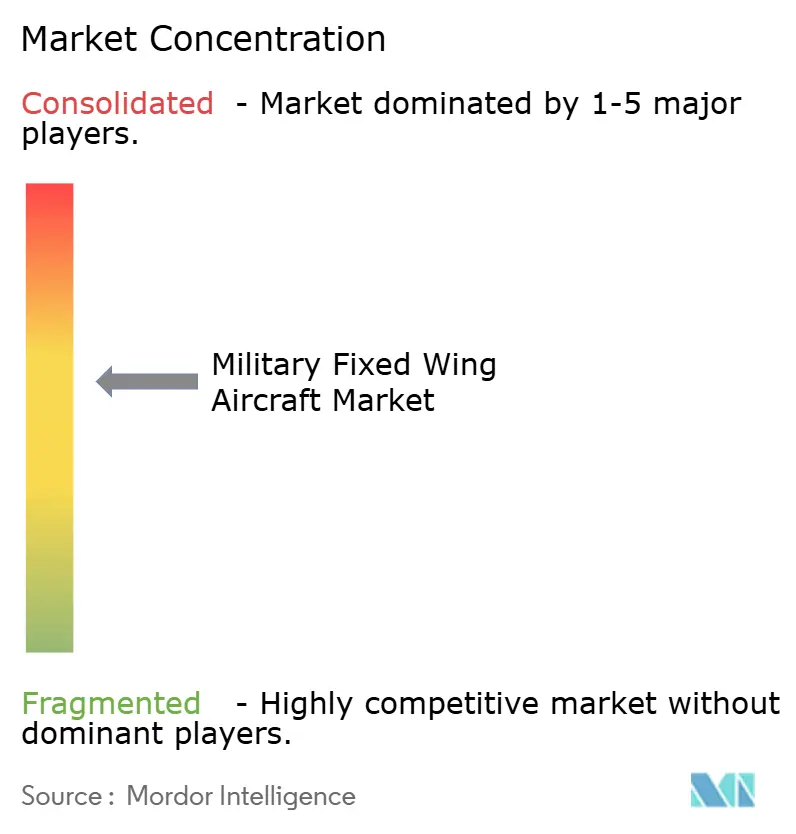

El mercado está moderadamente consolidado, con cinco contratistas líderes —Lockheed Martin Corporation, The Boeing Company, Airbus SE, Northrop Grumman Corporation y BAE Systems plc— que representan la mayoría de los ingresos, lo que confiere una concentración moderada en la industria de aeronaves militares de ala fija. La competencia sigue siendo intensa por las principales oportunidades de cazas, donde el F-35 se enfrenta al Eurofighter Typhoon, al Dassault Rafale y al Saab Gripen en licitaciones de varios miles de millones de dólares.

El trabajo en equipo estratégico es fundamental. La red industrial del F-35 abarca 18 estados asociados y distribuye la carga de trabajo entre más de 1.500 proveedores, diluyendo el riesgo político y de la cadena de suministro. El Sistema de Combate Aéreo Futuro de Europa adopta un modelo de desarrollo trinacional, mientras que los principales contratistas estadounidenses integran empresas de software de Silicon Valley para acelerar las actualizaciones de la Arquitectura Modular de Sistemas Abiertos (MOSA). Los nuevos participantes Korea Aerospace Industries Ltd., Turkish Aerospace Industries, Inc. e Hindustan Aeronautics Limited aprovechan los programas respaldados por el gobierno para obtener cuotas de exportación, elevando las apuestas competitivas dentro del mercado de aeronaves militares de ala fija.

Los focos de innovación se concentran en el trabajo en equipo autónomo, la propulsión eléctrica y los materiales avanzados. El MQ-28A Ghost Bat de The Boeing Company y el B-21 Raider de Northrop Grumman Corporation revelan cómo las empresas consolidadas traducen el conocimiento en tecnología furtiva y autonomía en nuevos programas franquicia. Airbus SE se asocia con Rolls-Royce en demostradores de motores preparados para hidrógeno, anticipándose a futuras regulaciones medioambientales. La intensa I+D sostenida, protegida por contratos de largo ciclo, sustenta barreras de entrada duraderas en el mercado de aeronaves militares de ala fija.

Líderes de la industria de aeronaves militares de ala fija

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: La Administración Sueca de Material de Defensa otorgó a Saab AB un contrato de adquisición para realizar estudios conceptuales sobre futuros sistemas de cazas. El acuerdo cubre iniciativas de investigación de 2025 a 2027 y está valorado en SEK 2.600 millones (USD 274 millones).

- Octubre de 2025: Hindustan Aeronautics Limited alcanzó un hito significativo con el vuelo inaugural del caza Tejas Mk1A en sus instalaciones de Nashik. La empresa fabricó y probó diez aviones Mk1A; sin embargo, la entrega formal a la Fuerza Aérea India sigue condicionada a la finalización exitosa de los ensayos de vuelo finales y los procedimientos de integración de armamento.

- Marzo de 2025: El Pentágono de los Estados Unidos adjudicó a The Boeing Company el contrato para desarrollar la aeronave de caza de Dominio Aéreo de Nueva Generación (NGAD). Este caza de sexta generación, designado F-47, reemplazará al F-22 Raptor existente en la flota de aeronaves de combate avanzadas de la Fuerza Aérea de los Estados Unidos.

Alcance del informe del mercado global de aeronaves militares de ala fija

| Aeronaves multifunción |

| Aeronaves de entrenamiento |

| Aeronaves de transporte |

| Otras aeronaves |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/del Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Turborreactor |

| Turboélice |

| Totalmente eléctrico/Híbrido-eléctrico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de aeronave | Aeronaves multifunción | ||

| Aeronaves de entrenamiento | |||

| Aeronaves de transporte | |||

| Otras aeronaves | |||

| Por servicio del usuario final | Fuerza Aérea | ||

| Aviación del Ejército | |||

| Aviación Naval/del Cuerpo de Marines | |||

| Operaciones Conjuntas/Especiales | |||

| Paramilitares y Guardia Costera | |||

| Por tipo de propulsión | Turborreactor | ||

| Turboélice | |||

| Totalmente eléctrico/Híbrido-eléctrico | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Definición de mercado

- Tipo de aeronave - En este estudio se incluyen todas las aeronaves militares utilizadas para diversas aplicaciones.

- Subtipo de aeronave - Para este estudio, se consideran todas las aeronaves militares de ala fija en función de su aplicación.

- Tipo de fuselaje - En este estudio se consideran aeronaves multifunción, de transporte, de entrenamiento, bombarderos, aeronaves de reconocimiento y otras aeronaves diversas.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que la aeronave está matriculada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de esa etapa; es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de carga | El factor de carga es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de capacidad de asientos disponible que ha sido ocupado por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asiento-Kilómetro Disponible (ASK) | Esta métrica se calcula multiplicando los asientos disponibles (AS) en un vuelo, definidos anteriormente, por la distancia volada. |

| Peso bruto | El peso totalmente cargado de una aeronave, también conocido como «peso al despegue», que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aéreo, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de aeronavegabilidad | Criterios de diseño y seguridad detallados y completos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios operativos a aeronaves, como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangares y estacionamiento. |

| Personas de Alto Patrimonio Neto (HNWI) | Las personas de alto patrimonio neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Personas de Patrimonio Neto Ultra Alto (UHNWI) | Las personas de patrimonio neto ultra alto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el control del tráfico aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también denominada Alianza Atlántica, es una alianza militar intergubernamental formada por 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza Polivalente de Ataque Conjunto (JSF) | El Caza Polivalente de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes en los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción de motor a reacción/turboélice, comúnmente derivada de diseños de aviones de entrenamiento avanzado, diseñada para el combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad real de vuelo y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO) que hace que una aeronave sea prácticamente invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los dictámenes de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre diferentes niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción