Tamaño y Participación del Mercado de Compuestos Reforzados con Fibra

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

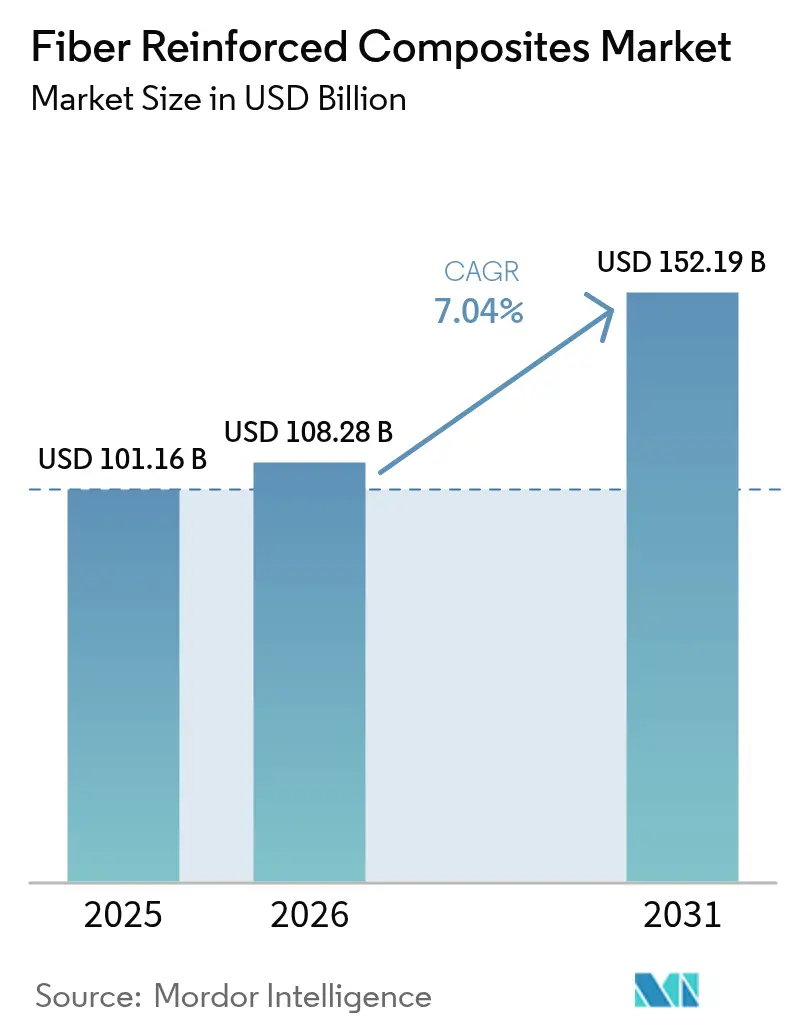

| Tamaño del Mercado (2026) | 108.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Reforzados con Fibra por Mordor Intelligence

El tamaño del mercado de compuestos reforzados con fibra fue valorado en USD 101,16 mil millones en 2025 y se estima que crecerá desde USD 108,28 mil millones en 2026 hasta alcanzar USD 152,19 mil millones en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). La demanda robusta proviene de programas de aviación que asignan más del 50% del peso estructural a compuestos, en particular las plataformas Boeing 787 y Airbus A350[1]Editores de CompositesWorld, "La aeroespacial impulsa un contenido compuesto del 50% en los nuevos programas," compositesworld.com. Los fabricantes de automóviles que buscan el cumplimiento de la Economía Promedio de Combustible Corporativo y las ganancias de autonomía de los vehículos eléctricos aceleran la adopción de laminados de carbono ligeros, mientras que el impulso del sector eólico hacia palas de 100 metros amplía aún más el mercado de compuestos reforzados con fibra[2]Registro Federal, "Estándares de Economía Promedio de Combustible Corporativo para los años modelo 2027-2032," federalregister.gov. La automatización de procesos profundiza la competitividad, con líneas de colocación automatizada de fibra que resuelven la escasez de mano de obra y los desafíos de consistencia. A nivel regional, Asia-Pacífico lidera gracias a la gran capacidad de fabricación de China, aunque las presiones de sobreoferta local persisten incluso mientras el incipiente ecosistema aeroespacial de India escala.

Conclusiones Clave del Informe

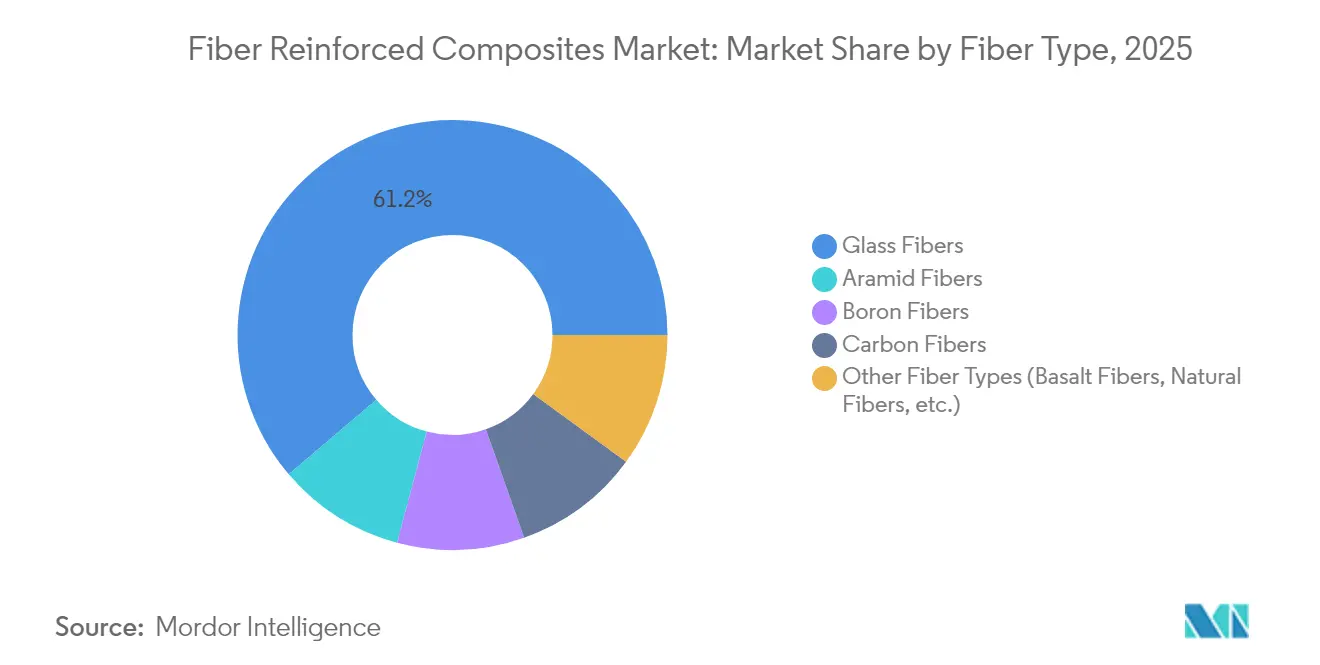

- Por tipo de fibra, las fibras de vidrio lideraron con una participación de ingresos del 61,22% en 2025; se prevé que las fibras de carbono se expandan a una CAGR del 7,86% hasta 2031.

- Por matriz, los sistemas poliméricos representaron el 69,78% de la participación del tamaño del mercado de compuestos reforzados con fibra en 2025, mientras que los compuestos de matriz metálica aumentarán a una CAGR del 7,31% hasta 2031.

- Por proceso de fabricación, los métodos de laminado manual mantuvieron el 25,64% de la participación del mercado de compuestos reforzados con fibra en 2025, mientras que se prevé que la colocación automatizada de fibra crezca a una CAGR del 7,92% hasta 2031.

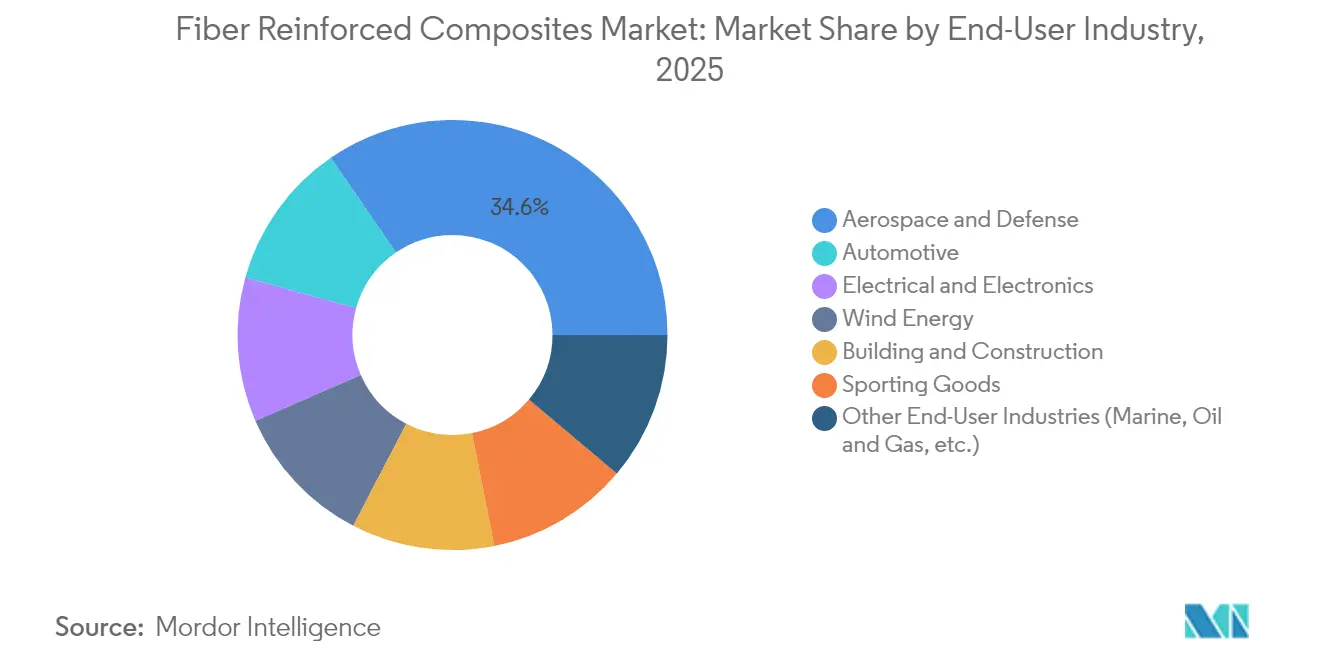

- Por industria de uso final, el sector aeroespacial y de defensa capturó el 34,58% de participación en 2025; las aplicaciones automotrices representan el crecimiento más rápido con una CAGR del 7,74% hasta 2031.

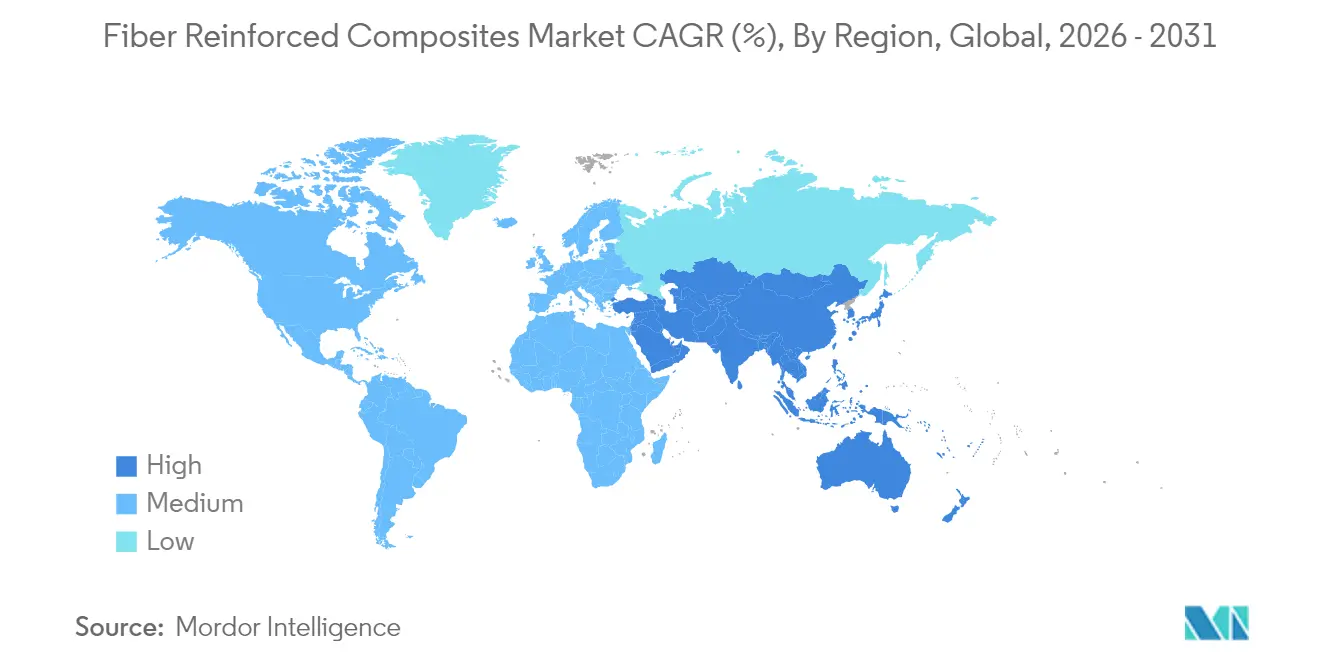

- Por geografía, Asia-Pacífico dominó con una participación del 40,46% en 2025 y está proyectada para crecer a una CAGR del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos Reforzados con Fibra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de compuestos aeroespaciales | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del tamaño de las palas de turbinas eólicas | +1.2% | Global, liderado por Europa y China | Largo plazo (≥ 4 años) |

| Mandatos de reducción de peso en el sector automotriz | +1.5% | Zonas regulatorias de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Rehabilitación de infraestructura con varilla de polímero reforzado con fibra | +0.8% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Líneas de cinta unidireccional termoplástica de laminado rápido | +0.9% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Materia prima de acrilonitrilo derivada de captura de carbono | +0.3% | Europa y América del Norte como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Compuestos Aeroespaciales

Los programas comerciales apuntan a un contenido compuesto del 50% para asegurar reducciones del consumo de combustible del 15–20%, y los diseños de vehículos eléctricos de despegue y aterrizaje vertical elevan aún más esa proporción. Los ingresos de Hexcel en aeroespacial comercial aumentaron un 21,3% en 2024 gracias a las tasas de producción de fuselajes de gran capacidad, aunque la escasez en la cadena de suministro modera las entregas a corto plazo. El esfuerzo HiCAM de la NASA tiene como objetivo multiplicar las tasas de producción de fuselajes de resina termoestable y termoplástica, lo que señala un aumento estructural de la demanda. La investigación y desarrollo paralela sobre tanques criogénicos totalmente compuestos para propulsión de hidrógeno líquido abre nuevos subsegmentos para el mercado de compuestos reforzados con fibra. En conjunto, estos cambios consolidan el sector aeroespacial como catalizador de crecimiento a mediano plazo.

Aumento del Tamaño de las Palas de Turbinas Eólicas

Las longitudes de las palas superan ahora los 100 metros, lo que exige largueros de carbono para mantener la rigidez sin penalizaciones de peso. El proyecto Big Adaptive Rotor de los Estados Unidos subraya esta trayectoria, mientras que las mezclas híbridas de fibras naturales y sintéticas mejoran la sostenibilidad del ciclo de vida. Las nuevas líneas de pultrusión de poliuretano-carbono de Dow logran una curación en línea del 90%, aumentando el rendimiento para laminados de gran tamaño. Se prevé que la capacidad global alcance los 981 GW para 2030, aunque el reciclaje de palas al final de su vida útil sigue sin resolverse, lo que invita a la innovación en economía circular.

Mandatos de Reducción de Peso en el Sector Automotriz

Las normas de la Agencia de Protección Ambiental para los años modelo 2027-2032 y los objetivos paralelos de Economía Promedio de Combustible Corporativo obligan a ganancias de eficiencia anuales del 2%, haciendo que los compuestos de carbono sean parte integral de las plataformas de vehículos eléctricos de batería. La adopción de la colocación automatizada de fibra ha reducido los tiempos de ciclo y ha permitido a General Motors reducir la masa de las estructuras de carrocería en blanco. El refuerzo compuesto en C del Ford Bronco Raptor 2022 validó los beneficios de resistencia a impactos y rigidez bajo condiciones de uso todoterreno. Las carcasas de baterías aprovechan ahora la resistencia al peso y a la propagación térmica de los compuestos, ampliando aún más el mercado de compuestos reforzados con fibra.

Rehabilitación de Infraestructura con Varilla de Polímero Reforzado con Fibra

La varilla de polímero reforzado con fibra de carbono libre de corrosión supera al acero con una cuarta parte del peso, lo que se traduce en recubrimientos más delgados y mayor vida útil de los puentes. Valley Metro documentó un ahorro total del 23% y una reducción de 110 días en el cronograma en su extensión de tren ligero utilizando refuerzo de polímero reforzado con fibra en asce.org. El cemento autosensible mejorado con fibras de carbono ofrece factores de calibración cercanos a 40, lo que permite el monitoreo integrado de la salud estructural. Los reguladores de transporte en América del Norte y Asia-Pacífico están incorporando especificaciones de barras de polímero reforzado con fibra de vidrio, sosteniendo la demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de materias primas y procesamiento | -1.40% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Dificultades en el Reciclaje | -0.80% | Presión regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Defectos de rendimiento debido a la absorción de agua y baja resistencia al fuego | -0.60% | Global, crítico en aplicaciones marinas y aeroespaciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Materias Primas y Procesamiento

La carbonización intensiva en energía genera elevados costos de insumos, aunque los precursores a base de lignina de la Universidad de Mánchester sugieren un potencial de ahorro de 3 a 5 veces. Los sistemas tradicionales de colocación automatizada de fibra tienen un precio de lista de USD 3 a 6 millones, pero los modelos de arrendamiento modular reducen la barrera de entrada. La caída del 35,2% en las ventas de unidades de fibra de SGL Carbon muestra la sensibilidad a la volatilidad de los precios de las materias primas. La fibra de carbono reciclada, que requiere mucha menos energía, puede aliviar parte de la presión mientras preserva las propiedades mecánicas.

Dificultades en el Reciclaje

Las turbinas y aeronaves al final de su vida útil podrían generar 840.300 toneladas de residuos de polímero reforzado con fibra de carbono anualmente para 2050, frente a una capacidad de reciclaje actual inferior a 100.000 toneladas. Los métodos de acetólisis despolimerizan matrices de epoxi-amina a temperatura ambiente, recuperando completamente la calidad de la fibra. La pirólisis en aire ambiente mantiene el 73,3% de la resistencia a la tracción tras un tratamiento a 500 °C, lo que hace factible la adopción industrial. Las directivas de la Unión Europea impulsan a los fabricantes de equipos originales hacia dichas soluciones, promoviendo asociaciones como la red de recuperación de fibra de carbono de Boeing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Carbono Impulsa la Innovación a Pesar del Dominio del Vidrio

En 2025, las fibras de vidrio dominaron el mercado con una participación del 61,22%, impulsadas por eficiencias de costos y sólidas cadenas de suministro en los sectores de la construcción, automotriz y energía eólica. Si bien mantienen una participación menor, se proyecta que las fibras de carbono crezcan a una CAGR del 7,86% hasta 2031, respaldadas por la creciente demanda en las industrias aeroespacial y automotriz de alto rendimiento. Las fibras de aramida, conocidas por su resistencia al impacto y estabilidad térmica, se utilizan principalmente en equipos de protección y componentes aeroespaciales. A pesar de sus mayores costos, las fibras de boro se utilizan en aplicaciones aeroespaciales especializadas. La adopción de fibras naturales está aumentando a través de compuestos híbridos que combinan fibras sintéticas y naturales, ofreciendo beneficios ambientales mientras mantienen el rendimiento. Por ejemplo, las fibras de bambú y sisal se utilizan en palas de turbinas eólicas.

Los avances en fabricación están transformando la economía de producción de fibras. El proyecto CARBOWAVE ha introducido la producción de fibra de carbono asistida por microondas, reduciendo el consumo de energía hasta en un 70%, lo que podría alterar las estructuras de costos y los impactos ambientales. Arabia Saudita ha establecido la primera instalación a escala industrial para la producción de fibra de carbono enriquecida con grafeno, dirigida a aplicaciones aeroespaciales, automotrices y de construcción, con ingresos proyectados que superan los USD 1.600 millones para 2030. Las fibras de basalto están emergiendo como una alternativa sostenible, ofreciendo propiedades mecánicas superiores y resistencia ambiental en comparación con los compuestos de fibra natural. Además, sus ventajas de costo sobre las fibras de carbono las hacen adecuadas para aplicaciones eólicas en alta mar que requieren durabilidad en entornos adversos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Matriz: El Dominio Polimérico Enfrenta el Desafío de los Materiales Avanzados

En 2025, los sistemas poliméricos representaron el 69,78% de los ingresos, mientras que se proyecta que las opciones de matriz metálica alcancen una CAGR del 7,31%, destacando su importancia sostenida en el mercado de compuestos reforzados con fibra, particularmente para aplicaciones de gestión térmica aeroespacial. Los compuestos de matriz cerámica desarrollados por GE mejoran las temperaturas de operación de los motores a reacción, mejorando la eficiencia del combustible hasta en un 20%. Además, los materiales carbono-carbono son fundamentales para componentes expuestos a la reentrada hipersónica y reactores de fusión, donde la resistencia a 2.000 °C es esencial.

Los termoplásticos de ciclo rápido, como el policarbonato, el PEKK y el PEEK, están ganando terreno debido a su reciclabilidad y capacidad para el moldeo por prensa en un minuto. Covestro ha introducido paneles de policarbonato de fibra continua dirigidos al sector de la electrónica de consumo. Además, el Laboratorio Nacional de Energías Renovables ha demostrado un epoxi de base biológica que reduce las emisiones de gases de efecto invernadero en un 40% en comparación con las resinas de base petroquímica, manteniendo la eficiencia de los costos de producción. Mitsubishi Chemical también ha desarrollado un compuesto cerámico capaz de soportar temperaturas de 1.500 °C, cumpliendo las especificaciones de la Agencia de Exploración Aeroespacial de Japón para vehículos de lanzamiento y creando nuevas oportunidades de ingresos en los sectores de defensa y espacio.

Por Proceso de Fabricación: La Automatización Transforma los Métodos Tradicionales

En 2025, el laminado manual mantuvo una participación de mercado del 25,64%, mientras que la colocación automatizada de fibra experimentó un crecimiento significativo, registrando una impresionante CAGR del 7,92%. Esta tendencia destaca el creciente enfoque en la productividad laboral dentro del mercado de compuestos reforzados con fibra. Engel y Fill han desarrollado con éxito celdas de cinta termoplástica, logrando tiempos de ciclo de un minuto en 30 cintas e incorporando validación de calidad basada en cámara. Mientras tanto, las líneas de pultrusión que utilizan sistemas de resina de poliuretano han logrado una notable tasa de curación en línea del 90%, mejorando significativamente la producción para los largueros de palas eólicas.

La fabricación aditiva está transformando la industria al integrar la deposición continua de fibra con la curación in situ de resinas termoestables. Este avance no solo reduce el desperdicio de material, sino que también amplía las posibilidades de diseño. En un desarrollo significativo, el proceso de alimentación capilar de la Universidad de Delaware obtuvo financiamiento de la NASA para avanzar en aplicaciones de escudos térmicos en naves espaciales. Además, las líneas de inyección-compresión, que combinan la plataforma de Compuestos Digitales de SABIC con la automatización de Airborne, están escalando las aplicaciones de compuestos en computadoras portátiles y molduras de vehículos. Por otro lado, el bobinado de filamento robótico de Cygnet Texkimp apoya eficazmente estructuras de 10 metros en ángulos de laminado pronunciados, permitiendo avances en programas de almacenamiento de hidrógeno y mástiles de yates.

Por Industria de Uso Final: El Liderazgo Aeroespacial se Encuentra con el Crecimiento Automotriz

El sector aeroespacial y de defensa representó el 34,58% de la facturación de 2025 y sigue siendo la vanguardia técnica, aunque los volúmenes automotrices crecerán más rápido con una CAGR del 7,74%, impulsados por plataformas de vehículos eléctricos de batería que requieren estrategias agresivas de compensación de masa. Las compras en energía eólica se moderaron en 2024 debido a cuellos de botella logísticos, pero el giro a largo plazo hacia turbinas offshore de 15 MW garantiza una demanda estable de suministro de largueros de carbono.

En infraestructura civil, la varilla de polímero reforzado con fibra y el encofrado permanente mejoran la durabilidad de los puentes, respaldados por autoridades de transporte que aprueban el refuerzo no corrosivo. La miniaturización de la electrónica se beneficia de laminados de alta resistencia dieléctrica, y el equipamiento deportivo sigue siendo un nicho estable para fibras premium. TPI Composites superó el hito de las 100.000 palas, aplicando curaciones de aprendizaje automático que acortan los tiempos de ciclo en un 25%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 40,46% de las ventas de 2025 y está proyectada para registrar una CAGR del 8,16%, asegurando que el mercado de compuestos reforzados con fibra permanezca anclado en la región. El Centro de Investigación de Hexcel en China invirtió USD 33,8 millones en Changshu para ampliar la producción en serie de piezas termoestables y termoplásticas, mientras que Kineco Exel de India ahora suministra planchas de carbono pultruidas a Vestas desde su planta en Goa. Swancor de Taiwán ha localizado el suministro de placas de resina para proyectos offshore, profundizando la cadena de valor regional.

América del Norte aprovecha una base aeroespacial consolidada y la regulación de economía de combustible para mantener la demanda. GKN Aerospace duplicó la capacidad de ensamblaje en Chihuahua, México, añadiendo 200 empleos para atender los programas de Gulfstream y HondaJet. Safran amplió la capacidad del motor LEAP en Querétaro, subrayando el ascenso de México como nodo de fabricación de compuestos. Investigadores del Instituto Tecnológico de Massachusetts desarrollaron el "nanopespunte" con nanotubos de carbono, elevando el corte interlaminar en un 62% y apuntando a mayores ganancias de reducción de peso. Europa lidera los mandatos de reciclaje y la innovación en materiales de bajo carbono. El proyecto FRAMES de Clean Sky 2 validó el calentamiento por lámpara de xenón para colocación automatizada de fibra en revestimientos de alas de PEEK y PEKK, mientras que Strata y Solvay abrieron la primera planta de preimpregnado de la región de Oriente Medio y Norte de África para piezas del Boeing 777X en Al Ain, Emiratos Árabes Unidos. La facturación de compuestos de Brasil creció un 5,6% hasta USD 560 millones en 2024, apuntando al potencial de crecimiento latente en América del Sur.

Panorama Competitivo

El mercado de compuestos reforzados con fibra está moderadamente fragmentado. Toray Industries, Hexcel, Owens Corning y Mitsubishi Chemical Group lideran en escala e integración vertical, pero los participantes de nivel medio aprovechan la automatización o los nichos de sostenibilidad para diferenciarse. Hexcel registró un aumento del 21,3% en ventas en aeroespacial comercial, reflejando la recuperación de volumen en medio de cuellos de botella en la cadena de suministro. Owens Corning desinvirtió su unidad de refuerzo de vidrio a Praana Group por USD 755 millones para agudizar su enfoque en productos de construcción, señalando una realineación continua de la cartera.

Los disruptores basados en tecnología atraen capital: Boston Materials aseguró USD 13,5 millones para su arquitectura de Fibra en Eje Z, con el brazo de capital de riesgo de Mitsubishi Chemical uniéndose a la ronda. Las líneas de fibra enriquecida con grafeno de Arabia Saudita ilustran la diversificación soberana hacia materiales avanzados, con el objetivo de capturar carcasas de electrónica y carcasas de baterías para vehículos eléctricos. Las inversiones en automatización siguen siendo generalizadas, ya que los fabricantes de equipos originales convergen en colocación automatizada de fibra, moldeo por transferencia de resina de alta velocidad y líneas de Compuestos Digitales para garantizar la repetibilidad y la paridad de costos con los estampados de aluminio.

Líderes de la Industria de Compuestos Reforzados con Fibra

TORAY INDUSTRIES, INC

Hexcel Corporation

Solvay

SGL Carbon

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Owens Corning finalizó la venta de su negocio de refuerzos de fibra de vidrio a Praana Group por USD 755 millones. Al mismo tiempo, Praana Group tiene como objetivo mejorar las eficiencias operativas dentro del sector de la fibra de vidrio, aprovechando la creciente demanda global de energía limpia.

- Septiembre de 2024: Hexcel Corporation presentó su nueva tela de refuerzo tejido HexForce 1K. Esta tela ligera, desarrollada utilizando la fibra de carbono HexTow AS4C 1K patentada de Hexcel, facilita la producción de materiales compuestos de alta resistencia y bajo peso. La tela HexForce 1K está diseñada para diversas aplicaciones industriales, incluidos ejes de golf, palos de hockey y componentes automotrices.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de compuestos reforzados con fibra como el valor total del carbono, vidrio, aramida, basalto y otras fibras combinadas con matrices de polímero, metal o cerámica que se fabrican en piezas intermedias o terminadas para usos aeroespaciales, automotrices, de energía eólica, construcción, eléctricos, deportivos y otros usos industriales.

Exclusión del alcance: los kits de reparación únicos, los sistemas de resina pura y el material compuesto reciclado comercializado como residuo quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Fibra

- Fibras de Carbono

- Fibras de Vidrio

- Fibras de Aramida

- Fibras de Boro

- Otros Tipos de Fibra (Fibras de Basalto, Fibras Naturales, etc.)

- Por Matriz

- Compuestos de Matriz Polimérica

- Compuestos de Matriz Metálica

- Compuestos Cerámicos

- Compuestos Carbono-Carbono

- Compuestos Híbridos

- Por Proceso de Fabricación

- Laminado Manual (Manual/por Proyección)

- Bobinado de Filamento

- Pultrusión

- Moldeo por Transferencia de Resina

- Colocación Automatizada de Fibra y Tendido de Cinta

- Moldeo por Compresión e Inyección

- Impresión 3D / Fabricación Aditiva

- Por Industria de Uso Final

- Aeroespacial y Defensa

- Automotriz

- Energía Eólica

- Construcción y Edificación

- Eléctrico y Electrónico

- Artículos Deportivos

- Otras Industrias de Uso Final (Marina, Petróleo y Gas, etc.)

- Por Geografía (Valor)

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la Asociación de Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Sudáfrica

- Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a gerentes de planta, responsables de adquisiciones, científicos de materiales y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones validan las tasas de utilización, las realizaciones de precios y los obstáculos para la adopción, cubriendo las brechas que las estadísticas publicadas por sí solas no pueden cerrar.

Investigación documental

Comenzamos con datos públicos de organismos de primer nivel como la American Composites Manufacturers Association, Eurostat, el US Geological Survey y la Oficina Nacional de Estadísticas de China, que nos ayudan a enmarcar la producción, el comercio y la demanda de uso final. Los conjuntos de datos específicos de la industria de WSTS para electrónica, el Global Cement Directory para paneles de construcción y Asia Metal para la fijación de precios de precursores de fibra alimentan nuestros supuestos de referencia. Los informes 10-K de las empresas, las presentaciones para inversores, las solicitudes de patentes a través de Questel y la prensa seleccionada en Dow Jones Factiva proporcionan tendencias de costos, planes de expansión y señales de difusión tecnológica. Esta lista es ilustrativa; se consultaron muchas fuentes adicionales para completar y verificar los datos secundarios.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio proporciona el primer valor de mercado estimado, que posteriormente se somete a pruebas de estrés con acumulaciones selectivas de proveedores y verificaciones de precio de venta promedio × volumen. Los indicadores clave que guían el modelo incluyen las tasas de construcción de aeronaves, la penetración de compuestos en vehículos ligeros, la longitud promedio de las palas en turbinas terrestres, los diferenciales de costo resina-fibra y las adiciones regionales de superficie de construcción. Los pronósticos se basan en una regresión multivariante que vincula esos factores con la demanda histórica, con entradas de escenarios refinadas mediante consenso de expertos. Donde las estimaciones ascendentes no cubren usos finales menores, realizamos ajustes indexando frente a patrones de gasto en materiales adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza, revisión por pares y aprobación de nivel superior. Actualizamos cada año y activamos actualizaciones intermedias cuando se producen grandes adiciones de capacidad, cambios regulatorios o perturbaciones de precios, de modo que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de compuestos reforzados con fibra de Mordor es confiable

Las cifras publicadas suelen divergir porque los estudios seleccionan diferentes conjuntos de fibras, tratan la materia prima reciclada de manera inconsistente y convierten las divisas en fechas distintas.

Los principales factores de brecha incluyen que algunos editores limitan el alcance a matrices de polímero, otros aplican un crecimiento uniforme del ASP sin matices por segmento, o adoptan ciclos de actualización plurianuales que se retrasan respecto a los nuevos calendarios de construcción aeroespacial. El modelo de Mordor aplica tipos de cambio actuales, mantiene las matrices de metal y cerámica dentro del alcance y actualiza los datos de los factores trimestralmente antes de la publicación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 101.16 B (2025) | Mordor Intelligence | - |

| USD 105.22 B (2025) | Global Consultancy A | Excluye matrices de metal y cerámica, base de divisas desactualizada |

| USD 110.75 B (2024) | Industry Association B | Infla las cifras al contabilizar kits de reparación y material reciclado |

| USD 60.36 B (2024) | Trade Journal C | Se centra únicamente en termoplásticos, cobertura geográfica limitada |

Las publicaciones externas sitúan el mercado de 2024-2025 en un rango de entre USD 60 mil millones y USD 111 mil millones, lo que subraya cómo el alcance y la cadencia de actualización determinan los resultados. En conjunto, la comparación muestra que la selección disciplinada de variables y la actualización oportuna de Mordor crean una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Compuestos Reforzados con Fibra?

El Mercado de Compuestos Reforzados con Fibra está valorado en USD 108,28 mil millones en 2026 y se proyecta que aumente a USD 152,19 mil millones para 2031.

¿Qué región lidera el mercado de compuestos reforzados con fibra?

Asia-Pacífico mantuvo una participación del 40,46% en 2025 y avanza a una CAGR del 8,16% hasta 2031.

¿Qué sector de uso final genera la mayor demanda?

Las aplicaciones aeroespaciales y de defensa lideraron con una participación de ingresos del 34,58% en 2025, debido al alto contenido de compuestos en los nuevos programas de aeronaves.

¿Qué restricción importante podría frenar el crecimiento del mercado?

Los altos costos de materias primas y procesamiento reducen actualmente el pronóstico de CAGR en 1,40 puntos porcentuales, a pesar de las iniciativas continuas de reducción de costos.

¿Cómo se reciclan los compuestos?

Las técnicas emergentes de despolimerización química y pirólisis optimizada ahora recuperan hasta el 93,5% del módulo de la fibra, aunque la capacidad global de reciclaje aún está por detrás de los volúmenes de residuos proyectados.

Última actualización de la página el: