Tamaño y Participación del Mercado de Compuestos de Termoplástico Reforzado con Fibra de Carbono (CFRTP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

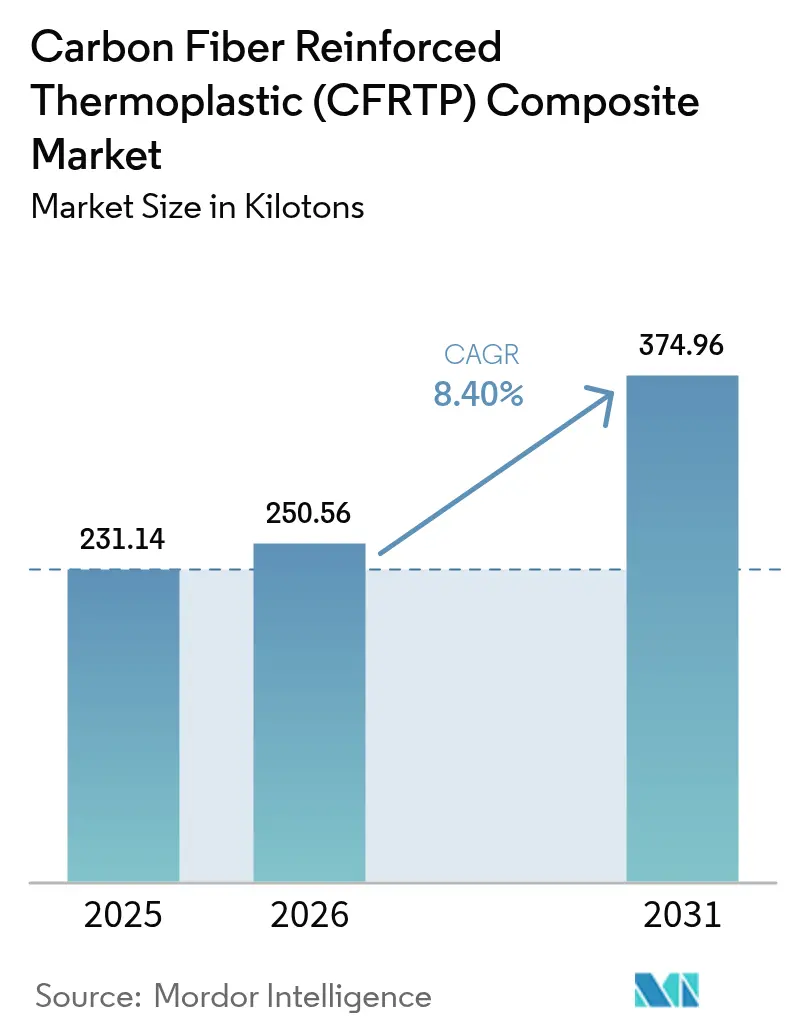

| Volumen del Mercado (2026) | 250.56 kilotones |

| Volumen del Mercado (2031) | 374.96 kilotones |

| Tasa de crecimiento (2026 - 2031) | 8.40% CAGR |

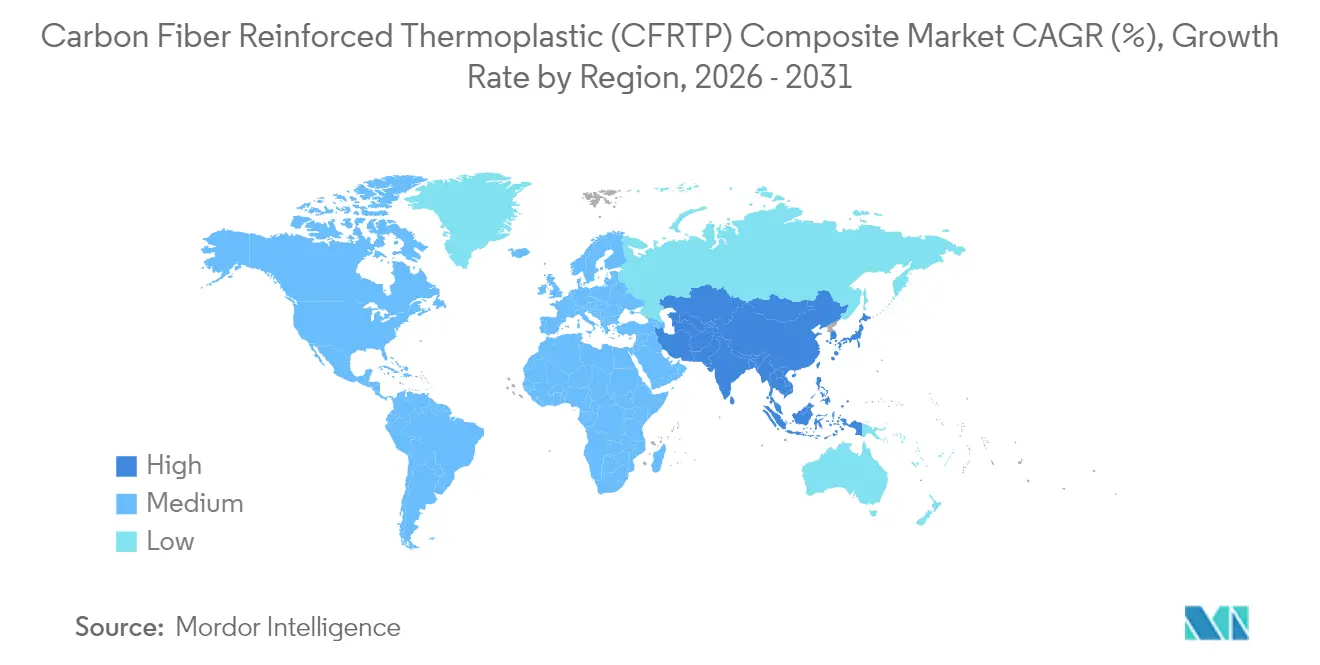

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

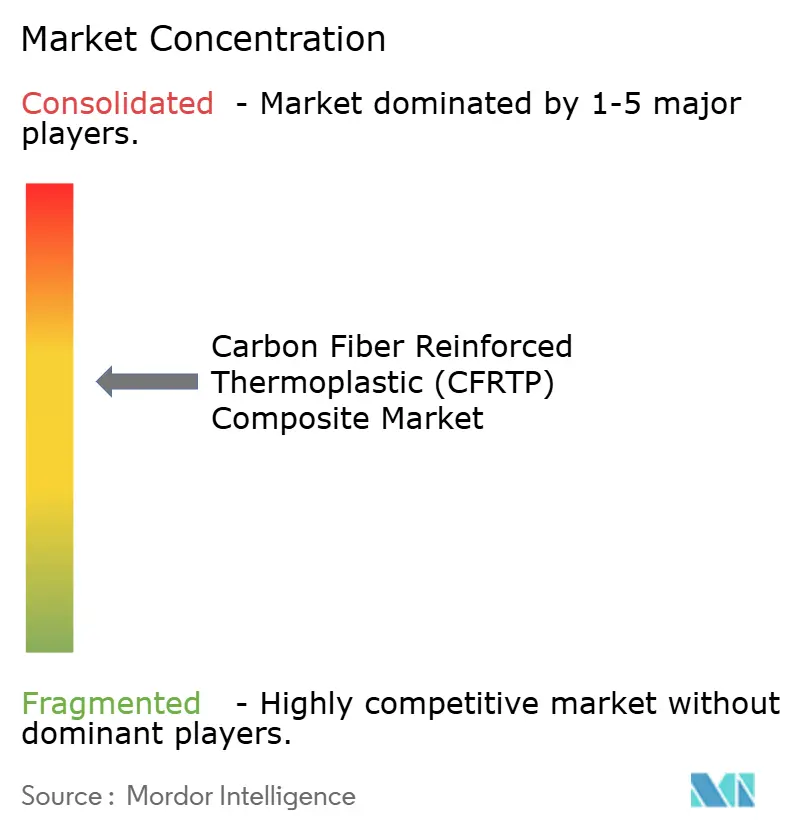

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Termoplástico Reforzado con Fibra de Carbono (CFRTP) por Mordor Intelligence

El tamaño del mercado de Compuestos de Termoplástico Reforzado con Fibra de Carbono en 2026 se estima en 250,56 kilotones, creciendo desde el valor de 2025 de 231,14 kilotones con proyecciones para 2031 que muestran 374,96 kilotones, creciendo a una CAGR del 8,40% durante 2026-2031. El sólido crecimiento refleja la capacidad del material para combinar relaciones resistencia-peso de grado aeroespacial con plena reciclabilidad, alineándose con los objetivos de descarbonización en los sectores del transporte, la energía y la construcción. El aumento de la producción de vehículos eléctricos, la recuperación de las tasas de construcción de aeronaves comerciales y los programas de almacenamiento de hidrógeno en rápida evolución constituyen los pilares fundamentales de la demanda. Al mismo tiempo, los avances en la producción de fibra energéticamente eficiente y la fabricación aditiva reducen las barreras de entrada, mientras que los mandatos regionales de reciclaje abren nuevas fuentes de ingresos para los proveedores. La intensidad competitiva se incrementa a medida que los actores integrados establecidos defienden su cuota frente a la expansión de capacidad regional y los recicladores especializados.

Conclusiones Clave del Informe

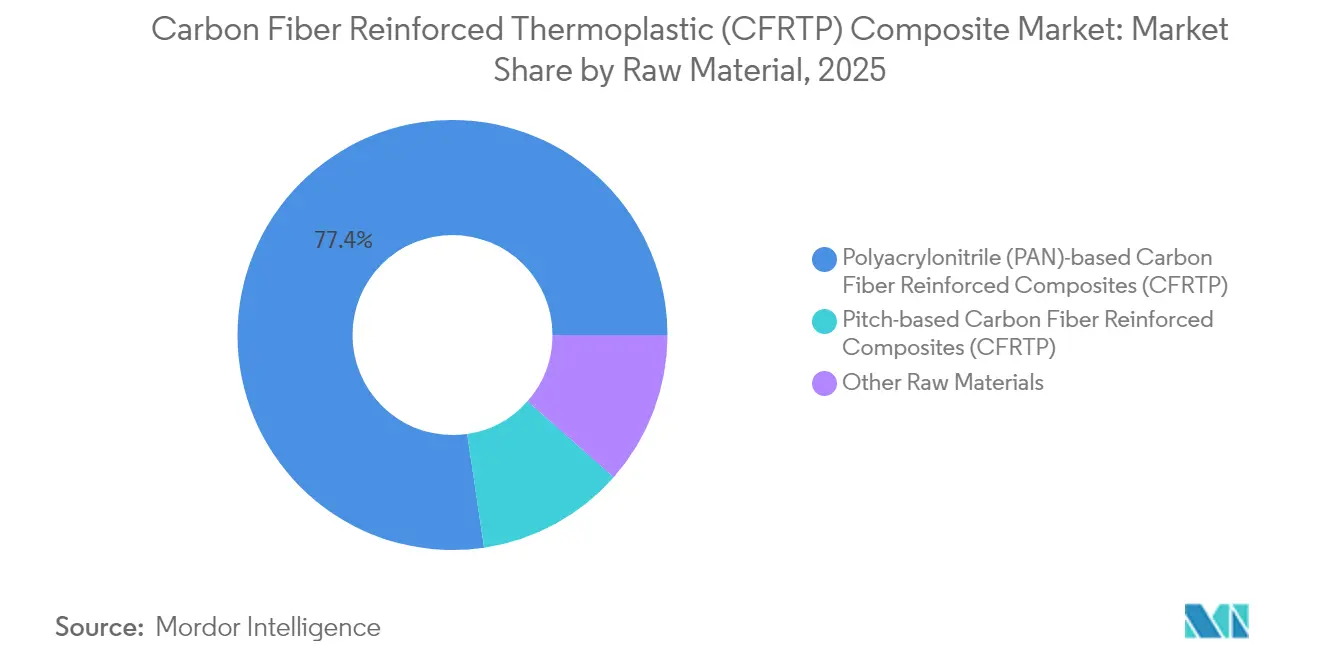

- Por materia prima, los grados de base PAN lideraron con una participación de ingresos del 77,35% en 2025, mientras que el segmento de Otras Materias Primas avanza a una CAGR del 9,42% hasta 2031.

- Por resina, PEEK capturó el 34,25% de la participación del mercado de compuestos de termoplástico reforzado con fibra de carbono en 2025 y es también la resina de mayor crecimiento con una CAGR del 9,61% hasta 2031.

- Por proceso de fabricación, el moldeo por compresión y estampado representó el 39,05% del volumen de 2025, mientras que la fabricación aditiva registra la CAGR proyectada más alta del 9,46% hasta 2031.

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 41,68% de la participación del tamaño del mercado de compuestos de termoplástico reforzado con fibra de carbono en 2025 y avanza a una CAGR del 9,23% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 35,78% en 2025, y Asia-Pacífico es la región de expansión más rápida con una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos de Termoplástico Reforzado con Fibra de Carbono (CFRTP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de estructuras ligeras para vehículos eléctricos | +2.1% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de los incrementos en la producción de aeronaves comerciales | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictos mandatos globales de emisiones y reciclabilidad | +1.5% | Global, con la UE liderando el marco regulatorio | Largo plazo (≥ 4 años) |

| Uso creciente en el sector de la construcción | +1.2% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida expansión de los programas de recipientes a presión de hidrógeno | +1.9% | Global, con ganancias tempranas en Japón, Alemania y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Estructuras Ligeras para Vehículos Eléctricos

Los fabricantes de automóviles incrementan el uso de termoplásticos de fibra de carbono en carcasas de baterías, paneles de carrocería y miembros de chasis para ampliar la autonomía de conducción y reducir el tiempo de carga. El comportamiento de fusión reversible del material favorece el reciclaje al final de su vida útil, satisfaciendo las normas de economía circular que actualmente se desarrollan en China y la Unión Europea. Los operadores de flotas se benefician de una reparación más sencilla, ya que las piezas dañadas pueden recalentarse y reformarse en lugar de reemplazarse. La aplicación de compuestos de fibra de carbono por parte de Tesla en su robot humanoide subraya la versatilidad más allá de los vehículos, lo que sugiere una expansión hacia múltiples plataformas de movilidad. China consumió 69.000 toneladas métricas de fibra de carbono en 2024, evidencia de una base de demanda asiática en profundización.

Aceleración de los Incrementos en la Producción de Aeronaves Comerciales

Los fabricantes de equipos originales de células de aeronaves están reconstruyendo cadenas de suministro para cumplir con los objetivos de mayor producción del 737 MAX y el 787 Dreamliner, manteniendo la demanda de compuestos para estructuras secundarias que reducen el consumo de combustible. Hexcel reafirmó su inversión en soluciones termoplásticas ligeras en su informe de resultados del primer trimestre de 2025, a pesar de menores ventas totales. El avance hacia aeronaves más eléctricas fomenta la adopción de termoplásticos porque la matriz aísla el cableado e integra calefactores anticongelantes. Las iniciativas europeas en el marco del Centro de Investigación de Compuestos Termoplásticos (TPRC) aceleran la certificación de piezas de gran volumen, acortando los plazos de diseño a vuelo. La superior resistencia a la fatiga frente a los metales alarga los intervalos de servicio, una ventaja muy valorada por las aerolíneas tras las disrupciones provocadas por la COVID-19.

Estrictos Mandatos Globales de Emisiones y Reciclabilidad

Los reguladores vinculan las emisiones del ciclo de vida a la elección de materiales, impulsando a los fabricantes de equipos originales hacia termoplásticos reciclables. La UE debate una prohibición de los compuestos de carbono no reciclables en vehículos a partir de 2029, orientando la I+D hacia flujos de fibra recuperables mecánicamente. Los innovadores de procesos recuperan fibras que retienen el 93,6% de la resistencia a la tracción, abriendo mercados secundarios en artículos deportivos y electrónica. El Departamento de Energía de los Estados Unidos incluye los compuestos de termoplástico reforzado con fibra de carbono como críticos para los objetivos de eficiencia energética, desbloqueando financiación federal para plantas piloto[1]Departamento de Energía de los Estados Unidos, "Hoja de Ruta de Materiales para Entornos Severos," energy.gov. Fairmat y empresas emergentes similares exportan chips reciclados que sustituyen al material virgen en usos no críticos para la seguridad, reduciendo el costo y la huella de carbono.

Rápida Expansión de los Programas de Recipientes a Presión de Hidrógeno

Los tanques de Tipo 3, 4 y 5 requieren una resistencia a la rotura superior a 700 bar, un ámbito en el que los compuestos termoplásticos destacan por su superior rendimiento a la fatiga. Toray prevé un crecimiento anual del 42% en la demanda de tanques de hidrógeno a medida que los proyectos de movilidad y estacionarios salen del laboratorio y entran en la fase de escalado. Infinite Composites colabora con el Laboratorio Nacional de Oak Ridge para diseñar revestimientos termoplásticos reparables en campo que prolongan la vida útil de los recipientes. Los responsables políticos alemanes y japoneses subvencionan corredores de repostaje, catalizando la demanda temprana para los proveedores de tanques certificados. La reformabilidad permite a los operadores reducir el tiempo de inactividad recalificando los recipientes in situ en lugar de proceder a su sustitución completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial y costo de fabricación | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Capacidad limitada de prensas de termoformado a gran escala | -0.8% | Global, concentrado en centros de fabricación establecidos | Mediano plazo (2-4 años) |

| Riesgo de instrumentalización de la cadena de suministro en el sector aeroespacial | -0.6% | Global, con foco en las tensiones comerciales entre Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Costo de Fabricación

Los autoclaves, las prensas de compresión y las celdas de colocación automatizada de fibra pueden superar los 30 millones de USD por línea, lo que limita la entrada y ralentiza la adopción en segmentos sensibles al precio. SGL Carbon reportó una caída de ventas del 35,2% en su unidad de Fibras de Carbono en 2024, citando fluctuaciones de demanda que dejan activos de alto costo fijo infrautilizados. El calentamiento por plasma y microondas demostrado en la Universidad de Limerick reduce la energía hasta un 70%, aunque la disponibilidad comercial sigue siendo varios años lejana. La fibra en bruto sigue siendo más costosa que el aluminio o el acero, manteniendo los compuestos fuera de los vehículos de gama económica. La economía mejora solo cuando los volúmenes amortizan las herramientas, por lo que los fabricantes de equipos originales dudan hasta que la demanda aguas abajo esté asegurada.

Capacidad Limitada de Prensas de Termoformado a Gran Escala

Las prensas que operan por encima de 300 °C y 100 bar son escasas, lo que genera cuellos de botella en los plazos de entrega para grandes paneles de carrocería de automóviles y paneles de fuselaje de aeronaves. Las líneas de preformas automatizadas de Hexcel acortan el tiempo de ciclo, pero no pueden satisfacer por sí solas el creciente volumen. Albany International adquirió CirComp para obtener experiencia especializada en moldeo termoplástico, lo que señala la necesidad de la industria de asegurar la infraestructura de prensas. Las nuevas instalaciones pueden tardar 18 meses desde el pedido hasta la puesta en marcha, lo que complica los calendarios de incremento de producción de los fabricantes de equipos originales. Sin una implantación más amplia, la adopción de termoplásticos en programas de alto volumen podría quedar por detrás de las proyecciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio de la Base PAN Enfrenta la Disrupción del Reciclaje

Los grados de base PAN aportaron el 77,35% del volumen de 2025, lo que subraya sus líneas de producción consolidadas y su trayectoria en el sector aeroespacial. El alto módulo de tracción permite a los diseñadores reducir el peso estructural cumpliendo al mismo tiempo los márgenes de seguridad. El tamaño del mercado de compuestos de termoplástico reforzado con fibra de carbono para los grados de base PAN se proyecta que se expanda a una CAGR estable del 7,76% a medida que los actores establecidos modernizan las líneas continuas para aumentar el rendimiento. Los ciclos de recalentamiento rentables mejoran las tasas de desperdicio, mejorando la economía de las plantas.

Otras Materias Primas, incluida la fibra reciclada, registran una CAGR del 9,42%, la más alta dentro de las materias primas, a medida que los usuarios finales adoptan objetivos de adquisición circular. La fibra reciclada ahora retiene el 93,6% de la resistencia a la tracción de la fibra virgen, ampliando su idoneidad para rutas de carga secundarias. El acrilonitrilo de origen biológico en estudio por parte de Syensqo y Trillium señala un giro a largo plazo hacia materias primas más ecológicas. Los grados de base pitch de nicho sirven para la gestión térmica en paquetes de baterías gracias a su conductividad similar a la de los metales. Aunque el volumen es pequeño, los precios premium equilibran la restricción de suministro, manteniendo los márgenes atractivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resina: El Doble Liderazgo del PEEK Refleja la Prima de Rendimiento

PEEK aseguró el 34,25% de la participación en 2025 y lidera el crecimiento con una CAGR del 9,61% gracias a una temperatura de uso continuo de 250 °C y su inercia química. La ventaja en la participación del mercado de compuestos de termoplástico reforzado con fibra de carbono se refuerza donde las normas de inflamabilidad y toxicidad del humo son estrictas, especialmente en motores de aeronaves y plataformas marinas. El uso en dispositivos médicos diversifica los ingresos, distribuyendo el riesgo entre sectores.

Los segmentos orientados al costo dependen del PU, PES o PEI, que intercambian temperatura máxima por precio. Estas resinas alimentan paneles interiores y electrónica de consumo donde las cargas operativas son moderadas. El PEI de base biológica en exploración podría añadir un diferenciador de sostenibilidad sin sacrificar las propiedades mecánicas. Los formuladores de resinas también mezclan nanocargas para mejorar la conductividad, fomentando capas integradas de deshielo en sistemas aeroespaciales.

Por Proceso de Fabricación: El Moldeo por Compresión Lidera mientras la Fabricación Aditiva se Acelera

El moldeo por compresión y estampado aportó el 39,05% del volumen de 2025 gracias a las inversiones del sector automotriz que favorecen los tiempos de ciclo cortos y las fracciones de volumen de fibra del 60%. La automatización reduce la mano de obra y aumenta la repetibilidad, apoyando la calidad seis sigma. El tamaño del mercado de compuestos de termoplástico reforzado con fibra de carbono asociado al moldeo por compresión crece de manera constante a medida que los fabricantes de equipos originales escalan los fondos de vehículos de pila de combustible.

La fabricación aditiva, con una CAGR del 9,46%, irrumpe en piezas de bajo volumen y alta complejidad. Las impresoras de filamento de fibra continua de Markforged y 9T Labs permiten soportes con relleno de celosía un 60% más ligeros que el aluminio mecanizado. El calentamiento por plasma de la Universidad de Limerick puede reducir la energía durante la sinterización, acercando el costo por pieza al del moldeo por inyección. La colocación automatizada de cinta alcanza velocidades de laminado de 1.000 pulgadas por minuto, satisfaciendo las demandas de cadencia del fuselaje.

Por Industria de Usuario Final: El Sector Aeroespacial Impulsa Tanto el Volumen como el Crecimiento

El sector aeroespacial y de defensa absorbió el 41,68% del tonelaje de 2025 y se expande a una CAGR del 9,23% a medida que Boeing y Airbus restauran los ritmos de construcción de aeronaves de pasillo único. El tamaño del mercado de compuestos de termoplástico reforzado con fibra de carbono dentro del sector aeroespacial se beneficia de la familiaridad regulatoria con los compuestos, lo que reduce los obstáculos de certificación. Los principales contratistas de defensa incorporan aditivos absorbentes de radar, logrando ahorro de peso y capacidades furtivas.

El sector automotriz sigue siendo el segundo en volumen, pero enfrenta el escrutinio de la UE sobre el polvo de fibra respirable, lo que impulsa a las empresas a demostrar vías de reciclaje. La adopción en la construcción de hormigón reforzado con fibra de carbono crece a medida que los arquitectos apuntan a estructuras de emisiones netas cero. El edificio CUBE en Alemania muestra un ahorro de material del 50% frente al refuerzo de acero. Las palas de turbinas eólicas se alargan más allá de los 100 m a medida que los largueros de carbono resistentes a la fatiga permiten una mayor área barrida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 35,78% en 2025, anclada por el complejo aeroespacial y de defensa de los Estados Unidos y respaldada por los centros de mantenimiento, reparación y revisión de Canadá. La presencia local de Toray, Hexcel y Solvay acorta los plazos de entrega, protegiendo los programas frente al riesgo geopolítico. Las subvenciones gubernamentales en el marco de la Ley de Reducción de la Inflación fomentan la producción nacional de tanques de hidrógeno, ampliando la demanda aguas abajo.

Asia-Pacífico registra la CAGR más rápida del 8,98% hasta 2031. China escala la producción de vehículos eléctricos y ahora alberga múltiples líneas de fibra de carbono a escala de kilotones, reduciendo la dependencia de importaciones anterior. Los pioneros japoneses Toray y Teijin duplican la capacidad para atender proyectos regionales de energía eólica y marina. Corea del Sur aprovecha su experiencia en electrónica para integrar compuestos de blindaje contra interferencias electromagnéticas en la infraestructura de 5G.

Europa combina una fuerte demanda con nuevos vientos regulatorios en contra. La base automotriz de Alemania sigue siendo el mayor consumidor del segmento, pero las inminentes normas de reciclabilidad aceleran la sustitución por termoplásticos. El Centro de Investigación de Compuestos Termoplásticos en los Países Bajos ancla alianzas de I+D entre fabricantes de equipos originales y proveedores. Las inversiones en energía eólica en los países nórdicos y los clústeres aeroespaciales franceses compensan la debilidad en la demanda industrial general.

Panorama Competitivo

El mercado muestra una concentración moderada, con los cinco principales proveedores controlando poco menos del 60% del tonelaje global, liderados por Toray, Hexcel, Solvay, Teijin y SGL Carbon. Las cadenas integradas desde el precursor hasta el preimpregnado protegen a los actores establecidos de la volatilidad de las materias primas. La adquisición en 2024 por parte de Toray de las instalaciones de Gordon Plastics en Colorado amplía la capacidad de compuestos de termoplástico de fibra de carbono continua[2]Toray Advanced Composites, "Adquisición de Gordon Plastics," toraytac.com.

Hexcel invierte en preformado automatizado para comprimir los tiempos de ciclo y mantener los contratos de góndolas de motores, mientras que Solvay rebautizó su unidad de compuestos como Syensqo para agudizar el enfoque en productos circulares. Las empresas de nivel medio persiguen fusiones verticales; la adquisición de CirComp por parte de Albany International aporta capacidad de bobinado de filamentos en grados termoplásticos de alta temperatura.

Los especialistas en reciclaje como Fairmat celebran acuerdos de suministro a largo plazo con fabricantes de electrónica de consumo, desplazando las métricas competitivas hacia la huella de carbono y el porcentaje de recuperación. Los productores chinos regionales añaden 25 kt de capacidad de base PAN para 2026, presionando los precios pero aliviando la escasez aguas abajo. Las empresas emergentes de fabricación digital atraen a los principales contratistas aeroespaciales con piezas de celosía optimizadas topológicamente que reducen el número de ensamblajes.

Líderes de la Industria de Compuestos de Termoplástico Reforzado con Fibra de Carbono (CFRTP)

Toray Industries Inc.

Solvay SA

Teijin Ltd.

Hexcel Corporation

SGL Carbon SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Syensqo se incorporó al Centro de Investigación de Compuestos Termoplásticos (TPRC) y estableció asociaciones con Trillium para la producción de acrilonitrilo de base biológica y con Baker Hughes para desarrollar sistemas compuestos para aplicaciones marinas.

- Noviembre de 2024: Toray Advanced Composites adquirió los activos de Gordon Plastics para aumentar su capacidad de producción de compuestos de termoplástico de fibra de carbono continua en Colorado.

Alcance del Informe del Mercado Global de Compuestos de Termoplástico Reforzado con Fibra de Carbono (CFRTP)

Los compuestos de termoplástico reforzado con fibra de carbono están compuestos por dos elementos principales: un refuerzo y una matriz. La fibra de carbono actúa como refuerzo en el CFRP, confiriéndole su robustez. Mientras tanto, la matriz, típicamente un plástico termoendurecible como la resina de poliéster, actúa como agente aglutinante para estos refuerzos. Estos compuestos presentan características notables, entre ellas una superior relación resistencia-peso, mayor resistencia al desgaste y una rigidez excepcional. Estos atributos no solo superan a los de los materiales tradicionales como los metales, sino que también los hacen indispensables en una amplia gama de entornos industriales.

El mercado de compuestos de termoplástico reforzado con fibra de carbono está segmentado por materia prima, resina, industria de usuario final y geografía. Por materia prima, el mercado se segmenta en CFRTP de base poliacrilonitrilo (PAN), CFRTP de base pitch y otras materias primas. Por resina, el mercado se categoriza en polietercetona (PEEK), poliuretano (PU), polietersulfona (PES), polieterimida (PEI) y otras resinas. Por industria de usuario final, el mercado se segmenta en aeroespacial y defensa, automotriz, construcción, eléctrico y electrónico, marino, equipos deportivos, turbinas eólicas y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de compuestos de termoplástico reforzado con fibra de carbono para 27 países principales. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en términos de valor (USD).

| Compuestos Reforzados con Fibra de Carbono de Base Poliacrilonitrilo (PAN) (CFRTP) |

| Compuestos Reforzados con Fibra de Carbono de Base Pitch (CFRTP) |

| Otras Materias Primas (Fibras de Carbono Recicladas, etc.) |

| Polietercetona (PEEK) |

| Poliuretano (PU) |

| Polietersulfona (PES) |

| Polieterimida (PEI) |

| Otras (Poliamida, Policarbonato, etc.) |

| Moldeo por Compresión y Estampado |

| Colocación Automatizada de Fibra / Colocación de Cinta |

| Moldeo por Inyección y Sobremoldeo |

| Fabricación Aditiva (Filamentos con Relleno de Fibra de Carbono) |

| Aeroespacial y Defensa |

| Automotriz |

| Construcción |

| Eléctrico y Electrónico |

| Turbinas Eólicas |

| Marino |

| Equipos Deportivos |

| Otras Industrias de Usuario Final (Salud, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Compuestos Reforzados con Fibra de Carbono de Base Poliacrilonitrilo (PAN) (CFRTP) | |

| Compuestos Reforzados con Fibra de Carbono de Base Pitch (CFRTP) | ||

| Otras Materias Primas (Fibras de Carbono Recicladas, etc.) | ||

| Por Resina | Polietercetona (PEEK) | |

| Poliuretano (PU) | ||

| Polietersulfona (PES) | ||

| Polieterimida (PEI) | ||

| Otras (Poliamida, Policarbonato, etc.) | ||

| Por Proceso de Fabricación | Moldeo por Compresión y Estampado | |

| Colocación Automatizada de Fibra / Colocación de Cinta | ||

| Moldeo por Inyección y Sobremoldeo | ||

| Fabricación Aditiva (Filamentos con Relleno de Fibra de Carbono) | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Construcción | ||

| Eléctrico y Electrónico | ||

| Turbinas Eólicas | ||

| Marino | ||

| Equipos Deportivos | ||

| Otras Industrias de Usuario Final (Salud, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de compuestos de termoplástico reforzado con fibra de carbono hasta 2031?

Se proyecta que el volumen de la industria aumente de 250,56 kilotones en 2026 a 374,96 kilotones en 2031, lo que refleja una CAGR del 8,40%.

¿Qué materia prima lidera la industria de compuestos de termoplástico reforzado con fibra de carbono?

Los grados de base PAN dominan con una participación del 77,35% en 2025, gracias a cadenas de suministro maduras y un rendimiento probado.

¿Por qué el PEEK registra el mayor crecimiento entre las resinas?

El PEEK combina una excepcional resistencia al calor de 250 °C con estabilidad química, lo que le otorga una participación del 34,25% y una CAGR del 9,61% en piezas para los sectores aeroespacial, energético y médico.

¿Qué región ofrece el mayor potencial de demanda?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,98% hasta 2031, impulsada por el escalado de vehículos eléctricos en China y los programas de hidrógeno en Japón y Corea del Sur.

¿Cómo está dando forma el reciclaje a la dinámica competitiva?

Los procesos de recuperación mecánica ahora retienen el 93,6% de la resistencia de la fibra, lo que permite a los recicladores abastecer mercados secundarios y obliga a los actores establecidos a integrar ofertas de ciclo cerrado.

Última actualización de la página el: