Tamaño y Participación del Mercado de Compuestos Textiles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

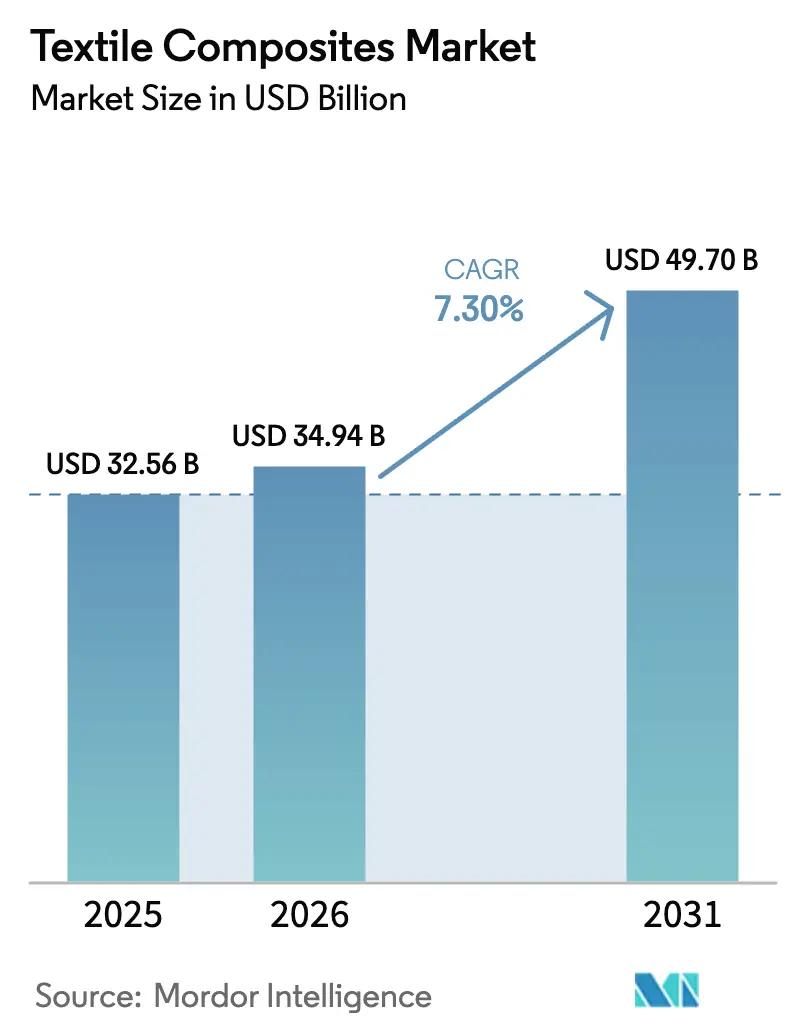

| Tamaño del Mercado (2026) | 34.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

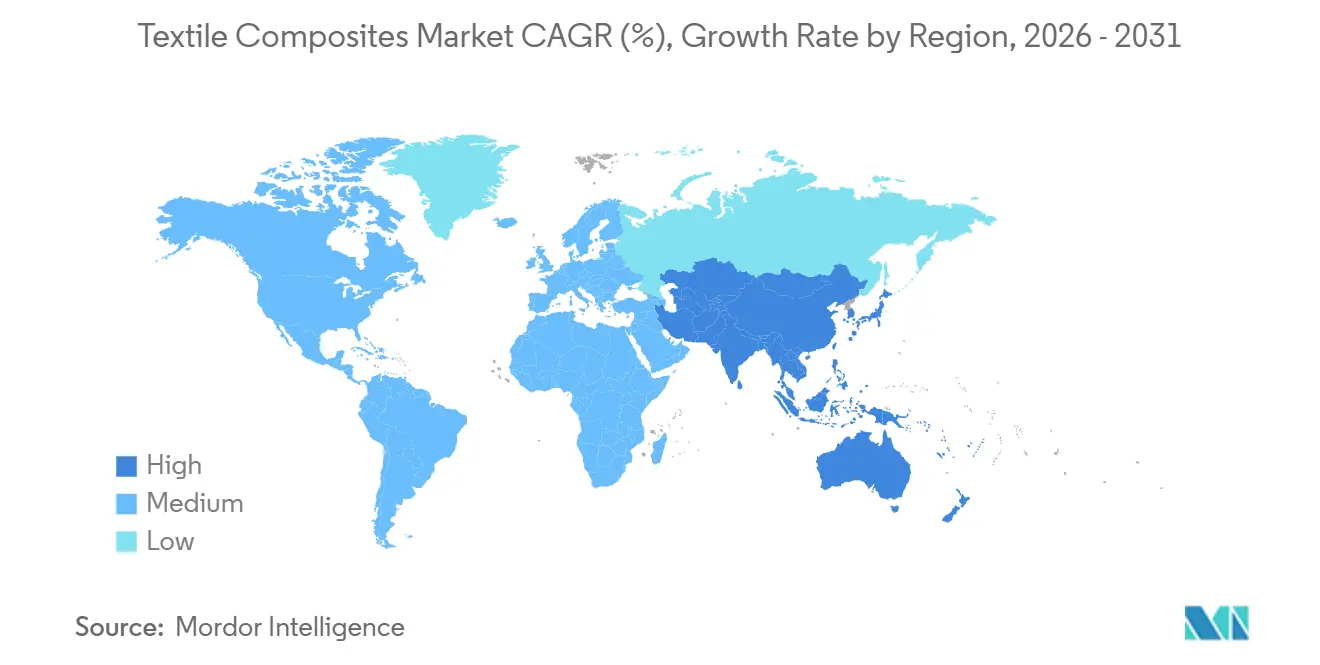

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

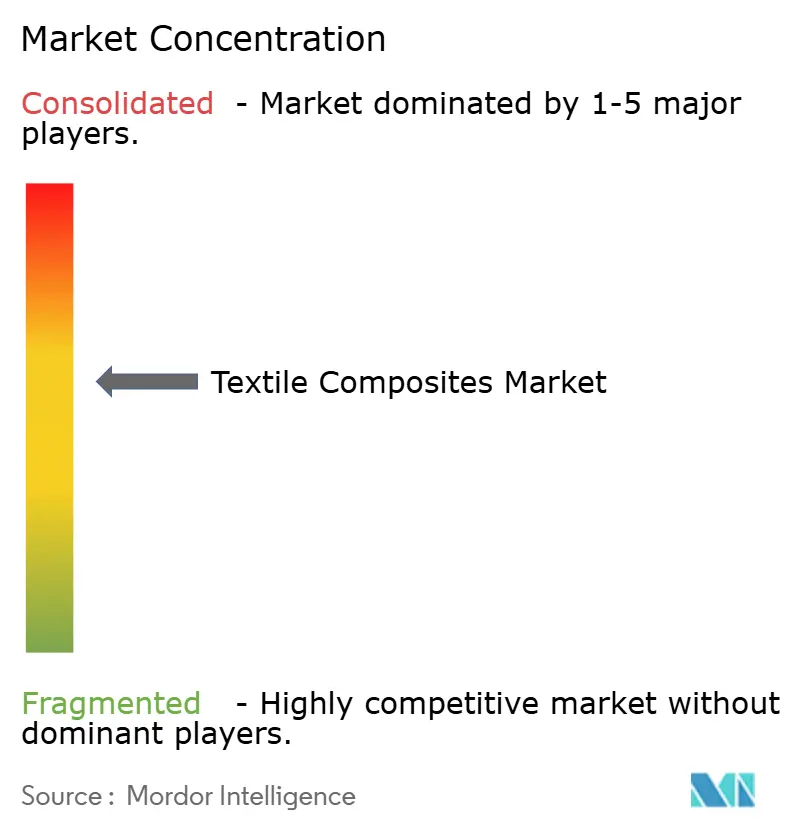

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Textiles por Mordor Intelligence

El tamaño del Mercado de Compuestos Textiles fue valorado en USD 32,56 mil millones en 2025 y se estima que crecerá desde USD 34,94 mil millones en 2026 hasta alcanzar USD 49,70 mil millones en 2031, a una CAGR del 7,30% durante el período de pronóstico (2026-2031). Los sólidos pedidos pendientes de aeronaves, la expansión de turbinas eólicas marinas y el aligeramiento de vehículos impulsado por políticas continúan ampliando la base direccionable para tejidos de alto rendimiento, mientras que los refuerzos de vidrio de uso general protegen los segmentos sensibles al costo. La fibra de carbono mantiene su poder de fijación de precios a pesar de las etiquetas de USD 30–100 por kilogramo, porque la colocación automatizada de fibra ahora reduce los recuentos de capas y las horas de mano de obra en las alas de fuselajes de gran capacidad. La fibra de vidrio conserva su dominio en tanques marinos e industriales gracias a una economía por debajo de USD 3 por kilogramo, aunque las normas de emisión de estireno en Europa están impulsando a los constructores hacia los epoxis. La aramida ocupa nichos irremplazables en blindaje balístico y barreras térmicas, con DuPont y Kolon preservando la resiliencia de doble fuente. A nivel regional, Asia-Pacífico capta más de la mitad de los ingresos a medida que los productores chinos escalan líneas de carbono de 12.000 toneladas, pero los programas de defensa de América del Norte y los automóviles premium europeos mantienen la disciplina de precios.

Conclusiones Clave del Informe

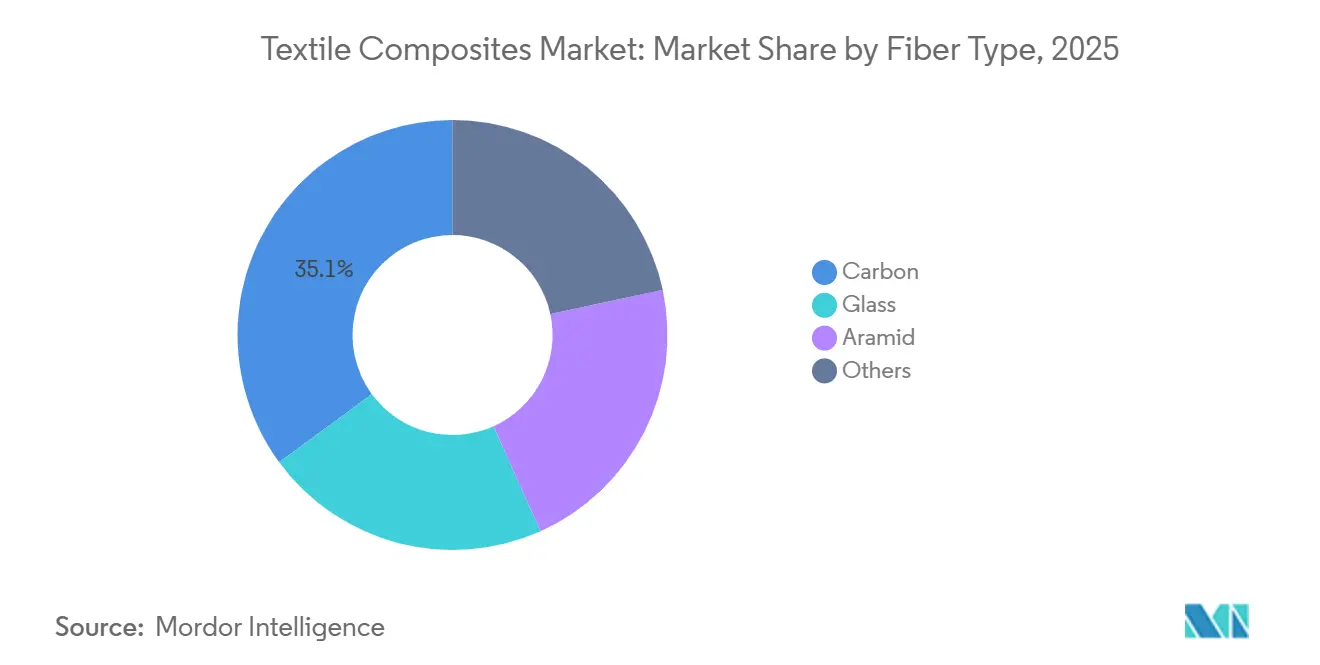

- Por tipo de fibra, el carbono capturó el 35,07% de la participación del mercado de compuestos textiles en 2025, mientras que el vidrio lideró en volumen pero quedó rezagado en crecimiento de valor con una CAGR del 4,6% hasta 2031.

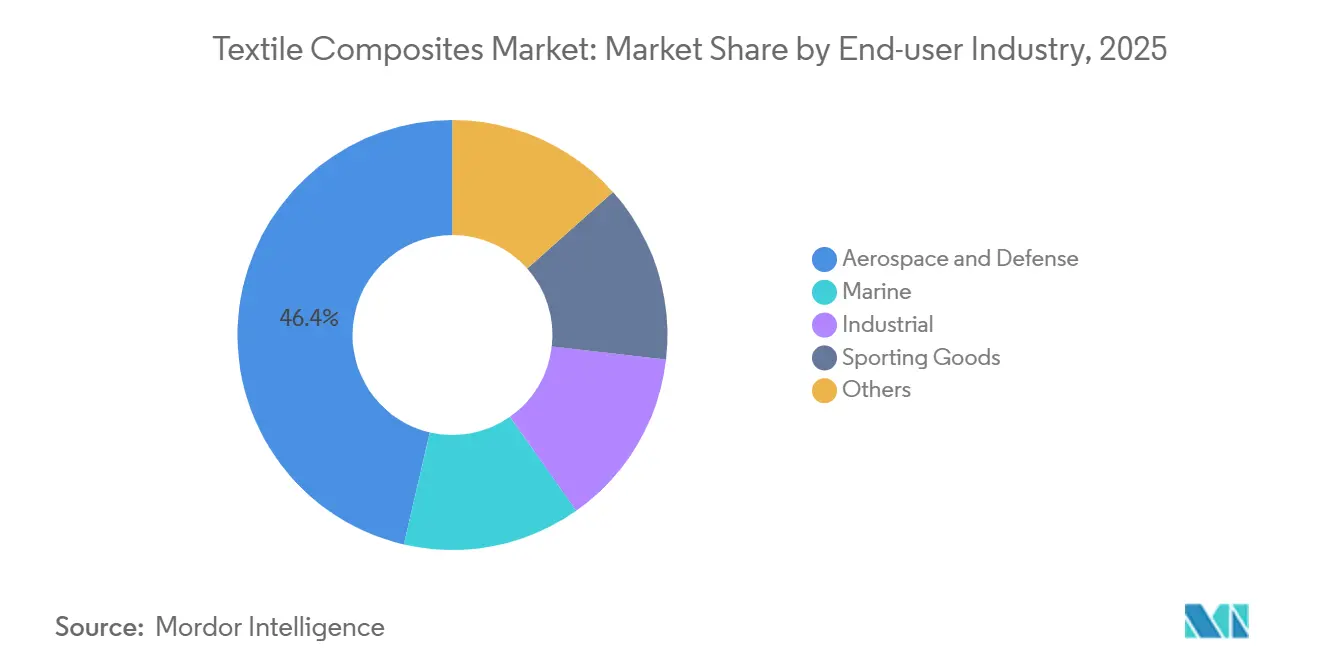

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 46,35% de los ingresos de 2025, mientras que se proyecta que la demanda industrial de recipientes a presión registre la CAGR más rápida del 9,8% hasta 2031 impulsada por el despliegue de tanques de hidrógeno.

- Por geografía, Asia-Pacífico concentró el 54,45% de las ventas de 2025 y se prevé que se expanda a un ritmo anual del 8,34% hasta 2031, superando la trayectoria del 5,9% de América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos Textiles

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en programas aeroespaciales comerciales y militares | +2.1% | Global, con concentración en América del Norte, Europa y centros de defensa de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso al aligeramiento en plataformas automotrices y de vehículos eléctricos de alto rendimiento | +1.8% | América del Norte, Europa, corredores de vehículos eléctricos de China | Mediano plazo (2-4 años) |

| Adiciones de capacidad en la producción global de palas de aerogeneradores | +1.5% | Zonas marinas de Asia-Pacífico, Mar del Norte, Costa del Golfo de EE. UU. | Mediano plazo (2-4 años) |

| Adopción de estructuras de movilidad aérea urbana (vehículos eléctricos de despegue y aterrizaje vertical) | +0.9% | América del Norte y zonas de certificación de la UE, ensayos tempranos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preformas tejidas en 3D y totalmente reciclables que ganan validación de fabricantes de equipos originales | +0.7% | Mandatos de economía circular de la UE, financiamiento vinculado a la sostenibilidad en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Programas Aeroespaciales Comerciales y Militares

El contenido de compuestos en las células de aeronaves de próxima generación se acelera a medida que la colocación automatizada de fibra reduce las horas de ensamblaje de alas en un 30% en el Boeing 777-8F, manteniendo al mismo tiempo una vida de fatiga de 90.000 ciclos [1]Grupo de Ingeniería de Boeing, "Automatización de Alas Compuestas del 777-8F," boeing.com. Airbus apunta a largueros termoplásticos para su futuro avión de pasillo único, pasando de remaches a soldaduras y acortando el flujo de ensamblaje final. Los aviones de combate refuerzan el efecto de arrastre; el programa F-35 valida laminados transparentes al radar que soportan cargas de 9 G y choques en cubierta de portaaviones, consolidando la estabilidad de la demanda durante varias décadas. Los largos ciclos de certificación significan que cada congelación de diseño fija el tonelaje durante 20 años, otorgando a los proveedores de fibra visibilidad de pronóstico. A medida que los viajes de pasajeros se normalizan, la cartera de pedidos protege el consumo de compuestos incluso cuando los ciclos macroeconómicos suavizan la demanda de aluminio.

Impulso al Aligeramiento en Plataformas Automotrices y de Vehículos Eléctricos de Alto Rendimiento

La sensibilidad a la autonomía de los vehículos eléctricos convierte cada kilogramo ahorrado en un alivio directo del costo de la batería. La jaula de carbono del BMW iX 2024 redujo 150 kilogramos y logró una ganancia de autonomía WLTP de 15 kilómetros, cumpliendo al mismo tiempo con los estándares de impacto lateral. Sin embargo, los programas de mercado masivo moderan la adopción porque el carbono todavía cuesta 5 veces más que el acero estampado. Mercedes-Benz refuerza selectivamente los rieles del techo y los mamparos traseros, pero mantiene las zonas de choque primarias en metal para aprovechar la deformación controlada. Los superdeportivos de ultra lujo enfatizan la rigidez sobre la masa pura; el Porsche 911 GT3 RS aprovechó los guardabarros de carbono principalmente por su estabilidad aerodinámica. El punto de equilibrio se acerca a medida que la densidad de la batería se aproxima a 300 Wh/kg, haciendo que la prima del material sea tolerable frente a un cuarto módulo.

Adiciones de Capacidad en la Producción Global de Palas de Aerogeneradores

Las turbinas marinas de más de 15 MW dependen de los largueros de carbono para soportar las cargas de palas de 107 metros en la plataforma Haliade-X de GE. TPI Composites fabricó 601 conjuntos de palas en el tercer trimestre de 2024, pero sufrió una compresión de márgenes por los prolongados ciclos de infusión de resina. La línea de pultrusión de Exel en India ofrece un alivio de costos del 40%, presionando a las fábricas europeas a automatizarse o reubicarse. La investigación sobre raíces termoplásticas que permiten uniones atornilladas podría reducir drásticamente el tiempo de reparación en campo, mejorando aún más la propuesta de valor del carbono a medida que los gastos operativos de mantenimiento superan a los gastos de capital.

Adopción de Estructuras de Movilidad Aérea Urbana (Vehículos Eléctricos de Despegue y Aterrizaje Vertical)

El vehículo eléctrico de despegue y aterrizaje vertical totalmente compuesto de Joby Aviation obtuvo la autorización FAA Parte 135 en 2025, demostrando que el T1100G de Toray puede cumplir con la tolerancia al daño sin laminado manual. XTI emplea el moldeo por transferencia de resina para mantener tolerancias de 0,3 milímetros en las góndolas de ventiladores conducidos, una precisión que antes era exclusiva de la Fórmula 1. Dado que la resistencia en vuelo estacionario escala 1,5 minutos por kilogramo, los fabricantes de equipos originales pagan de buen grado USD 80 por kilogramo por preimpregnado, el doble de las normas de gasto en fuselajes de gran capacidad. Los reguladores ahora aceptan el 70% de resistencia residual tras el impacto en lugar de «sin daño visible», lo que reduce los plazos de prueba y mitiga el riesgo de entrada en servicio en dos años.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falla frágil y baja resistencia al impacto frente a los metales | -1.2% | Global, agudo en los regímenes de pruebas de choque automotriz de América del Norte y la UE | Mediano plazo (2-4 años) |

| Altos costos de materiales y procesamiento para aplicaciones de volumen medio | -1.0% | Sector automotriz de nivel medio de América del Norte y Europa, aeroespacial regional | Corto plazo (≤ 2 años) |

| Escasez emergente de fibra de carbono de grado precursor de poliacrilonitrilo de alto módulo | -0.8% | Global, concentrado en cadenas de suministro aeroespaciales y de palas de aerogeneradores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falla Frágil y Baja Resistencia al Impacto Frente a los Metales

Las pruebas de choque de superposición pequeña exigen un pandeo controlado, un mecanismo que los compuestos no pueden igualar sin penalizaciones de masa del 20-30%. Las delaminaciones invisibles reducen la resistencia residual hasta en un 40% y obligan a costosas inspecciones ultrasónicas que la chapa metálica no requiere. La economía de reparación también frena la adopción; una puerta de carbono dañada típicamente requiere un reemplazo de USD 2.500 frente a USD 400 por la reparación de abolladuras en un panel de acero, lo que eleva las primas de seguros de flota. El sector aeroespacial tolera la compensación porque las cargas tienden a ser de tracción, pero los vehículos terrestres enfrentan impactos omnidireccionales que exponen la fragilidad de los compuestos.

Altos Costos de Materiales y Procesamiento para Aplicaciones de Volumen Medio

El moldeo por transferencia de resina alcanza un costo de entrega cercano a EUR 40 por kilogramo, cinco veces el de la fundición a presión de aluminio. La vida útil de las herramientas favorece a los metales: una herramienta para capó de carbono se desgasta tras 50.000 disparos en comparación con 2 millones para matrices de estampado, lo que resulta en una amortización de USD 3,00 frente a USD 0,15 por unidad. Incluso las prensas de próxima generación expulsan piezas en 90 segundos, muy por detrás de los ciclos de acero de 6 segundos, lo que requiere quince celdas de compuestos para igualar una prensa metálica. Hasta que los tiempos de ciclo se reduzcan a la mitad, los compuestos se centrarán en el sector aeroespacial, las carreras y los acabados ultra premium, donde la elasticidad de precios es mínima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Carbono Amplía su Ventaja, el Vidrio Protege los Nichos Críticos en Costo

La fibra de carbono contribuyó con el 35,07% de los ingresos de 2025 y se proyecta que avance a un ritmo anual del 9,35% hasta 2031, añadiendo casi 8 puntos porcentuales de participación del mercado de compuestos textiles mediante la expansión de alas aeroespaciales y palas marinas. El T1100G de 700 GPa de Toray permite a los diseñadores reducir el recuento de capas del revestimiento de alas en un 15% sin sacrificar la resiliencia ante impactos de aves, reduciendo el costo recurrente de materiales en USD 120.000 por avión de pasillo doble. La fibra de vidrio sigue representando el mayor tonelaje en energía eólica, marina y tanques porque el precio por debajo de USD 3 por kilogramo supera los déficits de rigidez; sin embargo, los cambios hacia epoxis impulsados por las restricciones de estireno están erosionando su ventaja de costo en embarcaciones y vehículos recreativos. La aramida mantiene un valor considerable gracias a su resistencia al calor sin igual en blindajes balísticos y escudos de reentrada, con una designación de material crítico de EE. UU. que impulsa incentivos de capacidad nacional [2]Departamento de Defensa de EE. UU., "Lista de Materiales Críticos 2024," defense.gov. El lino natural y el basalto avanzan hacia el interior de la UE.

El cambio aeroespacial hacia variantes de carbono de módulo estándar ha concentrado el riesgo de suministro; Toray, Teijin y Mitsubishi Chemical proporcionan el 65% del volumen de grado aeroespacial, lo que lleva a Boeing y Airbus a calificar al productor chino Weihai Guangwei para 2026 con el fin de mitigar las disrupciones geopolíticas. La demanda marina de fibra de vidrio enfrenta el inminente límite de estireno de la Organización Marítima Internacional para 2028, lo que probablemente impulsará la sustitución por epoxis y elevará los precios. La reciclabilidad de las fibras naturales se alinea con las normas de fin de vida útil de la UE, aunque los protocolos de prueba de absorción de humedad aún marginan sus ambiciones estructurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Aeroespacial Domina, los Tanques de Hidrógeno Industriales se Aceleran

El sector aeroespacial y de defensa concentró el 46,35% de los ingresos del mercado de compuestos textiles en 2025 y se expandirá a una CAGR del 8,17%, manteniendo el liderazgo en el mercado de compuestos textiles. Se proyecta que el tamaño del mercado de compuestos textiles solo para el sector aeroespacial alcance USD 23 mil millones en 2031. Los fuselajes de gran capacidad, los bombarderos furtivos y las crecientes flotas de drones aseguran contratos de varias décadas aislados de los ciclos de consumo. Los yates marinos aprovechan la inmunidad a la corrosión; las superestructuras de carbono en yates premium redujeron el peso de la cubierta superior en 1.200 kilogramos, mejorando la estabilidad de balanceo en mares de 3 metros.

Los artículos deportivos pagan las primas más elevadas; un cuadro Specialized SL8 de USD 12.000 utiliza capas de ultra alto módulo para reducir la masa del cuadro a 700 gramos, lo que demuestra que los compradores discrecionales pagarán USD 1.700 por kilogramo ahorrado. Las palas de aerogeneradores industriales permanecen ancladas en costo, pero los diseños inminentes de 120 metros requieren casquillos de carbono, desplazando al vidrio de los segmentos del larguero para 2027. En conjunto, la diversificación de usuarios finales reduce la ciclicidad; cuando las tasas de producción de aviones de línea caen, los proyectos eólicos y de hidrógeno sostienen el rendimiento, suavizando la curva de ingresos para los convertidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 54,45% de las ventas de 2025 y se prevé que se consolide a un ritmo del 8,34% hasta 2031, manteniendo el nodo regional más grande del mercado de compuestos textiles. Productores chinos como Jiangsu Hengshen añaden líneas de 12.000 toneladas, posicionando al país para suministrar el 40% de la fibra de grado aeroespacial para 2028, aunque en medio de fricciones de propiedad intelectual y control de exportaciones. Los actores establecidos de Japón aún controlan el 48% de la capacidad de alto módulo mediante contratos a largo plazo con Boeing y Airbus, pero el módulo estándar chino con descuento amenaza la participación en el segmento bajo. Corea del Sur pivota hacia la aramida y el polietileno de ultra alto peso molecular para contratos de defensa en el Sudeste Asiático. Los incentivos respaldados por el gobierno de India subvencionan el 25% del gasto de capital para plantas de materiales avanzados, impulsando las exportaciones de pultrusión de Exel a fabricantes de turbinas regionales.

Los sólidos presupuestos de defensa y las fábricas de palas de aerogeneradores marinos a lo largo de la Costa del Golfo impulsan el crecimiento del mercado de América del Norte. La facturación de USD 417 millones de Hexcel en el tercer trimestre de 2024 dependió de las construcciones del F-35 y el 787, pero advirtió sobre una posible debilidad en 2025 si Boeing reduce las tasas de producción. Los sitios de palas de TPI en EE. UU. operaron al 68% de utilización debido a retrasos en permisos, aunque los bonos de contenido nacional de la Ley de Reducción de la Inflación podrían revivir los pedidos después de 2026. El clúster de Montreal en Canadá lucha contra los costos laborales, ya que los técnicos en compuestos ganan CAD 45 por hora, lo que impulsa el traslado de piezas de baja criticidad a México.

Europa representa un tamaño de mercado considerable gracias a su consolidada industria automotriz. Los fabricantes de automóviles alemanes utilizan refuerzos de carbono selectivos donde las primas de material de 3 veces aún generan retorno sobre la autonomía. El giro de Airbus hacia largueros termoplásticos tensiona el suministro local de resina PEEK, y el fracaso en escalar más allá de 500 toneladas podría retrasar la entrada en servicio del programa más allá de 2030. Las palas de Siemens Gamesa en Dinamarca y España migrarán al carbono para diseños de rotor de 120 metros, añadiendo EUR 200 millones de demanda anual de fibra. América del Sur y Oriente Medio-África están experimentando una demanda creciente de compuestos textiles, con los empenajes compuestos de Embraer en Brasil y los pedidos de barras de refuerzo de polímero reforzado con fibra de vidrio de NEOM en Arabia Saudita; sin embargo, ambos dependen del seguimiento de políticas y del desarrollo de la cadena de suministro.

Panorama Competitivo

El mercado de compuestos textiles está moderadamente consolidado. El precursor de fibra sigue siendo el punto de estrangulamiento estratégico, con Toray, Teijin y Mitsubishi Chemical poseyendo el 65% de la capacidad de grado aeroespacial y vinculando a los fabricantes de equipos originales mediante contratos de compra obligatoria. Los principales actores compiten en ciclos de curado más rápidos fuera de autoclave, pero se enfrentan a competidores chinos que ofrecen sistemas a temperatura ambiente al 60% de los precios occidentales. La integración vertical define los movimientos recientes: Toray adquirió una línea de preimpregnado en EE. UU. para cumplir con los mandatos de Compra Americana, y Owens Corning diversificó la producción de vidrio hacia India y México para mitigar el riesgo arancelario. Los compuestos termoplásticos y el reciclaje emergen como áreas de espacio en blanco. La regulación filtra a los nuevos participantes: la certificación FAA Parte 25 abarca 18-24 meses y favorece a los actores establecidos con bases de datos de diseño, mientras que la evolución de las pruebas del Instituto de Seguros para la Seguridad en las Carreteras y Euro-NCAP crea espacio para compuestos híbridos que equilibran la energía de impacto y la rigidez.

Líderes de la Industria de Compuestos Textiles

TORAY INDUSTRIES, INC.

Owens Corning

Teijin Limited

Hexcel Corporation

Hyosung

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Teijin y Toyota finalizaron una instalación de USD 400 millones en Motomachi para 500.000 bandejas de batería termoplásticas reforzadas con carbono por año, con el objetivo de un ciclo de moldeo por inyección de 60 segundos.

- Diciembre de 2024: Hexcel firmó un pacto de suministro con Airbus por USD 320 millones a cinco años que cubre preimpregnados para alas y fuselaje del A350, garantizando el 35% del gasto en compuestos de Airbus hasta 2029.

- Noviembre de 2024: SGL Carbon se asoció con Schaeffler para codesarrollar tanques de hidrógeno a 700 bar para camiones de Clase 8, prometiendo un ahorro de masa del 40% frente a los cilindros de acero.

Alcance del Informe Global del Mercado de Compuestos Textiles

Los compuestos textiles son materiales avanzados que combinan refuerzos textiles, como fibras de carbono, vidrio o aramida, con matrices poliméricas como epoxis o poliéster. Conocidos por su resistencia, naturaleza ligera y durabilidad, son esenciales en las industrias aeroespacial, automotriz, deportiva y de la construcción para aplicaciones de alto rendimiento que requieren una relación resistencia-peso superior.

El mercado de compuestos textiles está segmentado por tipo de fibra, industria de usuario final y geografía. Por tipo de fibra, el mercado se segmenta en carbono, vidrio, aramida y otros. Por industria de usuario final, el mercado se segmenta en aeroespacial y defensa, marina, industrial, artículos deportivos y otros. El informe también cubre el tamaño del mercado y las previsiones para los compuestos textiles en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Carbono |

| Vidrio |

| Aramida |

| Otros |

| Aeroespacial y Defensa |

| Marina |

| Industrial |

| Artículos Deportivos |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Carbono | |

| Vidrio | ||

| Aramida | ||

| Otros | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Marina | ||

| Industrial | ||

| Artículos Deportivos | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de compuestos textiles en 2031?

Se proyecta que alcance USD 49,70 mil millones en 2031, frente a USD 34,94 mil millones en 2026, a una CAGR del 7,30%.

¿Qué región concentra la mayor participación en las ventas de compuestos textiles?

Asia-Pacífico representó el 54,45% de los ingresos de 2025 y se espera que siga siendo el mayor contribuyente regional hasta 2031.

¿Qué tipo de fibra se expande más rápidamente en el espacio de los compuestos textiles?

La fibra de carbono lidera con una CAGR del 9,35% hasta 2031, impulsada por la demanda de alas aeroespaciales y casquillos de larguero en aerogeneradores marinos.

¿Cuál es la principal restricción que limita la adopción automotriz de los compuestos textiles?

La falla frágil bajo cargas de choque y los altos costos de reparación continúan frenando la adopción a gran volumen en plataformas de vehículos convencionales.

¿Quiénes son los principales proveedores de fibra de carbono de grado aeroespacial?

Toray, Teijin y Mitsubishi Chemical proporcionan conjuntamente alrededor del 65% de la capacidad global de grado aeroespacial, anclando la cadena de suministro aguas arriba.

Última actualización de la página el: