Tamaño y Participación del Mercado de Compuestos de Polímero Reforzado con Fibra (FRP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

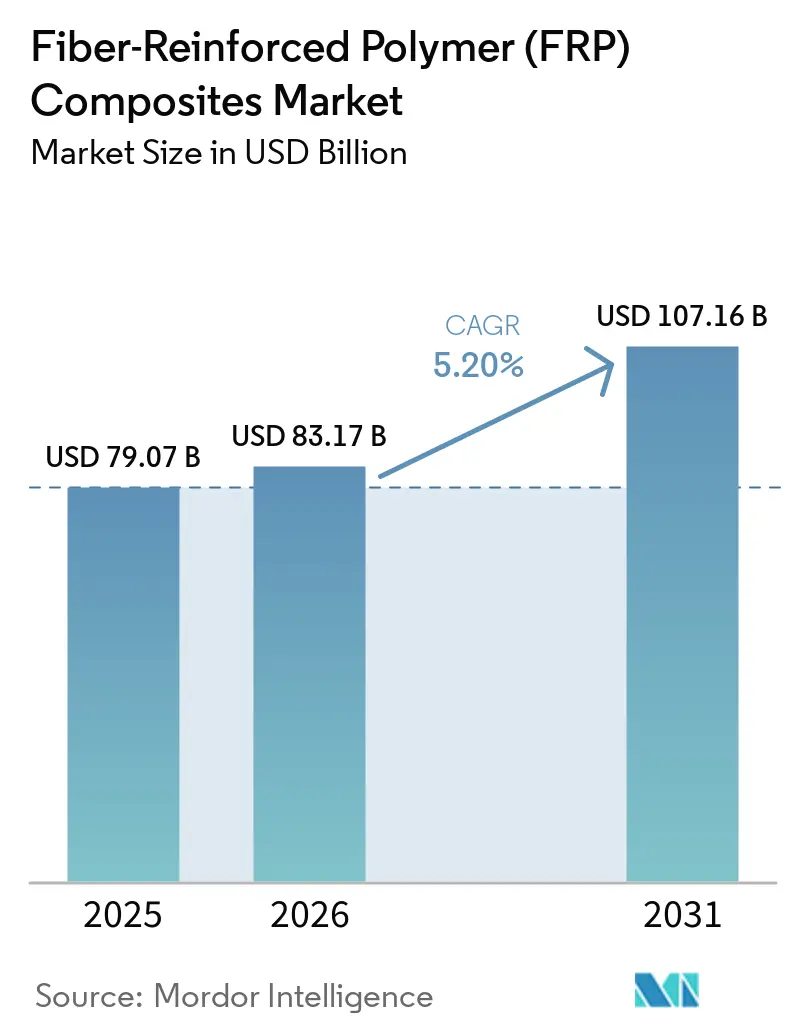

| Tamaño del Mercado (2026) | 83.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

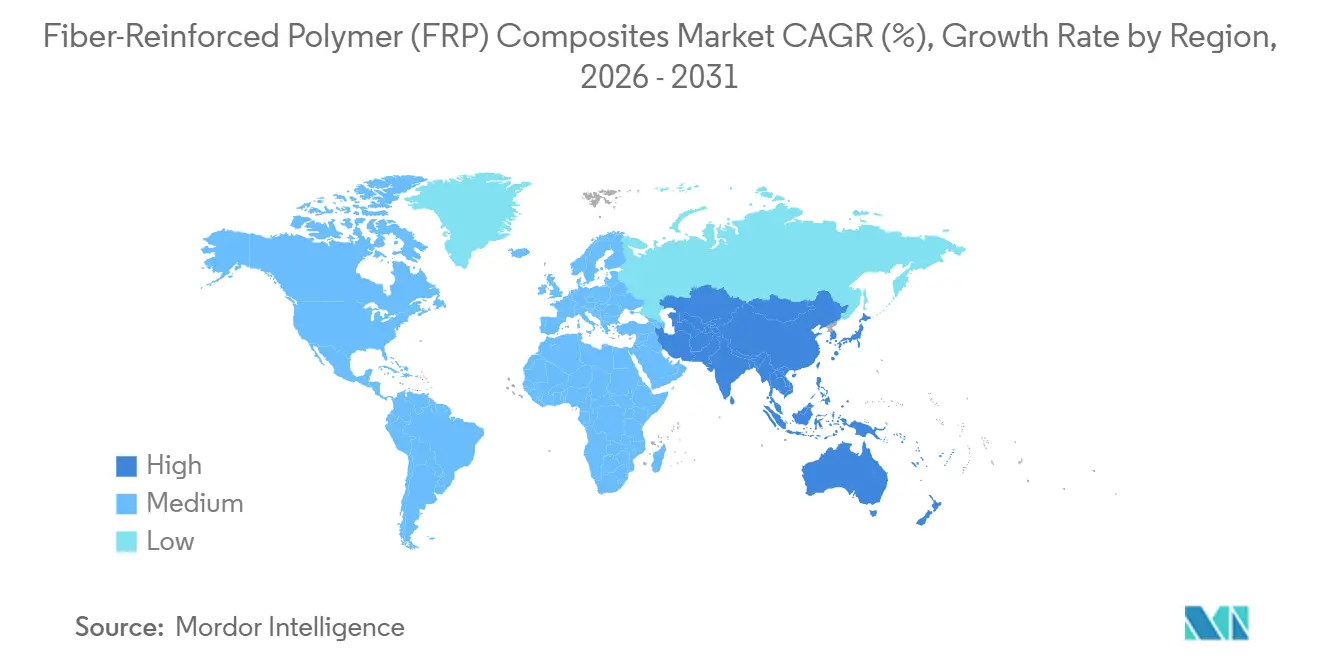

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

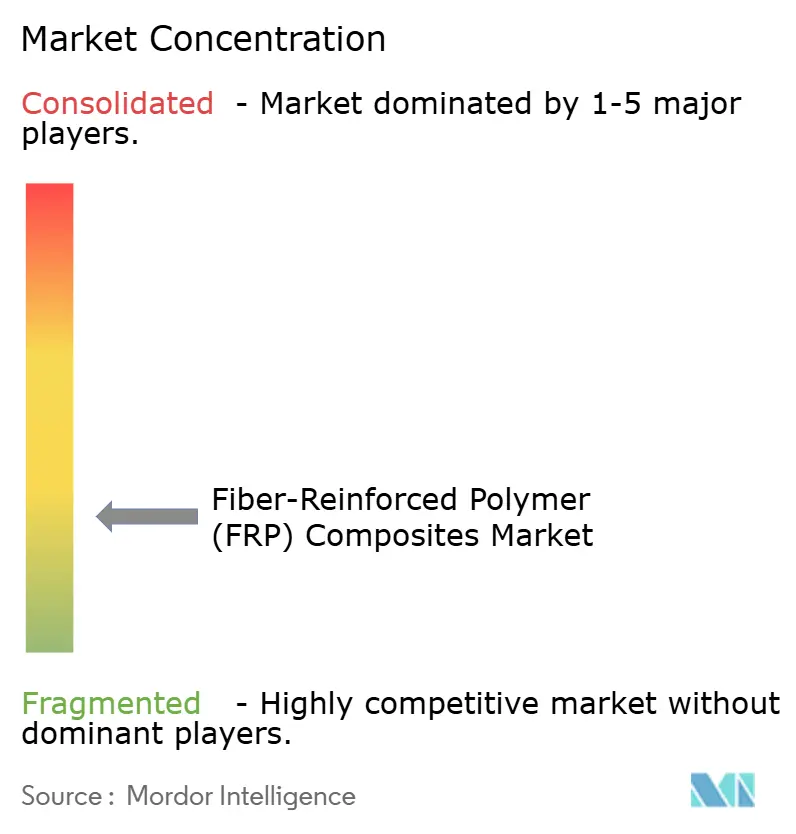

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Polímero Reforzado con Fibra (FRP) por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Polímero Reforzado con Fibra aumente de USD 79.070 millones en 2025 a USD 83.170 millones en 2026 y alcance USD 107.160 millones en 2031, creciendo a una CAGR del 5,20% durante 2026-2031. El mercado está experimentando un crecimiento impulsado por tendencias como la creciente adopción de materiales ligeros en vehículos eléctricos (VE), los avances en matrices termoplásticas reciclables y la creciente demanda de materiales de alta resistencia en aplicaciones aeroespaciales y de energía eólica. El gasto en construcción está migrando hacia varillas de refuerzo resistentes a la corrosión y tableros de puentes, mientras que la demanda de GFRP de ultra alta resistencia aumenta para palas de turbinas eólicas que superan los 120 metros de longitud. El retrofitting de infraestructura envejecida en regiones como Estados Unidos, Japón y la Unión Europea con envolturas de FRP también está contribuyendo al crecimiento del mercado. El panorama competitivo se caracteriza por la innovación en el desarrollo de materiales y las colaboraciones estratégicas entre los actores clave para satisfacer los requisitos cambiantes de los usuarios finales. Las oportunidades en el mercado se están expandiendo con el desarrollo de materiales FRP avanzados que ofrecen características de rendimiento mejoradas, como mayor durabilidad, reciclabilidad y adaptabilidad a diversas aplicaciones. Estos avances están abriendo nuevas vías en la construcción modular, las estructuras impresas en 3D y otras áreas emergentes, proporcionando un potencial significativo para que los participantes del mercado atiendan las demandas industriales en evolución.

Conclusiones Clave del Informe

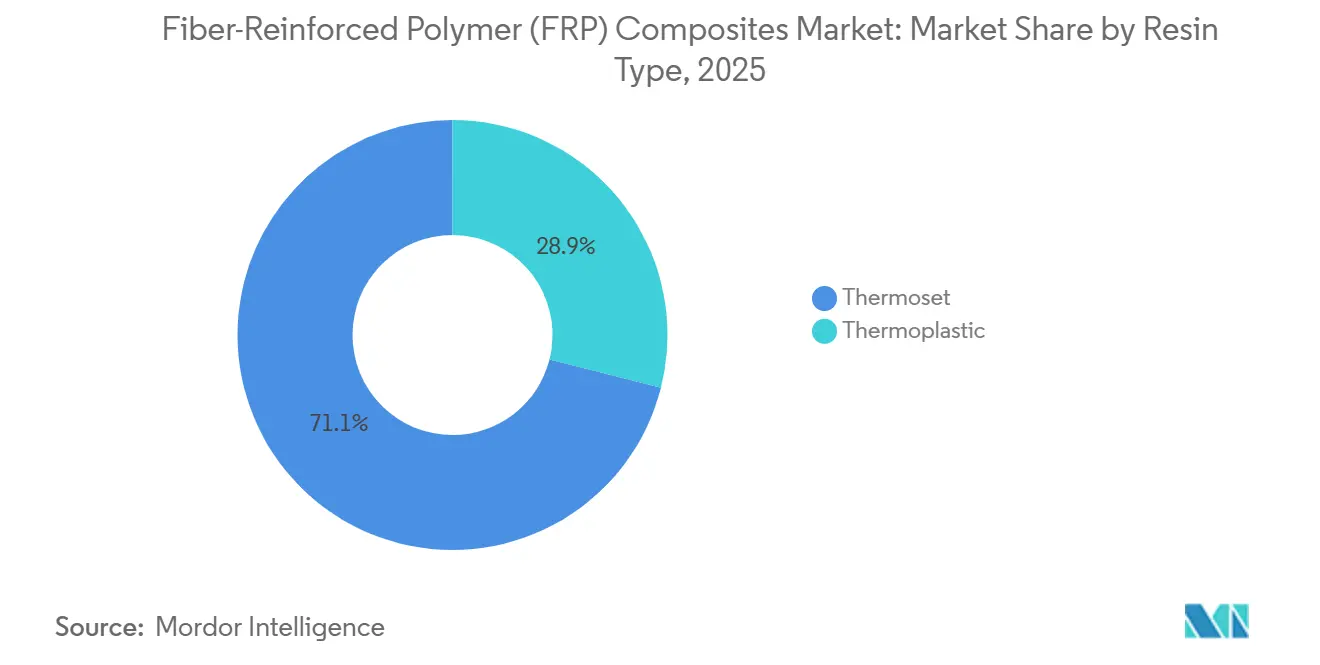

- Por tipo de resina, el termoestable lideró con el 71,06% de la participación del mercado de compuestos de polímero reforzado con fibra en 2025; se prevé que el termoplástico crezca a una CAGR del 6,15% hasta 2031.

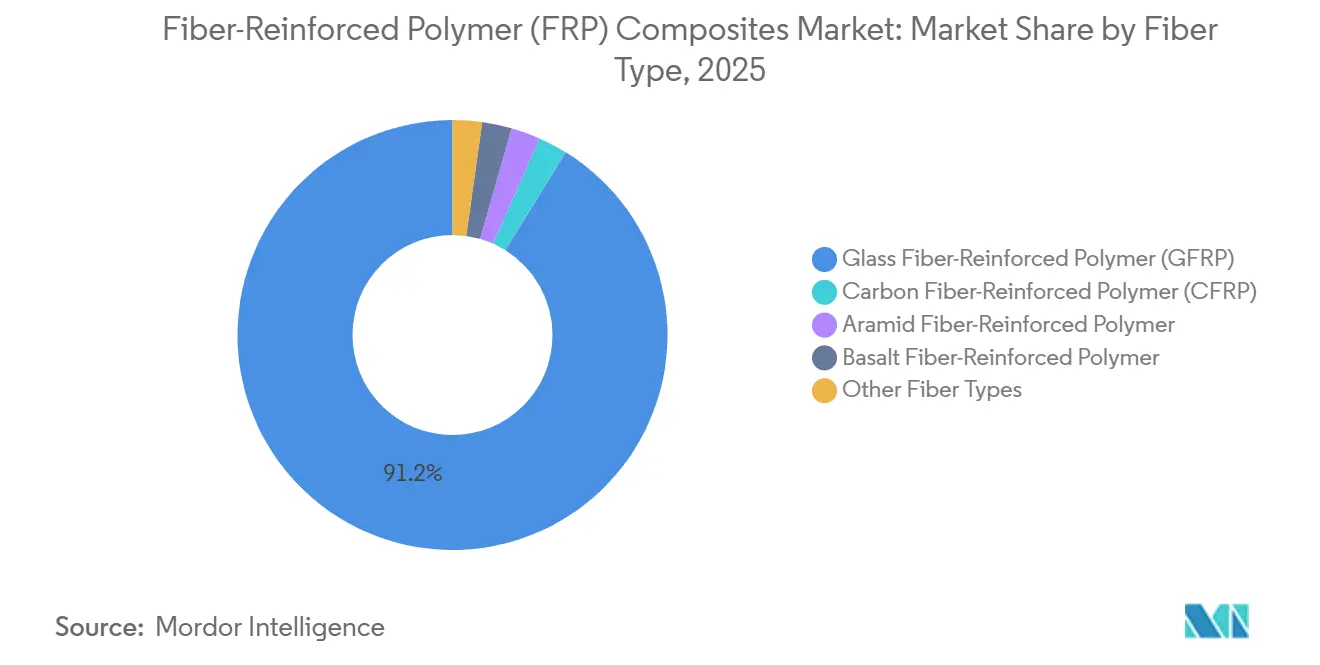

- Por tipo de fibra, el polímero reforzado con fibra de vidrio (GFRP) capturó el 91,18% de la participación en ingresos en 2025, mientras que se proyecta que el polímero reforzado con fibra de carbono (CFRP) se expanda a una CAGR del 11,14% hasta 2031.

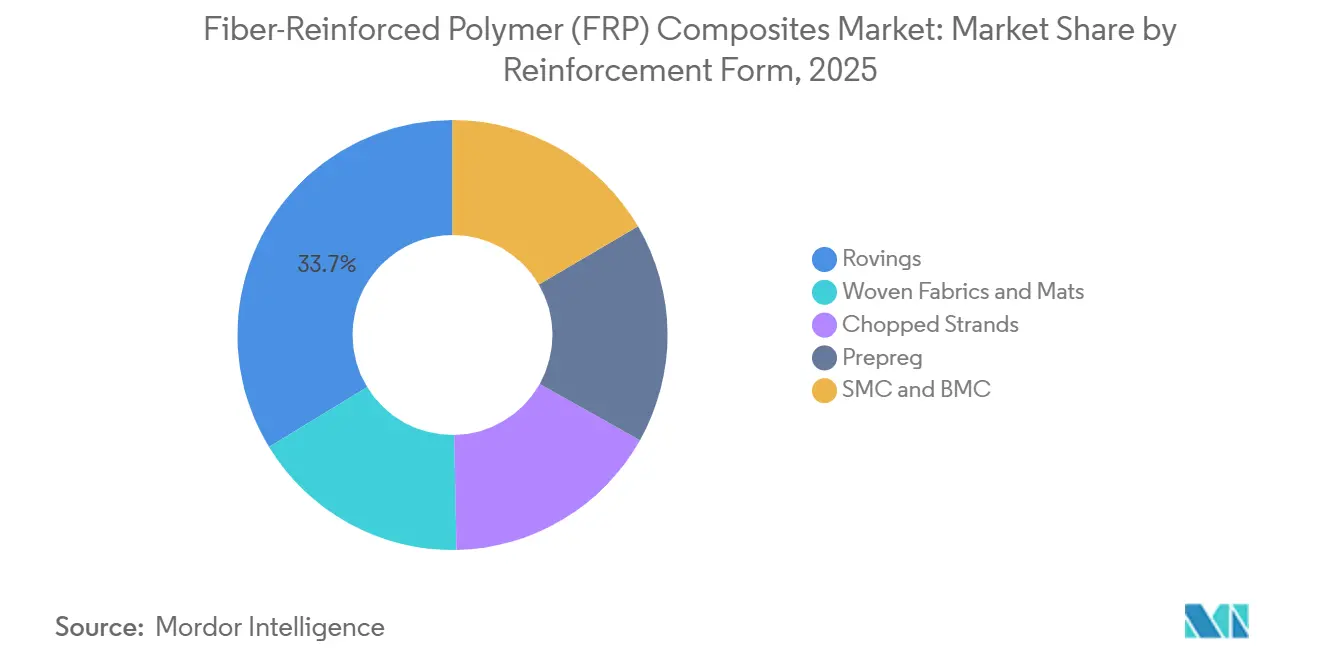

- Por forma de refuerzo, los rovings representaron el 33,72% del tamaño del mercado de compuestos de polímero reforzado con fibra en 2025 y los preimpregnados avanzan a una CAGR del 6,26% hasta 2031.

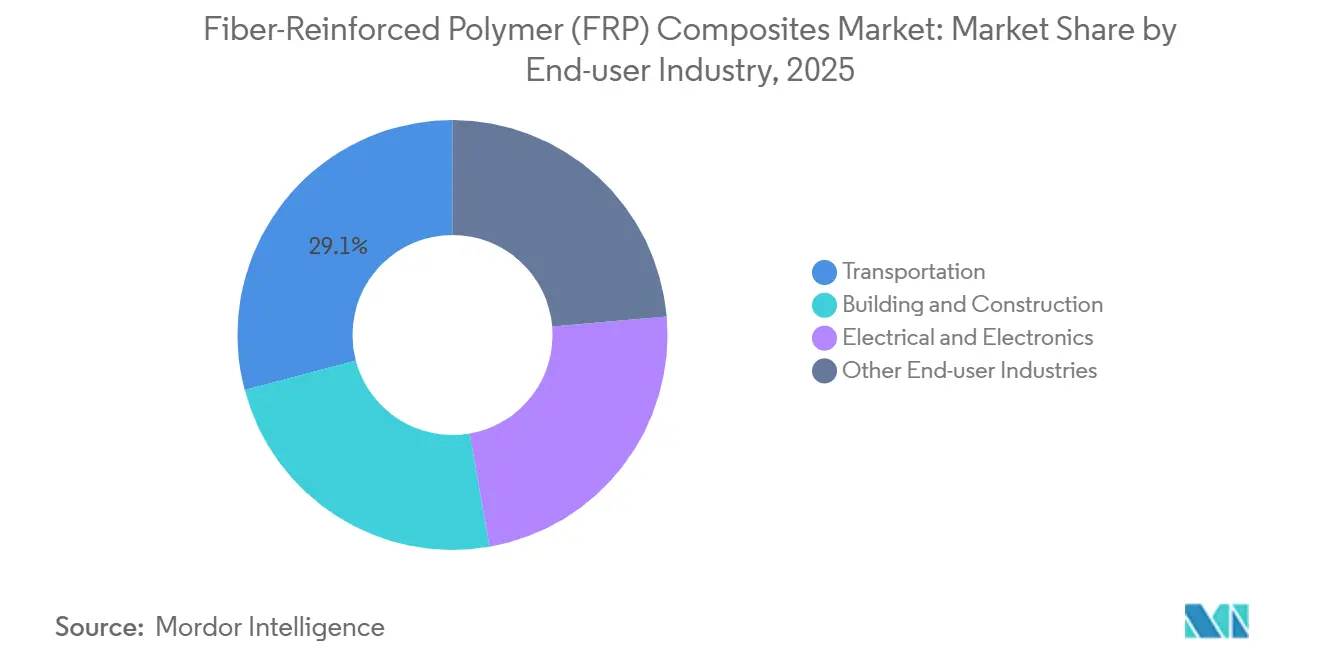

- Por industria de usuario final, el transporte representó el 29,12% de la participación del tamaño del mercado de compuestos de polímero reforzado con fibra en 2025 y progresa a una CAGR del 5,61% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 45,22% de la participación en ingresos en 2025; se prevé que la región registre la CAGR más alta del 6,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Polímero Reforzado con Fibra (FRP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en construcción migrando hacia varillas de refuerzo libres de corrosión y tableros de puentes | +0.8% | Global, con concentración en América del Norte, Japón y proyectos costeros de Oriente Medio | Mediano plazo (2–4 años) |

| Longitud de las palas de turbinas eólicas que supera los 120 metros demandando GFRP de ultra alta resistencia | +1.2% | Núcleo en Asia-Pacífico (China, India), con extensión a Europa y energía eólica marina en América del Norte | Largo plazo (≥4 años) |

| Mandatos de reducción de peso en plataformas de VE que favorecen el CFRP termoplástico | +1.5% | Europa y China, adopción temprana en segmentos premium de América del Norte | Mediano plazo (2–4 años) |

| Retrofitting de puentes envejecidos en EE. UU., Japón y la UE con envolturas de FRP | +0.6% | América del Norte, Japón, Europa Occidental | Corto plazo (≤2 años) |

| Varilla de refuerzo compuesta modular para estructuras de hormigón impresas en 3D | +0.4% | Oriente Medio, mercados emergentes de Asia-Pacífico, proyectos piloto en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Construcción Migrando hacia Varillas de Refuerzo Libres de Corrosión y Tableros de Puentes

Las agencias de Estados Unidos, Japón y el Golfo especifican cada vez más varillas de refuerzo de fibra de vidrio y basalto para prolongar la vida útil de los puentes frente al ataque de cloruros. En 2025, el 42% de los 617.000 puentes de EE. UU. tenían más de 50 años, y las reparaciones por corrosión costaban USD 8.300 millones anuales, lo que otorga a los retrofits de GFRP una ventaja del 35% en costos del ciclo de vida. Japón mandató la varilla de refuerzo de FRP en carreteras costeras tras 15 años de pruebas de exposición exitosas a lo largo de la Línea Acuática de la Bahía de Tokio[1]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Guía de FRP para Carreteras Costeras," mlit.go.jp . El proyecto NEOM de Arabia Saudita adoptó GFRP para el 80% de las estructuras de hormigón para evitar la oxidación del acero en condiciones ambientales de 45 °C. Los tableros de puentes pultruidos pesan un 75% menos que el hormigón armado, reducen las cimentaciones hasta en un 30% y demostraron una vida útil de diseño de 40 años en la Ruta 2 de Virginia Occidental en 2025.

Longitud de las Palas de Turbinas Eólicas que Supera los 120 Metros Demandando GFRP de Ultra Alta Resistencia

Los fabricantes de turbinas despliegan ahora diámetros de rotor superiores a 240 m, lo que empuja las longitudes de las palas más allá de los 120 m y requiere largueros con una resistencia a la tracción superior a 1.200 MPa. Vestas introdujo una turbina de 15 MW en 2024 con palas de 115,5 m que incorporan fibra de vidrio de alto módulo y reducen la masa de la pala en 8 t por unidad. China instaló 75 GW de capacidad eólica en 2025, el 60% en alta mar, y los fabricantes migraron al moldeo por transferencia de resina de bajo vacío para soportar cargas de fatiga de diez millones de ciclos. La pala reciclable termoplástica RecyclableBlade de Siemens Gamesa permite la recuperación del 95% del material, en línea con la norma de reciclaje de la UE de 2028.

Mandatos de Reducción de Peso en Plataformas de VE que Favorecen el CFRP Termoplástico

Los objetivos europeos de 93,6 g de CO₂/km para los vehículos de 2025 y la política de doble crédito de China motivan a los fabricantes de equipos originales a adoptar carcasas de batería de CFRP, fondos de carrocería y pilares. El BMW iX5 Hydrogen utiliza un monocasco de PA6-CFRP que ahorra 150 kg respecto al aluminio manteniendo la integridad ante impactos. Las matrices termoplásticas reducen los tiempos de ciclo a menos de tres minutos y permiten la soldadura en lugar del pegado adhesivo, reduciendo la mano de obra de ensamblaje en un 15%. La Cybertruck 2025 de Tesla emplea revestimientos de caja de carga moldeados por compresión en CFRP que reducen 22 kg por vehículo. La planta PolyLoop de Covestro recuperó 500 t de CFRP al final de su vida útil en 2025 con el 90% de la resistencia de la fibra retenida, apoyando piezas de automóvil en circuito cerrado.

Retrofitting de Puentes Envejecidos en EE. UU., Japón y la UE con Envolturas de FRP

Los propietarios de infraestructuras envuelven columnas de hormigón deterioradas con tejidos de fibra de carbono o vidrio, restaurando la capacidad durante 30–50 años a un tercio del costo de sustitución. El Programa de Inversión en Puentes de EE. UU. asignó USD 2.400 millones en 2025, con el 18% destinado a envolturas de FRP en 1.200 puentes de la Costa Oeste. El operador de autopistas de Japón aumentó la resistencia al corte en un 60% utilizando tejido de carbono Torayca en 340 pilares en 2025. Italia aplicó envolturas de fibra de basalto en 85 columnas de viaducto, logrando una barrera anticorrosión rentable. Florida midió cero penetración de cloruros en columnas envueltas del Puente de las Siete Millas durante cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la fibra de carbono que afectan los objetivos de costos en automoción | -0.9% | Global, agudo en los clústeres automotrices de América del Norte y Europa | Corto plazo (≤2 años) |

| Disponibilidad de sustitutos metálicos y de madera de ingeniería | -0.5% | Construcción en América del Norte y Europa, infraestructura en Asia-Pacífico | Mediano plazo (2–4 años) |

| Brecha de reciclaje al final de la vida útil en la UE que desencadena restricciones de vertedero | -0.3% | Europa, emergente en California y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Fibra de Carbono que Afectan los Objetivos de Costos en Automoción

Las restricciones a la exportación de poliacrilonitrilo ruso elevaron los precios de los precursores un 18% en 2025, obligando a los fabricantes de equipos originales a absorber incrementos de USD 4–6 por kg que ponen en riesgo los programas de VE por debajo de USD 35.000. Toyota reemplazó los paneles de techo de CFRP previstos en el Prius 2026 por aluminio para proteger los márgenes. SGL Carbon y Toray firmaron contratos de suministro a cinco años a un 12% por encima de los precios de contado de 2024, transfiriendo la volatilidad hacia arriba en la cadena. La fibra reciclada de ELG retiene el 90% de la resistencia a un 40% por debajo del costo de la fibra virgen, pero solo es adecuada para piezas no estructurales. Hexcel trasladó el 30% de la producción de precursores a una planta de menor costo en EE. UU. para amortiguar los picos de energía europeos.

Brecha de Reciclaje al Final de la Vida Útil en la UE que Desencadena Restricciones de Vertedero

La Directiva Marco de Residuos de la UE de 2025 clasifica los residuos termoestables como no reciclables a menos que sean procesados por vías certificadas, sin embargo, solo el 12% de las 280.000 t de residuos de compuestos entran en instalaciones aprobadas[2]Comisión Europea, "Revisión de la Directiva Marco de Residuos 2025," europa.eu . El desmantelamiento de palas eólicas generará 2,8 millones de t de residuos para 2035, pero las plantas de pirólisis operan al 15% de utilización porque las tarifas de vertido inferiores a USD 80 no cubren los costos de procesamiento de USD 120. Veolia inauguró una planta de solvólisis de 10.000 t que recupera el 98% de la fibra, aunque el procesamiento a alta temperatura añade USD 2,50 por kg al costo del material reciclado. California prohibió la eliminación de compuestos en vertederos en 2025, obligando a los constructores de embarcaciones a almacenar cascos hasta que la capacidad comercial se expanda. Japón propuso un gravamen de responsabilidad ampliada del productor del 3% de los ingresos del producto para financiar programas de devolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Termoplásticos Ganan Terreno en Reciclabilidad y Velocidad

El termoestable representó el 71,06% de los ingresos de 2025, dominado por las químicas de epoxi y poliéster especificadas por su resistencia a la corrosión y el procesamiento en molde abierto de bajo costo. El epoxi capturó la alta demanda termoestable porque su adhesión superior se combina con la fibra de carbono en preimpregnados aeroespaciales. El poliéster se utilizó en mercados marinos y de tanques orientados al costo, mientras que el éster vinílico se empleó en plantas químicas altamente corrosivas.

El termoplástico crecerá a una CAGR del 6,15% hasta 2031 a medida que los fabricantes de automóviles migran hacia matrices reciclables. Los compuestos de polipropileno reforzados con un 40% de fibra de vidrio forman ahora soportes de módulos de puertas que reducen el peso un 35% y se moldean en 90 segundos a volúmenes anuales superiores a 500.000 unidades. La poliamida 6 y 66 asegura los ingresos termoplásticos para piezas bajo el capó que operan hasta 150 °C. El PEEK de alto rendimiento, aunque costoso, se expandió en estructuras de asientos de aeronaves que exigen cumplimiento de llama, humo y toxicidad. PolyLoop de Covestro recuperó 500 t de PA6-CFRP al final de su vida útil en 2025 con una retención de resistencia del 90%, demostrando una vía de circuito cerrado no disponible para los termoestables. BMW combina pieles termoplásticas con núcleos de epoxi en cubiertas de batería para una mayor absorción de impactos manteniendo la rigidez, ilustrando arquitecturas híbridas que profundizan la adopción del mercado de compuestos de polímero reforzado con fibra.

Por Tipo de Fibra: El CFRP Surge en Aeroespacial y VE Premium

El Polímero Reforzado con Fibra de Vidrio (GFRP) representó el 91,18% del volumen de 2025 debido a que su costo de USD 2,50/kg y su resistencia a la tracción de 2.400 MPa satisfacen las necesidades de construcción, energía eólica y marina. China Jushi elevó su capacidad a 3,2 millones de t en 2025, reduciendo los precios de la fibra de vidrio un 8% y presionando a los proveedores occidentales.

El Polímero Reforzado con Fibra de Carbono (CFRP) se expandirá a una CAGR del 11,14% hasta 2031 a medida que los fabricantes de equipos originales aeroespaciales aumentan los fuselajes compuestos y los VE premium adoptan carcasas de batería estructurales. Los programas Boeing 787 y Airbus A350 consumieron conjuntamente 3.000 t de fibra en 2025. El techo y el mamparo del Porsche Taycan 2024 bajaron el centro de gravedad 12 mm, validando las primas de rendimiento estructural. Los grados de módulo estándar entregaron mayor volumen de CFRP, mientras que las variantes de alto módulo sirvieron a satélites y monocoques de Fórmula 1 que requieren relaciones de rigidez-peso superiores a 200 GPa. La fibra de basalto se utiliza para revestimientos de túneles resistentes al fuego, reteniendo el 85% de la resistencia a 600 °C.

Por Forma de Refuerzo: Los Preimpregnados se Aceleran en Aeroespacial

Los rovings representaron el 33,72% de los ingresos de 2025 y siguen siendo vitales para recipientes a presión bobinados por filamento, tuberías y tableros de puentes donde la orientación continua produce una resistencia circunferencial superior a 1.000 MPa. Los rovings de proyección persisten en piezas marinas orientadas al costo, aunque las normas de emisión de estireno impulsan una migración gradual hacia moldes cerrados.

Los preimpregnados crecerán a una CAGR del 6,26% hasta 2031 a medida que los programas aeroespaciales fuera de autoclave (OOA) escalan. El sistema OOA de curado a 120 °C de Hexcel para los revestimientos de alas del Boeing 777X redujo el costo de las piezas un 35% al eliminar los autoclaves de alta presión. Los preimpregnados termoplásticos soportan ciclos de prensado de tres minutos; la lámina de base PPS de Toray permitió a BMW fusionar 12 piezas de aluminio en una sola bandeja de batería moldeada por compresión. Los compuestos de moldeo en lámina y en bloque mantienen su relevancia para capós y respaldos de asientos de automoción de alto volumen donde los tiempos de ciclo inferiores a cuatro minutos son obligatorios.

Por Industria de Usuario Final: El Transporte Lidera en Reducción de Peso

El transporte controló el 29,12% de la participación en 2025 y está preparado para una CAGR del 5,61% a medida que los reguladores endurecen las métricas de emisiones y autonomía. General Motors redujo 48 kg del Cadillac Celestiq 2025 con techo y paneles laterales de CFRP, permitiendo una autonomía de 520 km con una batería de 111 kWh. Los remolques de estructura compuesta moldeada de Wabash National pesan 680 kg menos que el aluminio y recuperan la prima de USD 3.200 en 18 meses gracias a las ganancias en carga útil.

La construcción y edificación se está expandiendo gracias a las varillas de refuerzo a prueba de corrosión y los perfiles pultruidos. Las guías de Brightline en Florida utilizan GFRP para alcanzar vidas útiles de diseño de 75 años. Los sectores eléctrico y electrónico también están creciendo gracias a los laminados de epoxi-vidrio que satisfacen los requisitos UL 94 V-0 y de dieléctrico de 20 kV/mm en 850 millones de m² de producción de placas de circuito impreso en 2025. Los sectores marino, deportivo y de bienes de consumo completan la demanda de segmentos, aprovechando la resistencia al agua salada y los beneficios de ligereza.

Análisis Geográfico

Asia-Pacífico dominó el mercado de compuestos de polímero reforzado con fibra con una participación del 45,22% en 2025 y se proyecta que crezca a una CAGR del 6,08%. Las adiciones de 75 GW de energía eólica de China utilizaron 18 kg de GFRP por kW e impulsaron 520.000 t de nueva capacidad de fibra de vidrio por parte de los líderes regionales. El Plan Nacional de Infraestructura de India de USD 1,4 billones asigna el 12% a materiales resistentes a la corrosión, lo que se traduce en una demanda anual de 180.000 t de varilla de refuerzo de GFRP para 2028. Japón ahora exige varilla de refuerzo de FRP en carreteras costeras tras pruebas de exposición de 15 años que demostraron cero degradación.

En América del Norte, el Programa de Inversión en Puentes de EE. UU. destinó USD 2.400 millones en 2025, con el 18% para envolturas de FRP en 1.200 puentes. Las plantas de Boeing en Carolina del Sur y Washington consumieron 1.200 t de CFRP para los programas 787 y 777X en 2025. Ontario atrajo USD 420 millones en capital para compuestos a medida que GM y Stellantis localizaron piezas de carrocería inferior para VE.

En Europa, Alemania instaló 8,2 GW de capacidad eólica en 2025, el 55% en alta mar, demandando palas de más de 100 m con largueros híbridos de carbono-vidrio. La Directiva Marco de Residuos de la UE exige un 25% de contenido reciclado en los compuestos para 2028, desencadenando inversiones en pirólisis de EUR 38 millones por parte de Owens Corning y Veolia. Airbus aumentó la producción del A350 a nueve por mes, añadiendo 1.800 t de demanda de CFRP en Stade e Illescas.

América del Sur captó demanda a medida que el parque eólico de Brasil alcanzó los 28 GW con el 85% ubicado en zonas de alta capacidad del Noreste, demandando 9.600 t de palas de GFRP en 2025. Oriente Medio y África en conjunto mantuvieron una participación menor, aunque prometen crecimiento en el futuro próximo. El proyecto NEOM de Arabia Saudita requiere 140.000 t de varilla de refuerzo de GFRP hasta 2030. Sudáfrica añadió 3,2 GW de capacidad eólica en 2024-2025, con Siemens Gamesa suministrando palas de 115 m utilizando 16 kg de GFRP por kW.

Panorama Competitivo

El mercado está fragmentado; los cinco principales proveedores controlaron el 33% de los ingresos combinados en 2025. Owens Corning, Toray Industries, Hexcel Corporation, Teijin y SGL Carbon persiguen la integración vertical y la innovación en grados especiales para defender los márgenes frente a los productores regionales de fibra de vidrio orientados al costo. La cadena de Toray desde el precursor de PAN hasta el preimpregnado asegura márgenes brutos del 18% frente al 12% de los competidores no integrados. La adquisición en 2024 de una participación del 35% en Zoltek añadió 12.000 t de capacidad de fibra de bajo costo para programas automotrices. El WindStrand HM de Owens Corning aumenta la rigidez un 20% respecto al vidrio E, apuntando a palas de más de 120 m donde el vidrio S resulta demasiado costoso.

El preimpregnado fuera de autoclave de Hexcel cura a 120 °C y presión atmosférica, reduciendo los costos de piezas aeroespaciales un 35% y ganando el 60% del volumen de revestimiento de alas del Boeing 777X en 2024. Las solicitudes de patentes indican los agentes de apresto para fibra reciclada como un ámbito emergente; SGL Carbon presentó 14 patentes en 2024-2025 que restauran el 95% de la resistencia al corte interfacial de la fibra de carbono reciclada, elevando su viabilidad estructural.

Los competidores regionales socavan los precios: Kemrock de India aumentó la producción de varilla de refuerzo de GFRP en 18.000 t en 2025 y pujó un 25% por debajo de los proveedores occidentales en licitaciones de Oriente Medio. Weihai Guangwei de China suministra el 40% de las preformas de palas eólicas domésticas a un 30% menos que sus pares europeos, presionando a los titulares a acelerar el lanzamiento de grados especiales. El epoxi de lignina piloto de Mitsubishi Chemical logró un 35% de contenido biológico en paneles interiores de automóviles sin perder retardancia a la llama, expandiendo el espacio en blanco de base biológica antes de los mandatos de la UE de 2028.

Líderes de la Industria de Compuestos de Polímero Reforzado con Fibra (FRP)

Owens Corning

TORAY INDUSTRIES, INC.

Hexcel Corporation

China Jushi Co., Ltd.

Gurit Services AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Asociación Americana de Fabricantes de Compuestos (ACMA) anunció la finalización de una nueva Regla de Categoría de Producto (PCR) para Productos Compuestos de Polímero Reforzado con Fibra (FRP), específicamente para Varillas de Refuerzo o Barras de Pasador. La PCR recién desarrollada permitió a los fabricantes de varillas de refuerzo de FRP crear Declaraciones de Producto Ambiental (EPD) para sus productos.

- Octubre de 2025: TORAY INDUSTRIES, INC. desarrolló una tecnología de reciclaje capaz de descomponer diversos plásticos reforzados con fibra de carbono (CFRP) fabricados con resinas termoendurecibles preservando la resistencia y la calidad superficial de las fibras. Utilizando esta tecnología, la empresa produjo un tejido no tejido con fibras de carbono recicladas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de compuestos de polímero reforzado con fibra (FRP) como la venta de matrices poliméricas nuevas y vírgenes, termoestables o termoplásticas, reforzadas con fibras continuas o cortadas de vidrio, carbono, aramida, basalto o naturales y suministradas en formas intermedias (rovings, tejidos, mallas, preimpregnados, SMC/BMC) o piezas moldeadas terminadas que entran en industrias de uso final como transporte, construcción y edificación, eléctrico y energía eólica. Según Mordor Intelligence, los ingresos se rastrean al valor de factura de los fabricantes y se expresan en dólares constantes de 2025.

Exclusión del Alcance: Los componentes fabricados con matrices metálicas o cerámicas, el comercio de chatarra de FRP reciclado y los servicios de envoltura de reparación in situ quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Tipo de Resina

- Termoestable

- Termoplástico

- Por Tipo de Fibra

- Polímero Reforzado con Fibra de Vidrio (GFRP)

- Polímero Reforzado con Fibra de Carbono (CFRP)

- Polímero Reforzado con Fibra de Aramida

- Polímero Reforzado con Fibra de Basalto

- Otros Tipos de Fibra

- Por Forma de Refuerzo

- Rovings

- Tejidos y Mallas

- Fibras Cortadas

- Preimpregnados

- SMC y BMC

- Por Industria de Usuario Final

- Transporte

- Construcción y Edificación

- Eléctrico y Electrónico

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a formuladores de resinas, pultrusoristas, moldeadores automotrices de primer nivel e ingenieros de fabricantes de palas eólicas en Asia-Pacífico, Europa y América del Norte. Estas llamadas y encuestas breves aclararon los precios de venta promedio, las tasas de desperdicio y la penetración emergente de los termoplásticos, permitiéndonos ajustar cada supuesto señalado durante la revisión secundaria.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de organismos como el Servicio Geológico de EE. UU. (minerales de fibra de vidrio), la Asociación Mundial de Energía Eólica, las tablas de producción de vehículos de la OICA, los códigos comerciales de UN Comtrade para HS-6815/3920 y la producción de construcción de Eurostat. Estos volúmenes e indicios de precios, leídos junto con los documentos técnicos de asociaciones como el Grupo JEC y la Asociación Americana de Fabricantes de Compuestos, nos proporcionan la dirección de la demanda de referencia. Nuestro equipo luego analizó los informes anuales 10-K de las empresas, presentaciones para inversores y recuentos de patentes (Questel) para comparar las adiciones de capacidad y las tasas de sustitución de resinas. D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos que vinculan las estadísticas públicas con los balances de los proveedores. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago informaron la fase documental.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el consumo aparente mediante una combinación descendente de datos de producción y comercio, que luego se verifica con acumulaciones de proveedores muestreados y cálculos de precio de venta promedio × volumen por canal. Las variables clave del modelo incluyen previsiones de producción de vehículos ligeros, capacidad eólica instalada anual, índices de inversión en infraestructura regional, precio promedio de la fibra de vidrio por kilogramo, cambios en la mezcla resina-fibra y objetivos de reducción de peso en el uso final. Una regresión multivariante vincula estos impulsores con el valor histórico del mercado. El suavizado exponencial lleva hacia adelante los choques a corto plazo antes de que el análisis de escenarios ajuste por oscilaciones de política o materias primas. Las brechas ascendentes, por ejemplo, en nichos especiales de CFRP, se cubren con estimaciones de precio-volumen de expertos recopiladas durante la investigación primaria.

Validación de Datos y Ciclo de Actualización

Ejecutamos verificaciones de varianza de tres capas, comparamos los resultados con indicadores independientes (producción de palas de energía, construcción de vagones de carga) y realizamos revisiones entre pares antes de la aprobación. Los informes se actualizan anualmente, mientras que cualquier evento material desencadena una revisita a mitad de ciclo para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Compuestos de Polímero Reforzado con Fibra de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, bases de precios y calendarios de actualización.

Los principales factores de divergencia son las opciones de alcance más amplias; algunos estudios incluyen compuestos de alto rendimiento o envolturas de reparación en los totales, la dependencia de cálculos descendentes de un solo paso sin verificaciones cruzadas con proveedores, supuestos agresivos de inflación del precio de venta promedio y actualizaciones menos frecuentes que no captan los movimientos rápidos en los diferenciales de resinas de Asia-Pacífico.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 79.060 millones (2025) | ||

| USD 104.300 millones (2024) | Consultora Global A | Incluye compuestos de alto rendimiento e híbridos; validación primaria limitada |

| USD 98.120 millones (2024) | Publicación de la Industria B | Utiliza precios de lista; actualización anual cada dos años |

| USD 105.220 millones (2025) | Revista Especializada C | Contabiliza envolturas de reparación de retrofitting y volúmenes reciclados |

Estas comparaciones demuestran que nuestra disciplinada selección de alcance, los contactos primarios en tiempo real y la recalibración anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de compuestos de polímero reforzado con fibra?

¿Cuál es el valor del mercado de compuestos de polímero reforzado con fibra?

¿Qué región muestra el crecimiento más rápido de la demanda de compuestos hasta 2031?

Se espera que Asia-Pacífico, impulsada por la expansión de la energía eólica y los grandes programas de infraestructura, crezca a una CAGR del 6,08%.

¿Por qué los compuestos termoplásticos están ganando participación en aplicaciones automotrices?

Los termoplásticos ofrecen tiempos de ciclo de tres minutos, reciclabilidad y soldabilidad que reducen la mano de obra de ensamblaje un 15%, alineándose con los objetivos de reducción de peso de los VE.

¿Qué participación tuvo la fibra de vidrio en 2025?

El polímero reforzado con fibra de vidrio representó el 91,18% del volumen global de compuestos en 2025.

Última actualización de la página el: