Tamaño y Participación del Mercado de Compuestos de Madera y Plástico (WPC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

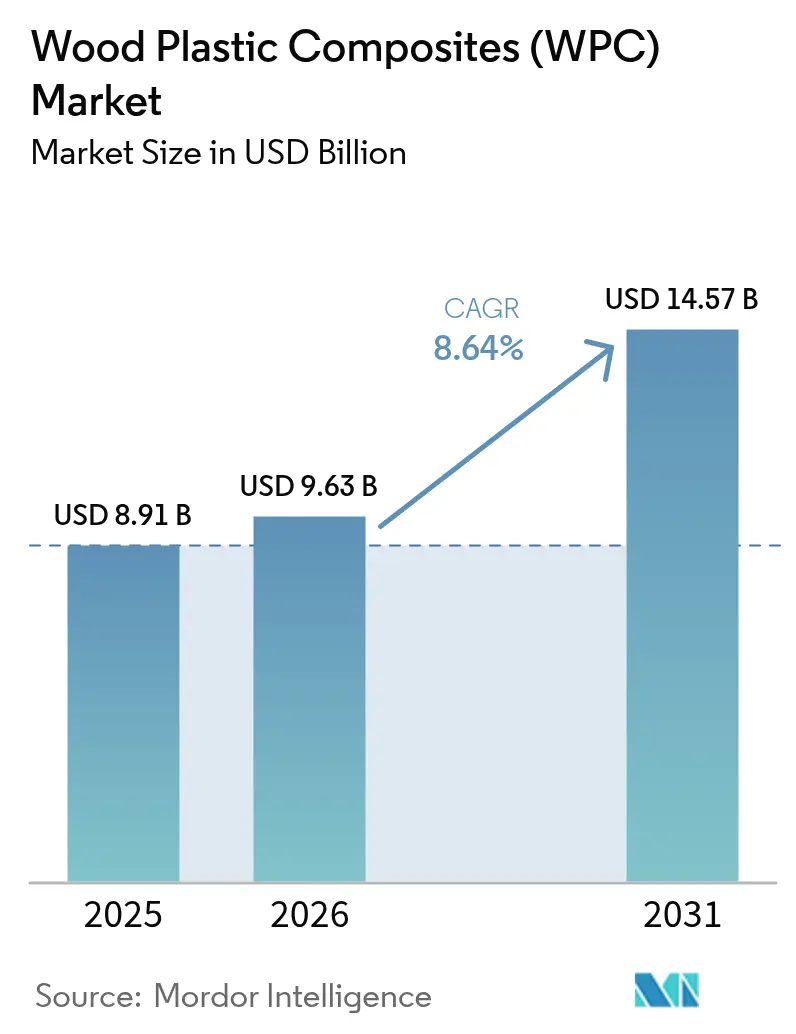

| Tamaño del Mercado (2026) | 9.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Madera y Plástico (WPC) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Compuestos de Madera y Plástico se expanda desde USD 8.910 millones en 2025 y USD 9.630 millones en 2026 hasta USD 14.570 millones en 2031, registrando una CAGR del 8,64% entre 2026 y 2031. Los objetivos obligatorios de reutilización de fibra de madera en la Unión Europea y China están transformando la madera posconsumo de un costo de eliminación en una materia prima valiosa, aliviando la presión sobre las materias primas y consolidando la demanda de tarimas compuestas, cercas y molduras. Las regulaciones de reducción de peso en la industria automotriz de la Unión Europea, Estados Unidos y China están acelerando las formulaciones a base de polipropileno, mientras que la tecnología de co-extrusión está elevando los perfiles encapsulados a una opción premium libre de mantenimiento. La volatilidad en los precios de los polímeros y los obstáculos en la certificación de resistencia al fuego siguen siendo desafíos clave; sin embargo, la constante innovación en aditivos retardantes de llama, rellenos de microesferas de vidrio y controles digitales de extrusión señala un giro de la industria desde el posicionamiento de material básico hacia el de material de ingeniería. La intensidad competitiva se mantiene moderada, con los cinco mayores productores captando aproximadamente el 38% de los ingresos, dejando un espacio significativo para extrusores de enfoque regional y recicladores integrados verticalmente.

Conclusiones Clave del Informe

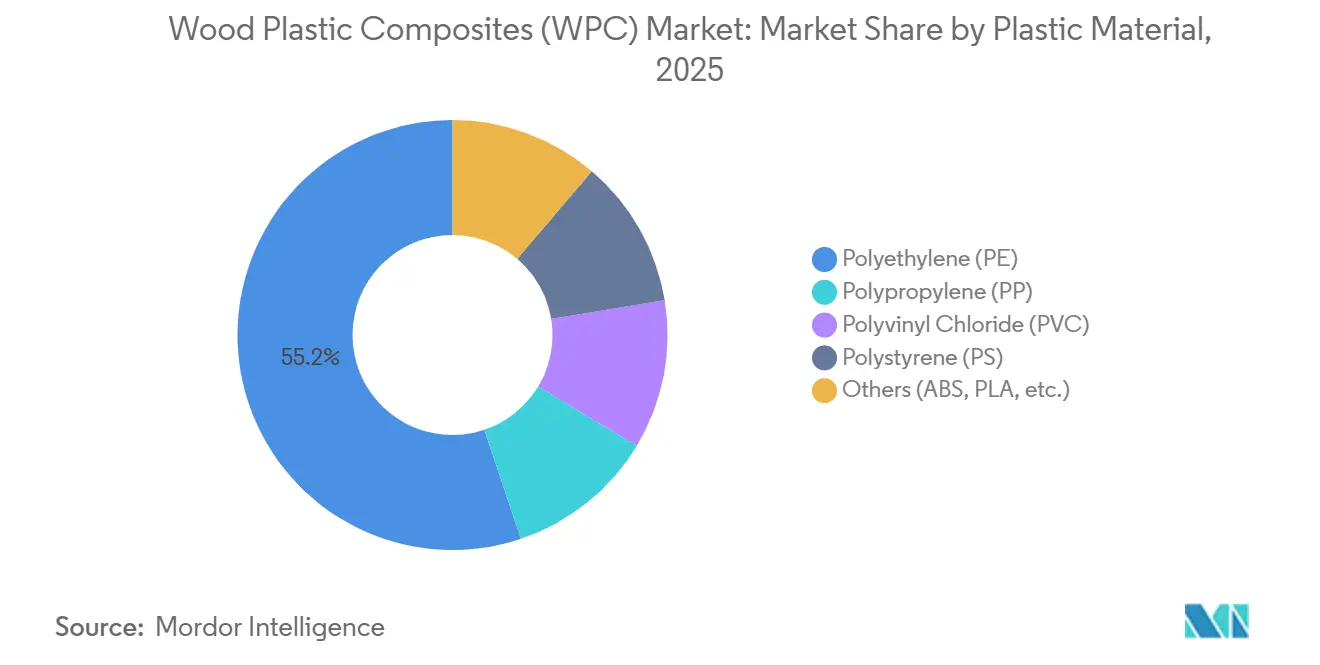

- Por material plástico, el polietileno capturó el 55,16% de la participación del mercado de compuestos de madera y plástico en 2025; se proyecta que el polipropileno se expanda a una CAGR del 9,26% entre 2026 y 2031.

- Por tecnología de procesamiento, la extrusión representó el 70,36% del tamaño del mercado de compuestos de madera y plástico en 2025, mientras que el moldeo por inyección registra la CAGR proyectada más rápida del 9,15% hasta 2031.

- Por forma del producto, el WPC no encapsulado (convencional) mantuvo el 65,42% de los ingresos de 2025, mientras que los perfiles encapsulados registrarán una CAGR del 9,56% hasta 2031.

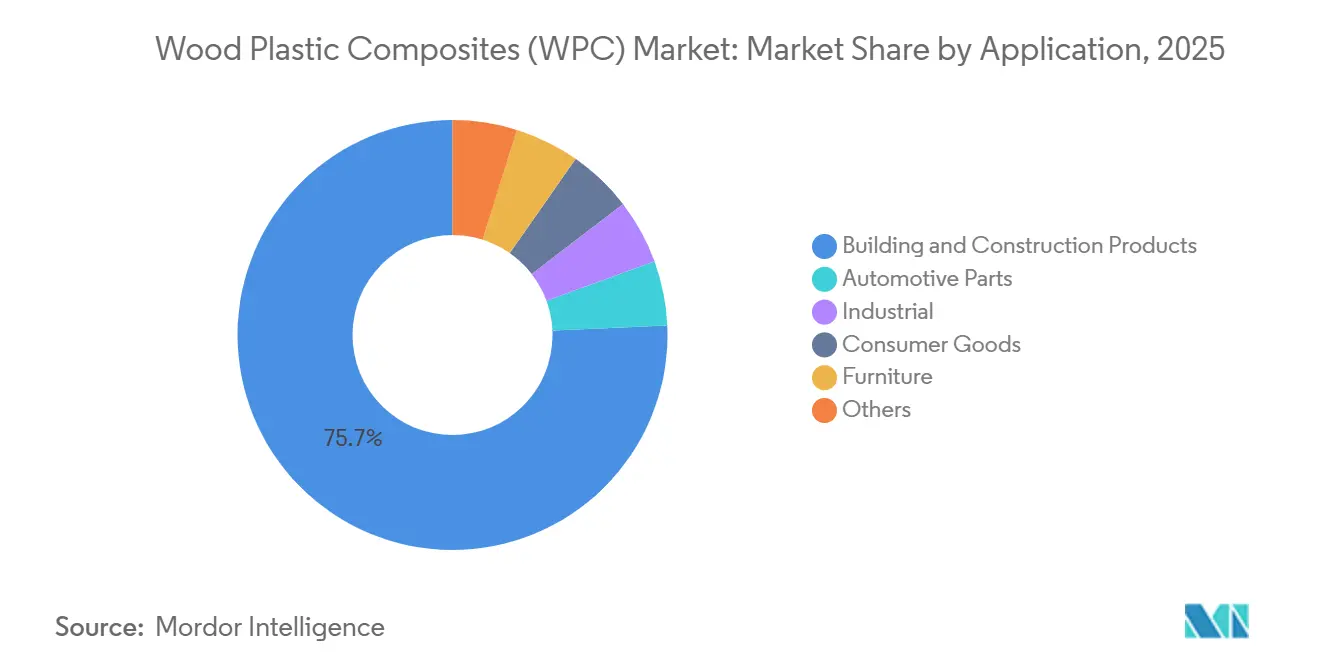

- Por aplicación, la construcción y edificación representó un dominante 75,71% del tamaño del mercado de compuestos de madera y plástico en 2025; las piezas automotrices avanzan a una CAGR del 9,42% hasta 2031.

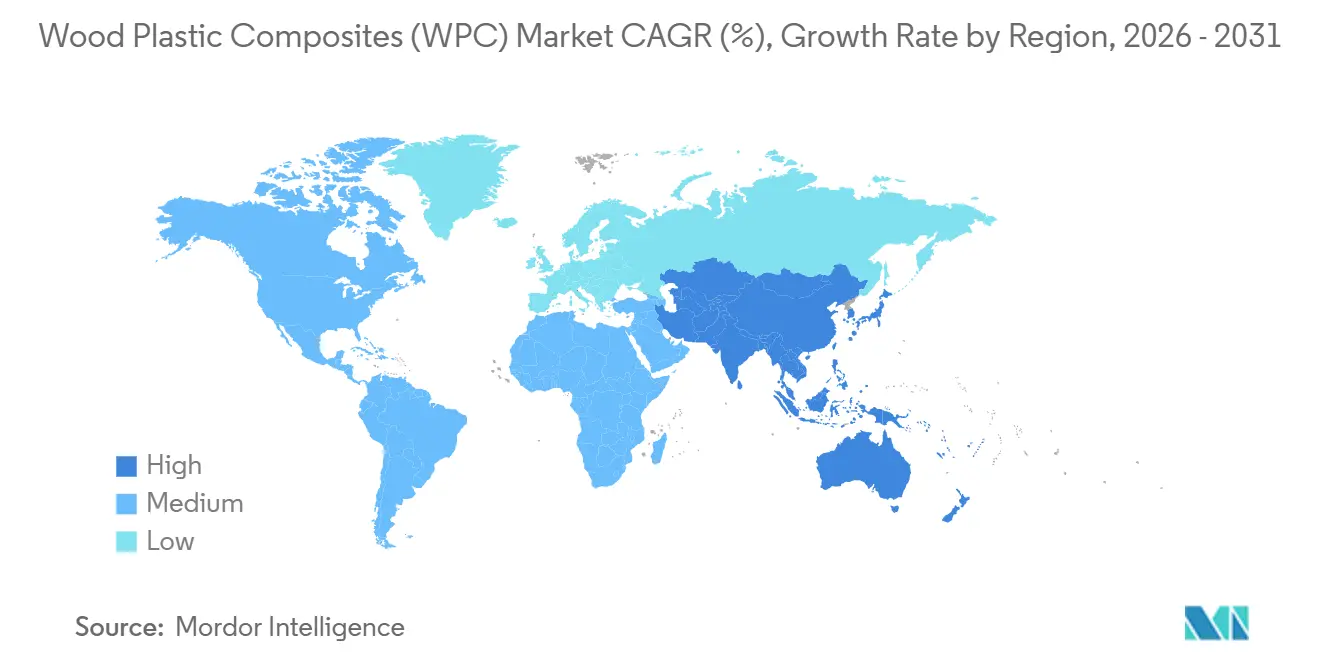

- Por geografía, Asia-Pacífico mantuvo el 55,38% de los ingresos globales de 2025 y se proyecta que sostenga una CAGR del 9,52%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos de Madera y Plástico (WPC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de proyectos de mejora del hogar y vida al aire libre por cuenta propia | +2.1% | América del Norte, Europa, núcleos urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de reutilización de fibra de madera | +1.8% | Núcleo de la Unión Europea, China, extensión a la ASEAN | Mediano plazo (2-4 años) |

| Transición hacia WPC interior a base de PVC libre de plomo en Asia | +1.5% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Impulso hacia la reducción de peso en piezas automotrices no estructurales | +1.3% | Global, concentrado en centros automotrices de la Unión Europea y China | Largo plazo (≥ 4 años) |

| Creciente demanda de productos de paisajismo urbano de bajo mantenimiento | +1.0% | Ciudades de nivel 2/3 de Asia-Pacífico, Oriente Medio, suburbios de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Proyectos de Mejora del Hogar y Vida al Aire Libre por Cuenta Propia

Los efectos de fidelización derivados de las remodelaciones durante la pandemia han persistido, manteniendo el gasto en proyectos exteriores en Estados Unidos por encima de USD 90.000 millones en 2026 y elevando las tasas de especificación de tarimas compuestas entre los constructores nacionales. Los grandes minoristas han incrementado el espacio en estantería del mercado de compuestos de madera y plástico en un 30% desde 2023, combinando herramientas de diseño digital con recogida en un día para eliminar la complejidad percibida del proyecto. Las viviendas comercializadas con tarimas compuestas preinstaladas se cierran un 15% más rápido que los listados comparables con tarimas de madera, lo que subraya el reconocimiento del valor de reventa entre los compradores. La penetración del comercio electrónico se sitúa cerca del 12% actualmente, pero las marcas de venta directa al consumidor están acortando los plazos de entrega de muestras a cuarenta y ocho horas, intensificando la presión sobre los operadores establecidos basados en distribuidores. El embudo de tráfico resultante continúa incrementando la fidelidad a la marca, ya que los clientes que completan un primer proyecto con WPC reportan una probabilidad del 67% de especificar compuestos en trabajos exteriores posteriores.

Objetivos Obligatorios de Reutilización de Fibra de Madera

La revisión de la Directiva Marco de Residuos de la Unión Europea, en vigor desde enero de 2024, obliga a los estados miembros a reciclar el 65% de los residuos municipales para 2035, con una disposición específica para los flujos de madera. El 14.º Plan Quinquenal de China también exige una tasa de utilización del 60% para los residuos sólidos industriales a granel para 2025, designando los residuos de madera como materia prima prioritaria[1]Comisión Nacional de Desarrollo y Reforma, "14.º Plan Quinquenal para la Economía Circular," ndrc.gov.cn. A medida que los municipios desvían la madera de demolición hacia canales de recuperación de materiales, los extrusores de compuestos están asegurando acuerdos de suministro plurianuales que socavan la demanda de los aserraderos de virutas vírgenes. El Departamento de Saneamiento de Hamburgo, en Alemania, por ejemplo, firmó un contrato de suministro de diez años con un extrusor regional que cubre 30.000 toneladas anuales, sustituyendo las anteriores rutas de incineración por el reciclaje mecánico. El cumplimiento del Reglamento de la Unión Europea sobre Deforestación, en vigor desde junio de 2023, inclina aún más el abastecimiento desde la madera dura importada para tarimas hacia los perfiles compuestos locales.

Transición hacia WPC Interior a Base de PVC Libre de Plomo en Asia

La norma china actualizada GB 18580-2017 limita el plomo a 90 ppm en productos decorativos de interior, catalizando la adopción de PVC-WPC estabilizado con calcio-zinc y organoestánico. La norma india IS 15871 está en camino de ser ratificada en 2026 con límites comparables, impulsando el gasto de capital en nuevas líneas de doble husillo en Gujarat y Maharashtra. Aunque los estabilizadores libres de plomo añaden un 8-12% al costo del material, el PVC-WPC certificado ahora califica para incentivos de construcción sostenible en el programa BCA Green Mark de Singapur y el programa Estidama Pearl de los Emiratos Árabes Unidos. Las plantas de la provincia de Guangdong puestas en marcha desde 2024 han incrementado la capacidad regional en 200.000 toneladas por año, con el objetivo de exportar revestimientos de paredes interiores, marcos de puertas y muebles modulares al Sudeste Asiático y al Consejo de Cooperación del Golfo.

Impulso hacia la Reducción de Peso en Piezas Automotrices No Estructurales

El límite de CO₂ de la Unión Europea para turismos posterior a 2025 de 95 g/km impone una penalización monetaria cercana a EUR 95 por gramo superado, valorando cada kilogramo reducido en aproximadamente EUR 2 en multas evitadas[2] Comisión Europea, "Directiva 2008/98/CE sobre Residuos," europa.eu. Los paneles interiores de WPC moldeados por inyección ofrecen un ahorro de masa del 15-20% frente al PP reforzado con fibra de vidrio, manteniendo una resistencia al impacto comparable. La revisión del cuadro de evaluación de proveedores de Volkswagen Group en 2025 asigna puntos de bonificación a las piezas que superen el 25% de contenido reciclado o de base biológica, elevando automáticamente las ofertas de WPC que cumplan los requisitos. El sistema de doble crédito de China para vehículos de nueva energía amplifica el incentivo al otorgar créditos de reducción de peso convertibles en ingresos, acelerando las transiciones de materiales a nivel de plataforma en BYD y Geely.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad a la temperatura y desgaste/fluencia a largo plazo | -1.2% | Global, agudo en climas de alta temperatura (Oriente Medio, sur de Estados Unidos) | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de polímeros reciclados y vírgenes | -0.9% | Global, más severo en regiones dependientes de resina importada (Unión Europea, India) | Corto plazo (≤ 2 años) |

| Obstáculos en la certificación de resistencia al fuego para la construcción en altura | -0.7% | Centros urbanos con alta densidad de edificios en altura (Asia-Pacífico, Europa, América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad a la Temperatura y Desgaste/Fluencia a Largo Plazo

El coeficiente de expansión térmica del WPC es 3-5 veces mayor que el de la madera aserrada, lo que genera un crecimiento de la tabla de 6 mm en un tramo de 3 m bajo las temperaturas máximas de verano en Riad, que los instaladores deben compensar con juntas de dilatación. Las pruebas de fluencia a largo plazo publicadas en el Journal of Materials in Civil Engineering indican un crecimiento de la deflexión en el punto medio del 15-20% después de cinco años bajo carga constante para vigas no encapsuladas. Los perfiles co-extruidos encapsulados moderan la temperatura superficial entre 10 y 15 °F y resisten la penetración de humedad, pero cuestan entre un 25 y un 35% más, lo que frena su adopción en proyectos sensibles al precio. Los rellenos de microesferas de vidrio son mitigaciones prometedoras, aunque añaden USD 0,20 por pie lineal, presionando los márgenes frente a maderas duras premium como el ipé.

Volatilidad en los Precios de Polímeros Reciclados y Vírgenes

Los precios del polietileno vinculados al petróleo crudo fluctuaron un 22% entre el primer trimestre de 2024 y el cuarto trimestre de 2025. El HDPE reciclado se comercializa con un descuento del 15-25% respecto a la resina virgen, pero sufre de flujo de fusión inconsistente y contaminación, lo que eleva los costos de limpieza. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea añade entre EUR 50 y EUR 80 por tonelada de polímero importado a partir de 2026, orientando a los extrusores europeos hacia el reciclado doméstico incluso cuando la oferta sigue siendo escasa. El PE de base biológica procedente de la caña de azúcar brasileña exige una prima del 20-30%, pero aísla a los compradores de las fluctuaciones del petróleo crudo, otorgando a los productores integrados verticalmente una cobertura frente a los compradores en el mercado spot.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Plástico: El Polipropileno Gana Terreno por la Demanda Automotriz

El polietileno retuvo el 55,16% del volumen de 2025, consolidando el mercado de compuestos de madera y plástico a través de tarimas y cercas de gama económica. Sin embargo, el polipropileno se está expandiendo a una CAGR del 9,26% impulsado por el auge de las aplicaciones automotrices, donde los molduras interiores de WPC moldeadas por inyección reemplazan al PP reforzado con fibra de vidrio, ofreciendo un ahorro de peso del 15% y una mejor reciclabilidad. El cloruro de polivinilo captura nichos de paredes interiores y mobiliario, aprovechando su inherente resistencia al fuego para exigir una prima del 10-15%. El poliestireno sigue confinado a la decoración de baja tensión, mientras que el ABS y el PLA ocupan una pequeña pero de rápido crecimiento fracción de «otros» a medida que los municipios persiguen credenciales compostables o de base biológica.

Los usuarios finales perciben el PP-WPC como un cambio sencillo: funciona con las herramientas automotrices existentes, cumple los requisitos de bajo contenido de COV en el aire de la cabina en la Unión Europea y se integra perfectamente en cadenas de suministro circulares que buscan la recuperación de flujos de un solo polímero. La profundidad de la cadena de suministro del HDPE lo mantiene como la primera opción para perfiles básicos, aunque la susceptibilidad a la expansión térmica está orientando las líneas premium hacia híbridos co-extruidos encapsulados. Los datos de patentes muestran que el 31% de las solicitudes de WPC de 2025 involucraron avances en matrices de co-extrusión, lo que ilustra un cambio del enfoque en el costo de las materias primas hacia la ingenuidad de los procesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Procesamiento: El Moldeo por Inyección Escala para Geometrías Complejas

La extrusión representó el 70,36% de la producción de 2025 en virtud de la producción continua de perfiles de bajo costo, adecuada para tarimas, revestimientos y cercas. El moldeo por inyección está creciendo a una CAGR del 9,15% a medida que los proveedores de primer nivel instalan herramientas de múltiples cavidades que producen seis paneles de puerta por ciclo, reduciendo el costo por pieza a la paridad con el PP reforzado con fibra de vidrio. El sobremoldeo de sujetadores dentro de las piezas de WPC reduce la mano de obra de ensamblaje entre un 12 y un 15%, un ahorro decisivo en las plantas europeas con escasez de mano de obra.

El moldeo por compresión y la pultrusión siguen siendo especializados, atendiendo postes estructurales y tablones para puentes peatonales donde las primas de resistencia longitudinal superan los tiempos de ciclo lentos. Los desembolsos de capital aumentan para las líneas de co-extrusión, USD 2-3 millones frente a USD 1-1,5 millones para los extrusores de una sola capa, favoreciendo a los actores bien capitalizados y consolidando gradualmente la capacidad, una tendencia que probablemente elevará los precios de venta promedio a partir de 2027.

Por Forma del Producto: Los Perfiles Encapsulados Ocupan una Posición Premium

Los perfiles no encapsulados capturaron el 65,42% de los envíos de 2025, consolidando la participación del mercado de compuestos de madera y plástico en proyectos residenciales y municipales sensibles al precio. Sin embargo, las tarimas co-extruidas encapsuladas se están expandiendo a una CAGR del 9,56% hasta 2031, ya que los propietarios aceptan una prima del 20-30% a cambio de menor decoloración y limpieza más sencilla. Las pruebas de rendimiento publicadas por ASTM International muestran que las tablas encapsuladas retienen el 90% del color original después de cinco años frente al 70-75% de las alternativas no encapsuladas, lo que convierte la mejora en una atractiva inversión en el ciclo de vida. Los contratistas informan que las reclamaciones de garantía se reducen en un tercio cuando se especifican productos encapsulados, aliviando los costos de llamadas de servicio. Los compradores municipales aún prefieren los grados no encapsulados para bancos y paseos marítimos porque el desembolso inicial, no la estética, impulsa las decisiones presupuestarias.

Las tablas híbridas «parcialmente encapsuladas» que recubren solo las superficies superior y lateral entraron en producción en volumen en 2025 y ya representan el 8% de la demanda del segmento, ofreciendo un punto intermedio entre costo y durabilidad. Los grandes productores están capitalizando los mayores márgenes: Trex señaló que las líneas encapsuladas representaron el 68% de los ingresos de tarimas residenciales en su última presentación, elevando el margen bruto dos puntos interanuales. Los extrusores asiáticos más pequeños están alcanzando el ritmo mediante la concesión de licencias de matrices de co-extrusión, pero los costos de equipos de USD 2-3 millones por línea siguen siendo una barrera. A medida que avanza la tecnología de pigmentación de la capa de recubrimiento, los pasamanos y tableros de fachada con colores a juego están impulsando las ventas complementarias, ampliando aún más el tamaño del mercado de compuestos de madera y plástico atribuible a los sistemas premium.

Por Aplicación: Las Piezas Automotrices Salen del Nicho

La construcción y edificación absorbió el 75,71% de la demanda de 2025, reflejando el uso arraigado en tarimas, cercas, revestimientos y molduras en América del Norte y Asia-Pacífico. Dentro de este paraguas, las tarimas por sí solas representaron más de la mitad del volumen instalado, respaldadas por un ciclo de remodelación que continúa favoreciendo los materiales de bajo mantenimiento. Las cercas son el segmento de más rápido crecimiento en la construcción, beneficiándose de las preocupaciones por la privacidad en las viviendas suburbanas y las necesidades de perímetro en escuelas y parques. Los productos de paisajismo municipal, bancos, jardineras y pérgolas, están aumentando debido a los mandatos de las ciudades para activos de ahorro de agua y larga vida, ampliando la huella instalada y empujando a los distribuidores a mantener un surtido más amplio. En conjunto, estos usos mantienen la construcción como el eje central del tamaño del mercado de compuestos de madera y plástico al menos hasta 2028.

Las piezas automotrices son el segmento de crecimiento destacado, proyectado para crecer a una CAGR del 9,42% a medida que los fabricantes de equipos originales persiguen la reducción de peso para cumplir con los límites de CO₂ de flota cada vez más estrictos. Los paneles de puerta, revestimientos de maletero y bandejas de paquetes moldeados a partir de WPC a base de polipropileno reducen entre un 15 y un 20% la masa frente al PP reforzado con fibra de vidrio, cumpliendo al mismo tiempo los objetivos de bajo contenido de COV para el aire de la cabina, una métrica de adquisición decisiva en la Unión Europea. BYD y Geely ya despliegan molduras interiores de WPC en plataformas de vehículos eléctricos, obteniendo extensiones de autonomía del 2-3% que se traducen directamente en atractivo para el consumidor. El impulso del segmento también está atrayendo a convertidores del mercado de posventa que modernizan los modelos convencionales con paneles más ligeros, abriendo un flujo de ingresos secundario para los proveedores. A medida que más proveedores de primer nivel consolidan programas de compuestos, el sector automotriz podría elevar su participación en el mercado de compuestos de madera y plástico desde los dígitos medios actuales hasta cerca del 10% para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 55,38% de los ingresos globales en 2025 y está en camino de crecer a una tasa compuesta del 9,52% hasta 2031, impulsado por el impulso de China hacia una participación de población urbana del 70% y el auge de la vivienda subvencionada por el Estado en India. Las licitaciones municipales en Hefei ahora exigen mobiliario de parques de WPC en todos los nuevos desarrollos en terrenos sin urbanizar que superen las 3 ha, acelerando el gasto de capital en líneas de perfiles encapsulados en las provincias de Zhejiang y Anhui. Los mercados del Sudeste Asiático —Vietnam, Tailandia, Indonesia— absorben la creciente demanda de palés y cajas vinculada al crecimiento de la manufactura de exportación y el cumplimiento de la NIMF-15, impulsando los envíos de WPC de grado industrial.

América del Norte mantuvo una porción significativa de las ventas de 2025, gracias a un fondo de remodelación de USD 495.000 millones donde los proyectos exteriores siguen siendo la categoría de gasto de más rápido crecimiento. Los constructores que se alejan de la madera tratada químicamente prefieren las tarimas compuestas por sus garantías y el atractivo del valor de reventa. Los reembolsos provinciales canadienses para renovaciones energéticamente eficientes benefician indirectamente la adopción de revestimientos y barandillas compuestas. El corredor de extrusión emergente de México cerca de Monterrey abastece la demanda estadounidense bajo las protecciones arancelarias del T-MEC, acortando los plazos de tránsito.

La participación de Europa queda por detrás de su peso poblacional, pero está en camino de crecer a medida que se endurecen las prohibiciones de vertedero para los residuos de construcción en Alemania, los Países Bajos y los países nórdicos. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea añade presión de costos a las maderas duras importadas, favoreciendo los compuestos extruidos localmente certificados bajo las declaraciones ambientales de producto EN 15804. Mientras tanto, Oriente Medio y América del Sur exhiben bolsas de crecimiento de dos dígitos: los mandatos de parques de WPC en Dubái, las renovaciones de tarimas en complejos turísticos de Brasil y los proyectos de retrofitting de fachadas resistentes a terremotos en Chile subrayan el potencial latente una vez que se alivien los obstáculos en la cadena de suministro.

Panorama Competitivo

El mercado de Compuestos de Madera y Plástico (WPC) exhibe una concentración moderada. Los líderes de marca de América del Norte poseen extensas carteras de patentes en torno a la co-extrusión y el grabado en relieve, respaldando márgenes brutos cercanos al 40%. El competidor escandinavo PolyPlank Solutions AB apuesta por el PLA de base biológica para atraer a compradores municipales que cumplen objetivos de cero vertedero, una estrategia de nicho pero que permite ganar contratos en la renovación de parques públicos de Estocolmo en 2025. Obtener la certificación ISO 9001 y ASTM D7032 se ha convertido en un requisito mínimo para la contratación pública, filtrando naturalmente a los participantes con escaso capital y empujando al sector hacia una consolidación gradual.

Líderes de la Industria de Compuestos de Madera y Plástico (WPC)

Trex Company Inc.

The AZEK Company Inc.

UFP Industries, Inc.

Fiberon (Fortune Brands Innovations)

Oldcastle APG (CRH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Agencia de Protección Ambiental de Estados Unidos (EPA) propuso revisiones a múltiples secciones del 40 CFR Parte 770, titulado «Normas de Formaldehído para Productos de Madera Compuesta», como parte de la Ley de Control de Sustancias Tóxicas (TSCA). Esta propuesta fue publicada en el Registro Federal (91 FR 6161). Esto puede impactar el mercado de compuestos de madera y plástico (WPC).

- Abril de 2025: CenturyPly presentó sus persianas de calidad premium fabricadas con WPC (compuesto de madera y plástico). Con un debut inicial en las principales ciudades de Delhi y Bangalore, CenturyPly tiene planes de expansión a nivel nacional. CenturyWPC aprovecha materias primas de alta calidad para mayor resistencia, longevidad y respeto al medio ambiente.

Alcance del Informe Global del Mercado de Compuestos de Madera y Plástico (WPC)

El compuesto de madera y plástico es un producto de madera aserrada o panel fabricado a partir de la amalgama de fibra/virutas/harina de madera y fibras termoplásticas. Estos compuestos exhiben características térmicas, mecánicas y de procesamiento mejoradas en comparación con el plástico convencional, la madera tratada y los componentes de acero, lo que les permite ampliar sus aplicaciones en piezas de alta curvatura de productos de construcción, automotriz, mobiliario y otros productos de consumo. Los compuestos de madera y plástico son reconocidos como materiales sostenibles, ya que a menudo se fabrican utilizando plástico y residuos de madera reutilizados.

El mercado de compuestos de madera y plástico (WPC) está segmentado por material plástico, tecnología de procesamiento, forma del producto, aplicación y geografía. Por material plástico, el mercado está segmentado en polietileno, polipropileno, poliestireno, cloruro de polivinilo y otros materiales plásticos. Por tecnología de procesamiento, el mercado está segmentado en extrusión, moldeo por inyección, y compresión y pultrusión. Por forma del producto, el mercado está segmentado en WPC encapsulado (co-extruido) y WPC no encapsulado (convencional). Por aplicación, el mercado está segmentado en construcción y edificación, piezas automotrices, industrial, bienes de consumo, mobiliario y otras aplicaciones. Por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África. El informe también cubre el tamaño y las previsiones del mercado de compuestos de madera y plástico (WPC) en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Cloruro de Polivinilo (PVC) |

| Poliestireno (PS) |

| Otros (ABS, PLA, etc.) |

| Extrusión |

| Moldeo por Inyección |

| Compresión y Pultrusión |

| WPC Encapsulado (Co-extruido) |

| WPC No Encapsulado (Convencional) |

| Productos de Construcción y Edificación | Tarimas |

| Cercas | |

| Molduras y Recortes | |

| Paisajismo y Exteriores | |

| Piezas Automotrices | |

| Industrial | |

| Bienes de Consumo | |

| Mobiliario | |

| Otros |

| Asia | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Material Plástico | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Poliestireno (PS) | ||

| Otros (ABS, PLA, etc.) | ||

| Por Tecnología de Procesamiento | Extrusión | |

| Moldeo por Inyección | ||

| Compresión y Pultrusión | ||

| Por Forma del Producto | WPC Encapsulado (Co-extruido) | |

| WPC No Encapsulado (Convencional) | ||

| Por Aplicación | Productos de Construcción y Edificación | Tarimas |

| Cercas | ||

| Molduras y Recortes | ||

| Paisajismo y Exteriores | ||

| Piezas Automotrices | ||

| Industrial | ||

| Bienes de Consumo | ||

| Mobiliario | ||

| Otros | ||

| Por Geografía | Asia | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de compuestos de madera y plástico en 2031?

Se prevé que alcance USD 14.570 millones en 2031, expandiéndose a una CAGR del 8,64% desde 2026.

¿Qué resina plástica está creciendo más rápido en las formulaciones de compuestos?

El polipropileno está creciendo a una CAGR del 9,26%, impulsado por los mandatos de reducción de peso en la industria automotriz.

¿Realmente valen la pena los perfiles encapsulados por su precio premium?

Sí, retienen el 90% del color inicial después de cinco años y reducen los costos de mantenimiento para los propietarios, justificando un recargo del 20-30%.

¿Qué región lidera la demanda actual?

Asia-Pacífico representa el 55,38% de los ingresos globales y continúa superando a otras regiones.

¿Quiénes son los principales fabricantes?

Trex Company, The AZEK Company, UFP Industries, PolyPlank Solutions y Anhui Sentai poseen colectivamente alrededor del 38% de la participación global.

Última actualización de la página el: