Tamaño y Cuota del Mercado de Limpiadores Faciales y Tónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

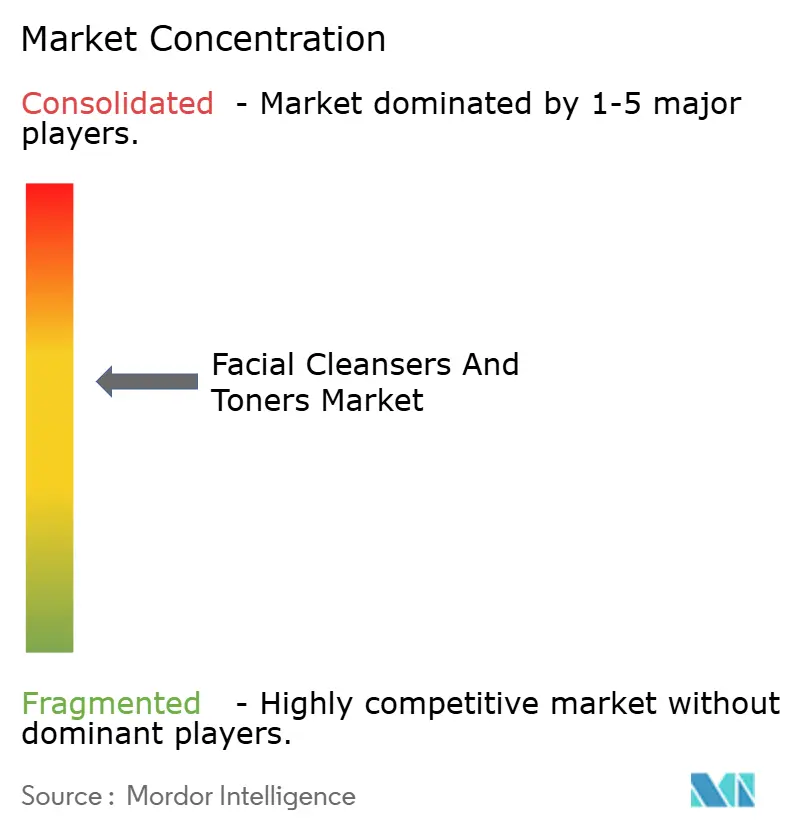

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpiadores Faciales y Tónicos por Mordor Intelligence

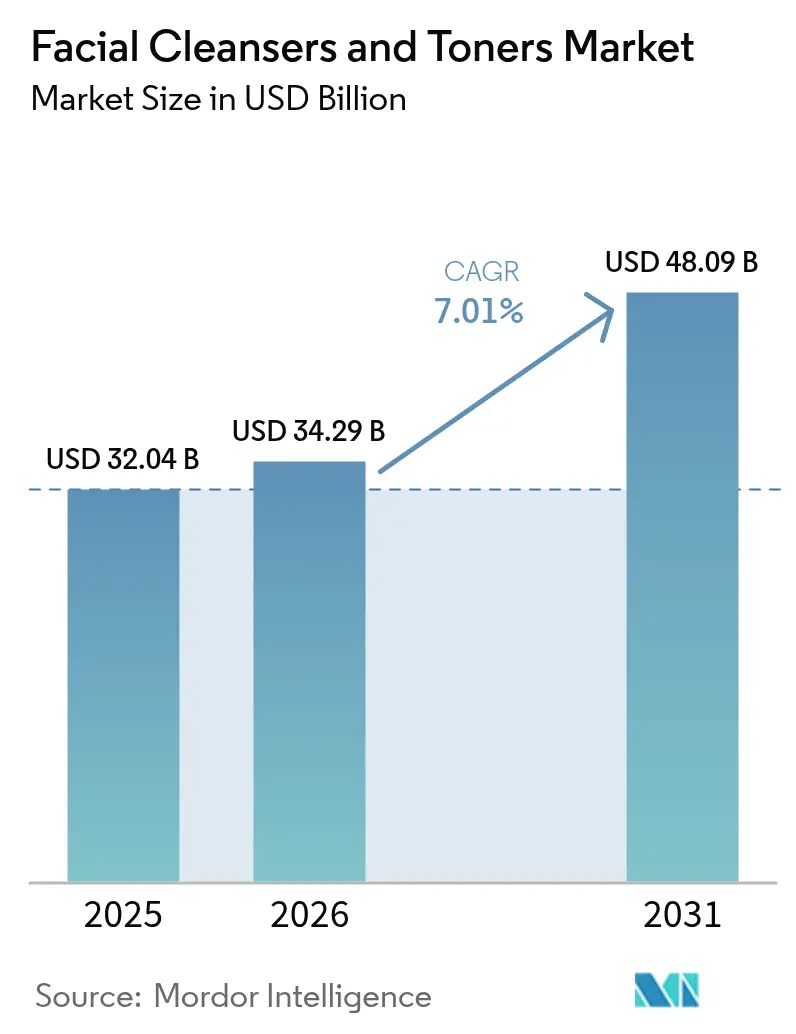

El tamaño del mercado de limpiadores faciales y tónicos fue valorado en USD 32,04 mil millones en 2025 y se estima que crecerá desde USD 34,29 mil millones en 2026 hasta alcanzar USD 48,09 mil millones en 2031, a una CAGR del 7,01% durante el período de previsión (2026-2031). Este crecimiento refleja un cambio en los hábitos de cuidado de la piel, ya que la limpieza y tonificación diarias se consideran cada vez más como un cuidado preventivo esencial en lugar de prácticas cosméticas opcionales, especialmente entre la Generación Z y los Millennials. Las marcas están ampliando sus ofertas para incluir ingredientes favorables al microbioma, envases recargables y diagnósticos de piel impulsados por IA que permiten soluciones de cuidado de la piel personalizadas. Además, los requisitos regulatorios de transparencia total en los ingredientes están fomentando una mayor confianza del consumidor. El panorama competitivo se intensifica a medida que las corporaciones multinacionales compiten con marcas nativas digitales que aprovechan ciclos de desarrollo de productos más cortos y tendencias de comercio social. El crecimiento a largo plazo del mercado está respaldado por la fuerte demanda en la región de Asia-Pacífico, el aumento de las ofertas de productos premium y la creciente adopción de canales directos al consumidor.

Conclusiones clave del informe

- Por tipo de producto, los limpiadores lideraron con una cuota de ingresos del 71,62% en 2025, mientras que se proyecta que los tónicos registren la CAGR más rápida del 7,79% hasta 2031.

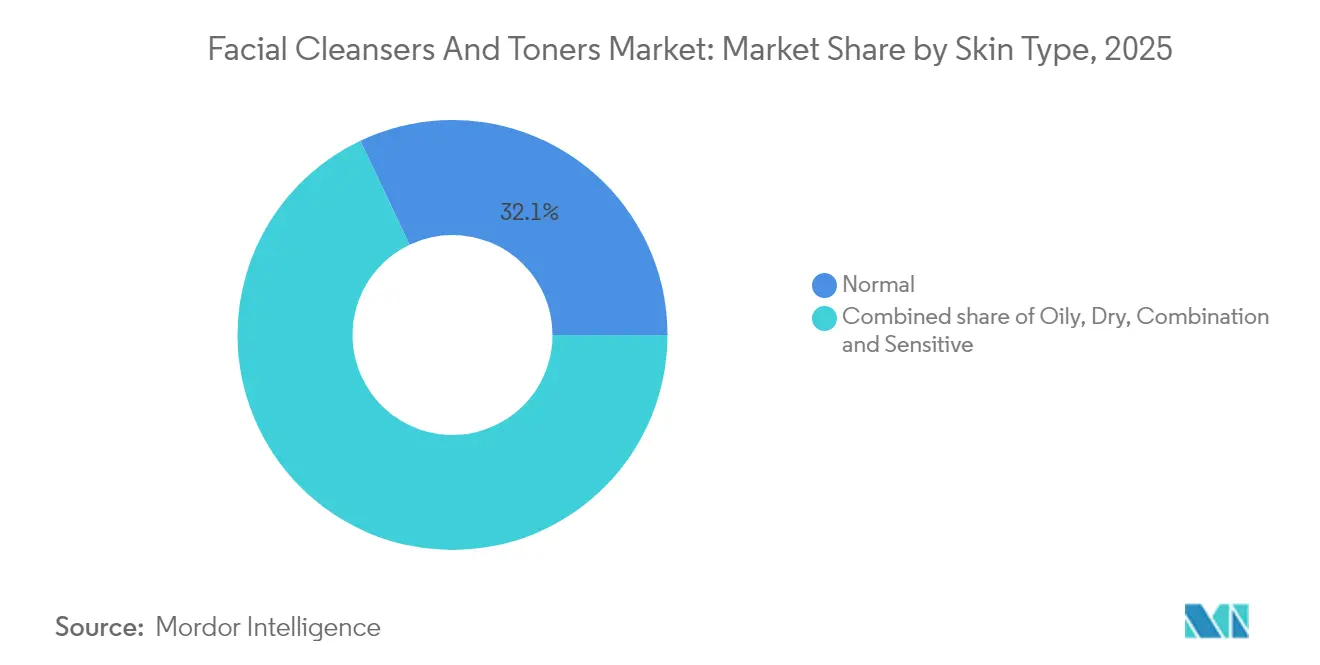

- Por tipo de piel, las formulaciones para piel normal representaron el 32,05% de los ingresos de 2025, mientras que los productos para piel sensible están preparados para expandirse a una CAGR del 9,12% hasta 2031.

- Por rango de precio, el segmento masivo representó el 62,58% de la cuota en 2025; las líneas premium avanzarán a una sólida CAGR del 8,96% hasta 2031.

- Por categoría, los productos convencionales mantuvieron el 61,88% de la cuota en 2025, mientras que las variantes naturales y orgánicas están preparadas para crecer a una CAGR del 8,02%.

- Por canal de distribución, los supermercados captaron el 38,74% de las ventas de 2025, aunque se proyecta que las plataformas en línea registren una CAGR del 8,38% para 2031.

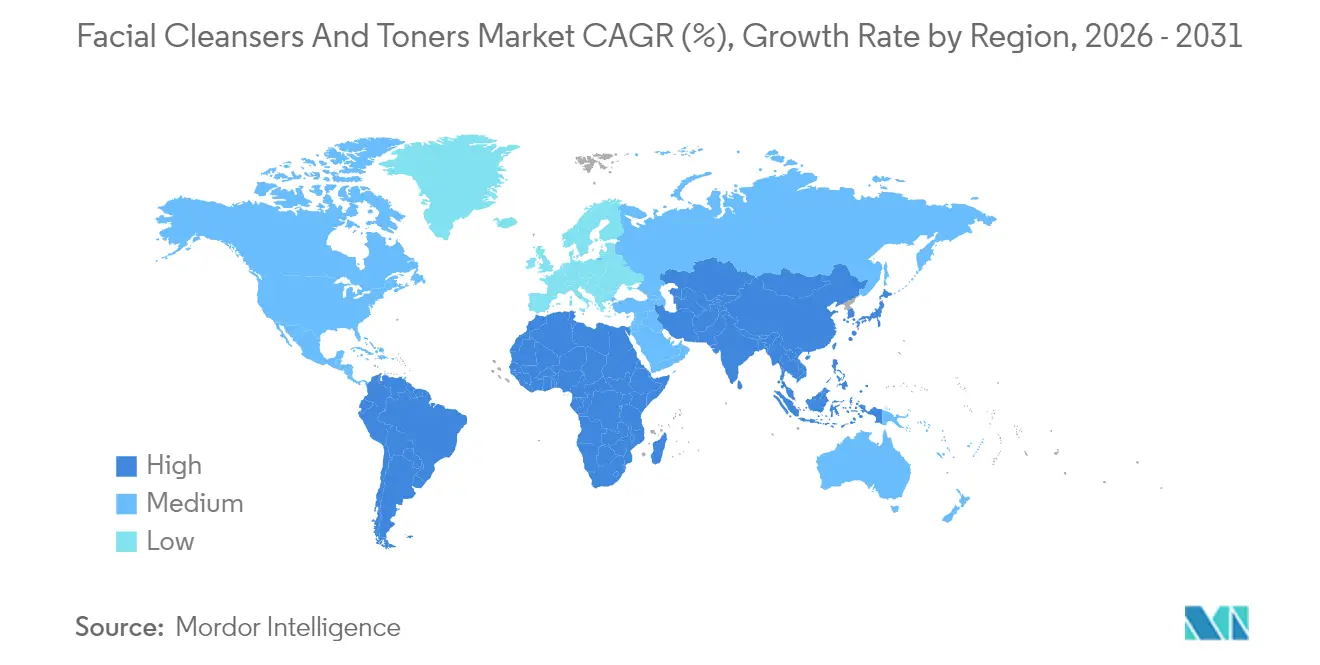

- Por geografía, Asia-Pacífico dominó con el 36,12% de los ingresos de 2025 y se prevé que avance a una vigorosa CAGR del 9,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Limpiadores Faciales y Tónicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente conciencia sobre las rutinas de cuidado de la piel | +1.8% | Global, con mayor adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de formulaciones naturales y orgánicas | +1.5% | Europa y América del Norte como núcleo, en expansión hacia el Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales e influencers | +1.3% | Global, particularmente en los segmentos de la Generación Z y Millennials en todas las regiones | Corto plazo (≤ 2 años) |

| Tendencia hacia productos de belleza limpia | +1.2% | América del Norte y la UE impulsadas por regulaciones, con efecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción del cuidado masculino | +0.9% | Asia-Pacífico, Oriente Medio y centros urbanos de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Popularidad de los productos multifuncionales | +0.7% | Global, con adopción temprana en Asia-Pacífico y segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre las rutinas de cuidado de la piel

Las campañas de educación dermatológica y las consultas de telemedicina han promovido la adopción de regímenes de cuidado de la piel de múltiples pasos, transformando la limpieza y tonificación de prácticas ocasionales a rutinas consistentes dos veces al día. Un estudio de 2024 publicado en el Journal of Cosmetic Dermatology reveló que el 68% de los participantes que seguían una rutina estructurada de limpieza facial experimentaron una mejor función de la barrera cutánea y una reducción de la pérdida transepidérmica de agua en ocho semanas, respaldando los beneficios clínicos del cuidado rutinario de la piel[1]Journal of Cosmetic Dermatology. "Adherencia a la rutina de limpieza facial y función de la barrera cutánea.", onlinelibrary.wiley.com. Este enfoque basado en evidencia ha permitido a las marcas posicionar los limpiadores y tónicos como herramientas de dermatología preventiva en lugar de meros productos cosméticos. Las plataformas de redes sociales han reforzado aún más esta tendencia, con el hashtag #SkinTok de TikTok en el que dermatólogos y esteticistas comparten tutoriales que aclaran las listas de ingredientes y los métodos de aplicación. La creciente profesionalización de los debates sobre el cuidado de la piel ha mejorado el conocimiento del consumidor, lo que lleva a las marcas a priorizar los ensayos clínicos y el etiquetado transparente para responder a una mayor escrutinio del consumidor.

Demanda de formulaciones naturales y orgánicas

Los marcos regulatorios están acelerando el cambio hacia la belleza limpia. El Reglamento (CE) n.° 1223/2009 de la UE sobre Cosméticos ha prohibido más de 1.600 sustancias y exigirá la divulgación de alérgenos para 26 compuestos de fragancia a partir de 2024[2]Comisión Europea. "Legislación sobre cosméticos - Crecimiento.", ec.europa.eu. Estas regulaciones han llevado a las marcas a reformular sus productos utilizando tensioactivos de origen vegetal como el coco-glucósido y el decil glucósido, que cumplen los estándares de biodegradabilidad según las directrices ISO 16128 para ingredientes cosméticos naturales y orgánicos. Los productos certificados por COSMOS, que deben contener al menos el 95% de ingredientes de origen natural, registraron crecimiento en los mercados minoristas europeos en 2024, lo que demuestra que los consumidores están dispuestos a pagar más por productos certificados. La transparencia en los ingredientes se ha convertido en una ventaja competitiva significativa. Por ejemplo, marcas como La Roche-Posay de L'Oréal ahora comparten información detallada sobre el abastecimiento de ingredientes y el impacto ambiental en sus páginas de productos. Esto cumple con las expectativas del consumidor en cuanto a trazabilidad, abarcando no solo la certificación orgánica, sino también datos sobre la huella de carbono y el uso del agua.

Influencia de las redes sociales e influencers

Las asociaciones con influencers han acelerado considerablemente el recorrido desde el conocimiento hasta la compra. Una encuesta de 2024 mostró que la mayoría de los consumidores de la Generación Z encontraron su limpiador facial actual a través del contenido de TikTok o Instagram. Este cambio ha hecho que el descubrimiento de productos sea más accesible, ayudando a las marcas más pequeñas a ganar visibilidad sin grandes presupuestos publicitarios. Por ejemplo, el Aceite de Limpieza Control de Poros Heartleaf de la marca coreana ANUA superó los 500 millones de visualizaciones en TikTok en 2024, lo que llevó a su disponibilidad en las 1.300 tiendas de Ulta Beauty en Estados Unidos. La economía de los influencers también ha aumentado la conciencia sobre los ingredientes de los productos, con creadores que explican la ciencia de formulación y cuestionan las afirmaciones de marketing. Esto ha elevado las expectativas sobre el rendimiento del producto. Como resultado, las marcas ahora destinan entre el 25% y el 35% de sus presupuestos de marketing a microinfluencers con experiencia en dermatología, ya que su autenticidad y conocimiento son más efectivos para impulsar las ventas que los respaldos de celebridades.

Tendencia hacia productos de belleza limpia

El movimiento de belleza limpia ha crecido para centrarse en la sostenibilidad general, yendo más allá de simplemente evitar ciertos ingredientes. Esto incluye iniciativas como envases recargables y fabricación neutra en carbono. En 2024, Dove de Unilever lanzó un sistema de limpiador facial recargable que reduce el uso de plástico en un 60% por unidad, apoyando su objetivo de reducir el consumo de plástico virgen a la mitad para 2025. Los cambios regulatorios también están avanzando. La Ley de Cosméticos más Seguros de California ahora exige a las marcas que divulguen los ingredientes de las fragancias y los ftalatos. Mientras tanto, el Reglamento de Diseño Ecológico para Productos Sostenibles propuesto por la Unión Europea aplicará normas de reciclabilidad y reparabilidad para los envases cosméticos para 2026. Estas regulaciones están transformando las cadenas de suministro, con marcas que adoptan resina de plástico reciclado posconsumo (PCR) y envases de aluminio para cumplir tanto con los requisitos legales como con las demandas del consumidor de productos respetuosos con el medio ambiente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cumplimiento estricto de regulaciones | -0.8% | Global, con mayor fricción en la UE, América del Norte y China | Largo plazo (≥ 4 años) |

| Aumento de productos falsificados | -0.6% | Mercados emergentes en Asia-Pacífico, Oriente Medio, África y América Latina | Mediano plazo (2-4 años) |

| Posible irritación cutánea y reacciones alérgicas | -0.4% | Global, con mayor conciencia en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor y falta de conciencia | -0.3% | Mercados emergentes y zonas rurales en todas las geografías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento estricto de regulaciones

Las diferencias en las regulaciones entre regiones crean importantes desafíos de costos para las marcas. En los Estados Unidos, la FDA ofrece el registro voluntario de cosméticos, mientras que la Unión Europea exige evaluaciones de seguridad obligatorias bajo el Reglamento (CE) n.° 1223/2009. En China, los cambios en las normas sobre exenciones de pruebas en animales para cosméticos ordinarios importados añaden mayor complejidad. Las enmiendas de 2024 de la UE al Reglamento de Cosméticos establecieron límites más estrictos para el hidroxitolueno butilado (BHT) al 0,001% en productos de enjuague y ampliaron la lista de nanomateriales prohibidos. Estos cambios han obligado a reformular más de 200 SKU en las principales carteras de productos. Para las marcas pequeñas y medianas, los costos de cumplimiento para las evaluaciones toxicológicas y las pruebas de estabilidad pueden oscilar entre USD 50.000 y USD 100.000 por SKU, creando altas barreras de entrada. Esto suele beneficiar a las empresas multinacionales con equipos regulatorios dedicados, consolidando su cuota de mercado. Además, las diferencias regionales en los estándares de belleza limpia añaden complejidad. Por ejemplo, la Ley de Cosméticos más Seguros de California prohíbe 24 ingredientes, mientras que la UE prohíbe más de 1.600. Como resultado, las marcas deben crear formulaciones específicas por región, aumentando la complejidad del inventario y reduciendo las economías de escala.

Aumento de productos falsificados

Los limpiadores faciales falsificados presentan graves riesgos para la salud, ya que las pruebas han revelado sustancias nocivas como corticosteroides no declarados, mercurio y contaminación bacteriana en productos incautados. En octubre de 2024, la Operación Pangea XVI de Interpol confiscó más de 1 millón de artículos cosméticos falsificados en 120 países. Entre ellos se encontraban limpiadores faciales comercializados falsamente como marcas premium, pero fabricados en instalaciones no reguladas. En los Estados Unidos, la Agencia de Aduanas y Protección Fronteriza incautó cosméticos falsificados por valor de USD 4,2 millones durante el año fiscal 2024, con productos de cuidado facial que representaban el 18% del total[3]Agencia de Aduanas y Protección Fronteriza de EE. UU. "Estadísticas de aplicación del comercio, año fiscal 2024.", cbp.gov. Para combatir la falsificación, las marcas están adoptando sistemas de autenticación basados en cadena de bloques y envases holográficos. Sin embargo, estas medidas incrementan los costos por unidad en un 5-8%, lo que afecta a los consumidores sensibles al precio. La amplia disponibilidad de productos falsificados daña la confianza del consumidor y reduce su disposición a pagar precios premium, especialmente en regiones como el Sudeste Asiático y Oriente Medio, donde los sistemas de control son menos desarrollados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los limpiadores dominan, los tónicos se aceleran con formulaciones activas

Los limpiadores mantuvieron el 71,62% de la cuota de mercado en 2025, impulsados por su amplio atractivo entre distintos tipos de piel y rangos de precio. Su dominio destaca su importancia como primer paso en las rutinas de cuidado de la piel, con dermatólogos que recomiendan limpiar dos veces al día para eliminar la suciedad, el aceite y el maquillaje que pueden dañar la barrera cutánea. Los limpiadores en aceite y las aguas micelares se han vuelto cada vez más populares, con productos como el Agua Micelar Sensibio H2O de Bioderma que destaca en las farmacias europeas por su fórmula suave que mantiene el pH natural de la piel. Los limpiadores en gel siguen siendo el subsegmento más popular gracias a su acción espumante y su capacidad percibida para limpiar profundamente la piel. Sin embargo, los limpiadores en crema y bálsamo están ganando atención a medida que más consumidores se centran en la hidratación durante la limpieza. El Limpiador en Gel Hydro Boost de Neutrogena de Kenvue, lanzado en 2024 con ácido hialurónico, refleja la creciente demanda de productos que limpien eficazmente sin causar sequedad, abordando las preocupaciones habituales sobre la tensión después de la limpieza.

Se espera que el mercado de tónicos crezca a una CAGR del 7,79% de 2026 a 2031, respaldado por nuevas formulaciones que incluyen ingredientes activos como ácidos polihidroxi (PHA), niacinamida y extractos fermentados. Estos ingredientes proporcionan beneficios como exfoliación, luminosidad e hidratación. La industria de la belleza coreana ha liderado este cambio, con marcas como COSRX e Isntree que introducen esencia-tónicos que combinan los beneficios de los tónicos y los sueros. Estos productos han ganado un gran número de seguidores, especialmente en plataformas como el foro SkincareAddiction de Reddit, que cuenta con más de 2 millones de miembros. En 2024, La Roche-Posay de L'Oréal lanzó la Loción Clarificante Micro-Exfoliante Effaclar, con ácido lipo-hidroxi (LHA) para una exfoliación suave. Este producto está dirigido a consumidores con tendencia al acné que buscan soluciones eficaces de venta libre. Además, el método de las 7 capas de piel,

en el que se aplican múltiples capas de tónico hidratante para mejorar la retención de humedad, se ha popularizado. Originado en Asia, esta tendencia se ha extendido a los mercados occidentales, impulsando el uso de tónicos y aumentando el consumo per cápita.

Por tipo de piel: la piel normal lidera, las formulaciones para piel sensible aumentan con enfoque en la reparación de la barrera cutánea

Los productos para piel normal representaron el 32,05% de los ingresos de 2025, destacando su amplio atractivo demográfico y su idoneidad como opciones de entrada para consumidores nuevos en rutinas estructuradas de cuidado de la piel. Estos productos se centran en mantener el equilibrio, evitando ingredientes activos agresivos o emolientes pesados que podrían alterar la homeostasis cutánea. A menudo presentan listas de ingredientes minimalistas, incorporando tensioactivos suaves como el cocamidopropil betaína y agentes hidratantes como la glicerina. Un ejemplo es el Gel de Limpieza Facial Refrescante Simple Kind to Skin de Unilever, que lidera el mercado del Reino Unido con una fórmula libre de colorantes, perfumes artificiales e irritantes agresivos.

Se proyecta que los productos para piel sensible crezcan a una CAGR del 9,12% hasta 2031, impulsados por una prevalencia creciente de afecciones como la dermatitis de contacto y la rosácea, a menudo vinculadas a factores de estrés ambiental y la exfoliación excesiva derivada de tendencias populares de cuidado de la piel. Las marcas están abordando estas preocupaciones con formulaciones hipoalergénicas que se someten a rigurosas pruebas de parche y excluyen los 26 alérgenos cuya divulgación es obligatoria bajo las regulaciones de la UE, como el linalool y el limoneno presentes en las fragancias naturales. El Limpiador Suave para la Piel Cetaphil de Galderma, reformulado en 2024 con niacinamida y glicerina, obtuvo el Sello de Aceptación de la Asociación Nacional de Eczema, confirmando su idoneidad para barreras cutáneas sensibles y comprometidas. Además, la tendencia del «skinimalism», en la que los consumidores con piel reactiva simplifican sus rutinas a 3-4 productos esenciales, ha aumentado la demanda de limpiadores suaves y tónicos calmantes que minimicen el riesgo de inflamación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: los productos convencionales lideran, los naturales/orgánicos se aceleran ante la demanda de certificaciones

Los productos convencionales mantuvieron el 61,88% de la cuota de mercado en 2025, respaldados por cadenas de suministro bien establecidas, extensas pruebas clínicas y la confianza del consumidor en ingredientes sintéticos como el ácido salicílico y el retinol, que ofrecen resultados confiables. Estos productos suelen utilizar conservantes como el fenoxietanol y los parabenos para prolongar la vida útil y prevenir el crecimiento microbiano, abordando las preocupaciones de seguridad vinculadas a algunas alternativas naturales con menor estabilidad. El Senka Perfect Whip de Shiseido, un producto líder en Japón con más de 100 millones de unidades vendidas desde su lanzamiento, demuestra la fortaleza de esta categoría. Su rica textura espumosa y su precio asequible atraen a los consumidores asiáticos que prefieren limpiadores de alta espuma. Las marcas convencionales también se centran en envases sostenibles y fabricación neutra en carbono para abordar las preocupaciones medioambientales. Estos esfuerzos les permiten mejorar la sostenibilidad sin cambiar sus formulaciones principales, garantizando que la eficacia del producto permanezca intacta.

Se espera que los productos naturales y orgánicos crezcan a una CAGR del 8,02% hasta 2031, impulsados por certificaciones como COSMOS, Ecocert y USDA Organic, que validan el abastecimiento de ingredientes y las prácticas de fabricación. En 2024, Avon de Natura & Co lanzó la colección Distillery, con limpiadores elaborados con ingredientes botánicos revalorizados y el 95% de ingredientes de origen natural, dirigida a los consumidores europeos que valoran los principios de la economía circular. Sin embargo, este segmento enfrenta desafíos, ya que los tensioactivos naturales como el decil glucósido producen menos espuma en comparación con los sintéticos. Para abordar esto, las marcas educan a los consumidores sobre que la espuma no es necesaria para una limpieza eficaz. Por ejemplo, la Leche Limpiadora Suave de Weleda, lanzada en 2024 con aceite de almendras orgánico, incluye mensajes en el envase que explican que las fórmulas de baja espuma son más suaves para la barrera cutánea. La categoría natural y orgánica también se beneficia de innovaciones en ingredientes, como los extractos fermentados de galactomices y bífida, que ofrecen beneficios probióticos y atraen a los consumidores que buscan opciones de cuidado de la piel favorables al microbioma.

Por canal de distribución: los supermercados lideran, el comercio en línea crece impulsado por herramientas de personalización

Los supermercados e hipermercados representaron el 38,74% de la distribución en 2025, beneficiándose del alto tráfico de clientes, las compras por impulso y la comodidad de ofrecer una amplia gama de productos del hogar y de cuidado personal en un solo lugar. Minoristas como Walmart y Carrefour dedican amplio espacio en estantes a los limpiadores faciales y tónicos, utilizando a menudo exhibiciones promocionales y ofertas de lleve uno y pague uno para impulsar las ventas de marcas masivas. Estas tiendas también ofrecen probadores en tienda y asesores de belleza para recomendaciones personalizadas. Sin embargo, la pandemia de COVID-19 ha reducido la disponibilidad de probadores, lo que ha llevado a un cambio hacia envases sellados y códigos QR que conectan a herramientas de prueba virtual.

Se espera que el comercio minorista en línea crezca a una CAGR del 8,38% de 2026 a 2031, impulsado por modelos directos al consumidor que ayudan a las marcas a obtener mayores márgenes, recopilar datos de clientes y utilizar diagnósticos de piel impulsados por IA para ofrecer sugerencias de productos personalizadas. La estrategia digital primero de Glossier, que generó más del 70% de sus ingresos de 2024 a través de su sitio web, muestra cómo este canal puede generar compromiso del cliente mediante contenido generado por usuarios y funciones de comercio social. Las plataformas de comercio electrónico también están invirtiendo en herramientas de realidad aumentada. Por ejemplo, la tecnología ModiFace de L'Oréal, disponible en Amazon y en los sitios web de la marca, permite a los clientes ver resultados de cuidado de la piel antes y después generados por IA. Esto ha contribuido a reducir las tasas de devolución y mejorar las conversiones de ventas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por rango de precio: el segmento masivo domina, el premium crece impulsado por la validación clínica

Los productos masivos mantuvieron el 62,58% de la cuota de mercado en 2025, impulsados por su asequibilidad y disponibilidad en supermercados, farmacias y plataformas de comercio electrónico. Estas marcas se apoyan en un sólido reconocimiento de marca y en los respaldos de dermatólogos. Por ejemplo, CeraVe lidera los limpiadores faciales en farmacias de Estados Unidos con su posicionamiento «desarrollado con dermatólogos» y formulaciones a base de ceramidas con precios inferiores a USD 15. Las marcas masivas se benefician de las economías de escala, lo que permite invertir en pruebas clínicas y respaldos de celebridades para aumentar el valor sin elevar los precios. La línea Olay Regenerist de Procter & Gamble, con precios de entre USD 20 y USD 30, compite con marcas de prestigio al ofrecer péptidos y niacinamida en concentraciones similares a los productos de lujo, demostrando que la eficacia no está limitada a los segmentos premium.

Se espera que los productos premium crezcan a una CAGR del 8,96% de 2026 a 2031, impulsados por consumidores que buscan ingredientes de alta calidad, envases sostenibles y formulaciones personalizadas con precios de entre USD 40 y USD 150. En 2024, Clinique lanzó su Sérum Limpiador Corrector de Arrugas Smart Clinical Repair a USD 55, combinando la limpieza con péptidos antiedad para consumidores que tratan el cuidado de la piel como atención médica preventiva. El auge del lujo limpio también respalda este segmento, con marcas como Orveda de Coty que ofrece ingredientes biofermentados y envases de vidrio recargables en limpiadores con precios superiores a USD 100, atrayendo a compradores adinerados y concienciados con el medio ambiente. El cuidado de la piel de grado médico, vendido a través de clínicas dermatológicas, impulsa aún más la premiumización, ya que marcas como SkinCeuticals y SkinMedica utilizan datos clínicos y respaldos profesionales para justificar precios más altos y generar confianza.

Análisis geográfico

Asia-Pacífico mantuvo el 36,12% de la cuota de mercado en 2025 y se espera que crezca a una CAGR del 9,1% hasta 2031. El crecimiento está impulsado por las tendencias de la belleza coreana (K-beauty) y la belleza japonesa (J-beauty), que se centran en ingredientes suaves e hidratantes y en rutinas de múltiples pasos. Las exportaciones de cosméticos de Corea del Sur alcanzaron USD 9,8 mil millones en 2024, con limpiadores faciales y tónicos que representaron el 22% de los envíos, mostrando su impacto global en el cuidado de la piel. En China, los cambios regulatorios de la Administración Nacional de Productos Médicos (ANPM) en 2024 redujeron el tiempo de comercialización de cosméticos ordinarios importados de 18 a 6 meses, permitiendo a las marcas occidentales lanzarse globalmente. El mercado de cuidado de la piel de India está creciendo debido al aumento de los ingresos y la urbanización, con las ciudades de Nivel 2 y Nivel 3 impulsando las ventas a través de plataformas como Nykaa y Amazon. La población envejecida de Japón está impulsando la demanda de productos antiedad con colágeno y ácido hialurónico. El Sudeste Asiático, liderado por Indonesia y Tailandia, está experimentando un rápido crecimiento en productos con certificación halal dirigidos a los consumidores musulmanes.

América del Norte y Europa mantienen una cuota de mercado significativa, con un crecimiento respaldado por la premiumización y las regulaciones de belleza limpia. En los Estados Unidos, la ley MoCRA de la FDA de 2024 exige el registro de instalaciones y la notificación de eventos adversos, elevando los estándares de seguridad. En Europa, el Pacto Verde y el Plan de Acción de Economía Circular están impulsando inversiones en envases recargables y productos biodegradables. Nivea de Beiersdorf, por ejemplo, tiene como objetivo utilizar el 50% de plástico reciclado en sus envases para 2025. La Lista de Ingredientes Cosméticos Actualizada de Canadá en 2024 prohibió más ftalatos y microplásticos, alineándose con los estándares de la UE y simplificando el cumplimiento para las marcas. Tras el Brexit, los sistemas regulatorios del Reino Unido y la UE siguen estando mayormente alineados, aunque las marcas deben navegar por ambos sistemas REACH.

América del Sur, Oriente Medio y África son regiones de alto crecimiento, con Brasil, Arabia Saudita y Sudáfrica como centros clave. Las actualizaciones de 2024 de la ANVISA en Brasil alinearon las regulaciones cosméticas con los estándares del Mercosur, facilitando el comercio. En Oriente Medio, el aumento de la participación femenina en el mercado laboral y la diversificación económica, incluida la Visión 2030 de Arabia Saudita, están impulsando la fabricación local de productos de belleza. La certificación halal es fundamental, con marcas como Wardah e Iba ganando cuota de mercado gracias a certificaciones de organismos como IFANCA. En el África Subsahariana, persisten desafíos como la logística deficiente y los productos falsificados, pero el comercio móvil está ampliando el acceso. Por ejemplo, la asociación de Unilever con M-Pesa en Kenia permite a los consumidores rurales comprar limpiadores faciales a través de billeteras móviles, sorteando las barreras del comercio minorista tradicional.

Panorama competitivo

El mercado de limpiadores faciales y tónicos está moderadamente consolidado, con una combinación de empresas multinacionales de cuidado de la piel y sólidas marcas regionales que dan forma al panorama competitivo. Los actores establecidos aprovechan sus amplias capacidades de investigación y desarrollo, carteras de productos diversificadas y los respaldos de dermatólogos para mantener visibilidad tanto en los segmentos premium como en los masivos. Los actores clave del mercado incluyen a Procter & Gamble Company, L'Oréal S.A., Unilever PLC, Kenvue Inc. y The Estée Lauder Companies Inc. Su dominio del mercado está respaldado además por amplias asociaciones con minoristas y sólidas estrategias de marketing digital, que garantizan un compromiso constante con el consumidor.

La adopción de tecnología está desempeñando un papel fundamental en la mejora de la diferenciación competitiva. Las marcas utilizan cada vez más diagnósticos de piel impulsados por IA, sistemas de autenticación de productos basados en cadena de bloques y herramientas de prueba mediante realidad aumentada para mejorar el compromiso del consumidor y minimizar las tasas de devolución. Por ejemplo, el sistema Optune de Shiseido, lanzado en 2024, emplea sensores de IoT para medir los niveles de humedad de la piel y las condiciones ambientales. A partir de estos datos, el sistema dispensa formulaciones personalizadas de limpiador e hidratante a través de un dispositivo conectado, creando un modelo de suscripción que fomenta los ingresos recurrentes y fortalece la fidelidad del cliente.

Los nuevos disruptores, como Glossier y marcas coreanas independientes, están aprovechando el desarrollo de productos impulsado por la comunidad. Al recopilar comentarios a través de las redes sociales e iterar formulaciones en función de las opiniones de los usuarios, estas marcas pueden comprimir los ciclos de innovación y construir una sólida fidelidad de marca que va más allá de los métodos publicitarios tradicionales. Además, el cumplimiento de la norma ISO 22716 (Buenas Prácticas de Fabricación para Cosméticos) y la norma ISO 16128 (Directrices sobre definiciones técnicas y criterios para ingredientes cosméticos naturales y orgánicos) se ha convertido en un requisito básico para la entrada al mercado. Los minoristas exigen cada vez más certificaciones de terceros para mitigar los riesgos de responsabilidad y alinearse con las expectativas del consumidor en materia de seguridad y sostenibilidad.

Líderes de la Industria de Limpiadores Faciales y Tónicos

The Procter & Gamble Company

L'Oréal S.A.

Unilever PLC

Kenvue Inc

The Estée Lauder Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Garnier Men ha ampliado su línea de productos con el lanzamiento de su nuevo Limpiador Suave AcnoFight. Según la marca, el nuevo producto es una fórmula sin jabón, sin alcohol y sin parabenos que ofrece resultados potentes sin comprometer la suavidad.

- Junio de 2025: Kao Corporation lanzó dos nuevos productos bajo la marca Curél, especializada en el cuidado de la piel seca y sensible. Los productos son el Sérum Espumante Carbonatado de Cuidado Intensivo de Humedad Curél y el Limpiador en Gel Espumante Carbonatado de Cuidado Intensivo de Humedad Curél.

- Febrero de 2025: Indagare, una de las principales marcas de cuidado de la piel, ha ampliado su línea de productos con el lanzamiento de su nuevo limpiador botánico natural, adecuado para todos los tipos y preocupaciones de la piel.

- Mayo de 2024: La línea Hanyul de Amorepacific entró en los Estados Unidos exclusivamente a través de Sephora, destacando ingredientes botánicos coreanos como el yuja y la artemisia en formulaciones de tónicos.

Alcance del Informe del Mercado Global de Limpiadores Faciales y Tónicos

El mercado global de limpiadores faciales y tónicos está segmentado por tipo de producto en tónicos faciales y por canal de distribución en supermercados/hipermercados, minoristas especializados, tiendas de conveniencia, canales en línea y otros canales de distribución. La segmentación por geografía proporciona información sobre las principales tendencias en los mercados más importantes de esta categoría.

| Limpiadores |

| Tónicos |

| Normal |

| Grasa |

| Seca |

| Mixta |

| Sensible |

| Masivo |

| Premium |

| Convencional |

| Natural/Orgánico |

| Supermercados/Hipermercados |

| Tiendas especializadas |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de producto | Limpiadores | |

| Tónicos | ||

| Tipo de piel | Normal | |

| Grasa | ||

| Seca | ||

| Mixta | ||

| Sensible | ||

| Rango de precio | Masivo | |

| Premium | ||

| Categoría | Convencional | |

| Natural/Orgánico | ||

| Canal de distribución | Supermercados/Hipermercados | |

| Tiendas especializadas | ||

| Tiendas minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros canales de distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de limpiadores faciales y tónicos en 2026?

El tamaño del mercado de limpiadores faciales y tónicos alcanza USD 34,29 mil millones en 2026, con proyecciones que apuntan a USD 48,09 mil millones para 2031.

¿Qué región lidera las ventas de limpiadores faciales y tónicos?

Asia-Pacífico mantiene la mayor cuota con el 36,12% en 2025 y se prevé que continúe expandiéndose a una CAGR del 9,1%.

¿Qué segmento crece más rápido dentro de los tipos de producto?

Los tónicos son el tipo de producto de más rápido crecimiento, avanzando a una CAGR del 7,79% hasta 2031, ya que las marcas los incorporan con activos de grado terapéutico.

¿Por qué están ganando terreno los limpiadores premium?

Los consumidores adinerados buscan ingredientes con validación clínica, envases recargables y rutinas personalizadas, impulsando una CAGR del 8,96% para las líneas premium.

Última actualización de la página el: