Tamaño y Cuota del Mercado de la Enfermedad del Ojo Seco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Enfermedad del Ojo Seco por Mordor Intelligence

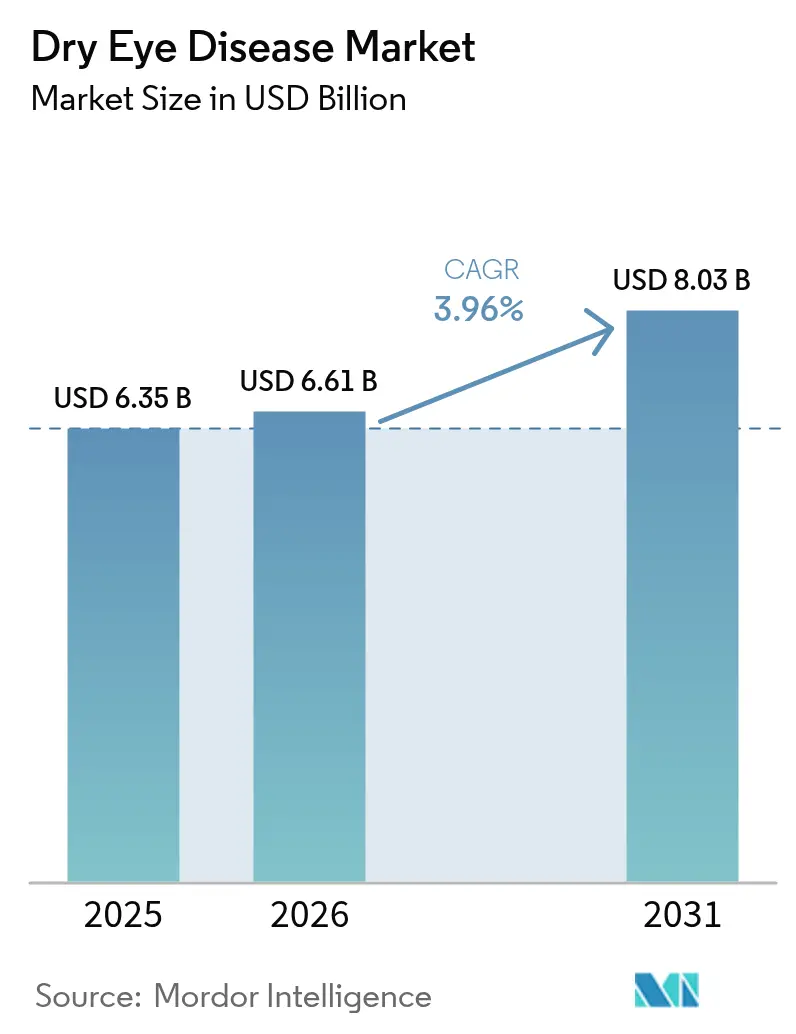

Se espera que el tamaño del Mercado de la Enfermedad del Ojo Seco crezca de USD 6,35 mil millones en 2025 a USD 6,61 mil millones en 2026 y se prevé que alcance USD 8,03 mil millones en 2031 a una CAGR del 3,96% durante 2026-2031.

El crecimiento acelerado refleja una mayor exposición permanente a las pantallas, una población mundial que envejece rápidamente y el giro desde lubricantes sintomáticos hacia agentes de prescripción que modulan la biología subyacente de la película lagrimal. La innovación en secretagogos, agonistas de TRPM8 e inhibidores de RASP está ampliando las opciones terapéuticas, mientras que la tele-oftalmología elimina las barreras geográficas y amplía el grupo de pacientes diagnosticados. La diferenciación competitiva gira ahora en torno a formulaciones sin conservantes, administración de liberación sostenida e híbridos dispositivo-fármaco que abordan simultáneamente la disfunción de las glándulas de Meibomio y la deficiencia acuosa. Al mismo tiempo, los fabricantes están navegando las brechas de reembolso en las economías emergentes y la creciente presión genérica sobre la ciclosporina, lo que obliga a una recalibración de las estrategias de precios y ciclo de vida.

Conclusiones Clave del Informe

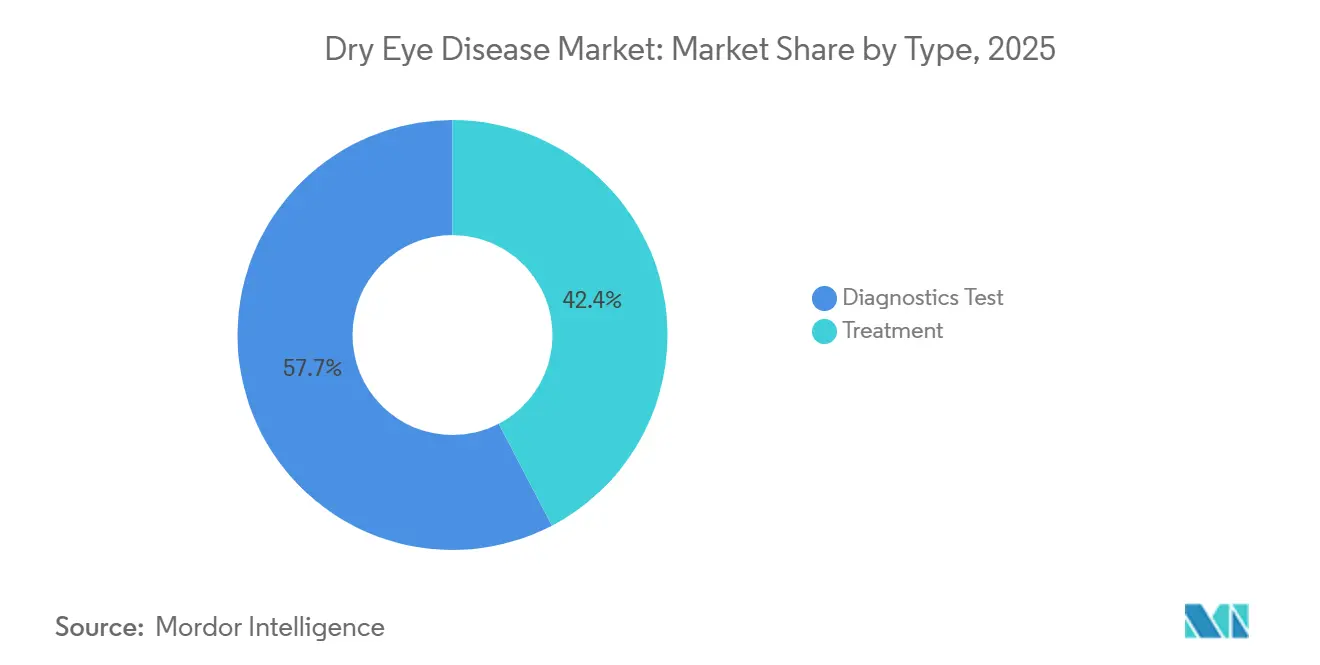

- Por modalidad de tratamiento, las terapias de prescripción lideraron con el 42,35% de la cuota del mercado de la enfermedad del ojo seco en 2025; se prevé que los diagnósticos se expandan a una CAGR del 6,62% hasta 2031

- Por tipo de enfermedad, los casos evaporativos representaron el 52,40% de los ingresos en 2025, mientras que se proyecta que los casos deficientes en fase acuosa crezcan a una CAGR del 7,45% hasta 2031

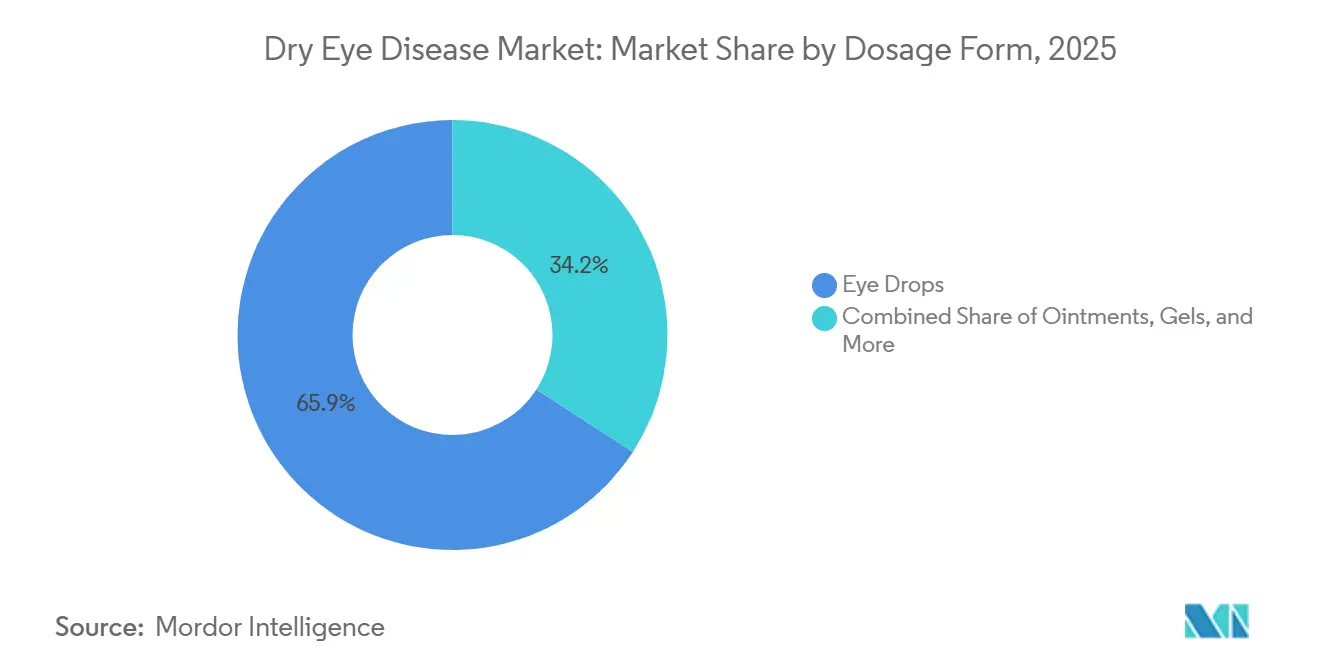

- Por forma farmacéutica, los colirios representaron el 65,85% del tamaño del mercado de la enfermedad del ojo seco en 2025 y los ungüentos avanzan a una CAGR del 8,02% hasta 2031

- Por canal de distribución, las farmacias hospitalarias captaron el 61,60% de los ingresos en 2025, mientras que los canales en línea registrarán una CAGR del 9,86% hasta 2031

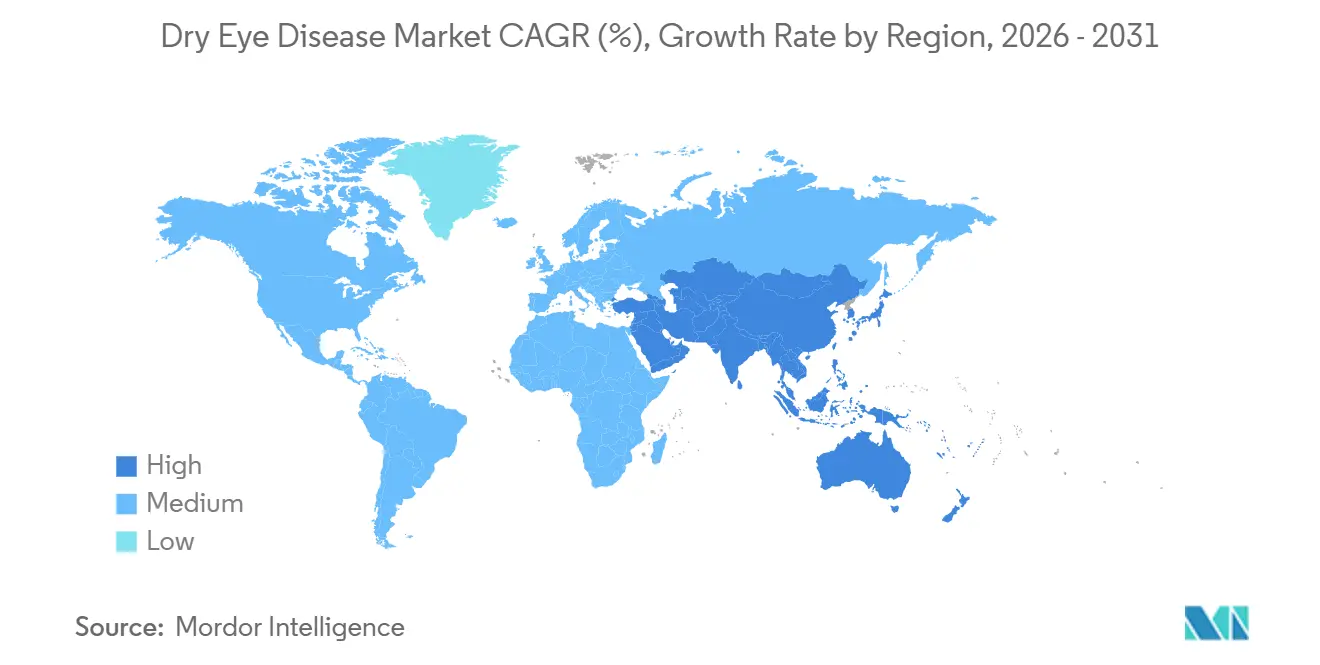

- Por geografía, América del Norte concentró el 35,42% de los ingresos en 2025 y se espera que Asia-Pacífico registre la CAGR regional más rápida, del 7,28%, durante 2026-2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Enfermedad del Ojo Seco

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia mundial vinculado al envejecimiento y las comorbilidades | +3.8% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Aumento del tiempo frente a pantallas en todos los grupos de edad | +6.6% | Centros urbanos de todo el mundo | Corto plazo (≤2 años) |

| Adopción de terapias antiinflamatorias de prescripción y secretagogos | +2.9% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Vías regulatorias favorables de tramitación acelerada | +2.2% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Campañas de concienciación directa al consumidor y tele-oftalmología | +1.9% | América del Norte, Europa, Asia-Pacífico urbano y América Latina | Corto plazo (≤2 años) |

| Crecientes innovaciones en opciones de tratamiento | +1.8% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de la Enfermedad del Ojo Seco Vinculada al Envejecimiento y las Comorbilidades

Se espera que la población mundial mayor de 60 años se duplique hasta alcanzar los 2.100 millones en 2050, expandiendo el grupo de riesgo más rápido de lo que la infraestructura oftálmica actual puede atender.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int La diabetes y los trastornos autoinmunes agravan la carga de la enfermedad; el síndrome de Sjögren afecta a 4 millones de adultos en Estados Unidos y genera necesidades de tratamiento multimodal más allá de las lágrimas artificiales. Las empresas farmacéuticas enmarcan ahora la afección como inflamación crónica en lugar de malestar transitorio, alineando los protocolos del ojo seco con las vías de reumatología y endocrinología para asegurar un mayor reembolso. Este reposicionamiento refleja la evolución de la osteoartritis, en la que los biológicos desplazaron a los antiinflamatorios no esteroideos al tratar la fisiopatología en lugar del dolor únicamente. Como resultado, la adopción de medicamentos de prescripción está aumentando y continuará reforzando la trayectoria del tamaño del mercado de la enfermedad del ojo seco.

El Aumento del Tiempo Frente a Pantallas en Todos los Grupos de Edad Incrementa el Estrés de la Superficie Ocular

El uso digital diario promedio entre los adultos de Estados Unidos aumentó a 7 horas en 2025, frente a las 4 horas de 2019, consolidando la exposición prolongada a pantallas como una realidad estructural para los trabajadores de oficina.[2]Academia Americana de Oftalmología, "Directrices sobre la Fatiga Visual Digital 2024," aao.org El uso pediátrico alcanza ahora las 4-6 horas diarias, lo que aumenta los casos de aparición temprana. Los empleadores observan pérdidas de productividad debidas a la fatiga visual digital y están probando beneficios de bienestar visual que subvencionan colirios sin conservantes. Los oftalmólogos recomiendan microdescansos «20-20-20» junto con farmacoterapia, impulsando la demanda de viales monodosis que alcanzan primas de precio del 15-20%. Este motor de demanda impulsado por el comportamiento amplifica el crecimiento a corto plazo en el mercado de la enfermedad del ojo seco.

Adopción Mundial de Terapias Antiinflamatorias de Prescripción y Secretagogos

La aprobación por parte de la FDA en mayo de 2025 de Tryptyr (acoltremon) introdujo el primer secretagogo muscarínico, reduciendo a la mitad las puntuaciones de síntomas en 30 minutos y validando las vías de estimulación lagrimal.[3]FDA de EE. UU., "Aprobación de Miebo," fda.gov Junto con las aprobaciones de Vevye y Miebo en 2024, el arsenal de prescripción abarca ahora estabilizadores de la capa lipídica, antiinflamatorios y secretagogos lagrimales. Las organizaciones de atención gestionada emplean protocolos de terapia escalonada que derivan a los pacientes moderados a graves hacia agentes de mayor coste tras el fracaso de los lubricantes, un modelo que se está difundiendo a las ciudades más prósperas de Asia-Pacífico. Esta transición sustenta el creciente valor del mercado de la enfermedad del ojo seco.

Vías Regulatorias Favorables y Aprobaciones Aceleradas para Nuevos Moduladores Lagrimales

Las designaciones de Avance y PRIME han acortado los plazos de revisión global hasta en dos años, elevando la financiación de capital riesgo y reduciendo el riesgo del desarrollo en fases tempranas. La guía de la FDA de 2024 sobre resultados notificados por los pacientes proporcionó criterios de valoración más claros, reduciendo el riesgo de fracaso en fases tardías. La armonización entre los países de la ICH permite a los patrocinadores reutilizar los expedientes clínicos de la FDA para Japón, Corea del Sur y Australia, acelerando los lanzamientos multirregionales y ampliando el alcance del mercado de la enfermedad del ojo seco.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Competencia genérica que comprime los precios de la ciclosporina y los lubricantes | −1.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Datos limitados de eficacia y seguridad a largo plazo para biológicos y dispositivos emergentes | −1.2% | Global | Mediano plazo (2-4 años) |

| Cobertura inadecuada y elevados costes de bolsillo en regiones en desarrollo | −0.9% | Asia-Pacífico (excl. Japón/Corea del Sur), América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Carga de dosificación crónica que dificulta la adherencia | −1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia Genérica que Comprime los Precios de las Marcas Establecidas de Ciclosporina y Lubricantes

Los costes de adquisición mayorista de la ciclosporina genérica cayeron a USD 150 por suministro de 30 días frente a USD 600 del Restasis de marca, lo que llevó a los pagadores a imponer la sustitución obligatoria. Las lágrimas artificiales de marca blanca ahora socavan a las marcas líderes hasta en un 50%, obligando a los innovadores a justificar las primas mediante lípidos sin conservantes o geles de liberación prolongada. La presión sobre los márgenes es más aguda en Estados Unidos y Europa, pero se está extendiendo a Asia a medida que los reguladores autorizan los genéricos locales. En consecuencia, los actores establecidos están redirigiendo los presupuestos de I+D hacia agonistas de TRPM8 y secretagogos que permanecen protegidos por patente más allá de 2030.

Datos Limitados de Eficacia y Seguridad a Largo Plazo para Dispositivos y Biológicos Emergentes

Los ensayos fundamentales de Miebo y Tryptyr abarcan solo 12 semanas, dejando incierta la durabilidad más allá de los seis meses. Las terapias basadas en dispositivos, como la luz pulsada intensa, carecen de protocolos estandarizados, lo que produce resultados variables que inquietan a las aseguradoras. Los agentes biológicos reutilizados de la reumatología generan preocupaciones sobre infecciones y malignidades en pacientes de edad avanzada, lo que lleva a los reguladores a exigir bases de datos de seguridad más amplias que elevan los costes y retrasan la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Terapias de Prescripción Ganan Terreno

Las modalidades de tratamiento representaron el 42,35% de los ingresos de 2025 en el mercado de la enfermedad del ojo seco. Los antiinflamatorios de prescripción y los secretagogos están desplazando a los lubricantes de venta libre a medida que los casos moderados a graves buscan un alivio duradero. Los agentes recién lanzados acoltremon, perfluorohexiloctano y ciclosporina de alta concentración añadieron USD 300 millones en ventas del primer año, confirmando la tendencia hacia intervenciones basadas en mecanismos. Al mismo tiempo, los ingresos por diagnóstico están aumentando porque los ensayos de osmolaridad lagrimal y MMP-9 proporcionan datos objetivos que justifican la escalada terapéutica.

La adopción de diagnósticos impulsa los volúmenes de tratamiento. Los dispositivos de atención en el punto de atención comprimen los flujos de trabajo de múltiples visitas en encuentros únicos, mejorando la conversión de pacientes. El reembolso CPT para las pruebas de osmolaridad incentiva a los optometristas a adoptar estas herramientas, ampliando el acceso más allá de los departamentos de oftalmología hospitalaria. Como resultado, los diagnósticos actúan como multiplicador de fuerza para las líneas de medicamentos de prescripción, impulsando el crecimiento general en el mercado de la enfermedad del ojo seco.

Por Tipo de Enfermedad: Los Casos Deficientes en Fase Acuosa se Aceleran

Los subtipos evaporativos captaron el 52,40% de los ingresos de 2025, reflejando la disfunción meibomiana generalizada. No obstante, se proyecta que los casos deficientes en fase acuosa tengan la trayectoria más rápida, con una CAGR del 7,45%, a medida que aumentan los diagnósticos de síndrome de Sjögren y envejecen las cohortes post-LASIK. Los secretagogos como el acoltremon abordan específicamente los déficits de volumen lagrimal, creando nuevas fuentes de ingresos.

Las presentaciones de mecanismo mixto están aumentando a medida que los clínicos emplean diagnósticos integrales que revelan deficiencias tanto lipídicas como acuosas. Las combinaciones personalizadas, que combinan tratamientos de glándulas basados en dispositivos con secretagogos o inmunomoduladores, ofrecen resultados superiores y fomentan carteras de empresas diversificadas. Este enfoque matizado posiciona a los proveedores de múltiples mecanismos para capturar cuota de mercado incremental frente a los competidores de vía única en el mercado de la enfermedad del ojo seco.

Por Forma Farmacéutica: Los Ungüentos Ganan un Nicho Nocturno

Los colirios concentraron el 65,85% de los ingresos en 2025. Sin embargo, los ungüentos y geles están ganando tracción con una CAGR prevista del 8,02%, ya que su viscosidad proporciona protección nocturna cuando el flujo lagrimal nocturno disminuye. Los aerosoles nasales y los insertos oculares, aunque hoy son un nicho, abordan los puntos de dolor de la adherencia y pueden expandirse una vez que los pagadores reconozcan sus beneficios de cumplimiento.

Los viales monodosis sin conservantes crecen más rápido dentro del segmento de colirios, ya que la exposición crónica al cloruro de benzalconio daña la superficie ocular. La preferencia regulatoria de Europa por los productos sin conservantes acelera la importación de ese paradigma a América del Norte. Al mismo tiempo, los tapones punctales de liberación sostenida en investigación podrían comprimir la dosificación multidiaria en visitas trimestrales al consultorio, reformulando el cálculo del tamaño del mercado de la enfermedad del ojo seco para los usuarios crónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Las farmacias hospitalarias y minoristas controlan el 61,60% de los ingresos, aprovechando las derivaciones de optometristas en tienda y los servicios de gestión de seguros. No obstante, las farmacias en línea exhiben el mayor impulso, avanzando a una CAGR del 9,86% a medida que los flujos de trabajo de tele-oftalmología se normalizan tras la pandemia. Las plataformas digitales integran consultas virtuales, recetas electrónicas y entrega a domicilio, ofreciendo recorridos de paciente sin fricciones que resuenan con los segmentos demográficos con mayor dominio tecnológico.

Las farmacias especializadas están consolidando volúmenes de prescripción de alto valor mediante la incorporación de servicios de asesoramiento de adherencia y verificación de beneficios. Para productos avanzados como los agonistas de TRPM8 o los insertos liberadores de fármacos, estos canales gestionan las autorizaciones previas y coordinan los circuitos de retroalimentación con los clínicos. En los mercados emergentes, el comercio electrónico transfronterizo sortea los inventarios locales limitados, ampliando el acceso pero también complicando la supervisión de la farmacovigilancia. Los sitios web de venta directa al consumidor permiten a los fabricantes evitar los márgenes de las farmacias, como lo demuestra la colaboración de Bausch Health en 2024 con Blink Health. Los lubricantes de venta libre experimentan la mayor disrupción a medida que los compradores sensibles al precio se trasladan en línea, pero el cumplimiento de recetas también está migrando gracias a las plataformas de tele-oftalmología que integran la prescripción electrónica y la entrega a domicilio. En consecuencia, el comercio electrónico se convierte en un pilar central del crecimiento en el mercado de la enfermedad del ojo seco, especialmente entre los consumidores nativos digitales.

Análisis Geográfico

América del Norte representó el 35,42% de los ingresos de 2025, impulsada por las altas tasas de diagnóstico, la generosa cobertura de seguros y la rápida adopción de mecanismos recién aprobados. Estados Unidos representa el 80% de la facturación regional, impulsado por la cobertura de la Parte D de Medicare para la ciclosporina y el lifitegrast y por los formularios comerciales que reembolsan cada vez más los nuevos secretagogos. El crecimiento de Canadá está moderado por las compras centralizadas, pero se beneficia de campañas de concienciación generalizadas que fomentan el diagnóstico temprano. México se queda rezagado debido al menor gasto per cápita, aunque la tele-oftalmología está ampliando el acceso en centros urbanos como Monterrey y Guadalajara, manteniendo ganancias constantes en el mercado de la enfermedad del ojo seco. Europa ocupa el segundo lugar en ingresos, pero se queda atrás en crecimiento porque las negociaciones de precios con cada Estado miembro introducen retrasos en el lanzamiento y presión sobre los márgenes. Los fondos de salud estatutarios de Alemania reembolsan los agentes de prescripción con copagos limitados, lo que lo convierte en el mercado europeo más significativo.

Se prevé que Asia-Pacífico registre una CAGR del 7,28% hasta 2031, la más alta a nivel mundial. Las reformas regulatorias de China reducen las brechas de aprobación con Occidente, permitiendo una entrada más temprana de los secretagogos mientras los genéricos domésticos de ciclosporina capturan los segmentos sensibles al precio. India lucha con la asequibilidad, pero las plataformas de atención basadas en teléfonos inteligentes amplían el alcance a las ciudades de segundo nivel y permiten pedidos masivos de lubricantes en línea. Japón y Corea del Sur, con demografías envejecidas y una sólida cobertura de seguros, están adoptando rápidamente tratamientos innovadores, proporcionando atractivas oportunidades de ingresos tempranos. El sistema PBS de Australia subvenciona los agentes de prescripción, alineando su panorama terapéutico estrechamente con el de América del Norte. Oriente Medio y África siguen siendo incipientes, aunque los Emiratos Árabes Unidos y Arabia Saudita son testigos de una creciente demanda derivada de los estilos de vida urbanos con aire acondicionado.

Panorama regulatorio

Las aprobaciones de fármacos para el ojo seco continúan siendo determinadas por importantes reguladores como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Agencia Europea de Medicamentos (EMA), con acciones recientes que amplían el arsenal de prescripción mientras endurecen las expectativas de evidencia sobre la consistencia entre signos y síntomas. En mayo de 2025, la FDA aprobó TRYPTYR (solución oftálmica de acoltremon) 0.003% de Alcon para los signos y síntomas de la enfermedad del ojo seco, añadiendo un mecanismo neuromodulador pionero en su clase. En Europa, la Comisión Europea otorgó la autorización de comercialización de Vevizye (solución de gotas oftálmicas de ciclosporina 0.1%) en los estados miembros de la UE en octubre de 2024, tras una opinión positiva del CHMP en julio de 2024, respaldando los lanzamientos paneuropeos mediante el procedimiento centralizado.

En el ámbito de los dispositivos, el marco regulatorio sigue anclado en las normas para dispositivos oftálmicos, por ejemplo el 21 CFR Part 886 en los Estados Unidos, donde muchos sistemas relacionados con el ojo seco se clasifican como dispositivos de Clase II con controles especiales. En todas las agencias, se exige a los desarrolladores que respalden los resultados mediante evidencia clínica, como mediciones de tinción corneal y producción lagrimal, lo que afecta el diseño de los ensayos, la selección de criterios de valoración y la generación de evidencia posterior a la aprobación tanto para los fármacos como para las rutas de atención habilitadas por dispositivos.

Panorama Competitivo

El mercado de la enfermedad del ojo seco está fragmentado, con actores establecidos como Alcon, Bausch Health y AbbVie (Allergan). Los titulares están amplificando la I+D absorbiendo a innovadores más pequeños; la integración por parte de Alcon de la cartera de Aerie ejemplifica esta estrategia. La amplitud de la cartera permite la promoción cruzada entre marcas de lubricantes y entradas de prescripción, manteniendo la visibilidad en todas las etapas del tratamiento.

Los competidores farmacéuticos especializados están inyectando tensión competitiva al dirigirse a vías moleculares únicas con candidatos de alta potencia. Las empresas emergentes que avanzan en moduladores mitocondriales y péptidos neuroestimuladores compiten por segmentos de nicho como la enfermedad evaporativa recalcitrante. Los acuerdos de licencia y los acuerdos de co-comercialización regional proporcionan una entrada al mercado eficiente en capital; por ejemplo, la alianza de distribución de JIXING para el aerosol nasal de vareniclina amplía el acceso a la base de pacientes de la Gran China.

Los fabricantes de dispositivos diversifican aún más el panorama. Los sistemas de pulsación térmica, los dispositivos de microplasma fraccionado y las plataformas de luz pulsada intensa amplían las opciones terapéuticas más allá de la farmacología. La competencia entre categorías se está intensificando a medida que las empresas farmacéuticas co-comercializan con fabricantes de dispositivos para ofrecer vías de atención integradas, alineándose con las preferencias de los clínicos por la gestión multimodal. Los complementos de salud digital, incluidos los paneles de adherencia y los rastreadores de síntomas habilitados por inteligencia artificial, están emergiendo como diferenciadores en las negociaciones de contratos con las redes de pagadores.

Líderes del Sector de la Enfermedad del Ojo Seco

Santen Pharmaceutical Co. Ltd

Alcon Inc.

AbbVie Inc. (Allergan)

Bausch Health Companies Inc.

OASIS Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La novedad mecanicista y la mayor rapidez de acción siguen siendo una vía de diferenciación destacada, tal como refleja la aprobación por parte de la FDA en mayo de 2025 de TRYPTYR (acoltremon) de Alcon para los signos y síntomas de la enfermedad del ojo seco. La aprobación amplió el modelo comercial más allá de los antiinflamatorios hacia la estimulación lagrimal y la modulación neurosensorial, respaldando estrategias de cartera que combinan terapias de prescripción premium con lubricantes sin conservantes y distribución digital. Este enfoque también se alinea con los patrones de terapia escalonada que trasladan a los pacientes desde el fracaso de los productos de venta libre hacia agentes de mayor valor.

Otra oportunidad es la estratificación de pacientes y los enfoques de precisión que abordan la heterogeneidad del ojo seco. Los avances en el programa de registro de Oculis Holding AG, incluido el primer paciente aleatorizado en junio de 2026 en PREDICT-1 para licaminlimab, respaldan un enfoque basado en genotipo dirigido a un subgrupo TNFR1 definido. Al mismo tiempo, la Carta de Respuesta Completa de la FDA de marzo de 2026 para reproxalap de Aldeyra Therapeutics subraya el umbral de aprobación en torno a una eficacia sustancial y consistente, reforzando el valor comercial de los programas que pueden ofrecer beneficios reproducibles en signos y síntomas. También pone de relieve la necesidad de una selección de pacientes específica operacionalizada, diagnósticos objetivos y paquetes de evidencia capaces de resistir el escrutinio regulatorio.

Desarrollos recientes del sector

- Junio de 2026: Oculis Holding AG anunció que el primer paciente fue aleatorizado en el ensayo de registro PREDICT-1 de licaminlimab para la enfermedad del ojo seco. El programa avanza en un enfoque basado en genotipo que busca concentrar el efecto del tratamiento en un subgrupo de pacientes definido, reforzando el posicionamiento de medicina de precisión en una indicación tradicionalmente heterogénea.

- Octubre de 2025: Santen anunció que los envíos de la Solución Oftálmica DIQUAS LX 3%, que había estado bajo retiro voluntario desde mayo de 2024, estaban programados para reanudarse a principios de diciembre de 2025. La actualización abordó la continuidad del suministro de una terapia establecida para el ojo seco y subrayó el enfoque de los fabricantes en la remediación y los sistemas de calidad para proteger la estabilidad de la franquicia.

- Junio de 2024: Bausch + Lomb lanzó Blink NutriTears, un suplemento nutricional de venta libre para el ojo seco, en los Estados Unidos. El lanzamiento amplió las ofertas competitivas más allá de las gotas tópicas hacia enfoques complementarios de orientación interna que se pueden comercializar conjuntamente junto a las carteras principales de ojo seco.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos globales generados por las terapias utilizadas para el manejo de la enfermedad del ojo seco, abarcando productos que estabilizan la película lagrimal y reducen la inflamación de la superficie ocular en el uso minorista y clínico.

Exclusiones de alcance: excluimos los dispositivos de diagnóstico independientes, los equipos de tratamiento por calor o luz y los procedimientos quirúrgicos refractivos.

Visión general de la segmentación

- Por Tipo

- Tratamiento

- Lágrimas Artificiales

- Medicamentos de Prescripción

- Antiinflamatorios

- Secretagogos

- Otras Terapias de Prescripción

- Tapones Punctales

- Otros

- Prueba Diagnóstica

- Prueba de Schirmer

- Tinción Corneal

- Tiempo de Ruptura de la Película Lagrimal (TRPL)

- Tomografía de Coherencia Óptica (TCO)

- Análisis de Estabilidad de la Película Lagrimal

- Osmolaridad Lagrimal

- Otros

- Tratamiento

- Por Tipo de Enfermedad

- Ojo Seco Evaporativo

- Ojo Seco Deficiente en Fase Acuosa

- Mecanismo Mixto

- Por Forma Farmacéutica

- Colirios (Multidosis y Monodosis sin Conservantes)

- Ungüentos y Geles

- Insertos Oftálmicos y Aerosoles Nasales

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Independientes y Droguerías

- Farmacias en Línea y Portales de Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites de la enfermedad y el tratamiento, y para anclar algunas señales de demanda confiables antes de la validación primaria. Las fuentes revisadas incluyeron estadísticas de salud pública y estudios como los del CDC de EE. UU., la Organización Mundial de la Salud y agencias gubernamentales de salud en grandes países, junto con literatura oftalmológica revisada por pares que rastrea la prevalencia y las prácticas de tratamiento.

También verificamos el contexto regulatorio y clínico utilizando fuentes como las etiquetas de medicamentos y actualizaciones de seguridad de la FDA de EE. UU., registros de ensayos clínicos y notas nacionales de reembolso y formularios donde estaban disponibles. Para el sustento comercial, nos basamos en presentaciones de empresas, presentaciones a inversores y cobertura de prensa acreditada, y utilizamos una suscripción de pago centrada en las finanzas e inteligencia empresarial para estandarizar la asignación de ingresos entre categorías terapéuticas. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron referencias públicas adicionales para recopilar, validar y aclarar puntos de datos cuando fue necesario.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se prescribe y se compra realmente para la enfermedad del ojo seco y cómo el flujo de pacientes se traduce en demanda tratada. Hablamos con médicos clínicos, partes interesadas del canal farmacéutico y ejecutivos del sector en las principales regiones para corregir supuestos sobre la duración del tratamiento, el cambio de producto y la evolución de precios donde las fuentes documentales eran más limitadas.

La información de los encuestados se utilizó para refinar la división entre la demanda de farmacia minorista e institucional, y para verificar si la persistencia terapéutica y el comportamiento de reabastecimiento coincidían con la estructura de precios y categorías utilizada en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 17% | APAC: 42% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de la demanda de arriba hacia abajo, donde las tasas de prevalencia y diagnóstico se traducen en una población tratada, y luego se conectan con los patrones de uso terapéutico y los precios para reconstruir los ingresos. Para mantener el modelo realista, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precio de venta promedio (ASP) muestreadas en distintos canales, verificaciones de sentido con proveedores y distribuidores, y algunos anclajes de ingresos a nivel de producto obtenidos de presentaciones públicas, que luego se utilizan para ajustar los totales cuando aparecen brechas.

Las entradas clave que mueven el modelo incluyen la prevalencia del ojo seco por grupo de edad, la proporción de casos moderados a graves que reciben terapia de prescripción, la duración promedio del tratamiento y el comportamiento de reabastecimiento, la combinación de canales entre farmacia minorista y uso institucional, y el movimiento del ASP por tipo de formulación y adopción de marca versus genérico. La previsión se realiza mediante análisis de escenarios respaldado por consenso de expertos, donde impulsores como el envejecimiento, la exposición al tiempo de pantalla y el escalonamiento hacia la terapia antiinflamatoria se varían dentro de rangos realistas, y la conversión de divisas se mantiene consistente con el año indicado para reducir el ruido de sincronización.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, como comentarios sobre la combinación de prescripciones, aprobaciones regulatorias y cambios de precios observados, y luego se revisan en busca de valores atípicos a nivel de país y regional. Cuando la variación es grande, se revisan los supuestos y se puede volver a contactar a los encuestados para confirmar si el cambio es real o generado por el modelo.

Cada informe se actualiza anualmente, y se realizan ediciones intermedias cuando ocurren eventos importantes, como un cambio significativo en el etiquetado o un ajuste de precios relevante. Antes de la entrega, un analista realiza una revisión final para confirmar que los últimos datos públicos y notas primarias se hayan reflejado de manera consistente en el modelo y los anexos.

Estimación del mercado de la enfermedad del ojo seco de Mordor Intelligence comparada con otras estimaciones publicadas

Las diferentes cifras publicadas para la enfermedad del ojo seco a menudo provienen de lo que cada estudio decide contabilizar, especialmente en torno a si solo se incluyen medicamentos o si también se mezclan dispositivos y procedimientos adyacentes. Las diferencias de tiempo también importan porque algunos estudios eligen un año base anterior y luego aplican curvas de precio y adopción más rápidas en la previsión.

Los factores que generan la brecha suelen aparecer en tres áreas: los límites de alcance (sustitutos lagrimales de venta libre y artículos similares a procedimientos), cómo se estiman los grupos de pacientes tratados en regiones con informes de diagnóstico limitados, y cómo se proyecta la evolución del ASP cuando los genéricos se expanden. El momento de conversión de divisas y la periodicidad de actualización añaden otra capa, ya que un modelo actualizado después de un cambio importante en un producto puede no coincidir con una instantánea más antigua.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6.61 mil millones de USD (2026) | |

| Consultora Global A | 8.00 mil millones de USD (2025) | Utiliza un año base de 2025 y parece aplicar una trayectoria de crecimiento más rápida, con claridad limitada sobre si se incluyen parcialmente los dispositivos relacionados con el ojo seco adyacentes o los ingresos más amplios de oftalmología. |

| Editorial del sector B | 5.88 mil millones de USD (2024) | Se centra principalmente en medicamentos y gotas oftálmicas e informa en millones de USD, lo que puede subestimar elementos vinculados a procedimientos como tapones punctales y puede depender de un grupo tratado más limitado en algunas regiones. |

La tabla muestra una dispersión que proviene principalmente de lo que se contabiliza y qué año ancla el cálculo, y en el modelo de Mordor Intelligence el alcance se limita a terapias como medicamentos de prescripción y de venta libre, lubricantes de lágrimas artificiales, tapones punctales, sustitutos lagrimales nutracéuticos y terapias de suero autólogo, mientras que el equipo de diagnóstico y los dispositivos de calor o luz quedan excluidos. Cuando las entradas se rastrean hasta la lógica de la población tratada y se verifican con el comportamiento de precios del mundo real, la cifra resultante es más fácil de replicar y explicar entre regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de la enfermedad del ojo seco?

El tamaño del mercado de la enfermedad del ojo seco alcanzó USD 6,61 mil millones en 2026 y se proyecta que ascienda a USD 8,03 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de la enfermedad del ojo seco?

Entre 2026 y 2031 se prevé que el mercado se expanda a una CAGR del 19,59%, impulsado por el envejecimiento demográfico, el mayor tiempo frente a pantallas y las nuevas terapias de prescripción.

¿Qué categoría de tratamiento tiene la mayor cuota de mercado?

Las terapias de prescripción representaron el 42,35% de los ingresos en 2025, liderando todas las modalidades de tratamiento.

¿Qué región crece más rápido en terapias para el ojo seco?

Se espera que Asia-Pacífico registre el ritmo más rápido, avanzando a aproximadamente un 7,28% de CAGR hasta 2031.

¿Cómo están impactando los canales en línea en la distribución de productos?

Se proyecta que las farmacias de comercio electrónico registren una CAGR del 9,86% hasta 2031, erosionando el dominio de las farmacias hospitalarias al ofrecer transparencia de precios y entrega por correo.

¿Cuál es el mayor desafío para el éxito de la terapia a largo plazo?

La adherencia sigue siendo crítica; solo el 48% de los pacientes se mantiene en cumplimiento con la dosificación dos veces al día a los seis meses, lo que subraya la necesidad de soluciones de liberación prolongada.

Última actualización de la página el: