Tamaño y Cuota del Mercado de Hialuronidasa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

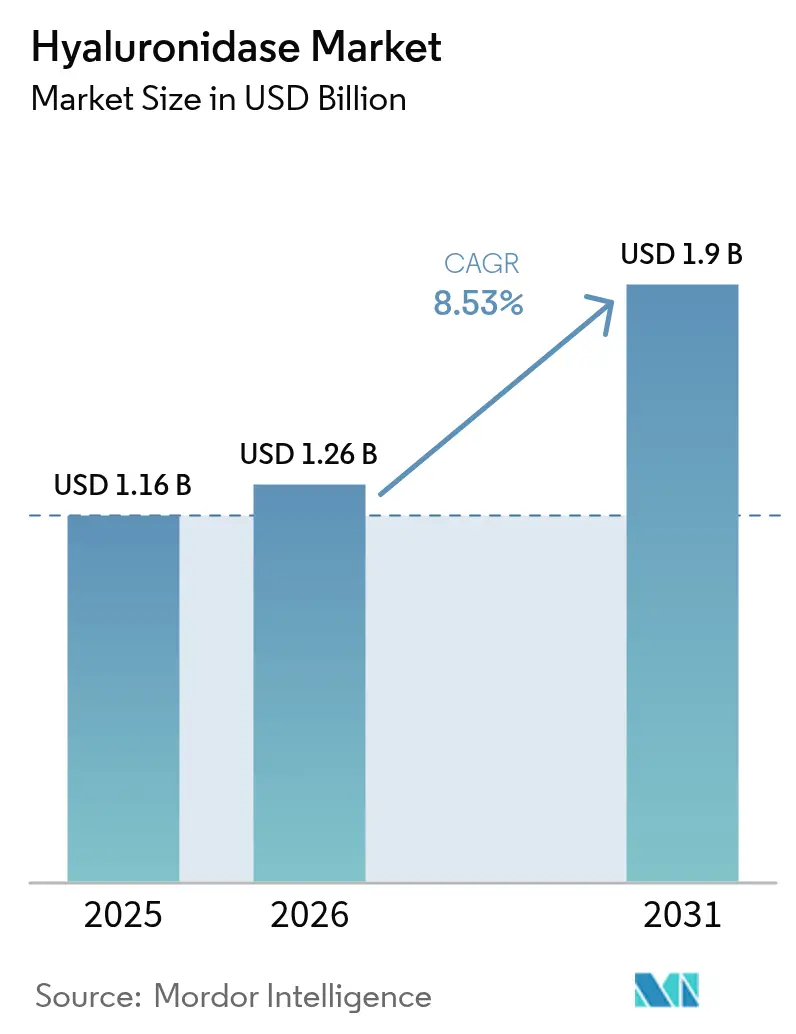

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

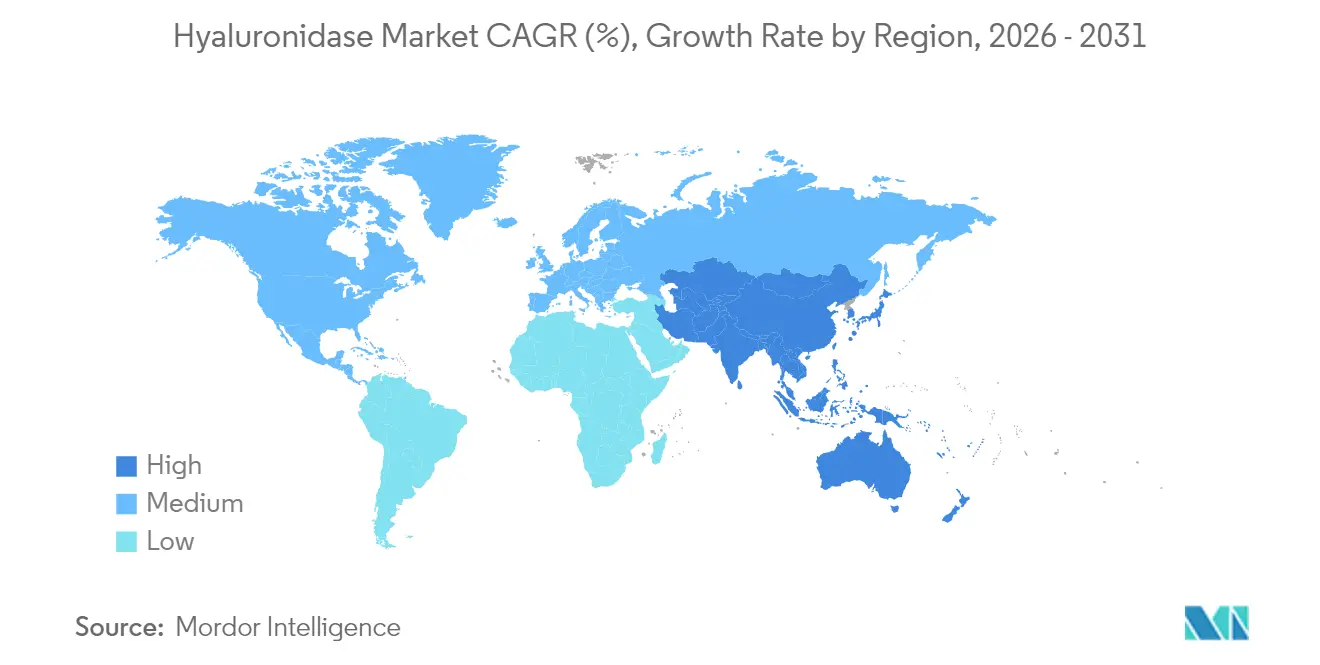

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

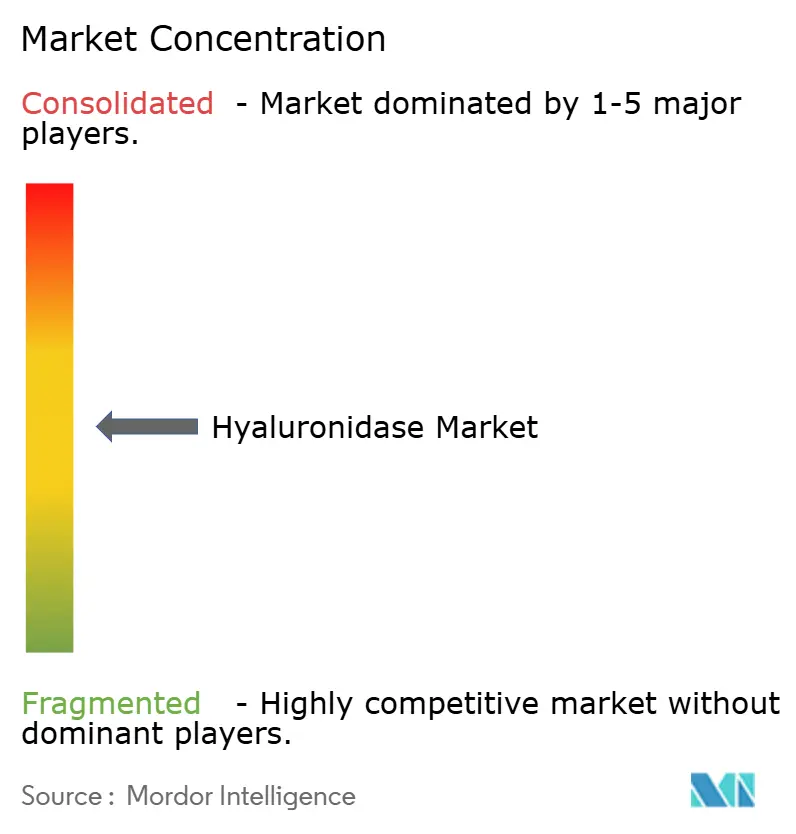

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hialuronidasa por Mordor Intelligence

El tamaño del mercado de hialuronidasa fue valorado en USD 1,16 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,9 mil millones en 2031, a una CAGR del 8,53% durante el período de pronóstico (2026-2031). La creciente demanda de biológicos subcutáneos, la rápida expansión de los procedimientos estéticos con rellenos que dependen de una reversión segura de los mismos, y la adopción creciente de modelos de administración de fármacos centrados en el paciente son las principales fuerzas que impulsan el mercado de Hialuronidasa. El impulso regulatorio es sólido; múltiples aprobaciones de la FDA de productos combinados que contienen hialuronidasa entre 2024 y 2025 han validado el valor clínico de la enzima y acelerado su integración en oncología, inmunología y oftalmología. La dinámica geográfica es igualmente decisiva: América del Norte mantiene el liderazgo gracias a su avanzada infraestructura sanitaria y a la adopción temprana de nuevos sistemas de administración, mientras que Asia-Pacífico avanza más rápidamente respaldada por la ampliación del acceso a la atención médica, el aumento de la renta disponible y la presencia de innovadores desarrolladores locales de enzimas. La intensidad competitiva es moderada, con titulares de plataformas propietarias como Halozyme Therapeutics que licencian tecnología a socios de gran capitalización que buscan diferenciar sus carteras de biológicos. Las colaboraciones estratégicas, junto con el impulso hacia variantes recombinantes que ofrecen consistencia y menor inmunogenicidad, continúan abriendo nuevos corredores de crecimiento en todo el mercado de Hialuronidasa.

Principales Conclusiones del Informe

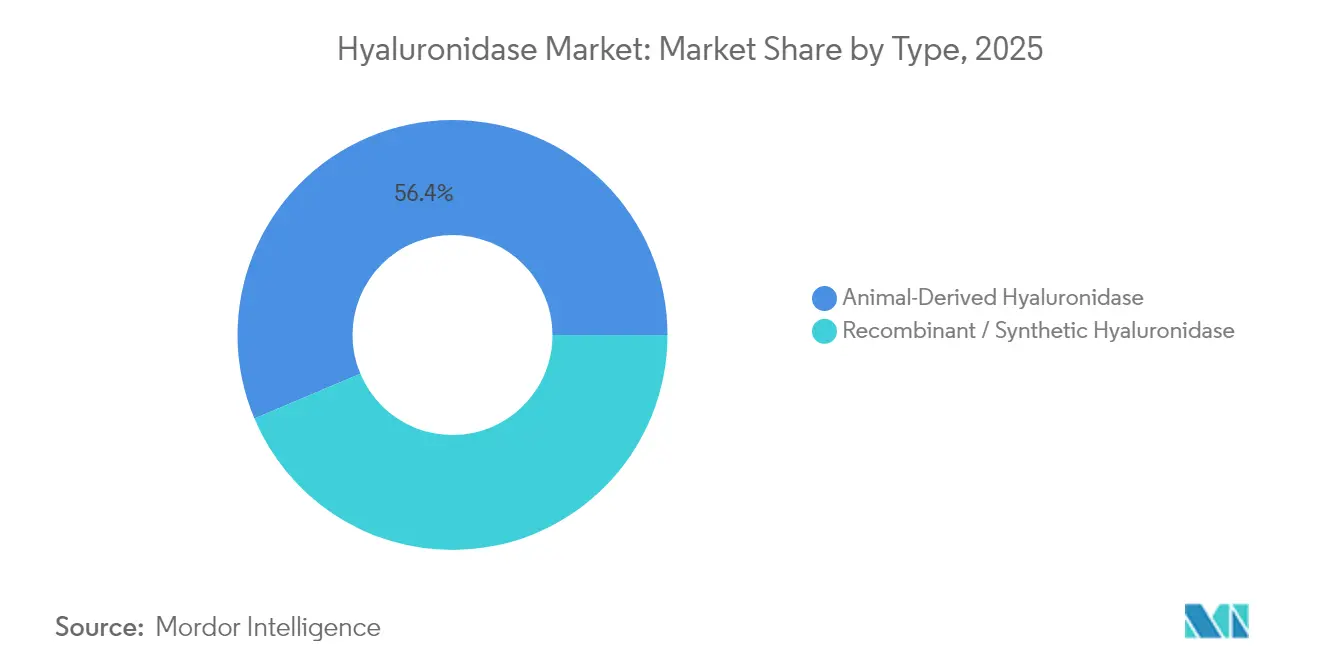

- Por tipo, la Hialuronidasa de Origen Animal lideró con una cuota del 56,35% del mercado de hialuronidasa en 2025, mientras que se proyecta que la Hialuronidasa Recombinante/Sintética se expanda a una CAGR del 9,55% hasta 2031.

- Por formulación, el Polvo Liofilizado mantuvo una cuota de ingresos del 61,55% del tamaño del mercado de hialuronidasa en 2025, mientras que se prevé que Solución y Gel crezca a una CAGR del 10,35% hasta 2031.

- Por aplicación, Dermatología (reversión estética de rellenos) representó una cuota del 32,05% del mercado de hialuronidasa en 2025; se prevé que Oftalmología aumente a una CAGR del 10,95% durante 2026-2031.

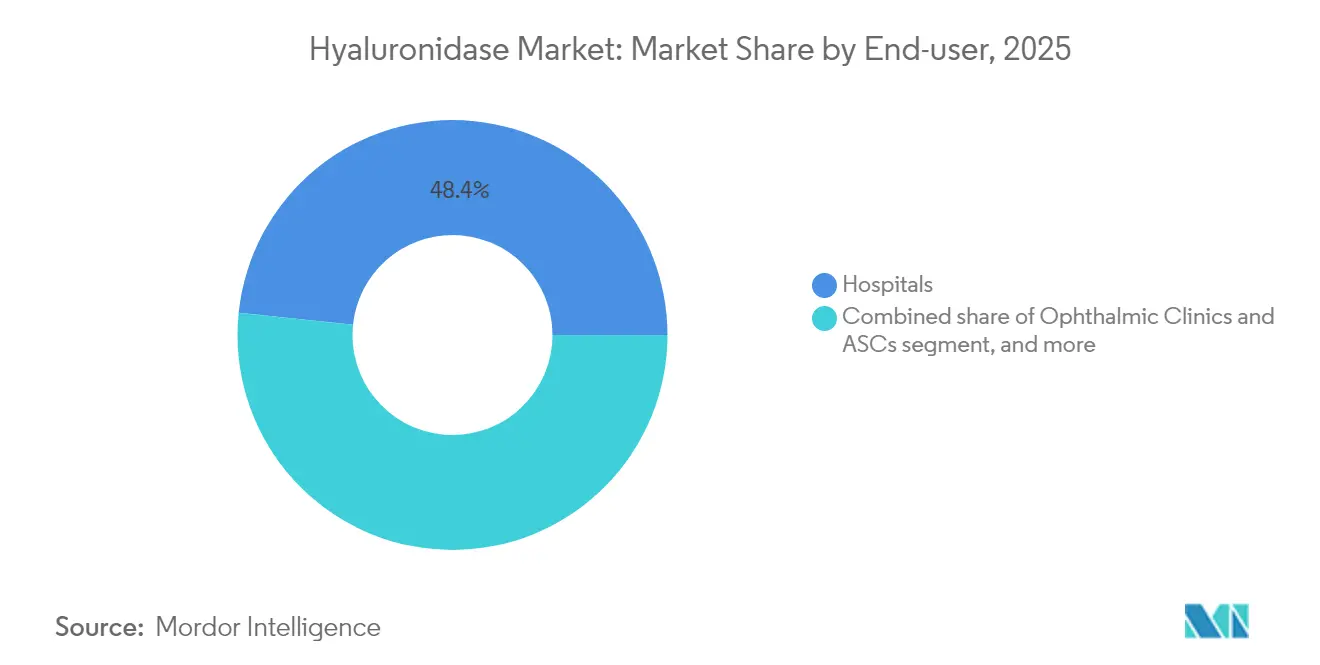

- Por usuario final, los Hospitales captaron una cuota del 48,35% del mercado de hialuronidasa en 2025, mientras que se espera que las Clínicas Especializadas en Dermatología y Estética avancen a una CAGR del 12,35% hasta 2031.

- Por modo de administración, la administración Inyectable representó una cuota del 67,45% del tamaño del mercado de hialuronidasa en 2025; se proyecta que la Infusión Subcutánea registre una CAGR del 13,1% hasta 2031.

- Por geografía, América del Norte dominó con una cuota del 38,15% del mercado de hialuronidasa en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 9,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Hialuronidasa*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Procedimientos Estéticos y Dermatológicos que Requieren Reversión de Rellenos | +2.3% | América del Norte, Europa, Asia-Pacífico (centros urbanos) | Corto plazo (≤ 2 años) |

| Crecimiento de Biológicos Subcutáneos Habilitado por Hialuronidasa | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Quimioterapia Oncológica Ambulatoria mediante Protocolos de Infusión Rápida | +1.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Incremento de Volúmenes de Ciclos de FIV en Todo el Mundo | +0.7% | Global, con énfasis en China, Japón, EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Auge de Cirugías Oftálmicas que Requieren Adyuvantes de Anestesia Regional | +0.9% | Global, con mayor impacto en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Escalado de la Fabricación de Enzimas Recombinantes que Reduce los Costes Unitarios | +0.2% | Global, con impacto inicial en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Procedimientos Estéticos y Dermatológicos que Requieren Reversión de Rellenos

La adopción mundial de rellenos de ácido hialurónico ha generado una demanda igualmente sólida de hialuronidasa como único antídoto específico para el compromiso vascular, la sobrecorrección y las disoluciones solicitadas por el paciente. Las inyecciones guiadas por ecografía permiten ahora una colocación precisa de la enzima, reduciendo la dosis necesaria y mejorando los resultados, lo que ha convertido la hialuronidasa de una herramienta de emergencia en un componente habitual de los servicios integrales de relleno. Las clínicas especializadas encuentran que los protocolos de disolución predecibles impulsan las visitas repetidas y una mayor confianza en los procedimientos, lo que sustenta la demanda sostenida del mercado de Hialuronidasa. La creciente visibilidad en redes sociales de las reversiones de la "fatiga por rellenos" en 2024 y 2025 ha normalizado aún más el uso electivo de la enzima, ampliando la base de pacientes potenciales. La tendencia se alinea con el giro más amplio hacia soluciones estéticas mínimamente invasivas que prometen una recuperación rápida y resultados personalizables. Los mercados de América del Norte y Europa, donde la penetración de los rellenos dérmicos es más alta, continúan definiendo las mejores prácticas clínicas adoptadas posteriormente en Asia-Pacífico y América Latina.

Crecimiento de Biológicos Subcutáneos Habilitado por Hialuronidasa

Las tuberías farmacéuticas están virando hacia versiones subcutáneas de anticuerpos superventas para reducir el tiempo en silla de infusión y ampliar la administración ambulatoria o domiciliaria. El ensayo de Fase 3 CHECKMATE-67T de Bristol Myers Squibb demostró que el nivolumab subcutáneo más hialuronidasa alcanzó una eficacia no inferior a la dosificación intravenosa, al tiempo que redujo el tiempo de infusión de 30 minutos a 5 minutos, subrayando el valor operativo de la administración habilitada por enzimas. La tecnología ENHANZE ya ha sido utilizada en cerca de 2 millones de pacientes, lo que indica la confianza clínica y la escalabilidad para futuros despliegues. Los pagadores del sistema de salud reconocen las ventajas económicas de liberar las sillas de infusión, lo que acelera la inclusión en formularios de estas combinaciones de dosis fija. A medida que más anticuerpos monoclonales anti-PD-1, anti-PD-L1 y otros hagan la transición a formatos subcutáneos hasta 2030, el mercado de Hialuronidasa gana un motor de volumen a largo plazo que trasciende los ciclos de un solo producto. Las variantes humanas recombinantes están en posición de captar la mayor parte de esta demanda incremental al cumplir los estrictos requisitos de seguridad y consistencia.

Aumento de la Quimioterapia Oncológica Ambulatoria mediante Protocolos de Infusión Rápida

La aprobación de la FDA en 2024 de atezolizumab e hialuronidasa-tqjs (Tecentriq Hybreza) estableció una opción subcutánea de 15 minutos en comparación con un régimen intravenoso de una hora, demostrando el cambio de paradigma hacia la atención oncológica ambulatoria[1]FDA, "Aprobación de Tecentriq Hybreza," fda.gov. Estos protocolos de infusión rápida alivian las limitaciones de capacidad en las salas de infusión, lo que permite atender a un mayor número de pacientes sin necesidad de expansión de capital. Los pacientes refieren mayor comodidad y menos tiempo perdido en el tratamiento, factores que mejoran la adherencia y la calidad de vida. Los médicos consideran el menor tiempo de administración como clínicamente equivalente pero operativamente superior, lo que impulsa la rápida incorporación en guías clínicas. Aprobaciones similares para combinaciones de daratumumab, ocrelizumab y nivolumab a finales de 2024 y 2025 han consolidado la administración habilitada por hialuronidasa como un diferenciador competitivo en el saturado panorama oncológico. A medida que agentes adicionales en inmuno-oncología y hematología adopten esta vía, la demanda acumulada refuerza la trayectoria de crecimiento del mercado de Hialuronidasa.

Incremento de Volúmenes de Ciclos de FIV en Todo el Mundo

Los tratamientos globales de fertilidad se están expandiendo por los cambios demográficos y las tendencias de paternidad diferida, con la desnudación de ovocitos dependiendo de la hialuronidasa para eliminar las células del cúmulo antes de la ICSI. Estudios revisados por pares demuestran que la cumulasa recombinante produce tasas de embriones euploides más altas que las enzimas de origen bovino, lo que lleva a las clínicas a preferir formulaciones premium a pesar de sus mayores costes[2]E-Palli Publishers, "Cumulasa Recombinante en Resultados de FIV," epalli.net. Los diferenciales en las tasas de éxito se traducen en una fuerte disposición a pagar, posicionando las variantes recombinantes como generadoras de beneficio para los centros de fertilidad. Las aplicaciones emergentes —como las técnicas HABSelect que evalúan la integridad de la cromatina espermática— amplían la demanda de enzimas más allá de la desnudación básica. Los módulos de desnudación automatizada que incorporan hialuronidasa la consolidan aún más en los flujos de trabajo de laboratorio, convirtiéndola en un consumible esencial en lugar de un reactivo opcional. El aumento de los volúmenes de FIV en Asia-Pacífico, especialmente en China e India, ancla el crecimiento volumétrico a largo plazo del mercado de Hialuronidasa y apoya la escala de fabricación regional para suministros recombinantes.

Análisis del Impacto de las Restricciones del Mercado de Hialuronidasa*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad e Inmunogenicidad que Limitan el Uso Repetido | -0.6% | Global, con mayor impacto en regiones con farmacovigilancia estricta | Corto plazo (≤ 2 años) |

| Dependencia de las Cadenas de Suministro de API de Origen Animal | -0.4% | Global, con mayor impacto en regiones con supervisión regulatoria estricta | Mediano plazo (2-4 años) |

| Presión de Precios Genéricos tras el Vencimiento de Patentes | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desafíos de Logística de Cadena de Frío en Regiones con Infraestructura Deficiente | -0.2% | Mercados emergentes, zonas rurales de países en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad e Inmunogenicidad que Limitan el Uso Repetido

Aunque las reacciones adversas siguen siendo poco frecuentes, el potencial inmunogénico de la hialuronidasa de origen animal sigue disuadiendo la dosificación repetida en entornos de terapia crónica. Una revisión sistemática de la inmunoglobulina subcutánea facilitada por hialuronidasa destacó eventos alérgicos aislados que requieren una monitorización vigilante y pruebas previas a la dosis, especialmente en cohortes inmunodeprimidas. Si bien las formulaciones recombinantes reducen el riesgo, la evidencia de seguridad a largo plazo aún está madurando en indicaciones emergentes como neurología y medicina regenerativa. Los hospitales a veces establecen protocolos restrictivos que requieren pruebas de hipersensibilidad, lo que alarga los flujos de trabajo de administración y modera el crecimiento del volumen. Los comentarios negativos en redes sociales, aunque anecdóticos, pueden influir en el sentimiento de los pacientes y amplificar la cautela. En conjunto, estos factores imponen una moderada presión a la baja sobre el ritmo de expansión del mercado de Hialuronidasa hasta que se acumulen conjuntos de datos de seguridad longitudinales y sólidos.

Dependencia de las Cadenas de Suministro de API de Origen Animal

La hialuronidasa de origen animal representa el 57% de los volúmenes de 2024, dejando varios segmentos de aplicación expuestos a fluctuaciones de suministro vinculadas a la disponibilidad de materias primas bovinas y ovinas. La variabilidad entre lotes en actividad y pureza introduce incertidumbre en la dosificación, complicando los enfoques de medicina de precisión y desalentando el uso en procedimientos quirúrgicos de alto riesgo. Los organismos reguladores están favoreciendo progresivamente las versiones recombinantes, y las instalaciones que dependen de la extracción animal enfrentan costes de cumplimiento crecientes para la inactivación viral y el control de endotoxinas. A medida que la capacidad recombinante aumenta en Asia-Pacífico y Europa, los productores tradicionales se enfrentan a presiones de inversión de capital para modernizarse o retirarse. La volatilidad a corto plazo persiste, por tanto, frenando el despliegue a plena escala en indicaciones sensibles y creando un obstáculo para la expansión del mercado de Hialuronidasa hasta que madure la diversificación del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Hialuronidasa

Por Tipo:

Las Variantes Recombinantes Ganan Preferencia ClínicaLa hialuronidasa de origen animal mantuvo una cuota del 56,35% del mercado de Hialuronidasa en 2025, aprovechando las ventajas de coste en entornos sensibles al precio. Sin embargo, las enzimas recombinantes y sintéticas se están acelerando a una CAGR del 9,55%, respaldadas por una pureza superior, consistencia entre lotes y menor riesgo inmunogénico. Las terapias de oncología e inmunología exigen cada vez más insumos recombinantes para alinearse con los estándares estrictos de biológicos, impulsando a innovadores de plataformas como HALOZYME y Alteogen. Las solicitudes de patentes se centran en preparaciones liofilizadas que reducen la carga de la cadena de frío, lo que subraya la innovación en formulación como palanca de diferenciación en el mercado de Hialuronidasa.

Las variantes recombinantes también tienen un precio premium que eleva los ingresos incluso con menores cuotas de volumen. Los licenciantes de tecnología generalmente obtienen pagos vinculados a hitos y regalías de un dígito medio cuando los socios incorporan la enzima en anticuerpos en cartera, incorporando ganancias de tipo anualidad en los modelos de negocio. A medida que los reguladores de Asia-Pacífico, encabezados por la MFDS de Corea del Sur, conceden aprobaciones locales para productos recombinantes, la adopción regional se acelera y erosiona aún más el dominio de los suministros de origen animal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formulación:

Solución y Gel Gana ImpulsoEl polvo liofilizado sigue siendo el formato principal, con una cuota de volumen del 61,55% en 2025 gracias a su superior vida útil sin refrigeración. Sin embargo, las formulaciones de solución y gel listas para usar están en camino de crecer a una CAGR del 10,35% a medida que los productos combinados y la conveniencia en el punto de atención ganan prioridad. Los procedimientos oftalmológicos prefieren viales de solución para la microdosificación controlada, mientras que la dermatología utiliza tanto geles como soluciones según la profundidad de inyección. Las jeringas precargadas y los autoinyectores reducen los errores de preparación y el tiempo de inactividad, resonando con los centros ambulatorios que valoran la eficiencia del flujo de trabajo.

Los desarrolladores de productos están experimentando con estabilizadores como trehalosa y arginina para mantener la actividad en estado líquido durante seis meses a 2-8 °C, cerrando la brecha de estabilidad histórica con los formatos liofilizados. Los lanzamientos exitosos podrían desplazar la preferencia del formulario hacia los líquidos en regiones con logística de cadena de frío confiable, redistribuyendo la demanda del mercado de Hialuronidasa hacia SKU de mayor margen.

Por Aplicación:

Oftalmología Emerge como Líder de CrecimientoDermatología representó el 32,05% del tamaño del mercado de Hialuronidasa en 2025, anclada por el creciente ecosistema global de rellenos dérmicos y el papel de la enzima en el manejo de complicaciones. La especialidad ha normalizado el prealmacenamiento de hialuronidasa para cada procedimiento de relleno, garantizando una demanda de referencia continua. Por el contrario, se anticipa que Oftalmología registre la CAGR más rápida del 10,95% hasta 2031, a medida que las enzimas recombinantes mejoran la confiabilidad de los bloqueos peribulbares y las nuevas aplicaciones en cirugía vitreorretiniana ganan validación clínica.

La quimioterapia es otro segmento prioritario, ya que múltiples anticuerpos monoclonales obtienen indicaciones subcutáneas, con cada lanzamiento añadiendo una demanda incremental de enzimas de múltiples millones de unidades. En FIV, la adopción de cumulasa recombinante apoya mejoras en la calidad de los embriones, reforzando un crecimiento sostenido de dos dígitos dentro de la medicina reproductiva.

Por Usuario Final:

Las Clínicas Especializadas Impulsan el Crecimiento del Segmento PremiumLos hospitales mantuvieron una cuota del 48,35% del mercado de Hialuronidasa en 2025, reflejando la amplia diversidad de procedimientos y la contratación centralizada. Sin embargo, las Clínicas Especializadas en Dermatología y Estética se están expandiendo a una CAGR del 12,35% porque estas instalaciones integran la guía ecográfica y las formulaciones recombinantes premium como estándar de atención, elevando el valor por procedimiento. Las clínicas oftálmicas y los centros de cirugía ambulatoria se benefician de métricas más cortas de estancia del paciente, fomentando la adopción de anestesia mejorada con hialuronidasa.

Los centros de fertilidad constituyen un nicho más pequeño pero estratégicamente importante dado el alto nivel de disposición a pagar por insumos que mejoran los resultados. Las salas de infusión oncológica ambulatoria almacenan cada vez más cócteles de anticuerpos de hialuronidasa de dosis fija, elevando el rendimiento sin expansión física.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Administración:

La Infusión Subcutánea Revoluciona la AdministraciónLa administración inyectable, que abarca las inyecciones intradérmicas y subcutáneas localizadas, controló el 67,45% de la cuota de volumen en 2025. Sin embargo, la infusión subcutánea de combinaciones de dosis fija está trazando una CAGR del 13,1%, remodelando las normas de administración en oncología, inmunología y neurología. El estudio CheckMate-67T confirmó la bioequivalencia entre nivolumab subcutáneo más hialuronidasa y su homólogo intravenoso, al tiempo que redujo el tiempo en silla a menos de cinco minutos.

La administración de solución oftálmica sigue siendo un uso de nicho pero estable, mientras que los formatos tópicos continúan en fases exploratorias orientadas a la permeación transdérmica. La innovación en dispositivos —plumas precargadas y bombas portátiles— añade comodidad, fomentando la autoadministración y descentralizando los modelos de atención, tendencias que refuerzan el impulso ascendente en el mercado de Hialuronidasa.

Análisis Geográfico

Mercado de Hialuronidasa en América del Norte

América del Norte capturó el 38,15% del mercado de hialuronidasa en 2025 debido a la adopción temprana de marcos innovadores de administración de fármacos y a una considerable comunidad de medicina estética. La presencia de originadores de plataformas como Halozyme y el sólido reembolso para biológicos aceleran la penetración clínica en oncología e inmunología. Las aprobaciones de la FDA de Tecentriq Hybreza, Opdivo Qvantig y DARZALEX FASPRO durante 2024-2025 consolidaron aún más la infusión subcutánea como modalidad preferida, impulsando el volumen de flujo enzimático. No obstante, una encuesta de 2024 indicó que el 45,6% de las salas de urgencias carecía de suministros de hialuronidasa disponibles, lo que expone brechas de preparación para el manejo de complicaciones por rellenos.

Mercado de Hialuronidasa en Asia Pacífico

Se prevé que Asia Pacífico se expanda a una CAGR del 9,05% entre 2026 y 2031, beneficiándose del aumento de los ingresos disponibles, el creciente volumen de procedimientos cosméticos y la fabricación local de productos recombinantes. La aprobación de Tergase® en Corea del Sur en 2024 posiciona a Alteogen como un referente regional capaz de abastecer los mercados doméstico y de exportación, desafiando a los actores occidentales establecidos tanto en costo como en tecnología. El pipeline oncológico de China también apuesta por las reformulaciones subcutáneas para acelerar el flujo hospitalario. El rápido crecimiento del turismo médico en Tailandia y Singapur intensifica la adopción de protocolos estéticos avanzados que exigen disponibilidad de enzimas, ampliando la huella regional del mercado de hialuronidasa.

Mercado de Hialuronidasa en Europa

Europa sigue siendo un contribuyente maduro pero significativo, con diversos marcos nacionales de reembolso que determinan la velocidad de adopción. Si bien la EMA no regula centralmente la hialuronidasa como enzima independiente, las autoridades nacionales específicas han otorgado aprobaciones que reflejan las indicaciones de Estados Unidos, manteniendo la coherencia transfronteriza. La proliferación de más de 100 rellenos de ácido hialurónico en Alemania, Italia, España y el Reino Unido amplifica la demanda base de enzimas. Los vencimientos de patentes de los primeros registros de ENHANZE están creando una ventana para la entrada de biosimilares, presionando a los actores establecidos a invertir en formulaciones de próxima generación y un sólido soporte poscomercialización para defender su cuota dentro del mercado de hialuronidasa.

Panorama Competitivo

El mercado de hialuronidasa presenta una fragmentación moderada respaldada por una jerarquía clara de licenciantes de plataformas, fabricantes especializados de API y socios de formulación. Halozyme Therapeutics continúa monetizando su enzima PH20 recombinante a través de acuerdos de múltiples activos, mientras que Alteogen gana tracción con ALT-B4, una variante recombinante estructuralmente distinta licenciada a AstraZeneca para varios anticuerpos oncológicos en abril de 2025[3]AstraZeneca, "Acuerdo de Licencia de ALT-B4," astrazeneca.com. Dichos acuerdos suelen implicar pagos iniciales en efectivo, pagos por hitos y regalías de un dígito medio, estableciendo flujos de ingresos duraderos para los innovadores de enzimas.

Las disputas de propiedad intelectual han migrado desde las secuencias enzimáticas básicas hacia formulaciones específicas por aplicación. Las patentes recientes describen mezclas de anticuerpos anti-CD20 en alta concentración estabilizadas con hialuronidasa para dosificación subcutánea mensual, una señal de que la ciencia de la administración, y no el descubrimiento de enzimas, ancla ahora la diferenciación. Los avances en fabricación se centran en formulaciones líquidas termoestables que requieren cadenas de frío menos estrictas, orientándose a mercados emergentes con limitaciones de infraestructura.

Los nuevos disruptores —incluidas empresas emergentes de biotecnología que exploran hialuronidases quiméricas o pegiladas— buscan ofrecer mayores eficiencias catalíticas, tiempos de residencia más prolongados en el tejido o perfiles de degradación personalizados. Mientras tanto, los proveedores tradicionales de API contemplan la transición de la extracción animal a sistemas de expresión recombinante o arriesgan quedar obsoletos. En conjunto, estas dinámicas sostienen la velocidad de innovación y la rotación competitiva, dando forma a los precios y las estructuras de asociación en todo el mercado de hialuronidasa.

Líderes de la Industria de la Hialuronidasa

PrimaPharma, Inc

Amphastar Pharmaceuticals, Inc

Bausch & Lomb Incorporated

Halozyme, Inc.

Sun Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Hialuronidasa Cubiertas en este Informe

- Halozyme

- Bausch Health

- Amphastar Pharmaceuticals

- PrimaPharma, Inc.

- Sun Pharmaceuticals Industries

- Stem Cell Technologies

- The Cooper Companies

- Shreya Life Sciences Pvt Ltd.

- Fresenius

- Viatris

- Teva Pharmaceutical Industries

- Cipla

Desarrollo Reciente de la Industria en el Mercado de Hialuronidasa

- Mayo 2025: DARZALEX FASPRO de Johnson & Johnson recibió un voto positivo del ODAC para el mieloma múltiple latente de alto riesgo, ampliando las aplicaciones de hialuronidasa en oncología.

- Mayo 2025: Argenx obtuvo la aprobación de la FDA para un formato de jeringa precargada de Vyvgart Hytrulo, permitiendo la autoinyección en la miastenia gravis generalizada.

- Abril 2025: AstraZeneca licenció la hialuronidasa ALT-B4 de Alteogen para desarrollar formulaciones subcutáneas de múltiples fármacos oncológicos.

- Enero 2025: Bristol Myers Squibb obtuvo la aprobación de la FDA para nivolumab e hialuronidasa-nvhy (Opdivo Qvantig) como el primer inhibidor de PD-1 subcutáneo.

- Enero 2025: Genmab informó que las ventas de DARZALEX, incluida la versión subcutánea con hialuronidasa, alcanzaron USD 3,24 mil millones en el primer trimestre de 2025, registrando un aumento interanual del 20%.

Alcance del Informe Global del Mercado de Hialuronidasa

Con base en el contenido del informe, la hialuronidasa es una enzima que descompone el ácido hialurónico y hace que los tejidos conjuntivos sean más permeables. Estas enzimas se utilizan ampliamente en procedimientos estéticos. El mercado de hialuronidasa está dividido en tres secciones: tipo (hialuronidasa de origen animal, hialuronidasa sintética), aplicación (quimioterapia, fertilización in vitro, oftalmología, dermatología y otras aplicaciones), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Hialuronidasa de Origen Animal |

| Hialuronidasa Recombinante / Sintética |

| Polvo Liofilizado |

| Solución y Gel |

| Dermatología |

| Quimioterapia |

| Oftalmología |

| Fertilización In Vitro |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Especializadas en Dermatología y Estética |

| Clínicas Oftálmicas y Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| Inyectable |

| Infusión Subcutánea |

| Solución Oftálmica |

| Tópico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Hialuronidasa de Origen Animal | |

| Hialuronidasa Recombinante / Sintética | ||

| Por Formulación | Polvo Liofilizado | |

| Solución y Gel | ||

| Por Aplicación | Dermatología | |

| Quimioterapia | ||

| Oftalmología | ||

| Fertilización In Vitro | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Dermatología y Estética | ||

| Clínicas Oftálmicas y Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Por Modo de Administración | Inyectable | |

| Infusión Subcutánea | ||

| Solución Oftálmica | ||

| Tópico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hialuronidasa?

El mercado global de hialuronidasa está valorado en USD 1,26 mil millones en 2026.

¿Qué tasa de crecimiento se pronostica para el mercado hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 8,53%, alcanzando USD 1,9 mil millones en 2031.

¿Qué región se espera que se expanda más rápidamente?

Se prevé que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 9,05% de 2026 a 2031.

¿Por qué las variantes recombinantes de hialuronidasa están ganando preferencia clínica?

Las enzimas recombinantes ofrecen actividad consistente y menor riesgo inmunogénico, apoyando una adopción rápida en aplicaciones de oncología, inmunología y fertilidad.

¿Cómo mejora la hialuronidasa la administración subcutánea de biológicos?

La enzima degrada temporalmente el ácido hialurónico extracelular, permitiendo una absorción más rápida del fármaco y reduciendo el tiempo de infusión; por ejemplo, el nivolumab subcutáneo más hialuronidasa se administra en 5 minutos frente a 30 minutos por vía intravenosa.

¿Qué segmento de usuario final muestra el mayor crecimiento de la demanda?

Las clínicas especializadas en dermatología y estética avanzan a una CAGR del 12,35% a medida que los protocolos rutinarios de reversión de rellenos impulsan mayores volúmenes de procedimientos.

Última actualización de la página el: