Tamaño y Participación del Mercado de Software de Gestión Deportiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

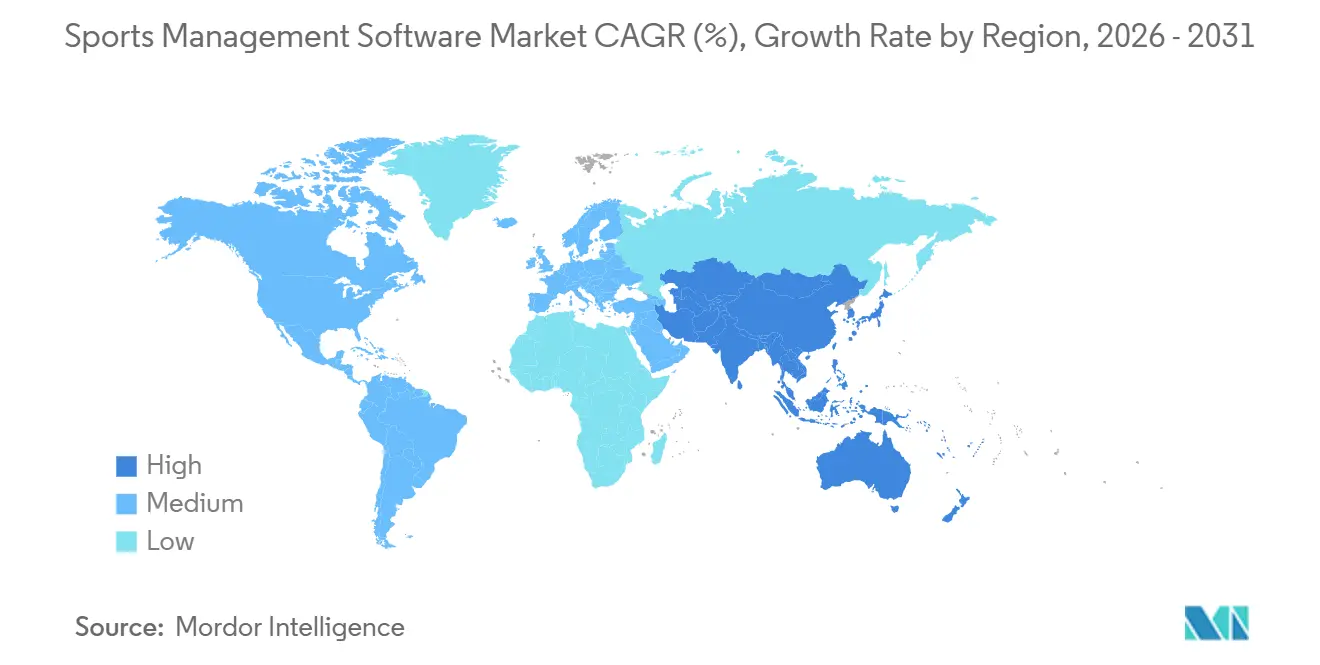

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

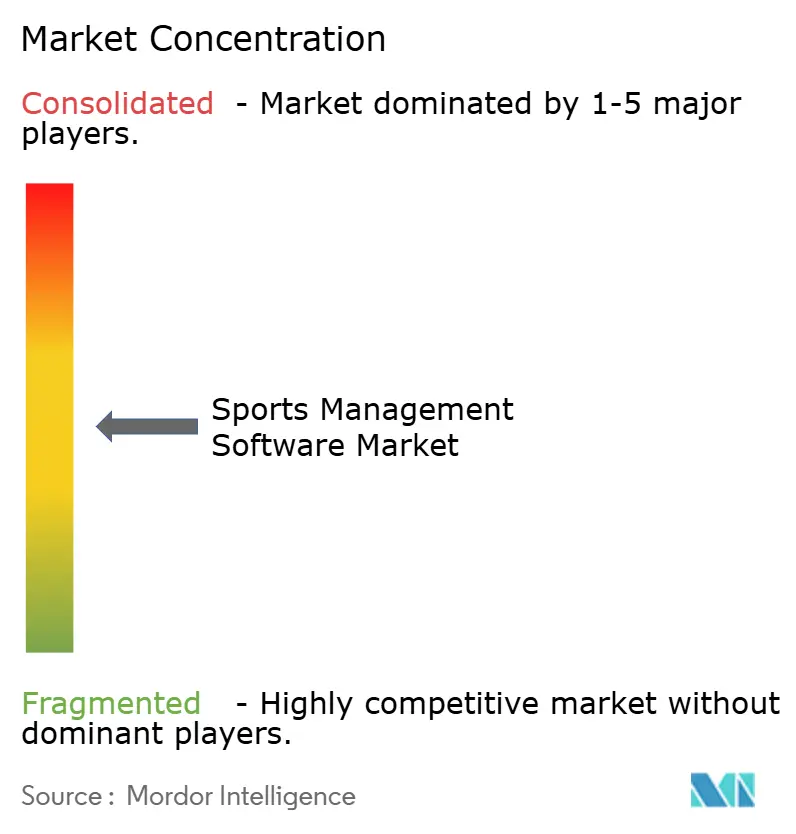

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Deportiva por Mordor Intelligence

El tamaño del mercado de software de gestión deportiva fue valorado en USD 10.840 millones en 2025 y se estimó que crecería desde USD 11.330 millones en 2026 hasta alcanzar USD 19.150 millones en 2031, a una CAGR del 11,07% durante el período de previsión (2026-2031). Tres cambios estructurales impulsan esta expansión: las franquicias y los clubes de base están trasladando los flujos de trabajo administrativos a plataformas nativas en la nube, los módulos de finanzas integradas están eliminando la fricción de pagos de terceros, y los motores de programación de inteligencia artificial generativa están reduciendo los costos laborales hasta en un 60%. La aceleración de la inversión en ligas profesionales femeninas, la creciente adopción de análisis predictivo entre los usuarios maduros de América del Norte, y el rápido crecimiento entre los operadores de esports amplían conjuntamente la base direccionable del mercado de software de gestión deportiva. Los proveedores responden con arquitecturas API-first y despliegues en la nube auditados bajo SOC 2, mientras los inversores canalizan capital récord hacia agregadores de plataformas y especialistas en análisis de rendimiento. Al mismo tiempo, el endurecimiento de las regulaciones de privacidad de datos en Europa y Australia está obligando a los proveedores de software a incorporar de forma permanente la gestión del consentimiento y el alojamiento local en sus hojas de ruta de productos.

Conclusiones Clave del Informe

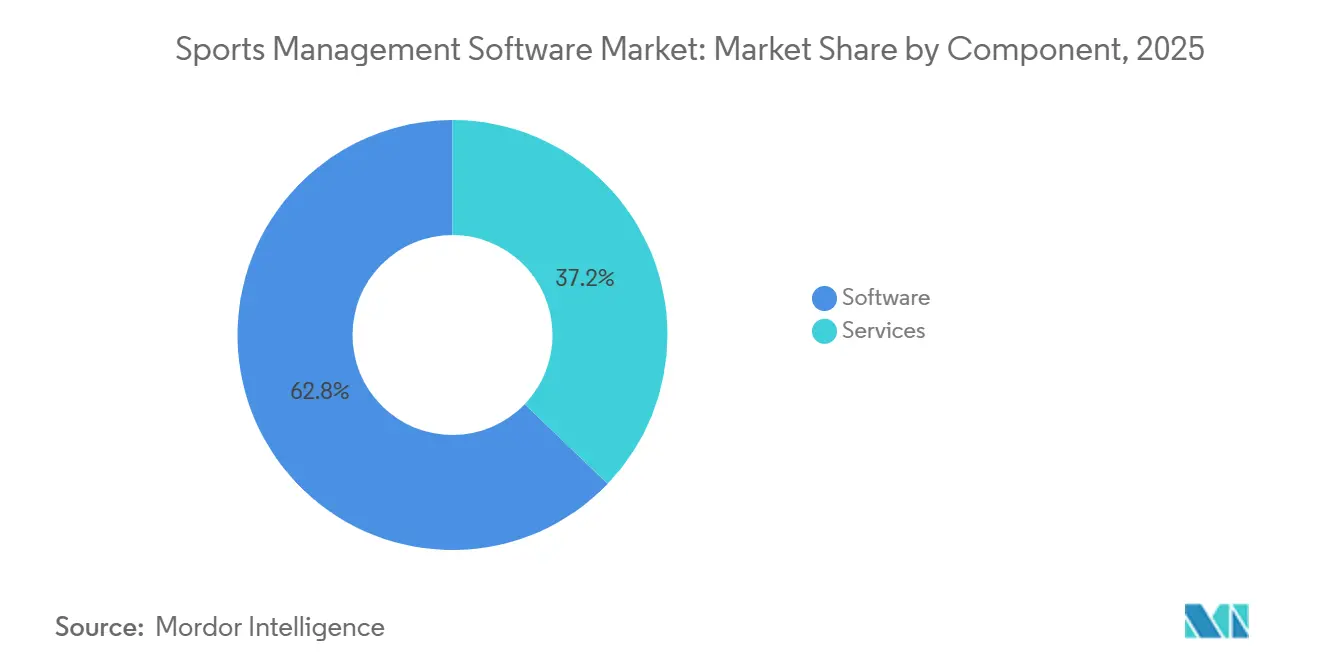

- Por componente, las licencias de software capturaron el 62,83% de la participación del mercado de software de gestión deportiva en 2025, mientras que se proyecta que los servicios profesionales se expandirán a una CAGR del 11,33% hasta 2031.

- Por modelo de implementación, las plataformas en la nube representaron el 59,64% del tamaño del mercado de software de gestión deportiva en 2025 y se prevé que avancen a una CAGR del 12,05% entre 2026 y 2031.

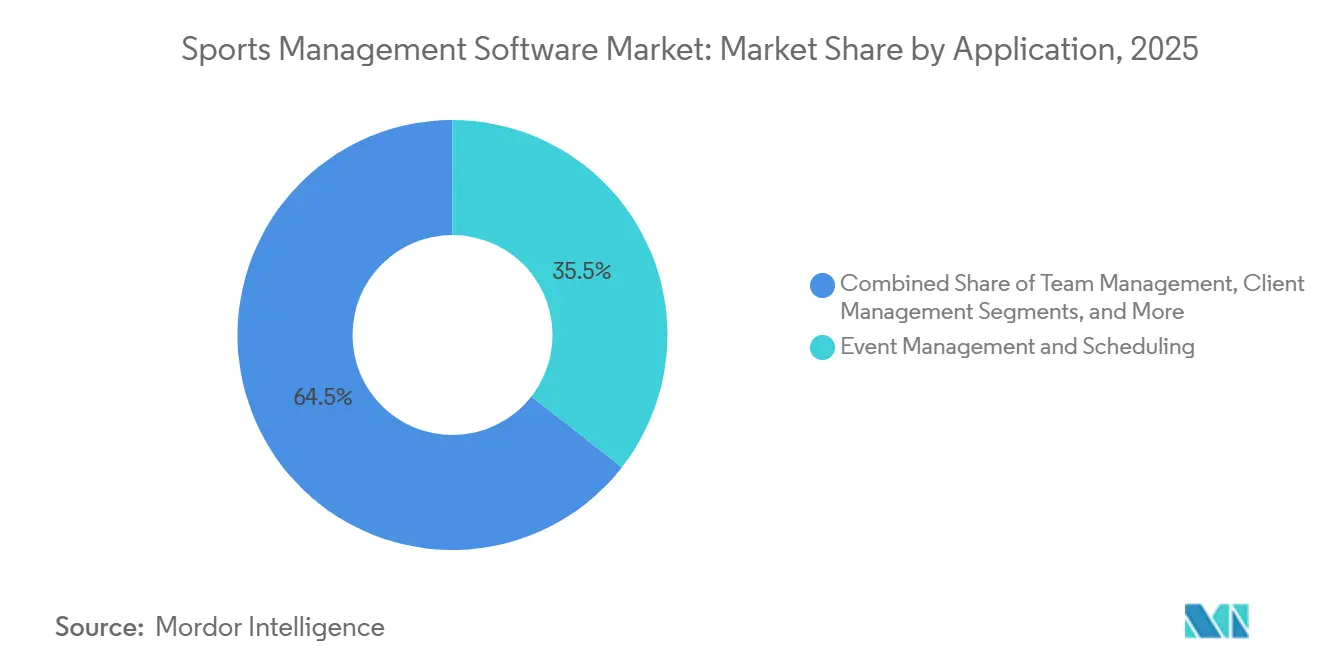

- Por aplicación, la gestión de eventos y programación lideró con una participación de ingresos del 35,47% en 2025; la gestión de clientes es el caso de uso de más rápido crecimiento con una CAGR del 11,67% hasta 2031.

- Por usuario final, los clubes y franquicias deportivas profesionales mantuvieron una participación del 40,91% del tamaño del mercado de software de gestión deportiva en 2025, mientras que se prevé que las organizaciones de esports crezcan a una CAGR del 11,96% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 44,84% del mercado de software de gestión deportiva en 2025, mientras que se proyecta que Asia Pacífico registre la CAGR regional más alta del 12,42% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión Deportiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente inversión en instalaciones deportivas profesionales y de base | +2.1% | Global, con concentración en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápido cambio hacia modelos de suscripción SaaS con prioridad en la nube | +2.8% | Global, liderado por América del Norte y Europa, con aceleración en Asia Pacífico | Corto plazo (≤ 2 años) |

| Integración de pagos móviles y módulos de finanzas integradas | +1.6% | América del Norte, Europa y centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Programación automatizada y comunicaciones impulsadas por inteligencia artificial | +2.3% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Subvenciones de transformación digital respaldadas por el gobierno para clubes comunitarios | +1.4% | Europa (Reino Unido, UE), Australia, Canadá, mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las ligas femeninas que demandan plataformas de gestión dedicadas | +1.2% | América del Norte, Europa, Australia, con surgimiento en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Modelos de Suscripción SaaS con Prioridad en la Nube

La penetración en la nube alcanzó el 70% de las entidades deportivas en 2025, reduciendo los gastos de TI hasta en un 40% en comparación con las implementaciones locales.[1]PwC, "Transformación Digital en Organizaciones Deportivas," pwc.com Las cuotas mensuales de SaaS desde USD 50 ampliaron el acceso para los clubes comunitarios que anteriormente enfrentaban costos de licencia iniciales de USD 50.000. Las organizaciones europeas distribuyen cada vez más las cargas de trabajo entre AWS y Microsoft Azure para cumplir con las normas de residencia de datos del RGPD, mientras que las implementaciones híbridas persisten en regiones con ancho de banda poco confiable. La nueva economía favorece la consolidación de plataformas: TeamSnap ONE integró 12 SKU en un plan escalonado en 2025, reduciendo los costos de adquisición de clientes en un 22%.[2]SchedulOpt, "El Programador de Aprendizaje por Refuerzo Reduce los Cambios Manuales," schedulopt.com La certificación ISO 27001 se ha convertido en un punto de control universal, que ancla la confianza de los compradores en un mercado de software de gestión deportiva dominado por la nube.

Programación Automatizada y Comunicaciones Impulsadas por Inteligencia Artificial

Los motores de inteligencia artificial generativa ahora resuelven conflictos de calendario, disponibilidad de árbitros y disrupciones climáticas con un 30-60% menos de intervención humana. Una liga juvenil de Texas redujo las intervenciones manuales en un 52% tras instalar un programador de aprendizaje por refuerzo en 2025. La mensajería multilingüe impulsada por GPT elevó las tasas de apertura de correos electrónicos al 61% entre los hogares no angloparlantes, mejorando la inclusión para los clubes de base. Los módulos de inteligencia artificial con conciencia energética incluso programan el apagado de los sistemas HVAC para reducir las facturas de servicios municipales en un 19%. El escrutinio regulatorio está aumentando, con California exigiendo transparencia en las decisiones algorítmicas que afectan el tiempo de juego de los jóvenes.

Creciente Inversión en Instalaciones Deportivas Profesionales y de Base

Los flujos de capital público y privado están vinculando las subvenciones para instalaciones a la preparación digital. Sport England desembolsó GBP 230 millones durante 2025, con cláusulas que exigen la adopción de la nube. Australia otorgó AUD 200 millones bajo términos similares, obligando a los clubes a implementar software en un plazo de 18 meses. La Visión 2030 de Arabia Saudita invirtió USD 2.000 millones en mejoras de instalaciones que requieren sistemas de reserva habilitados con inteligencia artificial. La NBA obligó a todos sus afiliados de la G League a adoptar plataformas de gestión unificadas para la temporada 2025-2026, acortando los ciclos de selección de proveedores. Como resultado, el mercado de software de gestión deportiva experimenta conversiones más rápidas y alcances de negociación más amplios.

Integración de Pagos Móviles y Módulos de Finanzas Integradas

Las plataformas ahora incorporan billeteras que capturan cuotas de membresía, ventas de mercancía y tarifas de alquiler en un único flujo de transacción. Teamworks Wallet habilitó pagos directos de estipendios NIL para atletas universitarios en 2025, eliminando los intermediarios de nómina. Las opciones de compra ahora y pago después redujeron el abandono del registro en deportes juveniles en un 18% entre familias con ingresos anuales inferiores a USD 75.000. Los clubes que cambiaron a finanzas integradas registraron un aumento del 27% en los ingresos auxiliares, respaldado por ventas adicionales con un solo clic. Persisten los obstáculos de cumplimiento: las auditorías de Nivel 1 de PCI-DSS pueden añadir USD 150.000 en costos anuales, lo que obliga a los clubes más pequeños a adoptar pasarelas de marca blanca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de cumplimiento en seguridad de datos y privacidad | -1.8% | Global, agudo en Europa (RGPD), California (CCPA) y Australia (Ley de Privacidad) | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias en clubes amateur y comunitarios | -1.3% | Global, concentrado en mercados emergentes y zonas rurales de economías desarrolladas | Largo plazo (≥ 4 años) |

| Temores de dependencia del proveedor que limitan los contratos a largo plazo | -0.9% | Europa y América del Norte, moderado en Asia Pacífico | Mediano plazo (2-4 años) |

| Sistemas heredados fragmentados que dificultan la interoperabilidad | -1.1% | América del Norte y Europa, impacto selectivo en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Cumplimiento en Seguridad de Datos y Privacidad

La remediación de una brecha de datos deportivos promedió USD 4,88 millones en 2024, una factura que las organizaciones de nivel medio tienen dificultades para afrontar. Las sanciones del RGPD alcanzaron EUR 251 millones por las violaciones de perfilado relacionadas con deportes de Meta, mientras que Australia ahora impone hasta AUD 50 millones por divulgaciones tardías. Los gastos de certificación, como las auditorías de ISO 27001 y PCI DSS, drenan presupuestos que podrían financiar mejoras de funcionalidades, ralentizando las actualizaciones de plataformas en el mercado de software de gestión deportiva.

Restricciones Presupuestarias en Clubes Amateur y Comunitarios

Los presupuestos medianos de los clubes de base oscilan entre AUD 50.000 y AUD 150.000, sin embargo, el software con todas las funciones puede costar USD 6.000 anuales, más USD 25.000 en servicios únicos. En el Reino Unido, el 40% de los clubes comunitarios todavía depende de voluntarios para la administración manual.[3]Sport England, "Financiación de Base y Barreras Digitales," sportengland.org Aunque Canadá destinó CAD 28 millones de sus subvenciones de 2025 para tecnología, las solicitudes complejas y los pagos escalonados frenan la adopción. Los niveles freemium cubren parcialmente la brecha, pero solo convierten al 18% de los usuarios a planes de pago, lo que ralentiza la tasa de penetración en el mercado de software de gestión deportiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de la Integración

Los servicios profesionales crecieron a una CAGR del 11,33% hasta 2031, superando al software a medida que los clubes externalizan la migración de datos, la conexión de API y la capacitación del personal. El software aún aportó el 62,83% de los ingresos del mercado de software de gestión deportiva en 2025, anclado por suscripciones recurrentes para programación, pagos y bases de datos de miembros. Sin embargo, el 60% de los compradores reporta pilas heredadas enredadas, lo que extiende los ciclos de implementación más allá de seis meses y eleva las facturas de servicios hasta USD 75.000.

Una arquitectura API-first define ahora la ventaja competitiva. Los proveedores financian la expansión de personal en unidades de consultoría y servicios gestionados, con Teamworks añadiendo 120 especialistas tras una ronda de financiación de USD 235 millones. Los módulos de video de autoservicio y los chatbots de inteligencia artificial están reduciendo el volumen de tickets en un 31%, mientras que los contratos de servicios gestionados con precios del 25% de las cuotas de suscripción atraen a clubes comunitarios con recursos limitados. A medida que estas tendencias se aceleran, el mercado de software de gestión deportiva observa cómo los servicios profesionales refuerzan tanto la dependencia del proveedor como la adopción más profunda de la plataforma.

Por Modelo de Implementación: El Dominio de la Nube se Acelera en Medio de Resistencias Híbridas

Las plataformas en la nube mantuvieron el 59,64% de la participación del mercado de software de gestión deportiva en 2025 y se prevé que escalen a una CAGR del 12,05% hasta 2031. La economía de suscripción elimina los costos de licencia iniciales de seis cifras, permitiendo a los clubes pequeños implementar herramientas de nivel empresarial. Las normas de soberanía de datos europeas fomentan la adopción de múltiples nubes, mientras que los equipos de rugby sudafricanos aún sincronizan bases de datos locales durante las horas de baja conectividad.

Las configuraciones híbridas persisten entre las franquicias que almacenan datos contractuales sensibles localmente, pero trasladan los flujos de trabajo orientados a los aficionados a la nube. Los nodos perimetrales desplegados por Genius Sports en los estadios de la Premier League redujeron la latencia de 120 milisegundos a 18 milisegundos en 2025. A pesar del impulso, el 45% de los clientes potenciales europeos duda ante los contratos plurianuales porque la portabilidad de datos bajo el RGPD aumenta la fricción del cambio. En consecuencia, el mercado de software de gestión deportiva recompensa a los proveedores que publican API de salida claras y límites de precios en las exportaciones de datos.

Por Aplicación: La Gestión de Clientes Asciende a Medida que la Retención Supera a la Adquisición

La gestión de eventos retuvo el 35,47% de los ingresos por aplicación en 2025, sin embargo, la gestión de clientes registró la CAGR más rápida del 11,67%, señalando un giro desde la programación puntual hacia la optimización del valor de vida del cliente. Los módulos de CRM integrados redujeron la tasa de abandono en un 20% mediante campañas automatizadas de recuperación y ofertas basadas en hitos.

Los motores de personalización recomiendan programas basados en el comportamiento, elevando las conversiones de venta cruzada en un 27%. Los predictores de abandono basados en inteligencia artificial que identifican a los miembros ausentes ahorraron a los clubes un promedio del 23% en cuotas perdidas. Con billeteras integradas, las plataformas ofrecen sesiones de entrenamiento adicionales en el momento del pago, elevando los ingresos promedio por miembro y ampliando la participación del mercado de software de gestión deportiva vinculada a las funciones de CRM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Organizaciones de Esports Redefinen los Parámetros de Crecimiento

Las franquicias profesionales aportaron el 40,91% del gasto en 2025, pero las organizaciones de esports están en camino de registrar la CAGR más alta del 11,96% hasta 2031. Se espera que los ingresos globales de esports alcancen USD 2.300 millones en 2025, impulsando la demanda de software de gestión de torneos que estandariza los contratos de jugadores y los desembolsos de premios.

Los programas universitarios buscan funciones de cumplimiento para alinearse con las normas de la NCAA sobre tiempo de práctica y reclutamiento. Los departamentos de recreación comunitaria se apoyan en la programación freemium, pero actualizan para el procesamiento de pagos una vez que llegan las subvenciones gubernamentales. Las cadenas de gimnasios integran sistemas de reserva con dispositivos portátiles a través de Apple Watch, elevando el compromiso en un 42%. Estas tendencias diversifican el mercado de software de gestión deportiva, pero también intensifican la necesidad de flujos de trabajo configurables que sirvan a audiencias desde parques municipales hasta arenas de juegos en la nube.

Análisis Geográfico

América del Norte lideró el mercado de software de gestión deportiva con una participación del 44,84% en 2025, impulsada por una profunda penetración en las ligas profesionales y los ecosistemas de deportes juveniles. La región atrajo USD 52.000 millones en acuerdos de tecnología deportiva divulgados durante el primer semestre de 2025, destacando la adquisición de Legend por parte de Genius Sports por USD 1.200 millones en 2026. Los programas de subvenciones estatales en California, Texas y Nueva York asignaron USD 120 millones a la digitalización comunitaria, mientras que la iniciativa Sport-for-All de Canadá por CAD 80 millones destinó el 35% a la adquisición de software. La madurez del mercado obliga ahora a los proveedores a incorporar análisis predictivo y programadores de inteligencia artificial para diferenciarse más allá de la funcionalidad básica.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 12,42% hasta 2031. Los 500 millones de participantes deportivos de China y el crecimiento anual del 25-30% de la tecnología deportiva en India sustentan una demanda explosiva. Pekín ha ordenado a todas las oficinas provinciales migrar a plataformas en la nube para 2027, consolidando a los gigantes nacionales Alibaba Cloud y Tencent Sports como pilares fundamentales. Los equipos de la Liga Premier de India gastan hasta USD 15 millones cada uno en análisis integrado, mientras que los recintos de esports de Seúl someten a pruebas de estrés el software de torneos en tiempo real. Las subvenciones gubernamentales en Australia inyectan AUD 200 millones en la migración comunitaria, expandiendo aún más el mercado regional de software de gestión deportiva.

El crecimiento de Europa está moldeado por el cumplimiento del RGPD. El 28% de los clubes migró a centros de datos alojados en la UE en 2025, y Sport England vinculó GBP 230 millones en financiación de base a la preparación digital. Los equipos de la Bundesliga despliegan plataformas de experiencia del aficionado basadas en inteligencia artificial que elevaron el gasto per cápita en un 19%, mostrando la justificación del lado de los ingresos para las inversiones continuas. Oriente Medio aprovecha el programa de instalaciones de USD 2.000 millones de la Visión 2030 para exigir herramientas de reserva con inteligencia artificial, mientras que África sigue siendo incipiente, concentrada en Sudáfrica, Nigeria y Kenia. América del Sur ve a Brasil impulsar la adopción entre las academias de fútbol a pesar de la volatilidad cambiaria, dejando amplio margen para la futura penetración del mercado de software de gestión deportiva.

Panorama Competitivo

El mercado de software de gestión deportiva sigue siendo moderadamente fragmentado. Los cinco principales proveedores —TeamSnap, SportsEngine, Stack Sports, Active Network y otros— mantuvieron colectivamente una participación destacada en 2025. Los agregadores de plataformas persiguen escala horizontal incorporando módulos adyacentes, como se observa en la adquisición de Sportlogiq por parte de Teamworks y el acuerdo de PlayMetrics por parte de Stack Sports. Los especialistas en análisis de rendimiento como Hudl y Catapult Sports añaden visión de inteligencia artificial y tecnología portátil para retener a los clientes de élite. Los nuevos participantes verticales como CourtReserve apuntan a las instalaciones de raqueta con motores de reserva diseñados específicamente, aprovechando el enfoque único para todos de los titulares.

Los flujos de capital refuerzan la consolidación. La Serie E de USD 235 millones de Teamworks financió una expansión de servicios de 120 personas, mientras que ScorePlay recaudó USD 13 millones para automatizar la distribución de derechos de medios. Las patentes de computación perimetral de Genius Sports y la propiedad intelectual de biomecánica de Catapult amplían las ventajas competitivas que dependen de la propiedad de los datos.

Las solicitudes de patentes revelan prioridades estratégicas. Catapult Sports obtuvo 14 patentes de sensores portátiles en 2024-2025, que cubren el análisis biomecánico en tiempo real, mientras que Genius Sports presentó 8 patentes relacionadas con fuentes de datos de apuestas deportivas de baja latencia que se integran con plataformas de gestión de ligas, ante la USPTO. La certificación ISO 27001 y las atestaciones SOC 2 Tipo II se han convertido en requisitos mínimos, ya que las preocupaciones sobre la seguridad de los datos llevan al 67% de los compradores empresariales a exigir auditorías de terceros durante la evaluación de proveedores. A medida que la apertura de API y las finanzas integradas maduran, los proveedores que faciliten la interoperabilidad sin necesidad de codificación personalizada intensiva están en posición de ganar participación en el mercado de software de gestión deportiva.

Líderes de la Industria de Software de Gestión Deportiva

Sports Engine Inc.

Jonas Club Software

Active Network LLC

Stack Sports Holdings

TeamSnap Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Genius Sports completó su adquisición de Legend por USD 1.200 millones, añadiendo venta de entradas y participación de aficionados a su pila de gestión de datos.

- Enero de 2026: Teamworks adquirió Sportlogiq, integrando análisis de hockey en tiempo real en su suite de comunicaciones.

- Noviembre de 2025: TeamSnap lanzó TeamSnap ONE, unificando 12 productos en planes escalonados que redujeron los costos de adquisición en un 22%.

- Noviembre de 2025: NBC Sports Next puso a la venta SportsEngine con una valoración estimada de hasta USD 200 millones, invitando a ofertas de capital privado.

Alcance del Informe del Mercado Global de Software de Gestión Deportiva

En la gestión deportiva, el software se convirtió en un diferenciador clave para obtener una ventaja competitiva para las partes interesadas de la industria deportiva. Por ello, muchas asociaciones deportivas, clubes y sus entrenadores están adoptando la solución de software integrado todo en uno, impulsando el crecimiento del mercado global de software de gestión deportiva.

El Informe del Mercado de Software de Gestión Deportiva está segmentado por Componente (Software y Servicios), Modelo de Implementación (Local y en la Nube), Aplicación (Gestión de Eventos y Programación, Gestión de Equipos, Gestión de Marketing, Gestión de Clientes, Gestión de Ligas y Competiciones, Membresía y Procesamiento de Pagos), Usuario Final (Clubes y Franquicias Deportivas Profesionales, Universidades y Colegios, Escuelas y Academias, Organizaciones de Recreación Comunitaria, Gimnasios y Centros de Fitness, y Organizaciones de Esports), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Gestión de Eventos y Programación |

| Gestión de Equipos |

| Gestión de Marketing |

| Gestión de Clientes |

| Gestión de Ligas y Competiciones |

| Membresía y Procesamiento de Pagos |

| Clubes y Franquicias Deportivas Profesionales |

| Universidades y Colegios |

| Escuelas y Academias |

| Organizaciones de Recreación Comunitaria |

| Gimnasios y Centros de Fitness |

| Organizaciones de Esports |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Aplicación | Gestión de Eventos y Programación | |

| Gestión de Equipos | ||

| Gestión de Marketing | ||

| Gestión de Clientes | ||

| Gestión de Ligas y Competiciones | ||

| Membresía y Procesamiento de Pagos | ||

| Por Usuario Final | Clubes y Franquicias Deportivas Profesionales | |

| Universidades y Colegios | ||

| Escuelas y Academias | ||

| Organizaciones de Recreación Comunitaria | ||

| Gimnasios y Centros de Fitness | ||

| Organizaciones de Esports | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de software de gestión deportiva en 2031?

Se espera que el mercado alcance USD 19.150 millones en 2031, expandiéndose a una CAGR del 11,07% desde 2026 hasta 2031.

¿Qué modelo de implementación crece más rápido en el software de gestión deportiva?

Las plataformas en la nube lideran el crecimiento con una CAGR del 12,05%, impulsadas por menores costos iniciales y actualizaciones automáticas.

¿Por qué son importantes las organizaciones de esports para los proveedores de software?

Se prevé que los equipos de esports registren la CAGR más alta entre los usuarios finales del 11,96%, adoptando flujos de trabajo similares a los de los clubes para torneos y pagos de premios.

¿Qué tan grande es la oportunidad de servicios dentro del mercado?

Los ingresos por servicios profesionales están creciendo a una CAGR del 11,33% a medida que los clubes externalizan la migración de datos, la integración de API y la capacitación.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

Se proyecta que Asia Pacífico lidere con una CAGR del 12,42%, impulsada por la vasta base de participantes de China y la rápida adopción tecnológica de India.

Última actualización de la página el: