Tamaño y Participación del Mercado de Drive by Wire

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.39% CAGR |

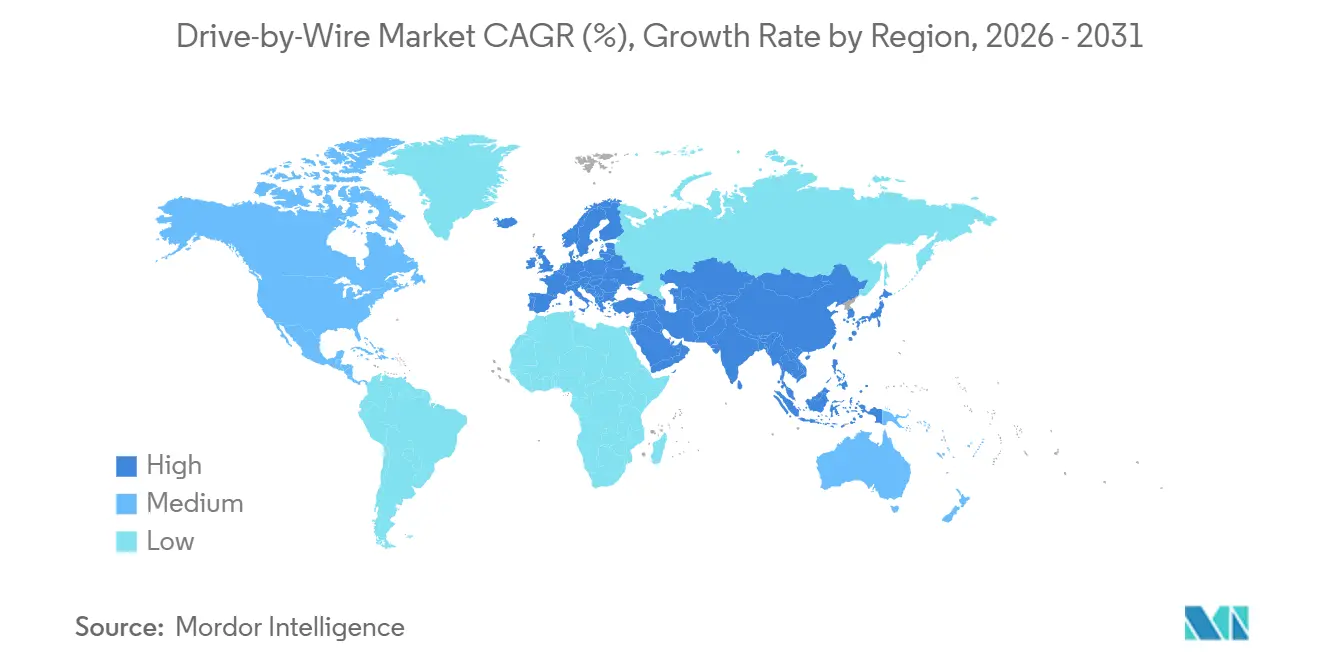

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

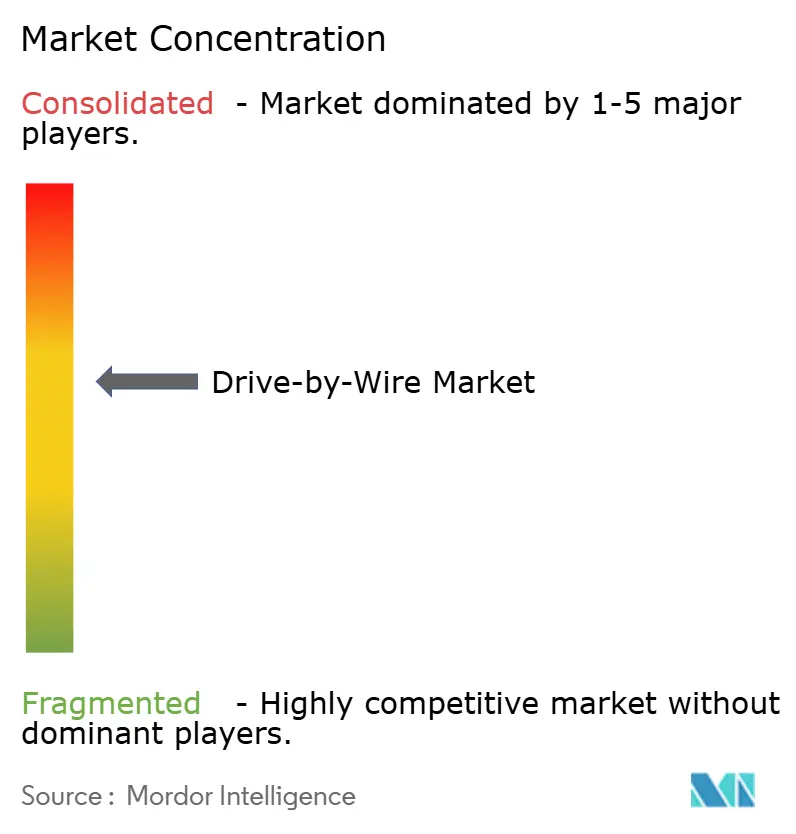

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drive by Wire por Mordor Intelligence

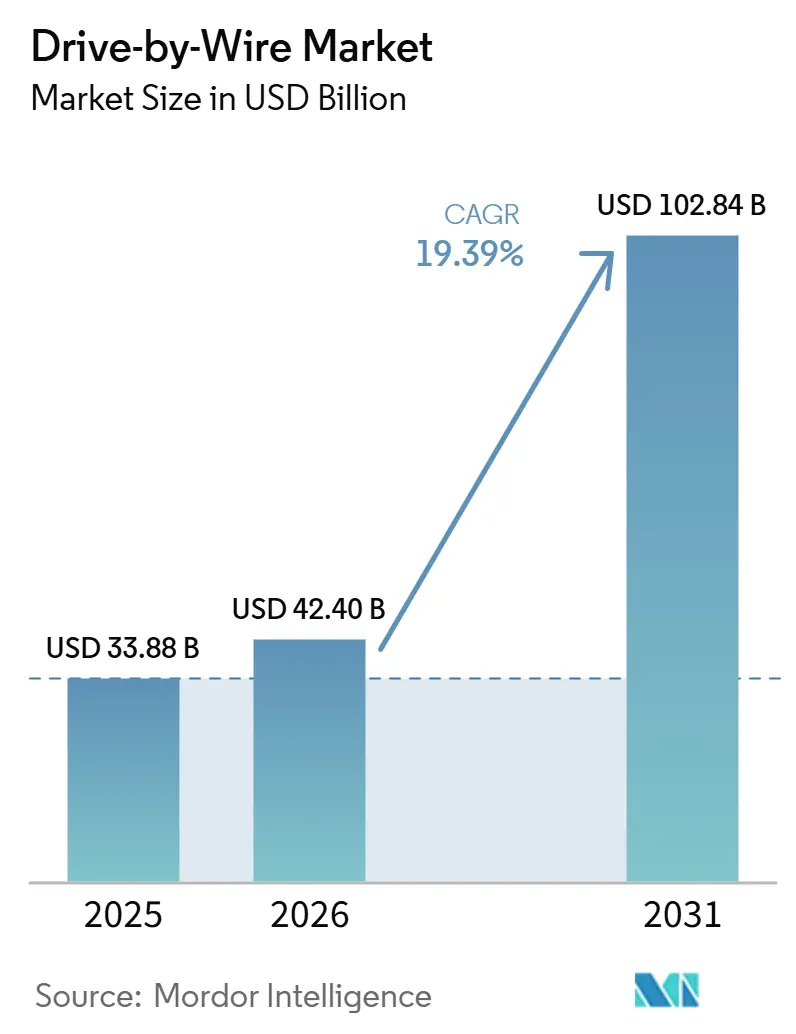

Se proyecta que el tamaño del mercado de drive-by-wire será de USD 33,88 mil millones en 2025, USD 42,40 mil millones en 2026, y alcanzará USD 102,84 mil millones en 2031, creciendo a una CAGR del 19,39% de 2026 a 2031. La aceleración a corto plazo refleja una sincronía de estrictas normas de cero emisiones, vías de certificación ISO 26262 ASIL-D en maduración que mitigan el riesgo de seguridad funcional, y topologías eléctricas zonales que reducen el peso del arnés de cableado hasta en un 40%. La norma GB 17675-2025 de China, que entrará en vigor en julio de 2026, eliminará gradualmente las columnas de dirección mecánicas, allanando el camino para la adopción generalizada de la tecnología de dirección por cable. Este movimiento también anticipa reformas similares en Europa y América del Norte, previstas para los próximos dos años. Las plataformas para vehículos eléctricos de batería (BEV) están impulsando una mayor demanda. Estas plataformas prescinden de componentes como servofrenos de vacío, cuerpos de acelerador y bombas hidráulicas. Esto no solo reduce el costo de materiales por vehículo, sino que también aprovecha importantes beneficios de frenado regenerativo. Los proveedores de Nivel 1, que han integrado de forma proactiva medidas de ciberseguridad y seguridad funcional, están cosechando los frutos. A medida que los fabricantes de equipos originales (OEM) buscan optimizar el abastecimiento y reducir los tiempos de validación, estos proveedores están asegurando contratos plurianuales.

Conclusiones Clave del Informe

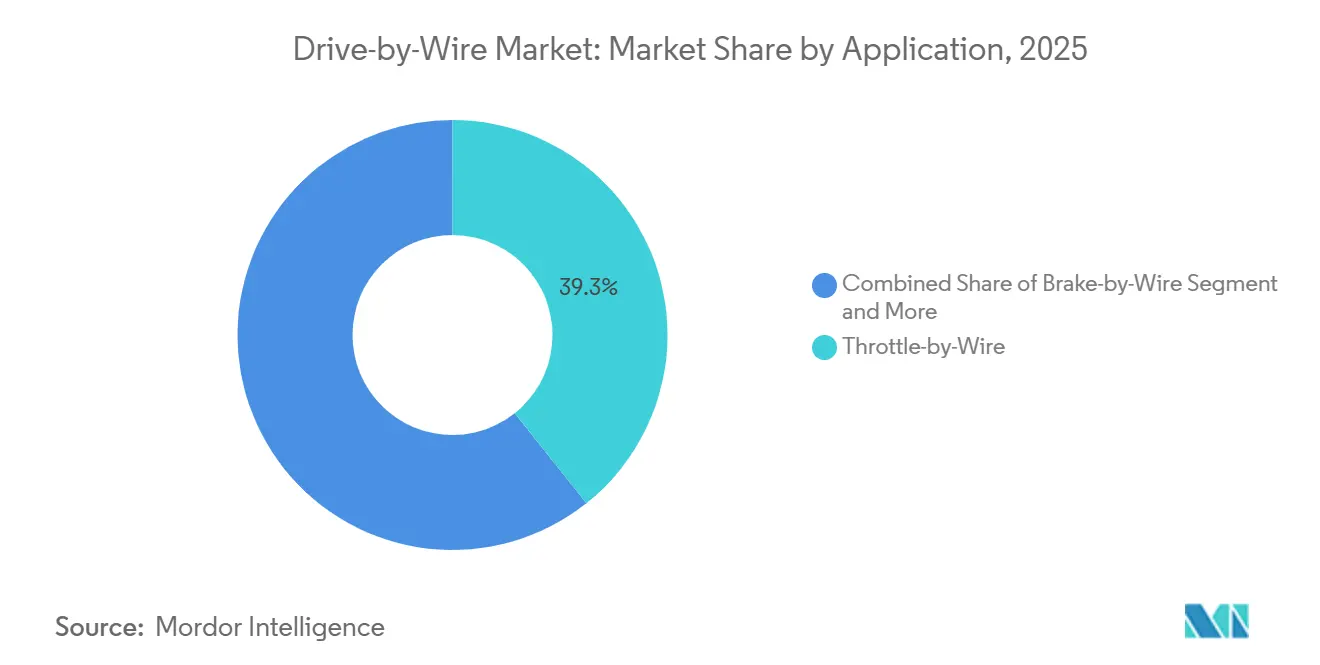

- Por aplicación, el acelerador por cable lideró con el 39,25% de la participación del mercado de drive-by-wire en 2025, mientras que se prevé que la dirección por cable registre la CAGR más rápida del 21,33% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,11% del volumen de 2025, mientras que se proyecta que los vehículos comerciales medianos y pesados registren una CAGR del 20,15% hasta 2031.

- Por propulsión, los vehículos de combustión interna mantuvieron una participación del 64,28% en 2025, mientras que se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 21,64%.

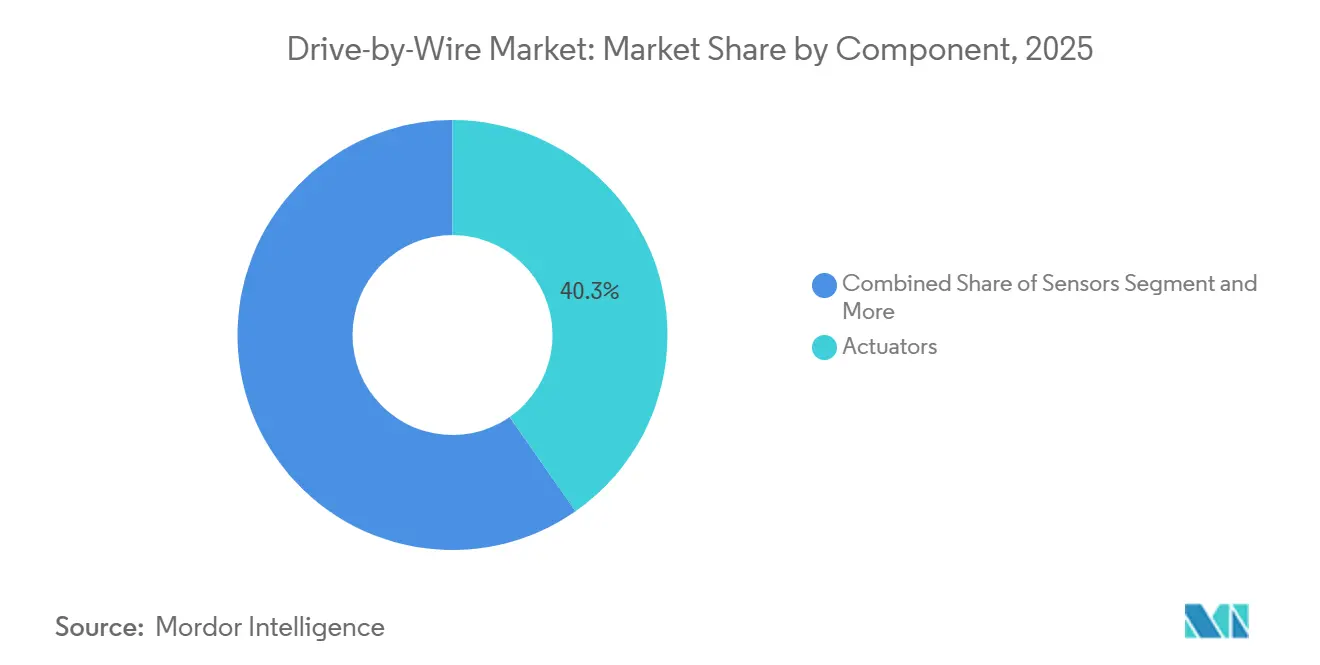

- Por componente, los actuadores representaron el 40,33% de los ingresos en 2025, aunque se espera que las unidades de control electrónico crezcan a una CAGR del 20,47% hasta 2031.

- Por tecnología de actuación, la electromecánica representó una participación del 59,41% en 2025 y está previsto que crezca a una CAGR del 19,85%.

- Por geografía, Asia-Pacífico representó el 38,06% de la participación en 2025, mientras que Europa está previsto que se expanda a una CAGR del 20,81%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Drive by Wire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de ADAS y Conducción Autónoma | +4.2% | Global; concentración temprana en China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de la Penetración de Plataformas de Vehículos Eléctricos | +3.8% | Núcleo en Asia-Pacífico con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción de Peso y Eficiencia de Combustible | +2.5% | América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Arquitecturas Ciberseguras con Operación en Fallo | +2.1% | Global; liderado por los signatarios del UNECE WP.29 | Corto plazo (≤ 2 años) |

| Arquitecturas que Reducen la Longitud del Arnés | +1.9% | América del Norte y Europa; ampliándose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Directivas de Motores sin Tierras Raras | +1.3% | Europa con transferencia tecnológica hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de ADAS y Conducción Autónoma

La automatización de Nivel 3 o superior requiere bucles de control deterministas de menos de 10 milisegundos que los vínculos mecánicos no pueden satisfacer, lo que hace que el drive-by-wire sea fundamental para la futura capacidad de conducción sin conductor. Mercedes-Benz integró la dirección por cable en el EQS en 2026 y redujo significativamente el esfuerzo de dirección en entornos urbanos. La norma GB 17675-2025 de China exige redundancia y elimina la columna de dirección, creando un precedente global [1]"GB 17675-2025," Ministerio de Industria y Tecnología de la Información, gbstandards.org. El NIO ET9 y el XPENG GX combinan la planificación de rutas basada en LiDAR con cambios de carril autónomos, ejecutándolos sin intervención del conductor. La UNECE está elaborando regulaciones sin espejos condicionadas a la redundancia de la dirección por cable, lo que extendería la autonomía de conducción de los vehículos eléctricos de batería hasta 12 kilómetros por carga.

Aumento de la Penetración de Plataformas de Vehículos Eléctricos

Las arquitecturas de vehículos eléctricos de batería eliminan los componentes hidráulicos y neumáticos, abriendo paso al freno por cable, al acelerador por cable y a la electrónica de potencia integrada, reduciendo así el peso en vacío. BYD presentó un sistema de freno por cable electromecánico que mejora la recuperación de energía y reduce significativamente las emisiones de polvo de frenos. El RAV4 2026 de Toyota integra la tecnología de cambio por cable con frenos controlados electrónicamente, mejorando la recuperación de energía durante la conducción urbana [2]"Especificaciones del RAV4 2026," Toyota Motor Corporation, toyota.com. ZF aseguró un contrato en 2025 para el control integrado de frenos que abarca millones de vehículos, lo que subraya la demanda de los OEM de módulos de chasis prefabricados para vehículos eléctricos de batería. Las regulaciones de consumo de combustible de Fase IV de China incentivan el frenado regenerativo, orientando a los OEM locales hacia los sistemas de freno por cable, especialmente antes de que se implementen incentivos similares en Estados Unidos y la Unión Europea.

Mandatos de Reducción de Peso y Eficiencia de Combustible

El programa CAFE de la NHTSA para los años modelo 2027-2031 exige un aumento anual del 2% en la eficiencia de la flota, lo que resulta en una reducción de la masa del vehículo [3]"Estándares CAFE MY 2027-2031," NHTSA, nhtsa.gov. El sistema drive-by-wire reemplaza los pesados cables de acero por electrónica y software ligeros, logrando una reducción de peso significativa. Las pruebas de durabilidad Euro 7 a largas distancias muestran una preferencia por la actuación electrónica, que evita la degradación de los sellos hidráulicos. La Estrategia de Movilidad DX de Japón asigna una financiación sustancial para ayudar a los OEM en la transición hacia plataformas definidas por software, con la tecnología drive-by-wire a la vanguardia. Mientras tanto, los proveedores de sistemas hidráulicos tradicionales están abandonando las líneas de bajo margen y adquiriendo empresas de middleware, reconociendo que los márgenes de beneficio se concentran ahora en el software.

Arquitecturas Eléctricas y Electrónicas Ciberseguras con Operación en Fallo

Las normas de ciberseguridad y actualización de software del UNECE WP.29 se volvieron obligatorias en 2024 y presionan a los OEM para implementar detección de intrusiones y canales seguros de actualización inalámbrica. Las normas cibernéticas ISO/SAE 21434 deben coexistir con la seguridad funcional ISO 26262 ASIL-D, lo que duplica el esfuerzo de validación y alarga los programas hasta 18 meses. Corea del Sur, China e India ahora se armonizan con estos marcos globales, poniendo fin a la práctica de arquitecturas regionales. La línea de sensores XENSIV de Infineon integra módulos de seguridad de hardware y cumplimiento ASIL-D en el chip, reduciendo la carga del integrador hasta en un 40%. Los OEM responden agrupando actuadores, sensores, unidades de control electrónico y software en un único contrato para trasladar el riesgo de certificación a los socios de Nivel 1.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo del Sistema y Complejidad de Validación | -2.7% | Global con presión en los segmentos A/B sensibles al costo | Corto plazo (≤ 2 años) |

| Barreras de Certificación de Seguridad Funcional | -1.8% | Global, más estricto en Europa y China | Mediano plazo (2-4 años) |

| Escasez de Ingenieros con Certificación ISO 26262 | -1.2% | América del Norte y Europa con brechas emergentes en Asia | Mediano plazo (2-4 años) |

| Limitada Preparación del Servicio Posventa | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema y Complejidad de Validación

Los sistemas de dirección por cable añaden una prima significativa por vehículo, mientras que los sistemas de freno por cable también incrementan los costos. Estos gastos representan un sobrecosto notable en los automóviles de clase A y B, que representan una parte sustancial de la producción automotriz mundial. El cumplimiento de los estándares ISO 26262 ASIL-D requiere pruebas exhaustivas, incluida la inyección de fallos y evaluaciones de varios millones de kilómetros, lo que genera costos de ingeniería considerables por plataforma de vehículo. Si bien IPG Automotive ha reducido el tiempo de prueba mediante la virtualización de la dinámica de los actuadores, la adopción de este enfoque sigue siendo limitada a los proveedores de primer nivel. Los sensores de un solo chip de Infineon han logrado reducir el costo de materiales con éxito, y la plataforma modular de ZF comparte un alto porcentaje de piezas entre diferentes clases de vehículos, lo que indica una posible reducción de costos a mediano plazo.

Barreras de Certificación de Seguridad Funcional

En China, un número limitado de laboratorios acreditados está autorizado para auditar la norma ISO 26262, lo que genera largas colas que retrasan los lanzamientos de productos. Ante los elevados costos de certificación, muchas empresas más pequeñas de Nivel 2 están optando por abandonar el sector. Esta tendencia está acelerando la consolidación, con gigantes de la industria como Bosch, Continental y ZF cosechando los beneficios. Para 2027, el nuevo Reglamento de Maquinaria de Europa ampliará los mandatos de seguridad para abarcar la maquinaria de construcción y agrícola. Esta expansión está preparada para desencadenar una segunda oleada de auditorías, lo que podría sobrecargar la ya limitada capacidad de los evaluadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Dirección por Cable Captura la Prima de Autonomía

El acelerador por cable dominó el mercado de drive-by-wire con una participación del 39,25% en 2025. La dirección por cable representó una participación creciente del mercado de drive-by-wire y se proyecta que registre una CAGR del 21,33% hasta 2031, ya que los OEM necesitan cabinas sin columna para la automatización de Nivel 3. En un movimiento significativo, Mercedes-Benz integró la tecnología en su modelo EQS previsto para lanzarse en 2026. Mientras tanto, varios fabricantes de automóviles chinos han planificado una capacidad de producción sustancial para los años 2026-2027. A medida que la adopción de la tecnología de freno por cable gana impulso, ZF ha asegurado un pedido importante, lo que señala una fuerte confianza de los proveedores en volúmenes sostenidos a largo plazo.

Tecnologías como el cambio por cable y el estacionamiento por cable ya se han incorporado a los vehículos convencionales. Por ejemplo, el RAV4 de Toyota, previsto para 2026, presenta una altura de túnel reducida, lo que mejora el espacio para las piernas de los pasajeros. Si bien la suspensión por cable sigue siendo una oferta de nicho, la demostración de BYD de sus ventajas de rendimiento sugiere un potencial de adopción más amplia a medida que los costos disminuyan. De cara al futuro, el control integrado del chasis está preparado para revolucionar la industria al fusionar los sistemas de dirección y frenado. Esta innovación no solo reduce el número de componentes de hardware, sino que también allana el camino para que los sedanes de precio medio alcancen la autonomía de Nivel 3 antes de que finalice la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Electrificación de Vehículos Comerciales Medianos y Pesados Desbloquea la Adopción Comercial

Los automóviles de pasajeros representaron el 69,11% de la participación del mercado de drive-by-wire en 2025. Sin embargo, los vehículos comerciales medianos y pesados se expandirán a una CAGR del 20,15% a medida que los camiones eléctricos busquen aumentar la autonomía mediante el frenado regenerativo. Los prototipos de Volvo y Daimler reducen los radios de giro y liberan espacio para baterías adicionales una vez que desaparecen las columnas.

Los vehículos comerciales ligeros operan a velocidades más bajas porque las flotas priorizan los bajos costos de adquisición. Sin embargo, el Ford E-Transit y el Mercedes eSprinter ahora incluyen freno por cable para recuperar energía durante el servicio de arranque y parada. Los vehículos todoterreno están probando la dirección por cable para apoyar el control remoto durante turnos prolongados y se enfrentarán a normas obligatorias de seguridad funcional después de que Europa promulgue su Reglamento de Maquinaria en 2027.

Por Tipo de Propulsión: La Ventaja de Diseño Limpio de los Vehículos Eléctricos de Batería

Los vehículos con motor de combustión interna (MCI) mantuvieron el 64,28% de la participación en los ingresos del mercado de drive-by-wire en 2025. Los vehículos eléctricos de batería (BEV) están aumentando rápidamente su participación en el mercado de drive-by-wire y se prevé que crezcan a una CAGR del 21,64% a medida que reemplazan los cuerpos de acelerador y los servofrenos hidráulicos. El sistema de freno por cable de BYD captura energía adicional, mientras que el sistema ECB del RAV4 de Toyota demuestra eficiencia durante la conducción urbana.

Si bien los híbridos todavía utilizan algunos componentes hidráulicos, lo que está ralentizando su adopción, la regulación Euro 7 ofrece un crédito de CO₂ para los vehículos que utilizan sistemas de freno por cable para mejorar la regeneración de energía. La plataforma modular de ZF, compatible con programas de vehículos eléctricos de batería, vehículos eléctricos híbridos y vehículos de combustión interna, comparte una parte significativa de sus componentes, lo que permite una mejor escalabilidad y precios en todos los tipos de propulsión.

Por Componente: Las Unidades de Control Electrónico Capturan el Valor Definido por Software

Los actuadores lideraron los ingresos con el 40,33% en 2025, pero los envíos de unidades de control electrónico aumentarán a una CAGR del 20,47% a medida que los controladores zonales fusionen los núcleos de dominio en cinco a siete nodos de alto cómputo. El sistema Ultifi de GM envía actualizaciones de sensación de dirección de forma remota, eliminando las visitas al taller y convirtiendo el software en un servicio generador de ingresos.

TE Connectivity y Sensata introducen paquetes multifunción, lo que lleva a la mercantilización de los sensores. Mientras tanto, Elektrobit capitaliza el licenciamiento de software, generando ingresos anuales por vehículo. Las empresas de arneses de cableado están migrando hacia enlaces Ethernet de alta tensión, ya que los diseños zonales reducen significativamente el uso de cobre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Actuación: La Electromecánica Domina por Eficiencia

Los sistemas electromecánicos controlaron el 59,41% de la participación del mercado de drive-by-wire en 2025 y mantendrán el impulso con una CAGR del 19,85% gracias a un menor consumo de energía que las opciones hidráulicas. La unidad de dirección de motor de corriente continua sin escobillas de ZF logra una alta eficiencia, mientras que el prototipo de reluctancia conmutada de Schaeffler no solo cumple con los límites de tierras raras de la Unión Europea, sino que lo hace a un costo reducido.

Si bien los sistemas electrohidráulicos todavía dominan en los camiones pesados que requieren una fuerza significativa, su participación de mercado está disminuyendo a medida que los diseños electromecánicos ganan terreno. En los camiones eléctricos, la ausencia de un compresor accionado por motor resulta en un rendimiento de frenado electroneumático reducido. Al integrar los módulos inversor y CC-CC dentro de la carcasa del actuador, se minimizan ambos volúmenes y se reduce el tiempo de carga, consolidando el dominio de los sistemas electromecánicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,06% de los ingresos de 2025, liderado por China, donde la norma GB 17675-2025 elimina la columna de dirección a partir de julio de 2026 y acelera la adopción local de la dirección por cable. Japón asigna una financiación significativa bajo su Estrategia de Movilidad DX, orientando a las marcas nacionales hacia vehículos definidos por software que dependen de la tecnología drive-by-wire. En 2024, Hyundai Mobis de Corea del Sur obtuvo la certificación ASIL-D para su controlador de chasis integrado, allanando el camino para la expansión tanto en exportaciones como en el mercado doméstico. Si bien India todavía se encuentra en etapas incipientes, las regulaciones de ciberseguridad AIS-189 están impulsando a los OEM a considerar sistemas de freno por cable para sus lanzamientos de 2027.

Se proyecta que Europa registre una CAGR del 20,81% hasta 2031, el ritmo regional más rápido, ya que la Ley de Materias Primas Críticas exige actuadores sin tierras raras e impulsa la inversión en motores de ferrita y de reluctancia conmutada. Mercedes-Benz debutó con la dirección por cable en el EQS, y la arquitectura E³ 2.0 de Volkswagen consolida las unidades de control electrónico para simplificar las instalaciones futuras. La regulación de Ecodiseño añade costos de trazabilidad, impulsando a los OEM a escalar volúmenes antes para distribuir los gastos generales.

América del Norte va a la zaga en participación, pero se beneficia de las normas CAFE de la NHTSA que obligan a reducciones de peso que se logran mejor mediante la actuación electrónica. El plan de controlador zonal Ultifi de GM y la estandarización del freno por cable del Ford E-Transit ilustran la adopción generalizada. Canadá alinea sus normas de eficiencia MVSS con la política de Estados Unidos, mientras que el estándar de emisiones PROCONVE L8 de Brasil y la iniciativa de taxis autónomos de los Emiratos Árabes Unidos crean bolsas de demanda más pequeñas pero en crecimiento.

Panorama Competitivo

En 2025, los cinco principales proveedores —Bosch, Continental, ZF, Nexteer y JTEKT— representaron una participación significativa de los ingresos, lo que indica un mercado moderadamente concentrado. Schaeffler y Hyundai Mobis, mediante la integración vertical, lograron fijar precios de sus actuadores por debajo de los de los actores establecidos, manteniendo al mismo tiempo sus márgenes de beneficio. En un movimiento estratégico, JTEKT anunció en febrero de 2026 su compromiso con la tecnología de dirección por cable, transitando desde la dirección hidráulica asistida tradicional. Mientras tanto, Honda aumentó su participación en Hitachi Astemo en 2025 para garantizar una cadena de suministro segura.

A medida que los OEM priorizan la preparación del software, la competencia ha desplazado su enfoque del mero rendimiento del hardware. Ahora exigen sistemas llave en mano certificados según estándares como ISO 26262 e ISO/SAE 21434, lo que lleva a calendarios de lanzamiento acelerados. Los proveedores que integran actuadores, sensores, unidades de control electrónico, middleware e infraestructura de actualización inalámbrica están obteniendo contratos multiplataforma. En contraste, los proveedores que ofrecen piezas independientes se enfrentan a ser relegados al estatus de Nivel 2.

Las cadenas de suministro están cada vez más influenciadas por las dinámicas regionales. Mientras que las multinacionales establecen plantas de actuadores en Jiangsu y Guangdong para atender a los OEM chinos, reservan líneas certificadas con ISO 26262 en Alemania y Eslovaquia para su clientela europea. Los gigantes de los semiconductores como Infineon, NXP y Renesas están innovando al fusionar las funciones de control de motores, detección y ciberseguridad en chips únicos. Esto no solo reduce los costos de validación, sino que también abre puertas a nuevos integradores de sistemas.

Líderes de la Industria de Drive by Wire

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Nexteer Automotive

JTEKT Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Mercedes-Benz inició la producción del EQS con la dirección por cable de ZF, habilitando una relación de dirección dinámica de 10 grados y reduciendo el esfuerzo del conductor en un 40% en ciudades.

- Marzo de 2026: XPENG lanzó el crossover GX utilizando la dirección por cable de Bosch para apuntar a la automatización de Nivel 4, eliminando la columna de dirección y recuperando entre 8 y 12 litros de volumen de cabina.

- Enero de 2026: IM Motors lanzó el LS9 Hyper en China, con dirección por cable de serie, mejorando la accesibilidad económica.

- Abril de 2025: Nexteer presentó un módulo de freno por cable electromecánico que prescinde del fluido hidráulico y de múltiples piezas mecánicas, con el objetivo de una amplia adopción por parte de los OEM.

Alcance del Informe Global del Mercado de Drive by Wire

El alcance incluye la segmentación por aplicación (acelerador por cable, freno por cable, dirección por cable, cambio por cable, estacionamiento por cable y suspensión por cable), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales medianos y pesados, y vehículos todoterreno), tipo de propulsión (vehículos con motor de combustión interna, vehículos eléctricos híbridos y vehículos eléctricos de batería), componente (actuadores, sensores, unidades de control electrónico, software y middleware, arnés de cableado y conectores, y otros), y tecnología de actuación (electromecánica, electrohidráulica y electroneumática). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, y Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Acelerador por Cable |

| Freno por Cable |

| Dirección por Cable |

| Cambio por Cable |

| Estacionamiento por Cable |

| Suspensión por Cable |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Actuadores |

| Sensores |

| Unidades de Control Electrónico (UCE) |

| Software y Middleware |

| Arnés de Cableado y Conectores |

| Otros |

| Electromecánica |

| Electrohidráulica |

| Electroneumática |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Acelerador por Cable | |

| Freno por Cable | ||

| Dirección por Cable | ||

| Cambio por Cable | ||

| Estacionamiento por Cable | ||

| Suspensión por Cable | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Todoterreno | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Componente | Actuadores | |

| Sensores | ||

| Unidades de Control Electrónico (UCE) | ||

| Software y Middleware | ||

| Arnés de Cableado y Conectores | ||

| Otros | ||

| Por Tecnología de Actuación | Electromecánica | |

| Electrohidráulica | ||

| Electroneumática | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de drive-by-wire en 2031?

Se proyecta que alcanzará USD 102,84 mil millones en 2031, expandiéndose a una CAGR del 19,39%.

¿Qué aplicación está creciendo más rápido dentro del drive-by-wire?

Se espera que la dirección por cable registre una CAGR del 21,33% hasta 2031 debido a su papel en la autonomía de Nivel 3 y los diseños de cabina sin columna.

¿Qué región crecerá más rápido en ingresos del mercado de drive-by-wire?

Europa debería crecer a una CAGR del 20,81% a medida que las leyes de motores sin tierras raras estimulan la inversión en dirección por cable.

¿Qué barrera limita más la penetración a corto plazo?

El alto costo del sistema y la compleja validación ISO 26262 suman hasta USD 1.200 por vehículo y extienden los calendarios de lanzamiento en casi dos años, frenando la adopción en el segmento de presupuesto.

Última actualización de la página el: