Tamaño y Participación del Mercado de Dispositivos Oftálmicos de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

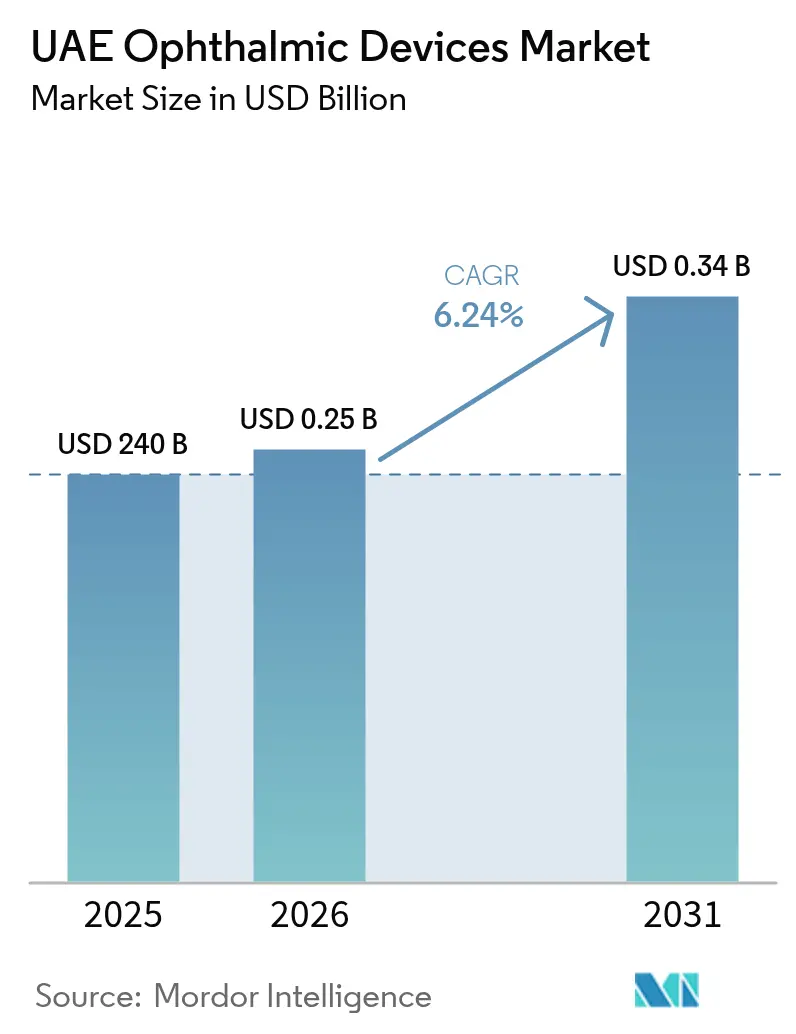

| Tamaño del mercado en el año base (2025) | 240 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de los EAU por Mordor Intelligence

El tamaño del mercado de dispositivos oftálmicos de los EAU en 2026 se estima en USD 254,98 millones, creciendo desde el valor de 2025 de USD 240 millones, con proyecciones para 2031 que muestran USD 344,9 millones, creciendo a una CAGR del 6,24% durante 2026-2031. La demanda sostenida surge de la alta prevalencia de diabetes en el país, las regulaciones obligatorias de exámenes de visión y el compromiso del gobierno con programas de atención ocular habilitados por inteligencia artificial. Los productos de cuidado de la visión —gafas, lentes de contacto y accesorios relacionados— conservan el mayor grupo de ingresos, mientras que los sistemas de diagnóstico, como las cámaras de fondo de ojo y los escáneres de tomografía de coherencia óptica, registran el crecimiento unitario más rápido. Los hospitales continúan financiando compras intensivas en capital, pero los centros de cirugía ambulatoria están atrayendo nuevas instalaciones de dispositivos a medida que los procedimientos de cataratas y refractivos se trasladan a entornos de atención diurna. Los fabricantes internacionales profundizan su presencia regional a través de asociaciones con grupos hospitalarios emiratíes, utilizando Dubái y Abu Dabi como plataformas de lanzamiento para innovaciones premium.

Conclusiones Clave del Informe

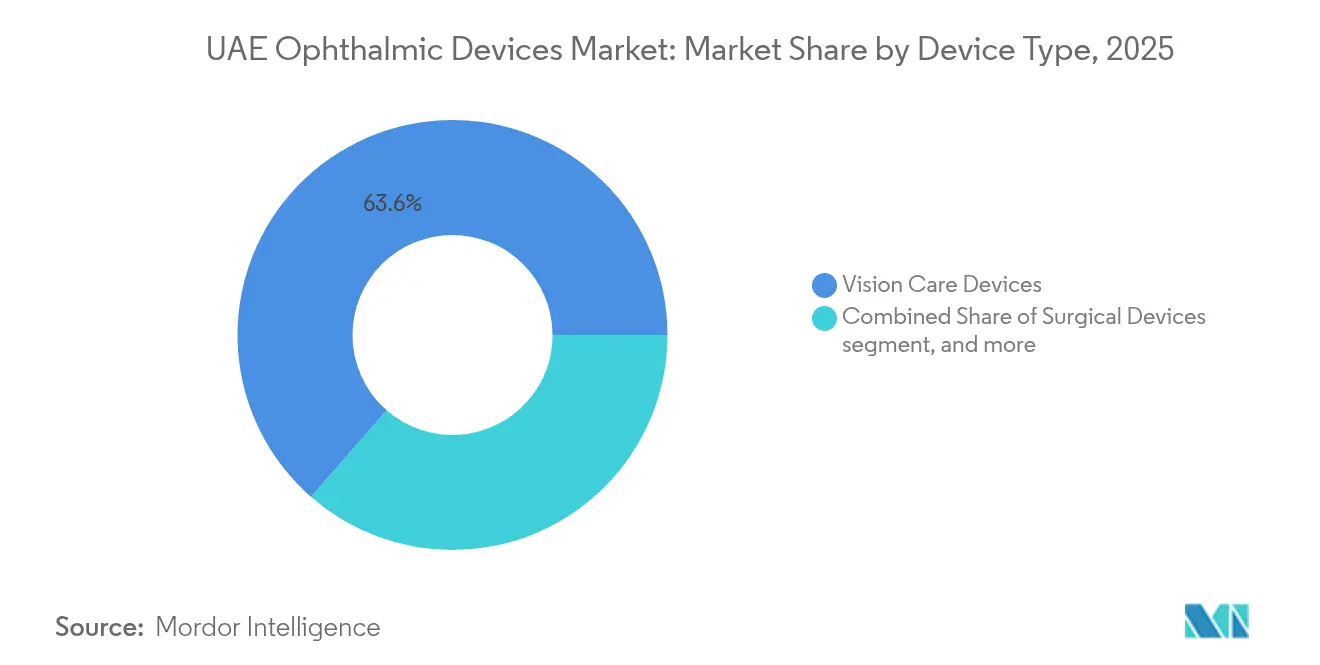

- Por tipo de dispositivo, los productos de cuidado de la visión representaron el 63,58% de la participación del mercado de dispositivos oftálmicos de los EAU en 2025; los sistemas de diagnóstico y monitoreo se expanden a una CAGR del 8,42% hasta 2031.

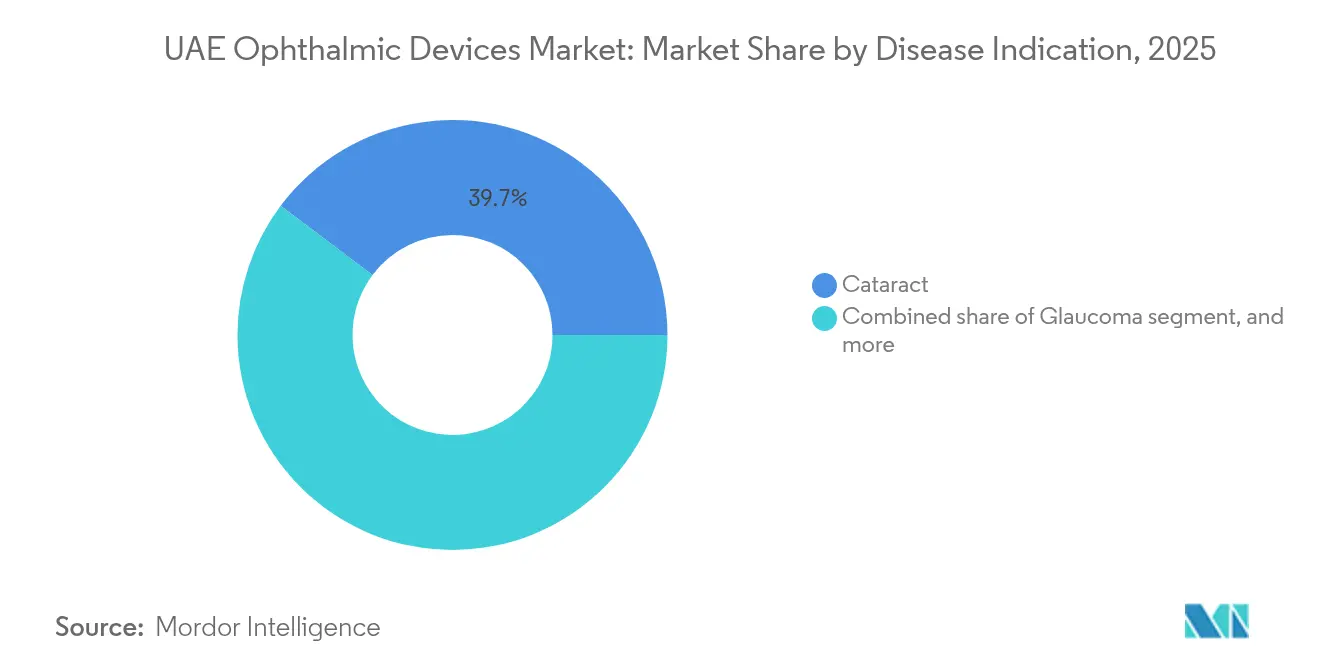

- Por indicación de enfermedad, la catarata representó el 39,74% del tamaño del mercado de dispositivos oftálmicos de los EAU en 2025, mientras que los casos de retinopatía diabética aumentan a una CAGR del 7,63% hasta 2031.

- Por usuario final, los hospitales dominaron con el 41,86% de los ingresos en 2025, mientras que los centros de cirugía ambulatoria representan el entorno de más rápido crecimiento con una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de retinopatía vinculada a la diabetes en la población emiratí | +1.5% | Concentración en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Exámenes de visión periódicos obligatorios para la renovación del permiso de conducir | +1.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Iniciativas de turismo médico que impulsan la demanda de atención ocular premium | +0.9% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Auge de los procedimientos de cataratas con láser de femtosegundo en centros de cirugía diurna | +0.7% | Centros urbanos (Dubái y Abu Dabi) | Corto plazo (≤ 2 años) |

| Proyectos piloto de inteligencia artificial y tele-oftalmología financiados por el gobierno | +0.6% | Proyectos piloto en Abu Dabi; despliegue nacional | Mediano plazo (2-4 años) |

| Expansión del seguro de visión (Thiqa, planes obligatorios de Dubái) | +0.5% | A nivel nacional, más fuerte en Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Retinopatía Vinculada a la Diabetes en la Población Emiratí

Una tasa de diabetes del 19% entre los adultos de los EAU impulsa la demanda de detección temprana de la retina, ya que los pagadores y proveedores compiten por reducir la pérdida de visión[1]Academia Americana de Oftalmología, "Carga Global de Enfermedades Oculares," aao.org. Los programas nacionales de detección con inteligencia artificial aceleran el análisis del fondo de ojo de media hora a tres minutos, impulsando los pedidos de cámaras de tomografía de coherencia óptica y de campo ultra-amplio que se integran perfectamente con algoritmos basados en la nube.

Exámenes de Visión Periódicos Obligatorios para la Renovación del Permiso de Conducir

Todos los emiratos exigen controles de la vista en cada renovación del permiso, lo que genera un flujo continuo de pacientes hacia los centros ópticos. Los estándares de 2025 de la Autoridad Sanitaria de Dubái especifican autorrefractómetros, queratómetros y biomicroscopios de lámpara de hendidura como equipos obligatorios, reforzando la demanda básica de diagnósticos de nivel inicial[2]Autoridad Sanitaria de Dubái, "Guía de Inversión 2024," dha.gov.ae.

Iniciativas de Turismo Médico que Impulsan la Demanda de Atención Ocular Premium

Dubái registró un crecimiento de dos dígitos en pacientes entrantes para cirugía refractiva y de cataratas en 2024, con Cleveland Clinic Abu Dhabi registrando un aumento del 35% en los volúmenes internacionales[3]Cleveland Clinic Abu Dhabi, "Estadísticas de Turismo Médico 2024," clevelandclinicabudhabi.ae. Los hospitales están incorporando láseres de femtosegundo y lentes intraoculares trifocales para satisfacer las expectativas de la clientela extranjera que busca el alta el mismo día.

Auge de los Procedimientos de Cataratas con Láser de Femtosegundo en Centros de Cirugía Diurna

Los programas ambulatorios de cataratas reducen la energía de facoemulsificación en un 35% y la variabilidad de la incisión en un 28%, lo que permite a los centros de cirugía ambulatoria reducir el tiempo de ocupación del quirófano y mejorar el rendimiento. Los fabricantes de dispositivos destacan huellas más pequeñas y una configuración más rápida para adaptarse a los centros ambulatorios con múltiples quirófanos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas avanzados de tomografía de coherencia óptica y láseres de femtosegundo | –0.8% | Más pronunciado en los emiratos más pequeños | Corto plazo (≤ 2 años) |

| Escasez de cirujanos oftálmicos con formación de subespecialidad fuera de las ciudades de primer nivel | –0.6% | Emiratos del norte | Mediano plazo (2-4 años) |

| Retrasos en aranceles de importación y registro de nuevos dispositivos | –0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad por fallos en lentes intraoculares de bajo costo | –0.3% | A nivel nacional, mayor en clínicas sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas Avanzados de Tomografía de Coherencia Óptica y Láseres de Femtosegundo

Los precios iniciales que oscilan entre USD 300.000 y USD 500.000 presionan los presupuestos de las clínicas, especialmente fuera de Dubái y Abu Dabi, donde los volúmenes quirúrgicos promedio son menores. Los programas de financiamiento de los fabricantes alivian las presiones sobre el flujo de caja, pero no eliminan los gastos de mantenimiento que se mantienen cerca del 10% del valor del equipo anualmente.

Escasez de Cirujanos Oftálmicos con Formación de Subespecialidad Fuera de las Ciudades de Primer Nivel

Los dispositivos para cataratas y retina a menudo permanecen inactivos en los emiratos del norte porque solo un puñado de subespecialistas reside allí. Las universidades locales ofrecen programas de residencia acelerados, pero la cantera tardará varios años en cerrar las brechas existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Cuidado de la Visión Mantiene el Liderazgo Mientras el Diagnóstico se Acelera

Los productos de cuidado de la visión retuvieron el 63,58% del mercado de dispositivos oftálmicos de los EAU en 2025, respaldados por la cobertura de seguro obligatoria y la preferencia del consumidor por monturas de alta moda. Los principales minoristas ópticos aprovechan el sólido flujo de clientes procedentes de los exámenes de renovación de licencias para vender lentes premium de forma cruzada. Las plataformas de diagnóstico, que registran una CAGR del 8,42% hasta 2031, escalan rápidamente a medida que los algoritmos de inteligencia artificial demandan entradas de imágenes de alta resolución. Las hojas de ruta de los proveedores se centran en unidades portátiles de tomografía de coherencia óptica operables en entornos de atención primaria, ampliando el alcance más allá de los hospitales terciarios.

El impulso de los sistemas quirúrgicos se centra en las consolas de láser de femtosegundo y los derivadores de glaucoma microinvasivos. Los grupos hospitalarios prueban puntas de facoemulsificación desechables para acortar los ciclos de reprocesamiento, mejorando la economía de los centros de cirugía ambulatoria. Estas mejoras mantienen la diversidad de ingresos y protegen a los proveedores frente a las fluctuaciones cíclicas en los accesorios de cuidado de la visión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Catarata Sigue Siendo Dominante Mientras la Retinopatía Diabética Aumenta

La catarata capturó el 39,74% de la participación del mercado de dispositivos oftálmicos de los EAU en 2025, impulsada por la exposición a la luz solar y una fuerza laboral expatriada envejecida. Las clínicas se diferencian a través de lentes trifocales premium que amplían el enfoque nítido a todas las distancias, aumentando los ingresos por procedimiento. La retinopatía diabética, que crece a una CAGR del 7,63%, supera al glaucoma como el segundo mayor grupo de valor en 2031. Los dispositivos de fotocoagulación láser equipados con módulos de exploración por patrones aseguran una mayor adopción a medida que los pagadores autorizan protocolos de intervención temprana para limitar los costos posteriores.

El monitoreo de la degeneración macular asociada a la edad basado en marcadores y los implantes de microderivación para el glaucoma completan la combinación terapéutica. Los proveedores integran microscopios activados por voz para agilizar el flujo de trabajo en el quirófano, una característica atractiva dada la escasez de cirujanos en los emiratos periféricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen la Ventaja de Escala Mientras los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales aportaron el 41,86% de los ingresos totales por dispositivos en 2025, lo que refleja su capacidad para absorber instalaciones quirúrgicas multisala de más de USD 1 millón. Los departamentos de oftalmología integrados en centros cuaternarios atienden casos complejos, como reparaciones combinadas córneo-retinianas, que exigen precios de venta promedio más elevados. Los centros de cirugía ambulatoria, que registran una CAGR del 7,45%, se benefician de la paridad en el reembolso de seguros para la cirugía de cataratas en el mismo día, lo que genera un desplazamiento de volumen desde los entornos hospitalarios. Las instalaciones de cirugía diurna de uso específico cuentan ahora con diseños de tres salas que permiten listas de cirugía paralelas, lo que mejora aún más la utilización del equipo.

Las clínicas oftálmicas especializadas prosperan en la atención preventiva y el seguimiento de enfermedades crónicas, especialmente en el manejo de la retinopatía diabética, donde los escáneres mensuales de tomografía de coherencia óptica son rutinarios. Su tendencia de adquisición favorece las unidades de imagen compactas que caben en superficies de 93 m² típicas de los locales adyacentes al comercio minorista.

Análisis Geográfico

Dubái ancla el mercado de dispositivos oftálmicos de los EAU gracias a la concentración de hospitales privados, una vibrante escena de comercio minorista óptico y la imagen del emirato como centro de turismo médico. El programa de promoción de inversiones de la Autoridad Sanitaria de Dubái ofrece licencias simplificadas y propiedad extranjera al 100%, lo que atrae a los fabricantes multinacionales a establecer sus sedes regionales en Dubai Healthcare City. Los continuos flujos de visitantes adinerados que buscan procedimientos de Lasik y reemplazo de lentes sustentan la rotación de dispositivos premium.

Abu Dabi se posiciona como un centro de innovación, aprovechando las asociaciones público-privadas a través de su Departamento de Salud. La adopción del MicroShunt PreserFlo por parte de Cleveland Clinic Abu Dhabi para el manejo del glaucoma señala su condición de pionero en subsegmentos de alto valor. La amplia cobertura del esquema de seguros Thiqa para intervenciones oftálmicas apoya flujos constantes de pacientes. Los proyectos piloto de inteligencia artificial del gobierno, ejecutados desde los parques tecnológicos de Abu Dabi, impulsan la demanda de modalidades de imagen interoperables.

Los emiratos del norte —Sharjah, Ajmán, Ras Al Jaima, Fujairah y Umm Al Quwain— presentan oportunidades minoristas y quirúrgicas con escasa penetración. La adquisición de Kefan Optics por parte de MAGRABi Retail Group introduce formatos modernos de dispensación en estas zonas de captación. Los hospitales públicos adquieren autorrefractómetros y lámparas de hendidura en grandes cantidades como parte de las mejoras en la atención primaria, aunque la adopción de láseres de femtosegundo se retrasa debido a la disponibilidad limitada de cirujanos. Las plataformas de teleconsulta que conectan a especialistas metropolitanos con clínicas periféricas tienen como objetivo cerrar esta brecha, estimulando sutilmente la demanda de cámaras de fondo de ojo de alta definición compatibles con redes en la nube.

Panorama regulatorio

Los dispositivos oftálmicos en los Emiratos Árabes Unidos se regulan bajo un marco federal anclado en el Decreto Ley Federal N.º (38) de 2024 sobre productos médicos, que formalizó a la Emirates Drug Establishment (EDE) como autoridad central para la supervisión de productos médicos. El equipo médico se clasifica por riesgo (Clase I a Clase IV), y se requiere el registro previo a la comercialización antes de importar, comercializar o negociar. Las solicitudes suelen respaldarse con evidencia reconocida de conformidad de calidad (por ejemplo, marcado CE o autorizaciones de la FDA de EE. UU.), documentación de fabricación y documentación certificada de origen.

Junto con la autorización federal de productos, las normas de instalaciones a nivel de emirato determinan qué equipo conforme se necesita en la práctica. La Dubai Health Authority (DHA) emitió las Normas para Centros Ópticos y Servicios de Optometría (enero de 2025), que definen el equipo obligatorio y los requisitos operativos para los centros ópticos y refuerzan que los dispositivos utilizados en establecimientos autorizados deben cumplir con los requisitos de registro federal aplicables. La transición en curso de determinados servicios regulatorios del MOHAP a la EDE (activa hasta finales de 2025) añade un punto de control procedimental para fabricantes y agentes locales, especialmente en las etapas de registro, los certificados de cumplimiento y el mantenimiento de la documentación alineada entre la autorización federal y la licencia de instalaciones locales.

Panorama Competitivo

Los proveedores globales —Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec y Bausch + Lomb— anclan el mercado de dispositivos oftálmicos de los EAU a través de oficinas directas y contratos de proveedor preferente con hospitales insignia. El lanzamiento de la gama de lentes intraoculares TECNIS Odyssey de Johnson & Johnson se dirige a casos de cataratas que buscan independencia de las gafas. Alcon impulsa la adopción de su sistema de femtosegundo guiado por imagen que calibra el diámetro de la capsulotomía en tiempo real.

La consolidación regional se intensifica en el cuidado de la visión. La adquisición de Kefan Optics por parte de MAGRABi Retail Group añade más de 100 establecimientos, creando una red de dispensación panárabe del Golfo que garantiza compromisos de volumen a los fabricantes de lentes. La participación mayoritaria de EssilorLuxottica en Ghanada Optical Co. asegura un laboratorio de prescripción en Abu Dabi, reforzando el control sobre el biselado y el surfaceado, y permitiendo la entrega en dos días a los emiratos costeros.

Las asociaciones tecnológicas, que incorporan cada vez más capas de inteligencia artificial, distinguen a los proveedores premium. Heidelberg Engineering se asocia con RetinSight para integrar algoritmos de aprendizaje profundo en las estaciones de trabajo de tomografía de coherencia óptica, elevando la capacidad de los médicos para evaluar la progresión de la atrofia geográfica. La iniciativa RAFEK de Bayer con la Sociedad de Oftalmología de los Emiratos ilustra la colaboración intersectorial donde el conocimiento farmacéutico se complementa con el monitoreo de enfermedades basado en dispositivos.

Líderes de la Industria de Dispositivos Oftálmicos de los EAU

Alcon Inc.

Carl Zeiss Meditec AG

EssilorLuxottica SA

Johnson & Johnson Vision Care

Bausch + Lomb Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe margen para escalar la infraestructura de detección retiniana más allá de los hospitales terciarios hacia centros ópticos, atención primaria y emiratos periféricos. En los EAU, los controles de vista periódicos para la renovación de licencias de conducir mantienen un flujo constante de pacientes y respaldan la demanda recurrente de diagnósticos básicos, incluidos autorrefractómetros, queratómetros y biomicroscopios de lámpara de hendidura, así como imágenes de gama alta alineadas con las vías de retinopatía diabética. El contexto de diabetes en el mercado, con una tasa citada del 19% entre adultos, respalda la adopción de sistemas de imágenes que puedan integrarse en flujos de trabajo de detección habilitados por IA, impulsando la demanda hacia cámaras de fondo de ojo interoperables y plataformas OCT que puedan desplegarse fuera de los hospitales y conectarse a redes de especialistas en Dubái y Abu Dabi.

El desarrollo de capacidades de Abu Dabi crea focos adicionales de demanda para diagnósticos especializados, plataformas quirúrgicas e infraestructura relacionada. El Department of Health de Abu Dabi ha estado avanzando en las vías regulatorias y clínicas para terapias oftálmicas avanzadas, incluido el primer ensayo clínico de terapia génica de los EAU para retinitis pigmentosa vinculada a MerTK, lo que aumenta la necesidad de imágenes retinianas precisas, monitoreo de enfermedades y diagnósticos de nivel de datos en programas especializados. En julio de 2026, el Abu Dhabi Biobank y el Bascom Palmer Eye Institute anunciaron planes para establecer el primer Banco de Ojos de Oriente Medio en Abu Dabi, reforzando una vía práctica de expansión para los ecosistemas de trasplante de córnea y las necesidades de dispositivos asociadas, desde la evaluación e imágenes corneales hasta la instrumentación quirúrgica, junto con los volúmenes ya establecidos de procedimientos de cataratas y glaucoma en entornos de cirugía ambulatoria.

Novedades recientes del sector

- Junio de 2026: La nueva clínica Al Shefa en Dubái anunció el lanzamiento del sistema Alcon Voyager Direct Selective Laser Trabeculoplasty (DSLT) como parte de su oferta avanzada de servicios de cuidado ocular. La incorporación de una opción láser automatizada y sin contacto amplía el conjunto de herramientas de procedimientos para el manejo del glaucoma y la hipertensión ocular, y respalda la demanda de sistemas láser modernos en entornos de clínicas ambulatorias.

- Mayo de 2026: La Emirates Drug Establishment (EDE) aprobó MIEBO de Bausch + Lomb para la enfermedad de ojo seco, y Gulf News señaló que los EAU fueron el tercer país a nivel mundial en autorizar el tratamiento. La decisión destaca el papel de los EAU como un mercado regional de acceso rápido para las innovaciones en oftalmología y puede acelerar la adopción en formularios y la expansión de servicios de ojo seco a nivel de clínica.

- Enero de 2026: Alcon introdujo su plataforma quirúrgica combinada de cataratas y vitreorretiniana Unity VCS en el mercado de Oriente Medio, con Dubái como sede regional de lanzamiento. Un enfoque de plataforma unificada respalda la eficiencia del quirófano para los proveedores que manejan casos tanto de cataratas como de retina, y fortalece la presión competitiva para los ecosistemas quirúrgicos integrados en las adquisiciones de hospitales y centros de cirugía ambulatoria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos oftálmicos de los EAU se define como el valor de los dispositivos utilizados para diagnosticar, monitorear, tratar o corregir afecciones oculares que se venden en los EAU a través de canales clínicos y de cuidado de la visión.

Exclusiones del alcance: excluimos los medicamentos oftálmicos y los consumibles hospitalarios generales que no son específicos para el uso de dispositivos de cuidado ocular.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres de Tomografía de Coherencia Óptica

- Cámaras de Fondo de Ojo y Retinianas

- Autorrefractómetros y Queratómetros

- Sistemas de Topografía Corneal

- Sistemas de Imagen Ultrasónica

- Perímetros y Tonómetros

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos Refractivos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado de la Visión

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el límite del mercado y construir un mapa de demanda realista para los EAU. Nos basamos en fuentes públicas como las actualizaciones del MOHAP de los EAU, las publicaciones de Dubai Health y del Department of Health de Abu Dabi, los conjuntos de datos de la Organización Mundial de la Salud, los indicadores de población e ingresos del Banco Mundial, y literatura clínica revisada por pares sobre cataratas, glaucoma y enfermedades oculares relacionadas con la diabetes.

Para dar forma al aspecto comercial, también revisamos presentaciones de empresas, catálogos de productos, presentaciones a inversores, anuncios de distribuidores y grupos hospitalarios, y coberturas de prensa reputadas sobre la apertura de nuevas clínicas e instalaciones de equipos. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros e inteligencia empresarial para verificar la visibilidad de las subsidiarias locales, y se utilizó una base de datos de patentes para comprender hacia dónde se dirige el enfoque de innovación. Estos ejemplos no son exhaustivos, y se consultaron muchas fuentes adicionales para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con oftalmólogos, optometristas, equipos de adquisiciones hospitalarias, centros oculares especializados y distribuidores con base en los EAU para verificar los patrones de uso y los rangos de precios en las distintas categorías de dispositivos. Los aportes de los encuestados se utilizaron para confirmar qué se compra frente a qué se arrienda, cómo son los ciclos de reemplazo de los sistemas de diagnóstico y qué procedimientos están en aumento en los principales emiratos, de modo que los supuestos de la investigación documental pudieran corregirse antes del dimensionamiento final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 17% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que se reconstruyeron los volúmenes de procedimientos y los grupos de pacientes tratados para los EAU, traduciéndolos luego en demanda de dispositivos mediante supuestos de penetración y utilización. Para mantener el modelo fundamentado, los totales se verificaron posteriormente con aproximaciones ascendentes selectivas, como el precio muestreado por unidad multiplicado por las unidades anuales probablemente vendidas para grupos de productos clave, seguido de verificaciones en el canal de distribuidores.

Los insumos clave utilizados en el modelo incluyeron los volúmenes de cirugía de cataratas, la prevalencia de diabetes como indicador aproximado de la demanda de detección retiniana, el crecimiento de las clínicas oculares especializadas, los ciclos de reemplazo de la base instalada de sistemas de diagnóstico, los precios de venta promedio típicos por tipo de dispositivo, y la proporción de la atención que se desplaza hacia entornos ambulatorios. La previsión se completó mediante análisis de escenarios, donde el crecimiento del caso base se determinó según el crecimiento esperado de los procedimientos y las adiciones de capacidad clínica, y luego se sometió a pruebas de estrés por sensibilidad al reembolso y cambios de precios relacionados con las importaciones.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales de procedimientos, verificaciones de realidad de precios provenientes de entrevistas, y pruebas de consistencia frente al crecimiento de la capacidad sanitaria. Cuando un valor parecía fuera de rango, se revisaba el supuesto detrás de él, y se volvía a contactar a los encuestados para confirmar si el cambio era real o estaba impulsado por cuestiones de tiempo, moneda o una licitación puntual.

Antes de la aprobación final, el modelo pasa por una revisión analítica en varias etapas para que la lógica de cálculo, las conversiones de unidades y los factores de crecimiento se alineen con el alcance definido. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de dispositivos oftálmicos de los EAU de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editores pueden llegar a tamaños de mercado distintos incluso cuando hablan del mismo país, porque el límite del producto y el método de cómputo no siempre están alineados. En dispositivos oftálmicos, los principales factores de variación son si se incluyen los productos de corrección visual, cómo se maneja el precio de los dispositivos importados, y si la estimación se construye a partir de procedimientos, de indicadores comerciales indirectos, o de supuestos del lado de la oferta.

Al rastrear los volúmenes de procedimientos y los ciclos de reemplazo, y luego verificar las reglas de alcance con Mordor Intelligence en el medio del proceso de trabajo, la estimación mantiene separados los productos de cuidado de la visión, los sistemas de diagnóstico y los dispositivos quirúrgicos, evitando así el doble conteo entre canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 240 millones de USD (2025) | |

| Casa de Investigación del Sector A | 1,20 mil millones de USD (2023) | Esta estimación parece utilizar una definición de gasto más amplia que probablemente combina dispositivos con el valor minorista continuo del cuidado de la visión, y el año base es más antiguo. Eso puede inflar las comparaciones si el precio y el volumen posteriores no se normalizan. |

| Editor de Mercado B | 187,4 millones de USD (2026) | La cifra más baja es coherente con un alcance más limitado, centrado únicamente en dispositivos, y una ventana de previsión diferente. También puede tratar ciertas categorías de corrección visual como fuera del mercado de dispositivos, lo que reduce el total. |

En conjunto, la dispersión se explica principalmente por lo que se cuenta dentro del límite del mercado y cómo se reconstruye la demanda a partir de señales de uso real. Cuando el alcance se vincula a los procedimientos, el comportamiento de la base instalada y bandas de precios realistas, la cifra final se vuelve más fácil de auditar y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftálmicos de los EAU?

El mercado está valorado en USD 254,98 millones en 2026 y se proyecta que alcance USD 344,9 millones en 2031.

¿Qué categoría de dispositivos lidera la generación de ingresos?

Los productos de cuidado de la visión representan el 63,58% de los ingresos debido a la cobertura de seguro obligatoria y la alta adopción por parte de los consumidores.

¿Por qué los sistemas de diagnóstico crecen más rápido?

Las iniciativas de detección habilitadas por inteligencia artificial y los exámenes obligatorios de renovación de licencias impulsan la demanda de cámaras de fondo de ojo y unidades portátiles de tomografía de coherencia óptica, impulsando una CAGR del 8,42%.

¿Cómo influye el turismo médico en el mercado?

Un creciente flujo de pacientes internacionales, especialmente hacia Dubái y Abu Dabi, acelera la adopción de tecnologías premium como los láseres de femtosegundo y las lentes intraoculares trifocales.

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado?

Los altos costos iniciales de los equipos, la escasez de cirujanos con formación de subespecialidad en los emiratos más pequeños y los retrasos en el registro de importaciones frenan una mayor penetración de los dispositivos.

¿Qué segmento de usuario final se expande más rápidamente?

Los centros de cirugía ambulatoria registran una CAGR del 7,45% a medida que las cirugías de cataratas y refractivas migran a entornos de atención diurna que ofrecen un alta más rápida y menores costos.

Última actualización de la página el: