Tamaño y Participación del Mercado de Plumas de Inyección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

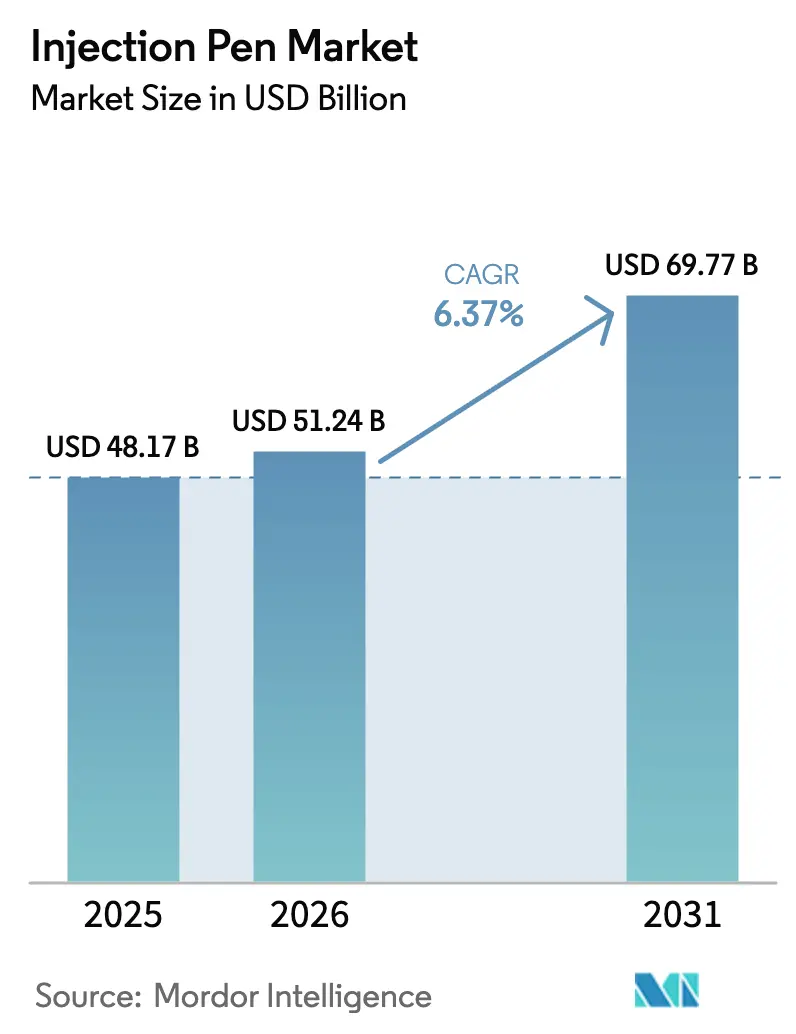

| Tamaño del Mercado (2026) | 51.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plumas de Inyección por Mordor Intelligence

El tamaño del Mercado de Plumas de Inyección fue valorado en 48.170 millones de USD en 2025 y se estima que crecerá desde 51.240 millones de USD en 2026 hasta alcanzar los 69.770 millones de USD en 2031, a una CAGR del 6,37% durante el período de previsión (2026-2031).

La demanda se acelera a medida que aumenta la prevalencia de la diabetes, los biológicos de alta viscosidad llenan las tuberías en fase avanzada y los ecosistemas de salud conectada integran la autoadministración en las vías de atención de enfermedades crónicas. Los formatos inteligentes y reutilizables ganan impulso porque permiten el seguimiento de resultados exigido por los pagadores, mitigan las preocupaciones de sostenibilidad y reducen los costos por dosis. La intensidad competitiva se está construyendo en torno a las clases de fármacos GLP-1 y GIP, donde la compatibilidad con las plumas de inyección sigue siendo crítica a pesar de los movimientos exploratorios hacia alternativas orales. La presión en la cadena de suministro sobre los polímeros de grado farmacéutico y las estrictas normas de ciberseguridad bajo la Sección 524B de la FDA elevan las barreras de entrada, orientando el poder del mercado hacia los fabricantes verticalmente integrados capaces de cumplir con la normativa regulatoria global.

Conclusiones Clave del Informe

- Por tipo de producto, las plumas desechables representaron el 64,12% de la participación del mercado de plumas de inyección en 2025, mientras que los dispositivos inteligentes/conectados se expanden a una CAGR del 10,83% hasta 2031.

- Por indicación, la diabetes mantuvo una participación del 70,68% del tamaño del mercado de plumas de inyección en 2025, mientras que se prevé que las enfermedades autoinmunes registren una CAGR del 9,82% hasta 2031.

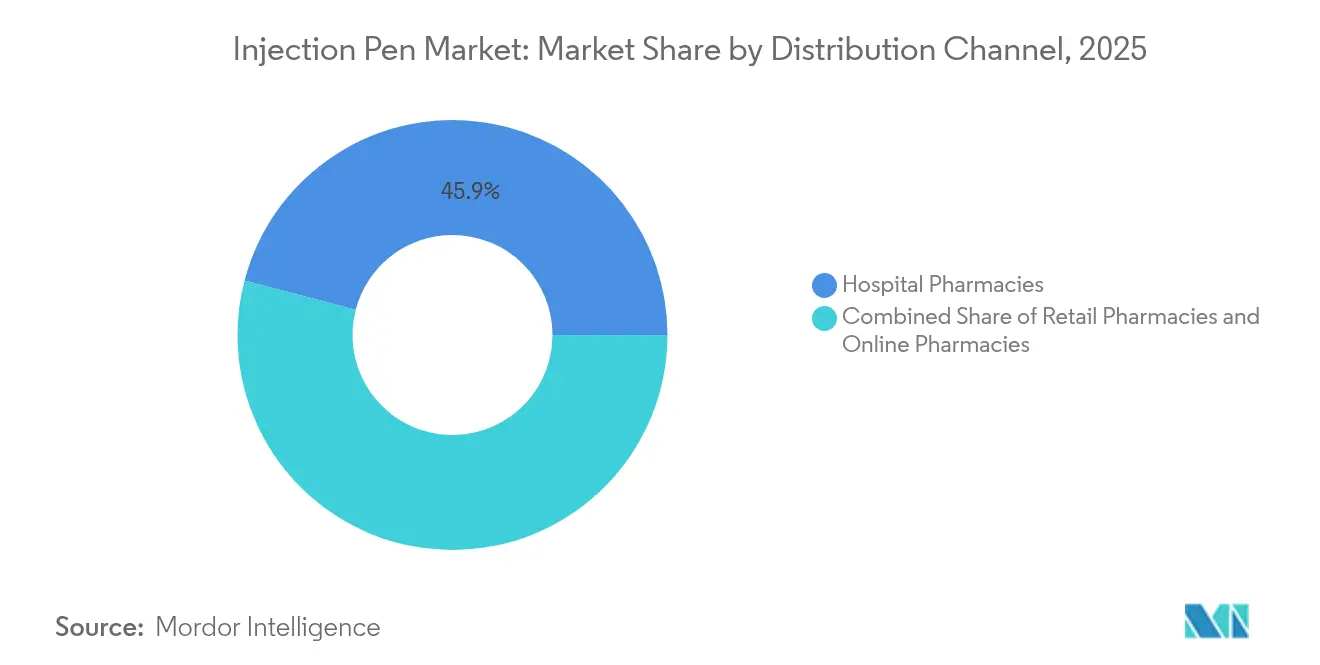

- Por canal de distribución, las farmacias hospitalarias captaron el 45,92% del tamaño del mercado de plumas de inyección en 2025, aunque se proyecta que las farmacias en línea crezcan a una CAGR del 13,02% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de mercado del 35,98% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 11,35%, impulsada por el rápido crecimiento de la incidencia de la diabetes y la modernización del sistema de salud.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plumas de Inyección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Prevalencia de Diabetes y Preferencia por la Autoadministración | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Cartera de Agonistas GLP-1/GIP que Requieren Formatos de Pluma | +1.5% | América del Norte y UE como principales, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Transición hacia la Atención Basada en Valor que Favorece los Dispositivos de Uso Domiciliario | +1.2% | América del Norte y UE como mercados principales | Mediano plazo (2-4 años) |

| Crecimiento de la Telefarmacia y el Comercio Electrónico para la Recarga de Recetas | +0.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad que Impulsan las Plumas Reutilizables/Ecológicas | +0.6% | UE a la cabeza, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Conectividad e Intercambio de Datos por parte de los Pagadores | +0.7% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Diabetes y Preferencia por la Autoadministración

La diabetes afecta a aproximadamente 500 millones de personas en todo el mundo, y estos pacientes favorecen cada vez más los dispositivos que permiten la autoinyección segura fuera de los entornos clínicos.[1]Jane Doe, "Plumas de Insulina Inteligentes y Monitoreo de Glucosa," Diabetes Therapy, springer.com En China, el 92% de los usuarios de insulina dependen de plumas de inyección, lo que ilustra la fuerte preferencia por la administración mediante pluma cuando las agujas son cortas y los pasos de inyección son simples. Las brechas en los seguros elevan los costos totales de atención para los pacientes que deben pagar de su bolsillo las agujas para plumas, aunque el interés de los pagadores en enfoques preventivos está impulsando una cobertura más amplia en los mercados de alta carga. Las plumas inteligentes que se sincronizan con monitores continuos de glucosa proporcionan datos de dosis con marca de tiempo, lo que ayuda a los médicos a correlacionar la administración de insulina con las tendencias glucémicas y refuerza la adherencia. La combinación de conveniencia para el paciente, información clínica y contención de costos consolida las plumas de inyección como un elemento central de los marcos de gestión de la diabetes.

Expansión de la Cartera de Agonistas GLP-1/GIP que Requieren Formatos de Pluma

Se proyecta que el número de pacientes con GLP-1 se cuadruplicará hasta superar los 60 millones para 2035, intensificando la demanda de plumas diseñadas para administrar formulaciones viscosas a altas concentraciones.[2]Ypsomed AG, "Informe Anual 2025," ypsomed.com La tirzepatida ha demostrado una reducción de peso promedio del 20,2% frente al 13,7% de la semaglutida, fortaleciendo el posicionamiento competitivo de los fármacos para la obesidad y la diabetes compatibles con plumas. Los fabricantes están pasando de diseños desechables a diseños recargables de alta capacidad para adaptarse a las limitaciones de llenado y acabado y a los objetivos de sostenibilidad. Las solicitudes de patentes superan ahora las 200 para dispositivos de administración de GLP-1, lo que subraya las carreras de propiedad intelectual para perfeccionar la ergonomía de las plumas y la precisión de las dosis. Aunque los candidatos orales de GLP-1 podrían moderar la demanda de inyectables después de 2030, las tuberías de ingresos a corto plazo siguen vinculadas a los formatos de pluma, lo que sustenta pedidos sólidos de componentes y sistemas en las cadenas de suministro de fabricantes de equipos originales.

Transición hacia la Atención Basada en Valor que Favorece los Dispositivos de Uso Domiciliario

Los pagadores vinculan el reembolso a ganancias de resultados demostrables, impulsando la preferencia por plumas de inyección que registran datos de uso y reducen las visitas a la clínica.[3]American Journal of Managed Care, "Dispositivos de Administración en el Cuerpo y Valor para los Pagadores," ajmc.com Los autoinyectores inteligentes elevan la adherencia por encima del 80% en la terapia para la esclerosis múltiple, duplicando la persistencia del tratamiento frente a los dispositivos convencionales. Los centros de enfermería especializada redujeron los costos de insulina de 10,29 USD a 4,08 USD por paciente-día tras cambiar a plumas, validando ahorros tangibles para los proveedores institucionales. Dicha evidencia fomenta la adopción en organizaciones de atención responsable encargadas de reducir los reingresos. La complejidad del dispositivo y la capacitación del cuidador siguen siendo obstáculos; sin embargo, las plataformas de incorporación integradas y los tutoriales visuales acortan las curvas de aprendizaje y aumentan la confianza del paciente.

Crecimiento de la Telefarmacia y el Comercio Electrónico para la Recarga de Recetas

Las farmacias especializadas gestionaron casi 243.000 millones de USD en ingresos por recetas en Estados Unidos durante 2023, aprovechando el conocimiento de la cadena de frío vital para las plumas sensibles a la temperatura. Los canales en línea registran una CAGR del 13,76% porque la entrega a domicilio elimina la fricción del desplazamiento para los pacientes con enfermedades crónicas, al tiempo que preserva la integridad del producto mediante embalajes aislados. Las principales redes como CVS Specialty, Accredo y Optum aprovechan el análisis de datos para automatizar las aprobaciones previas, acelerando el tiempo hasta la terapia para los inicios de GLP-1. Las alternativas compuestas surgieron en medio de escaseces de marcas, pero siguen siendo limitadas por la supervisión de la FDA, lo que refuerza la dependencia de los biológicos en plumas conformes. La integración de plumas conectadas con paneles de telesalud permite a los farmacéuticos activar intervenciones cuando aparecen dosis omitidas, alineando los modelos de servicio con los contratos basados en resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacitación Limitada de Profesionales de la Salud en Países de Bajos Ingresos | -0.8% | Mercados emergentes de APAC, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE y la ISO 11608 | -1.1% | UE principalmente, con efectos secundarios globales | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos de los Dispositivos | -0.7% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Presión en la Cadena de Suministro sobre Polímeros de Grado Médico | -0.9% | Global, con impacto agudo en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE y la ISO 11608

Las directivas del Reglamento de Dispositivos Médicos de la UE y las revisiones de la ISO 11608 exigen una validación exhaustiva de las métricas de extracción de la tapa, ajuste de dosis y tiempo de inyección, lo que a menudo extiende los plazos de lanzamiento entre 12 y 18 meses. Las tarifas de los organismos notificados varían ampliamente, pero los gastos regulatorios acumulados pueden superar el millón de USD por línea de producto, lo que desalienta a los participantes más pequeños. Los dispositivos conectados asumen obligaciones adicionales bajo la Sección 524B de la FDA, incluidas listas de materiales de software y protocolos de monitoreo de vulnerabilidades, lo que incrementa los gastos generales de control de diseño. Los fabricantes establecidos con recursos de garantía de calidad a nivel empresarial absorben estas cargas con mayor facilidad, lo que acelera la consolidación y limita la diversidad de los participantes del ecosistema.

Capacitación Limitada de Profesionales de la Salud en Países de Bajos Ingresos

En las regiones de bajos ingresos, los médicos a menudo carecen de instrucción formal en el manejo y la resolución de problemas de las plumas, lo que limita la incorporación de pacientes. La capacidad insuficiente de la cadena de frío dificulta la estabilidad de los biológicos en clínicas remotas, donde los cortes de energía comprometen el almacenamiento. La inclinación cultural hacia las inyecciones administradas por el proveedor ralentiza aún más la adopción, lo que requiere programas de educación que demandan mucha mano de obra. El etiquetado multilingüe y las guías con pictogramas aumentan los costos de fabricación y la complejidad regulatoria. La penetración limitada de banda ancha limita la funcionalidad de las plumas inteligentes, reduciendo las propuestas de valor que dependen de la conectividad de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Conectividad Inteligente Impulsa el Crecimiento Premium

Las plumas inteligentes y conectadas lideran el mercado de plumas de inyección con una CAGR del 10,83% y están convirtiendo rápidamente a los grupos de pacientes con conocimientos tecnológicos. Los formatos desechables aún representan el 64,12% de los ingresos de 2025 debido a la familiaridad de los médicos y al bajo costo inicial. Los mandatos de sostenibilidad en la UE y las próximas regulaciones en Estados Unidos están orientando a los usuarios hacia arquitecturas reutilizables que reducen los residuos plásticos y simplifican la recuperación de objetos punzantes. Las variantes inteligentes integran la captura de dosis, alertas de recordatorio y cargas de datos habilitadas por Bluetooth, alineándose con la demanda de los pagadores de adherencia medible. El programa ReMed de Novo Nordisk, que recoge plumas usadas para su reciclaje en siete países, mitiga las críticas medioambientales dirigidas a los desechables.

Las plataformas reutilizables ocupan un punto intermedio pragmático, ofreciendo economía de costos para los inyectores diarios sin imponer dependencia de aplicaciones a las poblaciones reacias a la tecnología. A medida que la integración en la nube se convierte en estándar, los formatos inteligentes están desplazando a los desechables básicos en los mercados de altos ingresos; sin embargo, las soluciones híbridas que adaptan plumas desechables con sensores acoplables están ganando terreno como puentes de asequibilidad. Las colaboraciones de fabricantes de equipos originales con empresas emergentes de salud digital están acortando los ciclos de desarrollo, mientras que los fabricantes por contrato escalan los subconjuntos electrónicos modulares para satisfacer los aumentos de volumen vinculados a los lanzamientos de GLP-1. Estos patrones sustentan una migración constante hacia ecosistemas de administración inteligente anclados en una ingeniería de factores humanos fácil de usar.

Por Indicación: El Auge de las Enfermedades Autoinmunes Desafía el Dominio de la Diabetes

La diabetes mantuvo una participación del 70,68% en 2025, pero las terapias autoinmunes están en camino de alcanzar una CAGR del 9,82%, impulsadas por una oleada de aprobaciones de anticuerpos monoclonales que requieren dosificación frecuente en el hogar. Los biológicos para la artritis reumatoide, la enfermedad inflamatoria intestinal y la psoriasis dependen cada vez más de dispositivos de pluma capaces de manejar formulaciones de alta viscosidad sin requerir preparación por parte del paciente. Las terapias para la deficiencia de hormona de crecimiento refuerzan la aceptación de las plumas electrónicas, con el 98% de los usuarios encuestados calificando los diseños modernos como fáciles de aprender y en gran medida sin dolor.

Las plumas de cuidados de apoyo en oncología, como los inyectores en el cuerpo de pegfilgrastim, redujeron la neutropenia febril al 1,4%, superando marginalmente a las jeringas precargadas y eliminando las visitas a los centros de infusión. Los regímenes para la osteoporosis se benefician de botones actuadores ampliados y guías codificadas por colores que acortan el tiempo de capacitación de enfermería y mejoran el cumplimiento a largo plazo. Los segmentos de fertilidad y enfermedades raras añaden diversidad de volumen, lo que lleva a los fabricantes a desarrollar marcadores de dosis variables y cartuchos específicos para cada concentración. La evolución de la combinación de indicaciones amplía los flujos de ingresos e impulsa innovaciones iterativas en la ergonomía de las plumas, la estabilidad de los fármacos y los mecanismos de retroalimentación al usuario.

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las farmacias hospitalarias representaron el 45,92% de las transacciones de 2025, pero los canales de comercio electrónico se están expandiendo a una CAGR del 13,02% y capturan progresivamente los volúmenes de recarga para inyectables crónicos. Las redes especializadas aprovechan la logística refrigerada de última milla y las líneas de ayuda de enfermería integradas que los establecimientos físicos tradicionales encuentran difíciles de replicar. Las farmacias minoristas mantienen su relevancia a través de la recogida conveniente y el asesoramiento en tienda, aunque la presión sobre los márgenes se intensifica a medida que las plataformas en línea negocian descuentos directos con los fabricantes.

El cambio hacia la telefarmacia se ve impulsado por la telemetría de las plumas inteligentes, que alerta a los farmacéuticos sobre las dosis omitidas y activa el asesoramiento automatizado sobre adherencia. El cumplimiento de la cadena de frío sigue siendo un factor determinante; las plataformas capaces de rastrear las desviaciones de temperatura en tiempo real se diferencian ante los socios biotecnológicos. La consolidación de canales está en marcha a medida que las grandes redes adquieren actores regionales para ampliar el alcance geográfico y fortalecer el poder de negociación con los pagadores. A medida que proliferan los acuerdos basados en valor, los distribuidores capaces de proporcionar análisis de adherencia obtendrán el estatus de proveedor preferido.

Análisis Geográfico

América del Norte ancló el 35,98% de los ingresos de 2025, lo que refleja la adopción temprana de GLP-1, el amplio reembolso de dispositivos electrónicos y los sólidos marcos de ciberseguridad que aceleran las aprobaciones de plumas inteligentes. La región continúa absorbiendo capacidad a medida que los actores establecidos reorganizan las cadenas de suministro para navegar por la escasez de polímeros de grado médico y los mandatos de ciberresiliencia de la FDA. Los incentivos de inversión en Estados Unidos han generado plantas domésticas de autoinyectores que reducen el riesgo de flete y acortan los plazos de entrega para los lanzamientos de gran éxito. Canadá refleja estas tendencias a través de programas de licitación provinciales que fomentan la adherencia y reducen los ingresos hospitalarios vinculados a la diabetes mal gestionada.

Europa sigue siendo un segundo pilar de ingresos, impulsado por sistemas de salud integrados que reembolsan los kits de plumas reutilizables y favorecen los diseños ecológicos alineados con las directivas de economía circular. Sin embargo, los cuellos de botella en la recertificación del Reglamento de Dispositivos Médicos de la UE elevan los costos de cumplimiento y retrasan el lanzamiento de productos, lo que lleva a algunos fabricantes más pequeños a abandonar ciertos mercados. El Servicio Nacional de Salud del Reino Unido está pilotando servicios de monitoreo remoto vinculados a plumas inteligentes para apoyar las clínicas de diabetes en farmacias comunitarias, proporcionando una plantilla para modelos de pago basados en resultados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,35%, impulsada por China, India y los países del Sudeste Asiático que luchan contra el pronunciado aumento de la incidencia de la diabetes. Los fabricantes se asocian con centros académicos nacionales para localizar materiales de capacitación y adaptar las plumas a los regímenes de dosificación específicos de la región. La expansión del seguro gubernamental y las mejoras en los hospitales de las ciudades de segundo nivel mejoran el acceso de los pacientes a dispositivos de administración avanzados. La demanda japonesa se inclina hacia formatos inteligentes premium respaldados por una población envejecida y con conocimientos tecnológicos, mientras que los mercados sensibles al precio en el sur de Asia favorecen las plataformas reutilizables con componentes electrónicos mínimos.

América Latina exhibe una adopción constante a medida que los sistemas de seguridad social integran la insulina aspart biosimilar y el liraglutide en los formularios junto con agujas genéricas. Los obstáculos de distribución persisten en las regiones remotas andinas y amazónicas, pero los pilotos de telefarmacia señalan un progreso gradual. Oriente Medio y África mantienen niveles de penetración incipientes; los estados del Golfo exportadores de petróleo invierten en asociaciones público-privadas para implementar la gestión de la diabetes en circuito cerrado, aunque las áreas subsaharianas luchan con la escasez de capacitación y las cadenas de frío poco confiables, lo que limita el despliegue masivo hasta que mejore la infraestructura.

Panorama Competitivo

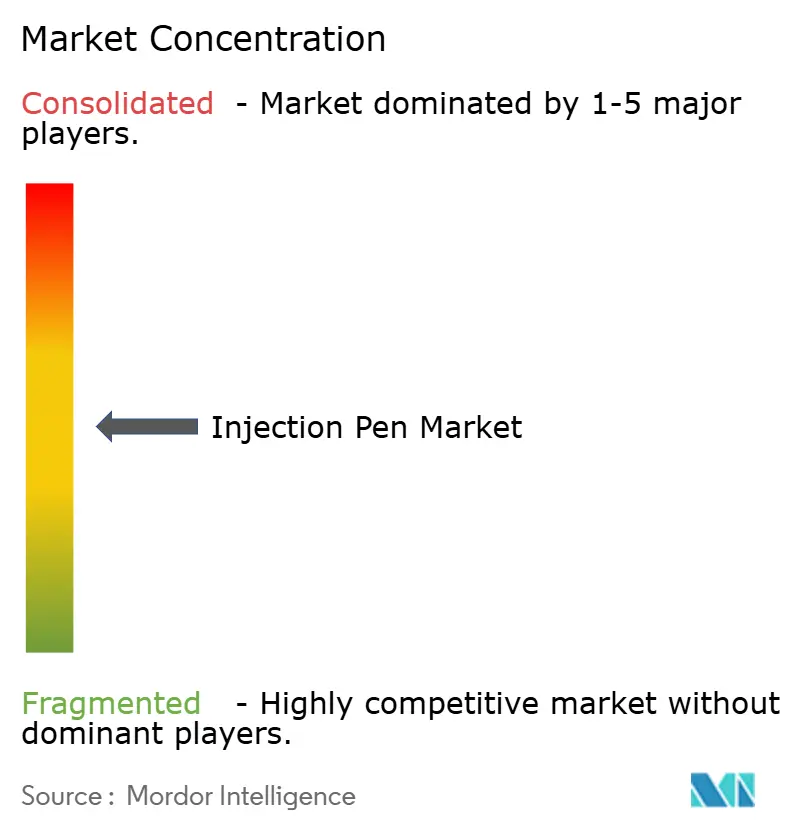

El mercado de plumas de inyección está moderadamente concentrado. Novo Nordisk produce la mitad del suministro mundial de insulina y supera las 600 millones de unidades de plumas anuales, aprovechando el moldeo integrado de cartuchos y la robótica personalizada para mantener bajos los costos unitarios. La adquisición de Catalent por 16.500 millones de USD asegura el rendimiento de llenado y acabado para la expansión de GLP-1, ejemplificando la integración vertical como táctica de mitigación de riesgos. Eli Lilly explota la superioridad clínica directa en los ensayos de control de peso para capturar participación y se asocia con Antares para los autoinyectores QuickShot dirigidos a biológicos de alta dosis.

Ypsomed, BD y SHL Medical dominan el nivel de fabricación por contrato. Ypsomed registró un crecimiento de ingresos del 37,9% en 2024/25 y está ampliando instalaciones en Suiza, Alemania, China y Estados Unidos para satisfacer la demanda de fabricantes de equipos originales tanto de sistemas desechables como reutilizables. La nueva planta de autoinyectores de SHL en Estados Unidos apoya los biológicos de gran volumen que requieren mayores fuerzas de inyección, lo que refleja un giro hacia las moléculas de oncología y autoinmunes. Aptar y Gerresheimer enriquecen sus carteras con complementos digitales, incluidas tapas habilitadas con NFC que alimentan datos de adherencia del mundo real a paneles en la nube.

La actividad de patentes sigue siendo intensa, particularmente en el almacenamiento de energía por resorte de torsión, los sistemas de accionamiento por tornillo sin fin y los mecanismos de retroceso de dosis múltiples. La sostenibilidad y la circularidad impulsan la innovación en carcasas de bioresina y diseños modulares que eliminan los componentes metálicos para facilitar el reciclaje. Los participantes de inyectores de chorro sin aguja ocupan nichos especializados, pero se enfrentan a efectos secundarios de dolor muscular y mayor escrutinio regulatorio, lo que limita la amenaza inmediata para los actores establecidos basados en agujas. En general, la dinámica competitiva gira en torno a la garantía de suministro, los ecosistemas de dispositivos conectados y la fluidez regulatoria, en lugar de las guerras de precios tradicionales.

Líderes de la Industria de Plumas de Inyección

Novo Nordisk

medac GmbH

Gerresheimer AG

Owen Mumford

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Biocon Biologics Ltd. (BBL), una subsidiaria global de biosimilares de Biocon Ltd., ha recibido la aprobación de la FDA de Estados Unidos para KIRSTY (Insulina Aspart-xjhz), 100 unidades/mL, marcando un hito significativo como el primer y único biosimilar intercambiable de NovoLog (Insulina Aspart). Esta aprobación refuerza la posición de BBL en el mercado global de biosimilares de insulina y amplía su presencia en el segmento de atención de la diabetes en Estados Unidos.

- Abril de 2025: Meitheal Pharmaceuticals, Inc., una empresa biofarmacéutica totalmente integrada con sede en Chicago, ha anunciado un hito regulatorio y comercial significativo con la aprobación de la FDA de Estados Unidos y el lanzamiento de la inyección de liraglutide (18 mg/3 mL), el equivalente genérico de Victoza en Estados Unidos. Meitheal ha introducido la inyección de liraglutide en una configuración de tres unidades, con planes de ampliar la disponibilidad a través de tamaños de envase adicionales más adelante en 2025, mejorando la flexibilidad para los prescriptores y los pacientes.

- Abril de 2025: SHL Medical inauguró una nueva instalación de fabricación de autoinyectores en Estados Unidos, mejorando las capacidades de producción para formulaciones de gran volumen y alta viscosidad, al tiempo que apoya las estrategias de expansión geográfica de los socios farmacéuticos.

- Abril de 2024: Eisai Co. Ltd y nippon medac Co. Ltd obtuvieron aprobaciones de comercialización y fabricación para Metoject Inyección Subcutánea, una pluma de inyección que contiene fármacos de metotrexato para tratar a pacientes con artritis reumatoide en Japón.

Alcance del Informe Global del Mercado de Plumas de Inyección

Una pluma de inyección es un dispositivo que se utiliza para administrar fármacos. Generalmente consiste en un cartucho o depósito de fármaco precargado, una aguja desechable y un dispositivo en forma de pluma que sostiene y administra el medicamento. Las plumas inyectoras están diseñadas para hacer que la medicación inyectable sea más accesible y conveniente, aumentando así la adherencia del paciente. Esta industria combina tecnologías innovadoras y avanzadas para ofrecer soluciones personalizadas, accesibles y eficaces para las personas que buscan apoyo para la administración de fármacos.

El mercado de plumas de inyección está segmentado por producto, indicación y geografía. Por producto, el mercado está segmentado en desechable y reutilizable. Por indicación, el mercado está segmentado en diabetes, enfermedades autoinmunes y otras indicaciones. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Desechable |

| Reutilizable |

| Inteligente/Conectado |

| Diabetes |

| Enfermedades Autoinmunes |

| Deficiencia de Hormona de Crecimiento |

| Cuidados de Apoyo en Oncología |

| Osteoporosis |

| Otras Indicaciones |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Desechable | |

| Reutilizable | ||

| Inteligente/Conectado | ||

| Por Indicación | Diabetes | |

| Enfermedades Autoinmunes | ||

| Deficiencia de Hormona de Crecimiento | ||

| Cuidados de Apoyo en Oncología | ||

| Osteoporosis | ||

| Otras Indicaciones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de plumas de inyección para 2031?

Las previsiones sitúan el tamaño del mercado de plumas de inyección en 69.770 millones de USD para 2031, lo que representa una CAGR del 6,37% desde 2026.

¿Qué categoría de producto crece más rápido?

Se proyecta que las plumas inteligentes y conectadas se expandan a una CAGR del 10,83%, la más alta entre todos los tipos de productos.

¿Qué área terapéutica ofrece el mayor potencial de crecimiento a corto plazo?

Se espera que las enfermedades autoinmunes registren una CAGR del 9,82% a medida que se aceleren las aprobaciones de biológicos.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR anticipada del 11,35% hasta 2031, impulsada por el aumento vertiginoso de la prevalencia de la diabetes y las mejoras en infraestructura.

¿Cómo se están abordando las preocupaciones de sostenibilidad?

Los fabricantes están lanzando carcasas reutilizables, iniciativas de reciclaje como el programa ReMed de Novo Nordisk, y componentes de bioresina para reducir los residuos plásticos de un solo uso.

¿Cuál es el mayor obstáculo regulatorio para los nuevos participantes?

El cumplimiento del Reglamento de Dispositivos Médicos de la UE y las pruebas de la ISO 11608 añaden costos y tiempo sustanciales, a menudo requiriendo más de un millón de USD por línea de producto y extendiendo los plazos de lanzamiento hasta 18 meses.

Última actualización de la página el: