Tamaño y Participación del Mercado de Terapia Intravenosa y Acceso Venoso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

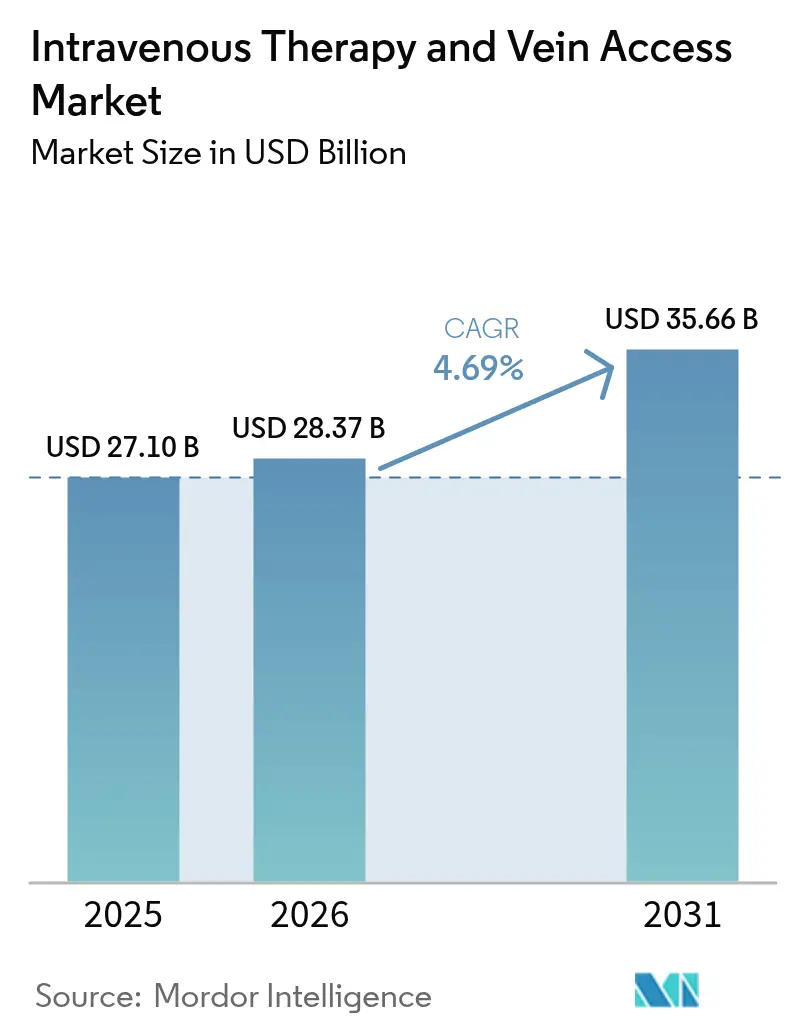

| Tamaño del Mercado (2026) | 28.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Intravenosa y Acceso Venoso por Mordor Intelligence

Se espera que el tamaño del mercado de terapia intravenosa y acceso venoso crezca de 27.100 millones de USD en 2025 a 28.370 millones de USD en 2026, y se prevé que alcance los 35.660 millones de USD en 2031 a una CAGR del 4,69% durante el período 2026-2031. La demanda se intensifica a medida que el envejecimiento demográfico incrementa la prevalencia de enfermedades crónicas, los hospitales descentralizan la atención y las tecnologías digitales permiten flujos de trabajo de infusión precisos y conectados[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Evento de Infección del Torrente Sanguíneo", cdc.gov. Los programas de infusión domiciliaria atienden actualmente a más de 3,2 millones de pacientes al año, lo que ilustra la migración de tratamientos complejos al hogar del paciente. Los sistemas IV cerrados, la colocación de catéteres guiada por inteligencia artificial y los dispositivos con recubrimiento antimicrobiano están ganando impulso porque reducen las tasas de infección y disminuyen los fallos en los procedimientos. Por el lado de la oferta, las recientes interrupciones en plantas productoras causadas por fenómenos meteorológicos han puesto de manifiesto la fragilidad de la fabricación de resinas de grado médico y fluidos en América del Norte, lo que ha impulsado inversiones en resiliencia y estrategias de reservas de inventario.

Conclusiones Clave del Informe

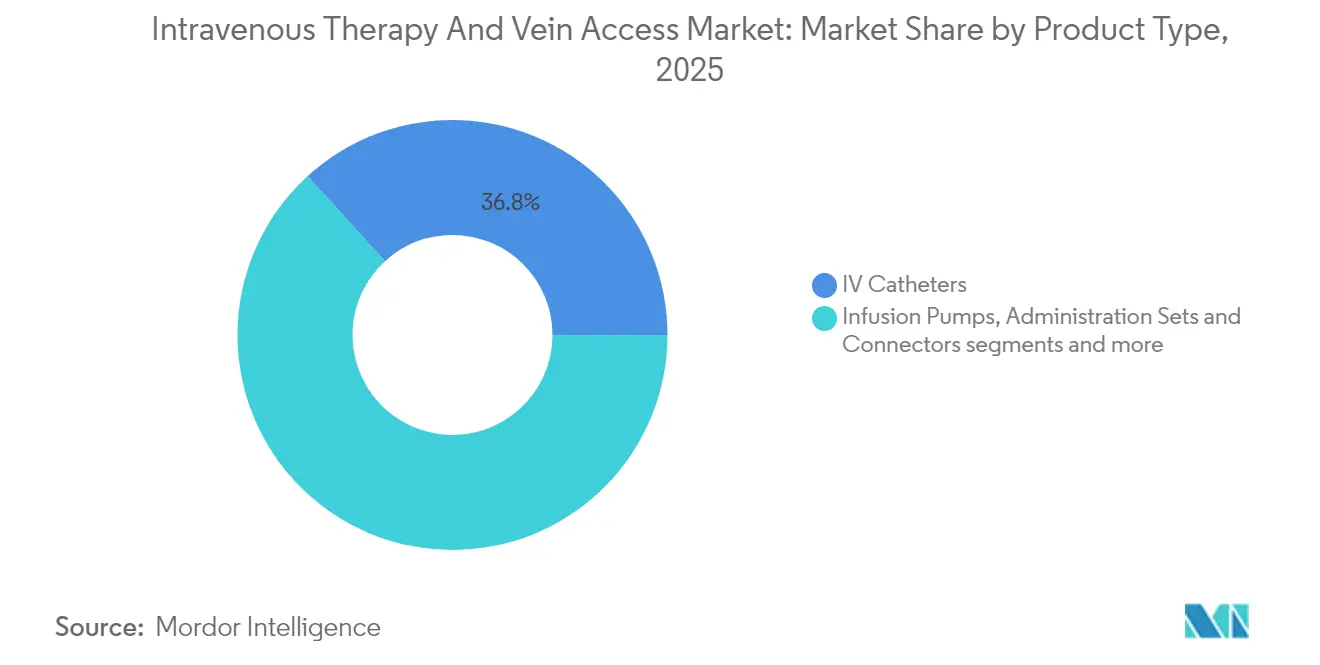

- Por tipo de producto, los catéteres IV lideraron con el 36,78% de los ingresos en 2025, mientras que se proyecta que las bombas de infusión se expandan a una CAGR del 5,19% hasta 2031.

- Por aplicación, la oncología captó el 44,02% de la participación del mercado de terapia intravenosa y acceso venoso en 2025; se espera que los tratamientos neurológicos crezcan a una CAGR del 5,49% hasta 2031.

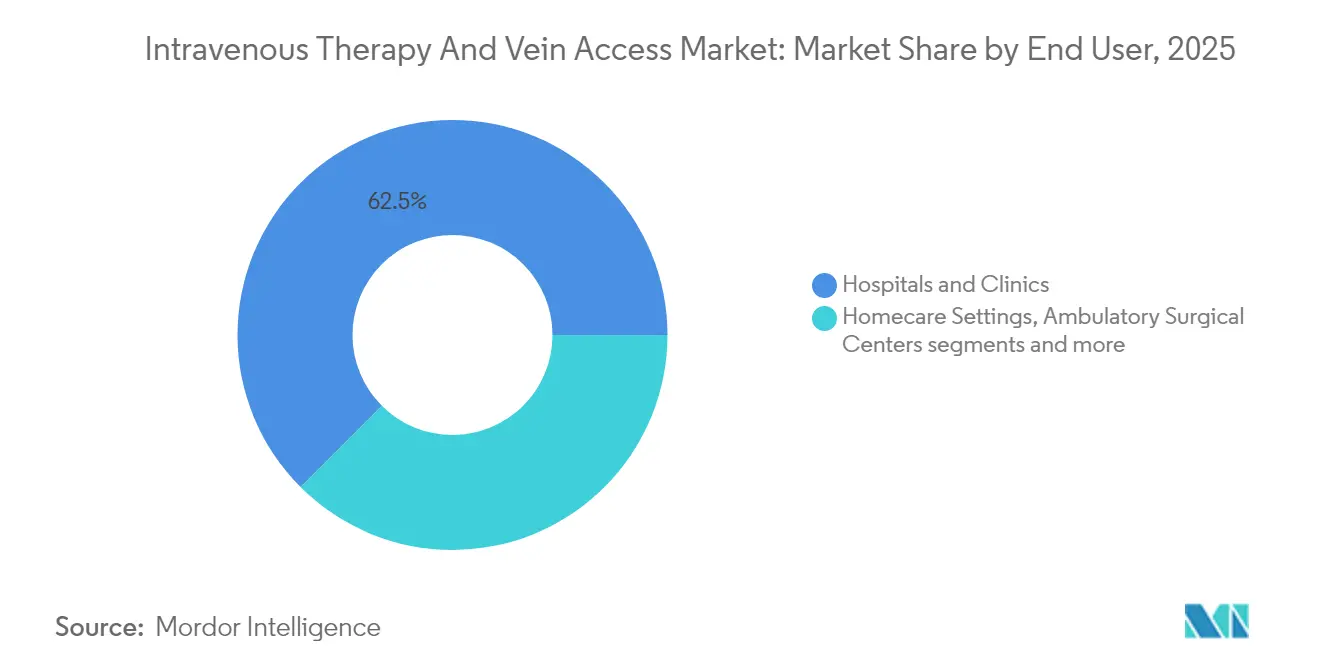

- Por usuario final, los hospitales y clínicas representaron el 62,51% del tamaño del mercado de terapia intravenosa y acceso venoso en 2025, mientras que los entornos de atención domiciliaria se encaminan a una CAGR del 5,78% hasta 2031.

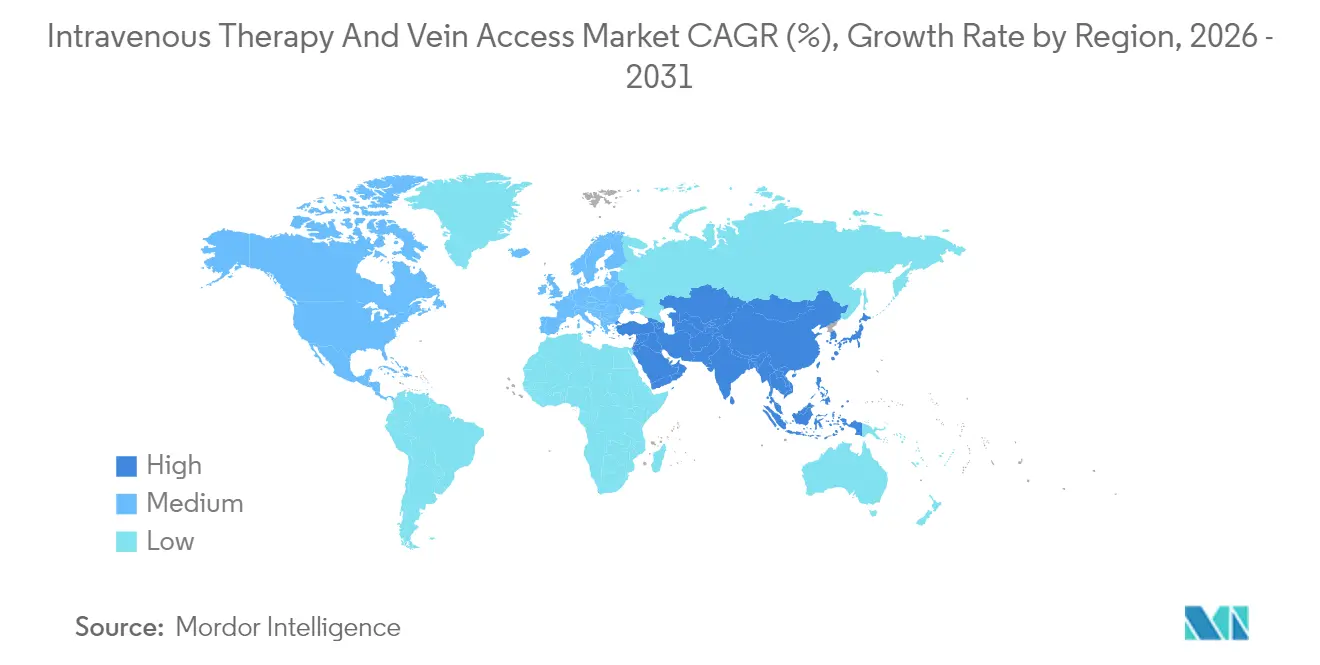

- Por geografía, América del Norte concentró el 40,66% de la participación en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 6,12% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia Intravenosa y Acceso Venoso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de enfermedades crónicas impulsada por el envejecimiento de la población | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia terapias de infusión domiciliaria | +0.8% | América del Norte y la UE liderando, Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Mandatos de control de infecciones hospitalarias que impulsan los sistemas IV cerrados | +0.6% | Global, con énfasis regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los sistemas de colocación de catéteres guiados por IA reducen las tasas de fallo | +0.4% | América del Norte y la UE en adopción temprana, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Rápida cartera de biosimilares y biológicos que requieren infusión especializada | +0.7% | Global, con América del Norte y la UE liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El envejecimiento de la población incrementa la carga de enfermedades crónicas

Casi el 90% de los pacientes hospitalizados requieren acceso intravenoso, y esta proporción aumenta en las salas geriátricas donde los regímenes de múltiples fármacos dominan los planes de atención. El creciente uso de terapias con péptidos y anticuerpos monoclonales, muchas de las cuales requieren tasas de infusión controladas, ha impulsado la inversión en bombas inteligentes capaces de mantener el flujo dentro de ±5 mL/hora durante sesiones prolongadas. Los hospitales están ampliando sus equipos de acceso vascular para gestionar mayores volúmenes de procedimientos, y los centros ambulatorios están adoptando herramientas de colocación semiautónomas para mitigar la escasez de personal. A medida que la atención crónica se desplaza fuera de los centros de atención aguda, los fabricantes que combinan dispositivos con análisis remotos y actualizaciones de bibliotecas de fármacos están ganando terreno. Los pagadores consideran la infusión domiciliaria continua como una alternativa rentable frente a los reingresos repetidos, lo que refuerza la demanda a largo plazo de bombas en red e interfaces seguras en la nube.

Adopción de la infusión domiciliaria

El segmento de infusión domiciliaria se expande a un ritmo anual del 7,5%, impulsado por los reembolsos del código G de Medicare que cubren servicios clínicos como la supervisión remota de dosificación. Los pacientes oncológicos y con enfermedades infecciosas reportan una mejor calidad de vida y hasta un 30% menos en costos totales de atención cuando los tratamientos se trasladan de la sala hospitalaria al hogar. El diseño de los dispositivos ha seguido esta tendencia; las bombas compactas con conectividad bidireccional con sistemas de gestión de registros médicos electrónicos permiten a los médicos ajustar parámetros sin visitas presenciales, reduciendo las horas de desplazamiento de enfermería en un 22% en grandes proyectos piloto. Las cadenas de farmacias están desarrollando servicios integrados de dispensación de medicamentos y logística que sincronizan las entregas con los datos de uso de las bombas, consolidando aún más este modelo.

Mandatos de control de infecciones para sistemas IV cerrados

Las infecciones del torrente sanguíneo asociadas a catéteres centrales generan aproximadamente 1.800 millones de USD en costos hospitalarios evitables en Estados Unidos cada año, lo que impulsa cambios en las adquisiciones hacia dispositivos de transferencia cerrada certificados para reducir los puntos de contacto durante la preparación de medicamentos. Los catéteres con recubrimiento antimicrobiano que incorporan nanopartículas de plata vinculadas a heparina lograron un rendimiento bactericida del 99% en ensayos recientes. Los organismos reguladores hacen referencia ahora a objetivos cuantitativos de reducción —como una disminución del 60% en la entrada microbiana en comparación con los sistemas abiertos— en los expedientes de aprobación de dispositivos. Los hospitales con programas agresivos de control de infecciones están combinando sistemas cerrados con paneles de vigilancia electrónica, una combinación que redujo los episodios de infección en un 43% en un despliegue de 12 meses en cinco centros terciarios. Los proveedores que cumplen estos indicadores aseguran contratos de compra grupal plurianuales que protegen los márgenes incluso en las categorías de tuberías más estandarizadas.

Colocación de catéteres guiada por IA

Los módulos de imágenes de aprendizaje profundo integrados en robots vasculares superan ahora el 90% de éxito en el primer intento en inserciones periféricas, frente al 78% de los intentos manuales en casos de acceso difícil. Los tiempos de procedimiento más cortos liberan capacidad de enfermería; un ensayo en 20 camas registró 12 minutos ahorrados por inserción, lo que se traduce en ahorros laborales anuales cercanos a 0,4 millones de USD a escala. La exposición a la radiación se redujo en un 28% porque el robot evita la fluoroscopia durante la localización de la vena. Los algoritmos perfeccionan las rutas a medida que crecen los conjuntos de datos, lo que sugiere una curva de aprendizaje continua que podría convertir la colocación manual en la excepción en lugar de la norma en los centros de alta complejidad para 2030. Las aseguradoras están comenzando a reembolsar las tarifas de acceso guiado por IA cuando se documenta que previenen punciones repetidas que cuestan 1.100 USD por episodio fallido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de infecciones resistentes a los antimicrobianos en los sitios de acceso | -0.5% | Global, con mayor impacto en regiones con alta densidad hospitalaria | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de plásticos y resinas de grado médico | -0.7% | Global, con impacto agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente escrutinio de los pagadores sobre el reembolso de infusiones hospitalarias | -0.4% | América del Norte y la UE, con enfoque en Medicare y seguros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infecciones resistentes a los antimicrobianos en los sitios de acceso

Los organismos formadores de biopelículas, como el Staphylococcus aureus resistente a la meticilina, colonizan el 18% de los catéteres centrales después de 10 días de permanencia a pesar de los protocolos de cambio de línea. Los brotes resistentes pueden duplicar los costos antimicrobianos por episodio, lo que lleva a algunos centros a retrasar las infusiones electivas, lo que suprime los volúmenes de dispositivos a corto plazo. Los investigadores están experimentando con recubrimientos fotodinámicos y soluciones de bloqueo que contienen etanol y minociclina, pero las vías regulatorias siguen siendo prolongadas, lo que ralentiza la adopción generalizada. Los hospitales con restricciones presupuestarias pueden priorizar los desechables esenciales sobre las líneas antimicrobianas premium, limitando los ingresos de los productos avanzados hasta que los programas de gestión maduren.

Restricciones en la cadena de suministro de plásticos y resinas de grado médico

El huracán Helene cerró temporalmente una planta de Baxter que suministraba el 60% de los fluidos IV de Estados Unidos, lo que provocó avisos de racionamiento por parte de agencias federales y prolongó las escaseces hasta 2025. Las resinas especializadas utilizadas en bolsas de presión certificada provienen de un número limitado de productores globales de polímeros; cualquier interrupción en la línea se propaga a través de los inventarios en cuestión de semanas. Los aumentos en las tarifas de flete y la congestión portuaria añadieron 0,06 USD por unidad a las bolsas estándar de solución salina en 2024, presionando los márgenes en los segmentos más estandarizados. La FDA exige ahora planes de contingencia para las categorías de dispositivos críticos, lo que presiona a los proveedores de nivel medio a invertir en herramientas redundantes, lo que puede retrasar los presupuestos para nuevos productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Infusión Inteligentes Impulsan el Crecimiento Premium

El segmento de catéteres mantuvo un liderazgo en ingresos del 36,78% en 2025, lo que refleja una alta cadencia de reemplazo en entornos hospitalarios y ambulatorios. Se proyecta que las bombas de infusión, aunque menores en volumen, registren una CAGR del 5,19%, la más rápida dentro del mercado de terapia intravenosa y acceso venoso, a medida que los hospitales implementan plataformas conectadas para mitigar errores de medicación e integrar análisis de dosificación.

Los consumibles como los equipos de administración y conectores mantienen una demanda estable porque los diseños de circuito cerrado se alinean con los objetivos de control de infecciones, mientras que los fluidos IV navegan por picos de precios periódicos vinculados a la escasez de resinas. Las agujas, jeringas y accesorios continúan creciendo en línea con los volúmenes de procedimientos; sin embargo, los márgenes se comprimen a medida que las organizaciones de compra grupal los agrupan con contratos de bombas, lo que obliga a los proveedores a diferenciarse mediante diseños con ingeniería de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Oncología se Encuentra con la Innovación en Neurología

La oncología se mantuvo como la aplicación más grande, concentrando el 44,02% del mercado de terapia intravenosa y acceso venoso en 2025, ya que la quimioterapia de múltiples ciclos, la hidratación de soporte y la inmunoterapia requieren ventanas de dosificación precisas. La neurología demuestra la CAGR más alta del 5,49% debido a las infusiones de péptidos emergentes dirigidas a la patología del Alzheimer y el Parkinson, lo que impulsa el tamaño del mercado de terapia intravenosa y acceso venoso para la atención de enfermedades neurodegenerativas.

Los protocolos de enfermedades infecciosas continúan dependiendo de antibióticos de ciclo prolongado; sin embargo, los programas de terapia antimicrobiana parenteral ambulatoria (TAPA) están trasladando gran parte de esta carga a la atención domiciliaria, alterando los flujos de volumen hacia los suministros ambulatorios. La gastroenterología, incluida la nutrición parenteral total, atiende a una cohorte más pequeña pero estable de pacientes posquirúrgicos y con malabsorción, mientras que otras aplicaciones como las infusiones de emergencia cardiovascular añaden una demanda incremental pero variable.

Por Usuario Final: La Transformación de la Atención Domiciliaria Desafía el Dominio Hospitalario

Los hospitales y clínicas representaron el 62,51% de los ingresos del mercado de terapia intravenosa y acceso venoso en 2025, impulsados por casos de alta complejidad, farmacias internas y estructuras de reembolso agrupado. Sin embargo, el canal de atención domiciliaria se expande a una CAGR del 5,78%, superando a todos los demás entornos dentro del mercado de terapia intravenosa y acceso venoso y señalando una redistribución de los volúmenes de procedimientos.

Los centros de cirugía ambulatoria se benefician del crecimiento de las cirugías en el mismo día, canalizando la hidratación posoperatoria y las infusiones analgésicas a través de sistemas de bombas compactos diseñados para modelos de alquiler de 24 horas. Los centros de atención a largo plazo, aunque menores en gasto absoluto, muestran una penetración creciente de regímenes antiinfecciosos para el manejo de úlceras por presión y la administración intravenosa de diuréticos para la insuficiencia cardíaca avanzada, lo que refleja las realidades demográficas en los mercados desarrollados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación del 40,66% en el mercado de terapia intravenosa y acceso venoso en 2025, respaldada por canales de reembolso maduros, precios de venta promedio elevados para los dispositivos y una adopción temprana de estándares de interoperabilidad para bombas inteligentes. Las vías aceleradas de la FDA para las actualizaciones de software de bombas de infusión acortan los ciclos de producto e incentivan la innovación continua; sin embargo, las interrupciones en plantas causadas por desastres naturales pusieron de relieve la fragilidad crítica de la cadena de suministro, lo que llevó a las organizaciones de compra grupal a adoptar estrategias de abastecimiento múltiple. El comercio transfronterizo con Canadá y México suministra equipos de tuberías y fluidos, proporcionando cierto amortiguador frente a las interrupciones localizadas.

Asia-Pacífico registró la CAGR más rápida del 6,12% y se prevé que amplíe su participación en ingresos en 315 puntos básicos para 2031, impulsada por la construcción de capacidad hospitalaria en China e India y la aceleración de las aprobaciones de dispositivos en Japón y Corea del Sur. Los fabricantes nacionales de bombas en China están ingresando a los segmentos sensibles al precio, pero las marcas premium de Estados Unidos y Europa mantienen el liderazgo en los centros oncológicos donde la integración con sistemas de gestión de registros médicos electrónicos es obligatoria. La iniciativa nacional de gestión electrónica de medicamentos de Australia está atrayendo a proveedores capaces de ofrecer módulos de transmisión compatibles con HL7, anticipando los requisitos de conectividad en toda la región.

Europa muestra un crecimiento equilibrado a medida que el envejecimiento de la población impulsa los volúmenes de atención crónica y el Reglamento de Dispositivos Médicos (RDM) de la UE crea un marco de cumplimiento uniforme que recompensa los sistemas de calidad. Alemania y Francia continúan dominando el gasto, pero los países de Europa del Este están modernizando sus salas de infusión oncológica mediante financiación de fondos de cohesión. En Europa Occidental, el tamaño del mercado de terapia intravenosa y acceso venoso está impulsado por la adopción de biosimilares y los desembolsos de los planes nacionales contra el cáncer.

Panorama regulatorio

En Estados Unidos, la terapia intravenosa y los dispositivos de acceso venoso abarcan múltiples tipos y clasificaciones de dispositivos, con una supervisión de la FDA centrada en el rendimiento no clínico y los controles de seguridad para catéteres y accesorios relacionados. En agosto de 2024, la FDA finalizó la clasificación de los dispositivos de separación activados por fuerza para catéteres intravenosos como Clase II (21 CFR 880.5220), con controles especiales que incluyen pruebas de fuerza de separación y pruebas de ingreso microbiano, lo que endurece los requisitos de verificación de diseño para configuraciones cerradas y de seguridad mejorada.

En Europa, el Reglamento de Productos Sanitarios de la UE (Reglamento (UE) 2017/745, MDR) sigue siendo el marco central de cumplimiento, y la versión consolidada de 2026 está ahora en vigor con un entorno documental más estricto para la evaluación clínica y la vigilancia poscomercialización. En marzo de 2026, la Comisión Europea emitió el Reglamento Delegado (UE) 2026/1451 para actualizar las exenciones relacionadas con las investigaciones clínicas obligatorias para ciertos dispositivos implantables y de Clase III, manteniendo las obligaciones de evaluación clínica del MDR en virtud del Artículo 61. En las licitaciones y las adquisiciones hospitalarias, las normas ISO actualizadas sobre seguridad de infusión y transfusión, incluidas la ISO/TR 8417:2024 sobre gestión del riesgo de partículas y la ISO 80369-1:2025 sobre requisitos de conectores de pequeño calibre, refuerzan las expectativas de interoperabilidad y control de contaminación para los fabricantes.

Análisis de la cadena de valor

La cadena de valor comienza con insumos ascendentes como plásticos y resinas de grado médico, componentes de silicona, acero inoxidable (agujas) y la electrónica y los sensores utilizados en bombas inteligentes, junto con materiales de envasado estéril. Estos insumos fluyen hacia los fabricantes de dispositivos y consumibles, incluidos catéteres intravenosos, equipos de administración y conectores, bombas de infusión, y fluidos y soluciones intravenosas, que gestionan flujos de trabajo validados de moldeo, extrusión, ensamblaje y esterilización. La capacidad de esterilización, en particular con óxido de etileno, es un cuello de botella estructural cuando la disponibilidad de instalaciones se reduce, lo que puede generar retrasos en la cualificación y demorar el suministro al mercado incluso si los inventarios de componentes son suficientes.

Aguas abajo, la distribución se realiza mediante ventas directas, organizaciones de compras conjuntas y distribuidores médicos hacia hospitales y clínicas, la mayor base de usuarios finales, junto con un canal de atención domiciliaria en crecimiento que depende de una logística sincronizada para dispositivos, desechables y administración de fármacos. La resiliencia del suministro se ha convertido en un modelo operativo más explícito tras las interrupciones vinculadas a la escasez, con fabricantes que aumentan la redundancia geográfica y la capacidad de sus socios. ICU Medical y Otsuka Pharmaceutical Factory completaron la formación de Otsuka ICU Medical LLC en mayo de 2025, combinando la fabricación en Norteamérica con una huella de producción más amplia para apoyar la continuidad del suministro de soluciones intravenosas. Los reguladores también moldean la planificación de la continuidad, con las expectativas de la FDA centradas en la escasez y los mecanismos de notificación, incluidos los informes de interrupción de estilo 506J, que influyen en cómo los fabricantes, los fabricantes por contrato y los distribuidores construyen reservas de inventario y organizan fuentes de suministro alternativas.

Panorama Competitivo

La competencia se mantiene moderada, con los cinco principales fabricantes controlando la mitad de los ingresos del hardware premium y aprovechando los contratos de servicio para profundizar la fidelización de los clientes. La adquisición por parte de BD de la línea de Cuidados Críticos de Edwards Lifesciences por 4.200 millones de USD amplió su presencia en el monitoreo avanzado, permitiendo acuerdos agrupados que combinan bombas con paneles de análisis[2]Fuente: Becton, Dickinson and Company, "BD adquirirá el Grupo de Productos de Cuidados Críticos de Edwards Lifesciences", news.bd.com. La plataforma Novum IQ de Baxter se diferencia mediante conectividad bidireccional con sistemas de gestión de registros médicos electrónicos y bibliotecas de fármacos personalizables, lo que ayuda a la empresa a asegurar contratos de fuente única con grandes redes integradas de prestación de servicios de salud.

El cumplimiento normativo da forma a la rivalidad; las cartas de advertencia de la FDA emitidas a ICU Medical y Fresenius Kabi por deficiencias en el sistema de calidad ilustran el alto costo del incumplimiento, lo que ocasionalmente lleva a los clientes a cambiar de proveedor a mitad de contrato. Mientras tanto, el sistema DUPLEX de medicamentos listos para usar de B. Braun, que redujo los errores de medicación en un 54% en ensayos multicéntricos, señala una tendencia de diseño hacia dispositivos combinados que integran productos farmacéuticos con hardware. La plataforma de aféresis Rika de Terumo demuestra cómo las modalidades de terapia adyacentes pueden enriquecer la ingeniería de dispositivos de infusión, ampliando los parámetros competitivos.

Las expansiones estratégicas de capacidad subrayan una carrera por la fiabilidad del suministro. BD comprometió 2.500 millones de USD en mejoras de fabricación en Estados Unidos hasta 2030, con el objetivo de relocalizar la producción crítica de tuberías y catéteres. Teleflex está rediseñando los componentes de acceso vascular para lograr un ensamblaje un 30% más rápido, apuntando al liderazgo en costos mientras preserva la compatibilidad con los ecosistemas de historias clínicas electrónicas hospitalarias. A medida que los sistemas de colocación habilitados por IA maduran, la convergencia hardware-software probablemente concentrará el poder de mercado entre las empresas capaces de financiar inversiones en infraestructura en la nube.

Líderes de la Industria de Terapia Intravenosa y Acceso Venoso

Becton, Dickinson and Company

Terumo Medical Corporation

Vygon SAS

Teleflex Incorporated

Fresenius Kabi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en tecnologías que simplifican la inserción, reducen los puntos de contacto con contaminación y mejoran el éxito en el primer intento en casos de acceso difícil, lo cual se alinea con los mandatos de control de infecciones y las limitaciones continuas de personal. En abril de 2026, BD lanzó comercialmente el BD CentroVena One Insertion System en Estados Unidos y lo posicionó dentro del Safer Technologies Program (STeP) de la FDA, lo que apunta a una demanda continua de plataformas consolidadas y estandarizadoras de procedimientos para la colocación de líneas centrales. Las vías de adopción también se benefician de los mecanismos de compra de los sistemas de proveedores, incluida la obtención por parte de BD de un contrato Vizient Innovative Technology para CentroVena One en junio de 2026.

Los programas de acceso a largo plazo y preservación vascular también están abriendo espacio en blanco en catéteres de permanencia prolongada y puertos implantables, apoyados por la evolución de las guías de práctica clínica y las autorizaciones regulatorias. En enero de 2026, la Association for Vascular Access (AVA) publicó guías de práctica clínica para adultos, y la guía de 2025 de la Association of Anaesthetists enfatizó prácticas de acceso vascular más seguras, como la inserción guiada por ultrasonido y la preservación de la salud vascular, lo que respalda una mayor adopción de la visualización de venas, la capacitación y los protocolos estandarizados. En el frente de productos y geografía, Vygon amplió su posición en catéteres de permanencia prolongada mediante la adquisición en febrero de 2026 de la tecnología Stiletto y recibió la aprobación de Health Canada para comercializar los catéteres de permanencia prolongada Stiletto en junio de 2026, reforzando el recorrido comercial de enfoques de inserción diferenciados más allá de los flujos de trabajo tradicionales de Seldinger.

Desarrollos recientes del sector

- Junio de 2026: BD recibió un contrato Vizient Innovative Technology para el BD CentroVena One Insertion System. El estatus del contrato aumenta la visibilidad en un importante canal de compras liderado por proveedores y respalda la evaluación estandarizada de un nuevo flujo de trabajo de inserción de líneas centrales en los sistemas de salud de EE. UU.

- Febrero de 2026: Vygon adquirió la tecnología de catéter de permanencia prolongada Stiletto de Avia Vascular. El acuerdo amplía la cartera de acceso vascular de Vygon en un segmento utilizado para cubrir las necesidades de acceso periférico y central, fortaleciendo su capacidad de ofrecer sistemas de inserción diferenciados junto con productos de catéteres.

- Abril de 2024: Baxter recibió la autorización de la FDA para la bomba de infusión de gran volumen Novum IQ y el software de seguridad Dose IQ Safety Software. La autorización reforzó el cambio hacia la interoperabilidad y las funciones de seguridad de medicación habilitadas por software, apoyando la diferenciación competitiva mediante plataformas de infusión conectadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos utilizados para administrar fluidos y fármacos mediante terapia intravenosa y para obtener y mantener el acceso venoso, en los entornos de atención donde se realiza la infusión.

Exclusiones de alcance: excluimos los ingresos por fármacos no intravenosos, las tarifas de servicios clínicos y los consumibles hospitalarios generales que no se utilizan directamente para la administración de infusiones o el acceso vascular.

Descripción general de la segmentación

- Por Tipo de Producto

- Catéteres Intravenosos

- Bombas de Infusión

- Equipos de Administración y Conectores

- Fluidos y Soluciones IV

- Agujas y Jeringas

- Accesorios (Tapas, Apósitos, Fijación)

- Por Aplicación

- Oncología

- Enfermedades Infecciosas

- Gastroenterología y Nutrición Parenteral

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Centros de Atención a Largo Plazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por definir el conjunto de demanda de productos de terapia intravenosa y acceso, para luego mapear dónde ocurre el uso en hospitales, clínicas y otros sitios de atención. Utilizamos fuentes públicas como los CDC de EE. UU., las bases de datos de dispositivos de la FDA de EE. UU., la OMS y las estadísticas de salud de la OCDE para comprender los volúmenes de procedimientos, las señales de seguridad y las tendencias de prestación de atención que influyen en el uso de infusiones.

Para mantener los supuestos con base sólida, también revisamos fuentes como estadísticas de aduanas y comercio (series de importación y exportación), revistas clínicas revisadas por pares sobre prácticas de infusión y uso de catéteres, y publicaciones de hospitales y pagadores que analizan los patrones de terapia y los cambios en el lugar de atención. Se utilizaron los informes de las empresas y las presentaciones a inversores para verificar la dirección de la combinación de productos y la exposición regional. Una suscripción de pago centrada en las finanzas empresariales y una base de datos de patentes respaldaron el seguimiento del ritmo de innovación. Estos ejemplos de fuentes no son exhaustivos, y se utilizaron muchos otros documentos y conjuntos de datos públicos para validar los datos y aclarar cuestiones pendientes.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que los hallazgos documentales implicaban sobre la utilización real y los precios, especialmente para bombas de infusión, equipos intravenosos, puertos implantables y catéteres venosos centrales. Hablamos con una combinación de fabricantes, distribuidores, equipos de farmacia y materiales hospitalarios, y clínicos que colocan o gestionan el acceso vascular. Las aportaciones de los encuestados se equilibraron entre las principales regiones para que los supuestos no se inclinen hacia un único sistema de salud.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 20% |

Dimensionamiento del mercado y pronósticos

La construcción central utiliza una lógica descendente y ascendente, donde los indicadores de actividad sanitaria se convierten en demanda de productos y luego se traducen en valor utilizando precios de venta promedio. De manera descendente, las señales de intensidad de procedimientos y terapias ayudan a reconstruir el conjunto probable de eventos de infusión y colocaciones de acceso, que luego se filtran a través del uso típico de dispositivos y consumibles por evento.

Para corroborar los totales, también realizamos verificaciones ascendentes selectivas utilizando señales de proveedores y canales, incluido el precio de venta promedio muestreado por volumen para grupos de productos clave y una revisión de razonabilidad frente a la exposición de ingresos de las empresas cuando fue visible. Entre los insumos más importantes se encontraban los ciclos de colocación y reemplazo de bombas de infusión, los patrones de utilización de catéteres según el entorno de atención, los cambios impulsados por protocolos en la seguridad y el control de infecciones, los cambios en la combinación de productos entre acceso básico y avanzado, y el comportamiento de compra hospitalario regional que afecta los precios. Cuando la visibilidad ascendente estaba incompleta, las brechas se manejaron utilizando rangos de penetración conservadores que luego se ajustaron mediante entrevistas.

Para el pronóstico, se aplicó un análisis de escenarios en torno a una perspectiva central para que el modelo se mantenga realista cuando el reembolso, la dotación de personal o los plazos de licitación modifican la demanda. Las tasas de crecimiento se ajustaron por región según las opiniones de expertos sobre la migración de la atención, la carga de enfermedades crónicas y los cambios en las prácticas de infusión. La curva final se verificó para garantizar suavidad en lugar de saltos bruscos de un año a otro.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, donde el resultado del modelo se compara con señales independientes como la dirección de los procedimientos, el movimiento comercial de las categorías de dispositivos relevantes y los cambios de precios discutidos públicamente. Los valores atípicos se investigan y concilian revisando los supuestos, y cuando una variación no puede explicarse de manera lógica, se activan llamadas adicionales con los encuestados más cercanos a los precios y al uso.

Antes de la aprobación final, el trabajo es revisado en etapas por otro analista que verifica las unidades, las conversiones y el vínculo entre cada supuesto y su evidencia de respaldo. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se observan grandes acciones regulatorias, cambios en el reembolso o interrupciones importantes del suministro. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del dimensionamiento del mercado de terapia intravenosa y acceso venoso de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados pueden variar porque la línea de alcance se traza de manera diferente, y porque los precios se tratan de manera diferente según la inflación, los descuentos y la combinación regional. El momento también importa, ya que algunas estimaciones se anclan a un año base más antiguo y no revisan los supuestos después de eventos importantes.

En este mercado, las brechas suelen provenir de si las bombas de infusión se contabilizan como valor de dispositivo completo o solo como accesorios incrementales, cómo se agrupan los catéteres venosos centrales y los puertos implantables, y si los canales de farmacia hospitalaria y farmacia minorista se tratan solo como distribución o como capas de valor adicionales. Las diferencias también aparecen en el momento de la conversión de divisas y en cómo se actualizan los precios de venta promedio, particularmente cuando las licitaciones y las renovaciones de contratos cambian los precios realizados dentro de un año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,37 mil millones de USD (2026) | |

| Consultoría Global A | 25,90 mil millones de USD (2026) | Utiliza un alcance más estrecho que enfatiza los equipos intravenosos desechables y excluye la mayor parte del valor de las bombas de infusión, y aplica un incremento fijo del precio de venta promedio que no refleja los ajustes de precios impulsados por licitaciones. |

| Asociación Industrial B | 31,40 mil millones de USD (2026) | Combina en un solo total los suministros adyacentes de acceso vascular y relacionados con la infusión, y a menudo se basa en precios de lista informados en lugar de precios realizados validados a través de los contratos hospitalarios. |

La dispersión en la tabla sigue en gran medida cómo se actualizan los precios y cómo se contabilizan los conjuntos de productos adyacentes, y un modelo se mantiene más repetible cuando vincula los movimientos del precio de venta promedio a los ciclos de contratos y los valida con la retroalimentación del canal, que es el enfoque basado en actualizaciones utilizado para esta estimación por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapia intravenosa y acceso venoso?

El mercado de terapia intravenosa y acceso venoso fue valorado en 28.370 millones de USD en 2026 y se prevé que alcance los 35.660 millones de USD en 2031.

¿Qué tipo de producto crece más rápido?

Las bombas de infusión exhiben el mayor crecimiento, con una CAGR proyectada del 5,19% hasta 2031, a medida que los hospitales priorizan tecnologías conectadas que reducen errores.

¿Por qué la infusión domiciliaria está ganando terreno?

La infusión domiciliaria reduce los costos totales de atención hasta en un 30%, mejora la comodidad del paciente y está cubierta por los nuevos códigos G de Medicare, impulsando una CAGR del 5,78% en el segmento.

¿Cómo influyen las tecnologías de IA en la terapia IV?

Los sistemas de colocación de catéteres guiados por IA logran más del 90% de éxito en el primer intento y reducen los tiempos de procedimiento, mejorando los resultados para los pacientes y liberando recursos de enfermería.

Última actualización de la página el: