Tamaño y Participación del Mercado de Unidades Móviles de Ictus

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

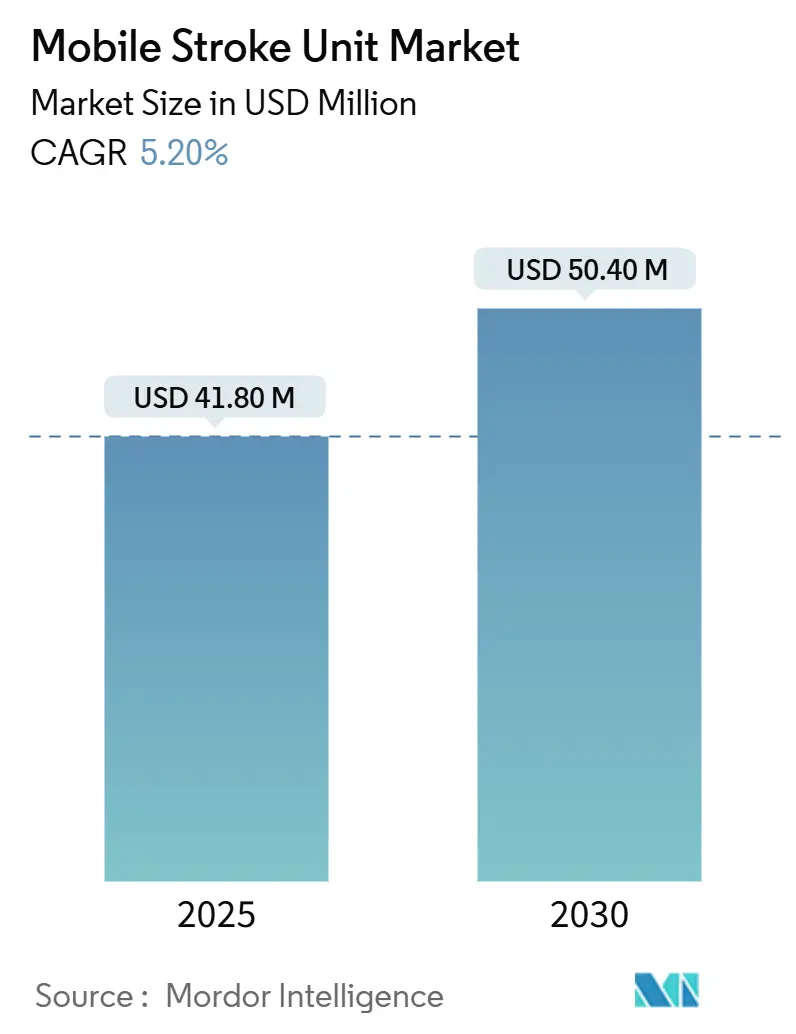

| Tamaño del Mercado (2025) | 41.80 Millones de dólares |

| Tamaño del Mercado (2030) | 50.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

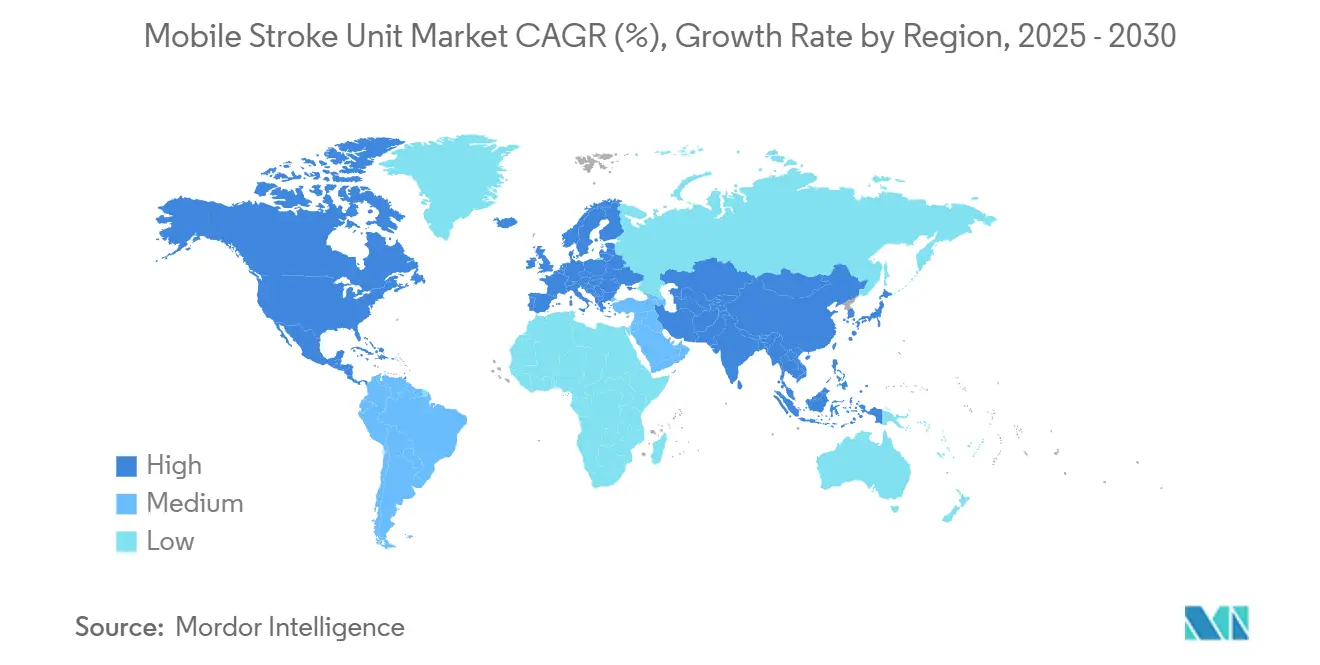

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades Móviles de Ictus por Mordor Intelligence

El tamaño del mercado de unidades móviles de ictus se sitúa en 41,8 millones de USD en 2025 y se prevé que alcance los 50,4 millones de USD en 2030, lo que refleja una CAGR del 5,2% durante el período. La creciente incidencia del ictus, los rápidos avances tecnológicos en imagen de TC portátil y la evolución de los marcos de reembolso son las principales fuerzas que impulsan la expansión del mercado de unidades móviles de ictus. Los directores financieros de los sistemas de salud consideran cada vez más el tratamiento prehospitalario del ictus como una vía para reducir los costes de discapacidad a largo plazo. Al mismo tiempo, las redes hospitalarias utilizan modelos de asociación para distribuir la elevada carga de capital de cada unidad. Los principales proveedores de imagen están introduciendo TC de conteo de fotones y herramientas de triaje basadas en inteligencia artificial que acortan los ciclos de diagnóstico y elevan la confianza clínica en las decisiones sobre el terreno. Por el lado de la demanda, el envejecimiento de la población en América del Norte, Europa, Japón y Australia garantiza una carga de casos en constante aumento, asegurando tasas de utilización estables que sustentan los retornos de inversión.

Conclusiones Clave del Informe

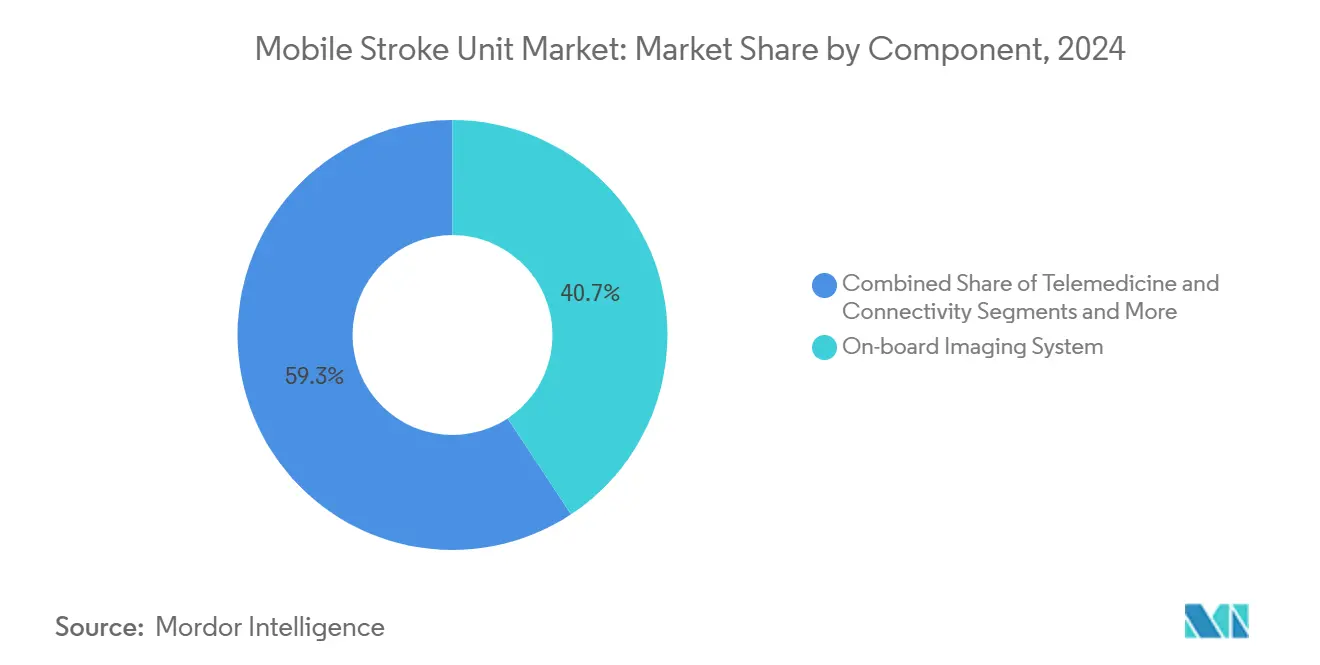

- Por componente, los sistemas de imagen a bordo representaron el 40,7% de la participación del mercado de unidades móviles de ictus en 2024, mientras que se proyecta que la telemedicina y la conectividad se expandan a una CAGR del 17,4% hasta 2030.

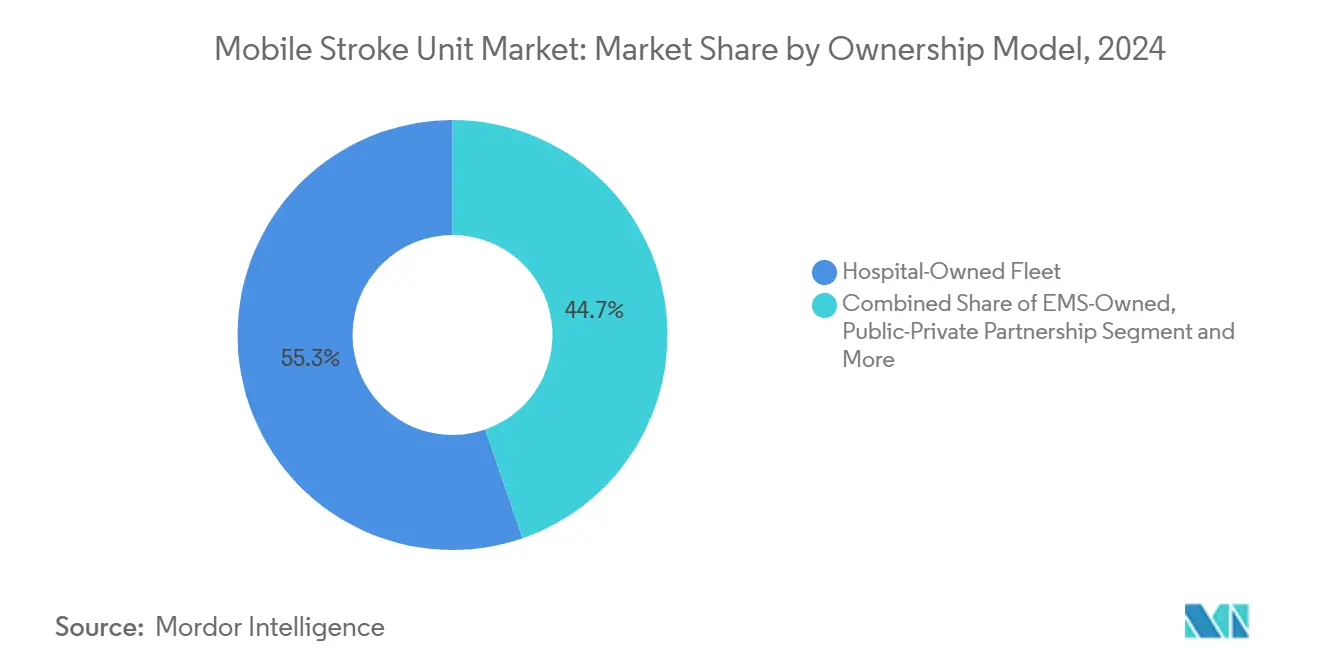

- Por modelo de propiedad, las flotas de propiedad hospitalaria representaron el 55,3% del tamaño del mercado de unidades móviles de ictus en 2024; las flotas de asociación público-privada están preparadas para crecer a una CAGR del 16,5% hasta 2030.

- Por geografía, América del Norte lideró con el 46,2% de los ingresos en 2024, pero Asia Pacífico está preparada para registrar la CAGR más rápida del 12,6% hasta 2030

Tendencias e Información del Mercado Global de Unidades Móviles de Ictus

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia del Ictus y Envejecimiento de la Población | +1.80% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Evidencia Clínica de Mejora del Tiempo Puerta-Aguja | +1.20% | Global, particularmente en centros urbanos de mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento del Gasto Sanitario y Adopción de la Atención Prehospitalaria | +0.90% | América del Norte, Europa Occidental, mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Avances en TC Portátil y Diagnósticos en el Punto de Cuidado | +0.70% | Global, con liderazgo tecnológico de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Revisiones de Reembolso de Medicaid y Pagadores (EE. UU.) | +0.40% | Estados Unidos principalmente, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Unidades Móviles de Ictus para Uso Militar y Respuesta a Desastres | +0.20% | Global, centrado en regiones propensas a desastres | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia del Ictus y Envejecimiento de la Población

La carga global del ictus sigue aumentando, con 11,9 millones de ictus incidentes registrados en 2021.[1]Valery L. Feigin et al., "Carga Global, Regional y Nacional del Ictus y sus Factores de Riesgo, 1990–2021," The Lancet Neurology, thelancet.com Las previsiones apuntan a que la prevalencia del ictus se duplicará para 2050, concentrada principalmente en adultos mayores de 60 años. El registro de Dijon en Francia predice que los eventos cerebrovasculares aumentarán un 35% para 2035 y un 56% para 2050, principalmente debido al envejecimiento demográfico.[2]Jessalyn K. Holodinsky et al., "¿En qué escenarios predice una unidad móvil de ictus mejores resultados para el paciente?" Stroke, ahajournals.org Las unidades móviles de ictus tratan a los pacientes dentro de la ventana terapéutica crítica de 60 minutos a tasas diez veces superiores a las del SEM convencional, reforzando su papel en la futura infraestructura del ictus. La urbanización intensifica la demanda al concentrar a los pacientes mayores en áreas metropolitanas donde la respuesta rápida es factible. En conjunto, la presión demográfica y la concentración urbana sostienen una base de crecimiento resiliente para el mercado de unidades móviles de ictus.

Evidencia Clínica de Mejora del Tiempo Puerta-Aguja

Los estudios aleatorizados y observacionales confirman resultados superiores cuando la trombólisis comienza dentro de las unidades móviles de ictus, con ahorros de tiempo de 29 a 48 minutos frente al transporte estándar. El ensayo multicéntrico BEST-MSU mostró beneficios estadísticamente significativos en discapacidad ponderada por utilidad a los 90 días en cohortes tratadas con unidades móviles de ictus. Los tiempos puerta-aguja inferiores a 30 minutos se correlacionan con una reducción del 22,7% en los costes de hospitalización y una recuperación funcional notablemente mejor.[3]Jia Dong James Wang et al., "Mejora de los Resultados Funcionales y Beneficios de Costes del Tiempo Puerta-Aguja Inferior a 30 min," Frontiers in Stroke, frontiersin.org Los ictus evitados definidos por tejido aumentaron al 18% con unidades móviles de ictus en comparación con el 11% en la atención estándar, reforzando la justificación económica para los proveedores. Estas validaciones clínicas se traducen directamente en un mayor apoyo de la alta dirección hospitalaria para los despliegues del mercado de unidades móviles de ictus.

Aumento del Gasto Sanitario y Adopción de la Atención Prehospitalaria

Los costes de tratamiento en los servicios de urgencias de EE. UU. aumentaron de 54.000 millones de USD en 2012 a 88.000 millones de USD en 2019. Los traslados en ambulancia de Medicare aumentaron un 15% entre 2007 y 2018, con un crecimiento de costes en zonas rurales un 38% superior al de las zonas urbanas. Los modelos de economía de la salud en Noruega indican que la atención con unidades móviles de ictus genera una ganancia incremental de 0,065 AVAC por paciente y cumple los umbrales de disposición a pagar con volúmenes anuales superiores a 260 pacientes. Los proyectos piloto de reembolso ET3 de EE. UU. proyectan ahorros acumulados de 69,8 millones de USD si se adoptan ampliamente. Estos datos sustentan el entusiasmo de los pagadores, impulsando el acceso al capital y acelerando la adopción del mercado de unidades móviles de ictus.

Avances en TC Portátil y Diagnósticos en el Punto de Cuidado

La TC de conteo de fotones OmniTom Elite de NeuroLogica obtuvo la autorización 510(k) en 2024, ofreciendo una resolución de 0,141 mm con un campo de visión de 30 cm. La TC de haz cónico compacto con rejillas antidispersión mejora la fidelidad de la imagen y reduce el tamaño para facilitar la integración en el chasis. Los paneles de biomarcadores GFAP + dímero D alcanzan una especificidad del 93% y una sensibilidad del 81% para el cribado del ictus por oclusión de gran vaso. Estos avances reducen la brecha tecnológica entre la atención hospitalaria y la atención en la vía pública, permitiendo a los fabricantes de equipos originales ofrecer plataformas de unidades móviles de ictus más ligeras y con menor consumo energético, y sosteniendo el impulso de crecimiento en el mercado de unidades móviles de ictus.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste de Capital y Operación de las Unidades Móviles de Ictus | -1.40% | Global, particularmente pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Personal de Neurorradiología | -0.80% | Global, con escasez aguda en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Ambigüedad Regulatoria para el Uso Móvil de Radiación | -0.60% | Global, con marcos regulatorios variables según las jurisdicciones | Mediano plazo (2-4 años) |

| Conectividad 5G y Telecomunicaciones Deficientes en Zonas Rurales | -0.40% | Regiones rurales a nivel global, particularmente en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital y Operación de las Unidades Móviles de Ictus

Una sola unidad completamente equipada cuesta más de 1 millón de CAD más los gastos de personal especializado. El programa de Houston requirió una financiación inicial de 1,5 millones de USD y mantenimiento continuo, lo que genera cautela entre los directores financieros en zonas de captación de bajo volumen. Los modelos de rentabilidad muestran viabilidad solo por encima de ciertos umbrales de pacientes, lo que limita los despliegues en zonas rurales. Las perturbaciones en la cadena de suministro, como la escasez de medios de contraste en 2022 que redujo las exploraciones de perfusión por TC en un 26%, exponen un riesgo de costes adicional. A medida que la inflación eleva los precios de los componentes, los proveedores más pequeños aplazan las compras, moderando el crecimiento a corto plazo en el mercado de unidades móviles de ictus.

Escasez de Personal de Neurorradiología

Las auditorías hospitalarias en el Reino Unido informan que una cuarta parte de los puestos de médico especialista en ictus están vacantes. Arabia Saudita calcula la necesidad de 97 especialistas adicionales en ictus para cumplir los ratios de las guías clínicas. Las barreras de acreditación ralentizan aún más la expansión del proceso, como se observa en el programa de trombectomía mecánica del Reino Unido. La resonancia magnética remota y la teleradiología mitigan las carencias, pero dependen de una banda ancha fiable. La escasez de personal limita, por tanto, las horas operativas que las unidades móviles de ictus pueden mantener, restringiendo la penetración del mercado de unidades móviles de ictus en regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Tecnología de Imagen Impulsa el Liderazgo del Mercado

Los sistemas de imagen a bordo generaron la mayor porción de ingresos, asegurando el 40,7% del tamaño del mercado de unidades móviles de ictus en 2024. La persistente evidencia clínica de que la TC en el campo acorta los intervalos de decisión al tratamiento sustenta la demanda de escáneres de alta gama. El sistema de pórtico telescópico SOMATOM On.site de Siemens Healthineers logra imágenes de cabeza de cuerpo completo sin mover a los pacientes, mejorando el flujo de trabajo. La competencia se intensificó después de que la TC de conteo de fotones OmniTom Elite de NeuroLogica obtuviera la autorización en 2024, llevando la resolución de imagen al territorio submilimétrico. La telemedicina y la conectividad se posicionan como el componente de más rápido crecimiento, avanzando a una CAGR del 17,4% impulsada por el despliegue del 5G y las plataformas de triaje con inteligencia artificial de Brainomix y Methinks. Los sistemas de laboratorio en el punto de cuidado se expanden a medida que los ensayos de GFAP-dímero D demuestran su utilidad en el campo. Los fabricantes de chasis de vehículos, Frazer y Demers, codesarrollan soportes de baja vibración que protegen los detectores delicados, consolidando las asociaciones con fabricantes de equipos originales y elevando la participación del mercado de unidades móviles de ictus de los proveedores de sistemas integrados.

La miniaturización tecnológica está reduciendo el tamaño de los generadores y disminuyendo drásticamente el consumo de energía, abriendo las puertas a bases de ambulancias eléctricas o híbridas. Mientras tanto, autoridades reguladoras como la Oficina de Resiliencia de la Cadena de Suministro de la FDA publican listas de componentes de imagen en riesgo, ayudando a los compradores a evitar perturbaciones en la adquisición. El progreso colectivo eleva el rendimiento de la imagen a la equivalencia hospitalaria, apoyando una adopción más amplia de las ofertas del mercado de unidades móviles de ictus en ciudades metropolitanas y secundarias.

Por Modelo de Propiedad: Los Modelos de Asociación Aceleran el Crecimiento

Las flotas de propiedad hospitalaria dominaron los ingresos de 2024 con una participación del 55,3% del mercado de unidades móviles de ictus, aprovechando el personal de neurología interno y los centros de mando disponibles las 24 horas del día, los 7 días de la semana. Sin embargo, las flotas de asociación público-privada registran el mayor crecimiento con una CAGR del 16,5%. La subvención de 40 millones de AUD de la Alianza Australiana del Ictus ejemplifica las inyecciones gubernamentales que reducen el riesgo de los primeros despliegues. Alberta Health Services opera la unidad móvil de ictus respaldada por investigación de Canadá en un modelo híbrido que vincula a los becarios universitarios de ictus con el SEM provincial. Los operadores privados de SEM tienen en cuenta los incentivos ET3 para compensar los gastos de personal, mientras que las aseguradoras se benefician de los costes de rehabilitación posteriores evitados. Estos intereses alineados están catalizando estructuras innovadoras de arrendamiento con opción de compra o suscripción, ampliando el mercado de unidades móviles de ictus.

Las flotas de propiedad del SEM se quedan atrás porque deben añadir especialistas en imagen además de los equipos de paramédicos, lo que infla la nómina. No obstante, los programas piloto en Texas y Carolina del Norte prueban flujos de trabajo de TC guiados por inteligencia artificial que podrían reducir los requisitos de personal a bordo. A lo largo del horizonte de previsión, la financiación flexible y la teleradiología basada en la nube prometen nivelar los obstáculos de capital y personal, manteniendo los modelos de asociación a la vanguardia de la expansión del mercado de unidades móviles de ictus.

Análisis Geográfico

América del Norte sigue siendo el ancla de los despliegues globales. El programa de unidades móviles de ictus de Houston documenta un tratamiento 40 minutos más rápido y un 20% más de pacientes que reciben trombólisis que el SEM estándar, configurando las mejores prácticas de EE. UU. El modificador G0 de Medicare y las flexibilidades ET3 acortan los horizontes de retorno de la inversión, atrayendo capital privado hacia los contratos de servicio. Las provincias de las praderas de Canadá utilizan unidades móviles de ictus para salvar distancias superiores a 300 kilómetros entre centros terciarios, demostrando el valor de la plataforma en geografías escasamente pobladas. En conjunto, la alineación de los pagadores y la sólida evidencia consolidan un carril de crecimiento estable para el mercado de unidades móviles de ictus en América del Norte.

Europa representa el ámbito de investigación clínica más maduro. La iniciativa STEMO de Alemania construyó el conjunto de datos fundacional de rentabilidad, y el proyecto UMBRELLA de 26,9 millones de EUR une a más de 20 socios para integrar el apoyo a la toma de decisiones con inteligencia artificial en las flotas. La brecha en trombectomía de Francia, con solo 7.500 casos tratados frente a un potencial de 20.500, demuestra la demanda latente que las unidades móviles de ictus podrían abordar. Las normas CE-IVDR armonizadas facilitan los despliegues en múltiples países, posicionando a Europa como el segundo mayor mercado de unidades móviles de ictus para 2030.

Asia-Pacífico es la geografía de más rápido crecimiento, aunque desde una base pequeña. El Equipo de Embolectomía Móvil de Kanazawa de Japón logró un éxito de revascularización del 80% en las primeras cohortes. La primera unidad móvil de ictus de India en Coimbatore redujo el tiempo puerta-aguja a 55 minutos, pero aún lucha contra la limitada concienciación pública. Los despliegues de China redujeron los promedios de tiempo desde la llamada hasta la aguja de 89 a 59,5 minutos, aunque la ampliación depende de la financiación provincial. Australia, con sólidas subvenciones federales, está pilotando unidades móviles de ictus reforzadas para entornos rurales, marcando la región como banco de pruebas para diseños de próxima generación. Estos avances apuntan hacia una creciente presencia del mercado de unidades móviles de ictus en Asia-Pacífico para finales de la década.

Panorama Competitivo

El mercado de unidades móviles de ictus exhibe una fragmentación moderada. Siemens Healthineers aprovecha su plataforma SOMATOM On.site y lidera el consorcio UMBRELLA que canaliza datos del mundo real hacia el triaje algorítmico del ictus. GE HealthCare colabora con Stanford Medicine en TC de conteo de fotones, buscando el liderazgo en imagen de ultra alta resolución. Medtronic se asocia con Brainomix y Methinks para incorporar inteligencia artificial a las operaciones de flota, diferenciando su propuesta a través de ecosistemas de software.

Los integradores de vehículos Frazer, Demers y la empresa emergente estadounidense Excellance compiten en personalización de chasis, amortiguación de vibraciones y gestión de energía. La resiliencia de la cadena de suministro se convierte en un factor decisivo; la reestructuración de Medtronic en 2024 redujo su lista de proveedores y consolidó los centros de distribución para gestionar las perturbaciones geopolíticas. Los fabricantes de equipos originales que cumplen con los informes de perturbación de la Sección 506J de la FDA ganan reputación entre los compradores hospitalarios preocupados por las escaseces. A lo largo del horizonte de previsión, la habilitación de inteligencia artificial, los paquetes de servicio y la creatividad en la financiación determinarán quién captura la creciente participación del mercado de unidades móviles de ictus.

Los espacios en blanco se encuentran en las zonas rurales de Estados Unidos, América Latina y África, donde la mortalidad por ictus sigue siendo alta pero la economía de las flotas es desafiante. Los fabricantes están experimentando con módulos de TC modulares que se deslizan en ambulancias existentes, reduciendo el precio de entrada. Las empresas capaces de demostrar soluciones interoperables, nativas de la nube y de bajo mantenimiento están en posición de consolidar un mercado de otro modo fragmentado, empujando el mercado de unidades móviles de ictus hacia una estructura moderadamente concentrada para 2030.

Líderes de la Industria de Unidades Móviles de Ictus

Frazer, Ltd.

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Medtronic formó asociaciones con Brainomix y Methinks AI para codesarrollar soluciones de detección de ictus mejoradas con inteligencia artificial y coordinación de la atención.

- Enero de 2025: DocGo amplió su asociación con SHL Telemedicine para integrar dispositivos de ECG portátiles SmartHeart en unidades de salud móviles.

- Octubre de 2024: Siemens Healthineers y la Organización Mundial del Ictus lanzaron una colaboración de dos años para ampliar el acceso global a la atención del ictus.

Alcance del Informe Global del Mercado de Unidades Móviles de Ictus

| Vehículo/Chasis |

| Sistema de Imagen a Bordo |

| Telemedicina y Conectividad |

| Laboratorio en el Punto de Cuidado |

| Productos Farmacéuticos y Consumibles |

| Flota de Propiedad Hospitalaria |

| Flota de Propiedad del SEM |

| Flota de Asociación Público-Privada |

| Flota de Organismos Gubernamentales y de Salud Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Vehículo/Chasis | |

| Sistema de Imagen a Bordo | ||

| Telemedicina y Conectividad | ||

| Laboratorio en el Punto de Cuidado | ||

| Productos Farmacéuticos y Consumibles | ||

| Por Modelo de Propiedad | Flota de Propiedad Hospitalaria | |

| Flota de Propiedad del SEM | ||

| Flota de Asociación Público-Privada | ||

| Flota de Organismos Gubernamentales y de Salud Pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global del mercado de unidades móviles de ictus en 2025?

El tamaño del mercado de unidades móviles de ictus es de 41,8 millones de USD en 2025 y se proyecta que crezca de manera constante hasta 2030.

¿A qué velocidad se espera que crezca el mercado de unidades móviles de ictus?

Se prevé que el mercado registre una CAGR del 5,2% entre 2025 y 2030, impulsado por la creciente incidencia del ictus y los avances tecnológicos.

¿Qué componente tiene la mayor participación en los ingresos?

Los sistemas de imagen a bordo lideran con una participación del 40,7%, lo que refleja su papel central en el diagnóstico rápido.

¿Qué modelo de propiedad crece más rápido?

Las flotas de asociación público-privada se están expandiendo a una CAGR del 16,5% a medida que la financiación innovadora distribuye el riesgo de capital.

¿Por qué se consideran rentables las unidades móviles de ictus?

Los estudios demuestran que las unidades móviles de ictus reducen el tiempo puerta-aguja hasta en 48 minutos y disminuyen la discapacidad a largo plazo, generando resultados favorables de coste por AVAC en regiones de alto volumen.

¿Cuál es el avance tecnológico más influyente en este momento?

La TC de conteo de fotones y el triaje asistido por inteligencia artificial, que elevan la resolución de imagen y la precisión en la toma de decisiones mientras se adaptan a las limitaciones de las ambulancias.

Última actualización de la página el: