Tamaño y Participación del Mercado Europeo de Sustitutos del Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sustitutos del Azúcar por Mordor Intelligence

El tamaño del mercado europeo de sustitutos del azúcar fue valorado en USD 2.430 millones en 2025 y se estima que crecerá desde USD 2.500 millones en 2026 hasta alcanzar USD 2.890 millones en 2031, a una CAGR del 2,93% durante el período de previsión (2026-2031). Este crecimiento está impulsado por un marco regulatorio bien establecido, reformulaciones continuas de productos en las industrias de alimentos y bebidas, y una preferencia gradual de los consumidores por alternativas más saludables. El liderazgo regulatorio de Alemania, junto con las medidas antidumping sobre el eritritol, ha garantizado una producción doméstica estable, mitigado la volatilidad de precios y reforzado la confianza de los fabricantes en la fiabilidad del suministro. La adopción de stevia y fruta del monje derivadas de fermentación ha aumentado significativamente, con las declaraciones de etiqueta limpia generando primas de precio en el comercio minorista. Aunque los edulcorantes de alta intensidad continúan dominando en términos de volumen, los polioles y las alternativas de origen vegetal están captando un mayor gasto de los consumidores, particularmente a medida que sus aplicaciones en productos farmacéuticos y nutrición deportiva se expanden. Para reducir la huella de carbono de las soluciones de edulcoración, las empresas están aprovechando estrategias como la fermentación de precisión, la integración vertical y la mayor transparencia del ciclo de vida, que se han convertido en diferenciadores competitivos críticos.

Conclusiones Clave del Informe

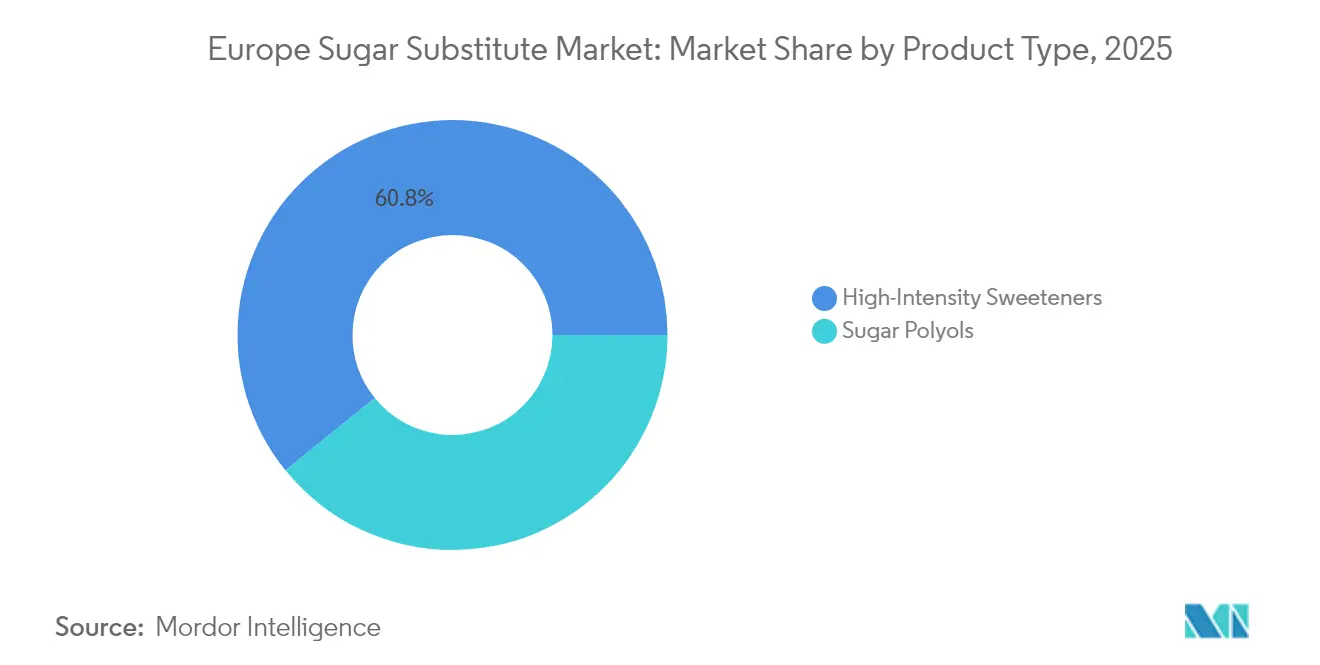

- Por tipo de edulcorante, los edulcorantes de alta intensidad lideraron con una participación de ingresos del 60,84% en 2025, mientras que se proyecta que los polioles de azúcar se expandan a una CAGR del 7,92% hasta 2031.

- Por origen, las variantes sintéticas representaron el 56,40% de la participación del mercado europeo de sustitutos del azúcar en 2025, mientras que se prevé que las alternativas de origen vegetal crezcan a una CAGR del 8,78% hasta 2031.

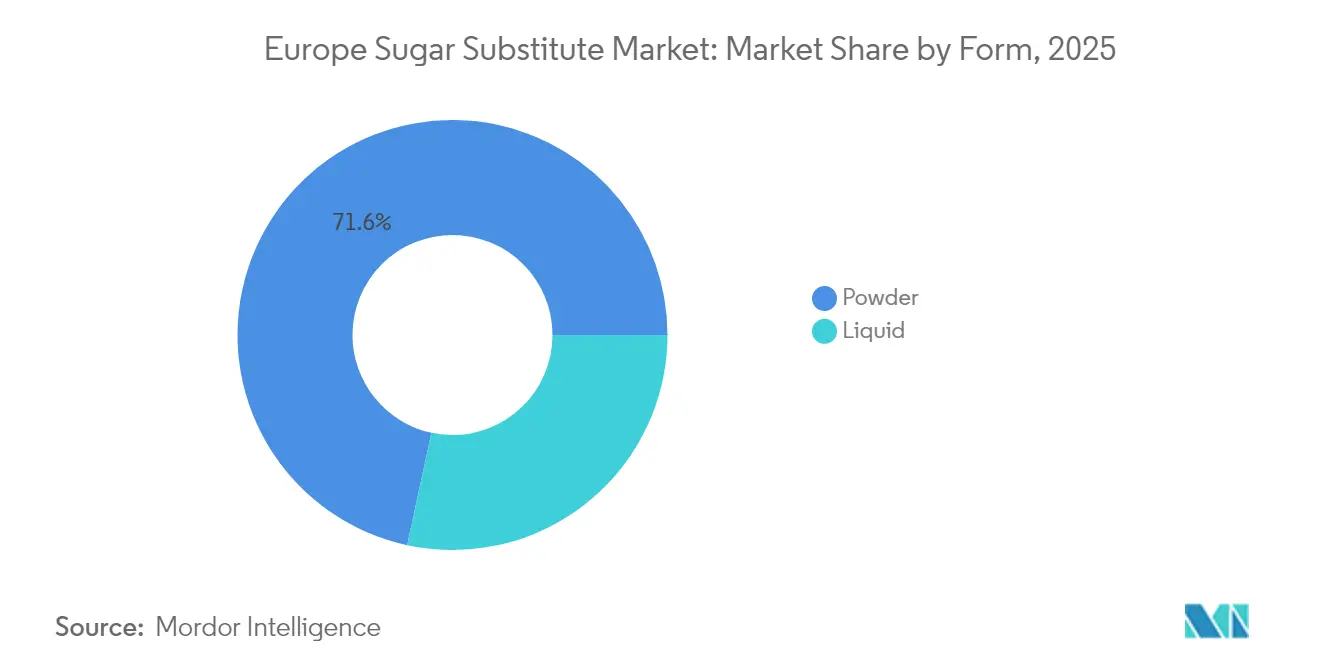

- Por forma, los productos en polvo representaron el 71,62% del tamaño del mercado europeo de sustitutos del azúcar en 2025; los formatos líquidos avanzan a una CAGR del 7,45% hasta 2031.

- Por aplicación, las bebidas representaron el 44,20% del tamaño del mercado europeo de sustitutos del azúcar en 2025; los productos farmacéuticos exhiben la expansión más rápida con una CAGR del 8,63% hasta 2031.

- Por país, Alemania capturó el 19,00% de los ingresos de 2025 y también registra la CAGR nacional más alta del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Sustitutos del Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la preferencia por etiqueta limpia para edulcorantes naturales | +0.8% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Expansión de productos bajos en azúcar/sin azúcar que impulsa el crecimiento del mercado | +0.7% | Europa | Largo plazo (≥ 4 años) |

| El aumento de las tasas de diabetes y obesidad impulsa la demanda de edulcorantes bajos en calorías | +0.6% | Alemania, Reino Unido, Italia | Largo plazo (≥ 4 años) |

| La legislación de reducción de azúcar de la UE acelera la reformulación | +0.5% | Europa | Corto plazo (≤ 2 años) |

| Creciente tendencia hacia ingredientes con menor huella de carbono | +0.3% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| El aumento de la conciencia del consumidor sobre la salud y el bienestar impulsa la expansión del mercado | +0.4% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la preferencia por etiqueta limpia para edulcorantes naturales

Los consumidores europeos están poniendo mayor énfasis en el escrutinio de las listas de ingredientes, impulsando un aumento significativo en la demanda de edulcorantes de origen vegetal que se alinean con las expectativas de transparencia y etiqueta limpia. Esta evolución en las preferencias de los consumidores está obligando a los fabricantes de alimentos a reevaluar sus estrategias de aprovisionamiento, priorizando alternativas naturales como la stevia, la fruta del monje y otros edulcorantes botánicos sobre los compuestos sintéticos para satisfacer estos requisitos. Los avances regulatorios, incluida la aprobación de variantes de stevia derivadas de fermentación como EverSweet de DSM-Firmenich y Cargill por parte de la EFSA y la FSA, están ampliando el rango de posibilidades de formulación al tiempo que garantizan el cumplimiento de los estándares de etiqueta limpia. Además, la disposición de los consumidores a pagar una prima por las alternativas naturales crea oportunidades de margen lucrativas, ya que favorecen cada vez más los productos con edulcorantes botánicos sobre los que contienen ingredientes artificiales.

Expansión de productos bajos en azúcar/sin azúcar que impulsa el crecimiento del mercado

El sector europeo de bebidas está experimentando una transformación significativa, con un enfoque creciente en opciones bajas y sin calorías. Este cambio no solo está redefiniendo el mercado de bebidas, sino que también está creando oportunidades de crecimiento sustanciales para los proveedores de sustitutos del azúcar. Además, esta tendencia va más allá de las bebidas, influyendo en los mercados de confitería, lácteos y panadería, donde los fabricantes están reformulando activamente sus productos insignia para alinearse con las preferencias cambiantes de los consumidores mientras mantienen los perfiles de sabor originales. Para atender esta demanda, la gama Tastesense Advanced de Kerry ofrece una solución capaz de lograr hasta una reducción del 100% en el contenido de azúcar sin comprometer las cualidades sensoriales que los consumidores esperan. La categoría de bebidas energéticas, en particular, está impulsando la innovación dentro del sector. Las marcas están introduciendo productos enriquecidos con aminoácidos de cadena ramificada y vitaminas, junto con formulaciones sin azúcar, para atender al creciente segmento demográfico consciente de la salud. En apoyo de este cambio en toda la industria, iniciativas regulatorias como el objetivo de la Unión de Asociaciones Europeas de Bebidas de reducir el azúcar en un 10% para 2025 están proporcionando un marco sólido que sostiene y acelera las trayectorias de crecimiento a largo plazo en todo el sector.

El aumento de las tasas de diabetes y obesidad impulsa la demanda de edulcorantes bajos en calorías

Europa enfrenta una creciente crisis de salud pública, ya que las tasas de obesidad y diabetes tipo 2 aumentan, particularmente en el Reino Unido, Alemania e Italia. En respuesta, los consumidores conscientes de su salud buscan activamente reducir el consumo de azúcar sin comprometer el sabor. Quienes gestionan la diabetes o el peso recurren a productos que incluyen tanto sustitutos del azúcar naturales como artificiales. El auge de las tendencias de etiqueta limpia que favorecen los ingredientes naturales, no transgénicos y de origen vegetal ha impulsado la popularidad de los edulcorantes naturales como la stevia y la fruta del monje. Al mismo tiempo, la creciente adopción de terapias con GLP-1 está orientando a los formuladores hacia la creación de sustitutos de comidas sin azúcar que se adapten a los protocolos de control de peso. Según el Informe Europeo de Salud de la OMS, en 2024 casi 1 de cada 3 niños en edad escolar en Europa está clasificado como con sobrepeso, y 1 de cada 8 lucha contra la obesidad[1]Fuente: Organización Mundial de la Salud, "Informe Europeo de Salud 2025", who.int. Estas alarmantes cifras están en gran medida vinculadas a malas elecciones dietéticas, fuertemente influenciadas por el marketing agresivo de productos con alto contenido de azúcar. Más allá del ámbito de los alimentos y bebidas, los sustitutos del azúcar están dejando su huella en medicamentos para diabéticos, suplementos orales y nutracéuticos, todos orientados a la pérdida de peso y el control del azúcar en sangre, lo que subraya una sólida demanda industrial.

La legislación de reducción de azúcar de la UE acelera la reformulación

A partir de noviembre de 2024, el Reglamento (UE) N.º 1308/2013 de la Unión Europea exige estándares uniformes de comercialización y etiquetado, lo que impulsa a los fabricantes a reformular productos para mantenerse competitivos en el mercado en evolución. Este reglamento tiene como objetivo garantizar la transparencia y la coherencia en la información del producto, beneficiando tanto a los consumidores como a las empresas. El impuesto al azúcar de Italia, introducido en el contexto regulatorio de la UE, subraya la creciente presión de cumplimiento entre los productores de alimentos y bebidas, alentándolos a innovar y adaptarse a las cambiantes preferencias de los consumidores y las exigencias regulatorias. Además, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha revisado su postura sobre los principales edulcorantes, aumentando notablemente la ingesta diaria admisible de sacarina de 5 mg/kg a 9 mg/kg de peso corporal, ampliando así las vías de formulación para los productores y permitiéndoles explorar nuevas ofertas de productos. El impuesto al azúcar del Reino Unido, que ha reducido notablemente los niveles de azúcar en los refrescos, no solo sirve como modelo para iniciativas similares en toda Europa, sino que también sienta las bases para una adopción más amplia, demostrando el potencial de las medidas regulatorias para impulsar cambios significativos en la salud pública y las prácticas industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los estrictos retrasos en la aprobación de nuevos alimentos de la UE para nuevos edulcorantes | -0.4% | Europa | Mediano plazo (2-4 años) |

| Problemas de percepción de seguridad del consumidor en torno a los edulcorantes artificiales | -0.3% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| La limitada producción doméstica de stevia provoca volatilidad en la cadena de suministro | -0.2% | Europa | Corto plazo (≤ 2 años) |

| Los altos costos de producción de sustitutos del azúcar impactan el crecimiento del mercado | -0.3% | Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los estrictos retrasos en la aprobación de nuevos alimentos de la UE para nuevos edulcorantes

El riguroso proceso de evaluación de la EFSA para los nuevos alimentos garantiza la seguridad del consumidor, pero también impone barreras significativas a la entrada al mercado. Este enfoque restringe la innovación y altera la dinámica competitiva dentro del mercado europeo de sustitutos del azúcar. Por ejemplo, la D-alulosa sigue sin estar aprobada en Europa, a pesar de haber recibido autorizaciones en otras regiones, debido a evaluaciones incompletas resultantes de datos insuficientes de caracterización de peligros. De manera similar, el extracto de fruta del monje enfrenta inconsistencias regulatorias, con extractos acuosos aprobados mientras que los extractos concentrados permanecen prohibidos debido a lagunas en los datos de seguridad. Estas inconsistencias limitan la capacidad de los fabricantes para desarrollar soluciones de edulcoración óptimas. La guía actualizada de la EFSA, vigente desde febrero de 2025, busca mejorar la claridad, pero continúa exigiendo expedientes completos. Estos incluyen procesos de producción detallados, datos de composición e información toxicológica exhaustiva, que a menudo extienden los plazos de aprobación más allá de los 18 meses para aplicaciones complejas. Dichos retrasos impactan particularmente a las empresas de biotecnología que desarrollan edulcorantes de fermentación de precisión, donde la incertidumbre regulatoria limita las decisiones de inversión y las estrategias de entrada al mercado.

Los altos costos de producción de sustitutos del azúcar impactan el crecimiento del mercado

Los costos de producción de los edulcorantes avanzados siguen siendo considerablemente más altos que los del azúcar tradicional, creando barreras de adopción significativas, particularmente en segmentos de mercado sensibles al precio donde lograr la paridad de costos sigue siendo un desafío a pesar de los avances tecnológicos. Por ejemplo, incluso con una mejora del 51% en el rendimiento de la fermentación, los costos unitarios del eritritol siguen siendo sustancialmente más altos que los del azúcar refinado. Los derechos antidumping de hasta el 233,3% sobre el eritritol chino agravan aún más esta disparidad de costos. Los proyectos de agronomía de stevia requieren inversiones en riego por goteo, viveros en invernadero y capacitación de agricultores, lo que aumenta significativamente los gastos de capital. Aunque la bioconversión ofrece beneficios de escalabilidad, el requisito de fermentadores de acero inoxidable y procesos de purificación posteriores exige un capital sustancial, lo que plantea desafíos para los actores más pequeños del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Un Núcleo Resiliente con Vientos de Cola de los Polioles

En 2025, el acesulfamo K, el aspartamo y la sucralosa, moléculas de alta intensidad, dominan el mercado europeo de sustitutos del azúcar, representando el 60,84% de los ingresos totales. Su uso generalizado en aplicaciones clave como refrescos, sobres de mesa y chicles consolida su liderazgo en el mercado. Estas moléculas se benefician de economías de escala, lo que garantiza eficiencia de costos y suministro constante, lo que refuerza aún más su posición en el mercado. Mientras tanto, los polioles están forjando un segmento de crecimiento significativo, con proyecciones que muestran una sólida CAGR del 7,92% hasta 2031. Este aumento se atribuye en gran medida al papel esencial del sorbitol en los jarabes pediátricos, donde actúa como edulcorante y estabilizador, las reconocidas ventajas del xilitol para el cuidado dental, incluida su capacidad para reducir las bacterias causantes de caries, y la distintiva sensación de frescor en boca del eritritol, que mejora su uso en confitería y bebidas. En conjunto, estos factores están impulsando la creciente adopción de polioles en diversas industrias.

La Rebaudioside M de Stevia, elaborada mediante fermentación de precisión, está superando los obstáculos de sabor tradicionales, como el amargor y el regusto, lo que impulsa reformulaciones en productos de panadería y amplía su adopción en la industria alimentaria. Esta innovación es particularmente significativa ya que permite a los fabricantes crear productos con perfiles de sabor mejorados mientras mantienen declaraciones naturales y de etiqueta limpia. Además, el aumento de la Ingesta Diaria Admisible (IDA) del acesulfamo K a 15 mg/kg ha ampliado su rango de aplicación, allanando el camino para el lanzamiento de colas sin azúcar y otras bebidas bajas en calorías. El sector europeo de sustitutos del azúcar también se está alineando más estrechamente con las regulaciones de la industria farmacéutica, impulsando la adopción de uso dual de polioles tanto en formulaciones alimentarias como farmacéuticas. Esta alineación regulatoria está fomentando la innovación, permitiendo a los fabricantes desarrollar productos multifuncionales e impulsando el crecimiento general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: El Auge de los Productos de Origen Vegetal Remodela las Carteras

En 2025, las variantes sintéticas representaron el 56,40% de los ingresos del mercado, pero enfrentaron desafíos relacionados con la percepción del consumidor, particularmente preocupaciones sobre los ingredientes artificiales y los posibles riesgos para la salud. En contraste, las alternativas de origen vegetal avanzaron con fuerza, con una sólida CAGR del 8,78%, impulsadas por la creciente demanda de los consumidores de productos naturales y de etiqueta limpia. Las iniciativas en Grecia y España, como los proyectos de conversión de tabaco a stevia, están reforzando la sostenibilidad del carbono al reducir la dependencia de las prácticas agrícolas tradicionales y promover métodos de producción ecológicos. Las variantes sintéticas, conocidas por su alta intensidad de dulzor, siendo la sucralosa 600 veces más dulce que el azúcar, encuentran un uso extensivo en alimentos procesados, refrescos dietéticos y productos farmacéuticos debido a su rentabilidad y estabilidad en diversas formulaciones. Dominando los segmentos de bebidas y postres están la sucralosa y el Acesulfamo-K, que continúan siendo preferidos por su capacidad para mantener perfiles de sabor sin añadir calorías.

Los consumidores, especialmente los diabéticos o los que cuidan su peso, consideran cada vez más los edulcorantes de origen vegetal como opciones más saludables y seguras, alineándose con la creciente tendencia hacia hábitos alimenticios conscientes de la salud. La stevia, a la vanguardia de este segmento, ve sus aplicaciones abarcar yogures, bebidas y productos de panadería, respaldada por su origen natural y su mínimo impacto en los niveles de azúcar en sangre. La fermentación biotecnológica está creando un nicho, fusionando las declaraciones naturales con la eficiencia industrial al permitir la producción de edulcorantes de alta pureza a escala. Tras recibir la autorización de la EFSA, los glucósidos de esteviol EverSweet de Cargill y la Rebaudioside M de DSM-Firmenich han llegado a las fuentes de soda europeas, ofreciendo a los fabricantes un suministro fiable de edulcorantes de alta calidad. Además, existe una creciente aceptación por parte de los consumidores de los productos obtenidos por fermentación de precisión, con muchos considerándolos idénticos a los naturales, aliviando el escepticismo previo y allanando el camino para una adopción más amplia en la industria de alimentos y bebidas.

Por Forma: Los Líquidos Ganan Terreno Cuando la Velocidad Importa

De 2026 a 2031, se proyecta que los edulcorantes líquidos registren una CAGR del 7,45%. Este crecimiento se atribuye en gran medida al impulso de la industria de bebidas hacia una mayor eficiencia en el procesamiento. La preferencia de la industria por los edulcorantes líquidos se debe a su superior solubilidad, que agiliza los procesos de fabricación al permitir una mezcla más rápida y uniforme. Además, los edulcorantes líquidos reducen la necesidad de un procesamiento mecánico extenso, lo que reduce el consumo de energía y los costos operativos. Mientras tanto, en 2025, los edulcorantes en polvo están destinados a dominar el mercado, con una participación sustancial del 71,62%. Su prominencia es especialmente evidente en los sectores de panadería, confitería y farmacéutico, donde sus propiedades a granel y su estabilidad proporcionan ventajas distintas, como facilidad de almacenamiento, vida útil prolongada y rendimiento consistente en diversas formulaciones.

El cambio de la industria de bebidas hacia los edulcorantes líquidos no es simplemente una tendencia, sino un movimiento calculado. Los beneficios operativos son claros: los edulcorantes líquidos ofrecen tiempos de mezcla reducidos, disolución más rápida y mejor integración del sabor, que son fundamentales para mantener la consistencia del producto y satisfacer las expectativas de los consumidores. Tales ventajas no solo elevan la calidad del producto, sino que también justifican una estrategia de precios premium para estas soluciones, convirtiéndolas en una opción atractiva para los fabricantes que buscan diferenciar sus ofertas. Por otro lado, la industria farmacéutica se inclina hacia las formas en polvo, especialmente en la producción de comprimidos, donde su compresibilidad y estabilidad garantizan una dosificación precisa y eficacia en las aplicaciones medicinales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Eclipsan a las Bebidas en Crecimiento

Los productos farmacéuticos demuestran la aplicación de más rápido crecimiento con una CAGR del 8,63% durante 2026-2031. Este crecimiento se deriva de la creciente utilización por parte de la industria farmacéutica de alcoholes de azúcar como excipientes en formulaciones de medicamentos y la creciente demanda de medicamentos sin azúcar. Los alcoholes de azúcar sirven como ingredientes cruciales en los productos farmacéuticos, ofreciendo tanto propiedades edulcorantes como beneficios funcionales como la mejora de la unión de comprimidos y la extensión de la vida útil. El segmento de bebidas mantiene una participación de mercado dominante del 44,20% en 2025, respaldado por el compromiso de la Unión de Asociaciones Europeas de Bebidas de reducir el contenido de azúcar en un 10% para 2025. Esta iniciativa responde a las preocupaciones de salud de los consumidores y a las presiones regulatorias. En 2023, el consumo de refrescos en la Unión Europea (UE) alcanzó los 51.905,7 millones de litros, según UNESDA - la Unión de Asociaciones Europeas de Bebidas Sin Alcohol.

Las aplicaciones alimentarias, que abarcan las categorías de panadería, confitería y lácteos, están experimentando una transformación sustancial hacia los sustitutos del azúcar. Este cambio está impulsado por estrictos requisitos regulatorios para el etiquetado nutricional y la creciente conciencia de los consumidores sobre las implicaciones para la salud asociadas con el consumo excesivo de azúcar. El sólido crecimiento del sector farmacéutico destaca el papel en expansión de los alcoholes de azúcar tanto en aplicaciones de excipientes como en el desarrollo de medicamentos sin azúcar. Estas formulaciones mejoran el cumplimiento del paciente, beneficiando particularmente a las personas diabéticas que gestionan múltiples prescripciones diarias mientras controlan su ingesta de azúcar.

Análisis Geográfico

En 2025, Alemania representó el 19,00% de la facturación en el mercado europeo de sustitutos del azúcar, con una CAGR proyectada del 4,12% hasta 2031. Según la Oficina Federal de Estadística de Alemania, había 226 empresas activas de procesamiento de leche en Alemania en 2023, con la creciente incorporación de sustitutos del azúcar en los productos lácteos impulsando el crecimiento del mercado. Los esfuerzos de colaboración entre fabricantes de alimentos, instituciones académicas y el gobierno han normalizado eficazmente el uso de stevia y eritritol a través de iniciativas de educación al consumidor bien financiadas. Una notable reducción en el consumo de azúcar entre los niños subraya los cambios de comportamiento exitosos, garantizando una demanda constante. Además, Alemania alberga varios campus de fermentación donde actores importantes como Cargill y ADM, junto con numerosas empresas emergentes de biotecnología, están avanzando en la producción de nuevos glucósidos.

Francia, España, Italia y el Reino Unido contribuyen colectivamente a casi la mitad de los ingresos de la región. En Francia, las reformulaciones en productos de pastelería y lácteos están impulsando la demanda de importaciones de stevia de alta pureza. El impuesto especial sobre los refrescos de Italia ha intensificado la urgencia de la reformulación, a pesar de la estricta supervisión de la EFSA. Mientras tanto, el Reino Unido, que opera su propio marco de aprobación de nuevos alimentos tras el Brexit, aprueba ocasionalmente ciertas moléculas antes que la Unión Europea, proporcionando una ventaja competitiva a los primeros registrantes.

Europa Central y Oriental ha sido más lenta en adoptar alternativas de edulcorantes debido a la sensibilidad a los ingresos. Sin embargo, se espera que el aumento de las tasas de obesidad y las regulaciones de etiquetado a nivel de la UE aceleren la adopción. En Escandinavia, la alta penetración de productos orgánicos se alinea con una preferencia por los edulcorantes de origen vegetal, alentando a los minoristas a almacenar confecciones estacionales sin azúcar. Además, el segmento del Resto de Europa se está beneficiando de mayores inversiones en producción local, particularmente en el Benelux y los Balcanes, impulsadas por reducciones en los costos de flete y el impacto de los aranceles antidumping.

Panorama Competitivo

El mercado europeo de sustitutos del azúcar está moderadamente fragmentado, con numerosas empresas globales de ingredientes alimentarios compitiendo por participación de mercado. Los actores destacados incluyen Cargill, Incorporated, The Archer-Daniels-Midland Company, Tate & Lyle PLC, Ingredion Inc. y Kerry Group plc, que aprovechan carteras integradas de almidones, edulcorantes y texturizantes para proporcionar soluciones integrales de reformulación. La empresa conjunta Avansya entre Cargill y DSM-Firmenich ha lanzado una línea de producción de Rebaudioside M de 10.000 toneladas métricas, atendiendo a clientes europeos de bebidas.

Los actores emergentes están avanzando en el mercado escalando la producción de tagatosa enzimática y fructosa reciclada, respectivamente. Estas innovaciones enfatizan los beneficios para la salud metabólica y se alinean con los principios de una economía circular, abordando tanto las preferencias de los consumidores como los objetivos de sostenibilidad. Además, la evaluación del ciclo de vida de Ingredion destaca que la stevia de origen agrícola logra una reducción del 56% en las emisiones de gases de efecto invernadero en comparación con el azúcar de caña tradicional, proporcionando a los compradores una convincente propuesta de sostenibilidad de Alcance 3.

Los participantes del mercado están adoptando cada vez más estrategias competitivas avanzadas, incluido el desarrollo de tecnologías propietarias de modulación del sabor, la implementación de iniciativas de etiquetado de carbono y el fomento de relaciones sólidas con las comunidades de productores para garantizar un abastecimiento sostenible. Los esfuerzos para mitigar los riesgos del lado de la oferta son evidentes a través de iniciativas como el establecimiento de cooperativas de stevia griegas y proyectos piloto de fruta del monje españoles, que tienen como objetivo minimizar las distancias de transporte y mejorar la eficiencia de la cadena de suministro. Además, las empresas líderes están acelerando los expedientes regulatorios ante la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Agencia de Normas Alimentarias del Reino Unido para asegurar períodos de exclusividad, fortaleciendo así su posicionamiento competitivo en el mercado.

Líderes de la Industria Europea de Sustitutos del Azúcar

Cargill, Incorporated

The Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Tate and Lyle ha completado su adquisición de CP Kelco por USD 1.800 millones, posicionándose como un proveedor global líder de soluciones especializadas para alimentos y bebidas con mayor experiencia en tecnologías de edulcoración, sensación en boca y fortificación.

- Julio de 2024: Roquette se ha asociado con Bonumose para mejorar la escalabilidad de la producción de tagatosa. Esta colaboración combina la experiencia de Roquette en edulcorantes a base de almidón con la tecnología enzimática avanzada de Bonumose para satisfacer la creciente demanda de alternativas de azúcar de bajo índice glucémico en aplicaciones de confitería.

- Junio de 2024: Fooditive Group ha introducido la Ceto-Fructosa, un edulcorante derivado de residuos de manzana y pera, alineándose con los principios de la economía circular. Esta alternativa sostenible al azúcar está actualmente sometida a la evaluación GRAS de la FDA.

- Julio de 2023: Tate and Lyle PLC lanzó una nueva incorporación a su cartera de edulcorantes, TASTEVA SOL Stevia Sweetener. Un avance en tecnología de stevia protegido por patente internacional, esta incorporación amplía la capacidad de Tate and Lyle para ayudar a los clientes a resolver problemas de solubilidad de la stevia en alimentos y bebidas y contribuye a satisfacer la demanda de los consumidores de productos más saludables y sabrosos con azúcar y calorías reducidas.

Alcance del Informe del Mercado Europeo de Sustitutos del Azúcar

El mercado europeo de sustitutos del azúcar ha sido segmentado por origen, que incluye natural y artificial/sintético. Según el tipo, el mercado está segmentado en alta intensidad, baja intensidad y jarabe de alta fructosa. Según la aplicación, el mercado está segmentado en alimentos, bebidas y productos farmacéuticos. El informe analiza además el escenario regional del mercado, que incluye un análisis detallado del Reino Unido, Francia, Alemania, Italia, España, Rusia y el Resto de Europa.

| Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | |

| Aspartamo | |

| Neotamo | |

| Sacarina | |

| Sucralosa | |

| Stevia | |

| Fruta del Monje | |

| Otros Edulcorantes de Alta Intensidad | |

| Polioles de Azúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Otros Polioles de Azúcar |

| Derivado de Plantas |

| Sintético |

| Fermentado Biotecnológicamente |

| Polvo |

| Líquido |

| Alimentos | Panadería y Cereales |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Salsas, Condimentos y Aderezos | |

| Otras Aplicaciones Alimentarias | |

| Bebidas | Refrescos Carbonatados |

| Té y Café Listos para Beber | |

| Bebidas Deportivas y Energéticas | |

| Otras Bebidas | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| Reino Unido |

| Alemania |

| España |

| Francia |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | ||

| Aspartamo | ||

| Neotamo | ||

| Sacarina | ||

| Sucralosa | ||

| Stevia | ||

| Fruta del Monje | ||

| Otros Edulcorantes de Alta Intensidad | ||

| Polioles de Azúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Otros Polioles de Azúcar | ||

| Por Origen | Derivado de Plantas | |

| Sintético | ||

| Fermentado Biotecnológicamente | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos | Panadería y Cereales |

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Salsas, Condimentos y Aderezos | ||

| Otras Aplicaciones Alimentarias | ||

| Bebidas | Refrescos Carbonatados | |

| Té y Café Listos para Beber | ||

| Bebidas Deportivas y Energéticas | ||

| Otras Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por País | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de sustitutos del azúcar?

El mercado está valorado en USD 2.500 millones en 2026 y se espera que alcance USD 2.890 millones en 2031.

¿Qué país lidera el mercado tanto en tamaño como en crecimiento?

Alemania posee el 19,00% de los ingresos en 2025 y registra la CAGR nacional más rápida del 4,12% hasta 2031.

¿Qué tipo de edulcorante crece más rápidamente?

Se prevé que los polioles de azúcar se expandan a una CAGR del 7,92% de 2026 a 2031, impulsados por usos farmacéuticos y de etiqueta limpia.

¿Cómo influye la regulación de la UE en la demanda del mercado?

Las directivas de reducción de azúcar y los mayores impuestos especiales incentivan la reformulación, impulsando directamente la adopción de edulcorantes alternativos aprobados.

Última actualización de la página el: