Tamaño y Participación del Mercado Europeo de Diodos Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

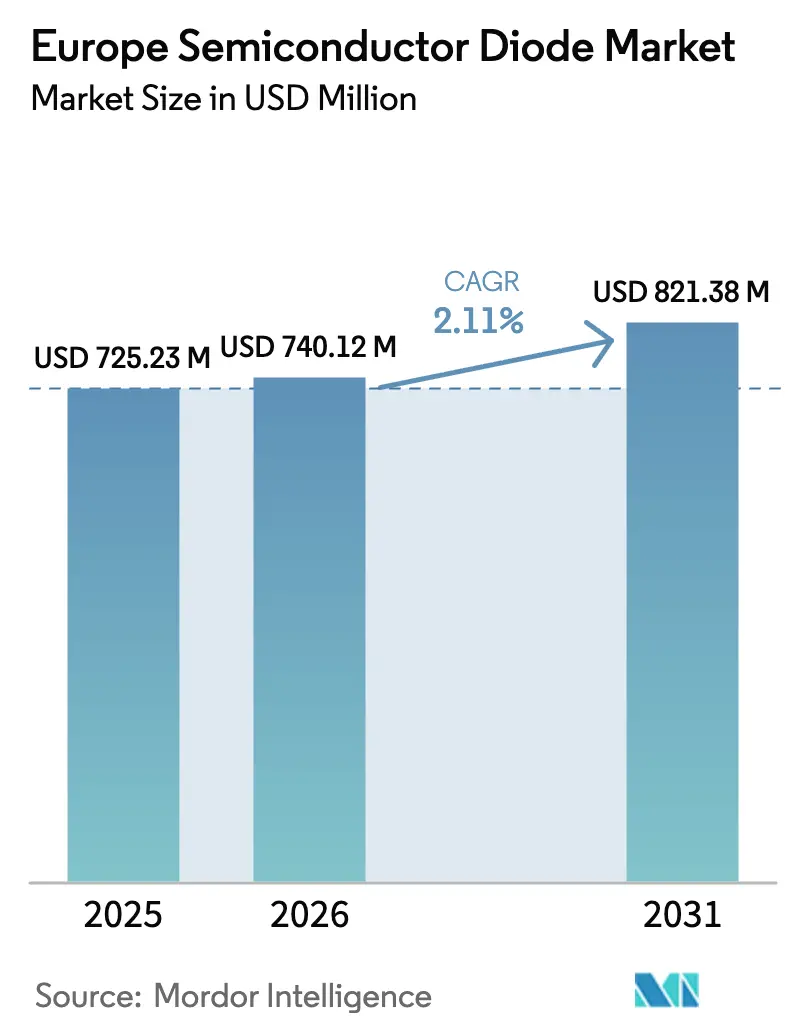

| Tamaño del mercado en el año base (2025) | 725.23 Millones de dólares |

| Tamaño del Mercado (2026) | 740.12 Millones de dólares |

| Tamaño del Mercado (2031) | 821.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Diodos Semiconductores por Mordor Intelligence

El tamaño del Mercado Europeo de Diodos Semiconductores fue valorado en USD 725,23 millones en 2025 y se estima que crecerá desde USD 740,12 millones en 2026 hasta alcanzar USD 821,38 millones en 2031, a una CAGR del 2,11% durante el período de previsión (2026-2031). Se está produciendo un giro gradual hacia materiales de banda ancha, ya que el carburo de silicio (SiC) y el nitruro de galio (GaN) capturan segmentos automotrices e industriales, mientras que el silicio convencional permanece arraigado en equipos de consumo y telecomunicaciones sensibles al coste. Los megaproyectos público-privados de Alemania, incluida la fábrica ESMC de EUR 10.000 millones (USD 11.610 millones) y la Fábrica de Potencia Inteligente de Infineon, están consolidando corredores de capacidad regional y estimulando la actividad de diseño para obleas de SiC de 200 mm. El clúster de Catania en Italia, respaldado por EUR 5.000 millones (USD 5.800 millones) para la línea de dispositivos SiC de STMicroelectronics y EUR 730 millones (USD 847,26 millones) para la producción de sustratos propios, demuestra cómo los incentivos de la Ley de Chips canalizan capital hacia la integración vertical. Los rectificadores Schottky mantienen su papel central en fuentes de alimentación de servidores y cargadores a bordo de vehículos eléctricos, aunque las matrices de supresión de voltajes transitorios (TVS) para USB4, Thunderbolt y Ethernet automotriz superan a todas las demás clases de dispositivos. Las elevadas tarifas eléctricas —197 EUR/MWh a principios de 2024— comprimen los márgenes de las fábricas, pero la continuidad de las políticas tras la declaración de la Coalición Semicon de septiembre de 2025 señala vientos de cola adicionales para la inversión en nodos avanzados y materiales de banda ancha.

Conclusiones Clave del Informe

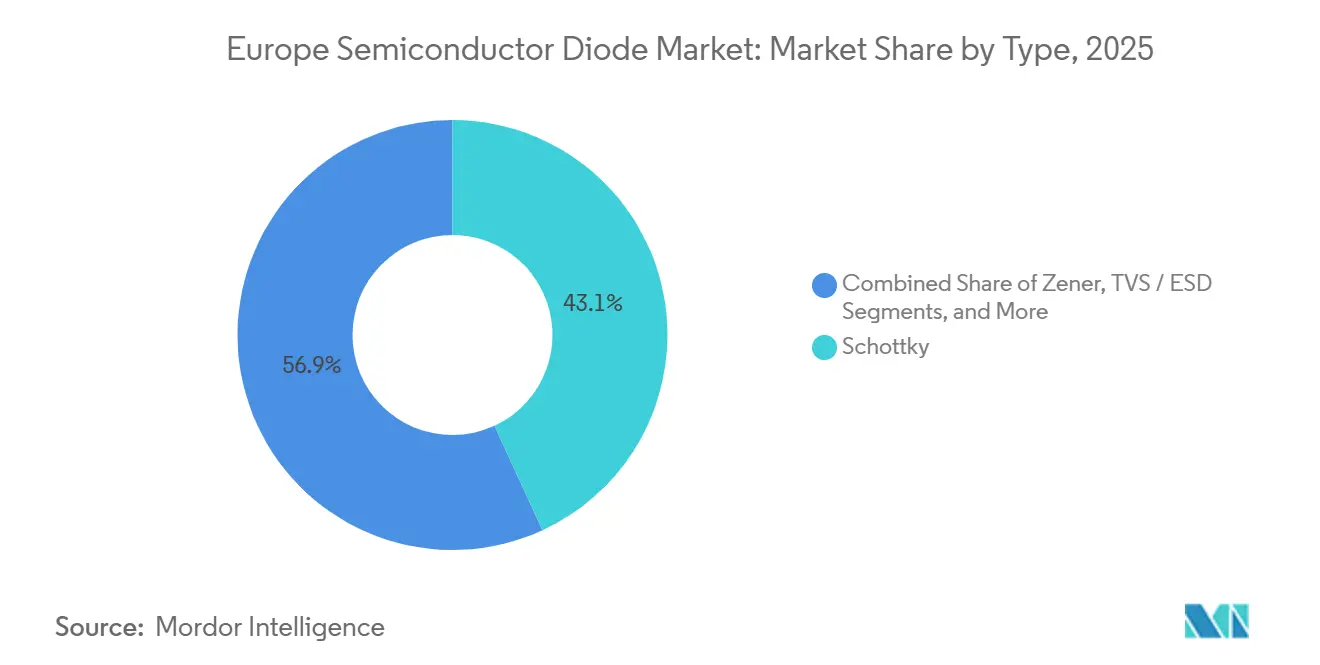

- Por tipo, los diodos Schottky lideraron con una participación del 43,12% en el mercado europeo de diodos semiconductores en 2025; los dispositivos TVS y de descarga electrostática avanzan a una CAGR del 2,36% hasta 2031.

- Por material base, el silicio mantuvo una participación del 71,43% del tamaño del mercado europeo de diodos semiconductores en 2025, mientras que el SiC crece más rápidamente a una CAGR del 2,44%.

- Por tipo de empaque, los dispositivos de montaje superficial representaron el 64,63% del tamaño del mercado europeo de diodos semiconductores en 2025 y crecen a una CAGR del 2,83%.

- Por uso final, el sector automotriz y de transporte capturó el 36,51% de la participación del mercado europeo de diodos semiconductores en 2025 y se expande a una CAGR del 2,67% hasta 2031.

- Por geografía, Alemania dominó con una participación de ingresos del 28,23% en 2025, mientras que se proyecta que Italia liderará el crecimiento con una CAGR del 2,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Diodos Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tracción de SiC-Schottky Impulsada por la Electromovilidad | +0.6% | Alemania, Italia, Francia, con extensión a España y Reino Unido | Mediano plazo (2-4 años) |

| Expansión del Flujo de Financiación de la Ley de Chips de la UE | +0.4% | Alemania, Italia, Austria, Francia, España | Largo plazo (≥4 años) |

| Renovación de Rectificadores para Telecomunicaciones 5G / FTTx | +0.3% | Toda Europa | Corto plazo (≤2 años) |

| Diseños Ganados para TVS de GaN en Cargadores a Bordo de Vehículos Eléctricos | +0.2% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Fuentes de Alimentación de Centros de Datos de Alta Densidad de Potencia Menores de 3 kW | +0.2% | Fráncfort, Londres, Ámsterdam, París, Dublín | Corto plazo (≤2 años) |

| Accionamientos Industriales con IA en el Borde Menores de 650 V | +0.1% | Alemania, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tracción de SiC-Schottky Impulsada por la Electromovilidad

Los vehículos eléctricos de batería que migran a plataformas de 800 V son el principal catalizador de la demanda de Schottky de SiC en Europa, ya que los fabricantes de equipos originales buscan una carga más rápida y arneses de cobre más ligeros. STMicroelectronics registró diseños ganados con Geely y Hyundai para MOSFET de SiC de cuarta generación co-empaquetados con diodos Schottky para las líneas SOP-2026.[1]Comisión Europea, "Ley Europea de Chips | Configurando el Futuro Digital de Europa," EUROPA.EU El HybridPACK Drive G3 de Infineon, lanzado a finales de 2024, integra MOSFET CoolSiC y diodos de rueda libre para marcas alemanas de gama alta. La transición a obleas de SiC de 200 mm en Catania y en Wolfspeed Saarland se espera que reduzca el coste por amperio del dado entre un 20-25% para 2027. Sin embargo, los aranceles antidumping de la UE del 17-35,3% sobre las importaciones chinas de vehículos eléctricos de batería han suavizado el volumen de demanda a corto plazo, y la validación AEC-Q101 Grado 0 extiende los plazos de lanzamiento de productos entre 12 y 18 meses.

Expansión del Flujo de Financiación de la Ley de Chips de la UE

Siete fábricas pioneras aprobadas bajo la Ley de Chips han asegurado EUR 31.500 millones (USD 36.560 millones) en gasto combinado, con tres dedicadas a dispositivos de banda ancha. STMicroelectronics por sí sola gestiona EUR 5.000 millones (USD 5.800 millones) para capacidad de dispositivos y EUR 730 millones (USD 847,21 millones) para sustratos en Sicilia, mientras que onsemi destina EUR 1.640 millones (USD 1.900 millones) a la expansión de SiC en Rožnov. El centro de Málaga respaldado por Imec en España y la línea piloto NanoIC de EUR 700 millones, financiada en febrero de 2026, ofrecen a las pymes acceso a obleas de 300 mm y reducen el riesgo en la creación de prototipos de nodos avanzados. El llamado de la Coalición Semicon a una «Ley de Chips 2.0» podría desbloquear entre EUR 20.000 y 30.000 millones (USD 23.210 - 34.820 millones) adicionales en capital privado para 2028.

Renovación de Rectificadores para Telecomunicaciones 5G / FTTx

Para 2025, los operadores europeos cubrían al 81% de la población con 5G y al 56% de los hogares con FTTP, iniciando una ola de modernización de módulos rectificadores en macroceldas y terminales de línea óptica. Las nuevas radios de 3,5 GHz y 26 GHz exigen Schottky con recuperación inversa inferior a 10 ns para alcanzar una eficiencia del 95%, mientras que la infraestructura de fibra hasta el hogar se estandariza en plantas de corriente continua de 48 V que favorecen la rectificación de baja caída. Los transistores de efecto de campo de GaN de grado automotriz de Nexperia, lanzados en 2025, ofrecen canales de alta movilidad que reducen los inductores y reducen a la mitad el área de la placa en rectificadores de 3 kW.[2]Nexperia, "Productos Calificados para Automoción (AEC-Q100/Q101)," NEXPERIA.COM El ciclo de actualización alcanza su punto máximo en 2027, tras el cual el crecimiento se alinea con el despliegue incremental de emplazamientos.

Diseños Ganados para TVS de GaN en Cargadores a Bordo de Vehículos Eléctricos

Las matrices TVS de GaN, apreciadas por su capacitancia a nivel de picofaradios, protegen los buses CAN-FD y Ethernet en cargadores a bordo de 11 kW y 22 kW. Infineon distribuyó transistores de alta movilidad electrónica CoolGaN de 650 V con diodos de sujeción de GaN integrados en 2024. Los proveedores de primer nivel alemanes, franceses e italianos, como Bosch, Valeo y Marelli, tienen diseños pendientes de aprobación AEC-Q101 y validación de robustez ZVEI. El impulso del híbrido suave de 48 V amplía aún más el mercado total direccionable para matrices TVS de baja capacitancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferencial de Coste de Sustrato de SiC frente a Si Superior a 6× | -0.3% | Toda Europa | Mediano plazo (2-4 años) |

| Retraso en el PPAP de Fabricantes de Equipos Originales Automotrices Menor de 18 Meses | -0.2% | Alemania, Francia, Italia | Corto plazo (≤2 años) |

| Volatilidad del Precio de la Energía en la UE sobre el OPEX de las Fábricas | -0.2% | Alemania, Francia, España | Corto plazo (≤2 años) |

| Aranceles de Medidas Comerciales sobre Importaciones Chinas de Vehículos Eléctricos de Batería | -0.1% | Toda Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Diferencial de Coste de Sustrato de SiC frente a Si Superior a 6×

Los sustratos representan la mitad del coste del diodo de SiC terminado y aún se cotizan a seis veces el precio de las obleas de silicio equivalentes, lo que dificulta una penetración más amplia. El paso de 150 mm a 200 mm reduce el coste por centímetro cuadrado en aproximadamente un 20% para 2027, aunque la prima absoluta se mantiene cuatro veces superior a la del silicio hasta 2031. La integración vertical en STMicro e Infineon sigue siendo la principal cobertura frente a los volátiles mercados al contado.

Retraso en el PPAP de Fabricantes de Equipos Originales Automotrices Menor de 18 Meses

Los objetivos de cero defectos de AEC-Q101 y la validación de robustez ZVEI prolongan los ciclos de PPAP para diodos de banda ancha hasta 18 meses. Los actores establecidos mantienen laboratorios internos para procesar lotes en paralelo, pero los proveedores más nuevos como GeneSiC enfrentan tensiones de liquidez mientras esperan la aprobación de la calificación.[3]ZVEI, "Manual para la Validación de Robustez de Dispositivos Semiconductores en Aplicaciones Automotrices," ZVEI.ORG La penalización por múltiples fuentes también disuade a los fabricantes de equipos originales de ampliar sus listas de proveedores, reforzando la ventaja competitiva de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de Schottky Anclado en la Eficiencia de Rectificación

Los dispositivos Schottky representaron el 43,12% del tamaño del mercado europeo de diodos semiconductores en 2025, una participación fundamentada en su caída directa inferior a 0,5 V que mejora la eficiencia del rectificador síncrono en cargadores de vehículos eléctricos y fuentes de alimentación de servidores. Los diodos Zener y de señal pequeña sirven como referencias y para conmutación, mientras que las matrices TVS y ESD registran la CAGR más pronunciada del 2,36% gracias al despliegue de USB4 y Ethernet automotriz.

Cada vez más fabricantes de equipos originales especifican TVS de GaN para buses de híbridos suaves de 48 V, citando una capacitancia un orden de magnitud inferior a la de sus equivalentes de silicio. La demanda de Schottky también se beneficia de las modernizaciones de estaciones base 5G que requieren tiempos de recuperación inversa inferiores a 10 ns. Los diodos láser de nicho para LiDAR contribuyen con menos del 5% de los ingresos, pero muestran una sólida tracción en diseños de emisión lateral de 905 nm, incluso cuando las alternativas VCSEL se perfilan en el horizonte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material Base: El Carburo de Silicio Gana Terreno a Pesar de la Prima de Precio

El silicio mantuvo una participación del 71,43% en el mercado europeo de diodos semiconductores en 2025, respaldado por su cadena de suministro madura, abundante capacidad de obleas y décadas de datos de fiabilidad favorecidos por los compradores de consumo, telecomunicaciones e industria de baja tensión. El carburo de silicio, aunque sigue siendo un material minoritario, avanza a una CAGR del 2,44% hasta 2031, ya que los inversores de tracción de 800 V, los accionamientos servo de 650 V y los cargadores de baterías a escala de red de 350 kW exigen pérdidas de conmutación entre un 30 y un 40% inferiores a las que puede ofrecer el silicio. El centro de Catania de STMicroelectronics apunta a 15.000 obleas de 200 mm por semana para 2033, mientras que la línea de Rožnov de onsemi producirá 40.000 obleas de 150 mm anuales para 2027, movimientos que podrían elevar la cuota del SiC en el tamaño del mercado europeo de diodos semiconductores hacia el 9-10% durante el horizonte de previsión. El nitruro de galio, con apenas un 3% del volumen en 2025, está ganando posiciones en cargadores a bordo de 11 kW y convertidores CC-CC de híbridos suaves de 48 V, donde la conmutación a 500 kHz reduce los inductores y aumenta la densidad de potencia en compartimentos de motor reducidos. Las opciones emergentes de banda ultraancha como el óxido de galio siguen siendo precomerciales, pero las líneas piloto financiadas por la UE como NanoIC están muestreando diodos demostradores que soportan más de 3 kV de polarización inversa a temperaturas de unión superiores a 200 °C.

Las estrategias de integración vertical están reescribiendo las curvas de costes: el proyecto de sustrato propio de EUR 730 millones de STMicroelectronics busca internalizar el 40% de su demanda de obleas de SiC para 2026, reduciendo la exposición a las fluctuaciones del mercado al contado y recortando el coste por amperio del dado en casi una cuarta parte. Infineon persigue una cobertura similar en Dresde, pasando hoy a la producción de SiC de 200 mm y pilotando lotes de 300 mm para las rampas posteriores a 2027. Los fabricantes de dispositivos sin capacidad interna de lingotes, incluidas las filiales de GeneSiC y Littelfuse, bloquean cada vez más contratos de suministro de sustratos plurianuales o pivotan hacia el GaN, donde la economía de las obleas es comparativamente más favorable. El silicio seguirá dominando los segmentos de baja tensión —adaptadores de alimentación USB, decodificadores, electrodomésticos—, aunque es probable que su participación regional caiga a los altos sesenta por ciento para 2031, a medida que los clientes de automoción, energías renovables e industria pesada estandaricen en rectificadores de banda ancha por mandatos de eficiencia y reducciones del coste de ciclo de vida.

Por Uso Final: La Electrificación Automotriz Acelera la Demanda

El sector automotriz y de transporte capturó el 36,51% del tamaño del mercado europeo de diodos semiconductores en 2025 y se expande a una CAGR del 2,67% hasta 2031, confirmando que la electrificación es la fuerza de tracción más poderosa para los diodos. La demanda proviene de inversores de tracción de 800 V, cargadores a bordo de 11 kW y 22 kW, convertidores CC-CC de híbridos suaves de 48 V y conjuntos de funciones ADAS en expansión que integran módulos LiDAR, radar y cámara, cada uno protegido por matrices TVS de baja capacitancia. La infraestructura de comunicaciones sigue siendo el segundo mayor comprador, con los despliegues de macroceldas 5G y FTTP que reemplazan los bloques rectificadores convencionales por Schottky de recuperación inferior a 10 ns que mantienen la eficiencia de las estaciones base por encima del 95%. La automatización industrial le sigue de cerca: los accionamientos de servomotores con IA en el borde, los equipos de soldadura y los sistemas de alimentación ininterrumpida utilizan rectificadores de SiC de 650 V para cumplir las normas de ecodiseño de la UE y reducir los disipadores de calor. Los operadores de centros de datos en Fráncfort, Ámsterdam, París, Londres y Dublín impulsan las fuentes de alimentación de servidores hacia una eficiencia del 96%, reforzando aún más la demanda de diodos Schottky de alta corriente.

La electrónica de consumo, que antes era el canal de mayor volumen, ahora queda por detrás del crecimiento general del mercado porque los ciclos de renovación de teléfonos inteligentes y portátiles se están alargando y los fabricantes de diseño original chinos están diversificando el ensamblaje hacia el Sudeste Asiático. Las imágenes médicas, los inversores de energías renovables y la tracción ferroviaria combinan una participación de ingresos estable del 10-12%, amortiguada por presupuestos de adquisición plurianuales que minimizan las oscilaciones cíclicas. Dentro del sector automotriz, el cambio de arquitecturas eléctricas y electrónicas distribuidas a zonales multiplica los puertos CAN-FD y Ethernet de alta velocidad por vehículo, elevando la lista de materiales para redes TVS y ESD. Los proveedores europeos de primer nivel como Bosch, Valeo y Marelli informan que por cada 5 millones de trenes de potencia de vehículos eléctricos de batería que envían se añaden aproximadamente USD 7 millones en contenido incremental de diodos, en su mayor parte de banda ancha. Como resultado, se proyecta que la participación del sector automotriz en el mercado europeo de diodos semiconductores supere el 38% para 2031, incluso si la producción regional de vehículos eléctricos de batería no alcanza las previsiones de consenso.

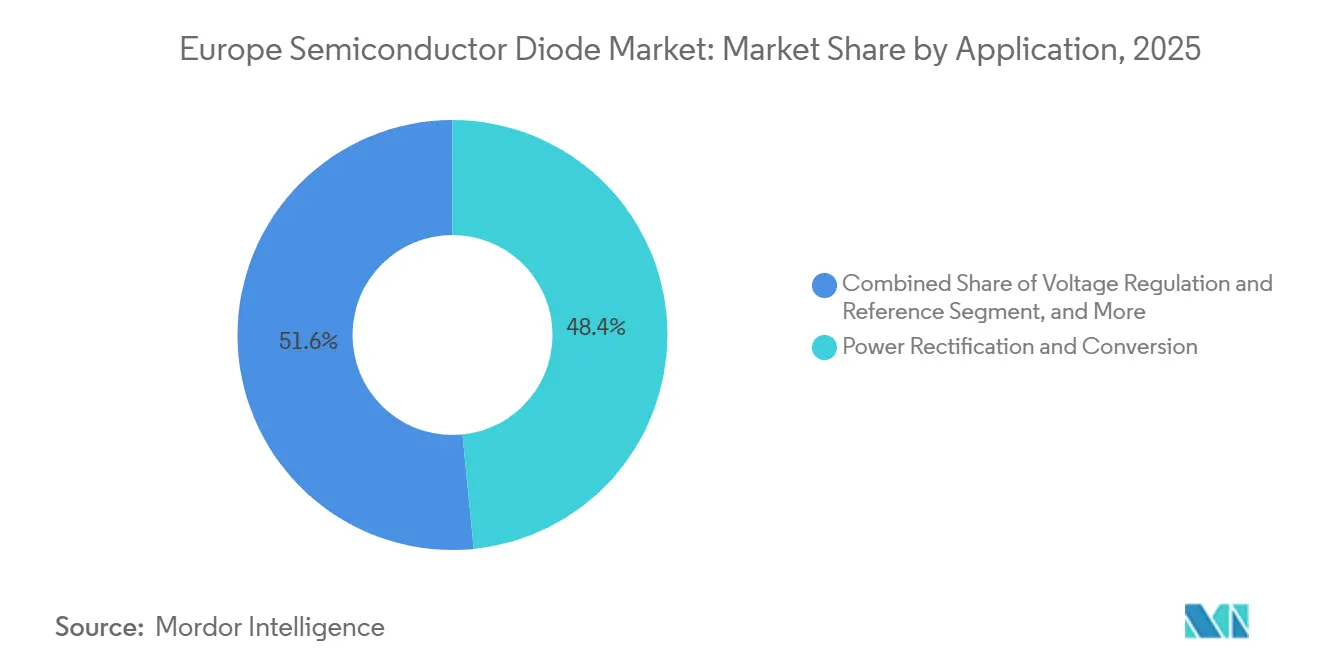

Por Aplicación: La Rectificación de Potencia Lidera, los Dispositivos de Protección Crecen con Fuerza

La rectificación y conversión de potencia capturó el 48,42% del tamaño del mercado europeo de diodos semiconductores en 2025 y se proyecta que se expanda cerca de la CAGR general del 2,11% hasta 2031, gracias a las etapas de corrección del factor de potencia de tipo totem-pole y buck síncrono en fuentes de alimentación de centros de datos, rectificadores de telecomunicaciones y dispensadores de carga rápida para vehículos eléctricos que dependen de Schottky de baja caída y diodos de SiC para una eficiencia del sistema del 95-98%. Los circuitos de referencia y regulación de tensión, anclados en arquitecturas Zener, sirven a cadenas analógicas de precisión en amplificadores de instrumentación, sensores de presión de neumáticos y sondas de ultrasonido médico, manteniendo una participación de ingresos estable de un solo dígito. Los usos de protección contra descarga electrostática, sobretensiones y circuitos son los de mayor crecimiento con una CAGR del 2,61%, impulsados por USB4, Thunderbolt 4 y Ethernet 1000BASE-T1 que necesitan una capacitancia de unión inferior a 0,3 pF para proteger enlaces de 40 Gbps sin degradar los diagramas de ojo. Los inversores de energías renovables y los bancos de baterías conectados a la red amplían aún más el mercado total direccionable de rectificación, ya que las cadenas de escala de servicios públicos de 1.500 V adoptan diodos antiparalelos de SiC para reducir las pérdidas de carga de puerta en topologías de tres niveles.

Las imágenes médicas, la tracción ferroviaria y el radar aeroespacial se agrupan en un clúster de «otras aplicaciones» que se mantiene por debajo del 5% de los ingresos, aunque exige precios de venta medios superiores debido a los requisitos de resistencia a la radiación y alta temperatura. Dentro de la electrónica de consumo, los adaptadores USB-C de GaN de carga más rápida se apoyan en diodos de recuperación ultrarrápida para cumplir la reducción térmica de la norma IEC 62368, compensando parcialmente la desaceleración en los ciclos de renovación de teléfonos inteligentes. El contenido de TVS automotriz aumenta con el cambio a arquitecturas eléctricas y electrónicas zonales: cada enlace de cámara GMSL de 10 gigabits adicional requiere matrices de sujeción de 20 V de cuatro canales que añaden hasta USD 0,45 de contenido de diodos por vehículo. Del mismo modo, la directiva de eficiencia energética de centros de datos de la UE, que apunta a una PUE inferior a 1,3 en nuevas construcciones después de 2027, consolida la demanda de rectificadores que toleran uniones a 175 °C durante las pruebas de remojo a alta temperatura, garantizando que las etapas de potencia alcancen una eficiencia superior al 96% sin disipadores de calor voluminosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaque: El Montaje Superficial Supera al Orificio Pasante

Los formatos de montaje superficial ya representaban el 64,63% de la participación del mercado europeo de diodos semiconductores en 2025 y son los de mayor crecimiento con una CAGR del 2,83%, impulsados por los mandatos automotrices para flancos mojables lateralmente que permiten la inspección óptica de juntas bajo las directrices IPC-A-610 Clase 3. Los encapsulados DFN2020MD-6 de Nexperia, CFP3-CFP15 de Infineon y DPAK-7 de onsemi integran clips de cobre que reducen la resistencia térmica por debajo de 1,5 K/W, permitiendo que los Schottky de SiC soporten clasificaciones de unión a 175 °C sin disipadores de calor externos. Los encapsulados de chip invertido y de escala de chip a nivel de oblea también proliferan en los puertos USB4 y Thunderbolt de 40 Gbps, donde la inductancia parásita inferior a 0,5 nH es crítica para la integridad de la señal. Los proveedores de primer nivel automotrices especifican cada vez más encapsulados con flancos mojables para automatizar la inspección óptica automatizada, reduciendo las inspecciones manuales por rayos X y ahorrando hasta EUR 0,04 por placa en costes de retrabajo.

Los dispositivos de orificio pasante persisten solo donde las terminaciones atornilladas o los pines de ajuste a presión simplifican la fijación del disipador de calor en soldadores industriales de más de 100 A y rectificadores de tracción de locomotoras, pero el segmento se contrae entre un 1 y un 2% anual a medida que los módulos de potencia de SiC desplazan a los diodos discretos. Los hornos de reflujo a nivel de panel dominan ahora las líneas de electrónica de carrocería automotriz en Europa central, y cada segundo incremental de tiempo por encima del punto de fusión impulsa a los fabricantes de equipos originales hacia perfiles QFN y DFN más pequeños y delgados. Las empresas de encapsulado en Malasia y la República Checa informan que los volúmenes de TVS a escala de chip a nivel de oblea se duplicaron entre 2024 y 2026, principalmente para PHY Ethernet de infoentretenimiento y ADAS. De cara al futuro, la participación del montaje superficial debería escalar hasta aproximadamente el 68% del mercado europeo de diodos semiconductores para 2031, con la mayor parte del crecimiento capturado por matrices TVS de chip invertido y Schottky de alta corriente con clip de cobre.

Análisis Geográfico

Alemania generó el 28,23% de los ingresos del mercado europeo de diodos semiconductores en 2025, impulsada por la rampa de la Fábrica de Potencia Inteligente de Infineon y la empresa conjunta ESMC de EUR 10.000 millones (USD 11.610 millones), aunque enfrenta vientos en contra de costes derivados de los precios de electricidad de 197 EUR/MWh y los complejos procesos de permisos.[4]Instituto para la Seguridad y la Política de Desarrollo, "Desafíos que Enfrentan TSMC y sus Proveedores al Expandirse a Europa," ISDP.EU La cadena de suministro automotriz nacional, que representa el 10% del PIB, sigue siendo el principal canal de absorción para los Schottky de SiC y las matrices TVS de GaN.

Italia es el mercado de más rápido crecimiento con una CAGR del 2,71%, impulsada por los complejos de dispositivos y sustratos de SiC de STMicroelectronics en Catania y los compromisos de empaque avanzado con ayuda estatal en Novara. Los proveedores de primer nivel como Marelli integran rectificadores de SiC en sistemas de frenado por cable y pilas de inversores de 800 V, impulsando los envíos en volumen a partir de 2027.

Francia, el Reino Unido y España representaron conjuntamente aproximadamente un tercio de las ventas regionales en 2025. Francia se beneficia de la línea FD-SOI de Crolles de EUR 7.500 millones (USD 8.700 millones), España del centro de Málaga respaldado por Imec con EUR 615 millones (USD 713,75 millones), y el Reino Unido de la investigación y desarrollo de semiconductores compuestos centrada en el diseño más que en las fábricas de alto volumen. Austria, la República Checa, Polonia y los países nórdicos completan el grupo del «resto de Europa», destacando la expansión de Rožnov de onsemi y la línea CMOS de Premstätten de ams-OSRAM.

Panorama Competitivo

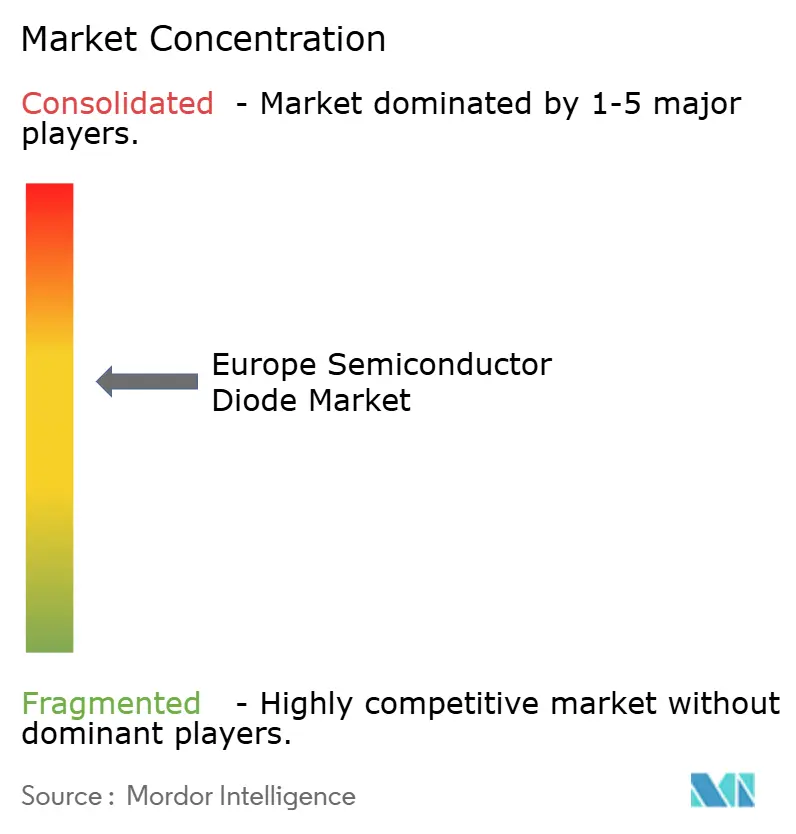

El mercado europeo de diodos semiconductores está moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 55-60% de los ingresos, dejando nichos para matrices ESD de capacitancia ultrarraja y diodos láser de grado LiDAR. La integración vertical es la principal palanca de control de costes: el proyecto de sustrato de EUR 730 millones (USD 847,21 millones) de STMicro tiene como objetivo internalizar el 40% de las necesidades de obleas de SiC para 2026, mientras que la línea de Dresde de Infineon escala a 200 mm y pilota SiC de 300 mm a finales de 2026.

Los Schottky de trinchera de Nexperia ganan segmentos en placas CC-CC automotrices de 48 V gracias a una mejor estabilidad térmica. La familia de dispositivos CoolSiC de Infineon ancla los diseños de fabricantes de equipos originales alemanes de gama alta, y la suite EliteSiC de onsemi participa en licitaciones de inversores de tracción y accionamientos industriales. Las barreras como los criterios de cero defectos AEC-Q101 y las colas de PPAP de 18 meses protegen a los actores establecidos; los nuevos participantes como GeneSiC deben asegurar acuerdos de suministro a largo plazo o pivotar hacia nichos de TVS de GaN.

Los disruptores sin fábrica propia aprovechan el GaN para convertidores de potencia de clase MHz, y los socios de fundición proponen co-encapsulados basados en chiplets que integran diodos de SiC con MOSFET. Es probable una consolidación moderada a medida que los fabricantes de dispositivos integrados absorban especialistas en sustratos y los proveedores marginales se retiren a microsegmentos aeroespaciales o de defensa.

Líderes de la Industria Europea de Diodos Semiconductores

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology, Inc.

onsemi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La UE invierte EUR 700 millones (USD 812,44 millones) en la línea piloto NanoIC para la creación de prototipos de diodos de 300 mm destinada a las pymes.

- Septiembre de 2025: Los 27 estados miembros de la UE firman la declaración de la Coalición Semicon, allanando el camino para la Ley de Chips 2.0 y la ampliación de la financiación de I+D.

- Mayo de 2025: El gobierno alemán otorgó la aprobación definitiva para la Fábrica de Potencia Inteligente de EUR 5.000 millones (USD 5.800 millones) de Infineon, incluida la financiación pública de EUR 1.000 millones (USD 1.160 millones).

- Enero de 2025: España aprueba el centro de investigación y fabricación de Málaga de Imec por EUR 615 millones (USD 713,79 millones), centrado en el empaque avanzado.

Alcance del Informe del Mercado Europeo de Diodos Semiconductores

El Mercado Europeo de Diodos Semiconductores está experimentando un crecimiento significativo, impulsado por los avances tecnológicos, la creciente demanda en diversas industrias de uso final y la creciente adopción de componentes electrónicos energéticamente eficientes. La expansión del mercado está respaldada además por el creciente enfoque en los sistemas de energías renovables y la integración de diodos semiconductores en vehículos eléctricos y dispositivos inteligentes.

El Informe del Mercado Europeo de Diodos Semiconductores está segmentado por Tipo (Schottky, Zener, TVS/ESD, Láser, Conmutación de Señal Pequeña, Otros Materiales), Material Base (Silicio, Carburo de Silicio, Nitruro de Galio, Otros Materiales), Industria de Uso Final (Automotriz y Transporte, Electrónica de Consumo, Infraestructura de Comunicaciones, Automatización Industrial y Potencia, Computación y Centro de Datos, Otros), Aplicación (Rectificación y Conversión de Potencia, Regulación y Referencia de Tensión, Protección Electrostática/Sobretensión/Circuito, Otras Aplicaciones), Tipo de Empaque (Montaje Superficial, Orificio Pasante) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Schottky |

| Zener |

| TVS / ESD |

| Láser |

| Conmutación de Señal Pequeña |

| Otros Tipos |

| Silicio (Si) |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Otros Materiales Base |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Infraestructura de Comunicaciones |

| Automatización Industrial y Potencia |

| Computación y Centro de Datos |

| Otras Industrias de Uso Final |

| Rectificación y Conversión de Potencia |

| Regulación y Referencia de Tensión |

| Protección Electrostática / Sobretensión / Circuito |

| Otras Aplicaciones |

| Montaje Superficial (SMD) |

| Orificio Pasante |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | Schottky |

| Zener | |

| TVS / ESD | |

| Láser | |

| Conmutación de Señal Pequeña | |

| Otros Tipos | |

| Por Material Base | Silicio (Si) |

| Carburo de Silicio (SiC) | |

| Nitruro de Galio (GaN) | |

| Otros Materiales Base | |

| Por Industria de Uso Final | Automotriz y Transporte |

| Electrónica de Consumo | |

| Infraestructura de Comunicaciones | |

| Automatización Industrial y Potencia | |

| Computación y Centro de Datos | |

| Otras Industrias de Uso Final | |

| Por Aplicación | Rectificación y Conversión de Potencia |

| Regulación y Referencia de Tensión | |

| Protección Electrostática / Sobretensión / Circuito | |

| Otras Aplicaciones | |

| Por Tipo de Empaque | Montaje Superficial (SMD) |

| Orificio Pasante | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado europeo de diodos semiconductores para 2031?

Se proyecta que el mercado alcance USD 821,38 millones para 2031.

¿Qué país registrará el crecimiento más rápido hasta 2031?

Se espera que Italia crezca a una CAGR del 2,71%, respaldada por las inversiones a gran escala en SiC en Catania.

¿Qué tipo de diodo tiene la mayor participación de ingresos?

Los diodos Schottky lideraron con una participación del 43,12% en 2025 gracias a la eficiencia de rectificación.

¿Por qué los diodos de SiC están ganando tracción en Europa?

El SiC reduce las pérdidas de conmutación entre un 30 y un 40% en inversores de vehículos eléctricos de batería de 800 V y accionamientos industriales de 650 V, justificando su prima de coste.

¿Qué tendencia de empaque está dando forma a los diseños automotrices?

Los encapsulados de montaje superficial con flancos mojables lateralmente dominan, cubriendo el 64,63% de los envíos en 2025 y con el mayor crecimiento a una CAGR del 2,83%.

Última actualización de la página el: