Tamaño y Participación del Mercado de Semiconductores de la República Checa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

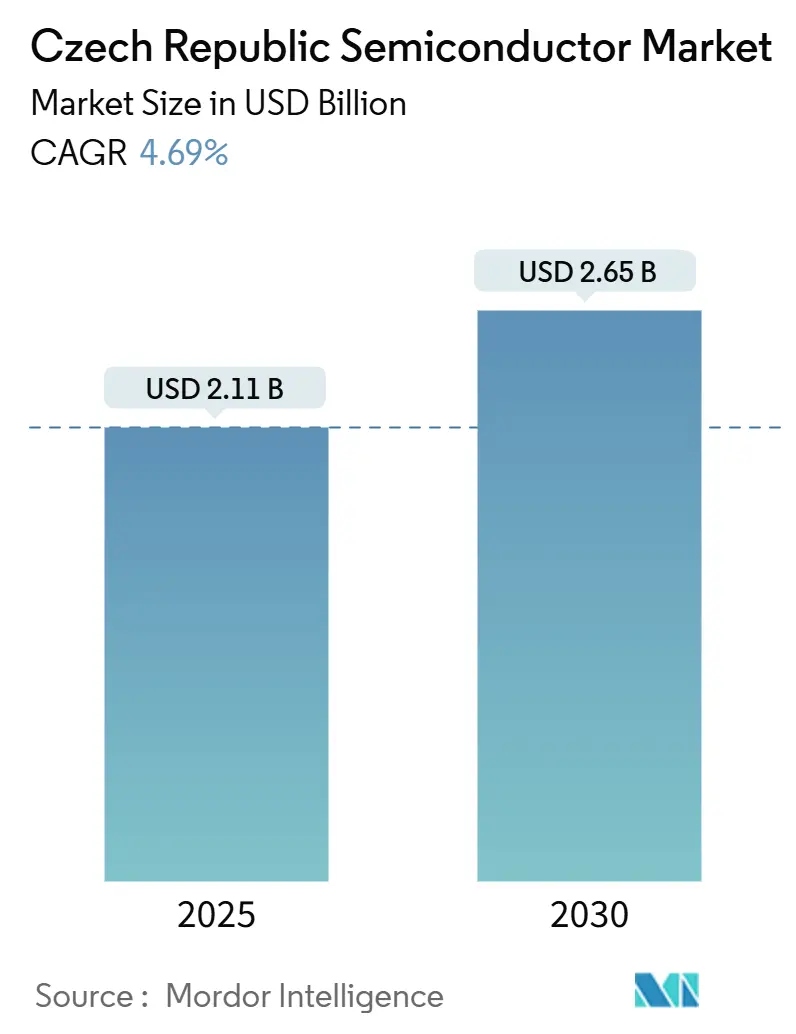

| Tamaño del Mercado (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.69% CAGR |

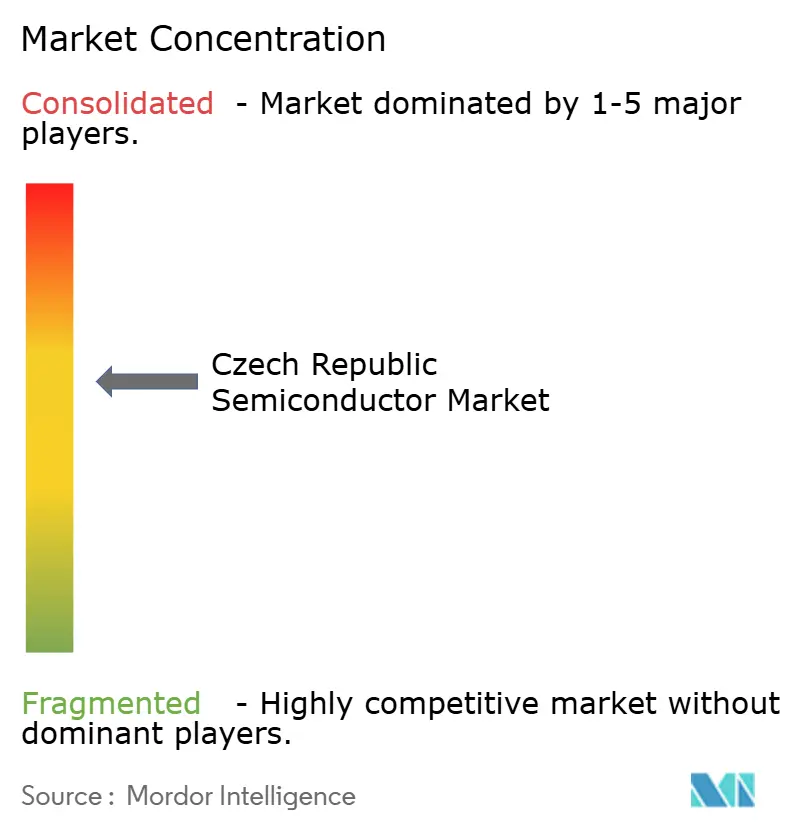

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de la República Checa por Mordor Intelligence

El tamaño del mercado de semiconductores de la República Checa alcanzó los USD 2,11 mil millones en 2025 y se prevé que ascienda a USD 2,65 mil millones en 2030, lo que refleja una CAGR del 4,69%. Esta trayectoria sostenida indica que el mercado de semiconductores de la República Checa está evolucionando desde una base regional de nicho hacia un pilar fundamental del impulso de la Unión Europea por la soberanía en materia de chips. La demanda derivada de la electrificación de vehículos, la automatización de fábricas y los dispositivos de potencia de carburo de silicio (SiC) ancla el crecimiento a corto plazo, mientras que la financiación de tecnología de vanguardia y las asociaciones internacionales amplían el conjunto de oportunidades hacia la inteligencia artificial y el envasado avanzado. La producción integral de SiC por parte de onsemi, una creciente escena de startups de IP de procesadores en Praga y el nuevo centro de diseño checo-taiwanés de Brno estrechan conjuntamente la cadena de valor local. La persistente escasez de ingenieros sénior y la volatilidad de los precios de la energía siguen siendo factores limitantes; sin embargo, las ayudas estatales coordinadas y las alianzas entre universidades e industria están cerrando estas brechas y elevando la competitividad nacional.

Conclusiones Clave del Informe

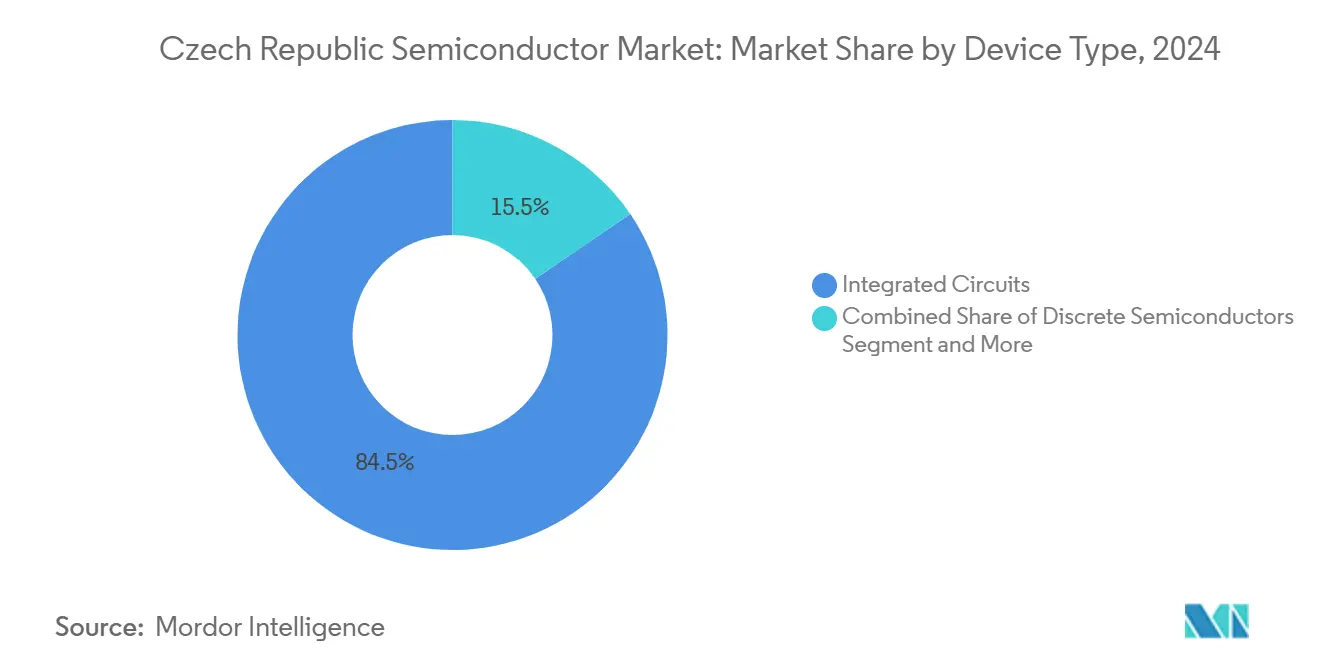

- Por tipo de dispositivo, los Circuitos Integrados lideraron con una participación de ingresos del 84,52% en el mercado de semiconductores de la República Checa en 2024; se proyecta que los Sensores y MEMS se expandirán a una CAGR del 6,0% hasta 2030.

- Por modelo de negocio, el segmento IDM mantuvo el 72,3% de la participación del mercado de semiconductores de la República Checa en 2024, mientras que los proveedores de Diseño/Fabless registran la CAGR proyectada más alta del 5,7% hasta 2030.

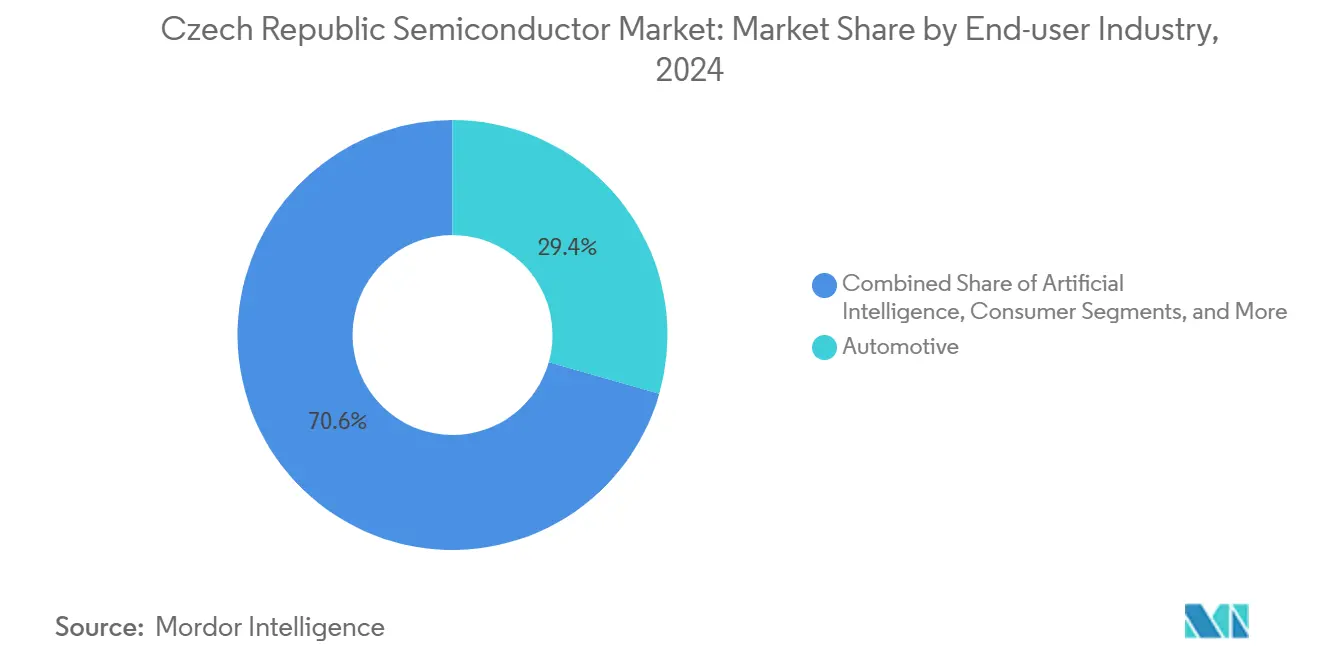

- Por industria de usuario final, las aplicaciones automotrices representaron el 29,41% del tamaño del mercado de semiconductores de la República Checa en 2024, y la inteligencia artificial avanza a una CAGR del 6,1% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la electrónica automotriz por parte de los fabricantes de vehículos checos | +1.2% | Nacional, concentrado en Mladá Boleslav, Kvasiny, Vrchlabí | Mediano plazo (2-4 años) |

| Flujos de financiación de I+D respaldados por la Ley de Chips de la UE | +0.8% | Nacional, con foco en los corredores de investigación de Brno | Largo plazo (≥ 4 años) |

| Aumento de la demanda de sensores para automatización industrial | +0.7% | Nacional, con efecto de desbordamiento hacia las cadenas de suministro de Europa Central | Corto plazo (≤ 2 años) |

| Expansión de la capacidad SiC de Onsemi en Rožnov | +0.6% | Regional, centrado en la región de Moravia-Silesia | Mediano plazo (2-4 años) |

| Consorcios universitarios e industriales de RF-IC (Brno) | +0.3% | Regional, área metropolitana de Brno | Largo plazo (≥ 4 años) |

| Auge de startups de IP de procesadores con sede en Praga | +0.2% | Regional, ecosistema de innovación de Praga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la electrónica automotriz por parte de los fabricantes de vehículos checos

La recuperación de Škoda Auto a 925.164 vehículos en 2024 ha restaurado el consumo de semiconductores en línea de producción, y cada nuevo modelo eléctrico de batería incrementa el contenido de dispositivos de potencia SiC por vehículo. [1]"Producción y Logística | Informe Anual de Škoda 2024," Škoda Auto, reporting.skoda-auto.com La planta de EUR 188 millones de Vitesco Technologies en Ostrava acelera el abastecimiento local de inversores de alta tensión, estrechando los vínculos con el suministro de obleas SiC de onsemi en Rožnov. Los fabricantes de vehículos están pilotando plantas de producción 5G que dependen de módulos de radiofrecuencia robustos y chips de IA en el borde para orquestar la logística autónoma. Los acuerdos de compra plurianuales entre onsemi y el Grupo Volkswagen aseguran aún más la absorción de producción, consolidando la visibilidad de la demanda a mediados de la década. Estos movimientos en conjunto posicionan al mercado de semiconductores de la República Checa como un centro de suministro de Nivel 1 preferido para los fabricantes de automóviles de Europa Central.

Flujos de financiación de I+D respaldados por la Ley de Chips de la UE

Una línea de subvenciones DEEP TECH de CZK 3 mil millones y el paquete de ayuda estatal checa de EUR 960 millones canalizan capital directamente hacia el diseño de chips, el envasado y los proyectos de líneas piloto. El Centro de Investigación de Diseño Avanzado de Chips de Brno combina el conocimiento de fundición taiwanesa con la experiencia local en señal mixta de radiofrecuencia, brindando a los equipos nacionales acceso temprano a PDK de nodos avanzados. El préstamo del BEI de EUR 1 mil millones de NXP destina una parte a la expansión de laboratorios checos, asegurando clientes de volumen para los bloques de IP de producción propia. [2]"NXP Obtiene un Préstamo del BEI de €1 Mil Millones para Impulsar la Innovación en Semiconductores," NXP Semiconductors, nxp.com Las universidades de Praga, Brno y Ostrava gestionan bancos de pruebas de IA que integran silicio acelerador personalizado, sembrando habilidades de diseño entre los ingenieros graduados. En conjunto, estas medidas elevan la intensidad de innovación a largo plazo y atraen coinversión privada.

Aumento de la demanda de sensores para automatización industrial

La manufactura aún contribuye con el 35% del PIB checo, y la escasez de mano de obra impulsa la rápida adopción de robots. Cada robot colaborativo, celda de visión artificial o bucle de mantenimiento predictivo requiere una densa combinación de sensores de presión, magnéticos, ópticos y de movimiento. Los proyectos conjuntos entre FEKT VUT y más de 200 fábricas canalizan prototipos de sensores desde los bancos de laboratorio hasta las líneas de producción en menos de un año. La optimización de cargadores de vehículos eléctricos en todo el campus de Škoda ilustra cómo los conjuntos de sensores alimentan motores de grandes datos que, a su vez, refinan la distribución, el consumo energético y el rendimiento. El acelerado despliegue mantiene al mercado de semiconductores de la República Checa firmemente alineado con las curvas de demanda de la Industria 4.0.

Expansión de la capacidad SiC de Onsemi en Rožnov

Una inversión de USD 2 mil millones moderniza Rožnov convirtiéndola en la primera línea SiC totalmente integrada de Europa, que abarca el crecimiento de cristales, la fabricación de obleas de 150 mm y el ensamblaje de módulos de potencia avanzados. Se prevé que la planta añada USD 270 millones al PIB checo por año y eleve el empleo local en semiconductores a aproximadamente 3.000 trabajadores. La plataforma de vehículos eléctricos de próxima generación de Volkswagen consolida un acuerdo de suministro de SiC plurianual que respalda la utilización de la fábrica. Aunque se recortaron 170 puestos en 2025 por ajuste de costos, el número de ingenieros continúa expandiéndose en roles de epitaxia y prototipado de dispositivos. El proyecto consolida un clúster regional de electrónica de potencia, abasteciendo tanto a inversores automotrices como de energías renovables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escala limitada de fábricas de obleas nacionales | -0.9% | Nacional, afectando a todos los segmentos de semiconductores | Mediano plazo (2-4 años) |

| Dependencia de importaciones para equipos de proceso | -0.6% | Nacional, con impacto particular en la producción de nodos avanzados | Largo plazo (≥ 4 años) |

| Escasez de ingenieros sénior en semiconductores | -0.5% | Nacional, concentrado en los centros tecnológicos de Praga y Brno | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía para fábricas de alta potencia | -0.4% | Nacional, con impacto desproporcionado en los procesos de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escala limitada de fábricas de obleas nacionales

La línea de 6 pulgadas de Onsemi cubre flujos heredados de bipolar, CMOS y MOSFET de potencia, pero no alcanza los volúmenes de 300 mm ni los nodos lógicos sub-28 nm. Las startups fabless de Praga deben realizar el tape-out en fundiciones en el extranjero, lo que alarga los plazos de entrega y erosiona la captura de margen. La megafábrica ESMC de Dresde en la vecina Alemania podría atraer tanto proyectos como ingenieros sénior, ampliando la brecha de capacidad. Sin una segunda fábrica de volumen medio, el mercado de semiconductores de la República Checa sigue dependiendo de la capacidad transfronteriza, lo que limita las economías de escala.

Volatilidad de los precios de la energía para fábricas de alta potencia

La electricidad aún cuesta considerablemente más en Chequia que en Alemania, una diferencia que afecta con mayor intensidad a los hornos de crecimiento de cristales y a los hornos de recocido de backend. Las asociaciones comerciales citan la inflación energética como una razón fundamental por la que algunos ensambladores revirtieron al abastecimiento de componentes asiáticos en 2024 y 2025. [3]"Evaluación del Año 2024 y Perspectivas para la Economía Checa 2025," Svaz průmyslu a dopravy ČR, spcr.cz Onsemi y otros fabricantes de dispositivos de potencia presionan por subsidios a las energías renovables o contratos de precio a largo plazo para mantener la paridad de costos con sus pares de Europa Occidental. Hasta que llegue la estabilidad de precios, las decisiones de expansión conllevan un mayor riesgo financiero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan los Ingresos y los Sensores se Aceleran

Los Circuitos Integrados contribuyeron con el 84,52% de los ingresos de 2024, equivalente a USD 1,78 mil millones del tamaño del mercado de semiconductores de la República Checa. Los circuitos integrados de gestión de energía de grado automotriz y los controladores de señal mixta dominan porque los fabricantes de equipos originales nacionales exigen alta fiabilidad y rangos de temperatura extendidos. La cartera de proyectos incluye ahora SoC de controladores de dominio codiseñados con startups de IP de Praga, lo que señala un desplazamiento hacia dispositivos de cómputo de mayor valor.

Los Sensores y MEMS ofrecen el crecimiento más rápido con una CAGR proyectada del 6,0%. La digitalización de los pisos de fábrica desencadena un fuerte crecimiento unitario para sensores de presión, magnéticos y ópticos integrados en brazos robóticos y bancos de prueba. Los equipos de diseño locales aprovechan las instalaciones de nanofabricación de CEITEC para la creación rápida de prototipos, mientras que las líneas IDM establecidas de onsemi suministran sensores de efecto Hall maduros. Los dispositivos de potencia discretos, la optoelectrónica y los módulos de radiofrecuencia mantienen un impulso constante, garantizando una amplitud de producto equilibrada en el mercado de semiconductores de la República Checa.

Por Modelo de Negocio: La Escala IDM se Encuentra con la Creatividad Fabless

Los IDM controlaron el 72,3% de la participación del mercado de semiconductores de la República Checa en 2024, lo que se traduce en aproximadamente USD 1,53 mil millones en ventas. La integración vertical tranquiliza a los clientes automotrices en cuanto a trazabilidad y soporte del ciclo de vida. El complejo de Rožnov de Onsemi y las líneas de IC de tren de potencia regional de NXP ejemplifican esta ventaja de escala.

Las empresas de diseño fabless registran una CAGR del 5,7% a medida que el capital de riesgo y las subvenciones de la UE reducen las barreras de entrada. Codasip recaudó USD 2,8 millones para comercializar núcleos de procesadores RISC-V, mientras que la IP de IA en el borde de Neuronix fue adquirida por Microchip, validando las vías de salida. El acceso a las pilas de PDK checo-taiwanesas impulsa aún más el rendimiento del diseño. En conjunto, el modelo de doble vía amplía el grupo de talento y diversifica los flujos de ingresos en el mercado de semiconductores de la República Checa.

Por Industria de Usuario Final: Los Vehículos Lideran, la IA Supera en Velocidad

El sector automotriz capturó el 29,41% de la demanda de 2024, o casi USD 620 millones del tamaño del mercado de semiconductores de la República Checa, gracias a los módulos de potencia para vehículos eléctricos, los MMIC de radar ADAS y los procesadores de infoentretenimiento. Las plantas de Škoda, Hyundai y Toyota aumentaron el contenido de semiconductores por vehículo a lo largo de 2025.

Los chips de inteligencia artificial registran la CAGR más rápida del 6,1% a medida que las empresas checas despliegan inferencia en el borde en logística, servicios públicos e imágenes médicas. El centro de diseño de IA de Brno lanza aceleradores de bajo consumo, mientras que los operadores de centros de datos instalan clústeres de GPU que dependen de módulos de memoria de alto ancho de banda. Los segmentos de automatización industrial, infraestructura de comunicaciones y almacenamiento de datos mantienen cada uno un crecimiento de dígito medio, ampliando la combinación de aplicaciones.

Análisis Geográfico

El condado de Moravia-Silesia ancla la escala manufacturera a través del centro SiC de onsemi, que ahora está previsto para producir obleas listas para epitaxia de 150 mm tanto para ventas internas como comerciales. Se espera que la capacidad de producción anual supere las 200.000 obleas para 2027, consolidando la orientación exportadora de la región. Un parque de envasado avanzado adyacente prepara el terreno para proveedores de sustratos, moldeo y pruebas, tejiendo un corredor completo de backend.

Praga constituye el núcleo de diseño de la nación. Las empresas de IP de procesadores, las casas de ASIC de seguridad y los integradores de módulos de radiofrecuencia se agrupan en torno a universidades técnicas y granjas de EDA en la nube compartidas. El acceso a capital semilla, aceleradoras internacionales y graduados de ingeniería multilingüe atrae mandatos de proyectos transfronterizos. Como resultado, el mercado de semiconductores de la República Checa irradia valor más allá de las obleas físicas hacia regalías de IP y servicios de diseño.

Brno se sitúa en la intersección de la academia y la fabricación de prototipos. La sala limpia clase 100 de CEITEC soporta tiradas de dados MEMS, mientras que el nuevo Centro de Investigación de Diseño Avanzado de Chips canaliza tape-outs hacia fundiciones asiáticas y europeas. Las startups locales avanzan desde el tape-out hasta las muestras envasadas en menos de nueve meses, acortando los ciclos de comercialización. El despliegue coordinado de parques de inversión por parte de SIRS vincula estos tres centros con logística moderna y energía redundante, garantizando que la dispersión geográfica no obstaculice la velocidad de la cadena de suministro.

Panorama Competitivo

Los cinco principales proveedores de semiconductores controlan en conjunto aproximadamente el 48% de los ingresos nacionales, lo que indica una concentración moderada. Onsemi por sí sola ocupa la posición de mayor cuota individual a través de sus líneas cautivas de SiC, sensores de efecto Hall y MOSFET de potencia. NXP e Infineon hacen hincapié en los MCU automotrices y los CI de micropotencia; la próxima adquisición de la unidad de sensores de NXP por parte de STMicroelectronics consolida aún más el conocimiento en detección de movimiento en suelo checo. [4]"STMicro Comprará Parte del Negocio de Sensores de NXP por hasta USD 950 Millones," Reuters, reuters.com Texas Instruments mantiene un centro de diseño de señal mixta que da servicio a los fabricantes de automóviles europeos.

Los nuevos actores nacionales agudizan su enfoque en nichos de cómputo o brechas de metrología. Codasip ofrece núcleos RISC-V configurables para aceleración específica de dominio, mientras que TESCAN adapta la inspección por haz de electrones para líneas de envasado avanzado. Las empresas derivadas de universidades licencian conmutadores RF-MEMS y amplificadores de potencia sub-6 GHz, ampliando la diversidad de productos. Los modelos de asociación predominan: las empresas fabless dependen de alianzas globales con fundiciones, mientras que los IDM prefieren contratos a largo plazo de módulos de potencia con los Tier-1 automotrices.

La política gubernamental moldea la rivalidad. Las subvenciones bajo la Ley de Chips de la UE inclinan el gasto de capital hacia los dispositivos de potencia, donde Chequia ya disfruta de una ventaja en costos laborales. Sin embargo, las disparidades en los precios de la energía con Alemania exponen a las fábricas a choques de costos, impulsando a los actores a invertir en energía solar en tejados y acuerdos de compra de energía a largo plazo. En general, la estrategia gira en torno a combinar la profundidad de ingeniería local con el capital multinacional para elevar el mercado de semiconductores de la República Checa hacia capas de mayor margen.

Líderes de la Industria de Semiconductores de la República Checa

onsemi Czech Republic, s.r.o.

NXP Semiconductors Czech Republic s.r.o.

Infineon Technologies Czech Republic s.r.o.

STMicroelectronics Design and Application s.r.o.

Renesas Design Czech s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Onsemi confirmó una instalación SiC integral de USD 2 mil millones en Rožnov, la mayor inversión privada del país.

- Julio de 2025: Onsemi registró ganancias de flujo de caja libre en el segundo trimestre de 2025 del 72% interanual.

- Julio de 2025: STMicroelectronics acordó comprar parte del negocio de sensores de NXP por hasta USD 950 millones.

- Marzo de 2025: Onsemi anunció un ajuste de plantilla de 170 empleados en Chequia en el marco de una racionalización de costos.

- Marzo de 2025: La UE aprobó un esquema de ayuda checa de EUR 960 millones para sectores estratégicos, incluidos los semiconductores.

- Enero de 2025: Vitesco Technologies inauguró una planta de EUR 188 millones en Ostrava para módulos de vehículos eléctricos de alta tensión.

- Enero de 2025: Onsemi reportó ingresos del primer trimestre de 2025 de USD 1.445,7 millones y devolvió el 66% del flujo de caja libre a los accionistas.

Alcance del Informe del Mercado de Semiconductores de la República Checa

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de la República Checa en 2025?

El tamaño del mercado de semiconductores de la República Checa es de USD 2,11 mil millones en 2025.

¿Cuál es la CAGR prevista hasta 2030?

Se proyecta que el valor del mercado crecerá a una CAGR del 4,69% para alcanzar los USD 2,65 mil millones en 2030.

¿Qué categoría de dispositivo domina los ingresos?

Los Circuitos Integrados generan el 84,52% de los ingresos de 2024, liderados por chips automotrices de gestión de energía y de señal mixta.

¿Qué segmento de usuario final se expande más rápidamente?

Las aplicaciones de inteligencia artificial muestran el crecimiento más rápido con una CAGR del 6,1% hasta 2030.

¿Qué papel desempeña onsemi en el ecosistema local?

La instalación de USD 2 mil millones de Onsemi en Rožnov ofrece producción SiC integral, anclando el suministro de dispositivos de potencia para los fabricantes europeos de vehículos eléctricos.

¿Qué tan favorable es la política gubernamental?

Un esquema de ayuda estatal de EUR 960 millones y una línea de subvenciones DEEP TECH de CZK 3 mil millones bajo la Ley de Chips de la UE proporcionan financiación sólida para I+D y producción piloto.

Última actualización de la página el: