Tamaño y Participación del Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

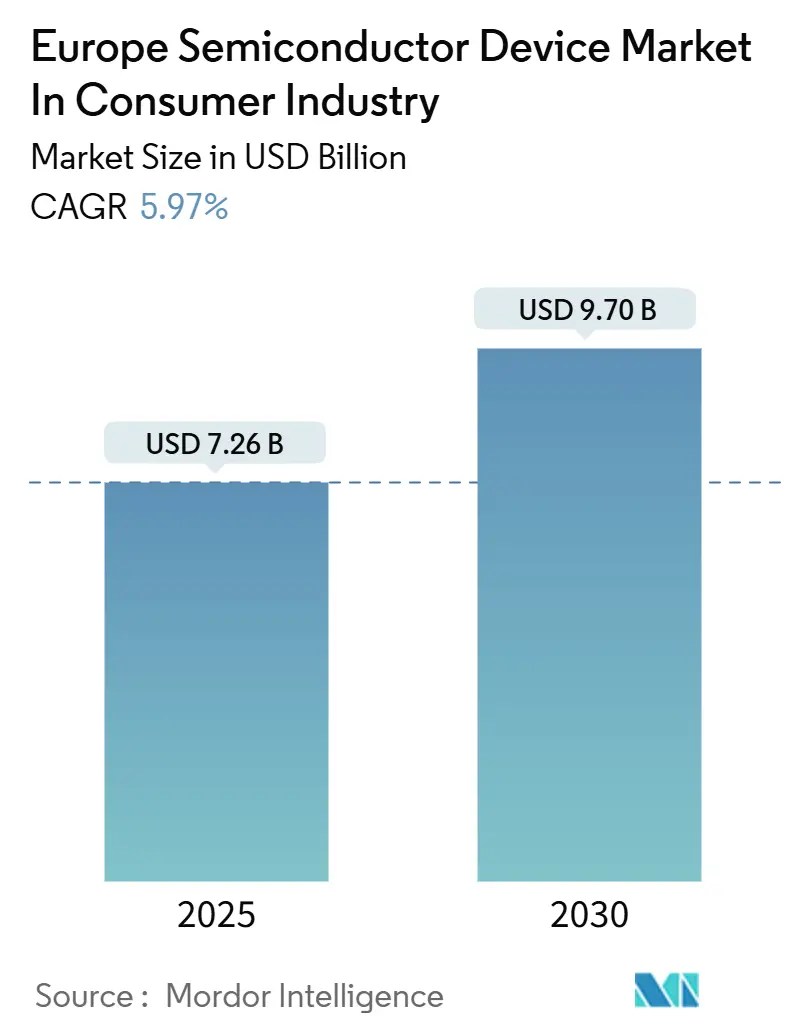

| Tamaño del Mercado (2025) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores en Europa en el segmento de consumo alcanzó USD 7,26 mil millones en 2025 y se proyecta que llegue a USD 9,70 mil millones en 2030, lo que se traduce en una CAGR del 5,97% durante 2025-2030. Las cargas de trabajo de inteligencia en el borde, las arquitecturas con restricciones energéticas y los requisitos más estrictos de Ecodiseño están orientando la demanda hacia sensores, microcontroladores de ultra bajo consumo y dispositivos de potencia de nitruro de galio. Los circuitos integrados mantuvieron el liderazgo en ingresos en 2024, aunque los sensores están superando a todas las demás categorías a medida que proliferan los dispositivos portátiles, los concentradores de hogar inteligente y los monitores ambientales. Los teléfonos inteligentes y las tabletas siguen dominando los ingresos por aplicación, pero los dispositivos portátiles están escalando más rápido, impulsados por SoC de Bluetooth de Bajo Consumo que extienden la duración de la batería a casos de uso de varios días. Alemania sigue siendo el mayor mercado nacional gracias a las fábricas de calidad automotriz que ahora venden de forma cruzada hacia el IoT de consumo, mientras que Francia es la líder en crecimiento gracias a la expansión de EUR 5 mil millones de STMicroelectronics en Crolles. Los nodos maduros de 28 nm o más mantienen la cuota de volumen debido a los electrodomésticos sensibles al costo, mientras que los procesadores de menos de 10 nm para teléfonos insignia y consolas de videojuegos son el motor de crecimiento del nodo tecnológico.

Conclusiones Clave del Informe

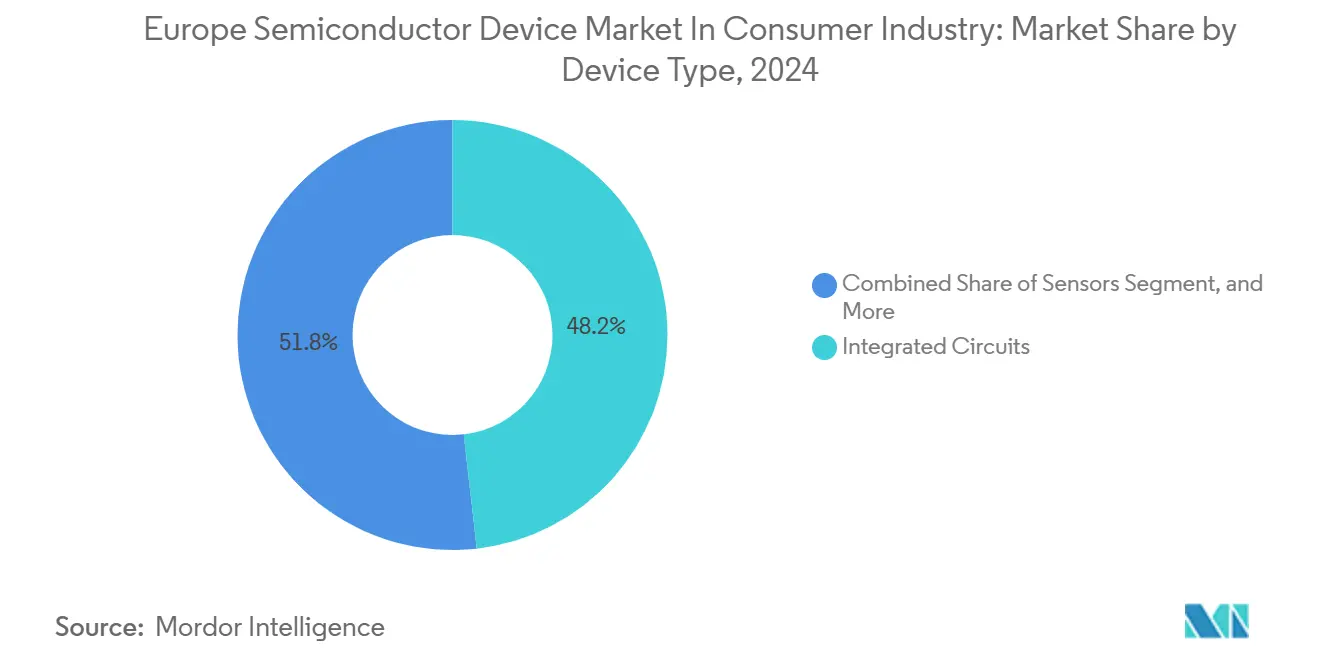

- Por tipo de dispositivo, los circuitos integrados capturaron el 48,20% de los ingresos de 2024, mientras que los sensores están proyectados para expandirse a una CAGR del 6,28% hasta 2030.

- Por aplicación, los teléfonos inteligentes y las tabletas representaron el 35,70% del valor de 2024, mientras que los dispositivos portátiles lideraron el crecimiento con una CAGR del 7,01% hasta 2030.

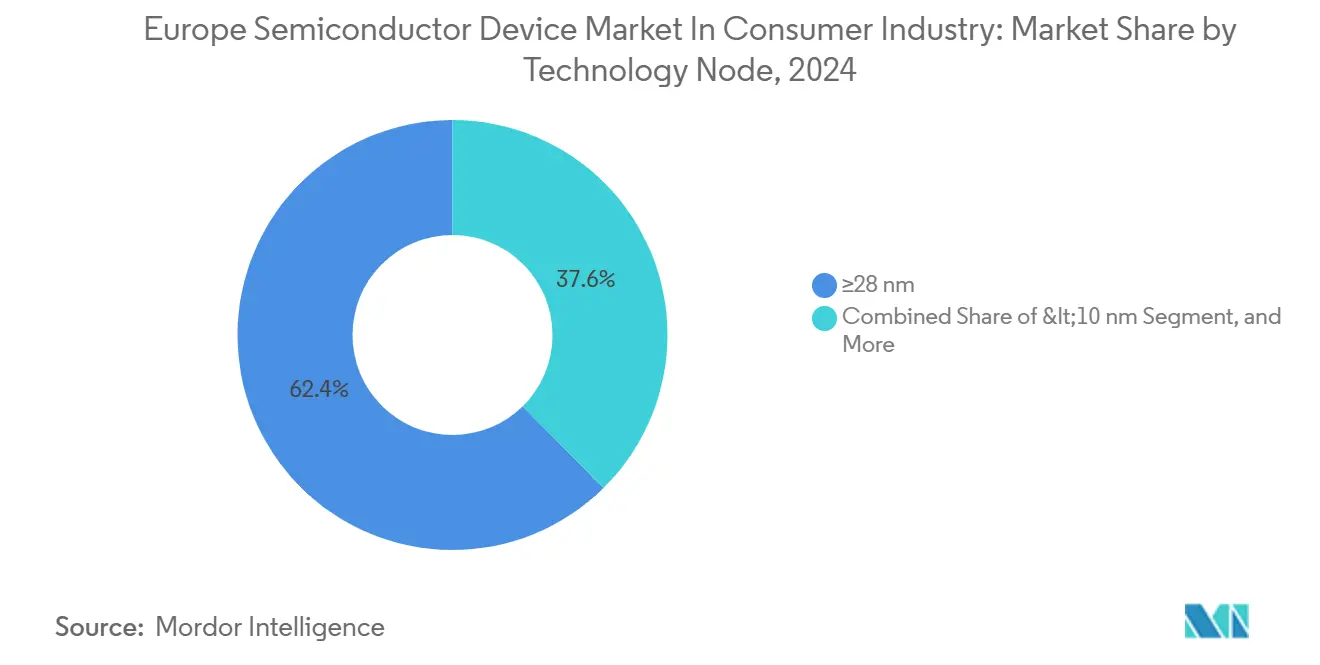

- Por nodo tecnológico, los procesos de ≥28 nm representaron el 62,40% de la producción de 2024, aunque se prevé que los dispositivos de <10 nm escalen a una CAGR del 6,38%.

- Por material, el silicio suministró el 70,10% del volumen de 2024, pero se proyecta que el nitruro de galio aumente a una CAGR del 6,12% hasta 2030.

- Por geografía, Alemania aportó el 28,30% de la demanda de 2024, mientras que Francia está preparada para una CAGR del 7,42% durante el período de perspectiva.

Perspectivas y Tendencias del Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo

Proliferación de Teléfonos Inteligentes y Dispositivos Portátiles con 5G

Los operadores europeos habían construido núcleos 5G independientes que cubrían el 87% de las poblaciones urbanas a mediados de 2024, lo que impulsó la rápida renovación de los módulos de interfaz de radiofrecuencia en teléfonos inteligentes y relojes inteligentes. Las asignaciones de banda media en 3,4–3,8 GHz favorecen los amplificadores de potencia de nitruro de galio y los conmutadores de silicio sobre aislante que reducen el costo por vatio en un 18%. Los dispositivos portátiles con baterías de menos de 300 mAh ahora dependen de PMIC de seguimiento de envolvente, lo que extiende el tiempo de conversación en un 22%. El nRF91 de Nordic Semiconductor aseguró 14 victorias de diseño en 2024, demostrando que la lógica celular integrada más Cortex-M33 desplaza a las bandas base discretas. Las cláusulas de ciberseguridad en la Directiva de Equipos de Radio de 2025 exigen arranque seguro y atestación de firmware, lo que incrementa la demanda de elementos seguros integrados de NXP y STMicroelectronics.

Cambio Acelerado Hacia Ecosistemas de Hogar Inteligente

Matter 1.2 unificó Thread, Zigbee y Wi-Fi 6 bajo una capa de aplicación en 2024, permitiendo a los fabricantes de pasarelas consolidar radios discretas en soluciones de un solo chip. Los SoC de Silicon Labs y Nordic Semiconductor capturaron el 60% de los lanzamientos certificados por Matter, reduciendo la lista de materiales en un 12%. Los altavoces con asistente de voz de campo lejano ahora integran micrófonos MEMS de STMicroelectronics que respetan el límite de espera de 0,3 W de Ecodiseño mediante la detección de palabras de activación con ciclo de trabajo. Las instalaciones de hogar inteligente KNX certificadas aumentaron un 31% interanual, estimulando los envíos de MCU para nodos de iluminación y climatización. Las capas PHY 802.15.4 compartidas permiten a los proveedores de chips reutilizar bloques de RF, distribuyendo el costo de diseño en volúmenes más grandes y acelerando la penetración en electrodomésticos de gama media.

Surgimiento de Arquitecturas Modulares Basadas en Chiplets

La línea piloto APEC de Grenoble mostró chiplets lógicos de 22 nm unidos a chips analógicos de 130 nm sobre interposers de silicio para casos de uso de altavoces inteligentes. La partición redujo la potencia promedio en un 34% en comparación con los SoC monolíticos al desactivar el cómputo de alto rendimiento la mayor parte del tiempo. STMicroelectronics confirmó una mejora de 18 puntos en el margen bruto de los procesadores de audio basados en chiplets porque los chips parcialmente defectuosos pueden recuperarse y combinarse con mosaicos analógicos de buena calidad conocida. El estándar Universal Chiplet Interconnect Express especifica enlaces de 16 Gbps a 2 pJ/bit, lo que permite a las empresas europeas sin fábrica propia obtener chips de cómputo de Asia mientras retienen los chips analógicos y PMIC localmente. El desarrollo más rápido de derivados es fundamental en los sectores de consumo donde los ciclos de vida de los productos apenas superan los 18 meses.

Regulaciones de Ecodiseño de la UE para CI de Ultra Bajo Consumo en Espera

El Reglamento de Productos Sostenibles de julio de 2024 impone límites de espera por debajo de 0,3 W y de espera en red por debajo de 2 W. Los proveedores de electrodomésticos están reemplazando los reguladores lineales con convertidores síncronos de reducción con eficiencia del 92% que mantienen la eficiencia hasta una carga de 10 mA. El PMIC DA9063 de Dialog consume solo 8 µA en estado siempre activo, lo que permite a los termostatos inteligentes mantenerse conectados sin superar el límite de Ecodiseño. Las pruebas de la agencia ambiental alemana mostraron que el 73% de los dispositivos certificados ahora utilizan técnicas de supresión de fugas como la polarización de cuerpo y la desconexión de alimentación. La implementación gradual hasta 2027 acelera la adopción de SOI totalmente agotado a 22 nm, impulsando la demanda de sustratos de Soitec.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones Persistentes en la Cadena de Suministro de Semiconductores | -0.6% | Global, aguda en el empaquetado avanzado y el suministro de sustratos a Europa | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital en la Fabricación de Nodos Avanzados en Europa | -0.8% | Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Ciclos de Diseño Fragmentados de Fabricantes de Equipos Originales de Consumo que Aumentan la Volatilidad del Costo de Ingeniería No Recurrente | -0.4% | Paneuropeo, que afecta a los fabricantes sin fábrica propia y a los fabricantes de dispositivos integrados | Mediano plazo (2-4 años) |

| Restricción Química Más Estricta de la UE (Prohibición de PFAS) que Complica los Materiales de Litografía | -0.5% | A nivel de la UE, concentrado en fábricas de nodos avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en la Fabricación de Nodos Avanzados

Construir una fábrica de clase 5 nm en Europa ahora cuesta más de EUR 15 mil millones (USD 17,47 mil millones), y ningún fabricante de dispositivos integrados local ha reservado esa suma exclusivamente para cargas de trabajo de consumo. Crolles se centra en FD-SOI de 18 nm, Dresde en dispositivos de potencia de 28-40 nm, dejando los procesadores de teléfonos y tabletas a las fundiciones asiáticas.[1]"Transistores CoolGaN 600 V," Infineon Technologies, infineon.com Las subvenciones de la Ley de Chips priorizan la automoción y la defensa, dejando de lado los CI de consumo básico. En consecuencia, las marcas europeas dependen de Taiwán y Corea del Sur para la lógica avanzada, fragmentando las cadenas de suministro y extendiendo los plazos de entrega entre cuatro y seis meses. La falta de nodos avanzados próximos también dificulta la co-optimización del diseño y el proceso para las empresas europeas sin fábrica propia.

Restricción Química Más Estricta de la UE (Prohibición de PFAS)

La restricción de PFAS de enero de 2025 en virtud del Anexo XVII del REACH elimina muchas fotorresinas heredadas.[2]"Restricciones de PFAS del Anexo XVII del REACH," Agencia Europea de Sustancias y Mezclas Químicas, echa.europa.eu Las resinas EUV libres de PFAS exhiben una rugosidad de borde de línea un 12% mayor, lo que resulta en una reducción del 6% en el rendimiento de obleas. Los clientes europeos han solicitado extensiones de calificación de 11 semanas, lo que retrasará los tape-outs de 3 nm. Una empresa local sin fábrica propia experimentó un aumento del 23% en los ciclos de revisión de máscaras en 2024, erosionando sus presupuestos de ingeniería no recurrente. Los expedientes de registro añaden entre EUR 1,8 y 3,2 millones por nueva química, costos que los proveedores más pequeños tienen dificultades para absorber, consolidando así el panorama de materiales en torno a los grandes actores asiáticos establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores Capturan el Auge de la Telemetría en Dispositivos Portátiles y Hogar Inteligente

La CAGR del 6,28% de los sensores hasta 2030 supera a todas las demás categorías de dispositivos, aunque los circuitos integrados poseían el 48,20% de los ingresos de 2024. El tamaño del mercado europeo de dispositivos semiconductores para sensores está impulsado por matrices ambientales, inerciales y biométricas que extienden la inteligencia en el borde hacia rastreadores de actividad física, altavoces inteligentes y monitores de calidad del aire. El módulo inercial LSM6DSV16X de STMicroelectronics ejecuta el reconocimiento de gestos en el chip, reduciendo los eventos de activación del MCU en un 47% y añadiendo dos días a la duración de la batería del reloj inteligente. Bosch Sensortec envió 180 millones de dispositivos MEMS en 2024, con sensores barométricos y de gas que sustentan los casos de uso de inteligencia ambiental. La optoelectrónica domina la cuota en los controladores OLED para teléfonos inteligentes, mientras que los transistores GaN discretos están reemplazando a los MOSFET de silicio en los adaptadores de carga rápida debido a una disipación de calor un 30% menor.

Los MCU paralelos para electrodomésticos sensibles al costo permanecen arraigados en 130 nm, pero los sensores se benefician de una integración más estrecha en 40 nm y 22 nm FD-SOI, donde la reducción de fugas prolonga la vida de las pilas de botón. La cuota del mercado europeo de dispositivos semiconductores para circuitos integrados disminuirá modestamente a medida que las unidades de gestión de energía, los sensores de imagen y los controladores lógicos migren hacia módulos multichip dominados por opciones arquitectónicas impulsadas por sensores. Los proveedores que agrupan diseños de referencia de sensor, conectividad y PMIC están en posición de capturar mayores victorias de plataforma en implementaciones de Matter y KNX.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Dispositivos Portátiles Ascienden con la Integración de Sistemas de Ultra Bajo Consumo

Los teléfonos inteligentes y las tabletas poseían el 35,70% de los ingresos de 2024, aunque los dispositivos portátiles están creciendo a una CAGR del 7,01% impulsados por la telemetría de salud aprobada bajo el Reglamento de Dispositivos Médicos de la UE. El tamaño del mercado europeo de dispositivos semiconductores para dispositivos portátiles se fortalecerá aún más a medida que los SoC Bluetooth de doble núcleo, como el nRF5340 de Nordic, reduzcan la corriente de monitoreo continuo de frecuencia cardíaca a menos de 5 mA. Los electrodomésticos de hogar inteligente también crecen debido a la estandarización de Matter y las renovaciones en la base KNX de Alemania, impulsando la demanda de microcontroladores multiprotocolo. Los videojuegos y los dispositivos de realidad aumentada/realidad virtual, una porción más pequeña, aún requieren procesadores gráficos de alto ancho de banda cuyo empaquetado avanzado podría realizarse pronto en la instalación de TSMC en Dresde, reduciendo el retraso logístico.

La dependencia de los dispositivos portátiles en los procesos FD-SOI de ultra baja fuga posiciona favorablemente a los proveedores europeos de sustratos. Mientras tanto, los teléfonos inteligentes seguirán absorbiendo la mayor área de silicio por unidad, sosteniendo la migración de nodos hacia 3 nm y por debajo. Las marcas que armonizan las hojas de ruta de procesadores para teléfonos, relojes y hogar inteligente pueden aprovechar las interconexiones compartidas entre chips para distribuir el gasto en investigación y desarrollo y mejorar la lista de materiales en todos los dispositivos.

Por Nodo Tecnológico: Los Nodos de Menos de 10 nm Ganan Terreno a Medida que los Procesadores Insignia Anclan la Demanda

Los nodos de ≥28 nm contribuyeron con el 62,40% de los envíos de 2024 porque los MCU y PMIC para electrodomésticos priorizan el costo sobre la densidad. Sin embargo, la cuota del mercado europeo de dispositivos semiconductores para lógica de <10 nm aumentará dado el 6,38% de CAGR impulsado por los modelos insignia de Qualcomm, Apple y MediaTek que ahora se empaquetan en Polonia, Chequia y Hungría. El FD-SOI de 14-22 nm de nivel medio ofrece una ruta optimizada para fugas para procesadores de voz siempre activos que necesitan mayor rendimiento que 40 nm pero no pueden soportar la complejidad de máscaras de 3 nm. La próxima planta de empaquetado avanzado de TSMC en Dresde catalizará el co-diseño europeo al acortar los plazos desde el tape-out hasta la producción en masa.

La dualidad de la cadena de suministro persiste: las obleas de vanguardia todavía se fabrican en Asia, pero las pruebas finales y el ensamblaje de sistemas en paquete se están trasladando localmente. Los proveedores capaces de co-optimizar el rendimiento térmico y de RF a nivel de paquete se diferenciarán en consolas de videojuegos y tabletas de alta tasa de refresco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Nitruro de Galio Penetra en los Segmentos de Carga Rápida

El silicio siguió siendo el material de referencia con una cuota del 70,10% en 2024, aunque la CAGR del 6,12% del nitruro de galio le recortará una mayor porción en cargadores de más de 60 W. El tamaño del mercado europeo de dispositivos semiconductores para transistores GaN está respaldado por los dispositivos CoolGaN de 600 V que logran una eficiencia del 98,5% en topologías de corrección del factor de potencia de polo a tierra. El carburo de silicio actualmente desempeña un papel menor en el mercado de consumo, pero podría potencialmente infiltrarse en los transmisores de energía inalámbrica que operan a 6,78 MHz una vez que los diseños de bobinas maduren. Los fotodiodos de fosfuro de indio soportan los sensores de proximidad de las gafas de realidad aumentada a medida que los diseñadores impulsan la fidelidad de inmersión. La política de materias primas de la UE ahora clasifica el galio como estratégico, lo que impulsa a Soitec a implementar un piloto de reciclaje del 15% en su sitio de Bernin para 2027.

La elección del material es cada vez más específica para cada aplicación. Los cargadores móviles están haciendo la transición al GaN debido a los mandatos de densidad de potencia, mientras que los sensores permanecen en silicio por razones de costo. Los proveedores que ofrecen co-integración a nivel de paquete de potencia GaN y controladores de silicio pueden capturar las hojas de ruta de los fabricantes de equipos originales que apuntan a consolidar los transistores de efecto de campo externos en diseños de módulo único.

Análisis Geográfico

La cuota del 28,30% de Alemania en 2024 proviene de las fábricas con calificación automotriz que reasignan capacidad para dispositivos IoT de consumo que requieren el mismo nivel de seguridad funcional. Las líneas de Villach y Dresde de Infineon ahora asignan más inicios de obleas a los MCU para altavoces inteligentes. La base de Reutlingen de Bosch Sensortec envió 180 millones de unidades MEMS a dispositivos portátiles europeos en 2024, subrayando el liderazgo de Alemania en sensores. El clúster de 70 empresas de Silicon Saxony acelera la transferencia de conocimiento en chiplets y empaquetado avanzado, proporcionando a los fabricantes de equipos originales regionales acceso temprano a técnicas de integración heterogénea.

Francia crecerá a la tasa más rápida, con una CAGR del 7,42%, a medida que la extensión de Crolles de STMicroelectronics añade obleas FD-SOI de 18 nm adaptadas para sensores de imagen y PMIC en teléfonos, relojes y nodos de hogar inteligente. El plan Francia 2030 asigna EUR 2,5 mil millones (USD 2,91 mil millones) a la investigación y desarrollo de semiconductores, con la línea piloto APEC de Grenoble ya demostrando un ahorro de energía del 34% en procesadores de altavoces inteligentes basados en chiplets. El programa de obleas GaN recicladas de Soitec complementa el impulso hacia la autonomía en materiales estratégicos.

El Reino Unido, España, Italia y el resto de Europa combinados representaron el 43,50% del valor de 2024. El centro de diseño de Cambridge de Arm ancla la propiedad intelectual de MCU, mientras que los equipos de Swindon de Dialog refinan los CI de gestión de energía para el cumplimiento del Ecodiseño de la UE. Los institutos de semiconductores compuestos de España investigan la fotónica III-V para óptica de realidad aumentada/realidad virtual, y la Fábrica de Catania de Italia escala los discretos de carburo de silicio que también se extienden a los cargadores de portátiles de alta potencia. Nordic Semiconductors en Oslo dominó las victorias de diseño de BLE, mostrando el impacto de los países nórdicos en el silicio de conectividad.

Panorama Competitivo

Los fabricantes de dispositivos integrados aprovechan las pilas verticales: el ecosistema STM32 de ST aseguró 23 victorias en electrodomésticos de hogar inteligente en 2024, agrupando pilas Matter que comprimen los calendarios de plataforma en meses. Los especialistas sin fábrica propia Nordic y Dialog (Renesas) capturan el mercado de dispositivos portátiles con SoC de ultra bajo consumo que integran radios, PMIC y aceleradores de aprendizaje automático, reduciendo el área de la placa en un 35%.

Se abre espacio en blanco en torno a los proveedores de cumplimiento de Ecodiseño habilitados por chiplets que particionan la lógica de dominio siempre activo, están en posición de cumplir con la espera de menos de 0,3 W y ganar sockets de altavoces inteligentes. La planta de empaquetado de Dresde de TSMC por EUR 4,5 mil millones (USD 5,24 mil millones), programada para 2027, difuminará aún más las líneas a medida que las marcas europeas obtengan acceso local a las capacidades de chip sobre oblea. Los disruptores incluyen X-FAB para SiC y Soitec para sustratos FD-SOI, ambos de los cuales proporcionan hojas de ruta de MCU de ultra baja fuga.

ST adquirió la empresa de propiedad intelectual NFC Panthronics, Infineon se asoció con Arm en PMIC para concentradores Cortex-M85, y NXP añadió BLE a los elementos seguros EdgeLock para pagos con dispositivos portátiles.[3]"Resumen de EdgeLock SE051W," NXP Semiconductors, nxp.com Las próximas normas de ciberseguridad de la Directiva de Equipos de Radio elevan las barreras de entrada para los proveedores que carecen de propiedad intelectual criptográfica.

Líderes del Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Dialog Semiconductor Plc (Renesas Electronics Corporation)

-

AMS-OSRAM AG

-

X-FAB Silicon Foundries SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Dialog Semiconductor (Renesas) obtuvo la aprobación del Reglamento de Dispositivos Médicos de la UE para su SoC BLE DA14706, habilitando dispositivos portátiles de monitoreo continuo de glucosa.

- Noviembre de 2024: TSMC comprometió EUR 4,5 mil millones (USD 5,24 mil millones) para el empaquetado avanzado en Dresde, operativo en 2027.

- Octubre de 2024: STMicroelectronics lanzó los MCU STM32H7R/S con gráficos integrados para pantallas de hogar inteligente.

- Septiembre de 2024: Nordic lanzó el SoC multiprotocolo nRF54H20, asegurando 18 victorias de plataforma de hogar inteligente.

Alcance del Informe sobre el Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo

El mercado de dispositivos semiconductores en Europa en la industria de consumo abarca la producción y el despliegue de componentes semiconductores como dispositivos discretos, sensores, optoelectrónica y circuitos integrados utilizados en una amplia gama de electrónica de consumo. Este mercado apoya tecnologías en teléfonos inteligentes, dispositivos portátiles, electrodomésticos de hogar inteligente, sistemas de videojuegos y dispositivos de realidad aumentada/realidad virtual, aprovechando nodos de proceso avanzados y emergentes y materiales. En general, se centra en habilitar alto rendimiento, eficiencia energética y funcionalidad inteligente en todo el ecosistema de electrónica de consumo de Europa.

El Informe del Mercado de Dispositivos Semiconductores en Europa en la Industria de Consumo está Segmentado por Tipo de Dispositivo (Semiconductores Discretos, Optoelectrónica, Sensores, Circuitos Integrados incluyendo Analógico, Lógico, Memoria y Micro que comprende Microprocesador, Microcontrolador, Procesadores de Señal Digital), Aplicación (Teléfonos Inteligentes y Tabletas, Dispositivos Portátiles, Electrodomésticos de Hogar Inteligente, Consolas de Videojuegos y Dispositivos de Realidad Aumentada/Realidad Virtual), Nodo Tecnológico (≥28 nm, 14-22 nm, <10 nm), Material (Silicio, Carburo de Silicio, Nitruro de Galio, Otros Semiconductores Compuestos) y Geografía (Reino Unido, Alemania, Francia, España, Italia, Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Semiconductores Discretos | ||

| Optoelectrónica | ||

| Sensores | ||

| Circuitos Integrados | Analógico | |

| Lógico | ||

| Memoria | ||

| Micro | Microprocesador | |

| Microcontrolador | ||

| Procesadores de Señal Digital | ||

| Teléfonos Inteligentes y Tabletas |

| Dispositivos Portátiles |

| Electrodomésticos de Hogar Inteligente |

| Consolas de Videojuegos y Dispositivos de Realidad Aumentada/Realidad Virtual |

| ≥28 nm |

| 14-22 nm |

| <10 nm |

| Silicio |

| Carburo de Silicio |

| Nitruro de Galio |

| Otros Semiconductores Compuestos |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por Tipo de Dispositivo | Semiconductores Discretos | ||

| Optoelectrónica | |||

| Sensores | |||

| Circuitos Integrados | Analógico | ||

| Lógico | |||

| Memoria | |||

| Micro | Microprocesador | ||

| Microcontrolador | |||

| Procesadores de Señal Digital | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Dispositivos Portátiles | |||

| Electrodomésticos de Hogar Inteligente | |||

| Consolas de Videojuegos y Dispositivos de Realidad Aumentada/Realidad Virtual | |||

| Por Nodo Tecnológico | ≥28 nm | ||

| 14-22 nm | |||

| <10 nm | |||

| Por Material | Silicio | ||

| Carburo de Silicio | |||

| Nitruro de Galio | |||

| Otros Semiconductores Compuestos | |||

| Por País | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de dispositivos semiconductores en electrónica de consumo?

El mercado fue valorado en USD 7,26 mil millones en 2025 y se prevé que alcance los USD 9,70 mil millones en 2030.

¿Qué categoría de dispositivo está creciendo más rápido en las aplicaciones de consumo europeas?

Los sensores lideran el crecimiento con una CAGR del 6,28%, impulsados por los dispositivos portátiles y la telemetría del hogar inteligente.

¿Por qué Francia es el mercado nacional de más rápido crecimiento?

La expansión de Crolles de STMicroelectronics, los subsidios del plan Francia 2030 y las líneas piloto de chiplets en Grenoble están acelerando la producción nacional.

¿Cómo afectarán las normas de Ecodiseño de la UE a la demanda de semiconductores?

Exigen una espera de menos de 0,3 W, impulsando la adopción de microcontroladores de ultra baja fuga y PMIC eficientes.

¿Qué papel desempeñará el nitruro de galio en los cargadores europeos?

Los transistores GaN permiten una eficiencia superior al 98% y una mayor densidad de potencia, expandiéndose a una CAGR del 6,12% hasta 2030.

¿Qué tan concentrado está el poder de los proveedores en la región?

Los cinco principales proveedores poseen una cuota de ingresos del 42%, lo que indica una concentración moderada con espacio para especialistas emergentes.

Última actualización de la página el: