Tamaño y Participación del Mercado de Bombas en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

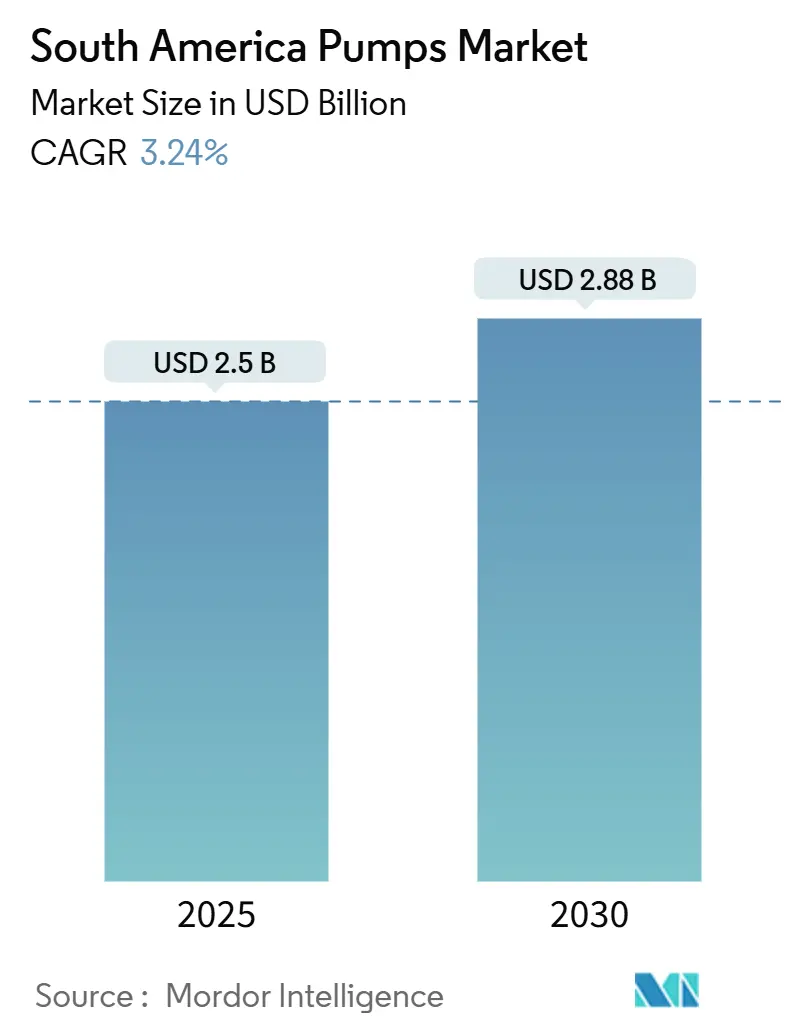

| Tamaño del Mercado (2025) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas en América del Sur por Mordor Intelligence

El tamaño del Mercado de Bombas en América del Sur se estima en USD 2,5 mil millones en 2025, y se espera que alcance los USD 2,88 mil millones en 2030, a una CAGR del 3,24% durante el período de pronóstico (2025-2030).

Las redes municipales heredadas aún sustentan los volúmenes de referencia, pero el catalizador de crecimiento se está desplazando hacia el programa de presal de USD 111 mil millones de Petrobras, los proyectos de salmuera de litio en el Atacama y las expansiones de minas de cobre que demandan diseños de alta presión y resistentes a la corrosión.[1]Petrobras, "Aspectos Destacados del Plan Estratégico 2025-2029," petrobras.com.br Chile y Perú juntos cuentan con más de USD 120 mil millones en capital minero aprobado, impulsando la demanda de bombas sumergibles accionadas por energía solar y bombas de lodo que pueden operar a altitudes superiores a los 4.000 metros.[2]Comisión Chilena del Cobre (COCHILCO), "Perspectivas de Inversión Minera 2024-2033," cochilco.cl Al mismo tiempo, la ola de privatización del saneamiento en Brasil en 2024 desbloqueó USD 100 mil millones para mejoras en infraestructura hídrica, acelerando los ciclos de reemplazo de flotas en el mercado de bombas en América del Sur.

Conclusiones Clave del Informe

- Por tipo de bomba, las bombas centrífugas representaron el 49,9% de la participación del mercado de bombas en América del Sur en 2024 y se prevé que se expandan a una CAGR del 4% hasta 2030.

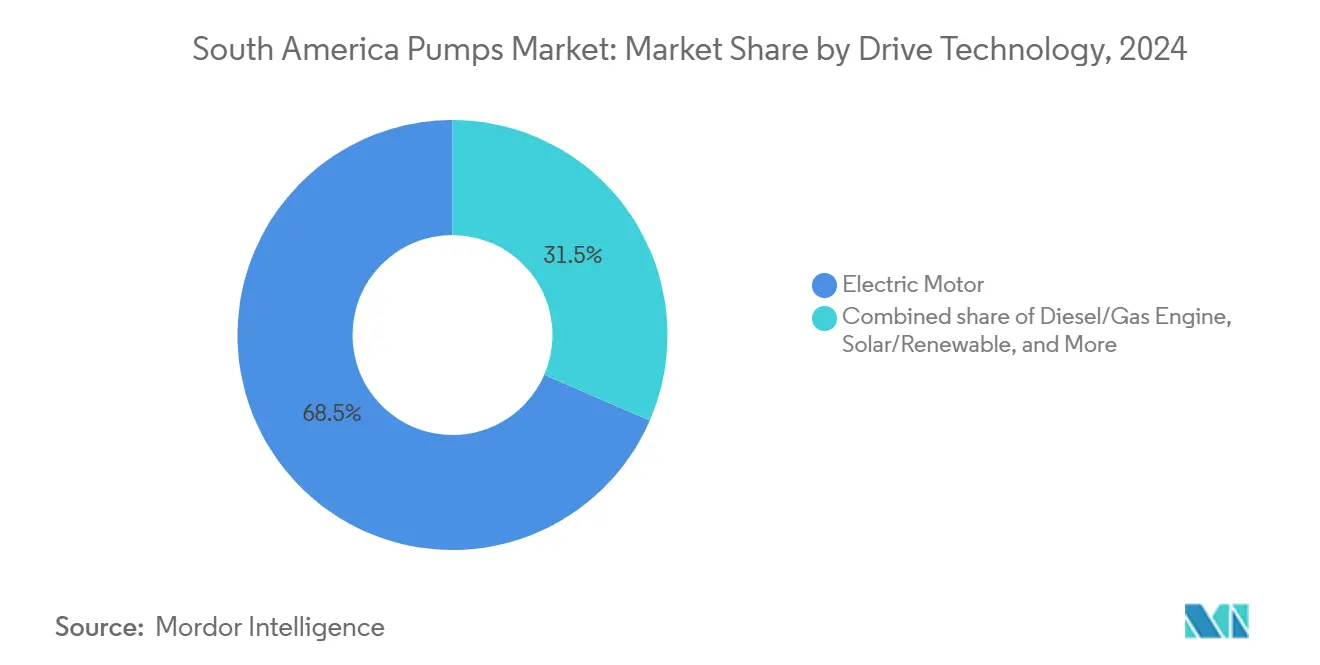

- Por tecnología de accionamiento, las unidades de motor eléctrico representaron una participación del 68,5% en 2024, mientras que la energía solar y otras renovables registraron la CAGR más rápida del 9,2% hasta 2030.

- Por posición, las bombas de superficie representaron el 53,7% de los ingresos en 2024; las bombas sumergibles avanzan a una CAGR del 6,3% hasta 2030.

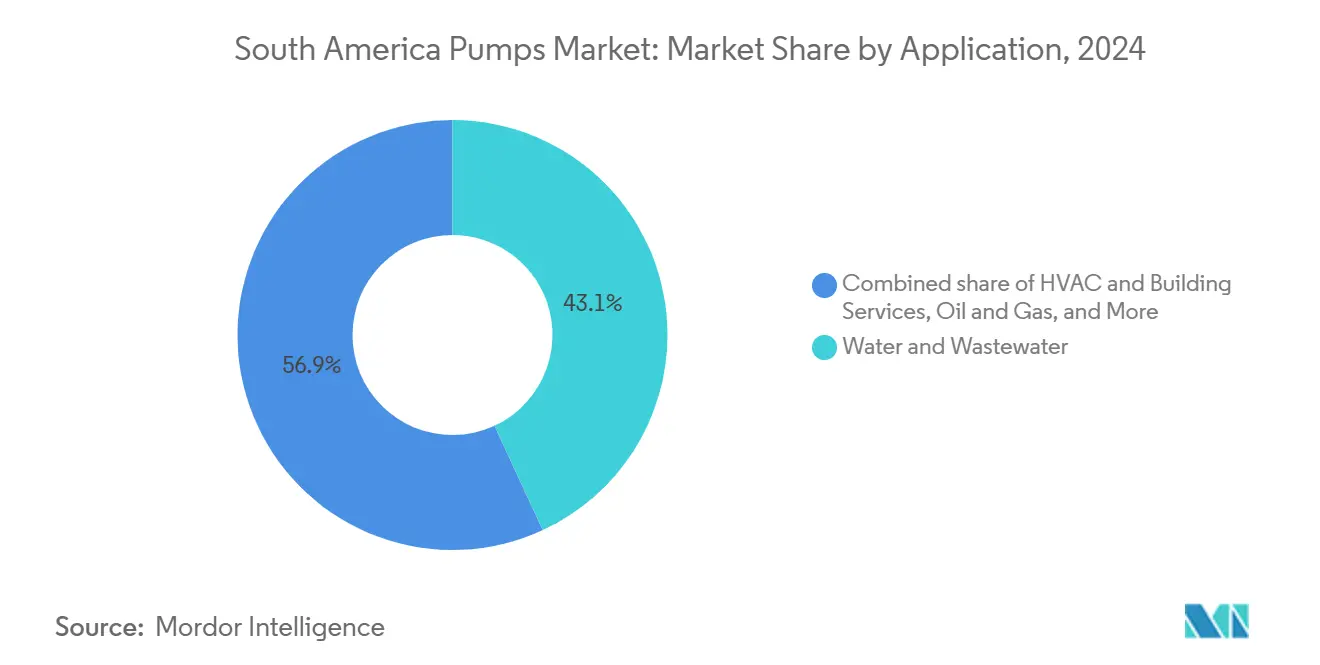

- Por aplicación, agua y aguas residuales capturó el 43,1% del tamaño del mercado de bombas en América del Sur en 2024 y se proyecta que crezca a una CAGR del 3,8% hasta 2030.

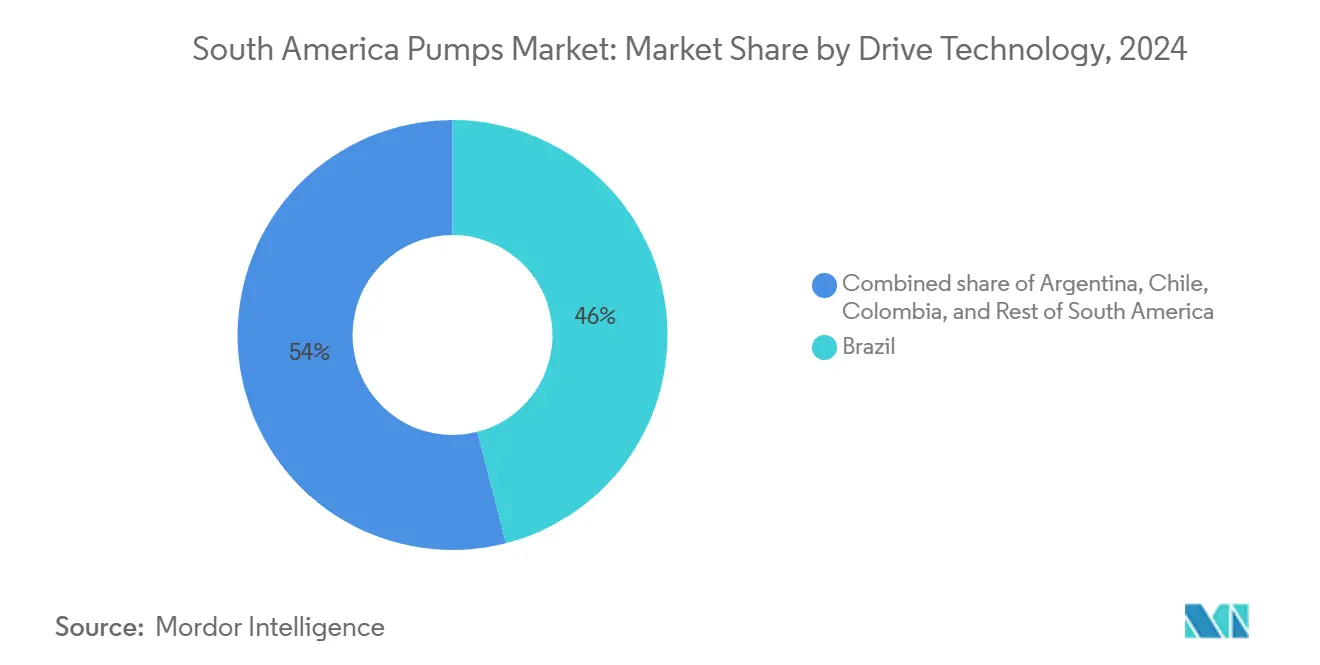

- Por geografía, Brasil dominó con una participación de ingresos del 46% en 2024 y está proyectado para crecer a una CAGR del 3,6% hasta 2030.

Tendencias e Información del Mercado de Bombas en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la infraestructura de agua y aguas residuales | 0.8% | Brasil (São Paulo, Río de Janeiro, Minas Gerais), Colombia (Bogotá, Medellín), Perú (Lima, Arequipa) | Mediano plazo (2-4 años) |

| Revitalización del sector de petróleo y gas en alta mar en Brasil y Guyana | 0.7% | Brasil (Cuenca de Santos, Cuenca de Campos), efecto secundario en centros de fabricación en Río de Janeiro, Niterói | Largo plazo (≥ 4 años) |

| Crecimiento en el gasto agrícola y de irrigación | 0.5% | Brasil (Cerrado, Mato Grosso), Perú (valles de Ica, Arequipa), Chile (Valle Central), Argentina (región de las Pampas) | Mediano plazo (2-4 años) |

| Aumento del CAPEX en el sector minero (cobre/litio en Chile y Perú) | 0.6% | Chile (Atacama, Antofagasta, Coquimbo), Perú (Arequipa, Moquegua, Tacna) | Largo plazo (≥ 4 años) |

| Proyectos de extracción de salmuera de litio que requieren bombas especializadas | 0.3% | Chile (Salar de Atacama), Argentina (provincias de Salta, Jujuy, Catamarca) | Mediano plazo (2-4 años) |

| Plantas piloto tempranas de CCS e hidrógeno azul que crean demanda de nicho | 0.1% | Brasil (alta mar en la Cuenca de Santos), Chile (proyecto Haru Oni, Magallanes), pilotos tempranos en Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura de Agua y Aguas Residuales

La privatización del saneamiento en Brasil en 2024 colocó 17 empresas estatales de servicios públicos bajo operación privada, desbloqueando USD 100 mil millones para la renovación de redes que prioriza bombas de alta eficiencia dimensionadas por encima del 85% de eficiencia hidráulica.[3]Ministerio de Ciudades de Brasil, "Rastreador de Concesiones de Saneamiento 2025," gov.br Solo Sabesp se comprometió a invertir USD 3,5 mil millones para alcanzar el 95% de cobertura de recolección de aguas residuales para 2029, una iniciativa que requerirá aproximadamente 12.000 unidades sumergibles y de turbina vertical. La planta Salitre de Bogotá, puesta en marcha en 2024, ya opera con 24 bombas sumergibles clasificadas para 4 m³/s y establece un referente regional para el tratamiento secundario. Las asociaciones público-privadas de irrigación de Perú, lideradas por Chavimochic III, requieren diseños centrífugos capaces de elevar agua 200 m desde acuíferos costeros, y cada instalación especifica pruebas ISO 9906 para descartar importaciones de baja eficiencia. El plan de desalinización de USD 2 mil millones de Chile necesita bombas de alimentación para ósmosis inversa fabricadas en acero inoxidable dúplex para manejar ciclos de servicio de 60 a 80 bar.

Revitalización del Sector de Petróleo y Gas en Alta Mar en Brasil y Guyana

Petrobras destinó USD 111 mil millones para 14 unidades de producción flotante hasta 2029, cada una equipada con bombas multifásicas submarinas que deben soportar 15.000 psi y fracciones de gas del 90%. El campo Búzios despliega sistemas de Curtiss-Wright diseñados para extender la vida útil del pozo hasta 10 años mientras se reduce el riesgo de hidratos. TechnipFMC y Sulzer suministran bombas de inyección de CO₂ para el piloto de separación HISEP que planea 2 millones de t/año de reinyección de carbono para 2027, abriendo un nicho para diseños de servicio supercrítico. El bloque Stabroek de Guyana elevará la producción en alta mar de América del Sur por encima de 1,2 millones de b/d para 2027, lo que alimenta la demanda de bombas de inyección de agua en superficie y de agua producida ensambladas en astilleros de Río de Janeiro para cumplir con las normas de contenido local. El contrato de tubería flexible de USD 350 millones de Baker Hughes en 2024 señala que los paquetes de bombas asociados seguirán siendo una prioridad de adquisición hasta 2030.

Aumento del CAPEX en el Sector Minero en Chile y Perú en Cobre/Litio

Chile aprobó USD 83 mil millones en inversión en cobre hasta 2033; los proyectos en El Teniente y Spence necesitan bombas de relaves que impulsen sólidos del 60 al 70% a elevaciones superiores a los 4.000 m, donde la densidad del aire reduce el enfriamiento del motor en un 40%. Perú alberga una cartera de proyectos de USD 40 mil millones liderada por Tía María, que especifica unidades centrífugas de alta presión clasificadas de 150 a 200 hp para el transporte de mineral. Los circuitos de agua de circuito cerrado que reciclan el 90% del agua de proceso aumentan la exposición a la corrosión, por lo que las aleaciones dúplex y de alto cromo son ahora estándar en las carcasas de lodo. Metso redujo los plazos de entrega a 8-10 semanas al abrir centros de ensamblaje en Lima y São Paulo, un movimiento que aumenta la captura de servicios posventa mientras ancla el mercado de bombas en América del Sur a piezas de fabricantes de equipos originales. Los yacimientos de litio y cobre de alta altitud de Argentina en Salta y Catamarca también requieren bombas capaces de ciclos de servicio accionados por energía solar, reforzando la adopción de accionamientos híbridos de batería.

Proyectos de Extracción de Salmuera de Litio que Requieren Bombas Especializadas

SQM y Albemarle produjeron 180.000 t de carbonato de litio equivalente en 2024 en el Salar de Atacama utilizando bombas sumergibles de salmuera clasificadas para fluidos a 40 °C y densidades 1,3 veces la del agua. Doce proyectos argentinos planean 250.000 t/año para 2028, cada uno requiriendo de 20 a 30 bombas de extracción diseñadas para exposición a la sal durante 24 horas. Los pilotos de extracción directa de litio de Lilac Solutions y Eramet necesitan bombas de filtración de alta presión que ciclen salmuera a 50-100 bar, elevando los valores unitarios incluso cuando los volúmenes caen entre un 30 y un 40%. Los precios de venta promedio unitarios pueden aumentar un 70% porque las partes en contacto con el fluido cambian de acero inoxidable 316 a Hastelloy, inclinando los ingresos hacia proveedores con experiencia en procesamiento químico. El salar de Uyuni en Bolivia permanece sin explotar, pero representa una demanda latente de 500 a 700 bombas especializadas si el riesgo político disminuye, una ventaja futura ya rastreada por los fabricantes de equipos originales globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del tipo de cambio que infla los costos de importación | -0.5% | Argentina (impacto nacional), Brasil (estados dependientes de importaciones), efecto secundario en Paraguay, Uruguay | Corto plazo (≤ 2 años) |

| Altos gastos de electricidad y mantenimiento | -0.3% | Argentina (tras la reforma de subsidios), Chile (altas tarifas industriales), Brasil (variaciones regionales en costos de energía) | Corto plazo (≤ 2 años) |

| Sequías provocadas por el clima que causan suministro de agua intermitente | -0.2% | Chile (regiones de Atacama, Coquimbo), Brasil (estados del sur, São Paulo), Argentina (región de Cuyo) | Mediano plazo (2-4 años) |

| Proliferación de bombas importadas falsificadas o de baja especificación | -0.2% | Brasil (zonas industriales de São Paulo, Río de Janeiro), Argentina (Buenos Aires), Perú (Lima), Colombia (Bogotá) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Tipo de Cambio que Infla los Costos de Importación

El peso argentino perdió el 90% frente al dólar en 2024, elevando los costos de desembarque de bombas europeas hasta en un 60% y llevando a muchas minas a diferir reemplazos u optar por la reparación local. El real brasileño cotizó entre 4,8 y 5,6 por dólar, introduciendo variaciones presupuestarias del 20% que favorecen a las marcas nacionales que obtienen el 70% de los componentes localmente. La caída del 12% de la moneda chilena erosionó el poder adquisitivo de los mineros y alentó pruebas de unidades asiáticas de menor precio que carecen de la norma ISO 9906 pero que superan al precio de lista en un 35%. El proyecto Salitre de Bogotá absorbió USD 15 millones adicionales cuando el peso colombiano cayó un 8%, agudizando la atención sobre las coberturas cambiarias en las licitaciones municipales.[4]Banco Mundial, "Descripción General de la Planta de Aguas Residuales Salitre de Bogotá," worldbank.org La adopción limitada de contratos a plazo deja a las empresas de servicios públicos expuestas a movimientos al contado que pueden desplazar el costo total instalado en un 15% en un solo año.

Proliferación de Bombas Importadas Falsificadas o de Baja Especificación

Brasil registró un aumento del 30% en importaciones de bombas no certificadas con precios un 40% por debajo de los equivalentes de marca, pero que muestran fallas dentro de los 24 meses debido a rodamientos inferiores. Los compradores argentinos, presionados por la inflación, obtuvieron un estimado del 40% de los volúmenes de 2024 de proveedores que no ofrecen datos de rendimiento de terceros, aumentando el gasto energético del ciclo de vida en dos dígitos. Las minas de cobre de Perú vincularon un aumento del 15% en el tiempo de inactividad no planificado a piezas de desgaste falsificadas que carecen de aleaciones de alto cromo capaces de resistir partículas de 2 mm. El organismo de normalización de Chile emitió una alerta pública después de que un incendio en un edificio de gran altura se atribuyó a una bomba de HVAC que se sobrecalentó porque el motor carecía de protección contra sobrecarga térmica. Ante la ausencia de normas armonizadas de importación del Mercosur, el hardware no conforme se mueve libremente a través de las fronteras, por lo que los compradores exigen cada vez más la certificación ISO 9906 en la etapa de licitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Los Diseños Centrífugos Dominan las Funciones de Alto Caudal

Los modelos centrífugos mantuvieron una participación del 49,9% en 2024 y se prevé que avancen al 4,0% hasta 2030, respaldados por licitaciones de Sabesp que requieren entre 8.000 y 10.000 unidades de alto caudal.[5]Instituto Hidráulico, "Estadísticas del Mercado de Bombas 2024," hydraulicinstitute.org Los paquetes de 15 MW de Sulzer en São Lourenço elevan el agua 300 m y ejemplifican la escala del segmento. Las bombas de desplazamiento positivo abordan funciones de medición hasta 20.000 psi, pero su prima de precio del 40 al 60% las mantiene en servicio de nicho. Los circuitos de circuito cerrado en crecimiento en las minas de cobre chilenas añaden demanda de carcasas centrífugas a prueba de corrosión, reforzando el mercado de bombas en América del Sur.

Las mejoras centrífugas también reducen el gasto energético porque las carcasas de doble voluta reducen el empuje radial en un 20%, extendiendo la vida útil de los rodamientos. Los diseños de desplazamiento positivo ganan terreno en la extracción directa de litio, pero siguen siendo una minoría. Las piezas falsificadas siguen siendo un riesgo, pero los impulsores revestidos de cerámica de los fabricantes de equipos originales ahora elevan el tiempo medio entre fallas a 12.000 horas, protegiendo los presupuestos municipales y estabilizando la industria de bombas en América del Sur.

Por Tecnología de Accionamiento: El Crecimiento Solar Supera a la Red Eléctrica

Los motores eléctricos mantuvieron una participación del 68,5% en 2024 gracias a las redes urbanas y tarifas cercanas a USD 0,10 por kWh. Los híbridos solar-batería, que se expanden a una CAGR del 9,2%, permiten a las granjas del Cerrado evitar extensiones de red de USD 50.000 por km. Las unidades de Grundfos con paquetes de litio de 10 kWh funcionan 24 horas y reducen el diésel en un 95%. El impuesto al carbono de Chile añade USD 20 por t de CO₂, presionando a los mineros a adoptar paquetes híbridos que reducen el combustible en un 70%.

Las normas de motores IE3 aparecen ahora en la mayoría de las adquisiciones brasileñas y chilenas, prohibiendo las importaciones IE1 y elevando la eficiencia de cable a agua en cuatro puntos. Las bombas de accionamiento magnético crecen en petroquímica bajo los mandatos de cero fugas de la CONAMA 382. El aumento de tarifas de Argentina triplicó los precios de la energía industrial, empujando a las fábricas a variadores de frecuencia que reducen el consumo en un 30% en un año, profundizando el argumento del mercado de bombas en América del Sur a favor de controles premium.

Por Posición: La Superficie Sigue Liderando, las Sumergibles se Aceleran

Las bombas de superficie capturaron una participación del 53,7% en 2024 porque son fáciles de mantener y cuestan un 30% menos de instalar en líneas de relaves. Sin embargo, la demanda de sumergibles crece un 6,3% anualmente a medida que los acuíferos caen 20 m en São Paulo y los ríos se secan en toda Argentina. Las turbinas verticales de KSB en el proyecto Chavimochic de Perú muestran una elevación de 200 m a un caudal de 3 m³/s, demostrando competencia en pozos profundos.

Los diseños verticales en línea obtienen pedidos de modernización de las 15.000 torres de Santiago después de que el código de construcción de 2024 requiriera variadores de velocidad variable por encima de 5 hp. Las sumergibles funcionan 15 dB más silenciosamente, ayudando a Buenos Aires a cumplir los límites nocturnos de 55 dB. Sabesp ahora reemplaza 2.000 unidades de superficie con sumergibles a prueba de vandalismo, un cambio que añade resiliencia y amplía el tamaño del mercado de bombas en América del Sur para equipos subterráneos.

Por Aplicación: Agua y Aguas Residuales Anclan el Volumen a Largo Plazo

Agua y aguas residuales representó el 43,1% de los ingresos de 2024 y creció un 3,8% hasta 2030 a medida que Brasil apunta a una cobertura de tratamiento del 90%. Solo São Paulo comprará entre 50.000 y 60.000 nuevas bombas, incluidas sumergibles resistentes a obstrucciones para sólidos de 80 mm. Las asociaciones público-privadas de irrigación de Perú necesitan conjuntos centrífugos de 1.000 hp para elevar acuíferos costeros, fortaleciendo el tamaño del mercado de bombas en América del Sur para servicios agrícolas.

El petróleo y el gas ocupan el segundo lugar porque Petrobras planea 2.500 unidades submarinas y en superficie hasta 2029. Las bombas de relaves mineros deben mover partículas de 2 mm en lodos al 70% de sólidos, y Codelco especifica 100 modelos de servicio pesado para El Teniente. Las modernizaciones de HVAC siguen con 3.000 a 4.000 bombas de velocidad variable en las torres de Santiago. Las funciones sanitarias en alimentos y farmacéutica reclaman altos márgenes gracias a los diseños electropulidos certificados 3-A.[6]Normas Sanitarias 3-A, "Diseño Higiénico de Bombas," 3-a.org Los proyectos de energía térmica añaden 1.500 unidades de alimentación de calderas para 2028, completando la demanda del mercado de bombas en América del Sur.

Análisis Geográfico

Brasil retuvo el 46% de los ingresos de 2024 y, con una CAGR del 3,6%, sigue siendo el ancla de crecimiento del mercado de bombas en América del Sur. Los pozos de presal a profundidades de 2.800 m dependen de bombas multifásicas clasificadas para 15.000 psi, mientras que la modernización de USD 3,5 mil millones de Sabesp impulsa grandes pedidos municipales. Los fabricantes nacionales utilizan un 70% de contenido local y reducen el tiempo de inactividad en un 30%, una ventaja sobre las importaciones.

La cartera de USD 83 mil millones en gasto minero y USD 2 mil millones en proyectos de desalinización de Chile eleva la demanda de bombas a pesar de la sequía crónica. El servicio de relaves a 4.000 m requiere motores sobredimensionados para contrarrestar la baja densidad del aire, y los estanques de litio necesitan carcasas a prueba de corrosión. Los códigos de Santiago ahora obligan a variadores de HVAC de velocidad variable por encima de 5 hp, creando un nicho de modernización dentro del mercado de bombas en América del Sur.

Argentina lucha con la turbulencia cambiaria que infla los precios de importación hasta en un 60%, estimulando el comercio de bombas usadas pero abriendo el riesgo de falsificaciones. Los salares de litio en Salta y Jujuy aún adquirirán 30 unidades de extracción por sitio. La planta Salitre de Colombia y las asociaciones público-privadas de irrigación de Perú por USD 24 mil millones mantienen estables los pedidos municipales. Paraguay, Uruguay y Bolivia siguen siendo pequeños pero muestran potencial de crecimiento gracias a las mejoras de la represa de Itaipú y la construcción de plantas de celulosa, añadiendo flujo incremental a la industria de bombas en América del Sur.

Panorama Competitivo

Los cinco principales proveedores globales, Grundfos, Flowserve, Sulzer, Xylem y KSB, tienen colectivamente una participación del 35%, mientras que las empresas brasileñas Schneider Motobombas, IMBIL y Bombas Leão aseguran otro 20% a través de su alcance posventa. Los centros de Metso en 2024 en Perú y Brasil redujeron los tiempos de entrega a 8 semanas y aseguraron ingresos por piezas con un margen bruto del 45%. Ebara compró Asanvil de Uruguay para profundizar la densidad de servicio al sur del Amazonas.

Las alianzas tecnológicas dan forma al mercado de bombas en América del Sur: TechnipFMC y Sulzer codesarrollan módulos submarinos listos para CO₂, mientras que Grundfos y Wilo combinan matrices solares con baterías integradas que reducen el diésel en un 90% en las granjas del Cerrado. Netzsch abrió una planta de tornillo múltiple en Brasil para cumplir con las normas de contenido doméstico del 60%. Los participantes chinos Kaiquan y Leo tienen precios un 30% por debajo de los rivales europeos, pero tienen dificultades con el cumplimiento de la norma ISO 9906, lo que limita la adopción a usuarios sensibles al precio.

Las fusiones y adquisiciones siguen activas; Flowserve compró MOGAS por USD 305 millones para incorporar válvulas de servicio severo a su oferta de bombas, ampliando su alcance en los proyectos de Petrobras. Alfa Laval persigue contratos de salmuera de litio, aprovechando el conocimiento químico para compensar menores volúmenes unitarios pero mayores precios de venta promedio. Los fabricantes de equipos originales locales apuntan a los servicios de reparación porque las fluctuaciones del tipo de cambio favorecen las reconstrucciones sobre las importaciones, amortiguando los ingresos cuando los presupuestos de capital se ajustan en el mercado de bombas en América del Sur.

Líderes de la Industria de Bombas en América del Sur

Grundfos Holding A/S

Flowserve Corporation

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La suiza Sulzer obtuvo un contrato para entregar sistemas de paquetes de inyección de agua para las unidades FPSO P-84 y P-85 de Seatrium, destinadas a operar bajo Petrobras en Brasil. El contrato abarca conjuntos de bombas integrados para ambos buques de producción flotante, destinados al despliegue por parte de Petrobras en los campos Atapu y Sépia, ubicados a aproximadamente 200 kilómetros de la costa de Río de Janeiro.

- Julio de 2025: Sulzer inauguró su tercera instalación en Argentina, reforzando su presencia operativa. El nuevo centro de servicio en Ezeiza, dedicado a servicios de turbomaquinaria y bombas, abarca una amplia superficie de 2.600 metros cuadrados.

- Junio de 2024: TechnipFMC eligió a Sulzer Flow Equipment como socio para desarrollar soluciones innovadoras de bombas submarinas de CO₂. La innovadora tecnología HISEP de Petrobras permite la separación en el lecho marino del gas natural rico en CO₂ del petróleo.

Alcance del Informe del Mercado de Bombas en América del Sur

Las bombas, dispositivos mecánicos, convierten la energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos de zonas de menor a mayor presión.

El mercado de bombas en América del Sur está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado está segmentado en centrífuga y desplazamiento positivo. Por tecnología de accionamiento, el mercado está segmentado en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado está segmentado en superficie, sumergible y vertical en línea. Por aplicación, el mercado está segmentado en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, farmacéutica y biotecnología, y otros. El informe también cubre los tamaños de mercado y pronósticos para el mercado de bombas en América del Sur en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficie |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Farmacéutica y Biotecnología |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficie |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| HVAC y Servicios de Edificios | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Farmacéutica y Biotecnología | |

| Otros | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el mercado de bombas en América del Sur para 2030?

Se proyecta que las ventas alcancen los USD 2,88 mil millones, frente a los USD 2,50 mil millones en 2025, lo que refleja una CAGR del 3,24% para 2025-2030.

¿Qué impulsa el crecimiento de la demanda de bombas en América del Sur?

La privatización del saneamiento, los proyectos petroleros de presal y el CAPEX minero expanden el mercado de bombas en América del Sur.

¿Qué tipo de bomba tiene la mayor participación?

Los modelos centrífugos lideran con una participación del 49,9% gracias a su alta eficiencia de caudal.

¿Qué tan rápido está creciendo el bombeo accionado por energía solar?

Los sistemas solar-batería registran una CAGR del 9,2% hasta 2030 a medida que las granjas fuera de la red evitan costosas extensiones de red eléctrica.

¿Por qué están ganando popularidad las bombas sumergibles?

La caída de los niveles freáticos en Brasil y Argentina hace que las sumergibles de pozo profundo sean esenciales para una extracción confiable.

¿Qué tan concentrada es la competencia entre proveedores?

El campo está moderadamente fragmentado, con las cinco principales empresas controlando aproximadamente el 35% de los ingresos.

Última actualización de la página el: