Tamaño y Participación del Mercado de Bombas de Flujo Axial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

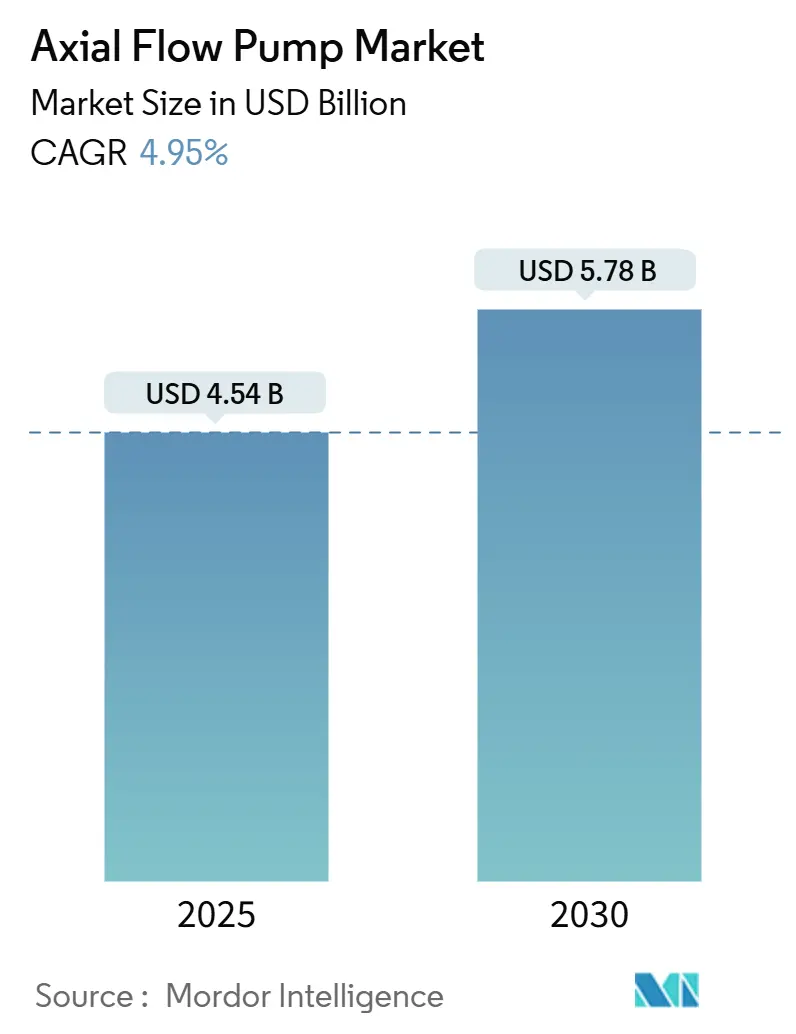

| Tamaño del Mercado (2025) | 4.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Flujo Axial por Mordor Intelligence

El tamaño del Mercado de Bombas de Flujo Axial se estima en 4.540 millones de USD en 2025, y se espera que alcance los 5.780 millones de USD en 2030, a una CAGR del 4,95% durante el período de pronóstico (2025-2030).

Esta saludable trayectoria refleja la capacidad única de la bomba para mover grandes volúmenes de agua contra bajas alturas manométricas, lo que mantiene una demanda sólida por parte de las empresas municipales de agua, la agricultura irrigada y los organismos de control de inundaciones. Los gobiernos están canalizando un capital sin precedentes hacia infraestructuras hídricas resilientes al clima, y la mayoría de esos proyectos especifican unidades axiales de gran diámetro porque los diseños alternativos tienen dificultades para igualar los caudales requeridos. Las modernizaciones en curso también favorecen el mercado de bombas de flujo axial, ya que las empresas de servicios públicos buscan mejoras de ahorro energético que combinan variadores de frecuencia con monitoreo en tiempo real. La intensidad competitiva está aumentando, pero los fabricantes establecidos continúan aprovechando la ciencia de materiales y los servicios digitales para proteger los márgenes en un entorno de adquisición orientado al valor.

Conclusiones Clave del Informe

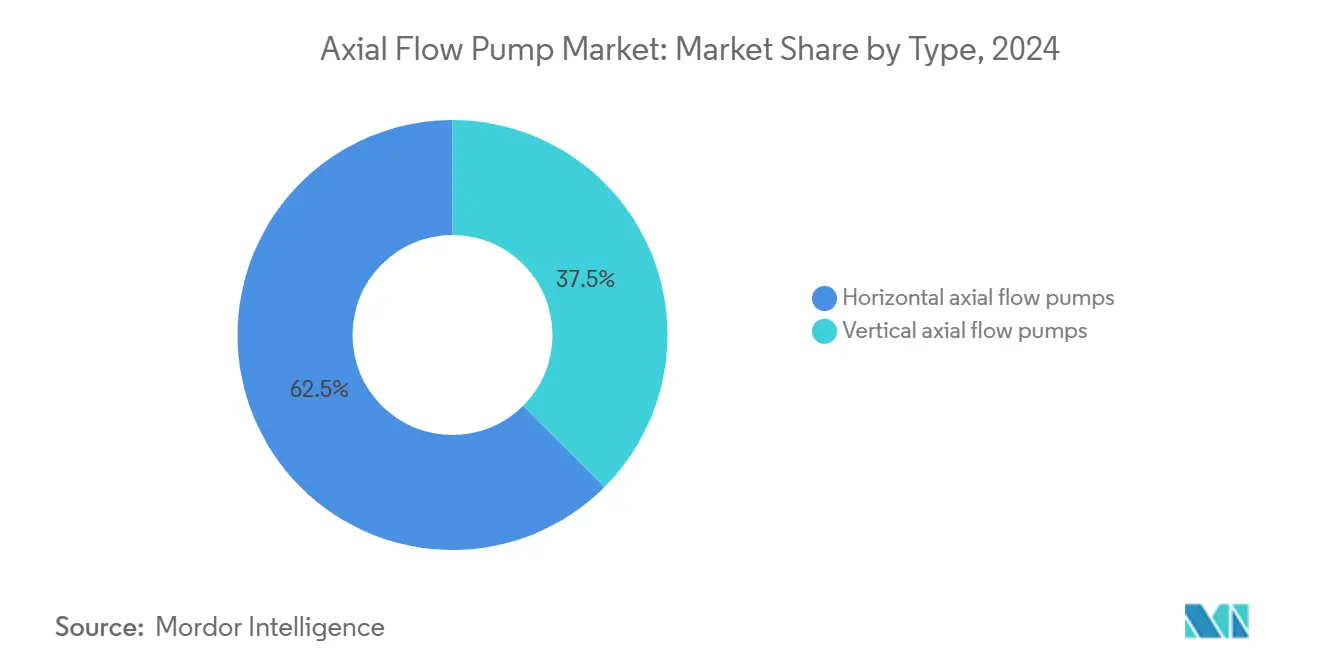

- Por configuración de bomba, las unidades verticales representaron el 62,5% de la participación del mercado de bombas de flujo axial en 2024, mientras que se prevé que las variantes horizontales registren una CAGR del 5,7% hasta 2030.

- Por material, el hierro fundido capturó el 48,0% del tamaño del mercado de bombas de flujo axial en 2024, mientras que se proyecta que el acero inoxidable crezca a una CAGR del 6,0% hasta 2030.

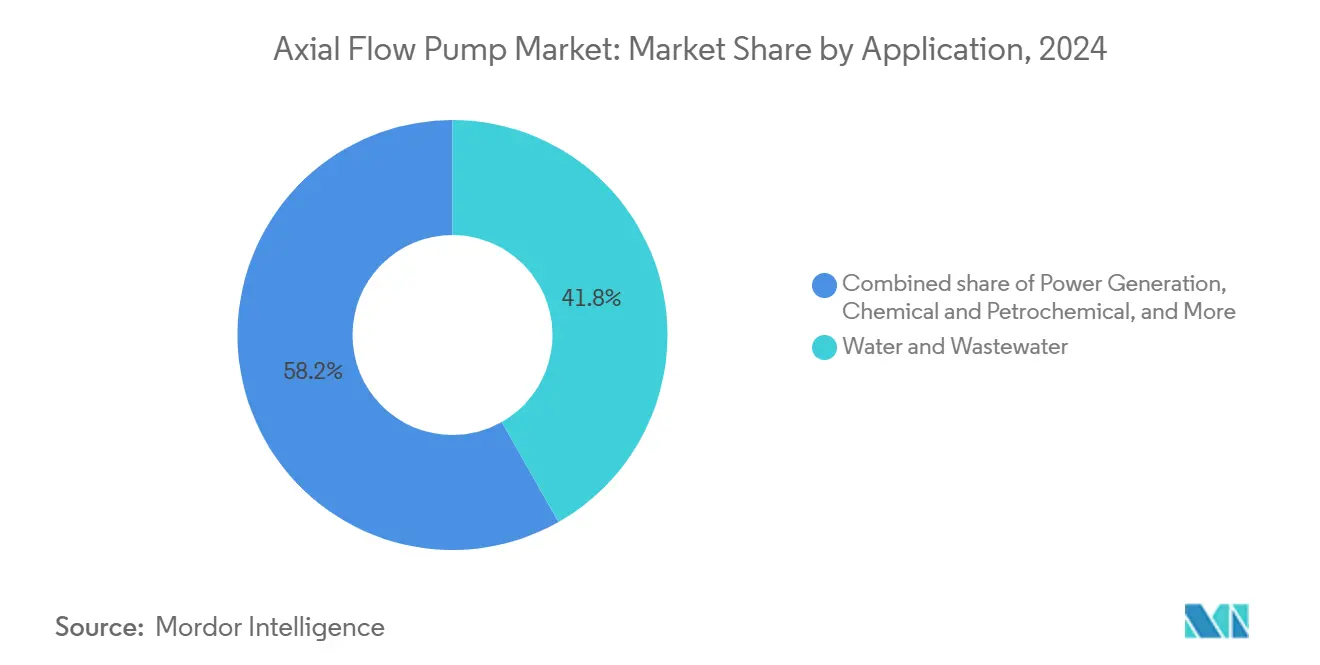

- Por aplicación, el tratamiento de agua y aguas residuales representó el 41,8% de los ingresos en 2024; se espera que la generación de energía se expanda a una CAGR del 6,3% hasta 2030.

- Por usuario final, los compradores municipales representaron el 55,1% de la demanda en 2024, mientras que se proyecta que las instalaciones industriales crezcan a una CAGR del 5,9% hasta 2030.

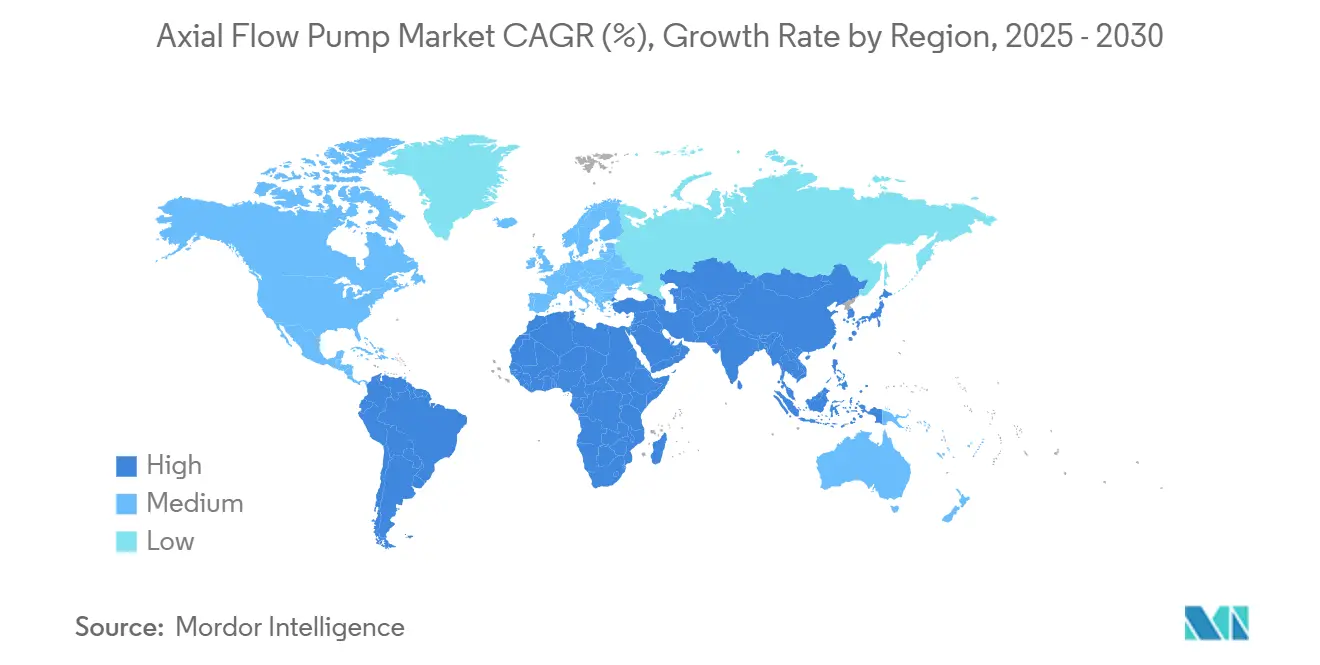

- Por geografía, Asia-Pacífico lideró con el 46,4% de los ingresos globales en 2024 y se encamina hacia una CAGR del 6,2% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Bombas de Flujo Axial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones crecientes en infraestructura de agua y aguas residuales | 0.70% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del riego agrícola en economías emergentes | 0.60% | Asia-Pacífico, MEA, América del Sur | Mediano plazo (2-4 años) |

| Demanda creciente de modernización de bombas energéticamente eficientes | 0.50% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos de control de inundaciones urbanas bajo programas de resiliencia climática | 0.40% | APAC costero y América del Norte | Mediano plazo (2-4 años) |

| Modernización de pequeñas centrales hidroeléctricas de baja altura con turbinas axiales | 0.30% | América del Norte, UE, América del Sur | Largo plazo (≥ 4 años) |

| Circuitos de enfriamiento para electrolizadores modulares de hidrógeno verde | 0.20% | UE, América del Norte, APAC piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Crecientes en Infraestructura de Agua y Aguas Residuales

Las empresas municipales de servicios públicos de todo el mundo están acelerando sus programas de capital, priorizando las mejoras de plantas de tratamiento y los nuevos corredores de transporte troncal. La Asociación Americana de Obras Hidráulicas estima que los sistemas de los Estados Unidos por sí solos necesitarán más de 1 billón de USD en las próximas dos décadas, una suma que impulsa directamente grandes pedidos de bombas axiales de alta capacidad.[1]Asociación Americana de Obras Hidráulicas, "Enterrado pero no olvidado: Enfrentando el desafío de la infraestructura hídrica de América," awwa.org Seattle Public Utilities, por ejemplo, ha destinado 10.000 millones de USD para la modernización que incorpora cientos de máquinas axiales monitoreadas digitalmente.[2]Seattle Public Utilities, "Programa de Mejoras de Capital 2024 – 2030," seattle.gov La optimización energética es otro catalizador, ya que las empresas de servicios públicos pueden reducir sus facturas de electricidad hasta en un 30% cuando las bombas antiguas se reemplazan por diseños axiales de velocidad variable. Las regulaciones más estrictas sobre calidad del agua están acelerando el retiro de las estaciones de bombeo de la década de 1980 que carecen de las características de eficiencia actuales. Estos factores se combinan para mantener el mercado de bombas de flujo axial en una trayectoria de crecimiento secular hasta 2030.

Expansión del Riego Agrícola en Economías Emergentes

India planea ampliar la cobertura de riego en 15 millones de ha antes de 2030, y programas similares se están desarrollando en Indonesia y Brasil.[3]Ministerio de Recursos Hídricos, India, "Informe de Progreso del Pradhan Mantri Krishi Sinchayee Yojana 2025," mowr.gov.in El mercado de bombas de flujo axial se beneficia porque las unidades de alto volumen y baja altura manométrica son adecuadas para elevar el agua de los canales a través de extensas áreas de mando. Los subsidios gubernamentales compensan los costos iniciales, mientras que las tendencias de riego de precisión fomentan el despliegue de variadores de frecuencia que permiten a los agricultores ajustar el caudal a las tasas de evapotranspiración de los cultivos. Los fabricantes que preinstalan controles de motor listos para energía solar tienen una ventaja a medida que las granjas buscan integrar energía renovable en pivotes remotos. La financiación para la adaptación climática respalda aún más sólidas carteras de pedidos, ya que las redes de riego resilientes son fundamentales para las estrategias nacionales de seguridad alimentaria.

Expansión del Riego Agrícola en Economías Emergentes

India planea ampliar la cobertura de riego en 15 millones de ha antes de 2030, y programas similares se están desarrollando en Indonesia y Brasil.[4]Sulzer Ltd., "Eficiencia Energética en el Bombeo Industrial," sulzer.com El mercado de bombas de flujo axial se beneficia porque las unidades de alto volumen y baja altura manométrica son adecuadas para elevar el agua de los canales a través de extensas áreas de mando. Los subsidios gubernamentales compensan los costos iniciales, mientras que las tendencias de riego de precisión fomentan el despliegue de variadores de frecuencia que permiten a los agricultores ajustar el caudal a las tasas de evapotranspiración de los cultivos. Los fabricantes que preinstalan controles de motor listos para energía solar tienen una ventaja a medida que las granjas buscan integrar energía renovable en pivotes remotos. La financiación para la adaptación climática respalda aún más sólidas carteras de pedidos, ya que las redes de riego resilientes son fundamentales para las estrategias nacionales de seguridad alimentaria.

Demanda Creciente de Modernización de Bombas Energéticamente Eficientes

El bombeo industrial representa aproximadamente el 20% del consumo mundial de electricidad, y los costos de energía están intensificando el enfoque a nivel directivo en los programas de modernización. Las normas del Departamento de Energía de los Estados Unidos ahora exigen estándares mínimos de eficiencia para la mayoría de los tipos de bombas comerciales e industriales, y los plazos de cumplimiento están acelerando la sustitución de las unidades axiales envejecidas. Los diseños modernos con sensores integrados reducen habitualmente el consumo de kWh hasta a la mitad, generando períodos de recuperación de la inversión de 18 a 36 meses para las plantas en regiones con tarifas elevadas. Los programas de reembolso de las empresas de servicios públicos —algunos que cubren el 40% de los costos de modernización— inclinan aún más el cálculo del retorno sobre la inversión a favor de las nuevas adquisiciones. Dado que las modernizaciones también desbloquean contratos de mantenimiento predictivo, los proveedores capturan ingresos de servicio similares a una renta vitalicia que mejora el valor del cliente a lo largo de su vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de mantenimiento del ciclo de vida y corrosión | -0.40% | Marina y química global | Corto plazo (≤ 2 años) |

| Inadecuación para servicios offshore de alta presión | -0.20% | Mar del Norte, Golfo de México | Mediano plazo (2-4 años) |

| Capacidad global limitada de fundición en arena para cuerpos grandes de acero inoxidable | -0.20% | Fundiciones concentradas | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad de gemelos digitales con SCADA heredado | -0.10% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento del Ciclo de Vida y Corrosión

Los análisis del costo total de propiedad indican que la energía y el mantenimiento representan aproximadamente el 65% de los costos del ciclo de vida de 12 años de una bomba. En servicio de agua de mar o productos químicos agresivos, la corrosión puede requerir el reemplazo del impulsor después de solo cinco años, y las reparaciones a menudo requieren reacondicionamiento en fábrica, que puede costar hasta el 60% del precio de compra original. Los sitios remotos agravan el desafío porque los técnicos calificados y las piezas de repuesto son escasos, lo que prolonga el tiempo de inactividad. Aunque los sensores de monitoreo de condición ayudan a predecir fallas, los operadores más pequeños dudan en invertir en las plataformas de análisis necesarias. Estas presiones financieras pueden llevar a los compradores a considerar tipos de bombas alternativos o a retrasar los ciclos de adquisición, moderando así el crecimiento a corto plazo del mercado de bombas de flujo axial.

Inadecuación para Servicios Offshore de Alta Presión

La hidráulica axial pierde eficiencia a presiones superiores a aproximadamente 70 psi, lo que limita su aplicabilidad en plataformas de aguas profundas donde los requisitos del proceso superan los 1.000 psi. Los sistemas de producción submarina, por lo tanto, eligen bombas centrífugas o de desplazamiento positivo, lo que restringe las ventas axiales en el lucrativo segmento offshore. Los parques eólicos offshore emergentes también requieren unidades hidráulicas de alta presión para el control de paso, otro nicho donde los diseños axiales no pueden competir. A medida que la transición energética reasigna capital hacia la captura de carbono en aguas profundas y la inyección de CO₂, los proveedores axiales enfrentan un costo de oportunidad al quedar al margen de estos proyectos de alto valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Horizontales Ganan Tracción Urbana

Las unidades verticales dominaron la demanda de 2024, representando el 62,5% de la participación del mercado de bombas de flujo axial, gracias a su ventaja de instalación en pozos profundos en esquemas de elevación de riego y torres de captación municipal. La configuración elimina los largos colectores de aspiración, reduciendo los costos de obras civiles en nuevas plantas en campo abierto. Sin embargo, los diseños horizontales están escalando rápidamente a una CAGR del 5,7%, particularmente en modernizaciones donde los operadores pueden deslizar una plataforma compacta en un sótano existente sin excavar nuevos pozos. En muchas megaciudades de Asia-Pacífico, la escasez de terreno favorece las estaciones horizontales poco profundas que se ubican debajo de carreteras o líneas de tránsito.

Los paquetes horizontales se envían cada vez más con variadores de frecuencia montados en fábrica, lo que simplifica la puesta en marcha y garantiza el cumplimiento del Departamento de Energía. Los equipos de servicio aprecian el acceso al motor a nivel del suelo, lo que reduce la necesidad de permisos para espacios confinados y el tiempo de rotación. Por el contrario, las bombas verticales aún gozan de un halo de fiabilidad en los proyectos de control de inundaciones porque su diseño de columna tolera mejor los residuos durante las marejadas ciclónicas. A medida que los fabricantes refinan la hidráulica semi-axial híbrida, los compradores pueden ajustar las curvas de rendimiento con mayor precisión a los puntos de servicio, lo que garantiza que ambas geometrías coexistirán en el mercado de bombas de flujo axial hasta 2030.

Por Material: El Acero Inoxidable Avanza ante las Preocupaciones por Corrosión

El hierro fundido, competitivo en precio, retuvo el 48,0% de los ingresos de 2024, consolidando su papel en los servicios municipales de agua clorada pero por lo demás benigna. Sin embargo, el acero inoxidable avanza a una CAGR del 6,0% impulsado por los sistemas de desalinización, productos químicos y agua ultrapura. El grado 316L es ahora el estándar para las tomas de agua marina porque su contenido de molibdeno resiste la corrosión por picadura de cloruros, mientras que las aleaciones dúplex se seleccionan para los circuitos de enfriamiento de hidrógeno de alta tensión. El uso del bronce continúa reduciéndose a medida que los precios de las aleaciones convergen y los equipos de adquisición priorizan la economía del ciclo de vida sobre el costo de adquisición.

Los compuestos avanzados, como los cuerpos reforzados con fibra de vidrio, abordan simultáneamente el peso y la corrosión, pero siguen siendo una pequeña porción del mercado de bombas de flujo axial porque los ciclos de producción son largos y la familiaridad en campo es limitada. Las decisiones sobre materiales dependen cada vez más de modelos de costo total de propiedad que tienen en cuenta el tiempo de inactividad, los programas de recubrimiento y la eficiencia energética. A medida que los fabricantes de equipos originales de electrolizadores de hidrógeno especifican composiciones de acero inoxidable de carbono ultrabajo para prevenir la fragilización, los proveedores con profundidad metalúrgica están posicionados para obtener márgenes premium.

Por Aplicación: La Generación de Energía Acelera el Crecimiento

El tratamiento de agua y aguas residuales representó el 41,8% del gasto de 2024, aunque los servicios de enfriamiento de condensadores de turbinas e hidrógeno están impulsando el segmento de energía a una CAGR del 6,3%. Las plantas de ciclo combinado de gas que mejoran los circuitos de enfriamiento de paso único adoptan grandes unidades axiales combinadas con variadores de frecuencia para modular el caudal a medida que fluctúan las temperaturas ambientales. Los proyectos de almacenamiento por bombeo para el equilibrio de la red contabilizan doblemente las bombas como turbinas reversibles, dando al mercado de bombas de flujo axial una puerta de entrada a las adiciones de capacidad renovable. Los operadores petroquímicos aún favorecen los diseños axiales para la circulación de baja altura en columnas de fraccionamiento; sin embargo, los objetivos de intensidad energética están forzando inversiones en rodetes de alta eficiencia.

El riego agrícola mantiene un volumen absoluto considerable, respaldado por la modernización impulsada por subsidios en India y Vietnam. Los presupuestos de control de inundaciones están aumentando en todos los continentes, aunque los ciclos de proyectos irregulares complican las previsiones de los proveedores. La minería retiene una participación de nicho para el drenaje de fosas a bajas alturas manométricas, donde la construcción robusta tiene prioridad sobre la eficiencia máxima. En todas las aplicaciones, los compradores valoran las ganancias de eficiencia del ciclo de vida sobre el precio de compra nominal, orientando las especificaciones hacia diseños premium que integran diagnósticos digitales.

Por Usuario Final: La Automatización Industrial Impulsa la Eficiencia

Las autoridades municipales representaron el 55,1% del volumen en 2024, lo que refleja sus obligaciones estatutarias de garantizar agua potable y gestionar los sistemas de alcantarillado. Los protocolos de adquisición favorecen las listas de proveedores calificados, lo que otorga a los titulares carteras de pedidos visibles pero los expone a los ciclos presupuestarios. Los clientes industriales, que crecen a una CAGR del 5,9%, ofrecen un mayor potencial de margen porque adquieren paquetes integrados que incorporan variadores, sensores y paneles de análisis. Los ingenieros de procesos en las industrias de alimentos y bebidas y productos químicos especiales valoran la repetibilidad y la evitación del tiempo de inactividad, lo que se alinea con los planes de servicio de mantenimiento predictivo.

Los edificios comerciales forman una porción más pequeña, aunque los desarrollos de gran altura en el Medio Oriente solicitan plataformas axiales horizontales compactas para circuitos de agua contra incendios y condensadores de climatización. Los integradores de sistemas de fabricantes de equipos originales también son importantes porque agrupan bombas en contenedores de tratamiento de agua llave en mano para despliegue fuera de la red. En todos los tipos de compradores, la legislación sobre eficiencia energética y los marcos de informes de ESG están llevando el costo total de propiedad al primer plano de la toma de decisiones, una tendencia que favorece a los proveedores con carteras habilitadas digitalmente.

Análisis Geográfico

La región de Asia-Pacífico lideró el mercado global de bombas de flujo axial con el 46,4% de la participación de mercado en 2024, y se prevé que avance a una CAGR del 6,2% hasta 2030, ya que China, India y el Sudeste Asiático invierten fuertemente en canales de riego, esquemas de drenaje de ciudades inteligentes y clústeres de hidrógeno verde. Las grandes modernizaciones hidroeléctricas en Japón y Corea también especifican turbinas axiales porque se adaptan a los vanos de presas existentes sin grandes modificaciones civiles. Si bien la cadena de suministro regional ofrece ventajas de costo, la capacidad de fundición de acero inoxidable sigue siendo limitada, lo que alarga los plazos de entrega para proyectos premium.

América del Norte representa una base de demanda madura pero resiliente, anclada por 1 billón de USD en gasto previsto en empresas de servicios de agua durante los próximos 20 años. El mercado de bombas de flujo axial se beneficia cuando ciudades como Seattle asignan presupuestos multimillonarios a túneles de embalse y mejoras de plantas de tratamiento. Las modernizaciones orientadas al cumplimiento de la eficiencia del Departamento de Energía mantienen llenas las carteras de pedidos industriales, y las instalaciones de control de inundaciones costeras continúan especificando unidades axiales de supercapacidad.

Europa enfatiza los objetivos de descarbonización y economía circular, impulsando la sustitución de unidades heredadas por diseños de alta eficiencia certificados con ISO 14414. El sector industrial de Alemania a menudo logra ahorros de electricidad del 30 al 50% después del reemplazo de bombas, lo que demuestra el caso de negocio. La financiación del Pacto Verde de la UE también apoya la expansión de instalaciones hidroeléctricas de almacenamiento por bombeo que utilizan turbinas axiales reversibles. La adopción de gemelos digitales lidera las tendencias globales, aunque los mandatos de ciberseguridad extienden los plazos de los proyectos.

Las perspectivas emergentes en América del Sur y el Medio Oriente y África giran en torno a la agricultura, la desalinización y el enfriamiento de plantas de energía. La expansión del riego en Brasil y los megaproyectos de desalinización del Golfo prefieren bombas de acero inoxidable resistentes a la corrosión, lo que impulsa valores unitarios superiores al promedio. Los proyectos de acceso al agua en África financiados por bancos multilaterales se centran en diseños robustos y de bajo mantenimiento que pueden operar con energía intermitente, creando oportunidades para paquetes axiales alimentados por energía solar.

Panorama Competitivo

El mercado de bombas de flujo axial sigue siendo moderadamente fragmentado, aunque las adquisiciones recientes sugieren una tendencia gradual hacia la concentración. La compra por parte de Veolia del 30% restante de la participación en Water Technologies & Solutions por 1.750 millones de USD acelera su estrategia de integración vertical y añade escala a su base instalada en América del Norte. Xylem continúa diferenciándose a través de plataformas de agua inteligente que combinan bombas con análisis predictivo, reportando un crecimiento de dos dígitos en los ingresos por servicios en 2024. Sulzer invirtió 10 millones de USD para ampliar la capacidad de fabricación en los Estados Unidos, subrayando el valor estratégico de la producción localizada cuando los proyectos públicos estipulan contenido nacional.

La innovación en materiales es un campo de batalla paralelo. La expansión de KSB en Virginia por 25 millones de USD pone en línea hornos de fundición de acero inoxidable adicionales para aliviar los cuellos de botella en los cuerpos de bomba. Flowserve, por su parte, aseguró un contrato destacado de captura de carbono con ADNOC, demostrando competencia en segmentos emergentes de transición energética que exigen metalurgia resistente a la corrosión y limpieza estricta. Los especialistas más pequeños explotan nichos como rodetes amigables con los peces o aleaciones listas para hidrógeno, mientras que las carteras más amplias de ITT Goulds y WILO enfatizan soluciones empaquetadas que agrupan variadores y controles.

Los modelos de servicio están evolucionando de la reparación correctiva hacia contratos basados en resultados. Los fabricantes de equipos originales ahora garantizan porcentajes de tiempo de actividad medidos por paneles en la nube, profundizando la fidelización del cliente. Dado que las licitaciones públicas ponderan cada vez más el costo total de vida sobre el precio de adquisición, los proveedores que demuestran ahorros de kWh medibles y menor dosificación química obtienen ventajas en la puntuación. La conectividad cibersegura, respaldada por la certificación ISO 27001, está emergiendo como un nuevo diferenciador en geografías digitalmente maduras.

Líderes de la Industria de Bombas de Flujo Axial

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

Grundfos Holding A/S

Flowserve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Veolia adquirió la participación del 30% de CDPQ en Water Technologies and Solutions por 1.750 millones de USD, con el objetivo de lograr 90 millones de EUR en sinergias de costos adicionales para 2027.

- Enero de 2025: Flowserve ganó un contrato con ADNOC para suministrar tecnología de control de flujo para un proyecto emblemático de captura de carbono, subrayando el creciente papel medioambiental de las bombas.

- Enero de 2025: Frontier-Kemper Constructors obtuvo un contrato de 1.100 millones de USD para el túnel Kensico-Eastview de la Ciudad de Nueva York, que transportará 2.600 millones de galones de agua por día y requerirá múltiples estaciones de bombas axiales.

- Enero de 2025: Un fabricante de equipos originales de bombas global anunció una expansión de fabricación en los Estados Unidos de 85 millones de USD para satisfacer la creciente demanda nacional.

Alcance del Informe Global del Mercado de Bombas de Flujo Axial

| Bombas de flujo axial horizontales |

| Bombas de flujo axial verticales |

| Hierro Fundido |

| Acero Inoxidable |

| Bronce |

| Otros |

| Agua y Aguas Residuales |

| Agricultura e Irrigación |

| Generación de Energía |

| Química y Petroquímica |

| Petróleo y Gas |

| Otros |

| Municipal |

| Industrial |

| Comercial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo | Bombas de flujo axial horizontales | |

| Bombas de flujo axial verticales | ||

| Por Material | Hierro Fundido | |

| Acero Inoxidable | ||

| Bronce | ||

| Otros | ||

| Por Aplicación | Agua y Aguas Residuales | |

| Agricultura e Irrigación | ||

| Generación de Energía | ||

| Química y Petroquímica | ||

| Petróleo y Gas | ||

| Otros | ||

| Por Usuario Final | Municipal | |

| Industrial | ||

| Comercial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado global de bombas de flujo axial hasta 2030?

Se espera que el mercado crezca a un ritmo anual del 4,95% hasta 2030.

¿Qué región lidera actualmente la demanda de bombas de flujo axial?

Asia-Pacífico representa la mayor participación, con el 46,4% de los ingresos globales en 2024.

¿Por qué las bombas axiales horizontales están ganando popularidad en las ciudades?

Su huella compacta se adapta a los sótanos existentes, reduciendo los costos de excavación y facilitando el acceso para el mantenimiento.

¿Qué segmento de material está creciendo más rápido en la fabricación de bombas axiales?

El acero inoxidable se está expandiendo a una CAGR del 6,0% debido a su resistencia a la corrosión en servicios de desalinización y productos químicos.

¿Cómo justifican las empresas de servicios públicos el reemplazo de las bombas axiales más antiguas?

Las unidades modernas de velocidad variable pueden reducir el consumo de energía entre un 30 y un 50%, generando períodos de recuperación de la inversión atractivos y el cumplimiento de los nuevos estándares de eficiencia.

¿Qué aplicación emergente ofrece nueva demanda para los diseños de flujo axial?

Los circuitos de enfriamiento para electrolizadores de hidrógeno verde requieren bombas axiales compactas y resistentes a la corrosión.

Última actualización de la página el: