Tamaño y Participación del Mercado de Yogur en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 33.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur en Europa por Mordor Intelligence

El tamaño del mercado de yogur en Europa fue valorado en USD 33.580 millones en 2025 y se estima que crecerá desde USD 34.970 millones en 2026 hasta alcanzar USD 43.560 millones en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031). La demanda de opciones alimentarias más saludables y sostenibles se está desplazando cada vez más hacia recetas enriquecidas con proteínas y aquellas basadas en ingredientes vegetales. Al mismo tiempo, las autoridades reguladoras están implementando mandatos para reducir el contenido de azúcar, lo que está obligando a los fabricantes a repensar y reformular sus estrategias de formulación. Los formatos bebibles, como las bebidas listas para consumir, están ganando un impulso significativo debido a los tiempos de desplazamiento más largos y la creciente popularidad de los desayunos para llevar. Esta tendencia está impulsando un notable aumento en las ventas de porciones individuales, particularmente en áreas urbanas donde la conveniencia es una prioridad. El yogur natural también está experimentando un resurgimiento en la demanda a medida que los minoristas adoptan prácticas más estrictas de etiquetado nutricional en el frente del envase que desincentivan las unidades de mantenimiento de existencias con alto contenido de azúcar. Además, las crecientes presiones de costos asociadas con la logística de cadena de frío, que implica el transporte y almacenamiento de productos sensibles a la temperatura, están alentando a los fabricantes a explorar cartones y bolsas asépticas. Estas soluciones de envasado ofrecen la ventaja de poder transportarse sin refrigeración, proporcionando una alternativa más rentable y eficiente para la distribución.

Conclusiones Clave del Informe

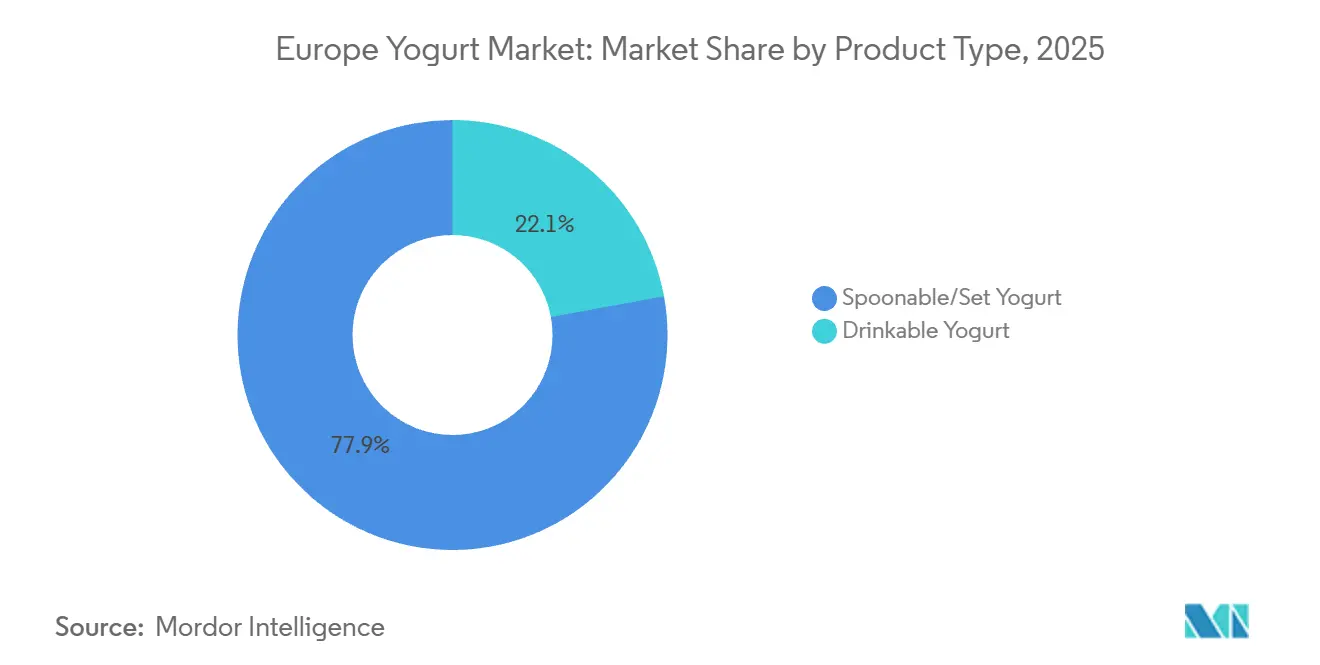

- Por forma del producto, los estilos de cuchara lideraron con una participación de ingresos del 77,88% en 2025, mientras que se proyecta que los yogures bebibles crecerán a una CAGR del 6,04% hasta 2031.

- Por perfil de sabor, los yogures con sabor representaron el 70,43% de la participación en 2025; el yogur natural ganó impulso con una CAGR del 6,05% hasta 2031.

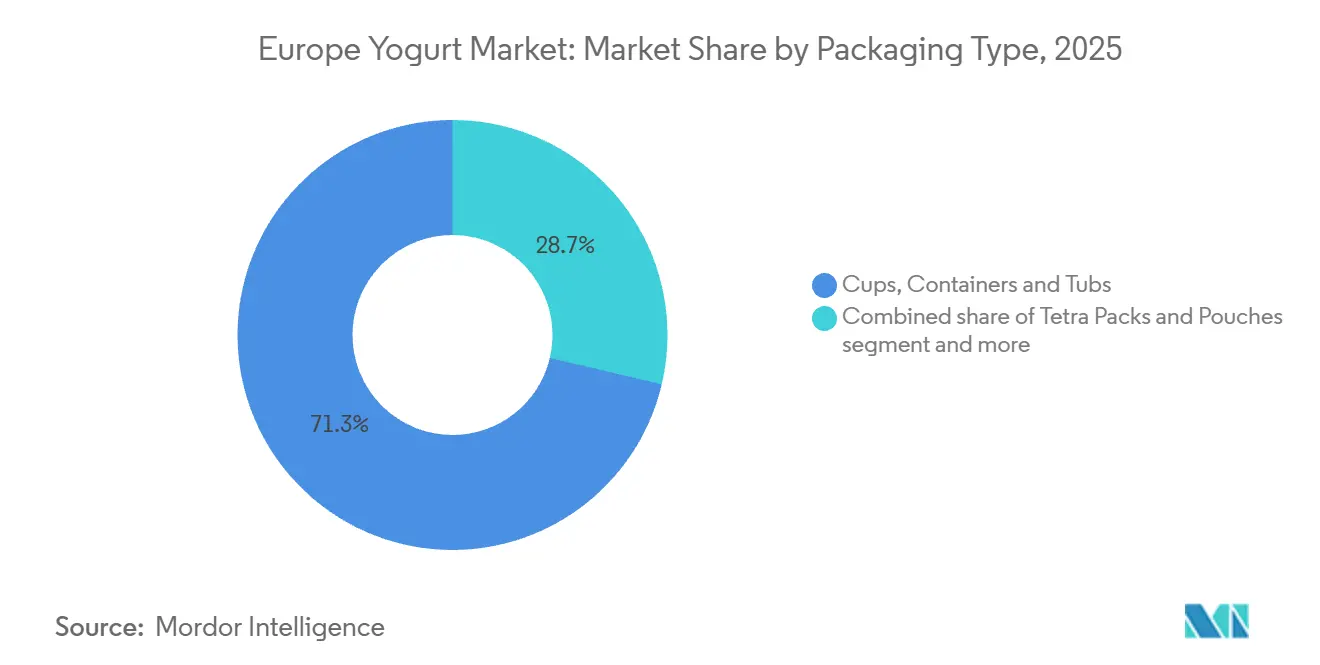

- Por envase, los vasos y tarrinas representaron el 71,32% de la participación en 2025; los tetrabricks y bolsas están preparados para una CAGR del 6,19%, respaldados por las restricciones de la Unión Europea sobre plásticos de un solo uso.

- Por canal de distribución, el canal minorista dominó con una participación del 94,54% en 2025, mientras que se proyecta que los establecimientos de canal horeca crecerán a una CAGR del 5,43% hasta 2031.

- Por geografía, Alemania contribuyó con el 18,73% de las ventas de 2025, mientras que se prevé que el mercado del Reino Unido se expanda a una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Yogur en Europa

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de yogur griego con alto contenido proteico entre los millennials | +0.8% | Europa Occidental (Alemania, Reino Unido, Francia), mercados nórdicos | Mediano plazo (2-4 años) |

| Innovación de sabores con frutas locales que acelera el consumo de yogur | +0.6% | Europa del Sur (Italia, España), Francia, Benelux | Corto plazo (≤ 2 años) |

| Crecimiento de las ocasiones de desayuno para llevar que impulsa los formatos de yogur bebible | +0.9% | Centros urbanos en Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Aumento de las declaraciones de salud digestiva y sin lactosa que acelera las alternativas no lácteas | +1.1% | Europa del Sur (Italia, España), Europa Central (Polonia, República Checa) | Largo plazo (≥ 4 años) |

| Etiqueta limpia e ingredientes de origen local alineados con las preferencias de sostenibilidad | +0.7% | Mercados nórdicos (Suecia, Dinamarca), Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Beneficios para la salud que incluyen probióticos para la salud intestinal e inmunidad | +0.9% | Pan-europeo con concentración en Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de yogur griego con alto contenido proteico entre los millennials

El alto contenido proteico del yogur griego, que típicamente oscila entre 15 y 20 gramos por porción de 200 gramos en comparación con los 8 a 10 gramos del yogur convencional, lo convierte en un alimento funcional que resuena con los millennials. Este grupo, con edades comprendidas entre los veintiocho y los cuarenta y dos años en 2026, valora la saciedad y la recuperación muscular después del ejercicio, lo que convierte al yogur griego en una opción preferida. Los millennials están contribuyendo a un crecimiento constante del volumen en los mercados de Europa Occidental, donde las membresías de gimnasios han aumentado anualmente en los últimos años, según datos de la industria del fitness. El proceso de colado del yogur griego elimina el suero, concentrando la proteína pero también generando cantidades significativas de suero ácido por litro de producto terminado. Esto crea un desafío de eliminación que los fabricantes abordan mediante métodos como la extracción de aislado de proteína de suero o la digestión anaeróbica para biogás. Por ejemplo, la inversión de FAGE en instalaciones de procesamiento de suero en Grecia y la introducción por parte de Danone de variantes Oikos con alto contenido proteico en Alemania y el Reino Unido destacan los esfuerzos estratégicos para satisfacer la demanda sostenida de los millennials. Sin embargo, las primas de precio sobre el yogur estándar limitan la adopción entre los consumidores sensibles al precio. Las proyecciones indican que el yogur griego se estabilizará en una participación de categoría significativa para 2030, a medida que sus beneficios de saciedad se conviertan en estándar y la innovación se desplace hacia formatos híbridos que combinen el grosor al estilo griego con cepas probióticas o proteínas de origen vegetal.

Innovación de sabores con frutas locales que acelera el consumo de yogur

Las variedades de frutas regionales, como la naranja sanguina siciliana, la manzana asturiana y la grosella negra polaca, desempeñan un papel significativo en la diferenciación de las líneas de yogur premium. Estas variedades atraen a los consumidores que buscan cada vez más experiencias alimentarias auténticas y vinculadas al territorio. Por ejemplo, Arla Foods introdujo una colección de bayas nórdicas en Suecia y Dinamarca en 2025. Esta colección presenta camemoro y lingonberry procedentes de cooperativas ubicadas a menos de 200 kilómetros de los sitios de producción. Al aprovechar cadenas de suministro cortas que reducen la huella de carbono y apoyan las economías rurales, esta iniciativa logró una participación de mercado del 8% en seis meses. Además, la innovación de sabores en el yogur no se limita a las inclusiones de frutas, sino que también se extiende a perfiles salados como remolacha, zanahoria y cúrcuma. Estos sabores salados posicionan al yogur como un ingrediente versátil adecuado para salsas y aderezos, ampliando así sus ocasiones de consumo más allá del desayuno y la merienda tradicionales. Sin embargo, un desafío clave radica en mantener la estabilidad del sabor y la retención del color a lo largo de la vida útil del producto, especialmente sin depender de aditivos sintéticos. Los colorantes naturales, como las antocianinas derivadas del saúco o el betacaroteno extraído de las zanahorias, ofrecen una solución parcial a este problema, pero conllevan costos de insumos más elevados. Para abordar estos desafíos, empresas como Lactalis y Nestlé están explorando tecnologías de encapsulación. Estas tecnologías están diseñadas para proteger los compuestos de sabor volátiles y retrasar su liberación hasta el momento del consumo. Este enfoque mejora el impacto sensorial del producto al tiempo que cumple con los requisitos de etiqueta limpia, que excluyen sabores artificiales y conservantes.

Crecimiento de las ocasiones de desayuno para llevar que impulsa los formatos de yogur bebible

El crecimiento anual del yogur bebible refleja un cambio estructural en los hábitos de desayuno europeos, impulsado por tiempos de desplazamiento más largos y rutinas matutinas más comprimidas. Las botellas y bolsas de porción individual con pajitas integradas facilitan el consumo para llevar, ganando participación de mercado frente a las barritas de cereales y la bollería que requieren el uso de ambas manos. Los formatos Actimel de Danone y Froop To Go de Müller lideran en los canales de compra por impulso, como tiendas de conveniencia, gasolineras y centros de transporte, donde las vitrinas refrigeradas y la colocación estratégica en el punto de venta fomentan las compras no planificadas. El atractivo del formato también se extiende a los programas de bienestar en el lugar de trabajo. Los empleadores en países como Alemania y los Países Bajos subvencionan el yogur bebible en máquinas expendedoras como parte de iniciativas de salud destinadas a reducir el absentismo y mejorar la productividad, según estudios de salud ocupacional. La innovación en el envasado desempeña un papel fundamental, con características como tapas resellables y diseños de botellas ergonómicos que se adaptan a los portavasos de los vehículos, mejorando la usabilidad. Además, el procesamiento aséptico permite variantes estables a temperatura ambiente que no requieren refrigeración, lo que permite la penetración en canales de venta automática y comercio electrónico al tiempo que reduce los costos logísticos. El potencial de crecimiento del segmento depende de la capacidad de los fabricantes para mantener la textura en boca y la viabilidad de los probióticos en formatos líquidos. Las tecnologías emergentes, como el procesamiento a alta presión y la microencapsulación, están comenzando a abordar estos desafíos.

Aumento de las declaraciones de salud digestiva y sin lactosa que acelera las alternativas no lácteas

La prevalencia de la intolerancia a la lactosa, que oscila entre el 15% en el norte de Europa y el 70% en el sur de Italia, ha impulsado una demanda constante de productos lácteos sin lactosa y alternativas de origen vegetal [1]Fuente: Institutos Nacionales de Salud, "Prevalencia de la Intolerancia a la Lactosa," nih.gov. Estas opciones abordan el malestar digestivo al tiempo que ofrecen perfiles nutricionales comparables. La línea de yogur sin lactosa de Valio, desarrollada mediante tratamiento con enzima lactasa para hidrolizar la lactosa en glucosa y galactosa, capturó el 12% del mercado finlandés en 2025. El producto retiene con éxito el sabor y la textura de los lácteos al tiempo que elimina los síntomas gastrointestinales. Los yogures de origen vegetal, elaborados a partir de bases de avena, almendra y coco, están ganando terreno más rápidamente en Europa Occidental. Este crecimiento está impulsado por el auge de las dietas flexitarianas y las preocupaciones medioambientales. Sin embargo, estos productos se enfrentan a desafíos relacionados con el contenido proteico, la textura en boca y la supervivencia de los probióticos en formulaciones no lácteas. El yogur fermentado de avena de Oatly, enriquecido con proteína de guisante para proporcionar 10 gramos por porción, logró distribución en 8.000 puntos de venta minoristas europeos a finales de 2025. Este éxito fue respaldado por asociaciones con cadenas de cafeterías, que incorporaron el producto en cuencos de desayuno y batidos. El entorno regulatorio sigue siendo fragmentado. La sentencia del Tribunal de Justicia de la Unión Europea de 2017 prohíbe el uso de términos como «yogur» para productos de origen vegetal a menos que estén etiquetados explícitamente como alternativas. Esta restricción complica la colocación en estantes y los esfuerzos de educación al consumidor.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones de salud por la intolerancia a la lactosa que limitan el yogur lácteo | -0.6% | Europa del Sur (Italia, España, Grecia), Europa del Este | Largo plazo (≥ 4 años) |

| Escrutinio del alto contenido de azúcar en las variedades con sabor | -0.5% | Europa Occidental (Reino Unido, Alemania, Países Bajos), mercados nórdicos | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre niveles de azúcar y aditivos | -0.4% | Pan-europeo con énfasis en Reino Unido, Francia, Alemania | Mediano plazo (2-4 años) |

| Altos costos de logística de cadena de frío para la distribución de productos perecederos | -0.7% | Europa del Este (Polonia, Rumanía), regiones periféricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por la intolerancia a la lactosa que limitan el yogur lácteo

La intolerancia a la lactosa afecta a un estimado del 30% al 40% de las poblaciones del sur de Europa, con una prevalencia que alcanza hasta el 70% en regiones de Italia y Grecia donde la persistencia de la lactasa, que es el rasgo genético que permite la digestión de la lactosa en adultos, es menos común en comparación con el norte de Europa. Esta limitación fisiológica reduce el consumo de yogur lácteo y aumenta la demanda de opciones sin lactosa y alternativas de origen vegetal, lo que lleva a la fragmentación del mercado y complica la planificación de la producción para los fabricantes con carteras pan-europeas. El uso del tratamiento con enzima lactasa, que hidroliza la lactosa en glucosa y galactosa, aumenta los costos de producción entre un 5% y un 8% y requiere líneas de procesamiento dedicadas para evitar la contaminación cruzada. Este requisito supone un desafío significativo para las queserías más pequeñas, que pueden encontrar difícil de justificar la inversión de capital. La educación del consumidor sigue siendo un desafío clave, ya que muchas personas con intolerancia a la lactosa evitan todos los productos lácteos a pesar del menor contenido natural de lactosa del yogur debido a la fermentación bacteriana, que descompone parcialmente la lactosa durante la producción. El impacto de esta restricción es más significativo en el sur y el este de Europa, donde la prevalencia de la intolerancia a la lactosa es mayor, pero la conciencia sobre las opciones sin lactosa y las alternativas de origen vegetal está por detrás de la de los mercados occidentales. En respuesta, los fabricantes están adoptando estrategias híbridas ampliando las líneas de productos lácteos sin lactosa al tiempo que invierten en investigación y desarrollo de origen vegetal para abordar ambos segmentos. Sin embargo, estos esfuerzos se ven complicados por los riesgos de canibalización y dilución de márgenes, lo que hace más difícil la gestión de la cartera.

Escrutinio del alto contenido de azúcar en las variedades con sabor

El yogur con sabor, con un contenido de azúcar que a menudo oscila entre el 12% y el 18% por porción de 150 gramos, comparable al de los refrescos, ha sido objeto de un escrutinio creciente por parte de las autoridades de salud pública y los grupos de defensa del consumidor debido a las preocupaciones sobre la obesidad y las enfermedades metabólicas. En el Reino Unido, un programa voluntario de reducción de azúcar tiene como objetivo lograr una reducción del 20% en el contenido de azúcar del yogur para 2025. Esta iniciativa ha llevado a las principales marcas a reformular sus productos, con algunos fabricantes reemplazando la sacarosa con alternativas como la stevia, el extracto de fruta del monje o el eritritol para mantener el dulzor mientras se reduce el contenido calórico [2]Fuente: Gobierno del Reino Unido, "Programa de Reducción de Azúcar," gov.uk. Sin embargo, estos edulcorantes naturales conllevan costos de insumos más elevados, ya que la stevia, por ejemplo, es entre 3 y 5 veces más cara que el azúcar por kilogramo, y presentan desafíos de regusto que las pruebas con consumidores identifican como una barrera para las compras repetidas, especialmente entre los niños, un grupo de consumidores clave. Los esquemas de etiquetado nutricional en el frente del envase, como el Nutri-Score en Francia y las etiquetas de semáforo en el Reino Unido, penalizan los productos con alto contenido de azúcar con calificaciones más bajas. Estas calificaciones influyen en las decisiones de compra de los consumidores y alientan a los fabricantes a reformular los productos para obtener puntuaciones más favorables. El impacto de estas medidas es más pronunciado en Europa Occidental, donde la conciencia sobre la salud y las presiones regulatorias son más fuertes, pero los efectos también se están extendiendo a los mercados del sur y el este de Europa a medida que las políticas nutricionales de la Unión Europea trabajan para armonizar los estándares. Los fabricantes se enfrentan a un desafío estratégico, ya que reducir agresivamente el contenido de azúcar arriesga alienar a los consumidores orientados al sabor, mientras que mantener las formulaciones actuales podría llevar a acciones regulatorias y daños a la reputación a medida que las campañas de salud pública ganan impulso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: Los Formatos Bebibles Ganan Terreno

El yogur de cuchara o firme representó el 77,88% de la participación de mercado en 2025, lo que refleja su papel establecido en los hábitos de desayuno y merienda europeos. Sin embargo, se proyecta que el yogur bebible crecerá a una tasa anual del 6,04% hasta 2031, impulsado por la urbanización y la creciente preferencia por el consumo portátil con una sola mano entre los consumidores con limitaciones de tiempo. El crecimiento del segmento de yogur bebible se concentra principalmente en Europa Occidental, donde los tiempos medios de desplazamiento oscilan entre 45 y 60 minutos en las principales áreas metropolitanas, y las tiendas de conveniencia se han expandido a lo largo de las rutas de transporte. Productos como el Actimel de Danone, que destaca las declaraciones de apoyo inmunológico vinculadas a Lactobacillus casei DN-114001, y el Froop To Go de Müller, que enfatiza el contenido de fruta y el envasado resellable, ilustran la evolución del segmento desde los shots funcionales de salud hasta las alternativas de desayuno convencionales.

El yogur de cuchara mantiene su dominio debido a su versatilidad, sirviendo como base para granola, fruta y miel, y su superior textura en boca que los formatos líquidos tienen dificultades para replicar sin el uso de estabilizadores como la pectina o el almidón modificado. Sin embargo, el formato de yogur bebible se enfrenta a desafíos para preservar la viabilidad de los probióticos. En matrices líquidas, las fuerzas de cizallamiento durante el procesamiento y la menor viscosidad exponen los probióticos al oxígeno y las fluctuaciones de pH, reduciendo las unidades formadoras de colonias entre un 30% y un 50% a lo largo de la vida útil del producto. El procesamiento aséptico y el tratamiento a alta presión proporcionan soluciones parciales, permitiendo yogures bebibles estables a temperatura ambiente que pueden distribuirse a través de canales de comercio electrónico y venta automática sin requisitos de cadena de frío. Sin embargo, estos métodos a menudo resultan en recuentos de probióticos reducidos, lo que puede debilitar el posicionamiento relacionado con la salud de estos productos.

Por Perfil de Sabor: El Regreso del Yogur Natural

El yogur con sabor representó el 70,43% de las ventas en 2025, impulsado por las preferencias de los consumidores por el dulzor y la variedad. Sin embargo, se proyecta que el yogur natural o sin sabor crecerá a una tasa anual del 6,05% hasta 2031, respaldado por las tendencias de etiqueta limpia y los mandatos de reducción de azúcar. Estos factores están reposicionando el yogur sin azúcar como un ingrediente versátil en lugar de únicamente un aperitivo independiente. El crecimiento del yogur natural es particularmente notable en los mercados nórdicos y Alemania, donde las tradiciones culinarias incorporan el yogur en platos salados como el tzatziki, las marinadas y los aderezos para ensaladas. Además, los consumidores preocupados por la salud a menudo personalizan los niveles de dulzor añadiendo miel, fruta o granola. El segmento de yogur natural también se beneficia de menores costos de producción, ya que la ausencia de aromatizantes, preparados de frutas y edulcorantes reduce los gastos de fabricación entre un 15% y un 20%. Esta ventaja de costos permite al yogur natural competir eficazmente en precio, particularmente en los canales de descuento, que ahora representan más del 40% de las ventas de yogur en Alemania y los Países Bajos.

El yogur con sabor sigue siendo dominante entre los niños y adolescentes, cuyas preferencias de sabor se inclinan hacia el dulzor y los sabores novedosos como galletas con crema o caramelo salado. Estos sabores impulsan tanto la prueba como las compras repetidas. Sin embargo, el segmento se enfrenta a desafíos para reformular los productos con el fin de reducir el contenido de azúcar sin comprometer el sabor. Si bien los edulcorantes naturales y las tecnologías de enmascaramiento de sabores ofrecen soluciones parciales, conllevan costos de insumos más elevados, lo que ejerce presión sobre los márgenes de beneficio.

Por Tipo de Envase: Los Formatos Sostenibles se Aceleran

Los vasos, envases y tarrinas representaron el 71,32% del envasado en 2025, destacando su prominencia en el consumo doméstico y los formatos de compra a granel, que proporcionan ventajas de costo para las familias y los usuarios frecuentes. Se proyecta que los tetrabricks y las bolsas crecerán a una tasa anual del 6,19% hasta 2031, impulsados por factores como las preferencias de sostenibilidad, la vida útil prolongada y la idoneidad para el consumo para llevar, que se alinea con el crecimiento del yogur bebible. El envasado en cartón aséptico elimina la necesidad de refrigeración para los yogures estables a temperatura ambiente, reduciendo los costos de cadena de frío entre un 15% y un 20% y facilitando la entrada en canales de venta automática, comercio electrónico y exportación donde el control de temperatura es un desafío.

Las bolsas con boquillas integradas atraen a los niños y a los consumidores activos al ofrecer portabilidad y control de porciones. Sin embargo, se enfrentan a desafíos de reciclaje debido a la dificultad de separar y reprocesar los laminados multicapa, que incluyen polietileno, aluminio y poliéster, en los sistemas de residuos municipales. Las botellas, un segmento menor de la combinación de envasado, atienden a los formatos bebibles y tienen precios premium en los canales de conveniencia, pero contribuyen a las preocupaciones sobre residuos plásticos, atrayendo el escrutinio regulatorio y las críticas de los consumidores en los mercados con conciencia medioambiental. Los vasos y envases mantienen su dominio debido a su versatilidad, acomodando yogures de cuchara y al estilo griego, y su reciclabilidad, ya que los materiales de polipropileno y poliestireno son ampliamente aceptados en los sistemas de reciclaje europeos. Sin embargo, la contaminación por residuos de yogur reduce las tasas de reciclaje reales al 30%-40%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal Minorista Persiste

En 2025, los canales minoristas representaron el 94,54% de las ventas de yogur, abarcando supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, que principalmente atienden el consumo doméstico y las compras a granel. En contraste, los establecimientos de canal horeca, incluidos cafeterías, restaurantes de servicio rápido y comedores de empresa, se proyecta que crecerán a una tasa anual del 5,43% hasta 2031. Este crecimiento se atribuye a los operadores de servicios de alimentación que incorporan el yogur en los menús de desayuno, cuencos de batidos y ofertas de aperitivos, destacando los beneficios para la salud y las opciones de personalización. Los supermercados e hipermercados dominan el segmento minorista debido a sus amplias vitrinas refrigeradas y actividades promocionales que impulsan mayores volúmenes de ventas. Sin embargo, estos establecimientos se enfrentan a presiones de margen por parte de las cadenas de descuento como Aldi y Lidl, que capturaron el 28% de las ventas de yogur alemanas en 2025 a través de productos de marca propia con precios entre un 20% y un 30% más bajos que las alternativas de marca. Las tiendas de conveniencia y las gasolineras atienden las compras por impulso y el consumo para llevar, con precios premium del 15% al 25%, lo que ayuda a compensar los menores volúmenes de transacciones. Mientras tanto, el comercio minorista en línea, aunque todavía en sus primeras etapas para las ventas de yogur, está experimentando un crecimiento de dos dígitos. Este crecimiento está respaldado por servicios de suscripción y opciones de entrega el mismo día, que simplifican la compra de productos perecederos. Según la Administración de Comercio Internacional, Europa es el tercer mercado de comercio electrónico minorista más grande del mundo, con una tasa de crecimiento anual superior al 9% [3]Fuente: Administración de Comercio Internacional, "Comercio Electrónico Minorista Europeo," trade.gov.

El crecimiento del canal horeca se concentra principalmente en las áreas urbanas, donde la cultura de las cafeterías y los programas de bienestar en el lugar de trabajo crean nuevas ocasiones de consumo más allá de los horarios de comida tradicionales. El yogur se posiciona cada vez más como una alternativa más saludable a la bollería y las bebidas energéticas. Sin embargo, el segmento se enfrenta a desafíos para mantener la integridad de la cadena de frío y gestionar el desperdicio en establecimientos con capacidad de refrigeración limitada. Estos problemas se mitigan parcialmente mediante formatos estables a temperatura ambiente y soluciones de envasado de porción individual.

Análisis Geográfico

Se proyecta que Alemania representará el 18,73% de los ingresos regionales en 2025. Esto se atribuye a su gran población, el alto consumo per cápita de productos lácteos y una infraestructura minorista bien establecida que respalda extensas redes de distribución refrigerada. Francia, Italia y España representan colectivamente entre el 28% y el 30% del mercado. La sólida cultura del yogur en Francia, destacada por los orígenes de Danone y la popularidad del fromage blanc, sostiene un alto consumo per cápita. Mientras tanto, Italia y España se enfrentan a desafíos debido a la prevalencia de la intolerancia a la lactosa y una preferencia por productos lácteos alternativos como el queso y la leche. Estos factores hacen de Alemania y Francia los principales contribuyentes al mercado regional, mientras que Italia y España encuentran obstáculos específicos para mantener el crecimiento.

Se espera que el Reino Unido crezca a la tasa anual más rápida del 5,61% hasta 2031. Este crecimiento está impulsado por la introducción de productos enriquecidos con probióticos, una fuerte competencia de marcas propias y campañas de salud que promueven el consumo de yogur para la salud digestiva y el apoyo inmunológico. El creciente enfoque en la salud y el bienestar entre los consumidores del Reino Unido ha creado un entorno favorable para la innovación en productos de yogur. Estos factores, combinados con estrategias de marketing agresivas, posicionan al Reino Unido como el mercado de más rápido crecimiento en la región durante el período de pronóstico.

Polonia, Suecia y el Resto de Europa, incluidos la República Checa, Rumanía y Hungría, presentan oportunidades de crecimiento debido al aumento de los ingresos, la occidentalización de las dietas y los canales minoristas poco desarrollados. Las marcas multinacionales están apuntando a estos mercados a través de asociaciones locales y formulaciones de productos adaptadas. El mercado de yogur de Polonia se está expandiendo a medida que los formatos de comercio moderno reemplazan a las tiendas tradicionales y aumenta la conciencia sobre la salud entre los consumidores urbanos de clase media, aunque la sensibilidad al precio limita el desarrollo del segmento premium. En Suecia, la alta penetración de productos orgánicos y la conciencia medioambiental impulsan la demanda de yogur producido de forma sostenible con certificaciones de neutralidad de carbono. Estos productos tienen un precio premium del 15% al 20% y atraen a consumidores con conciencia medioambiental dispuestos a pagar más por los beneficios ecológicos. El panorama geográfico hasta 2031 también estará moldeado por la convergencia de ingresos en Europa del Este, el envejecimiento de las poblaciones en los mercados occidentales que priorizan la nutrición funcional, y la armonización regulatoria bajo los marcos de la Unión Europea que estandarizan los requisitos de etiquetado y declaraciones de propiedades saludables. Las ventajas competitivas favorecerán a las marcas que localicen los perfiles de sabor, ajusten los precios a los niveles de ingresos y naveguen eficazmente por los fragmentados panoramas minoristas donde las cooperativas regionales y las marcas locales mantienen posiciones de mercado sólidas.

Panorama regulatorio

Los fabricantes de yogur en Europa operan dentro de las normas de seguridad alimentaria e higiene a nivel de la UE, incluido el Reglamento (CE) n.º 852/2004, que exige a los operadores de empresas alimentarias aplicar procedimientos basados en HACCP en el procesamiento lácteo, la fermentación y la manipulación de la cadena de frío. El cumplimiento de cara al consumidor también está determinado por el Reglamento (UE) n.º 1169/2011 sobre información alimentaria facilitada al consumidor, que abarca la comunicación de alérgenos, las declaraciones nutricionales y las condiciones de almacenamiento de los yogures envasados. A medida que las recetas se reformulan para reducir el azúcar e incorporar declaraciones funcionales, estos requisitos suelen impulsar el rediseño de etiquetas y una información más clara sobre la manipulación del producto.

Las especificaciones técnicas y el control de calidad reflejan tanto marcos de referencia internacionales como alineados con la UE. La norma del Codex Alimentarius CXS 243-2003 para leches fermentadas fue enmendada en diciembre de 2024 en relación con los aditivos alimentarios, lo que afecta a cómo se seleccionan los estabilizantes y a cómo se rige el uso de aditivos en las formulaciones de lácteos fermentados. Para la enumeración microbiológica de los organismos iniciadores del yogur, la norma ISO 7889:2026 (publicada el 14 de enero de 2026) introduce un método estandarizado de recuento de colonias para Lactobacillus delbrueckii subsp. bulgaricus y Streptococcus thermophilus, lo que mejora la comparabilidad entre programas de control de calidad de laboratorio y criterios de aceptación de proveedores.

Análisis de la cadena de valor

La cadena de valor del yogur en Europa comienza con la adquisición de leche cruda de granjas y cooperativas lecheras, seguida de la estandarización de la leche, la pasteurización, la fermentación con cultivos iniciadores (y, cuando corresponde, cepas probióticas añadidas), y el procesamiento posterior, como el colado para productos estilo griego, la preparación de frutas, la dosificación, el llenado y el envasado secundario. Los insumos previos incluyen leche, cultivos, edulcorantes, sistemas de fruta y sabor, estabilizantes, y formatos de envase como vasos, tarrinas, botellas, envases de cartón y bolsas. La escala de producción en Alemania, Francia y España respalda el procesamiento y la conversión de envases, mientras que el suministro de cultivos probióticos se concentra en laboratorios de fermentación especializados en Dinamarca, los Países Bajos y Alemania. Esta estructura genera exposición a los plazos de calificación y a los requisitos de justificación cepa por cepa para nuevos insumos.

La distribución está dominada por el comercio minorista fuera del hogar, con el transporte refrigerado y la exhibición refrigerada en tienda como principales centros de costos. El contexto del sector indica que los costos de logística de la cadena de frío han aumentado desde 2021, lo que refuerza el interés por el procesamiento aséptico y los envases estables a temperatura ambiente para ciertos formatos bebibles. Los cuellos de botella pueden incluir la volatilidad estacional del suministro de leche, la capacidad limitada de los tanques de fermentación para estilos con alto contenido de proteínas, y la carga documental vinculada al posicionamiento funcional. La sostenibilidad y la recopilación de datos sobre prácticas agrícolas se están integrando cada vez más a través de iniciativas como la Future Fit Dairy Initiative (con la participación de Arla Foods, Danone, FrieslandCampina, dsm-firmenich y Rabobank), que aplica un marco de agricultura regenerativa en granjas piloto de varios países europeos y determina el compromiso con proveedores, la auditoría y la preparación para la elaboración de informes de alcance 3.

Panorama Competitivo

El mercado de yogur en Europa demuestra una concentración moderada, con empresas lácteas multinacionales como Danone, Lactalis, Arla y Nestlé que ostentan participaciones de mercado significativas. Estos actores se complementan con cooperativas regionales y especialistas emergentes en productos de origen vegetal que aprovechan el posicionamiento en nichos y la autenticidad local. Las tendencias estratégicas en el mercado destacan la diversificación de la cartera tanto en categorías lácteas como no lácteas. Por ejemplo, la adquisición de marcas de origen vegetal por parte de Danone y la inversión de Nestlé en fermentación de precisión reflejan estrategias para mitigar los riesgos asociados con la fluctuación de los precios de la leche y las incertidumbres regulatorias sobre el impacto medioambiental de los lácteos.

Las oportunidades de espacio en blanco en el mercado incluyen formatos de productos híbridos, como mezclas de yogur y batido y salsas de yogur saladas, así como mejoras funcionales como adaptógenos, colágeno y ácidos grasos omega-3. Estas innovaciones atienden a resultados de salud específicos y respaldan estrategias de precios premium. Los disruptores emergentes, como The Coconut Collaborative y marcas más pequeñas a base de avena, están aprovechando los canales de venta directa al consumidor y las narrativas centradas en la sostenibilidad para atraer a consumidores con conciencia medioambiental. Sin embargo, estos actores más pequeños se enfrentan a desafíos relacionados con el escalado de operaciones, la distribución nacional y el mantenimiento de márgenes competitivos debido a las limitaciones de capital.

Los avances tecnológicos en el mercado se centran en la optimización de la cadena de frío. El uso de sensores del Internet de las Cosas y análisis predictivos ha reducido las tasas de desperdicio entre un 10% y un 15% mediante el monitoreo de temperatura en tiempo real y el enrutamiento dinámico que se ajusta a las condiciones de tráfico y meteorológicas. La colaboración de Danone con proveedores de logística para implementar sistemas de trazabilidad basados en cadena de bloques ha mejorado la transparencia de la cadena de suministro y ha reforzado las declaraciones de sostenibilidad. De manera similar, la inversión de Arla en refrigeración alimentada por energías renovables en los centros de distribución ha reducido la intensidad de carbono, alineándose con los objetivos corporativos de cero emisiones netas. La actividad de patentes en tecnologías de encapsulación, que protegen los probióticos y los compuestos de sabor, y las innovaciones en el procesamiento aséptico que prolongan la vida útil sin conservantes, destacan las prioridades clave de investigación y desarrollo. Estos avances tienen como objetivo mejorar el rendimiento del producto al tiempo que reducen los costos de distribución. Se espera que el panorama competitivo hasta 2031 favorezca a los actores establecidos con ventajas de escala en adquisición, producción y distribución. Sin embargo, siguen existiendo oportunidades para que los participantes ágiles aborden las brechas regulatorias, los segmentos de mercado desatendidos y los cambios en las preferencias de los consumidores más rápidamente de lo que las empresas consolidadas pueden adaptar sus carteras y estrategias de comercialización.

Líderes de la Industria de Yogur en Europa

Danone SA

Groupe Lactalis S.A.

Arla Foods amba

Theo Müller Group

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los estilos de lácteos fermentados con alto contenido de proteínas están impulsando movimientos de capacidad específicos que abren espacio para que las marcas y las marcas propias amplíen sus carteras funcionales, incluidos el Skyr, el quark y los formatos con cuchara y bebibles con alto contenido de proteínas. En abril de 2026, Danone anunció una inversión de 20 millones de EUR para ampliar la producción de Skyr en dos plantas francesas (Ferrieres-en-Bray y Le Molay-Littry). En junio de 2026, Lactalis anunció una inversión de 50 millones de EUR para ampliar la producción de quark y suero de leche en su planta de Neuburg (Baviera), con inicio de operaciones previsto para finales del verano de 2026. Estas inversiones muestran dónde se está concentrando la competencia en torno a la fermentación orientada a las proteínas y la manipulación de ingredientes proteicos aguas abajo, al tiempo que crean oportunidades para declaraciones diferenciadas como saciedad, recuperación deportiva y salud intestinal mediante la selección de cepas, sistemas de textura y envases para consumo en movimiento.

Las oportunidades operativas y vinculadas a la sostenibilidad también están ligadas al rediseño de la cadena de suministro y a las transiciones de envasado que reducen la dependencia de la distribución refrigerada y mejoran la circularidad. Los envases de cartón asépticos y las bolsas se alinean con la presión de costos de la cadena de frío y respaldan la penetración en máquinas expendedoras, retail de viajes y comercio electrónico, donde el control de temperatura puede ser más difícil de mantener. En cuanto al envasado, Valio y Borealis presentaron vasos de yogur de polipropileno reciclado en mayo de 2025, lo que refleja una vía activa para que las marcas cumplan con los requisitos de los minoristas sobre contenido reciclado e indicadores de envasado, manteniendo al mismo tiempo la familiaridad del vaso y la tarrina. Aguas arriba, programas como la Future Fit Dairy Initiative ofrecen una vía práctica para asegurar un suministro de leche de menor huella de carbono y prácticas agrícolas verificables, lo que respalda la premiumización y la estabilidad de abastecimiento para los grandes procesadores y cooperativas.

Desarrollos recientes del sector

- Junio de 2026: Danone presentó una demanda contra Chobani en un tribunal de distrito de EE. UU. por presunto etiquetado engañoso de alto contenido proteico en envases de yogur multiuso, en referencia al impacto competitivo sobre su posicionamiento de Oikos Pro. La acción puso de relieve cómo las declaraciones de proteínas se han convertido en un campo de batalla central para la diferenciación de marcas de yogur y eleva el listón de la justificación de declaraciones y la disciplina de etiquetado en todos los mercados.

- Junio de 2025: Lactalis adquirió los negocios de yogur de General Mills por 2.100 millones de USD, sumando Yoplait y Go-Gurt a su cartera. El acuerdo fortaleció la escala de Lactalis en lácteos fermentados y amplía su plataforma de marcas e innovación, que puede aprovecharse en cuentas minoristas europeas y categorías refrigeradas adyacentes.

- Mayo de 2024: El marco del Codex Alimentarius para leches fermentadas (CXS 243-2003) pasó a una base actualizada tras la enmienda de diciembre de 2024 sobre aditivos alimentarios. El cambio endurece la gobernanza de formulación para lácteos fermentados e influye en cómo los fabricantes multinacionales de yogur alinean la selección de aditivos y las especificaciones en sus plantas europeas y SKU orientados a la exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de yogur se define como el valor generado por el yogur vendido en los países europeos, abarcando tanto los formatos con cuchara como los bebibles, a través de los canales minoristas convencionales y de foodservice.

Exclusiones de alcance: este dimensionamiento excluye productos lácteos fermentados adyacentes que no se comercializan y venden como yogur, y excluye los márgenes minoristas cuando solo se reportan valores a precio de fábrica.

Descripción general de la segmentación

- Por Forma del Producto

- Yogur de Cuchara/Firme

- Yogur Bebible

- Por Perfil de Sabor

- Natural/Sin Sabor

- Con Sabor

- Por Tipo de Envase

- Vasos, Envases y Tarrinas

- Botellas

- Tetrabricks y Bolsas

- Otros

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Comercio Minorista en Línea

- Otros

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y elaborar la primera aproximación de volúmenes, precios y desgloses por canal aplicables al yogur en toda Europa. Se hizo referencia a fuentes públicas y oficiales como las tablas de producción y comercio de Eurostat, indicadores de tipo balance alimentario de FAOSTAT, series aduaneras de UN Comtrade y oficinas estadísticas nacionales donde se reportan índices de consumo y precios de lácteos.

Para verificar de forma cruzada la narrativa de suministro y precios, también se utilizó material de asociaciones y reguladores, como publicaciones de federaciones lácteas, orientaciones sobre seguridad alimentaria y etiquetado, y revistas revisadas por pares sobre nutrición y ciencia láctea que analizan cambios de categoría (por ejemplo, yogur rico en proteínas y sin lactosa). Los informes anuales de las empresas, las presentaciones a inversores y la prensa de reputación reconocida se utilizaron luego para confirmar la actividad de las marcas, los cambios de envase y formato, y los movimientos de distribución. Cuando las divulgaciones públicas eran escasas, la información financiera y de inteligencia de empresas por suscripción de pago, junto con una base de datos de patentes sobre nuevas formulaciones y procesos de yogur, ayudaron a cubrir vacíos estructurados. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con participantes de la cadena de valor del yogur, incluidos fabricantes, proveedores de ingredientes y envases, distribuidores y especialistas en canales minoristas. Los datos obtenidos se utilizaron para confirmar qué se considera yogur en la práctica, cómo varían los precios según el formato y cómo difiere la demanda entre grupos de países, antes de fijar los supuestos finales en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 20% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 20% | Gerentes: 42% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que las señales de producción, comercio y consumo aparente se utilizan para reconstruir el conjunto de demanda de yogur en toda Europa, y luego se conforma el valor mediante escalas de precios a nivel de país por formato y canal. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como los desgloses de ingresos de empresas muestreadas y una verificación de coherencia de precio medio de venta (ASP) por volumen para mercados clave, lo que ayuda a ajustar los valores atípicos.

En el modelo, algunos insumos prácticos son los más relevantes, incluidas las tendencias de consumo de yogur per cápita, los costos de la leche como insumo y el momento de su traslado a precios, la combinación de marca propia frente a marca comercial, la penetración de formatos bebibles frente a los de cuchara, y los cambios de canal entre el comercio fuera del hogar y dentro del hogar. También se realiza un seguimiento de la combinación de envases (vasos, tarrinas, botellas y bolsas), ya que modifica la economía unitaria y los precios de estantería habituales. Para la previsión, se utiliza el análisis de escenarios, en el que los supuestos base sobre inflación, costos de insumos lácteos y elasticidad de la demanda se someten a prueba con la retroalimentación de las entrevistas, y luego se aplican trayectorias de crecimiento por grupo de países en lugar de utilizar una única tasa para toda Europa. Cuando faltan señales de abajo hacia arriba para países más pequeños, las brechas se cubren mediante analogía con mercados similares, utilizando población, ingresos y patrones observados de consumo de yogur, antes de reequilibrar los resultados con los totales de control de arriba hacia abajo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación a través de verificaciones independientes, de modo que los resultados del modelo se comparan con los flujos comerciales, las tendencias de producción y los rangos de precios realistas observados en el mercado. Cuando un valor a nivel de país parece demasiado alto o demasiado bajo, se revisan los supuestos y es posible volver a contactar a los encuestados para confirmar si el cambio es real o si se originó por una discrepancia de definición o de precios.

Antes de la aprobación final, el trabajo pasa por revisiones escalonadas de analistas que verifican la integridad aritmética, la coherencia de las unidades y la lógica detrás de cualquier cambio interanual significativo. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios de gran alcance, movimientos bruscos en los costos de insumos lácteos, o cambios significativos en los precios al consumidor. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión actualizada más reciente en lugar de una instantánea anterior.

El tamaño del mercado europeo de yogur de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para el yogur en Europa a menudo no coinciden porque el alcance se define de manera diferente, y luego los precios y los canales se tratan de formas distintas. Las diferencias también surgen de si la estimación se construye a partir del valor minorista al consumidor, el valor a precio de fábrica, o una combinación de ambos, y de si el yogur no lácteo y el foodservice se incluyen de manera coherente.

La mayor brecha suele provenir de la cobertura exclusiva de la UE y de los informes basados en precios mayoristas, mientras que Mordor Intelligence mantiene la geografía en una Europa más amplia y dimensiona el yogur en términos de valor en todo el conjunto de países cubiertos utilizando escalas de precios por formato y canal en lugar de los ingresos nominales de los productores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,58 mil millones de USD (2025) | |

| Editorial Global A | 33,90 mil millones de USD (2025) | A menudo difiere en lo que se cuenta dentro del yogur, en particular la coherencia al incluir el yogur no lácteo y el tratamiento de la demanda de foodservice, lo que puede aumentar o reducir ligeramente los totales incluso en el mismo año. |

| Plataforma de Datos del Sector B | 5,50 mil millones de USD (2024) | Reportado únicamente para la UE y expresado generalmente en términos mayoristas nominales que excluyen los márgenes minoristas y algunos costos posteriores, lo que hace que el valor parezca mucho menor que una construcción de valor de mercado final más amplia para Europa. |

La tabla muestra que la estrecha dispersión en las cifras de 2025 se debe principalmente a las decisiones de definición dentro del yogur y a cómo se fijan los precios de los canales, mientras que la brecha mayor se debe a la contabilidad basada únicamente en la UE y en precios mayoristas. Al mantener los pasos trazables hasta la cobertura por país, la combinación de formatos y los supuestos de precios por canal, el valor final del mercado sigue siendo fácil de reproducir y de auditar cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de yogur en 2031?

Se prevé que el mercado de yogur en Europa alcance USD 43.560 millones en 2031, lo que refleja una CAGR del 4,49% desde 2026.

¿Qué forma de producto crece más rápido?

El yogur bebible lidera el crecimiento con una CAGR del 6,04% gracias a las necesidades de desayuno para llevar impulsadas por los desplazamientos.

¿Por qué el yogur natural está ganando participación?

Las tendencias de etiqueta limpia y las políticas de reducción de azúcar impulsan a los compradores hacia bases sin azúcar que pueden aromatizar ellos mismos.

¿Qué innovación en envasado importa más ahora?

Los cartones asépticos y las bolsas que evitan la refrigeración se están expandiendo a un ritmo del 6,19% anual mientras reducen los costos de cadena de frío.

¿Dónde es más fuerte el crecimiento geográfico?

El Reino Unido muestra el aumento más rápido, con una CAGR esperada del 5,61% hasta 2031 gracias al lanzamiento de probióticos y el impulso de las marcas propias.

Última actualización de la página el: