Tamaño y Participación del Mercado de Prebióticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

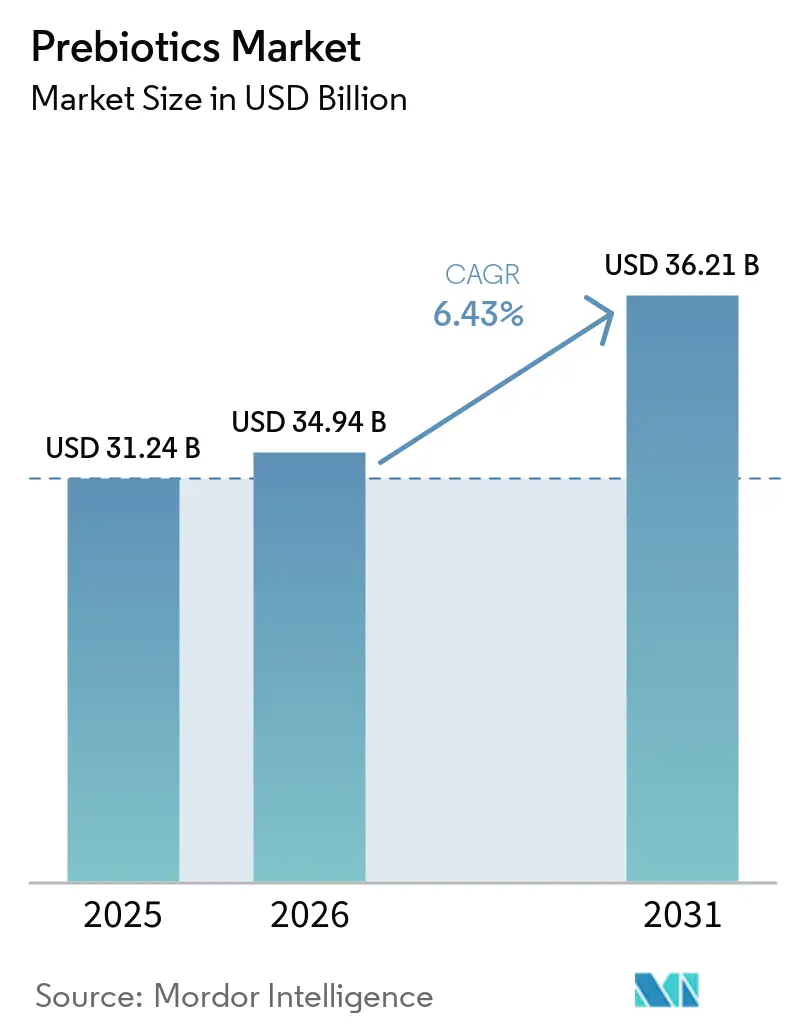

| Tamaño del Mercado (2026) | 34.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prebióticos por Mordor Intelligence

Se proyecta que el tamaño del mercado de prebióticos se expanda desde USD 31,24 mil millones en 2025 y USD 34,94 mil millones en 2026 hasta USD 36,21 mil millones en 2031, registrando una CAGR del 6,43% entre 2026 y 2031. El mercado de prebióticos está siendo respaldado por un mayor enfoque del consumidor en la salud digestiva, el bienestar preventivo y los formatos de nutrición cotidiana que se integran en los hábitos alimenticios normales en lugar del uso ocasional de suplementos. Las grandes empresas de alimentos y bebidas también han trasladado el mercado de prebióticos hacia categorías minoristas más visibles, especialmente a través del lanzamiento de refrescos prebióticos y un posicionamiento más amplio de productos funcionales en los canales de supermercados. La demanda de ingredientes también se beneficia de la reducción de azúcar y la reformulación de etiquetas más limpias, ya que las fibras como la inulina y los oligosacáridos pueden respaldar tanto la textura como las declaraciones de salud intestinal en la misma formulación. El mercado de prebióticos también está atrayendo más inversión en la cadena de suministro ascendente, ya que las empresas de ingredientes y los actores de nutrición se posicionan para un uso más amplio en bebidas, nutrición infantil, lácteos, aperitivos y suplementos. La actividad competitiva sigue siendo amplia en lugar de concentrada, con grandes multinacionales, marcas especializadas de suplementos y competidores nativos digitales que impulsan diferentes vías de crecimiento.

Conclusiones Clave del Informe

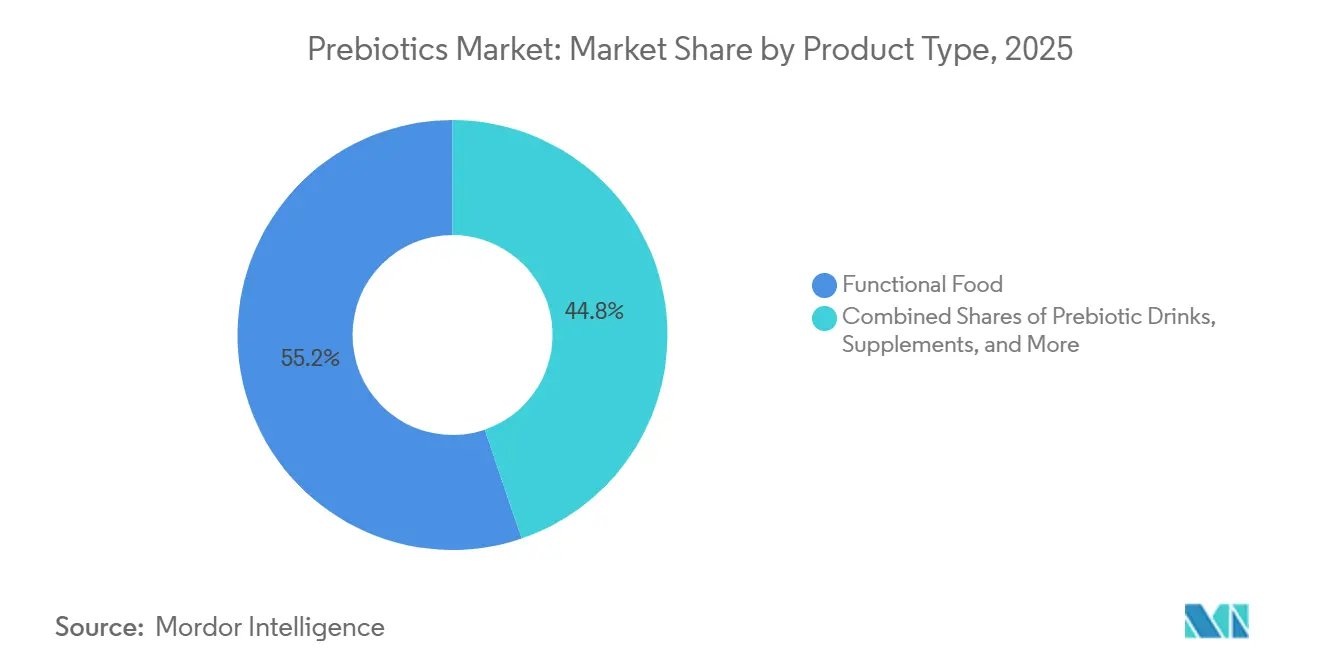

- Por tipo, los alimentos prebióticos representaron el 55,21% del mercado en 2025, mientras que se prevé que las bebidas prebióticas crezcan a una CAGR del 7,54% hasta 2031.

- Por ingrediente, la inulina representó el 33,46% del mercado en 2025, mientras que se proyecta que el GOS se expanda a una CAGR del 7,67% hasta 2031.

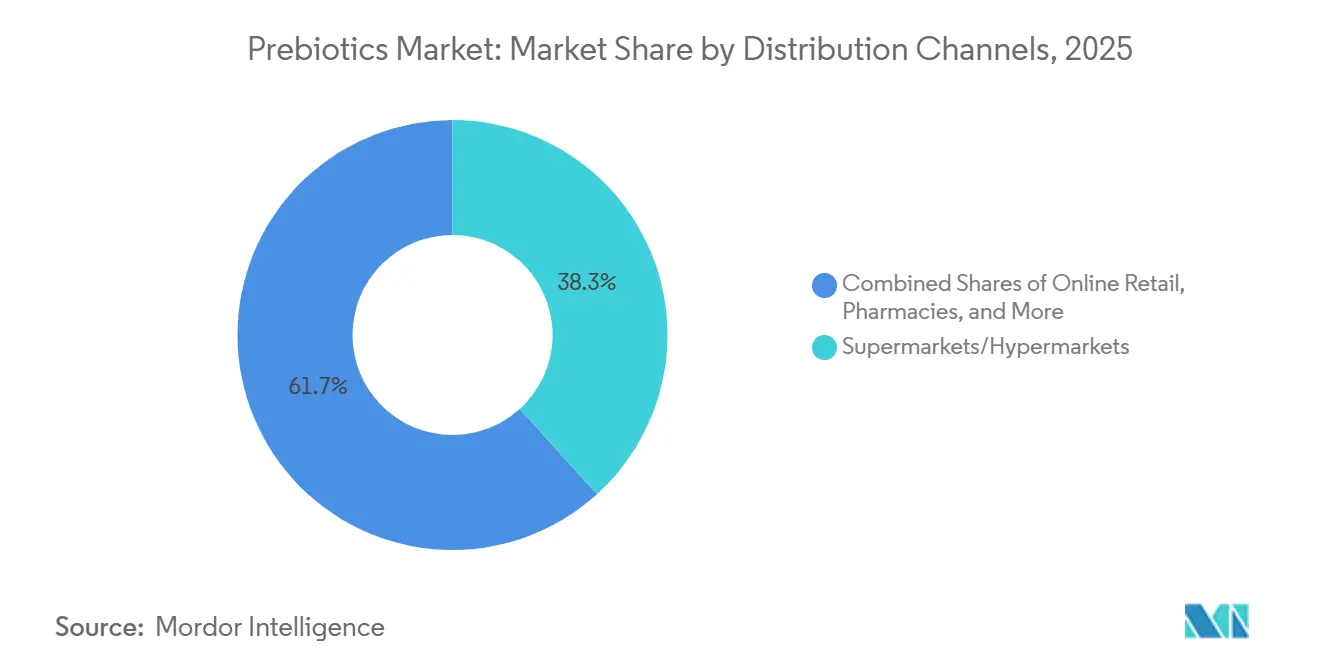

- Por canal de distribución, los supermercados e hipermercados representaron el 38,27% del mercado en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 7,78% hasta 2031.

- Por geografía, Asia Pacífico tuvo una participación del 38,31% del mercado de prebióticos en 2025, mientras que se espera que América del Norte crezca a una CAGR del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Prebióticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Salud Intestinal y Bienestar Preventivo | +1.4% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Reformulación de Alimentos y Bebidas Funcionales | +1.2% | Global, particularmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Premiumización de Productos de Salud Digestiva de Marca | +0.8% | América del Norte, Europa Occidental, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Crecimiento del Comercio de Suplementos Directo al Consumidor | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Preferencia por Ingredientes de Etiqueta Limpia y de Origen Vegetal | +0.6% | América del Norte y la UE, con creciente expansión hacia APAC | Mediano plazo (2-4 años) |

| Innovación de Productos en Formatos Simbióticos y Dirigidos al Microbioma | +0.5% | Global, ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Salud Intestinal y Bienestar Preventivo

La salud intestinal sigue siendo uno de los puntos de entrada más sólidos para el consumidor en el mercado de prebióticos, ya que los compradores ahora tratan el equilibrio digestivo como parte de una rutina de bienestar diaria más amplia, en lugar de una respuesta a corto plazo ante el malestar. Este cambio favorece los productos que pueden consumirse a través de comidas y bebidas habituales, lo que mantiene el mercado de prebióticos estrechamente vinculado a las ocasiones regulares de alimentación y bebida, en lugar de limitarse únicamente al uso de suplementos especializados. En Japón, el marco de larga data de Alimentos para Usos de Salud Específicos ha contribuido a normalizar las declaraciones de salud relacionadas con el intestino en los alimentos y ha respaldado una aceptación constante de los alimentos funcionales orientados a la salud intestinal[1]Fuente: Agencia de Asuntos del Consumidor de Japón, "Alimentos para Usos de Salud Específicos," Agencia de Asuntos del Consumidor de Japón, caa.go.jp. Japón también continuó mostrando dinamismo en ingredientes funcionales vinculados a la fibra dietética y los oligosacáridos durante 2025, lo que refuerza la durabilidad de la demanda en un mercado de nutrición preventiva consolidado. El resultado es una base de demanda que depende menos de preocupaciones de salud puntuales y está más alineada con el comportamiento de consumo regular en los canales de venta masiva.

Expansión de la Reformulación de Alimentos y Bebidas Funcionales

La reformulación de alimentos y bebidas es uno de los apoyos estructurales más claros para el mercado de prebióticos, ya que amplía la demanda sin requerir que los consumidores adopten una categoría completamente nueva. PepsiCo impulsó aún más esta tendencia cuando anunció Pepsi Prebiotic Cola en 2025 y luego amplió la disponibilidad minorista en 2026, lo que contribuyó a trasladar el posicionamiento prebiótico a un formato de refresco de cola convencional. Coca-Cola también ingresó a la categoría con Simply Pop en febrero de 2025, lo que demostró que las grandes empresas de bebidas ven espacio para las declaraciones prebióticas en productos de consumo ampliamente distribuidos. Cada evento de reformulación a gran escala de este tipo incrementa la demanda de ingredientes en la cadena ascendente, ya que las fibras que antes se vendían principalmente en suplementos comienzan a circular a través de volúmenes mucho mayores de alimentos envasados y bebidas. Por eso el mercado de prebióticos está cada vez más vinculado a las estrategias de reformulación en categorías convencionales como bebidas, lácteos, cereales y nutrición infantil.

Preferencia por Ingredientes de Etiqueta Limpia y de Origen Vegetal

Las expectativas de etiqueta limpia están dando forma al mercado de prebióticos al impulsar a los fabricantes hacia historias de ingredientes reconocibles, de origen vegetal y mínimamente procesados. Según el informe de Ingredion de 2025, el 56% de los consumidores pagó más por ingredientes reconocibles en los Estados Unidos[2]Fuente: Ingredion Inc., "Ingredientes de etiqueta limpia: De palabra de moda a motor de negocio", ingredion.com. La inulina de raíz de achicoria y el FOS de origen natural se benefician de este cambio porque satisfacen tanto las expectativas de etiqueta del consumidor como las necesidades tecnológicas alimentarias en productos reformulados. La adquisición de Benicaros por parte de Ingredion en 2024, una fibra prebiótica desarrollada a partir de orujo de zanahoria reciclado, también demostró que el posicionamiento de etiqueta limpia puede combinarse con el abastecimiento circular y los beneficios respaldados clínicamente en una sola plataforma de ingredientes. Esa combinación ofrece a los proveedores un argumento premium más sólido en las partes del mercado de prebióticos donde la simple fortificación con fibra ya no es suficiente para destacar. También respalda un uso más amplio en alimentos envasados y suplementos, donde los consumidores buscan cada vez más familiaridad con los ingredientes, trazabilidad y declaraciones de productos que resulten fáciles de entender.

Innovación de Productos en Formatos Simbióticos y Dirigidos al Microbioma

Los productos simbióticos y dirigidos al microbioma están añadiendo una capa más diferenciada clínicamente al mercado de prebióticos, especialmente en suplementos premium y nutrición especializada. Esto es relevante porque los productos exclusivamente prebióticos no siempre generan beneficios perceptibles a corto plazo para los consumidores, mientras que los formatos combinados pueden hacer que los resultados se sientan más tangibles y fáciles de explicar. En 2026, evidencia revisada por pares vinculó el simbiótico DS-01 de Seed Health con una mejor recuperación del microbioma tras la exposición a antibióticos, con aumentos en la diversidad bacteriana beneficiosa y metabolitos como el butirato y la urolitina A. Lallemand Health Solutions y FrieslandCampina Ingredients también reportaron una mayor actividad de la microbiota y producción de ácidos grasos de cadena corta para un concepto simbiótico desarrollado en torno a Biotis GOS-OP, lo que añadió respaldo comercial para formulaciones dirigidas de mayor valor. Estos desarrollos no reemplazan la demanda convencional de fibra, pero sí elevan el techo para las aplicaciones premium en todo el mercado de prebióticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Confusión del Consumidor entre Prebióticos y Probióticos | -0.5% | Global, particularmente Mercados Emergentes | Corto plazo (≤ 2 años) |

| Límites de Tolerancia Digestiva y Sensibilidad a la Dosis | -0.3% | Global | Corto plazo (≤ 2 años) |

| Complejidad de las Declaraciones de Salud y el Etiquetado entre Regiones | -0.5% | UE, América del Norte | Mediano plazo (2-4 años) |

| Variabilidad de Materias Primas y Restricciones de Estabilidad en la Formulación | -0.2% | Global, cadenas de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Confusión del Consumidor entre Prebióticos y Probióticos

El mercado de prebióticos todavía enfrenta un problema básico de educación, ya que muchos compradores comprenden la salud intestinal en general, pero no distinguen claramente los prebióticos de los probióticos. Esta confusión debilita la conversión hacia productos prebióticos específicos y a menudo empuja a los compradores primerizos hacia formatos simbióticos combinados en lugar de opciones independientes basadas en fibra. El nombre de los productos también agrava el problema, ya que algunas marcas destacan nombres de fibras como inulina o FOS sin explicar la función, mientras que otras usan la palabra prebiótico sin aclarar el mecanismo o la base del ingrediente. Esto genera costos adicionales de marketing y educación para las marcas en todo el mercado de prebióticos, especialmente para los actores más pequeños que carecen de la escala necesaria para mantener programas de divulgación con dietistas, programas de contenido y apoyo continuo en el etiquetado. El efecto comercial es un aprendizaje más lento de la categoría y una adquisición de clientes menos eficiente, incluso cuando el interés general en el bienestar digestivo sigue siendo sólido.

Complejidad de las Declaraciones de Salud y el Etiquetado entre Regiones

La regulación sigue siendo una restricción significativa para el mercado de prebióticos, ya que las marcas no pueden utilizar la misma estrategia de declaraciones en las principales regiones. En Europa, ILSI Europe señaló que el término prebiótico no ha sido autorizado como declaración de salud independiente, lo que significa que las empresas deben basarse en declaraciones aprobadas para carbohidratos no digeribles específicos en lugar del concepto científico más amplio. Una hoja de ruta revisada por pares elaborada por investigadores vinculados a la Universidad de Reading e ILSI Europe también destacó la necesidad de un diseño de ensayos más estandarizado y una documentación más sólida compatible con la EFSA antes de que se pueda lograr una autorización más amplia. En los Estados Unidos, la norma final de la FDA de 2024 sobre la declaración implícita de contenido de nutrientes saludable creó una vía actualizada, pero también estableció una transición de cumplimiento que se extiende hasta 2028[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualización de la Definición de la Declaración Implícita de Contenido de Nutrientes Saludable," Registro Federal, govinfo.gov. Este tipo de variación obliga a las empresas multinacionales en el mercado de prebióticos a gestionar simultáneamente múltiples conjuntos de declaraciones, expedientes regulatorios y estrategias de comunicación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Alimentos Prebióticos Lideran mientras las Bebidas Prebióticas se Aceleran

Los alimentos prebióticos representaron el 55,21% del mercado en 2025, lo que mantuvo a este segmento en el centro del mercado de prebióticos, ya que los consumidores aún prefieren productos que se integren en las comidas y rutinas cotidianas. Los yogures, los cereales fortificados, los panes y las bebidas lácteas funcionales continúan beneficiándose de ese patrón de consumo basado en hábitos, ya que no requieren que el usuario recuerde una ocasión de suplemento separada. Las bebidas prebióticas son el tipo de mayor crecimiento con una CAGR del 7,54% hasta 2031, y ese impulso refleja la visibilidad creada por los nuevos lanzamientos de bebidas de grandes empresas. La expansión nacional de Pepsi Prebiotic Cola de PepsiCo en 2026 y el lanzamiento de Simply Pop de Coca-Cola en 2025 contribuyeron a crear un punto de entrada familiar para los consumidores que quizás nunca habrían buscado productos prebióticos en el pasillo de suplementos. Ese cambio es importante porque lleva el mercado de prebióticos a los estantes de bebidas de alto tráfico y normaliza la compra a través del comportamiento minorista cotidiano.

La posición de liderazgo de los alimentos también refleja la economía del lado de la oferta y no solo la preferencia del consumidor. Muchos fabricantes pueden añadir inulina o FOS a los alimentos envasados existentes con mayor facilidad que construir una nueva marca de suplementos, lo que mantiene los costos de formulación y la complejidad de distribución en niveles más bajos. Eso otorga a los formatos basados en alimentos una ventaja duradera en el mercado de prebióticos, incluso cuando las bebidas ganan velocidad. La renovación de Yakult 400 y Yakult 400 LT por parte de Yakult Honsha en 2026 como alimentos funcionales etiquetados para el cuidado inmunológico intestinal demostró cómo las marcas de alimentos consolidadas pueden renovar la relevancia de la categoría sin crear un nuevo formato desde cero. Los suplementos aún conservan un papel premium a través de un posicionamiento más especializado, mientras que los alimentos y la nutrición para mascotas siguen siendo un tipo de oportunidad emergente a medida que la lógica de la salud digestiva se extiende a los productos para animales de compañía.

Por Ingrediente: La Inulina Ancla la Base mientras el GOS Gana Impulso

La inulina representó el 33,46% del mercado en 2025, otorgándole el papel más importante en la estructura de ingredientes del mercado de prebióticos, ya que se beneficia de una cadena de suministro de achicoria consolidada, una amplia familiaridad regulatoria y un uso extendido en la formulación de alimentos. Su valor proviene de servir a más de un propósito, ya que puede respaldar la fortificación con fibra, la textura y la sustitución de grasas, además del posicionamiento de salud digestiva. El FOS continúa desempeñando un papel de apoyo importante en bebidas, nutrición infantil y productos de calorías reducidas donde la dulzura y la funcionalidad importan conjuntamente. El GOS es el ingrediente de mayor crecimiento con una CAGR del 7,67% hasta 2031, y ese desempeño está estrechamente vinculado a una mayor relevancia clínica en la fórmula infantil y al creciente uso en productos simbióticos para adultos. En este contexto, el GOS es una de las áreas más claras donde el tamaño del mercado de prebióticos a nivel de ingredientes está siendo impulsado hacia arriba por aplicaciones de mayor valor basadas en la ciencia, en lugar de únicamente por la demanda de volumen a granel.

Las fibras más nuevas y los sistemas combinados están ampliando el rango de innovación en torno al mercado de prebióticos, aunque todavía se sitúan por detrás de la inulina en escala. Lallemand Health Solutions y FrieslandCampina Ingredients mostraron esta dirección con un concepto simbiótico que combinó GOS con cepas probióticas y generó una mayor actividad de la microbiota en trabajos controlados, lo que respalda un posicionamiento de mayor rendimiento para formulaciones seleccionadas. MSP Starch Products también amplió la distribución europea de su almidón de papa resistente Solnul en 2026, lo que apunta a un creciente interés comercial en plataformas prebióticas distintas a la inulina. El resultado probable es un panorama de ingredientes a dos velocidades, donde la inulina y el FOS siguen siendo los pilares de volumen, mientras que el GOS y otras fibras novedosas capturan una demanda más premium y específica para determinadas condiciones. Ese patrón mantiene el mercado de prebióticos lo suficientemente amplio como para respaldar tanto la reformulación convencional de alimentos como estrategias de nutrición clínica más específicas.

Por Canal de Distribución: Los Supermercados Mantienen la Escala mientras el Comercio Minorista en Línea se Expande más Rápido

Los supermercados e hipermercados representaron el 38,27% del mercado en 2025, lo que los mantuvo como el canal más grande en el mercado de prebióticos, ya que los hábitos de compra diaria siguen impulsando la mayoría de las compras de alimentos envasados y bebidas funcionales. Su fortaleza es especialmente evidente en los pasillos de lácteos, cereales y bebidas, donde las declaraciones prebióticas pueden añadirse a productos que ya forman parte de las cestas domésticas habituales. Este canal también se beneficia de programas de estantería consolidados y de la participación de marcas propias, lo que contribuye a ampliar el acceso del consumidor en distintos rangos de precios. El comercio minorista en línea es el canal de mayor crecimiento con una CAGR del 7,78% hasta 2031, lo que muestra cómo el mercado de prebióticos está evolucionando hacia modelos de compra recurrente y una adquisición de clientes más específica. Ese crecimiento está siendo respaldado por suscripciones directas al consumidor, descubrimiento en marketplaces y sitios web propios de las marcas que pueden explicar los productos de salud digestiva con mayor detalle que los estantes físicos saturados.

El crecimiento digital también está cambiando quién puede competir eficazmente en el mercado de prebióticos. Las marcas especializadas como The Nue Co., Superguts Prebiotics y Uplift Foods ahora pueden llegar a los consumidores sin pagar por una ubicación premium en supermercados, lo que reduce el umbral de entrada en suplementos y productos de bienestar premium. Las farmacias y droguerías siguen siendo importantes para los productos prebióticos con un enfoque clínico, ya que la proximidad y la confianza del profesional de la salud continúan siendo relevantes en los formatos de suplementos de mayor precio. Al mismo tiempo, el cambio hacia los canales en línea otorga a las marcas un acceso más directo a los datos de compra, los patrones de pedidos recurrentes y los sistemas de recomendación personalizada. Eso hace que la distribución dependa menos de la presencia física por sí sola y más de la capacidad de una empresa para combinar educación, retención y participación digital en el mercado de prebióticos.

Análisis Geográfico

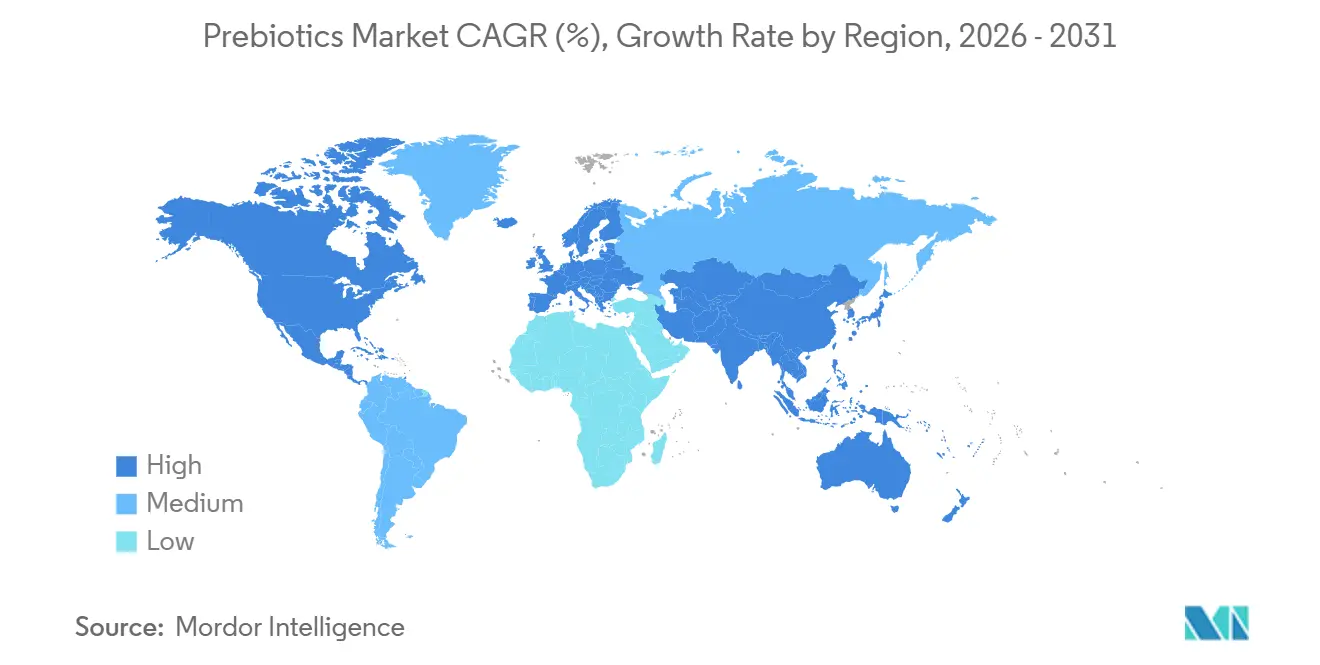

Asia Pacífico representó el 38,31% del mercado en 2025, otorgando a la región la posición más grande en el mercado de prebióticos, ya que los hábitos de alimentación funcional están más consolidados allí que en muchos mercados occidentales. Japón sigue siendo el ancla más sólida en esta estructura regional, respaldado por el sistema de Alimentos para Usos de Salud Específicos que ofrece a las empresas una vía reconocida para el posicionamiento de salud aprobado en alimentos. Esa continuidad regulatoria ha contribuido a normalizar el consumo a largo plazo de productos bifidogénicos y enriquecidos con fibra en el país. Japón también registró un crecimiento continuo en el valor de distribución doméstica de ingredientes funcionales vinculados a la fibra dietética y los oligosacáridos durante 2025, lo que respalda el liderazgo de la región en el mercado de prebióticos. China añade otra gran base de demanda a través del aumento del gasto en salud, el creciente interés en los lácteos funcionales y la nutrición infantil, y una mayor atención del consumidor al bienestar preventivo.

América del Norte es la región de mayor crecimiento con una CAGR del 8,02% hasta 2031, y ese ritmo refleja la rapidez con que el mercado de prebióticos se ha incorporado a categorías de consumo visibles como los refrescos prebióticos y los suplementos digitales. PepsiCo y Coca-Cola contribuyeron a acelerar la conciencia en 2025 y 2026 al incorporar declaraciones prebióticas en lanzamientos de bebidas de alto perfil que llegaron a los compradores convencionales. Esa visibilidad es importante porque reduce la carga educativa que antes llevaban solas las marcas más pequeñas de salud digestiva. La región también se beneficia de sólidos hábitos de compra directa al consumidor, una alta alfabetización en suplementos y una base de consumidores dispuesta a pagar por productos de bienestar premium. Europa sigue siendo importante en el mercado de prebióticos, pero la complejidad de las declaraciones es un desafío mayor allí, ya que las marcas no pueden apoyarse en el término prebiótico con la misma libertad en el empaque y la comunicación. Aun así, la conciencia sobre la salud intestinal sigue siendo alta en Alemania, Francia y los países nórdicos, lo que sostiene la demanda bajo un posicionamiento alternativo de fibra y salud digestiva.

América del Sur y Oriente Medio y África siguen siendo menores en valor absoluto, pero amplían el alcance geográfico del mercado de prebióticos desde una base más baja. Brasil y Argentina lideran América del Sur a través de una mayor demanda urbana de lácteos funcionales, nutrición infantil y alimentos envasados de marca. Perú, Chile y Colombia también presentan oportunidades de expansión a más corto plazo a medida que el comercio moderno y la demanda de alimentos premium continúan mejorando. En Oriente Medio y África, los centros de demanda más accesibles son los Emiratos Árabes Unidos y Arabia Saudita, donde el comercio organizado, los canales de farmacia y el comercio electrónico están facilitando el acceso a productos funcionales premium.

Panorama Competitivo

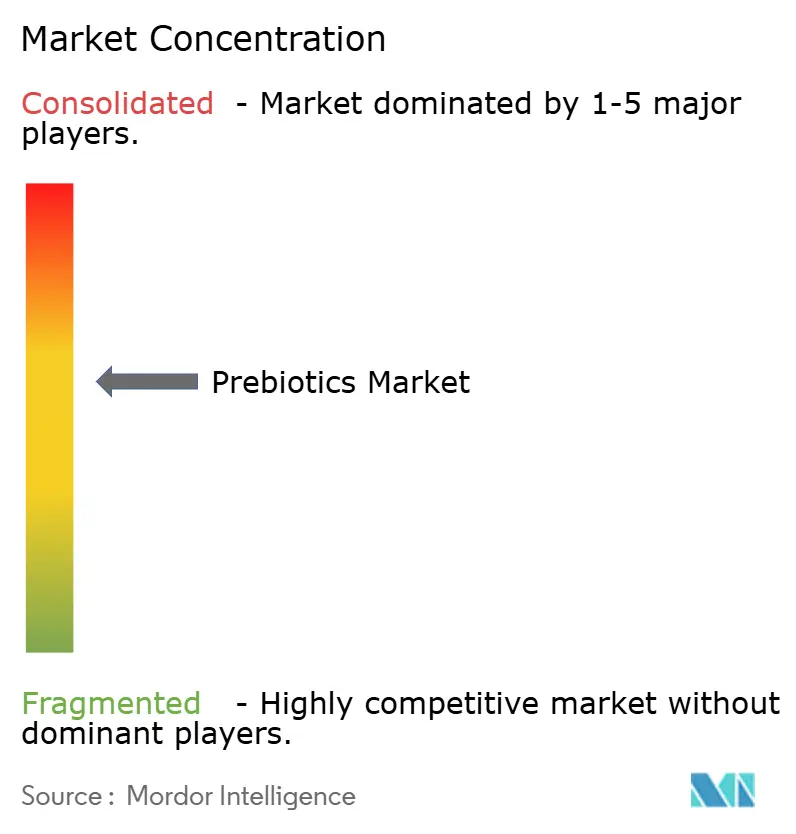

El mercado de prebióticos sigue siendo moderadamente fragmentado, con grandes empresas de alimentos y nutrición compitiendo junto a especialistas en ingredientes y marcas de suplementos nativas digitales. Danone, Nestlé, Abbott, Yakult y PepsiCo tienen ventajas en recursos de formulación, respaldo clínico y amplio alcance de distribución en alimentos, nutrición infantil y bebidas. Danone fortaleció su posicionamiento en salud intestinal en 2025 mediante la adquisición de The Akkermansia Company, lo que demostró un claro interés en la ciencia biótica de próxima generación más allá de los formatos tradicionales de fibra. PepsiCo también elevó el listón competitivo cuando adquirió Poppi y luego extendió el posicionamiento prebiótico a su franquicia principal de cola, lo que aportó una visibilidad de marca mucho mayor al mercado de prebióticos. Estos movimientos demuestran que el liderazgo de categoría está cada vez más vinculado a la capacidad de las empresas para combinar escala, visibilidad del consumidor y desarrollo de productos relacionados con el microbioma.

El control de ingredientes en la cadena ascendente se está volviendo más importante a medida que el mercado de prebióticos se expande hacia más aplicaciones de alimentos envasados. La adquisición recomendada de Tate and Lyle por parte de Ingredion en 2026 destacó ese punto al combinar capacidades de edulcoración, fortificación, textura y fibra en una plataforma de ingredientes más amplia. La asociación de Nestlé con Helaina en 2026 apuntó en una dirección similar desde el lado de la nutrición de marca, con un enfoque en ingredientes avanzados para las primeras etapas de la vida y una mayor diferenciación en la nutrición infantil. Estas acciones son relevantes porque la credibilidad científica ya no es opcional para las posiciones premium en el mercado de prebióticos. Las empresas que pueden vincular la ciencia de formulación con una sólida ejecución regulatoria y de marca están mejor posicionadas para defender los márgenes a medida que los formatos básicos de fibra se vuelven más comunes.

Las marcas nativas digitales siguen siendo los competidores más disruptivos en el mercado de prebióticos, ya que pueden construir lealtad a través de suscripciones, prueba social e historias de formulación específicas sin depender del espacio en estantes de venta masiva. Bloom Nutrition, Superguts Prebiotics, The Nue Co. y Thorne HealthTech reflejan este patrón a través de un posicionamiento premium y relaciones más directas con el consumidor. Aún existe espacio en blanco en productos específicos vinculados a la salud metabólica, la salud de la piel y el rendimiento cognitivo, donde la ciencia del microbioma avanza más rápido que el lanzamiento comercial amplio. Empresas emergentes como Ora Biotics también están explorando fibras específicas de dosis bajas para bacterias beneficiosas concretas, lo que podría ayudar a abordar los problemas de tolerancia que aún limitan el uso repetido a dosis más altas.

Líderes de la Industria de Prebióticos

Yakult Honsha Co., Ltd.

Danone S.A.

NOW Health Group, Inc.

Nestlé S.A.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Perfect Snacks amplió su cartera de aperitivos funcionales con el lanzamiento de Proteína + Prebióticos, una gama de barras de proteína refrigeradas que combina 20 gramos de proteína con fibra prebiótica para apoyar el bienestar digestivo. Los nuevos productos están posicionados como ofertas de etiqueta limpia, libres de edulcorantes artificiales, alcoholes de azúcar, colores artificiales, sabores y conservantes.

- Julio de 2025: PepsiCo anunció el lanzamiento de Pepsi Prebiotic Cola, marcando la primera incursión de la empresa en la categoría tradicional de cola prebiótica y una de las innovaciones más significativas en su cartera principal de cola en más de dos décadas. El producto contiene 3 gramos de fibra prebiótica, 5 gramos de azúcar de caña, 30 calorías y sin edulcorantes artificiales, y está disponible en los sabores Cola Original y Cherry Vanilla.

- Febrero de 2025: The Coca-Cola Company amplió su cartera de bebidas funcionales con el lanzamiento de Simply Pop, su primera marca de refresco prebiótico bajo la plataforma de bebidas Simply. La nueva gama debutó en cinco sabores afrutados: Fresa, Piña Mango, Ponche de Frutas, Lima y Ponche Cítrico, y contiene 6 gramos de fibra prebiótica, junto con vitamina C y zinc para apoyar la salud digestiva e inmunológica.

Alcance del Informe Global del Mercado de Prebióticos

| Alimentos Prebióticos |

| Bebidas Prebióticas |

| Suplementos |

| Alimentos y Nutrición para Mascotas |

| Inulina |

| Fructooligosacáridos |

| Galactooligosacáridos |

| Prebióticos Mezclados |

| Otros |

| Supermercados/Hipermercados |

| Farmacias/Droguerías |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Alimentos Prebióticos | |

| Bebidas Prebióticas | ||

| Suplementos | ||

| Alimentos y Nutrición para Mascotas | ||

| Por Ingredientes | Inulina | |

| Fructooligosacáridos | ||

| Galactooligosacáridos | ||

| Prebióticos Mezclados | ||

| Otros | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Farmacias/Droguerías | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el espacio de prebióticos en 2031?

Se proyecta que el tamaño del mercado de prebióticos alcance USD 36,21 mil millones en 2031 desde USD 34,94 mil millones en 2026, a una CAGR del 6,43% entre 2026 y 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Los alimentos prebióticos lideraron con una participación del 55,21% en 2025, lo que demuestra que los consumidores aún prefieren los prebióticos en las rutinas alimentarias habituales en lugar de únicamente en formatos de suplementos.

¿Qué ingrediente está creciendo más rápido?

El GOS es el segmento de ingredientes de mayor crecimiento, con una CAGR proyectada del 7,67% hasta 2031, respaldado por aplicaciones en nutrición infantil y simbióticos.

¿Qué está impulsando el crecimiento de la demanda de prebióticos a nivel mundial?

El crecimiento está siendo respaldado por un mayor interés en la salud intestinal, una mayor reformulación de alimentos funcionales y un uso más amplio de declaraciones prebióticas en bebidas convencionales y productos de nutrición diaria.

Última actualización de la página el: