Tamaño y participación del mercado de plásticos de ingeniería en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

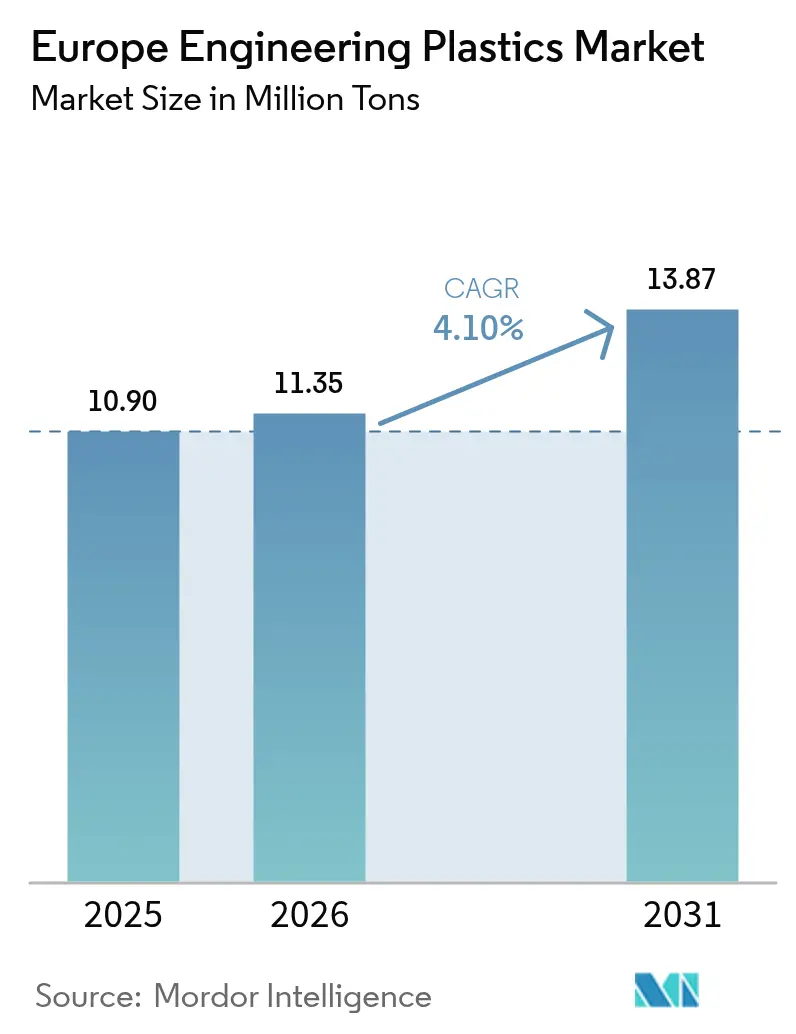

| Tamaño del mercado en el año base (2025) | 10.90 Millones de toneladas |

| Volumen del Mercado (2026) | 11.35 Millones de toneladas |

| Volumen del Mercado (2031) | 13.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería en Europa por Mordor Intelligence

El tamaño del mercado de plásticos de ingeniería en Europa se valoró en 10,90 millones de toneladas en 2025 y se estima que crecerá desde 11,35 millones de toneladas en 2026 hasta alcanzar 13,87 millones de toneladas en 2031, a una CAGR del 4,10% durante el período de pronóstico (2026-2031). El repunte refleja la sustitución sostenida de metales y vidrio en movilidad, electrónica y embalaje, a medida que los fabricantes priorizan la reducción de peso, la gestión térmica y el cumplimiento de la economía circular. Los fabricantes de automóviles que avanzan hacia plataformas de vehículos eléctricos de batería demandan polímeros que compensen la masa de la batería, mientras que los principales proveedores aeroespaciales exigen compuestos termoplásticos para racionalizar los costos de ensamblaje. En electrónica, los grados de alta temperatura y transparentes al radar permiten chipsets densamente empaquetados y carcasas de sensores ADAS que deben permanecer dimensionalmente estables. Los mandatos de la UE sobre contenido reciclado reforzados añaden urgencia, recompensando a las empresas con ciclos de reciclaje seguros en cuanto a materias primas. La intensidad competitiva está configurada por realineaciones de cartera que canalizan la I+D hacia formulaciones especiales de mayor margen y amplían los beneficios de escala en las cadenas de suministro globales.

Conclusiones clave del informe

- Por tipo de resina, el politereftalato de etileno capturó el 53,56% de la participación del mercado de plásticos de ingeniería en Europa en 2025, mientras que se proyecta que los copolímeros de estireno se expandirán a una CAGR del 4,97% hasta 2031.

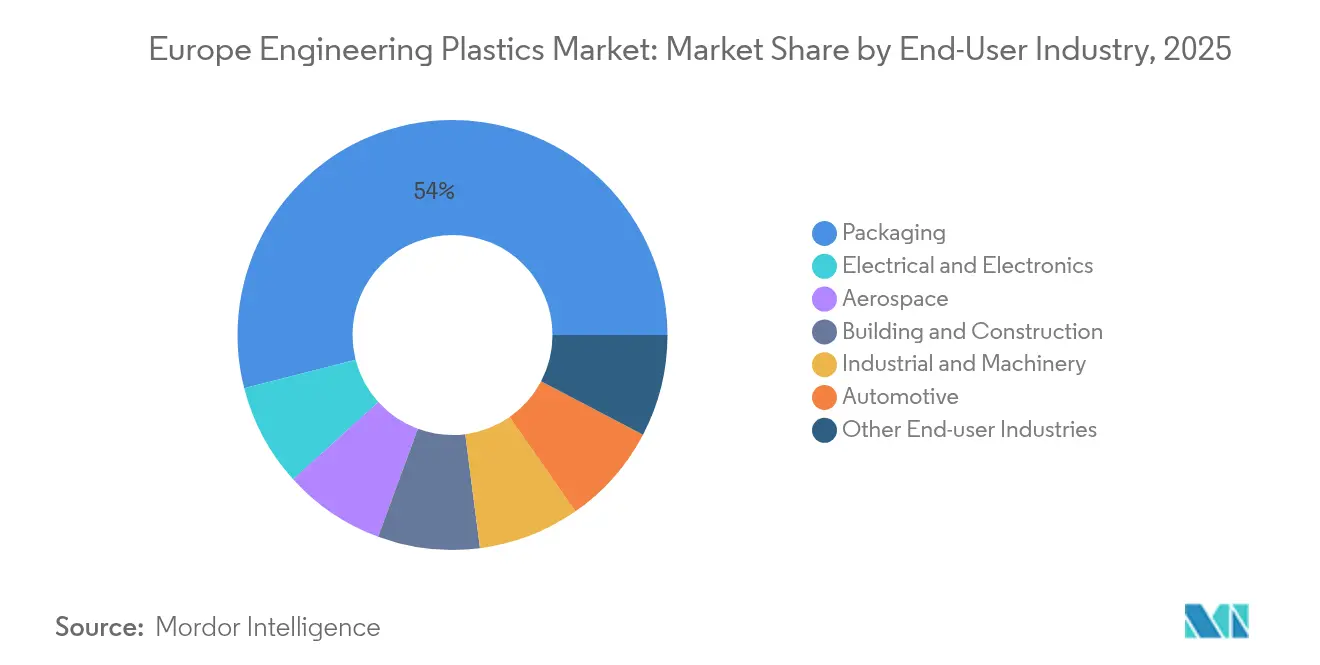

- Por industria del usuario final, el embalaje representó el 53,98% del tamaño del mercado de plásticos de ingeniería en Europa en 2025, y la industria eléctrica y electrónica avanza a una CAGR del 5,63% hasta 2031.

- Por geografía, el resto de Europa representó el 40,67% del volumen en 2025; se pronostica que el Reino Unido crecerá a una CAGR del 4,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en la industria automotriz y aeroespacial | +1.20% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Miniaturización de la electrónica y necesidades térmicas | +1.40% | Alemania, Países Bajos, Irlanda | Corto plazo (≤ 2 años) |

| Objetivos de contenido reciclado del Pacto Verde Europeo | +0.90% | En toda la UE, liderado por Alemania y Francia | Largo plazo (≥ 4 años) |

| Plásticos transparentes al radar para ADAS | +0.80% | Alemania, Suecia, Francia | Mediano plazo (2-4 años) |

| Centros circulares para el reciclaje de espuma rígida de poliuretano | +0.60% | Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la reducción de peso en la industria automotriz y aeroespacial

Los fabricantes de equipos originales (OEM) europeos intensifican la adopción de polímeros para cumplir los límites de CO₂ de toda la flota sin sacrificar la seguridad de los ocupantes ni la velocidad de ensamblaje. Los compuestos termoplásticos reducen la masa de los componentes hasta en un 50% en comparación con el aluminio y recortan los tiempos de ciclo casi un 80% en comparación con los termoestables, una ganancia de productividad bien recibida por las células de producción aeroespacial ajustadas. Los proveedores de plataformas de Airbus, como Premium AEROTEC, validan secciones grandes de fuselaje producidas con laminado automático de cinta, señalando disposición para una adopción más amplia del fuselaje. En carretera, las arquitecturas de patines para vehículos eléctricos dependen de carcasas de poliamida reforzada con fibra de vidrio que protegen los módulos de batería y al mismo tiempo son soldables a estructuras de choque metálicas. Los conglomerados automotrices alemanes canalizan fondos de Horizonte Europa hacia líneas de moldeo híbrido que sobremoladean polímeros sobre acero ultradelgado, combinando rigidez con resistencia a la corrosión. A medida que las aerolíneas conscientes del costo del combustible consolidan sus pedidos de aviones de pasillo único, el mercado de plásticos de ingeniería en Europa se posiciona como un habilitador estructural de la movilidad de próxima generación.

Miniaturización de la electrónica y necesidades de gestión térmica

Las arquitecturas de chiplets y el empaquetado 2.5-D incrementan el flujo de calor, lo que lleva a los fabricantes de dispositivos a especificar PEEK relleno de fibra de carbono y PPS mejorado con grafito para zócalos y manipuladores de prueba. Los grados de PEEK mantienen la integridad mecánica por encima de 200 °C, evitando la deformación durante los ciclos de limpieza por plasma comunes en las líneas Fab+1. Los principales ensambladores de sustratos de Irlanda reportan ganancias de rendimiento tras cambiar de bloques calefactores cerámicos a bloques calefactores de polímero que ofrecen tasas de rampa térmica más rápidas. Las empresas emergentes de fotónica neerlandesas, aprovechando generosos créditos de la Ley de Chips de la UE, codiseñan soportes de guías de onda de polímero que reducen a la mitad los defectos de desalineación del ensamblaje en comparación con el vidrio. Las poliamidas con atribución de balance de masa con un 80% de incorporación de biomateria prima permiten a los fabricantes de contratos mostrar placas de circuito impreso con carbono reducido a los OEM de teléfonos inteligentes de marca. A medida que la densificación de los centros de datos encabeza las agendas de los directores de información, los constructores de bastidores recurren a mezclas de policarbonato optimizadas para la conducción que disipan el calor Joule sin añadir peso, sosteniendo la demanda dentro del mercado de plásticos de ingeniería en Europa.

Pacto Verde de la UE y objetivos obligatorios de contenido reciclado

El Reglamento de envases y residuos de envases (PPWR) obliga a los propietarios de marcas a aumentar el contenido reciclado en aplicaciones sensibles al contacto, impulsando el capital hacia iniciativas de recuperación tanto mecánica como química. Solo Alemania corre el riesgo de un déficit de 3,5 millones de toneladas de reciclado de alta pureza para 2030, una brecha que amplía el poder de negociación de los fabricantes de resinas integrados verticalmente. Más de 50 polímeros obtuvieron la certificación ISCC+ de balance de masa en 2024, con Europa absorbiendo el 60% de los certificados de asignación globales. El nuevo centro alemán de LyondellBasell combina la disolución basada en solventes con reactores de despolimerización para recuperar poliamidas de grado ingeniería a partir de carcasas de electrodomésticos blancos desechados, un ciclo cerrado pionero para usos duraderos. Los grandes fabricantes de bienes de consumo aseguran contratos de compra a largo plazo, reduciendo el riesgo del período de retorno de la inversión de la planta y amortiguando el mercado de plásticos de ingeniería en Europa frente a las fluctuaciones del precio de la resina virgen. Las empresas que dominan la logística de materias primas circulares aseguran un aislamiento competitivo frente a los volátiles precios de referencia de la nafta.

Plásticos transparentes al radar para la integración de ADAS

Los prototipos de autonomía de nivel 4 integran más de 12 unidades de radar por vehículo, requiriendo fascias exteriores que permitan una propagación de señal sin impedimentos y al mismo tiempo resistan los impactos con bordillos. BASF ha formulado poliamidas de baja constante dieléctrica que superan rigurosas pruebas de transparencia a 77 GHz y al mismo tiempo cumplen las especificaciones de pintura de clase A. Los proveedores de nivel 1 suecos validan los grados en las esquinas de los parachoques, permitiendo una estética de sensores ocultos sin radomas acrílicos. Las películas de poliuretano termoplástico autorreparables en pruebas en el Instituto de Tecnología de Karlsruhe reparan de forma autónoma las microfisuras en 10 minutos a 60 °C, preservando la claridad electromagnética durante la vida útil del vehículo. Los borradores legislativos franceses pueden exigir redundancia en la detección de obstáculos, aumentando el número de radares por automóvil e incrementando la demanda de polímeros. El mercado de plásticos de ingeniería en Europa se alinea así con los volúmenes impulsados por ADAS antes que otras regiones que van rezagadas en la penetración de paquetes de seguridad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de energía y materias primas en Europa | -1.10% | Alemania, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Volatilidad de la demanda automotriz y riesgo en la cadena de suministro | -0.80% | Alemania, Francia, Italia, República Checa | Mediano plazo (2-4 años) |

| Escasez de flujos de PCR de alta pureza | -0.50% | En toda la UE, con mayor agudeza en Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la demanda automotriz y riesgo en la cadena de suministro

La escasez de semiconductores se alivió en 2024, pero los responsables de adquisiciones mantienen inventarios de reserva que reducen las eficiencias de entrega justo a tiempo. La producción alemana cayó en dígitos bajos en el tercer trimestre de 2024, afectando los pedidos de gránulos de poliamida para conectores bajo el capó[1]Covestro, "Aspectos financieros destacados del tercer trimestre de 2024," COVESTRO.COM. La adopción de vehículos eléctricos añade complejidad de diseño: las carcasas de batería impulsan la demanda, pero la disminución de los colectores de admisión de motores de combustión interna resta volumen en la misma fábrica, lo que complica la planificación de capacidad. Los protocolos aduaneros del Brexit alargan los plazos de entrega a las líneas de ensamblaje del Reino Unido, lo que lleva a una doble fuente de suministro que diluye la participación de los proveedores. Las tensiones geopolíticas sobre los imanes de tierras raras amenazan la producción de motores de tracción, propagando incertidumbre hacia atrás en los volúmenes de recubrimiento de polímeros. Tal volatilidad reduce las tasas de utilización en el mercado de plásticos de ingeniería en Europa hasta que los pedidos se estabilicen en torno a las nuevas normas de tren motriz.

Escasez de flujos de plásticos de ingeniería PCR de alta pureza

Los sistemas de recogida en acera de bienes de consumo recopilan copos mezclados con viscosidad intrínseca variable y contaminación que los hace inadecuados para piezas de alta rigidez. Los grados automotrices requieren cloro por debajo de 50 ppm, una pureza que los recicladores mecánicos rara vez alcanzan. Las empresas emergentes de reciclaje químico prometen una producción equivalente a las especificaciones, pero hoy solo fluyen cantidades piloto, retrasando los objetivos de circularidad de los OEM. La Comisión Europea contempla normas de diseño para el reciclaje que pueden limitar los paquetes de aditivos, pero su implementación se encuentra a varios años de distancia, prolongando la escasez de materias primas dentro del mercado de plásticos de ingeniería en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET enfrenta el desafío de los polímeros especiales

El politereftalato de etileno lideró la cartera de resinas con una participación de volumen del 53,56% en 2025, anclado por el embalaje de bebidas y alimentos rígidos que se apoya en su claridad y propiedades de barrera. Esta supremacía asegura el rendimiento de carga base para las sopladoras de botellas multicapa en Europa Occidental, apoyando economías de escala que resisten el desplazamiento. No obstante, se proyecta que el tamaño del mercado de plásticos de ingeniería en Europa para los copolímeros de estireno crecerá a una CAGR del 4,97%, ya que los revestimientos de interiores y las carcasas de sistemas de infoentretenimiento cambian a mezclas de ABS con superficie mate que ofrecen acabados de bajo brillo demandados por los fabricantes de automóviles de lujo.

Los convertidores de PET de commodities amplían sus carteras con grados reciclados químicamente certificados mediante balance de masa, defendiendo su participación frente a los poliésteres de base biológica que presumen de menores huellas de carbono. Los fluoropolímeros ocupan un corredor nicho pero lucrativo; los recubrimientos de alambre de ETFE soportan una exposición prolongada a 155 °C, lo que los califica para arneses de accionamiento híbrido. Los grados de poliamida 6 y 66 se benefician de la reducción de peso, pero las fluctuaciones del precio del caprolactama desafían la paridad de costos con los compuestos de polipropileno-vidrio. El LCP satisface los ensamblajes de planos de fondo de micro-LED gracias a un CTE inferior al 0,04%, una propiedad muy apreciada a medida que el paso de píxel se reduce. En todas estas familias, las opciones recicladas y de bioalimentación se multiplican, señalando una era en la que las características de sostenibilidad rivalizan con el rendimiento mecánico como criterios de selección en el mercado de plásticos de ingeniería en Europa.

Por industria del usuario final: el liderazgo del embalaje es desafiado por el crecimiento de la electrónica

El embalaje mantuvo una participación del 53,98% en 2025, un testimonio de los activos de línea de grado alimentario consolidados y los ciclos de reciclaje sincronizados de botella a botella en Alemania y Francia. Los principales fabricantes mundiales de bienes de consumo masivo anclan la demanda de resinas a largo plazo mediante contratos de compra que garantizan el suministro de rPET, salvaguardando los flujos de alto volumen incluso en las caídas cíclicas. Sin embargo, se prevé que el corredor eléctrico y electrónico registre la CAGR más rápida del 5,63%, impulsado por las ambiciones de la UE de capturar el 20% de la producción mundial de chips y por la proliferación de dispositivos electrónicos de consumo portátiles que incorporan marcos de polímero.

El mercado de plásticos de ingeniería en Europa nutre a los moldeadores de contratos medianos especializados en carcasas con blindaje contra interferencias electromagnéticas (EMI), combinando rellenos de fibra de acero inoxidable con matrices de PC-ABS para cumplir los criterios de los dispositivos 5G. El consumo de polímeros en la industria automotriz se estabiliza a medida que los componentes de motores de combustión interna dejan de fabricarse, pero las capas de aislamiento de los paquetes de batería exigen mezclas de PPO y PPS retardantes de llama. La industria aeroespacial fabrica aditivamente clips de PEKK certificados bajo las regulaciones FAR25, orientando la industria hacia la logística de piezas de repuesto bajo demanda. La maquinaria industrial mantiene una demanda estable, con ruedas dentadas de POM que reemplazan al latón mecanizado en los accionamientos servo, reduciendo el peso y el ruido. En consecuencia, la diversificación sectorial modera la volatilidad y sustenta ingresos estables en el mercado de plásticos de ingeniería en Europa.

Análisis geográfico

El resto de Europa, que agrupa los estados del Este, controló el 40,67% del consumo de 2025, subrayando la migración de las líneas de extrusión y compoundización hacia Polonia, Hungría y Eslovaquia, donde los costos son más competitivos. Estas ubicaciones atraen a los proveedores de nivel 1 alemanes por su proximidad a las plantas de los OEM y el acceso a los fondos estructurales de la UE para la automatización. Las universidades locales colaboran con los principales fabricantes de resinas para establecer laboratorios de ensayo, acortando los ciclos de calificación e incorporando conocimiento especializado a nivel local. Los corredores logísticos a través de los puertos del Adriático reducen el tránsito hacia los compradores mediterráneos, reforzando la autonomía regional.

Alemania, aunque cede participación de volumen, sigue siendo el corazón tecnológico del mercado de plásticos de ingeniería en Europa. Su conglomerado automotriz dicta las especificaciones de compuestos globales, y sus complejos químicos a lo largo del Rin producen monómeros de alta pureza que abastecen a las plantas de compoundización satélite en todo el continente. Los subsidios federales impulsan el hidrógeno por electrólisis, allanando el camino hacia una adiponitrilo de menor huella de carbono para las cadenas de nylon. Francia aprovecha su prestigio aeroespacial en torno a Toulouse, exigiendo larguerillos de compuestos termoplásticos y soportes de aviónica de PEI. Los programas nacionales de extensión de la vida útil nuclear exigen vainas de cables de PEEK resistentes a la radiación, un nicho pequeño pero con alta elasticidad de precios.

El Reino Unido, que se expande a una CAGR del 4,36%, capitaliza las políticas de cadena de suministro soberana que redirigen los contratos de defensa y satélites hacia los moldeadores nacionales. Las subvenciones gubernamentales «Made Smarter» modernizan las prensas de inyección robóticas, elevando el rendimiento y compensando los mayores costos laborales. Los regímenes aduaneros de zona franca en Teesside incentivan las importaciones de contenido reciclable para la reextrusión, alimentando un ciclo de exportación circular de vuelta a la Europa continental. Aunque el Brexit añade costos de cumplimiento, las pequeñas y medianas empresas ágiles aprovechan su agilidad de diseño para ganar pedidos de piezas aeroespaciales y médicas a medida, impulsando un crecimiento superior al promedio en el mercado de plásticos de ingeniería en Europa.

Panorama competitivo

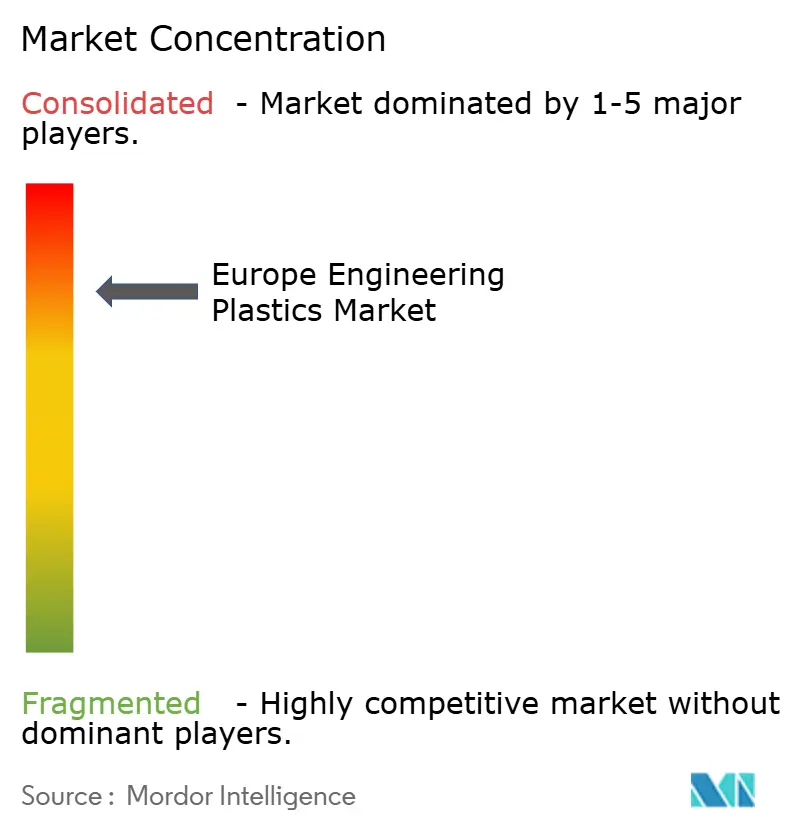

El mercado de plásticos de ingeniería en Europa exhibe una concentración consolidada. La consolidación estratégica define la rivalidad actual. La empresa conjunta LANXESS–Advent por valor de 3.700 millones de euros, construida a partir de los activos de Materiales de Ingeniería de DSM, ahora controla aproximadamente 3.000 millones de euros en ventas, reduciendo los SKU duplicados y centrando la I+D en poliamidas de alta temperatura. Evonik apunta a una mejora de beneficios de 1.000 millones de euros para 2027, intensificando el énfasis en VESTAKEEP PEEK y PA12 sostenible derivada de biogás, que contribuyen colectivamente al 45% de las ventas del grupo. La poda de carteras entre los conglomerados lleva a LANXESS a abandonar por completo los uretanos, mientras que Covestro reinvierte la prima de la adquisición por parte de ADNOC en proyectos piloto de reciclaje químico para el policarbonato, difundiendo la ventaja competitiva hacia la circularidad.

La diferenciación tecnológica amplifica los efectos de escala. BASF canaliza el modelado de gemelos digitales para predecir la orientación de las fibras inducida por el flujo, reduciendo el tiempo de prueba de moldes de los clientes en un 30% y profundizando la fidelidad. SABIC duplica la capacidad de PEI para atender los colectores de enfriamiento líquido de centros de datos, absorbiendo rápidamente una demanda que los actores de nicho no pueden satisfacer. Victrex aprovecha las ampliaciones de salas limpias médicas para asegurar contratos a largo plazo de implantes ortopédicos aislados de los ciclos automotrices. Los aumentos de precios de Trinseo en medio de la turbulencia energética ponen a prueba la lealtad del cliente, pero su biblioteca de ABS con colores combinados sigue siendo inigualable para la estética de los sistemas de infoentretenimiento.

Las credenciales de sostenibilidad anulan cada vez más la selección basada puramente en el costo. El centro de reciclaje híbrido mecánico-químico de LyondellBasell asegura materias primas para los programas de retoma de los OEM, prometiendo una asignación de crédito de alcance 3 que los diseñadores de productos valoran[2]Noticias de LyondellBasell, LYONDELLBASELL.COM. Arkema invierte en plantas piloto de metacrilato de metilo derivado de CO₂, anticipando regulaciones que penalicen los monómeros de base fósil. Las empresas que van rezagadas en métricas ambientales corren el riesgo de ser excluidas de las especificaciones, ya que la contratación pública de la UE incorpora la puntuación de la huella de carbono. En consecuencia, la ventaja competitiva en el mercado de plásticos de ingeniería en Europa ahora entrelaza la ciencia de materiales, la economía circular y las sinergias de escala.

Líderes de la industria de plásticos de ingeniería en Europa

Arkema

BASF

Covestro AG

LANXESS

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: La división de Materiales de Desempeño de BASF ha completado la transición de todos sus sitios europeos a electricidad renovable, abarcando plásticos de ingeniería, poliuretanos, poliuretanos termoplásticos y polímeros especiales. El enfoque en la sostenibilidad en el mercado de plásticos de ingeniería está impulsando la demanda de materiales ecológicos y fomentando la innovación.

- Marzo de 2024: Covestro ha inaugurado una nueva planta de producción en su sede de Amberes en Bélgica, dedicada a la fabricación a escala industrial de copolímeros de policarbonato. Estos plásticos de alta calidad tienen diversas aplicaciones, particularmente en las industrias eléctrica, electrónica y sanitaria.

Alcance del informe del mercado de plásticos de ingeniería en Europa

Los sectores aeroespacial, automotriz, construcción, eléctrico y electrónico, industrial y maquinaria, y embalaje están cubiertos como segmentos por industria del usuario final. Los fluoropolímeros, el polímero de cristal líquido (LCP), la poliamida (PA), el politereftalato de butileno (PBT), el policarbonato (PC), el poliéter éter cetona (PEEK), el politereftalato de etileno (PET), la poliimida (PI), el polimetilmetacrilato (PMMA), el polioximetileno (POM), los copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina. Francia, Alemania, Italia, Rusia, Reino Unido están cubiertos como segmentos por país.| Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Polftalamida | |

| Politereftalato de butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Politereftalato de etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias del usuario final |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| Rusia |

| Resto de Europa |

| Por tipo de resina | Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Polftalamida | ||

| Politereftalato de butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Politereftalato de etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria del usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción | ||

| Eléctrica y electrónica | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias del usuario final | ||

| Por geografía | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Definición de mercado

- Industria del usuario final - El embalaje, la industria eléctrica y electrónica, la industria automotriz, la construcción y otras industrias son las industrias del usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - Dentro del alcance del estudio, se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, politereftalato de etileno, politereftalato de butileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se presenta por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Se trata de un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película cast | Una película cast se fabrica depositando una capa de plástico sobre una superficie, luego solidificando y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser en polvo o en forma de resina/premix de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se fusionan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (DP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o DP. Los plásticos con propiedades físicas útiles suelen tener DP en el orden de miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto de fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (FRP) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Se trata de una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero basado en fluorocarburos con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a los solventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales poliamídicos aromáticos sintéticos, ligeros, resistentes al calor y sólidos que se fabrican en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras transformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de politereftalato de etileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o amalgamando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos generalmente mediante alimentadores/tolvas. |

| Gránulos de plástico | Los gránulos de plástico, también conocidos como pellets de preprocesamiento o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen una amplia gama de propiedades y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya usados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, las variables y las evaluaciones de los analistas se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción